スマホの法定耐用年数は「4年または10年」の2択で、実務では4年を選択する税理士が多数派です。減価償却資産の耐用年数等に関する省令に明示規定はなく、使用実態で判断します。この記事では購入価格別の処理方法と計算式を解説します。

この記事でわかること

スマホの耐用年数が4年になる根拠と10年との使い分け基準、購入価格10万円未満・10〜30万円未満・30万円以上の3区分の税務処理、少額減価償却資産の特例(青色申告者限定)を使った即時費用化の手順。

この記事の結論

スマホの税務上の耐用年数は、携帯型パソコンとして解釈した「4年」が実務標準です。国税庁の耐用年数表には「スマートフォン」の明示規定がなく、「通信機器(10年)」か「情報通信機器(4年)」かで見解が分かれますが、現代のスマホがメール・情報処理・クラウド接続を主用途とすることから、多くの税理士が4年を採用しています。購入価格が30万円未満であれば少額減価償却資産の特例(青色申告者限定)で即時費用化でき、税負担を最小化できます。

今日やるべき1つ

自社のスマホ購入価格を確認し、10万円未満・10〜30万円未満・30万円以上のいずれに該当するか分類する(5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 耐用年数4年か10年か迷っている | スマホ耐用年数は4年か10年か実務で判定 | 3分 |

| 購入価格ごとの処理を知りたい | スマホ購入価格別は3区分で税務処理 | 5分 |

| 減価償却の計算式を確認したい | スマホ減価償却費は定額法で年間計算 | 4分 |

| 自分に当てはまる処理を診断したい | スマホ税務処理は3分で判定 | 3分 |

| 30万円特例の適用可否を確認したい | スマホ減価償却は5つの仕組みで最適化 | 5分 |

スマホ耐用年数は4年か10年か実務で判定

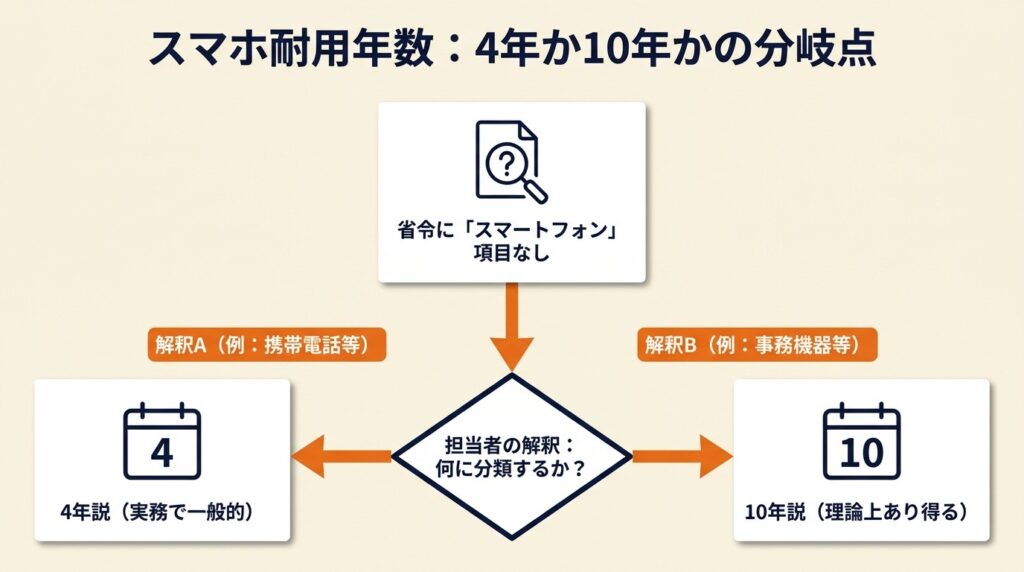

減価償却資産の耐用年数等に関する省令に「スマートフォン」という項目は存在しません。担当者が「スマホを何に分類するか」という解釈の選択を迫られる構造になっており、これが4年説と10年説が並立する根本的な理由です。

スマホは器具備品か通信設備かで年数が変わる

国税庁が公表する耐用年数表では、スマホに直接対応する区分が設けられていません。実務上は2つの解釈が並立しています。1つ目は「器具備品・情報通信機器」への分類で、耐用年数は4年です。2つ目は「電話設備その他の通信機器(その他のもの)」への分類で、耐用年数は10年になります(国税庁・主な減価償却資産の耐用年数表)。

分類の結論次第で、同じ端末でも税額が変わります。購入価格12万円のスマホを4年で償却すると年間3万円、10年で償却すると年間1.2万円の経費計上です。4年を選択した方が初期に経費を多く計上できる分、早期にキャッシュを手元に残しやすくなります。なお、耐用年数一覧表の5分類を正確に把握しておくことで、資産登録時の区分ミスを防げます。

4年が実務標準になっている3つの根拠

税理士が4年を推奨する理由は、スマホの実態が「持ち出し可能なパソコン」に近いためです。現代のスマホはメールの送受信、クラウドストレージへのアクセス、会計アプリや業務管理ツールの操作など、パソコンと同一の用途で使われています。

「スマホはいわば持ち出し可能なパソコンと考えることができることからスマホの耐用年数は4年と考えるのが合理的」

という見解もあります(税理士法人入江会計事務所「スマホの耐用年数 4年か10年か」)。

加えて、バッテリーの劣化が購入後2〜3年で顕著になること、主要メーカーのOSサポート期間が3〜5年であることも、4年という耐用年数の現実的な根拠です。10年の耐用年数では、実際に廃棄する前に帳簿上の未償却残高が長期間残り続け、経営実態と財務数値のズレが拡大します。

10年を選択すべき例外的ケース

10年の耐用年数が適切になる場面は、スマホを「電話機の代替」として使用しているケースに限定されます。具体的には、固定電話の代わりとして着信専用に使用し、インターネット接続や業務アプリをほとんど使わない運用形態です。この場合は通信機器として分類する合理的な根拠が成立します。ただし現在の業務用スマホの大半はこの条件を満たさないため、10年を選択する事例は少数派です。いずれを選択するにしても、「なぜその分類を選んだか」の根拠を社内メモに残しておくことが税務調査対策として有効です。

CHECK

▶ 今すぐやること: 自社のスマホが「メール・アプリ業務に使用している」か「着信専用」かを確認し、4年・10年の分類根拠を1行でメモに残す(3分)

よくある質問

Q: 税務署は4年と10年のどちらを正しいと判断しますか?

A: 国税庁は「スマートフォン」の耐用年数を明示しておらず、使用実態に応じた合理的な分類を認める立場です。業務アプリやメールを主用途とするスマホは器具備品(4年)として処理しても問題ないとされています(国税庁・タックスアンサー)。

Q: 途中で4年から10年に変更できますか?

A: 一度採用した耐用年数を途中変更することは、税務上の継続性原則から認められません。社内でいずれかの耐用年数を決定したら、以降は同じ区分で継続して処理することが必要です。

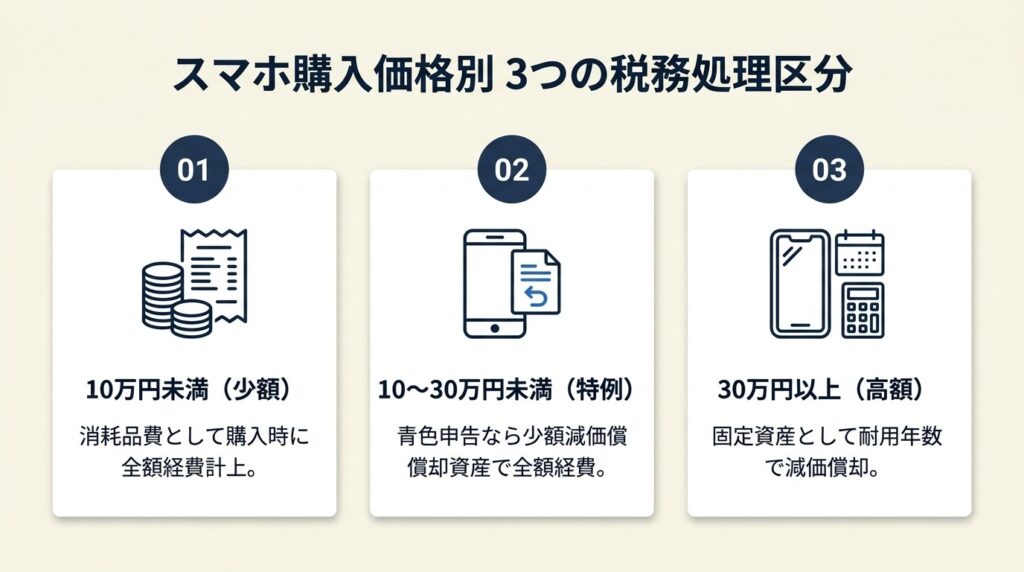

スマホ購入価格別は3区分で税務処理

購入価格によって税務処理の方法が変わることを把握した上で、最も有利な処理ルートを選ぶことで税負担を最小化できます。実務上は以下の3つのルートが存在します。

10万円未満は消耗品費で全額即時計上

購入価格が10万円未満のスマホは固定資産に該当しません。購入した年度に全額を消耗品費または通信費として費用計上できます(弥生「個人事業主は携帯・スマホ代を経費にできる?注意点やケース」)。消費税の課税事業者かどうかで、10万円の基準が税抜き額か税込み額かが変わります。消費税の免税事業者は税込み価格、課税事業者で税抜き経理を採用している場合は税抜き価格、税込み経理を採用している場合は税込み価格が判定の基準となります。

この区分に該当する場合、固定資産台帳への登録や減価償却の計算は不要です。購入した年に一括で経費計上するだけで処理が完了します。市場に流通しているスマホの大半はこの価格帯に収まるため、多くの個人事業主はこのルートで処理できます。なお、消耗品費と備品の違いは取得価額10万円と使用可能期間1年の2基準で判定できるため、迷った際はこの基準に立ち返ってください。

10万円以上30万円未満は特例で即時費用化

購入価格が10万円以上30万円未満のスマホは、本来は固定資産として4年または10年で減価償却するルールです。ただし、青色申告書を提出している中小企業者等に限り「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(租税特別措置法第28条の2・第67条の5)が適用でき、購入年度に全額を費用計上できます(マネーフォワードクラウド会計「スマホの耐用年数と減価償却費計算を解説」)。

白色申告者はこの特例を利用できず、通常の減価償却(4年または10年)が必要です。また、年間合計300万円が特例の上限額として設定されているため、大量購入する場合はこの上限を確認してください。特例を適用した場合でも、少額減価償却資産の明細書への記載と固定資産台帳への記録は必要です。フリーランスの少額減価償却資産の特例についての詳細も合わせて確認しておくことをおすすめします。

30万円以上は4年または10年で減価償却

購入価格が30万円以上のスマホは、原則として固定資産に計上し、選択した耐用年数(4年または10年)で減価償却します。高額スマホやタブレット兼用端末、業務特化型のモバイル機器がこの区分に該当します。

減価償却の計算は定額法が基本で、個人事業主の場合は届出なしで定額法が適用されます。法人は定率法と定額法を選択でき、届出によって方法を変更することも可能です。30万円以上の端末を複数台購入する場合は、端末ごとに固定資産台帳へ記載し、取得年月日・購入価格・耐用年数を個別管理してください。

CHECK

▶ 今すぐやること: 最近購入したスマホの税込み・税抜き購入価格を確認し、上記3区分のどれに当たるかを判定する(5分)

よくある質問

Q: 消費税込みで99,800円のスマホは10万円未満として処理できますか?

A: 消費税の処理方法によります。消費税の免税事業者や税込み経理を採用している事業者は税込み価格が基準となるため、99,800円のスマホは10万円未満として消耗品費に計上できます。税抜き経理を採用している課税事業者は税抜き価格で判断するため、税抜き価格が10万円以上になる場合は固定資産の計上が必要です。

Q: スマホ本体と同時に購入した保護フィルムやケースも取得価格に含めますか?

A: スマホ本体の機能向上に直接貢献するアクセサリーは取得価格に含める考え方もありますが、保護フィルムやケースは消耗品として別途費用計上するのが一般的な実務処理です。

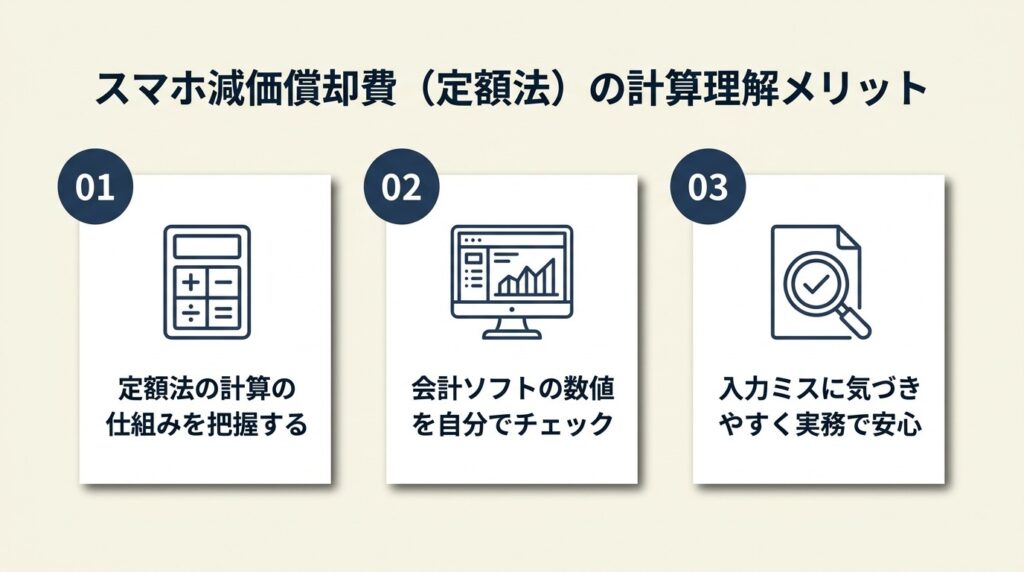

スマホ減価償却費は定額法で年間計算

減価償却の計算式を理解した上で会計ソフトを使うことで、数値の妥当性を自分でチェックできるようになります。入力ミスが起きても気づきやすくなるため、仕組みを把握しておくことに実務上の価値があります。

定額法の計算式と償却率の確認

定額法による年間減価償却費の計算式は「取得価格 × 償却率」です。耐用年数4年の場合の定額法償却率は0.250、耐用年数10年の場合は0.100です(マネーフォワードクラウド会計「携帯電話の減価償却方法は?耐用年数や特例などを解説」)。

購入価格12万円のスマホを耐用年数4年・定額法で処理する場合、年間減価償却費は12万円 × 0.250 = 3万円です。4年間にわたって毎年3万円を経費計上し、4年後に残存価値は帳簿上1円(備忘価値)となります。同じスマホを10年で償却すると年間1.2万円の経費計上です。この差額1.8万円が毎年の税額計算に影響するため、選択する耐用年数の違いは経営上無視できません。エクセルで減価償却を自動化する方法を活用すると、計算ミスを防ぎながら効率的に管理できます。

期中購入時の月割り計算

会計期の途中でスマホを購入した場合、その年度の償却費は月数に応じて按分します。計算式は「取得価格 × 償却率 × 使用月数/12」です。たとえば10月に購入した場合、その年度の使用月数は3ヶ月(10月・11月・12月)になり、12万円 × 0.250 × 3/12 = 7,500円が初年度の減価償却費です。

個人事業主(12月決算)の場合は暦年単位で計算するため、1月〜12月の使用月数を数えます。法人は事業年度(決算期)に合わせて月数を計算します。会計ソフトへ購入年月日を正確に入力することが、月割り計算の精度を担保する最初の工程です。

4年と10年の税額差をシミュレーション

60万円のスマホを購入した場合(法人・定額法)で、4年償却と10年償却の差を比較します。

| 比較項目 | 4年償却 | 10年償却 |

| 年間減価償却費 | 15万円 | 6万円 |

| 償却期間 | 4年 | 10年 |

| 総経費計上額 | 60万円 | 60万円 |

| 年間節税額(税率30%) | 4.5万円 | 1.8万円 |

総額は変わりませんが、税負担の時間的分散が異なります。4年償却の方が投資回収の早期化という観点から有利です。

「現代のスマホの使われ方を考えると、耐用年数10年は長すぎであり、個人的には4年が妥当だと思える」

という見解もあります(節税.biz「iPhoneなどのスマートフォンの税務上の耐用年数は何年か?」)。

CHECK

▶ 今すぐやること: 自社のスマホ購入価格 × 0.250(4年償却の場合)で年間減価償却費を手計算し、会計ソフトの金額と一致するか確認する(5分)

よくある質問

Q: 個人事業主は定率法を選べますか?

A: 選べます。税務署に「所得税の減価償却資産の償却方法の届出書」を提出することで定率法を採用できます。届出なしの場合は定額法が適用されます。法人は定率法と定額法を選択でき、器具備品(情報通信機器・4年)の定率法償却率は0.500です。初年度に取得価格の50%を経費計上でき、初期の税負担軽減効果が高い一方、後半の経費計上額は減少します。

Q: 中古のスマホを購入した場合の耐用年数はどうなりますか?

A: 中古資産の耐用年数は「簡便法」で計算します。法定耐用年数の全部を経過した資産は「法定耐用年数 × 20%」が耐用年数です(4年耐用の場合: 4年 × 20% = 0.8年 → 切り捨てで1年 → 2年未満のため2年)。法定耐用年数の一部を経過した場合は「(法定耐用年数 − 経過年数)+ 経過年数 × 20%」で計算します。1年未満の端数は切り捨て、計算結果が2年未満の場合は2年とします。

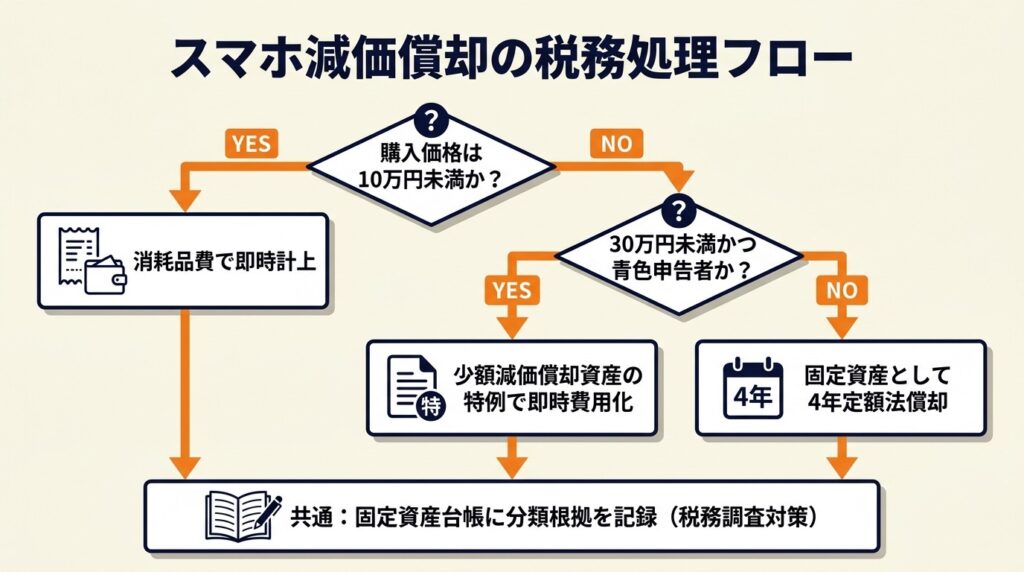

スマホ税務処理は3分で判定

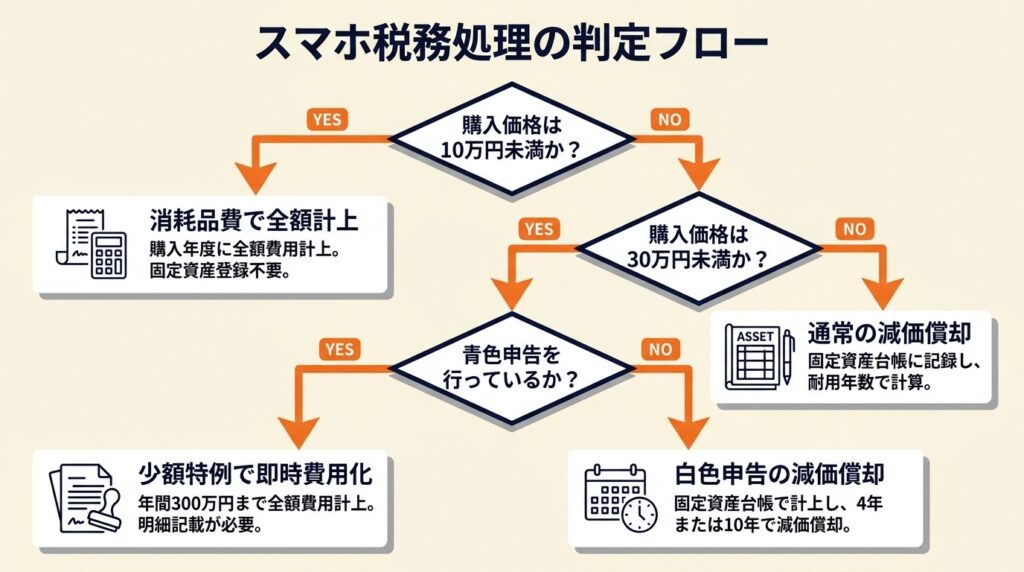

以下の質問に順番に答えることで、自社のスマホに最適な税務処理方法を特定できます。

Q1: 購入価格(消費税の処理方法に応じた判定基準額)は10万円未満ですか?

Yesの場合 →Result A(消耗品費で全額計上)へ

Noの場合 → Q2へ

Q2: 購入価格は30万円未満ですか?

Yesの場合 → Q3へ

Noの場合 →Result D(固定資産として4年または10年で減価償却)へ

Q3: 青色申告書を提出していますか(または法人で青色申告をしていますか)?

Yesの場合 →Result B(少額減価償却資産の特例で即時費用化)へ

Noの場合 →Result C(白色申告:固定資産として減価償却、4年または10年)へ

Result A: 消耗品費で全額計上購入年度に全額を「消耗品費」または「通信費」として費用計上します。固定資産台帳への登録は不要です。会計ソフトに仕訳を入力するだけで処理が完了します(所要時間: 10分)。

Result B: 少額減価償却資産の特例で即時費用化購入年度に全額を費用計上できます。ただし、確定申告書(法人は別表16(7))に少額減価償却資産の明細を記載してください。年間上限300万円の範囲内で適用できます(所要時間: 20分、特例の記載含む)。

Result C: 白色申告者の通常の減価償却スマホを固定資産に計上し、4年(情報通信機器)または10年(通信機器)で減価償却します。社内でいずれかの耐用年数を選択し、一貫して継続適用してください(所要時間: 30分、初回のみ)。

Result D: 30万円以上の通常の減価償却**固定資産台帳に取得年月日・購入価格・耐用年数を記録し、定額法または定率法で計算します。税務調査時に分類の根拠を説明できるよう、「情報通信機器として分類」の旨を台帳備考欄に記載しておくことを推奨します(所要時間: 45分、初回のみ)。

CHECK

▶ 今すぐやること: 上記の診断で自社のスマホがResultAからDのどれに該当するかを判定し、次の処理ステップを確認する(3分)

よくある質問

Q: 事業とプライベートを兼用しているスマホの場合はどうなりますか?

A: 事業用の使用割合で按分計算します。たとえば事業での使用割合が70%の場合、取得価格の70%を事業用資産として処理します。按分の根拠として、月ごとの業務使用記録(通話時間・データ通信量・業務アプリ使用時間など)を残しておくことが税務調査対策として有効です(弥生「個人事業主は携帯・スマホ代を経費にできる?注意点やケース」)。按分の考え方は通信費の按分割合の決め方も参考にしてください。

Q: 家族名義のスマホを事業で使用している場合は経費にできますか?

A: 事業で実際に使用しており、使用料金を事業主が負担しているのであれば、按分計算の上で経費計上できます。ただし、法人の場合は会社名義での契約が原則です。家族名義のまま法人経費として計上する場合は、実際の使用実態と負担の証拠を明確に残してください。

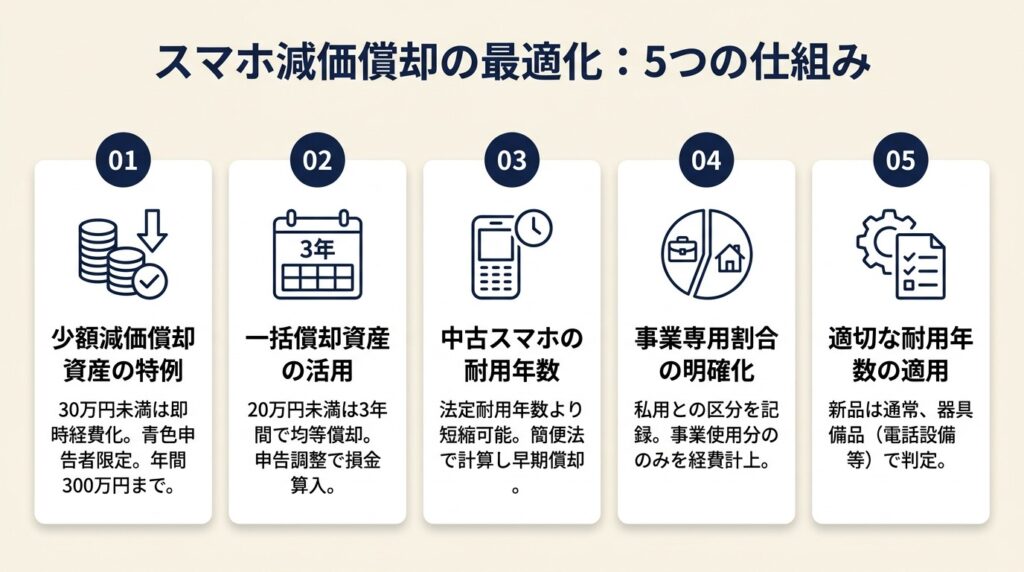

スマホ減価償却は5つの仕組みで最適化

スマホの税務処理を最適化するための実務的なアプローチを5つ解説します。計算方法の説明にとどまらず、実際の業務で使える判断基準と手順を優先して取り上げます。

ハック1: 30万円特例の事前確認で即時費用化を確実にする

【対象】: 青色申告をしている個人事業主または中小企業の経理担当者

【手順】: スマホ購入前に当期の少額減価償却資産の特例適用合計額が300万円を超えていないか固定資産台帳で確認します(10分)。購入後、確定申告書の「少額減価償却資産の取得価額の損金算入の特例に関する明細書」に取得年月日・価格・品名を記入します(15分)。固定資産台帳にも記録を残し、特例適用の旨を備考欄に明記します(5分)。最後に翌年以降の同機能端末購入スケジュールを確認し、特例の年間枠を超えないよう調達計画を立ててください。

【コツと理由】: 「30万円未満なら自動的に即時費用化できる」と捉えがちですが、実際には青色申告の要件充足と300万円上限の確認が欠かせません。特例の要件を事前確認せずに購入し、申告時に「今年は上限に達していて使えなかった」と気づくケースが実務では発生します。事前確認の習慣を作ることで、購入タイミングを調整し特例の枠を計画的に活用できます。開業届と青色申告を同時提出する手順を把握しておくと、特例の基礎となる青色申告の取得がスムーズです。

【注意点】: 10万円以上30万円未満のスマホを特例なしに消耗品費計上するのは誤処理です。特例を使わない場合は固定資産として通常償却が必要です。

ハック2: 固定資産台帳の「分類根拠欄」設置で税務調査リスクを軽減する

【対象】: スマホを複数台管理する法人または個人事業主の経理担当者

【手順】: 固定資産台帳の備考欄または独立した「分類根拠」列を新設し、「情報通信機器として分類(業務アプリ・メール・クラウド接続を主用途とするため)」の文言を全端末に記入します(15分)。耐用年数4年を採用した判断理由を1文で記録します(例:「現代のスマホはパソコン相当の業務用途であり器具備品・情報通信機器に該当するため4年を採用」)(5分)。新しいスマホを購入するたびに同じ文言で更新し、台帳を最新状態に保ちます(5分/台)。最後に台帳のひな形をExcelまたは会計ソフトのテンプレートとして保存してください。

【コツと理由】: 台帳に金額と期間だけ記入する処理では、税務調査で「なぜその耐用年数を選んだのか」を問われた際に即答できません。根拠が書面で明文化されていると調査対応の時間を短縮できます。根拠が明文化されていない場合、調査官から耐用年数の妥当性について質疑が長期化するリスクがあります。個人事業主の税務調査リスクを踏まえると、日頃から根拠の記録を残す習慣が重要です。

【注意点】: 根拠の記録をせず耐用年数だけ記入する運用は、短期的には問題ないように見えますが、税務調査時に担当者が異動していて口頭説明ができないケースが発生します。

ハック3: 月割り計算の初月起算ルールを統一して計算ミスを防ぐ

【対象】: 年度途中にスマホを複数購入する中小企業の経理担当者

【手順】: 購入した月を「使用開始月」として月割り計算に算入するルールを社内で統一します(10分)。会計ソフトの固定資産登録画面で「取得年月日」を購入日ではなく「事業供用開始日(実際に業務で使い始めた日)」で入力します(5分/台)。期末に固定資産一覧を出力し、償却費の合計が損益計算書の減価償却費と一致しているか確認します(15分)。差異があった場合は取得年月日の入力ミスを最初に疑い、台帳の記録と購入領収書の日付を照合してください。

【コツと理由】: 購入日と供用開始日がずれている場合(月末購入で翌月から使用開始など)に購入日で入力すると、初年度の減価償却費が過大計上になります。供用開始日を取得日として記録する習慣を作ることで、計算ミスによる修正申告のリスクを低減できます。

【注意点】: 購入日と供用開始日が同じ月であれば対象外です。問題になるのは月をまたぐケースのみです。

ハック4: 中古スマホの耐用年数を簡便法で短縮する

【対象】: コスト削減のために中古スマホを購入している中小企業・個人事業主

【手順】: 購入した中古スマホが法定耐用年数(4年)を全部経過しているかを確認します(販売店に製造年月を問い合わせるか、端末のシリアル番号から推定)(10分)。全部経過している場合は「4年 × 20% = 0.8年 → 切り捨てで1年 → 2年未満のため2年」として耐用年数を2年とします(計算: 5分)。取得価格を2年で割った金額を年間減価償却費として計上し、固定資産台帳に「中古取得・簡便法2年」と記録します(5分)。2年後に帳簿から除却(1円の備忘価値)処理を忘れずに行ってください。

【コツと理由】: 公式の案内には「法定耐用年数で計算する」と書かれているため中古も4年と捉えがちですが、簡便法により最短2年まで短縮できます。2年で償却できれば年間の経費計上額が増加し、早期の税負担軽減につながります。中古スマホをまとめ買いする場合、この差は年間数十万円規模になることがあります。

【注意点】: 販売店から製造年月の証明書を取得できない場合、推定による耐用年数の短縮は税務調査でリスクになります。証明が取得できない場合は法定耐用年数(4年)での処理が無難です。

ハック5: スマホ購入サイクルを会計年度に合わせて特例枠を最大活用する

【対象】: 複数台のスマホを定期的に更新している法人または個人事業主

【手順】: 期末から3ヶ月前(法人の場合)または11月(個人事業主の場合)に今年度の少額減価償却資産の特例適用合計額を確認します(10分)。残り枠(300万円−当期適用済み額)を計算し、その金額内で期末前に必要なスマホ・タブレットを購入するスケジュールを立てます(15分)。購入後すぐに事業供用を開始し、固定資産台帳と申告書の明細を更新します(20分)。次年度の端末更新計画を同時に立て、特例枠の計画的活用を継続してください。

【コツと理由】: 他の設備(パソコン・カメラ・業務機器)の購入と合算されるため、年度後半に上限超過に気づくケースがあります。期中で枠を管理することで、スマホ購入を特例の効果が最も高い時期(利益が確定した期末前)に集中させることができ、実効的な節税金額を最大化できます。個人事業主の所得税計算の5ステップを把握することで、特例活用による節税効果を正確にシミュレーションできます。

【注意点】: 少額減価償却資産の特例は年度をまたいで繰り越す制度ではないため、使わなかった枠は消滅します。購入を先送りにすると枠を無駄にします。

よくある質問

Q: 法人でスマホを10台以上購入した場合、個別管理は必須ですか?

A: 固定資産に該当する場合(10万円以上/台)は個別管理が必要です。固定資産台帳に端末ごとの取得年月日・価格・シリアル番号を記録してください。10万円未満の端末は消耗品費として一括計上でき、台帳管理は不要です。

Q: 青色申告の特例を使いすぎると税務調査の対象になりやすくなりますか?

A: 少額減価償却資産の特例は合法的な税務優遇措置であり、適正に利用する限りで税務調査リスクが高まることはありません。ただし、実態のない資産を特例で費用化する行為は問題になります。購入した端末が実際に事業で使用されていることを示す記録(業務使用ログ・利用者名の台帳記録)を残しておいてください。

スマホ減価償却を確実にする:4年選択から台帳記録まで

スマホの減価償却における耐用年数は、業務アプリ・メール・クラウド接続を主用途とする現代の使用実態を根拠に、4年(情報通信機器)を選択することが実務標準です。購入価格が10万円未満なら消耗品費で即時計上、10万円以上30万円未満で青色申告者なら少額減価償却資産の特例で即時費用化、30万円以上は固定資産として4年または10年の定額法償却という3つのルートを使い分けることで、税負担を最小化できます。いずれの処理を選択した場合でも、固定資産台帳に分類根拠を記録しておくことが税務調査への最も有効な備えです。

スマホの税務処理で最も多いミスは、10万円以上のスマホを誤って消耗品費に計上するケースと、青色申告者が少額減価償却資産の特例を把握せずに4年償却しているケースの2つです。今回解説した3区分の判断フローを一度確認するだけで、この2つのミスは防げます。

| 状況 | 次の一歩 | 所要時間 |

| まだ耐用年数を決めていない | 「業務アプリ・メールを主用途」であることを確認し4年を選択、台帳に記録 | 10分 |

| 特例を使えるか不明 | 青色申告の申請状況と当期の特例適用合計額を確認 | 15分 |

| 計算が合っているか不安 | 取得価格 × 0.250 × 使用月数/12 を手計算し会計ソフトと照合 | 10分 |

| 複数台管理が煩雑 | freeeまたはマネーフォワードの固定資産台帳機能で一括管理を開始 | 30分(初回設定) |

スマホ減価償却に関するよくある質問

Q: タブレットの耐用年数はスマホと同じ4年ですか?

A: タブレットもスマホと同様に「情報通信機器(器具備品)」として分類し、耐用年数4年で処理するのが一般的な実務対応です。iPadなどの業務用タブレットはパソコンと同等の機能を持つことから、スマホと同じ根拠で4年を選択できます。

Q: スマホを事業用に購入した後、プライベートでも使い始めた場合はどうなりますか?

A: 事業使用割合が変化した場合は、使用割合を見直して按分率を修正します。事業使用割合が著しく低下した場合(目安: 50%未満)は、資産の帳簿価額を見直す必要が生じることがあります。実態に即した按分記録を定期的に更新してください。

Q: 減価償却中のスマホを売却または紛失した場合の処理は?

A: 売却の場合は売却時の帳簿価額(取得価格 − 累積減価償却費)と売却金額の差額を「固定資産売却益(または損)」として計上します。紛失・廃棄の場合は帳簿価額(1円超の残高がある場合)を「固定資産廃棄損」として計上します。廃棄の場合は廃棄証明書(処分業者の書類)を保管しておくことが税務調査対策として有効です。

※本記事で紹介した情報は2025年7月時点のものです。

【出典・参照元】

マネーフォワードクラウド会計「スマホの耐用年数と減価償却費計算を解説」

マネーフォワードクラウド会計「携帯電話の減価償却方法は?耐用年数や特例などを解説」

弥生「個人事業主は携帯・スマホ代を経費にできる?注意点やケース」