フリーランスの業務が源泉徴収対象外かどうかは、所得税法第204条が判断基準です。物品販売・印刷代・機材レンタルなど「役務提供以外」の取引は原則対象外となります。この記事では業種別の判定基準から請求書の書き方、消費税との計算順序まで7ステップで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの源泉徴収対象外かどうかは、「役務提供(サービス)か、物品・費用の支払いか」という1点で判断できます。ライターやデザイナーなど人的役務を提供する業種は原則として対象となりますが、印刷費・機材レンタル・広告出稿費などは対象外です。請求書に「本件は源泉徴収の対象外です」と一文添えるだけで、クライアントとの認識齟齬を防ぎ、誤徴収トラブルをほぼゼロにできます。

今日やるべき1つ

国税庁「報酬・料金の源泉徴収(2792番)」で自分の業種が204条対象かを確認する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 自分の業種が対象外か判断したい | フリーランス源泉徴収対象外は7業種で判定 | 3分 |

| 請求書の書き方・文例を知りたい | 源泉徴収対象外の請求書は3パターンで対応 | 4分 |

| 手取り・消費税の計算順序を確認したい | 源泉徴収対象外を3分で診断 | 3分 |

| 誤徴収されたときの対処法を知りたい | 源泉徴収対象外の実例は2パターンで比較 | 4分 |

| 確定申告・会計ソフト設定を知りたい | 源泉徴収対象外は5つの仕組みで管理 | 5分 |

フリーランス源泉徴収対象外は7業種で判定

自分の仕事が源泉徴収の対象なのか、それとも対象外なのか——判断がつかずに不安になるのは自然なことです。まずは法律の基本構造と業種一覧を確認しましょう。

源泉徴収の根拠は所得税法第204条の列挙主義

源泉徴収制度は、所得税法第204条が「対象となる報酬・料金の種類」を限定列挙する仕組みです。法律に列挙されていない業務は、原則として源泉徴収の対象外となります。

つまり「源泉徴収されるかどうか」は慣習や業界通念ではなく、法律の文言で決まります。「なんとなく引かれている」という状態は、クライアント側の誤解や慣行によるケースも少なくありません。自分の業種が204条に列挙されているかどうかを確認することが、トラブル回避の第一歩です。なお、確定申告の概要や手続きと合わせて把握しておくと、源泉徴収が年間の納税計算に与える影響をより深く理解できます。

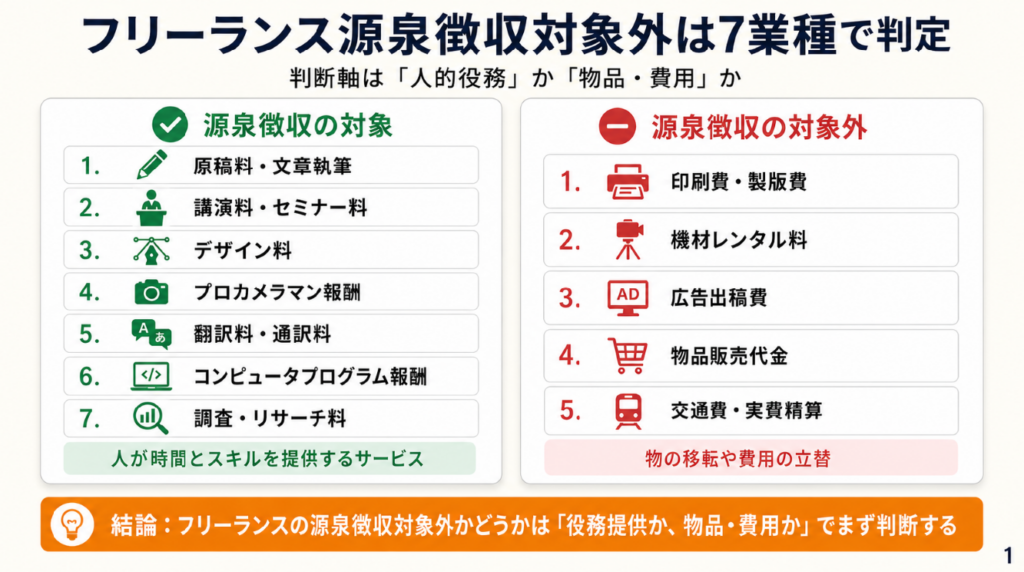

対象となる7業種と対象外となる取引の違い

所得税法第204条が定める主な対象業種と、対象外となる取引の区分は以下のとおりです。

| 区分 | 具体例 | 源泉徴収 |

|---|---|---|

| 原稿料・文章執筆 | 記事・コラム・ブログ代行 | 対象 |

| 講演料・セミナー料 | 登壇費用・研修費 | 対象 |

| デザイン料 | Webデザイン・グラフィック・ロゴ | 対象 |

| プロカメラマン報酬 | 撮影費・写真提供 | 対象 |

| 翻訳料・通訳料 | 文書翻訳・同時通訳 | 対象 |

| コンピュータプログラム報酬 | システム開発・アプリ制作 | 対象 |

| 調査・リサーチ料 | 市場調査・競合分析 | 対象 |

| 印刷費・製版費 | 印刷物の製造コスト | 対象外 |

| 機材レンタル料 | カメラ・機器の貸出費用 | 対象外 |

| 広告出稿費 | 媒体掲載料・広告費 | 対象外 |

| 物品販売代金 | 素材・商品の売上 | 対象外 |

| 交通費・実費精算 | 出張旅費・宿泊費 | 対象外 |

対象業務は「人が時間とスキルを提供するサービス」、対象外は「物の移転や費用の立替」と整理すると理解しやすいです。たとえば同じカメラマンでも、撮影報酬は対象、機材レンタル代は対象外という具合に、1つの請求書に混在することもあります。

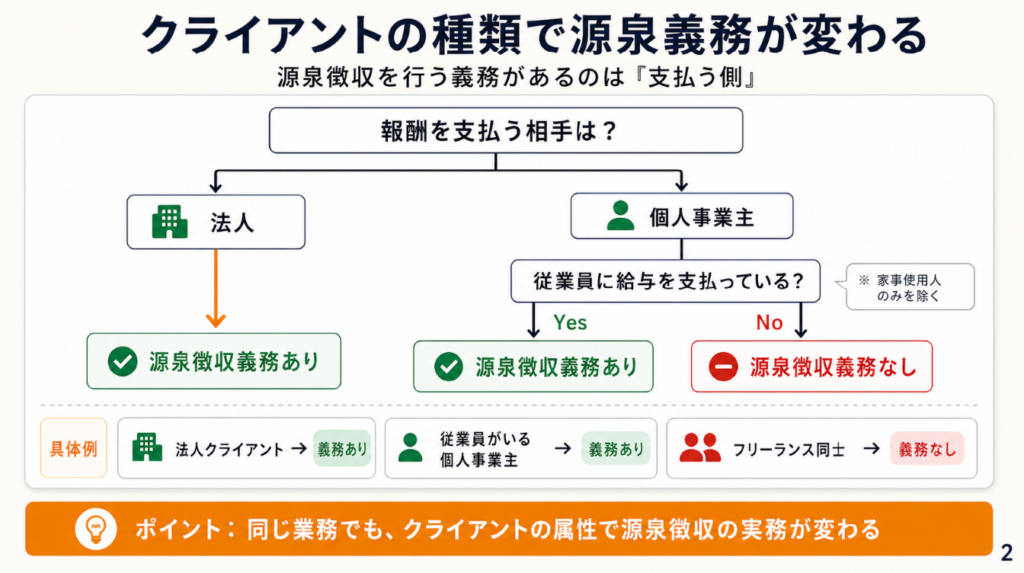

クライアントが法人か個人かで源泉義務が変わる

見落としがちですが、源泉徴収を行う義務があるのは「報酬を支払う側(クライアント)」です。この義務は原則としてすべての法人と、従業員(家事使用人を除く)に給与を支払っている個人事業主に発生します。

なお、国税庁の規定(No.2793)によると、「給与等の支払者でない個人」または「常時2人以下の家事使用人のみに給与を支払っている個人」は、源泉徴収義務を負いません。つまり、従業員を1人でも雇用している個人事業主は源泉徴収義務者となります(家事使用人のみを雇用する場合を除く)。フリーランス同士の取引などで、相手が源泉徴収義務のない個人の場合は対象外として扱われます(国税庁「源泉徴収義務者の方」)。源泉徴収とインボイス制度の関係も独立した制度として別途整理しておくと実務で役立ちます。

CHECK

-> 自分の業種が上記一覧のどちらに該当するかを確認し、対象外の場合は次の請求書から明記する対応を取る(10分)

よくある質問

Q: 動画編集は源泉徴収の対象ですか?

A: 動画編集・映像制作は、コンピュータを使用したプログラム・システム開発的な側面を持つとして対象とみなされる場合があります。ただし業務内容や契約形態によって判断が異なるため、国税庁またはクライアント経理担当に確認することをおすすめします。

Q: 業務委託契約なら源泉徴収は不要ですか?

A: 業務委託契約であっても、報酬の種類が所得税法第204条の対象に該当する場合は源泉徴収が必要です。契約形態(業務委託・雇用)ではなく、「報酬の種類」が判断基準になります。

源泉徴収対象外の請求書は3パターンで対応

請求書の書き方がわからなくて迷う方もいます。対象外であることを適切に伝えるだけで、誤徴収を大幅に減らせます。

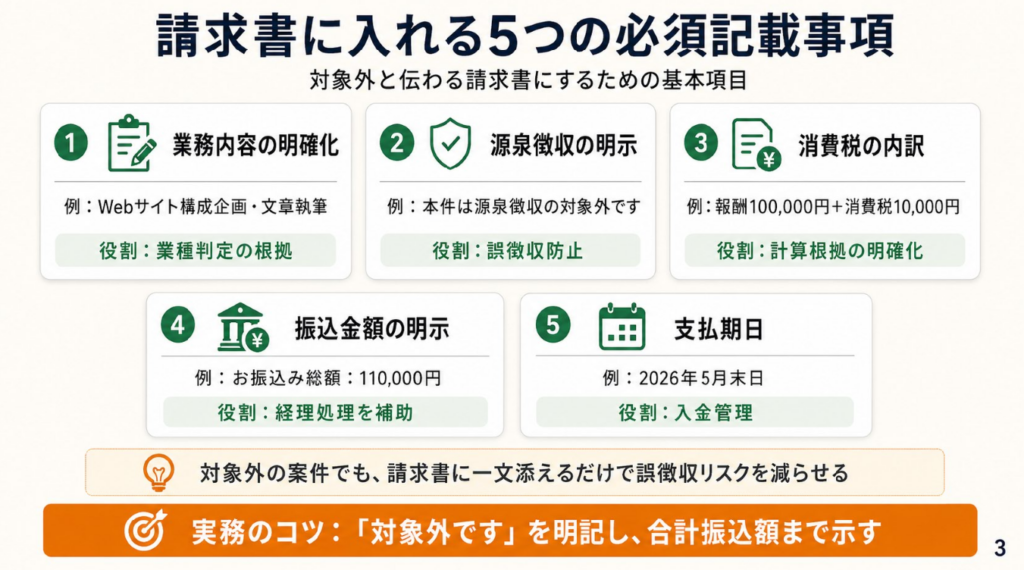

請求書に必ず入れる5つの必須記載事項

源泉徴収対象外の案件では、通常の請求書項目に加えて以下を明記することが実務上の基本です。

| 記載項目 | 記入例 | 役割 |

|---|---|---|

| 業務内容の明確化 | 「Webサイト構成企画・文章執筆」 | 業種判定の根拠 |

| 源泉徴収の明示 | 「本件は源泉徴収の対象外です」 | 誤徴収防止 |

| 消費税の内訳 | 「報酬100,000円+消費税10,000円」 | 計算根拠の明確化 |

| 振込金額の明示 | 「お振込み総額:110,000円」 | クライアントの経理処理サポート |

| 支払期日 | 「2026年5月末日」 | 入金管理 |

消費税は源泉徴収の計算対象に含まれません。源泉徴収が必要な業務の場合、計算順序は「報酬額×10.21%=源泉税額」であり、消費税を加えた後の金額に掛けるのは誤りです。対象外の場合はこの計算自体が不要ですが、クライアント経理担当の混乱を防ぐために明示しておくことをおすすめします。

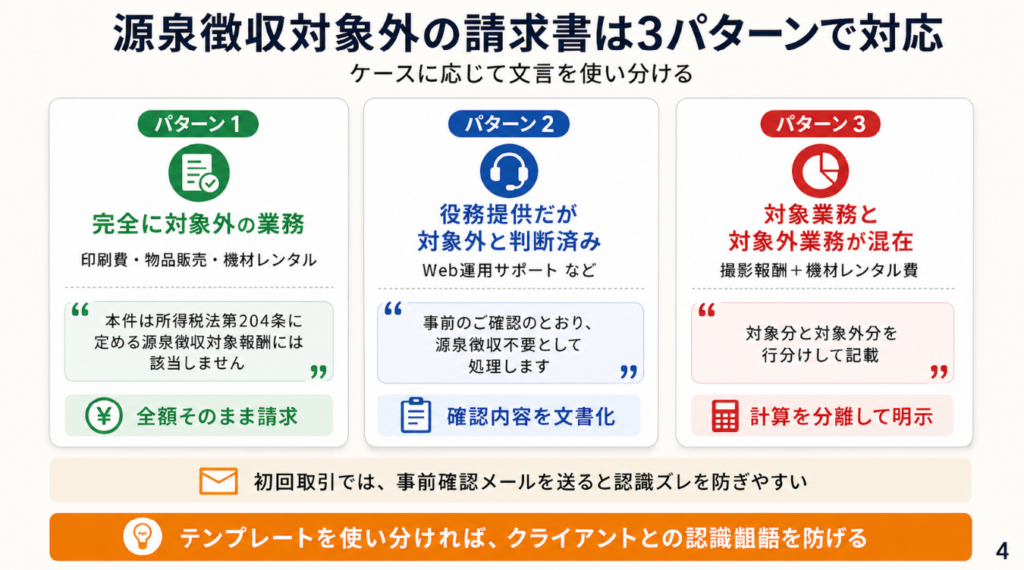

3パターン別の請求書文言テンプレート

パターン1:完全に対象外の業務(印刷・物品等)

[請求書] 業務内容:販促チラシ印刷費(A4両面・1,000部) 報酬額:50,000円 消費税(10%):5,000円 合計請求額:55,000円

※本件は印刷物の製造費用であり、所得税法第204条に定める 源泉徴収対象報酬には該当しません。 お振込み金額:55,000円

なぜこの表現か:「所得税法第204条」という法的根拠を明示することで、クライアント経理担当の判断コストを下げ、確認問い合わせを減らす効果があります。

アレンジ例:「本件は機材レンタル料であり、源泉徴収の対象外です」のように業務種別を入れるとより明確になります。

このテンプレートをコピーして使用してください。

パターン2:役務提供だが対象外と判断した場合(クライアントに確認済み)

[請求書] 業務内容:Webサイト運用サポート(月次定例業務) 報酬額:80,000円 消費税(10%):8,000円 合計請求額:88,000円

※本件については事前のご確認のとおり、源泉徴収不要として処理します。 お振込み金額:88,000円

なぜこの表現か:「事前のご確認のとおり」という一文を加えることで、クライアントとの合意内容を書面に残せます。後日「そんな話はしていない」というトラブルを防ぐ効果があります。

アレンジ例:「担当者〇〇様との2026年4月12日メールにてご確認済み」と具体的な確認日時を追記するとより確実です。

このテンプレートをコピーして使用してください。

パターン3:対象業務と対象外業務が混在する場合

[請求書] ①撮影報酬(源泉徴収対象):100,000円 ②機材レンタル費(源泉徴収対象外):20,000円 消費税(10%):12,000円 合計:132,000円

源泉徴収税額:①の10.21%=10,210円 お振込み金額:132,000円-10,210円=121,790円

なぜこの表現か:対象・対象外を行分けして計算過程を明示することで、クライアント経理担当が自社の帳票に転記しやすくなります。曖昧なままにすると全額に源泉が掛かるミスが発生しやすいため、分解して提示することが重要です。

アレンジ例:品目が多い場合は「源泉徴収対象小計」「対象外小計」の2行に集約して合計を表示すると見やすくなります。

このテンプレートをコピーして使用してください。

クライアントへ事前確認するメール例

初回取引時に事前確認メールを送るだけで、後の認識ズレをほぼゼロにできます。

件名:ご請求金額の源泉徴収についてご確認

〇〇株式会社 〇〇様

この度はお取引の機会をいただき、ありがとうございます。

今回の業務「〇〇(業務内容)」につきまして、弊方では所得税法上 源泉徴収の対象外と認識しております。

ご請求金額はそのままお振込みいただければ幸いですが、 貴社経理部門のご判断と異なる場合はご指摘ください。

どうぞよろしくお願いいたします。

なぜこの表現か:「弊方の認識」として提示することで、クライアントの判断を否定せず、修正余地を残した柔らかい確認ができます。

アレンジ例:継続取引の場合は「毎回同様の処理で問題ないかご確認をお願いします」と締めると、都度確認の手間を省けます。

このテンプレートをコピーして使用してください。

CHECK

-> 次回請求書にパターン1〜3のいずれかを貼り付け、「源泉徴収の対象外」文言を追記する(15分)

よくある質問

Q: 源泉徴収対象外なのに引かれた場合はどうすればいいですか?

A: まずクライアントの経理担当に請求書と合わせて「本件は対象外です」と書面で連絡します。クライアント側が過年度に誤徴収していた場合は、クライアント側で税務署への還付手続きが必要です。フリーランス側の確定申告では源泉徴収された金額を「源泉徴収税額」欄に記入すれば還付を受けられます。過去の誤徴収については更正の請求の手続きも参考になります。

Q: インボイス登録と源泉徴収の対象外は関係しますか?

A: インボイス(適格請求書)制度と源泉徴収制度は別の法律に基づく独立した制度です。インボイス登録の有無は源泉徴収対象かどうかの判断に影響しません。ただし請求書にはインボイス番号の記載も必要になるため、両方の要件を満たした書式にすることをおすすめします。

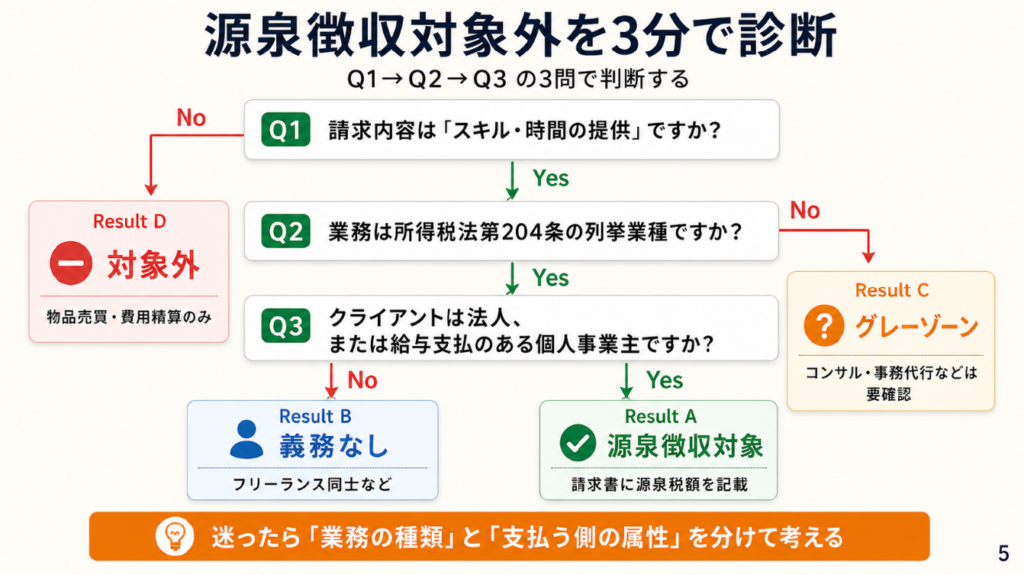

源泉徴収対象外を3分で診断

「自分の業務が対象外か、対象か」と迷う方もいます。以下の3問で判定できます。

Q1:あなたの請求内容は「スキル・時間の提供」ですか?

- Yes → Q2へ

- No(物品売買・費用精算のみ)→ Result D:対象外

Q2:その業務は所得税法第204条の列挙業種(原稿料・デザイン料・翻訳料・講演料・プログラム料等)に含まれますか?

- Yes → Q3へ

- No(コンサル・事務代行・清掃など)→ Result C:グレーゾーン・要確認

Q3:クライアントは法人、または従業員(家事使用人を除く)に給与を支払っている個人事業主ですか?

- Yes → Result A:源泉徴収対象

- No(個人・従業員のいないフリーランス同士など)→ Result B:義務なし(対象外扱い)

Result A:源泉徴収対象

クライアントが法人で、業種が204条列挙業種に該当します。請求書には源泉税額を記載し、振込金額を明示しましょう。確定申告では支払調書の源泉税額を所得税額から控除できます。青色申告と白色申告の選択によって申告処理の手間も変わるため、あわせて確認しておきましょう。

Result B:クライアントが源泉徴収義務を負わない個人のため義務なし

法的義務はありませんが、請求書に「源泉徴収不要」と一文添えると経理処理がスムーズになります。

Result C:グレーゾーン・要確認

コンサルティング・事務代行などは204条の列挙業種に含まれない場合が多いですが、業務内容によって判断が分かれます。国税庁の相談窓口(0570-00-5901)で確認できます。

Result D:対象外(物品・費用精算)

源泉徴収は不要です。請求書にその旨を明記して、全額請求できます。

CHECK

-> 上記Q1〜Q3を自分の業務に当てはめて結果を確認し、該当するパターンの請求書テンプレートを準備する(5分)

よくある質問

Q: コンサルティング料は源泉徴収の対象ですか?

A: 純粋なコンサルティング業務は所得税法第204条の列挙業種に含まれないため、原則として対象外です。ただし「コンサルティング」と呼ばれていても、実態が原稿執筆・デザイン・講演指導である場合は対象になります。業務の実態で判断してください(国税庁「報酬・料金の源泉徴収」)。

Q: 複数業種を掛け持ちしている場合はどうなりますか?

A: 業務ごとに判断します。同一クライアントへの1枚の請求書に対象業務と対象外業務が混在する場合は、パターン3のように行を分けて記載するのが安全です。

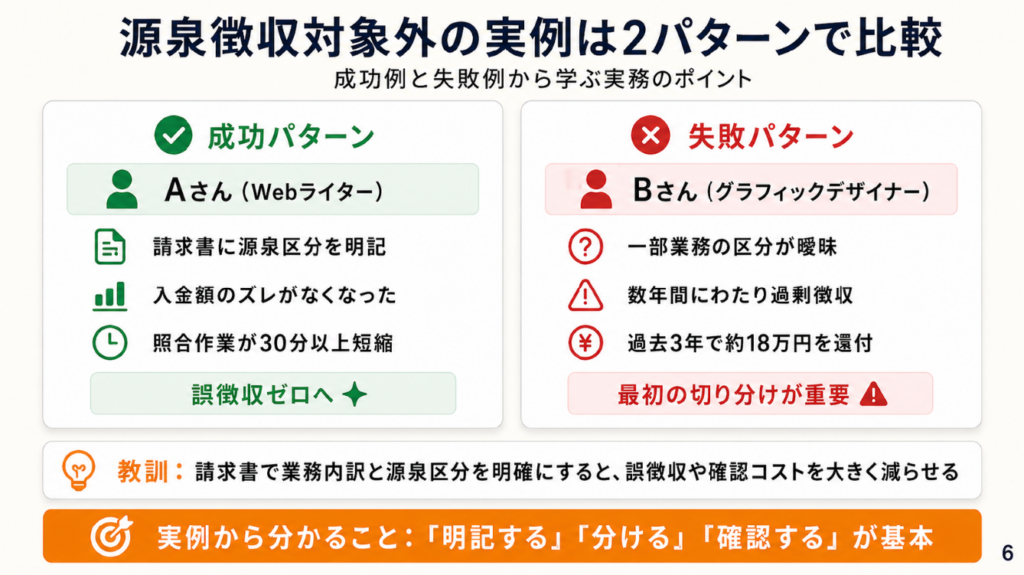

源泉徴収対象外の実例は2パターンで比較

ケース1(成功パターン):請求書明記で誤徴収をゼロにした例

Webライターとして複数の法人クライアントと取引していたAさんは、当初「源泉徴収は先方に任せればいい」と考えて明記せずに請求していました。ある時期から請求書に「本件は所得税法第204条に定める源泉徴収対象報酬です。源泉税額:〇〇円、お振込み金額:〇〇円」と明示するよう変更したところ、入金額のズレがなくなり、確定申告時の支払調書との照合作業が30分以上短縮されました。

Aさんは「請求書に明記してから誤徴収がなくなった」と振り返っています(フリーランスの請求書づくり体験談(note))。

もし明記を続けなかった場合、毎年の確定申告で源泉過払い・不足の照合を手動で行う必要があり、税理士依頼コストが年2〜3万円余計にかかっていた可能性があります。

ケース2(失敗パターン):数年間にわたって過剰徴収された例

グラフィックデザイナーのBさんは、長年付き合いのある法人クライアントから毎月10.21%の源泉徴収を受けていました。税理士に相談して初めて、ロゴ制作の一部が「デザイン料」ではなく「企画費・コンサル費」として請求すべき部分であり、その分は源泉徴収の対象外だったことが判明しました。過去3年分の過剰徴収額は合計約18万円に上りましたが、確定申告書の修正申告で還付を受けることができました。

Bさんは「毎回源泉徴収されていたが、本来対象外業務だったことが税理士に指摘された」と振り返っています(freeeで源泉徴収を処理した実体験(note))。

もし毎年確定申告のたびに業務内訳を細かく確認していれば、最初の年に気づいて損失を小さく抑えられた可能性があります。

CHECK

-> 直近3件の請求書を確認し、源泉徴収の対象・対象外が正しく処理されているかを照合する(15分)

よくある質問

Q: 過去に誤徴収されていた場合、どこまで遡って還付請求できますか?

A: 更正の請求は原則として申告期限から5年以内です。ただし手続きはクライアント側(法人)が行う場合と、フリーランス側が修正申告で対応する場合があり、状況によって異なります。

Q: 源泉徴収がなければ確定申告は不要ですか?

A: 源泉徴収の有無と確定申告の要否は別の話です。フリーランスの事業所得については、2025年(令和7年)分の確定申告より基礎控除が原則58万円(一定の所得要件のもと95万円)に引き上げられました。申告義務の有無は各種控除を差し引いた課税所得の有無によって決まります。なお、2024年分以前は基礎控除が48万円であるため、年度によって基準が異なります。最新の基準は国税庁または税理士にご確認ください。

源泉徴収対象外は5つの仕組みで管理

実務では「毎回クライアントに確認するのが面倒」「計算ミスが怖い」という声も珍しくありません。以下の5つの仕組みを導入することで、ルーティン管理に落とし込めます。

ハック1: 業種別対象外リストで確認時間を90%削減

[対象]: 複数業種を掛け持ちするフリーランスで、案件ごとに対象可否を調べている方

[効果]: 判定作業を毎回10分→1分以内に短縮(月換算で約2時間削減)

[導入時間]: [低] 初回作成30分

[見込める効果]: [高]

[手順]: 1. 国税庁「報酬・料金の源泉徴収(2792番)」を開く(3分) 2. 自分が請求する業務の種類をすべて書き出す(5分) 3. 各業務を「対象」「対象外」「要確認(グレー)」の3列に分類してスプレッドシートに記録する(15分) 4. 新規案件が発生したらリストに追記するルールを設定する(5分) 5. リストをクラウド(GoogleドライブやNotionなど)に保存して請求書作成時に参照できるようにする(5分)

[コツ]: 「一度作った自社業務リストを使い回す」ことで判定ミスを防げます。判定を蓄積型の仕組みに変えることで、類似案件の都度確認が不要になります。

[なぜ効くのか]: 源泉徴収の判定は「業務の種類」によって決まるため、同じ種類の業務は同じ結論になります。毎回ゼロから調べるのは、同じ問いに繰り返し答えているのと同じ状態です。リスト化によって「決定済みの答え」を参照するだけになり、判断コストが構造的に消えます。さらに、リストが存在することで新人スタッフや税理士への説明コストも削減でき、誤徴収のリスクも下がります。

[注意点]: 「グレーゾーン」の業務を対象外として確定させる必要はありません。判定が難しい業種はリストに「要確認」と記録し、税理士に1度だけ確認してリストに反映させれば十分です。毎回悩む必要はありません。

[最初の一歩]: 今日中に直近3案件の業務内容をスプレッドシートに書き出す(15分)

ハック2: 請求書テンプレートの固定化で誤徴収を防止

[対象]: 毎回請求書を一から作成しており、記載内容のバラつきが気になる方

[効果]: 請求書作成時間を平均40分→10分に短縮、誤徴収発生率をほぼゼロに

[導入時間]: [低] 初回テンプレート作成1時間

[見込める効果]: [高]

[手順]: 1. 本記事のパターン1〜3からベースとなるテンプレートを選ぶ(5分) 2. 自分の業種に合わせて「源泉徴収に関する一文」を固定文として挿入する(10分) 3. freeeまたはマネーフォワードの請求書テンプレートに備考欄として登録する(15分) 4. 対象業務が混在する案件用にパターン3のテンプレートも別途保存する(15分) 5. 月初に前月の請求書を1枚確認してテンプレートとのズレがないかチェックする(10分)

[コツ]: 「定型文を固定し、業務名・金額だけを変更する」ことでミスを防げます。変えるべき部分と変えてはいけない部分を分離することが品質安定の鍵です。

[なぜ効くのか]: 請求書の記載ミスの大半は、「毎回書き直すこと」によるヒューマンエラーです。テンプレートを固定することで、変更が必要な変数(金額・業務名・日付)だけに集中でき、固定すべき情報(源泉の有無・消費税率・振込先)のエラーをゼロにできます。これはソフトウェアのバージョン管理と同じ原理で、「変えない部分を決める」ことが品質保証の基本です。

[注意点]: 「毎回異なるクライアントに合わせて文言を調整しなければならない」と考える必要はありません。源泉徴収に関する法律の文言は変わらないため、定型文の法的根拠部分は変更不要です。調整が必要なのは業務内容と金額だけです。

[最初の一歩]: freee公式の源泉徴収ページにアクセスして備考欄の設定方法を確認する(10分)

ハック3: 消費税・源泉税の計算順序を固定して計算ミスをゼロにする

[対象]: 消費税と源泉税の計算順序が毎回不安になるフリーランスの方

[効果]: 計算ミスによる入金ズレを年間でゼロにする(ズレ発生時の修正対応は1件あたり平均30分)

[導入時間]: [低] 理解に15分、設定に15分

[見込める効果]: [中]

[手順]: 1. 計算順序を「報酬額を確定 → 消費税を加算 → 源泉税は報酬額のみに掛ける」と覚える(5分) 2. 計算例を手元にメモする:報酬100,000円の場合、消費税10,000円、源泉税10,210円(報酬×10.21%)、振込額99,790円(5分) 3. 会計ソフト(マネーフォワード クラウド確定申告)の請求書作成画面で「源泉徴収税額」の自動計算設定を確認する(10分) 4. 対象外業務の場合は源泉税額欄を「0円」または空欄にして振込総額=報酬+消費税と明示する(5分) 5. 次の請求書で計算結果をダブルチェックする(5分)

[コツ]: 「源泉税は報酬本体(税抜き)にのみ掛ける」が正解です。消費税を先に合算してから源泉税を計算すると過剰徴収になるため、必ず計算順序を分けて処理します。

[なぜ効くのか]: 消費税は「消費者が負担する税」であり、報酬の一部ではありません。源泉徴収は「報酬に課される所得税の前払い」であるため、消費税部分は計算の対象外です。この2つの税が目的・根拠・計算対象のすべてで異なる制度であることを理解すると、計算順序の混乱が構造的に解消されます。

[注意点]: 会計ソフトの自動計算に頼るだけで、計算式を自分で理解しなくてもよいとは考えないでください。ソフトの設定が対象業務と対象外業務を区別できていない場合、自動計算が誤った結果を出すことがあります。計算根拠を理解したうえでソフトを補助的に使うのが安全です。

[最初の一歩]: 直近の請求書の消費税・源泉税の計算を手動で検算して正しい計算順序を体感する(10分)

ハック4: 初回取引メールで源泉対象外を事前合意し確認コストを削減

[対象]: 新規クライアントとの初回請求時に源泉徴収の扱いで毎回連絡が発生する方

[効果]: 請求後のやり取りを1往復(平均2日)→0往復にする

[導入時間]: [低] テンプレート作成30分

[見込める効果]: [高]

[手順]: 1. 本記事のメール例をベースに「初回確認メールテンプレート」を作成する(10分) 2. 業務開始前(契約締結時または最初のやり取り時)にメールで源泉の扱いを確認する(5分) 3. クライアントからの回答をメール上で文書として残す(0分:保存のみ) 4. 合意内容を請求書の備考欄に「〇〇様確認済み(2026年4月12日)」と一言追記する(2分) 5. 継続取引の場合は年1回(年度初めに)同じ確認メールを送り直して最新合意を確認する(5分)

[コツ]: 「業務開始前に合意を取る」アプローチを取ります。事後確認では先方の経理処理が進んでいることが多く、修正依頼のハードルが格段に上がります。

[なぜ効くのか]: クライアント経理担当者は月末に請求書を一括処理するため、後から「源泉不要でした」と連絡しても処理変更に時間がかかります。事前合意があれば最初から正しい処理が行われるため、双方の修正コストがゼロになります。さらに合意が書面(メール)として残ることで、税務調査の際の説明資料としても機能します。

[注意点]: 事前確認メールを送ることをクライアントへの「指導」と受け取られることを心配する必要はありません。経理担当者にとって「先方から情報提供がある請求書」は処理ミスが減るため、むしろ歓迎されるケースがほとんどです。

[最初の一歩]: 次の新規案件の見積もり送付と同時に源泉確認文を1行追記する(2分)

ハック5: 会計ソフト設定の見直しで確定申告の源泉集計を自動化

[対象]: 確定申告時に源泉徴収税額の集計に1〜2時間かかっている方

[効果]: 確定申告時の源泉集計作業を平均90分→5分に短縮

[導入時間]: [中] 初期設定2〜3時間

[見込める効果]: [高]

[手順]: 1. freeeまたはマネーフォワード クラウド会計にログインし、「売上・請求書」の設定を開く(5分) 2. 源泉徴収対象業務の請求書テンプレートに「源泉徴収税額」の自動計算項目を追加する(30分) 3. 源泉対象外業務用の別テンプレートを作成し、源泉税欄を非表示または0円固定にする(20分) 4. 既存の請求書データを見直して、源泉徴収の有無が正しく入力されているか確認する(60分) 5. 年末または確定申告前に「源泉徴収税額レポート」を出力して支払調書と照合する(15分)

[コツ]: 「請求書作成時に源泉の有無を正確に入力する」ことで申告作業が10分の1になります。入力タイミングを「月次」に前倒しすることが時間圧縮の核心です。

[なぜ効くのか]: 確定申告時の源泉集計ミスは、月次で正確に入力されていないことが主な原因です。会計ソフトの設定を「源泉あり」「源泉なし」で請求書テンプレートを分離することで、入力段階での誤分類をゼロにできます。これにより年度末の照合作業が「確認」から「出力」だけに変わり、処理時間が構造的に短縮されます。

[注意点]: 会計ソフトの無料プランでは源泉徴収の自動計算機能が使えない場合があります。まず自分が使っているプランの機能範囲を確認してから設定作業を始めてください。無料プランで機能が不足している場合、有料プランへのアップグレード(月額1,000〜2,500円程度)を検討することをおすすめします。

[最初の一歩]: 使用中の会計ソフトの「源泉徴収」設定ページを今日中に開いて機能の有無を確認する(10分)

CHECK

-> 上記5つのうち今日取り組めるもの(難易度[低]のハック1〜4)を1つ選んで初日の設定を完了させる(30分)

よくある質問

Q: freeeとマネーフォワードのどちらが源泉管理に向いていますか?

A: どちらも源泉徴収の自動計算機能を備えています。freeeは請求書作成がシンプルで初心者向け、マネーフォワードは複式簿記に慣れた方や経費管理まで一元化したい方に向いています。いずれも無料トライアルがあるため、実際に操作してから選ぶことをおすすめします。会計ソフトを使った確定申告の効率化については別記事で詳しく解説しています。

Q: 源泉徴収された金額は確定申告でどこに書けばいいですか?

A: 確定申告書(第一表)の「源泉徴収税額」欄に、支払調書に記載された源泉税額の合計を記入します。所得税額から差し引かれるため、源泉が多すぎた場合は還付、少なかった場合は追加納税となります。確定申告の全体的な流れも併せて確認しておくと手続きがスムーズになります。

まとめ:フリーランス源泉徴収対象外は請求書明記で解決

フリーランスの源泉徴収対象外かどうかは、所得税法第204条の列挙業種に該当するかどうかで決まります。判断が難しい場合は国税庁のページと業種別リストを参照し、グレーゾーンは税理士に1度だけ確認してリスト化することで、以後の判定コストをゼロにできます。税理士への相談が必要かどうかに迷う場合は、事業規模や複雑さを基準に判断できます。

最初の一歩は「請求書に1行追加するだけ」です。「本件は源泉徴収の対象外です」という一文が、クライアントとの認識齟齬と誤徴収トラブルのほぼすべてを防いでくれます。今日の次の請求書から始めてみてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 自分の業種の対象可否を確認したい | 国税庁2792番ページで業種一覧を確認する | 5分 |

| 請求書に対象外の明記をしたい | 本記事パターン1〜3から該当テンプレートをコピーする | 15分 |

| 誤徴収の可能性がある | 直近の支払調書と請求書を照合して税理士に相談する | 30分 |

| 会計ソフト設定を整えたい | freeeまたはマネーフォワードの源泉設定ページを開く | 30分 |

フリーランス源泉徴収対象外に関するよくある質問

Q: 源泉徴収対象外なのに毎回引かれている場合、クライアントに言いにくいです。

A: 「言い出せなくて後回しにする」気持ちはわかりますが、放置すると過剰徴収が積み重なります。「確認のため」として書面(メール)で連絡するだけで、口頭での交渉を避けられます。本記事のメールテンプレートをそのまま使うと、相手に角が立たない形で確認できます。

Q: 源泉徴収対象外と対象が混在する場合、請求書を分けた方がいいですか?

A: 請求書を分けることも、1枚にまとめることも両方可能です。1枚にまとめる場合はパターン3のように行を分けて金額を明示することをおすすめします。クライアントの経理担当に「どちらが処理しやすいか」を初回に確認しておくとその後の対応がスムーズになります。

Q: 税理士への相談費用はどのくらいかかりますか?

A: 源泉徴収の判定に特化したスポット相談であれば、1時間あたり5,000〜15,000円が目安です。初回無料相談を提供している税理士事務所も多いため、まず無料相談を活用することをおすすめします。年間顧問契約を結ぶ場合は月額15,000〜30,000円程度が一般的な相場です。