この記事でわかること

- 開業届と青色申告承認申請書は同日提出で初年度から65万円控除を取得できる

- 提出期限の計算ミスで控除を失わないための期限チェック法

- 窓口・郵送・e-Taxの3ルート別に所要時間と必要物を整理

フリーランスの開業届と青色申告承認申請書は同時提出でき、開業日から2か月以内が期限です。この記事では書類の入手から窓口・郵送・e-Taxによる提出手順、65万円控除の取得条件まで5ステップで解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

開業届と青色申告承認申請書は同日に同じ税務署へ提出できます。提出後に特別な審査はなく、申請書を出すだけで自動的に承認され、最大65万円の青色申告特別控除が翌年の確定申告から適用されます。開業直後に2枚まとめて出すことで、手続きを効率化しながら節税メリットを得られます。

今日やるべき1つ

国税庁のサイトから「個人事業の開業・廃業等届出書」と「青色申告承認申請書」の2書類をダウンロードし、本日中に印刷する(所要5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 2枚の書類の違いが分からない | 開業届と青色申告承認申請書は役割が別の2枚 | 3分 |

| 提出期限と開業日の決め方を知りたい | 開業届の期限は1か月、青色申告は2か月が基準 | 3分 |

| 自分が同時提出すべきか判断したい | 同時提出すべきか3分で診断 | 3分 |

| 実際の書き方・提出手順を確認したい | 同時提出は3ルートで完結 | 5分 |

| 提出後の帳簿・会計ソフトが不安 | 青色申告を活かす5つの実務ハック | 5分 |

| 提出期限を過ぎてしまった | 同時提出の実例は2パターンで比較 | 3分 |

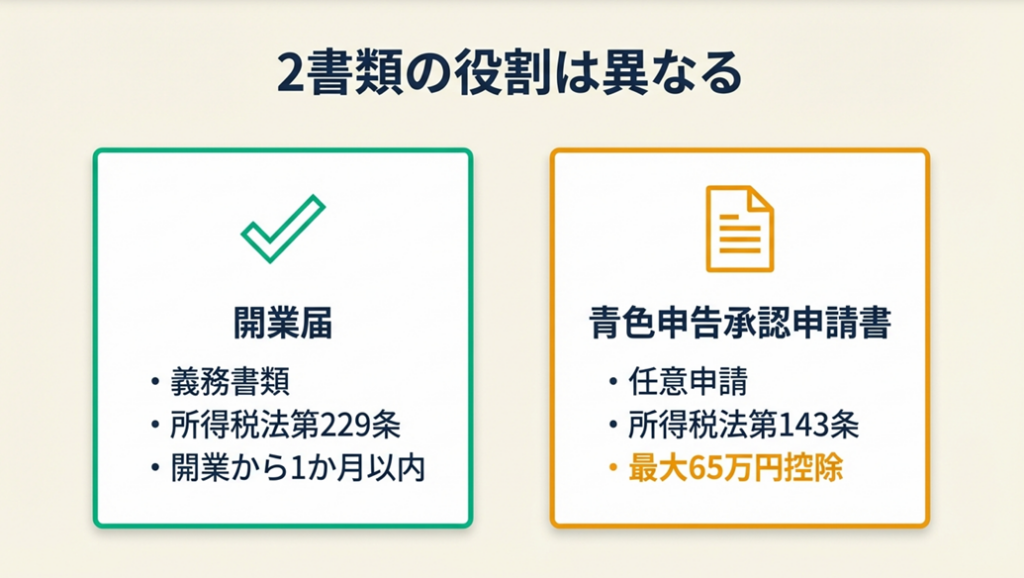

開業届と青色申告承認申請書は役割が別の2枚

2枚は目的がまったく異なり、どちらが欠けても節税効果は生まれません。

開業届は所得税法第229条に基づく義務届出

開業届の正式名称は「個人事業の開業・廃業等届出書」で、所得税法第229条により、事業を開始した日から1か月以内に納税地の税務署へ提出する義務があります。提出しなくても直ちに罰則はありませんが、青色申告承認申請書を提出するための前提書類として機能するため、事実上セットで扱う必要があります。開業届は「私は事業を始めました」という国への報告であり、出さずにいると青色申告の入口にすら立てない仕組みです。

開業届の提出手順や屋号の決め方については別記事で詳しく解説しています。

青色申告承認申請書は所得税法第143条に基づく任意申請

青色申告承認申請書は所得税法第143条に基づく届出書で、青色申告制度を利用する意思を税務署に知らせるための書類です。提出後に税務署が審査するわけではなく、申請書を出すだけで自動的に承認されます。最大65万円の青色申告特別控除、赤字3年間繰越控除、家族への専従者給与の経費計上という3大特典がこの1枚の申請書で解放されます。申請しなければ白色申告しか選べず、控除額は0円です。開業届は義務・青色申告承認申請書は任意ですが、任意だからこそ出し忘れが後悔のもとになります。

青色申告と白色申告の違い・選び方については別記事でも比較しています。

同時提出で節税メリットを開業初年度から獲得

開業届と青色申告承認申請書は同日・同じ税務署の窓口に提出できます(国税庁確認済み)。別々に出しに行く必要はなく、まとめて2枚を提出するだけで開業年度の確定申告から青色申告が適用されます。白色申告を経由してから切り替えようとすると、切り替え申請を翌年1月15日(または翌年3月15日)までに出す必要があり、1年分の控除機会を失うリスクがあります。

CHECK

-> 2書類の違いを確認し、国税庁サイトから両書類をダウンロードする(5分)

よくある質問

Q: 開業届を出していないと青色申告はできませんか?

A: 税務署の窓口では開業届と同時提出を案内されます。手続きの確実性を高めるために、2枚同時に提出してください。

Q: 法人を設立した場合も同じ手続きですか?

A: 法人の青色申告は個人とは制度が異なります。法人設立後3か月以内または最初の事業年度終了日のいずれか早い日までに「青色申告の承認申請書」を法人税の申告先税務署へ提出します。本記事は個人事業主・フリーランス向けの解説です。

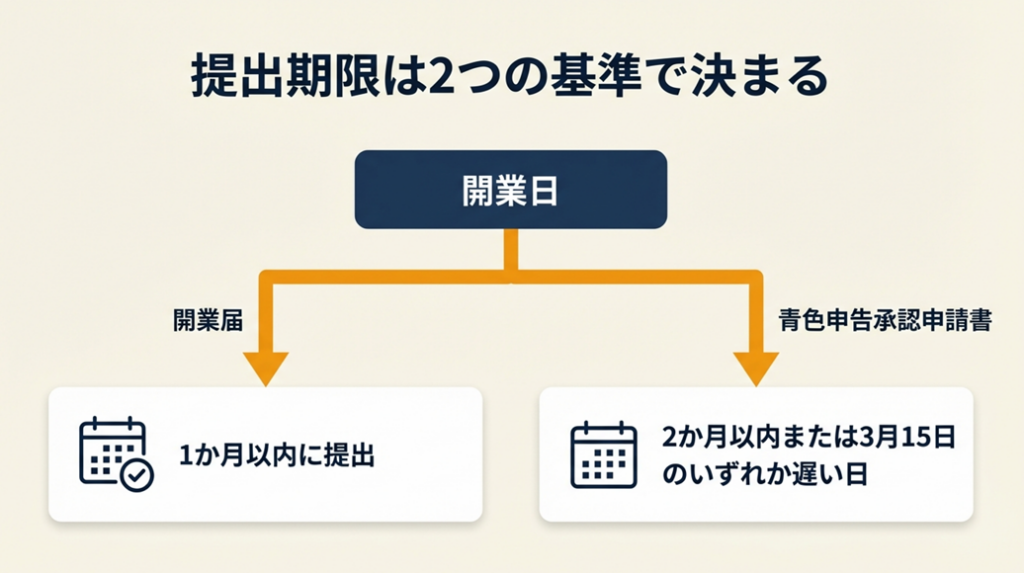

開業届の期限は1か月、青色申告は2か月が基準

2書類の期限は微妙に異なるため、正確に把握しておく必要があります。

開業届は開業日から1か月以内が原則

開業届は、事業を開始した日から1か月以内に納税地を管轄する税務署へ提出してください。期限を過ぎても受理されますが、青色申告承認申請書との同時提出が推奨されるため、開業日に合わせて早めに準備してください。

青色申告承認申請書は開業日から2か月以内または3月15日まで

青色申告承認申請書の提出期限は「その年の3月15日まで」か「開業日から2か月以内」のいずれか遅い日です。たとえば11月1日に開業した場合、翌年1月1日までに提出すれば開業年から青色申告を適用できます。一方、2月1日に開業した場合、3月15日と4月1日(2か月後)を比較して、遅い日である4月1日が期限になります。この「どちらか遅い日」という点が見落とされやすく、3月15日を過ぎたからといって諦める必要はありません。期限の計算を誤ると初年度の65万円控除を丸ごと失うことになるため、開業日を基準に両方の期日を手帳に書き込んでください。

1月1日開業は3月15日が事実上の同時期限

1月1日に開業した場合、開業届の期限は1月31日、青色申告承認申請書の期限は「3月15日」と「3月1日(2か月後)」を比較して、遅い日である3月15日になります。年初に開業するケースではほぼ同じ時期に期限が重なるため、開業届と青色申告承認申請書を1月中に同時提出することをおすすめします。1月15日以前に開業届を出した場合の青色申告の切替期限は3月15日であることも覚えておいてください。

フリーランスを始めるにあたっての全体的な開業手続き・準備の流れは別記事にまとめています。

CHECK

-> 自分の開業日を確認し、開業届・青色申告承認申請書それぞれの提出期限を手帳に記録する(5分)

よくある質問

Q: 提出期限を過ぎた場合、当年の青色申告は完全にできなくなりますか?

A: 原則として当年の青色申告は適用外となります。期限後でも書類を提出しておけば翌年から青色申告が適用されます。翌年1月15日までに青色申告承認申請書を提出すれば翌年から控除を受けられます。

Q: 開業日は自分で決めていいのですか?

A: 最初の売上が発生した日や、継続して事業を行う準備が整った日を基準に決めるのが一般的です。厳密な定めはありませんが、実態と乖離した日付は税務署で指摘される場合があります。

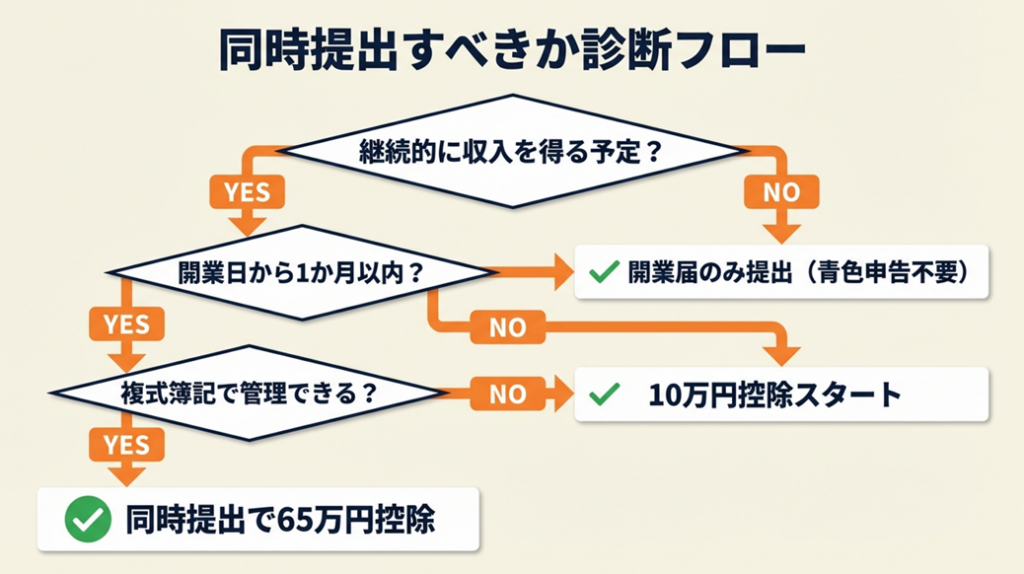

同時提出すべきか3分で診断

以下の診断で自分の状況を確認してください。

Q1: これから個人事業・フリーランスとして継続的に収入を得る予定がありますか?

- Yes → Q2へ

- No → Result D(会社員の副業で年20万円以下の場合は確定申告不要の可能性)

Q2: 開業届の提出期限(開業日から1か月以内)はまだ過ぎていませんか?

- Yes(期限内) → Q3へ

- No(期限切れ) → Result C(今すぐ両書類を提出すれば翌年から適用可)

Q3: 帳簿は複式簿記(または会計ソフト)で管理できそうですか?

- Yes → Result A(同時提出で65万円控除を最初から取得)

- No(まずは簡易帳簿でよい) → Result B(同時提出+10万円控除スタート、後から65万円控除に切替可)

Result A: 今すぐ同時提出・65万円控除コース

2書類を印刷・記入して今週中に提出してください。会計ソフト(freee・マネーフォワードなど)を導入し、e-Taxで電子申告すれば開業初年度から最大65万円の控除が適用されます。

Result B: 今すぐ同時提出・10万円控除スタートコース

まず簡易帳簿で帳簿付けを始め、慣れてきたら複式簿記に切り替えてください。青色申告承認申請書は提出済みのため、帳簿の水準を上げるだけで翌年以降に55万円または65万円控除へアップグレードできます。

Result C: 期限超過・翌年から適用コース

今から両書類を提出してください。当年は白色申告になりますが、翌年1月15日(その年から適用したい場合)または翌年3月15日までに提出すれば翌年から青色申告が適用されます。1年分の控除機会を失わないよう、できるだけ早く提出してください。

Result D: 副業・スポット収入コース

年間所得が20万円以下の副業であれば確定申告自体が不要な場合があります。ただし事業的規模になることが見込まれるなら、開業届と青色申告承認申請書を早めに提出しておく方が将来の節税につながります。副業フリーランスの始め方については別記事も参考にしてください。

CHECK

-> 自分のResultを確認し、該当する書類ダウンロードリンク(国税庁サイト)を開く(3分)

よくある質問

Q: 白色申告から青色申告に切り替えるには何が必要ですか?

A: 切り替える年の3月15日(1月15日以前開業の場合)または開業日から2か月以内に、青色申告承認申請書を税務署へ提出するだけです。追加の審査はなく、提出翌年または当年から適用されます。

Q: 青色申告を選ぶと帳簿が複雑になりますか?

A: 10万円控除の場合は現金出納帳などの簡易帳簿で対応できます。65万円控除を目指す場合は複式簿記が必要ですが、freeeやマネーフォワードなどの会計ソフトを使えば、取引を入力するだけで複式帳簿が自動作成されます。

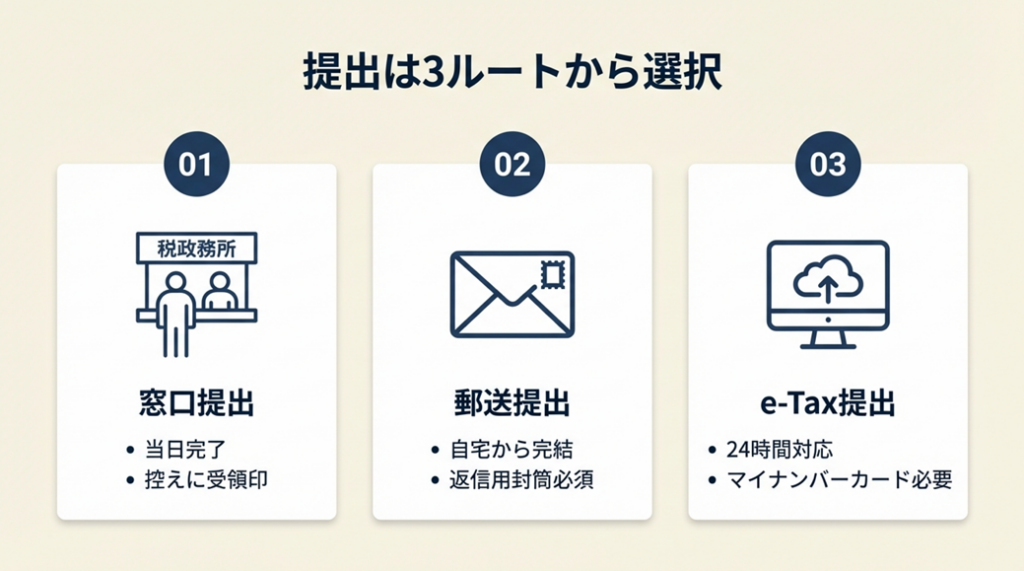

同時提出は3ルートで完結

窓口・郵送・e-Taxの3つのルートを正確に理解すれば、自分の状況に合った方法を選べます。

窓口提出は当日完了・控えの受領印が確実

窓口提出は、2書類をそれぞれ2部ずつ(提出用・控え用)用意し、納税地の税務署の個人課税部門に持参します。担当者が内容を確認し、控えに受領印を押して返却されます。書類に不備がなければ所要時間は10〜15分です。書き方で迷ったときはその場で質問できる点が窓口のメリットです。一方で税務署の開庁時間(平日8:30〜17:00)内に行く必要があり、確定申告期(2〜3月)は待ち時間が発生することがあります。

フリーランス初年度の開業・青色申告同時提出について「税務署で『同時提出できます』と言われ、10分で完了した」という体験談が紹介されています(参考:freee「フリーランスが開業届を出すメリット・デメリットは?書き方・提出方法も紹介」)。

郵送提出は自宅から完結・返信用封筒が必須

郵送提出は、2書類の提出用と控え用(計4枚)を封筒に入れ、管轄の税務署宛に送ります。控えへの受領印が必要な場合は「返信用封筒(切手貼付・自分の住所記入)」を同封してください。郵送日が提出日として扱われるため、期限ギリギリの場合は消印有効で間に合います。返信用封筒を入れ忘れると控えが手元に残りません。税務署への連絡手段が電話のみになる点はデメリットです。

開業届郵送提出については「問題なく受理された。控えに受領印が欲しい場合は返信用封筒を忘れずに」という点が実務上の重要ポイントとして案内されています(参考:freee「開業届を郵送で提出するときのやり方は?必要書類や控えの取得方法も解説」)。

e-Taxは24時間対応・開業freeeなら書類作成も自動化

e-Taxを使えば税務署への来庁・郵送なしに同時提出が完結します。freee公式サイトによると、「開業freee」を利用すれば質問に答えるだけで両書類が自動作成され、そのままe-Taxへ送信できます。マイナンバーカードとICカードリーダー(またはスマートフォン)が必要ですが、深夜や休日でも提出できる点は窓口・郵送にない強みです。e-Taxで提出しておくと、後の確定申告でも電子申告の習慣がつき、65万円控除の電子申告要件も自然に満たせます。e-Taxの具体的な活用方法は別記事で詳しく解説しています。

CHECK

-> 自分の提出ルート(窓口・郵送・e-Tax)を決定し、必要な準備(書類印刷・返信用封筒・マイナンバーカード)を今日中に確認する(5分)

よくある質問

Q: 郵送提出の宛先はどの税務署ですか?

A: 提出先は「納税地(原則として住所地)を管轄する税務署」です。国税庁サイトの「税務署の所在地・案内」で郵便番号から検索できます。引越し後は管轄税務署が変わる場合があるため注意してください。

Q: e-Taxで提出した場合、受領確認はどうやって取りますか?

A: e-Taxでは「送信結果」画面から受信通知(メッセージボックス)を確認できます。受信通知が届いた時点で提出完了です。PDF形式で保存しておいてください。

同時提出の実例は2パターンで比較

同時提出を「すぐにやった人」と「後回しにした人」では、初年度の税負担に最大65万円の差が生まれます。

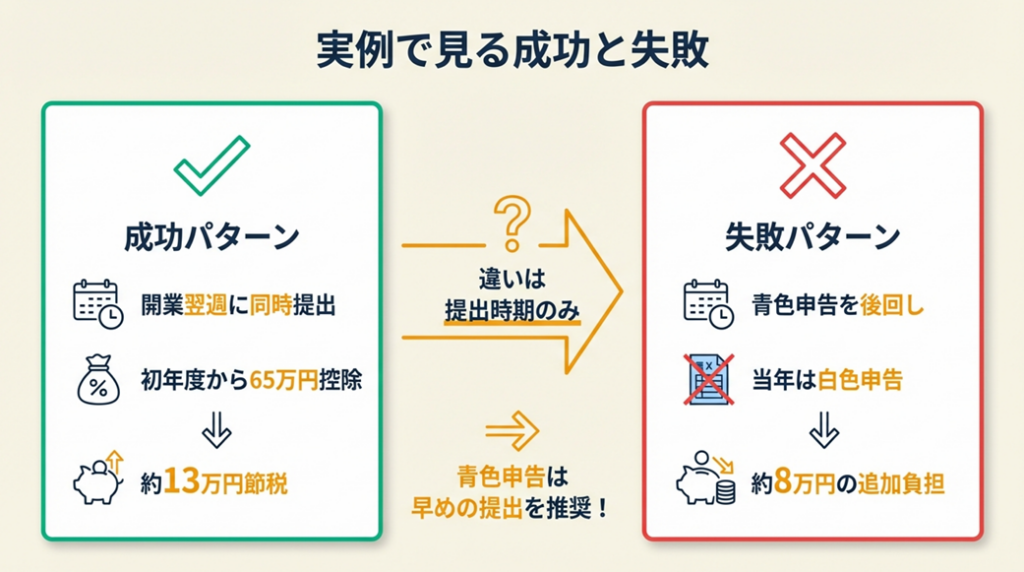

ケース1(成功パターン): 開業翌週に同時提出し初年度から65万円控除を適用

フリーランスのWebデザイナーAさんは、受注した最初の案件の契約締結日を開業日と決め、開業翌週に開業届と青色申告承認申請書を税務署窓口で同時提出しました。その場でfreeeを契約し、開業日から複式簿記の帳簿付けを開始。開業年度の確定申告でe-Tax提出により65万円の青色申告特別控除を適用し、所得が300万円の場合で所得税・住民税合わせて約13万円の節税効果を得ました。

フリーランス初年度の開業・青色申告同時提出について「税務署で『同時提出できます』と言われ、10分で完了した」という体験談が紹介されています(参考:freee「フリーランスが開業届を出すメリット・デメリットは?書き方・提出方法も紹介」)。

Aさんが開業日を後回しにして3か月後に提出していれば、2か月の期限を超え、当年は白色申告となり65万円控除を1年分丸ごと失っていた可能性があります。同時提出のコストは書類印刷代のみ、得られるリターンは初年度から最大65万円の控除という非対称性が、この事例の核心です。

ケース2(失敗パターン): 期限を見落とし当年の青色申告を逃した

Webライターのフリーランスとして独立したBさんは、「とりあえず仕事を軌道に乗せてから書類を出そう」と考え、開業届のみ提出し青色申告承認申請書を後回しにしました。2か月後に期限を過ぎていることに気づき、当年は白色申告で申告。所得190万円に対して65万円控除が使えず、約8万円の追加税負担が発生しました。

開業届郵送提出については「問題なく受理された。控えに受領印が欲しい場合は返信用封筒を忘れずに」という点が実務上の重要ポイントとして案内されています(参考:freee「開業届を郵送で提出するときのやり方は?必要書類や控えの取得方法も解説」)。

Bさんが開業当日に青色申告承認申請書を同時提出していれば、当年から65万円控除が適用され追加税負担を回避できていました。「書類を出す手間を省く」ために「年間数万〜十数万円の控除を失う」という典型的な手続き後回しのコストです。確定申告のしくみ全体についてはフリーランスの確定申告ガイドも参考にしてください。

事例は参考用であり、同様の結果を保証するものではありません。

CHECK

-> ケース1と自分の状況を比較し、同時提出の提出期限が残っているか今日中に確認する(3分)

よくある質問

Q: 期限を過ぎた場合でも青色申告はできますか?

A: 当年分は原則として適用外になります。翌年から適用するために、翌年3月15日(その年の1月15日以前開業の場合)または翌年の開業日から2か月以内に青色申告承認申請書を提出することで翌年分から適用されます。できるだけ早く手続きしてください。

Q: 開業届を出さずに青色申告承認申請書だけ出すことはできますか?

A: 手続き上は受理される場合がありますが、開業届は義務書類であるため、不提出のまま事業を続けるのはリスクがあります。両書類を同時に提出することをおすすめします。

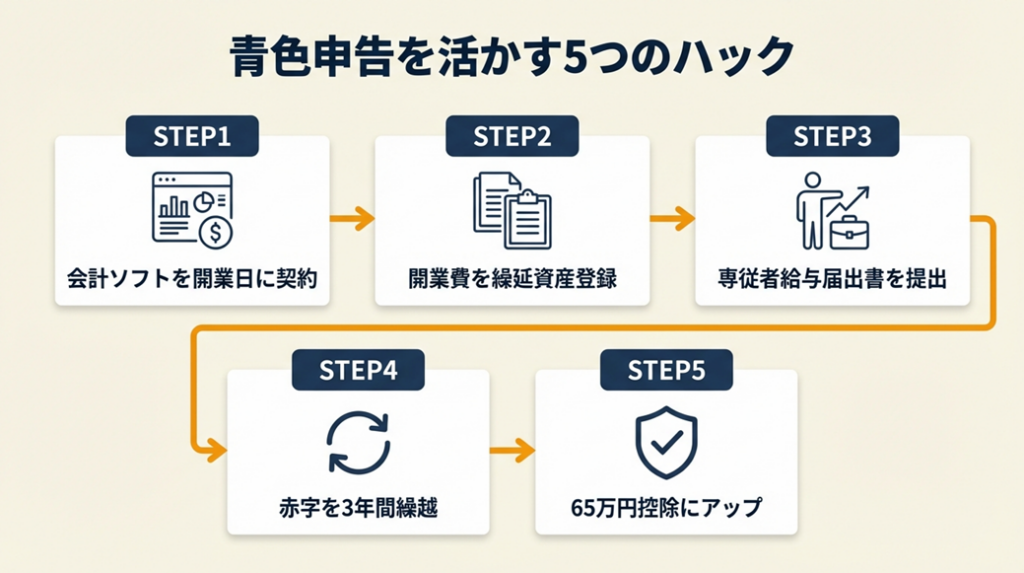

青色申告を活かす5つの実務ハック

開業届と青色申告承認申請書を出しただけで節税は完結しません。青色申告の恩恵を最大化するには提出後の実務が決め手になります。

ハック1: 開業当日に会計ソフトを契約し帳簿漏れをゼロにする

- 【対象】: 開業届提出後すぐに事業収入が発生するフリーランス・個人事業主

- 【効果】: 帳簿の二重入力・漏れを排除し、確定申告の作業時間を年間10時間以上削減

- 【導入時間】: 低(30分):アカウント登録〜初期設定

- 【見込める効果】: 高

- 【手順】:

- 開業日当日にfreeeまたはマネーフォワードMEの無料トライアルを開始する(10分)

- 事業用銀行口座・クレジットカードを連携し自動取込を設定する(15分)

- 開業日を「事業開始日」として会計ソフト内に登録し、最初の取引を入力する(5分)

- 【ポイント】: 「開業日=会計ソフト登録日」にすると、遡り入力の手間がゼロになり、複式帳簿も自動生成されます。

- 【なぜ効くのか】: 会計ソフトの自動仕訳機能が手動入力ミスを防ぎます。銀行口座と連携することで入出金データが帳簿に自動反映され、65万円控除の前提条件である「複式簿記の帳簿」が自然に完成します。申告直前に帳簿を作成しようとすると記憶や領収書の欠落が増え、正確な複式帳簿を遡って作成することが事実上不可能になるため、開業初日の登録が品質担保の根本です。

- 【注意点】: 青色申告65万円控除に必要な機能(複式簿記・e-Tax連携)は有料プランに限られる場合があります。月額1,000〜1,500円の有料プランへの移行コストを最初から予算に入れておいてください。

- 【最初の一歩】: 今すぐfreeeまたはマネーフォワードの無料登録ページを開き、事業用メールアドレスでアカウントを作成する(10分)

会計ソフトの選び方・導入手順については別記事でも詳しく比較しています。

ハック2: 開業費を「繰延資産」として登録し初年度の節税を最大化する

- 【対象】: 開業前に名刺・PC・ソフトウェアなどを購入しているフリーランス

- 【効果】: 開業前の支出を経費として計上でき、課税所得を最大数十万円圧縮

- 【導入時間】: 低(15分):領収書の整理と会計ソフトへの入力

- 【見込める効果】: 中〜高

- 【手順】:

- 開業日より前に事業目的で支出した領収書をすべて集める(5分)

- 会計ソフトの「開業費(繰延資産)」の科目で一括登録する(5分)

- 任意の年度に全額または分割で償却を選択し、利益が出た年に集中して経費計上する(5分)

- 【ポイント】: 開業費は繰延資産として任意償却が認められます。利益が少ない初年度は償却を繰り越し、利益が多い年に全額を一括計上することで節税効果を最大化できます。

- 【なぜ効くのか】: 所得が増えるほど限界税率が高くなるため、同じ金額の経費でも節税額が増えます。開業費の償却を意図的にコントロールすることが税負担の平準化に直結します。

- 【注意点】: 「生活費」や「個人的な支出」を開業費に混入させてはいけません。「事業に直接関連する支出」のみが対象です。

- 【最初の一歩】: 開業前3か月分の領収書を封筒に集め、「事業用・個人用」に仕分けする(15分)

経費として認められる支出の判断基準については経費計上の具体例と注意点も参照してください。

ハック3: 専従者給与届出書を開業年度中に提出し家族への給与を経費化する

- 【対象】: 配偶者や家族が事業を手伝っているフリーランス・個人事業主

- 【効果】: 専従者1人あたり年間最大数十万〜百数十万円の給与を経費計上し、世帯全体の税負担を削減

- 【導入時間】: 中(1時間):届出書の記入・提出

- 【見込める効果】: 高

- 【手順】:

- 「青色事業専従者給与に関する届出書」を国税庁サイトからダウンロードする(5分)

- 給与額・給与支払日・業務内容を記入し、開業年の3月15日まで(または開業日から2か月以内)に税務署へ提出する(30分)

- 毎月実際に振込を行い、給与台帳に記録する(月次5分)

- 【ポイント】: 業務の実態に見合った金額を設定し、毎月確実に振込の記録を残すことが税務調査時のリスクを最小化します。

- 【なぜ効くのか】: 専従者給与は支払った家族の所得として分散され、世帯全体の税率を下げます。個人事業主は所得が増えるほど累進税率が上がるため、家族への給与で課税所得を分散すると限界税率が下がり世帯税負担が減ります。ただし専従者は事業専従(年間6か月超の従事)が要件であり、形式だけの支払いは税務調査で否認されるリスクがあるため、実態のある業務割り当てが根本条件です。

- 【注意点】: 専従者給与の届出を出さずに家族への給与を経費計上してはいけません。届出なしの専従者給与は経費として認められません。

- 【最初の一歩】: 国税庁サイトで「青色事業専従者給与に関する届出書」を検索し、PDF版をダウンロードする(5分)

家族への給与を活用したフリーランスの節税方法は別記事で詳しく解説しています。

ハック4: 赤字は3年間繰越し黒字年度に所得を圧縮する

- 【対象】: 開業初年度に経費が収入を上回る可能性があるフリーランス

- 【効果】: 赤字を翌年以降3年間繰り越し、黒字化した年度の課税所得を最大で赤字額分だけ削減

- 【導入時間】: 低(確定申告書への記入のみ・15分追加)

- 【見込める効果】: 中〜高

- 【手順】:

- 確定申告書(青色申告決算書)の「損失申告用の付表」を作成し赤字額を記入する(10分)

- 翌年の確定申告書に「前年繰越損失額」を記入し、当年の所得から差し引く(5分)

- 3年間で利用しきれなかった損失は自動的に消滅するため、早期の黒字化計画を立てる(随時)

- 【ポイント】: 青色申告では赤字を正確に申告する方が3年後の節税原資になります。赤字の過少申告は損失繰越のメリットを自ら削ることになります。

- 【なぜ効くのか】: 損失繰越は青色申告者のみが使える制度で、白色申告には存在しません。事業が成長し所得が増えるほど限界税率が高くなるため、高所得の年度に過去の損失を充当できる繰越制度は、事業成長フェーズほど節税インパクトが大きくなる非対称な恩恵を持ちます。

- 【注意点】: 損失繰越は「確定申告を期限内に毎年申告し続ける」ことが条件です。申告を1年でも怠ると繰越権利が消滅します。

- 【最初の一歩】: 確定申告ソフトまたは国税庁の作成コーナーで「損失申告」の選択肢を確認し、自分の申告に損失繰越が適用できるか確認する(10分)

赤字でも確定申告すべき理由と手続きについては別記事も参考にしてください。

ハック5: 控除額を10万円→65万円に段階的にアップグレードする

- 【対象】: 現在10万円控除の青色申告者で65万円控除を目指したいフリーランス

- 【効果】: 控除額を55万円増やし、所得300万円・税率20%の場合で年間約11万円の追加節税

- 【導入時間】: 中(会計ソフトへの移行設定で2〜3時間)

- 【見込める効果】: 高

- 【手順】:

- 現在使用している帳簿が「単式簿記」の場合、freeeまたはマネーフォワードで「複式簿記」に切り替える(1時間)

- 確定申告書の提出方法をe-Tax(電子申告)に変更する(30分、マイナンバーカード必要)

- 翌年の申告から65万円控除の欄を選択して申告する(5分)

- 【ポイント】: 会計ソフトを使えば複式簿記は自動生成されます。難易度は変わらず控除額だけ55万円増えます。

- 【なぜ効くのか】: 65万円控除の要件は「複式簿記+e-Tax提出」の2点のみで、申請や審査は不要です。会計ソフトは取引を入力するだけで借方・貸方を自動で振り分けるため、複式簿記の知識が不要です。手作業で帳簿をつけている場合のみ複式簿記が難しいのであり、ソフトを介在させると難易度が下がるもかかわらず控除額の差が55万円残るため、多くの個人事業主が10万円控除にとどまっています。

- 【注意点】: e-Taxへの切替にはマイナンバーカードとICカードリーダー(またはスマートフォンのNFC機能)が必要です。マイナンバーカードの発行に1〜3週間かかる場合があるため、確定申告期直前の切替は避け、年初に余裕を持って準備してください。

- 【最初の一歩】: マイナンバーカードの有無を確認し、未取得の場合は今日中に市区町村の申請窓口または申請サイトにアクセスする(10分)

マイナンバーカードを活用したe-Taxや確定申告の効率化については別記事も参考にしてください。

CHECK

-> 5つのハックから自分の状況に最も近い1つを選び、「最初の一歩」を今日実行する(10〜30分)

よくある質問

Q: 会計ソフトを使わずに複式簿記で青色申告65万円控除は取れますか?

A: 取れます。手書きまたはExcelで複式帳簿を作成し、e-Taxで申告すれば要件を満たします。ただし複式簿記を正確に手動で管理するには一定の簿記知識が必要であり、誤りがあると税務調査時に指摘される場合があります。

Q: freeeと弥生とマネーフォワード、開業初期にはどれが向いていますか?

A: 弥生公式サイトによると、弥生はデスクトップ型で動作が安定しており、紙ベースの帳簿に慣れた人に向いています。freeeはスマートフォン対応が充実しており、開業届の作成から確定申告まで一元管理したい人に適しています。マネーフォワードは銀行・クレジットカードの自動取込が充実しており、複数口座を管理したい人に向いています。いずれも無料トライアルがあるため、実際に試してから選択してください。

開業届と青色申告を同日提出:節税を初年度から始める3つのポイント

開業届と青色申告承認申請書は同日・同じ税務署に2枚まとめて提出でき、提出後の審査はありません。手続きに要する時間は窓口で10〜15分、e-Taxなら自宅から30分以内で完結します。

この1枚の申請書が最大65万円の控除と、赤字3年繰越・専従者給与という3つの節税ルートを開きます。「開業してから考えよう」と後回しにした1日が、初年度の控除機会すべてを失う日になりかねません。今日、国税庁サイトで2書類をダウンロードし、開業日と提出期限をカレンダーに書き込んでください。フリーランスの節税対策全般については別記事もあわせてご覧ください。

| 状況 | 次の一歩 | 所要時間 |

| まだ提出していない(期限内) | 2書類を国税庁サイトからダウンロードし記入する | 30分 |

| e-Taxで出したい | マイナンバーカードの有無を確認し、freeeまたはe-Taxサイトを開く | 10分 |

| 郵送で出したい | 2書類×2部(計4枚)を印刷し、返信用封筒を準備する | 20分 |

| 期限を過ぎてしまった | 翌年適用のため今すぐ青色申告承認申請書を税務署へ提出する | 30分 |

| 65万円控除にアップしたい | 会計ソフトの複式簿記設定とe-Tax登録を今月中に完了する | 2時間 |

開業届と青色申告に関するよくある質問

Q: 開業届と青色申告承認申請書はどこからダウンロードできますか?

A: 両書類は国税庁「A1-8 所得税の青色申告承認申請手続」および国税庁「A1-5 個人事業の開業届出・廃業届出等手続」からPDF形式でダウンロードできます。国税庁の「確定申告書等作成コーナー」でも画面上で入力・印刷が可能です。

Q: 同時提出した後、税務署から何か連絡が来ますか?

A: 青色申告承認申請書の提出後に税務署から承認の通知書が届くことは原則ありません。不承認の場合のみ通知が届きます。窓口提出で控えに受領印をもらうか、e-Taxの受信通知を保存しておけば提出の証明になります。

Q: 開業届を出した後に廃業する場合はどうすればいいですか?

A: 廃業した場合は「個人事業の開業・廃業等届出書」(廃業の欄にチェック)を廃業日から1か月以内に税務署へ提出します。また、青色申告承認申請書を提出している場合は「青色申告の取りやめ届出書」も提出が必要です。詳細は国税庁「A1-5 個人事業の開業届出・廃業届出等手続」を参照してください。