この記事でわかること

- 青色申告(e-Tax)で最大65万円の特別控除を確実に取る方法

- 所得税計算の5ステップと申告区分の選び方

- 控除漏れをゼロにする10項目チェックリスト

青色申告(e-Tax提出)を選択すれば最大65万円の特別控除が受けられ、課税所得を大幅に圧縮できます。所得税の計算は「収入-経費-控除=課税所得」に税率5〜45%を乗じる5ステップで完結し、国税庁の規定に根拠があります。

この記事では計算式・申告区分の選び方・控除漏れをゼロにするチェックリストまでフリーランス・個人事業主向けに解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の所得税計算で最も差が出るのは、青色申告(e-Tax)で65万円の特別控除を確実に取れるかどうかです。仮に課税所得が300万円の場合、白色申告と比較すると65万円分が非課税扱いになり、税率10%なら年間6.5万円、税率20%なら13万円の差が生じます。控除を正しく積み上げるだけで、手取りが数十万円単位で変わります。

[所得税の仕組みや確定申告が必要な所得金額については、確定申告が必要な所得額と書類で詳しく解説しています。

今日やるべき1つ

freeeまたは弥生の無料シミュレーションに今年の売上と経費の概算を入力し、青色申告と白色申告の税額差を確認してください(所要時間:10分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 計算式を今すぐ知りたい | 個人事業主所得税計算は5ステップで完了 | 5分 |

| 青色・白色どちらか迷っている | 青色が8割以上に有利 | 5分 |

| 控除一覧を確認したい | 使える控除は15種類 | 7分 |

| 自分の状況を診断したい | 申告区分を3分で診断 | 3分 |

| 節税ハックを知りたい | 節税は5つの仕組みで解決 | 10分 |

| チェックリストで最終確認したい | 10項目でチェック | 5分 |

| 実例を見たい | 実例は2パターンで比較 | 7分 |

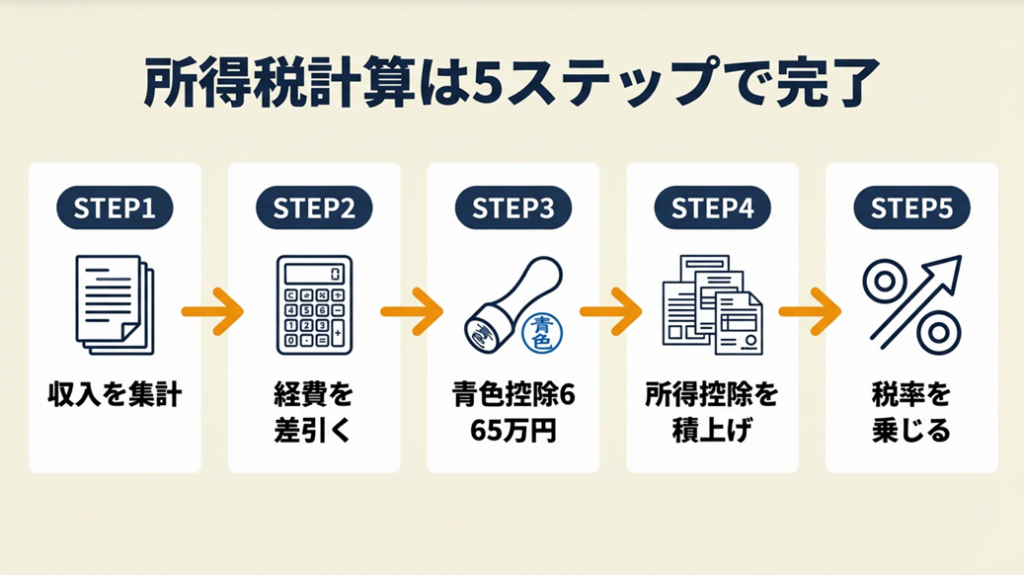

個人事業主の所得税計算は5ステップで完了

計算の流れ自体は5つのステップに整理できます。ステップを一つずつ押さえれば、初めての申告でも計算ミスを防げます。

ステップ1:総収入金額を集計する

1年間(1月1日〜12月31日)に得た事業収入をすべて合計します。売掛金が翌年入金になる場合でも、発生ベースで計上します。国税庁No.1350 事業所得の課税のしくみでは「総収入金額から必要経費を差し引いたものが事業所得の金額」と定義されています。売上管理が不正確だと計算の出発点がずれ、最終的な税額も信頼できないものになります。

ステップ2:必要経費を差し引く

交通費・通信費・外注費・家賃(事業按分分)など、事業に直接関係する支出を差し引きます。家事按分は「事業に使用した面積・時間の比率」で按分し、私用分は除外します。見落とされがちな経費として「仕事用スマホの月額料金」「PCやソフトウェアの購入費(30万円未満なら青色申告で即時全額計上可能)」「セミナー参加費・書籍代」などがあります。これらを漏れなく計上すると、課税所得を数十万円単位で圧縮できます。

経費にできる支出とできない支出の判断基準は経費計上の判断基準と具体例でまとめています。

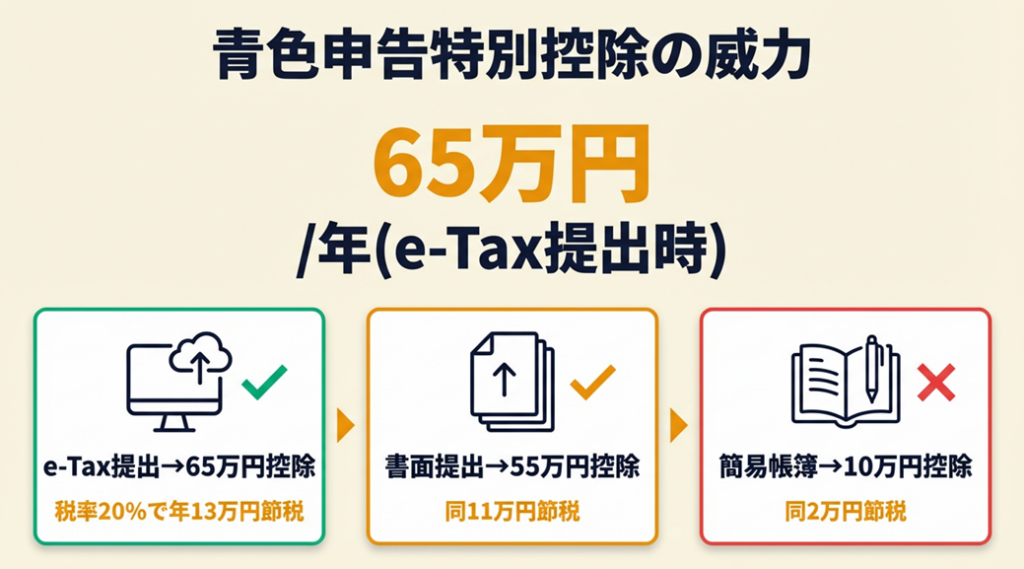

ステップ3:青色申告特別控除を適用する

青色申告で複式簿記を使いe-Tax(電子申告)で提出すれば、最大65万円の青色申告特別控除が受けられます(郵送・窓口提出は55万円)。この控除は単式簿記の場合は10万円にとどまります。e-Taxを選ぶかどうかで年間10万円の差が生じ、税率20%なら手取りに2万円の差が出ます。国税庁No.2070 青色申告制度に詳細が掲載されています。

e-Taxの設定手順やマイナポータル連携についてはe-Tax活用・青色65万円控除の受け取り方で解説しています。

ステップ4:所得控除を積み上げる

基礎控除(48万円)、国民年金・国民健康保険料の社会保険料控除、医療費控除、iDeCo(小規模企業共済等掛金控除)などを積み上げます。これらを計上せずに申告すると「払わなくてよかった税金」を払うことになります。控除の種類と金額は国税庁No.1100 所得控除のあらましで確認できます。

2026年からの基礎控除額の変更など最新の控除情報は所得税計算3ステップで2026年の減税額がわかるでまとめています。

ステップ5:税率を乗じて復興特別所得税を加算する

課税所得金額(1,000円未満切り捨て)に国税庁No.2260 所得税の税率の速算表を当てはめます。税率は5〜45%の7段階(累進課税)で、算出した基準所得税額に2.1%を乗じた復興特別所得税(2013〜2037年)を加算します。

所得税速算表(主要抜粋):

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

CHECK

・自分の課税所得が上記速算表のどの税率区分に入るか確認する

・青色申告特別控除(最大65万円)を適用した場合の節税額を試算する(所要時間:5分)

よくある質問

Q: 個人事業主の所得税はいつまでに申告・納付が必要ですか?

A: 翌年2月16日〜3月15日が確定申告の提出期間であり、納付もこの期日までです。期日を過ぎると延滞税(最大年14.6%)が発生するため、余裕をもった準備が必要です。

Q: 副業収入がある場合、所得税計算はどう変わりますか?

A: 副業収入は雑所得または事業所得として合算し、総所得金額を計算します。給与所得者の場合、副業収入が20万円を超えると確定申告が必要です。事業と副業の経費は明確に分けて管理してください。

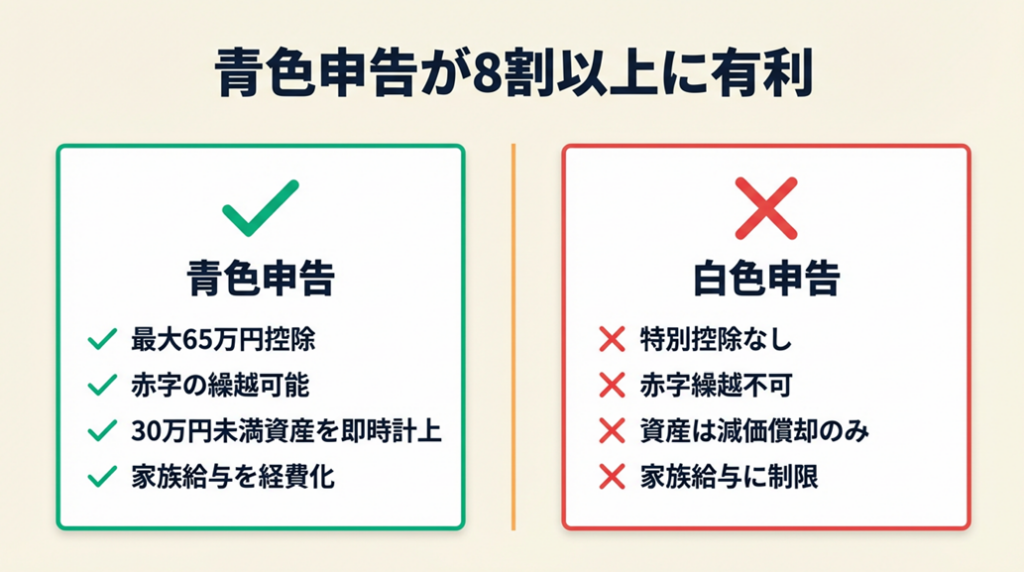

個人事業主の申告は青色が8割以上に有利

青色申告を選択する個人事業主の割合は年々増加しています。税制上の優遇が厚く、白色申告との差は控除額だけにとどまりません。

青色申告と白色申告の差は年間最大65万円

青色申告(e-Tax)を選択すると、最大65万円の特別控除が受けられます。白色申告にはこの控除がありません。課税所得が同じ500万円の場合、青色申告なら65万円を引いた435万円が課税対象となり、白色申告は500万円全額が課税対象です。税率20%なら、年間13万円の差が生じます。

青色・白色それぞれの選択基準や切り替え時の注意点については青色申告・白色申告の選び方と節税比較で詳しく解説しています。

青色申告のデメリットは複式簿記の手間のみ

青色申告の唯一のデメリットは、複式簿記による帳簿作成が必要な点です。ただしfreeeや弥生会計などのクラウド会計ソフトを使えば、銀行口座やクレジットカードを連携するだけで仕訳が自動化され、複式簿記の知識がなくても対応できます。freeeの青色申告ガイドでは税率の計算方法も解説されています。

青色申告の特典は控除だけではない

青色申告者には控除以外にも複数の特典があります。純損失の3年間繰越控除(赤字を翌年以降に繰り越せる)、少額減価償却資産の特例(30万円未満の資産を即時全額計上)、家族従業者への給与(青色事業専従者給与)が必要経費として認められる点などが代表例です。弥生会計の青色申告解説に詳細があります。青色申告は控除額だけでなく、事業拡大時の節税戦略としても有効に機能します。

青色申告の承認申請は開業届と同時が最速

青色申告を行うには、事前に「青色申告承認申請書」を税務署に提出します。提出期限は「承認を受けようとする年の3月15日まで」(その年の1月16日以降に開業した場合は開業から2ヶ月以内)です。開業届と同時に提出するのが最速であり、これを見落とすと最初の年は白色申告のみになります。

CHECK

・青色申告承認申請書の提出状況を確認する

・未提出の場合はe-Taxまたは税務署窓口で申請手続きを完了する(所要時間:30分)

よくある質問

Q: 青色申告承認申請の期限を過ぎた場合はどうすればいいですか?

A: その年の申告は白色申告になります。翌年分については3月15日までに申請すれば青色申告が可能です。年度途中での切り替えはできません。

Q: 青色申告に必要な帳簿はどのように管理すればよいですか?

A: 仕訳帳と総勘定元帳が最低限必要です。クラウド会計ソフト(freee・弥生・マネーフォワード)を使用すれば自動で作成・管理されます。帳簿は7年間の保存が義務付けられています。

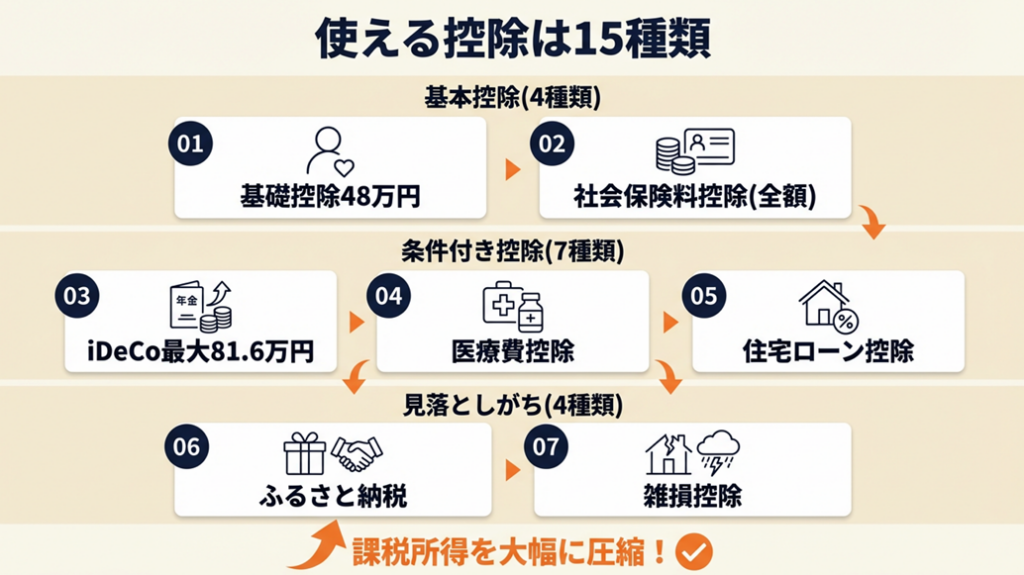

個人事業主所得税計算で使える控除は15種類

個人事業主が活用できる控除は大きく3グループに分けられます。グループごとに整理すれば、自分に使える控除を漏れなく把握できます。全16種類の控除を一覧で確認したい場合は所得控除は全16種類・2026年最新の控除額一覧をご覧ください。

全員が使える基本控除(4種類)

| 控除の種類 | 控除額の目安 | 適用条件 |

| 基礎控除 | 48万円 | 合計所得2,400万円以下 |

| 社会保険料控除 | 実際の支払額 | 国民年金・国民健康保険料 |

| 生命保険料控除 | 最大12万円 | 生命・介護・個人年金 |

| 地震保険料控除 | 最大5万円 | 地震保険加入者 |

これら4種類は個人事業主であれば全員が申告できます。社会保険料控除は国民年金(年間約20万円)と国民健康保険料の合計額が全額控除になるため、忘れずに計上してください。社会保険料控除の証明書の取得方法や記入手順は社会保険料控除で国民年金は全額対象・年末調整3ステップで解説しています。

条件次第で大きく節税できる控除(7種類)

| 控除の種類 | 控除額の目安 | 適用条件(簡易) |

| iDeCo(小規模企業共済等掛金控除) | 最大81.6万円/年 | iDeCo加入者 |

| 小規模企業共済掛金控除 | 最大84万円/年 | 共済加入者 |

| 医療費控除 | 実額-10万円 | 年間医療費が10万円超 |

| 青色申告特別控除 | 最大65万円 | 青色申告・e-Tax提出 |

| 扶養控除 | 38〜63万円/人 | 扶養親族がいる場合 |

| 配偶者控除 | 最大38万円 | 配偶者の所得が48万円以下 |

| 住宅ローン控除 | 税額控除 | 住宅ローン利用者 |

国税庁No.1120 医療費控除によると、医療費控除はセルフメディケーション税制との選択制です。通常の医療費控除(10万円超の部分)またはセルフメディケーション税制(市販薬12,000円超の部分、最大88,000円)のいずれか有利な方を選択できます。医療費控除の対象範囲や判定方法の詳細は医療費控除の対象は10万円超・7項目で判定をご参照ください。

見落とされがちな控除(4種類)

申告していない個人事業主が多い控除が以下の4種類です。

| 控除の種類 | 内容 |

| 雑損控除 | 災害・盗難による損失(損失額-所得の10%) |

| 寄附金控除(ふるさと納税) | ふるさと納税の自己負担2,000円超の部分 |

| 障害者控除 | 本人または扶養親族が障害者の場合 |

| ひとり親控除 | 合計所得500万円以下のひとり親(35万円) |

ふるさと納税の控除がいつ反映されるか・確定申告での申告方法についてはフリーランスのふるさと納税・控除の仕組みと注意点で解説しています。

試算例:課税所得500万円の個人事業主がiDeCo(月額6.8万円=年間81.6万円)と青色申告特別控除(65万円)を組み合わせた場合、合計146.6万円が課税所得から控除されます。税率20%なら約29万円の節税になります。制度を把握して申告するだけで、年間30万円近くの差が生じます。

CHECK

・上記15種類の控除のうち自分が申告していないものを確認する

・来年の申告で漏れなく適用する準備をする(所要時間:15分)

よくある質問

Q: 社会保険料控除はどの書類を準備すればよいですか?

A: 国民年金は「社会保険料(国民年金保険料)控除証明書」(11月頃に日本年金機構から送付)を用意します。国民健康保険料は自治体からの納付済み通知書または領収書が必要です。

Q: ふるさと納税はワンストップ特例でも確定申告が必要ですか?

A: はい、必要です。個人事業主(確定申告義務がある方)は、ふるさと納税のワンストップ特例が使えません。確定申告で寄附金控除として申告してください。

個人事業主の申告区分を3分で診断

以下の3問で申告区分を絞り込めます。自分の現在地を把握することで、次に取るべき行動が明確になります。

Q1: 税務署に「青色申告承認申請書」を提出済みですか?

- Yes → Q2へ

- No → Result D(今年は白色申告のみ。来年に向けて3月15日までに申請)

Q2: 帳簿を複式簿記(仕訳帳・総勘定元帳)で記帳していますか?

- Yes → Q3へ

- No → Result C(単式簿記の場合、青色申告特別控除は10万円のみ。会計ソフトの導入を検討)

Q3: e-Tax(電子申告)で提出する予定ですか?

- Yes → Result A(最大65万円控除の適用可。最も節税効果が高い区分)

- No → Result B(55万円控除の適用可。e-Tax移行で追加10万円の節税が可能)

Result A: 青色申告・e-Tax提出(最高区分)

65万円特別控除が適用されます。freeeや弥生のe-Tax機能を使えば申告書の作成から送信まで完結できます。

Result B: 青色申告・書面提出

55万円特別控除が適用されます。e-Taxに切り替えるだけで年間10万円追加控除が受けられます。マイナンバーカードまたはID・パスワード方式で今すぐ登録できます。

Result C: 青色申告・簡易帳簿

10万円特別控除のみです。複式簿記に対応した会計ソフトを導入することで、来年分から最大65万円控除に移行できます。おすすめの会計ソフト比較は会計ソフトで経理を効率化・推奨ツールと始め方をご参照ください。

Result D: 白色申告

特別控除なしです。3月15日までに青色申告承認申請書を提出することで翌年から青色申告が可能になります。

CHECK

診断結果を確認し、Result BまたはCの方は次の申告期限までにe-Tax登録または会計ソフト導入を完了させる(所要時間:30〜60分)

よくある質問

Q: e-Taxの登録に必要なものは何ですか?

A: マイナンバーカードとICカードリーダー(またはスマートフォン)があれば登録できます。マイナンバーカードがない場合は、税務署でID・パスワード方式の届出書を取得する方法もあります。

Q: 個人事業主で初めて青色申告をする場合、何から始めればよいですか?

A: 3段階で進めてください。①税務署に青色申告承認申請書を提出(開業届と同時が理想)、②クラウド会計ソフトを導入、③毎月の収支を記帳、という順番です。

個人事業主所得税計算の節税は5つの仕組みで解決

節税策は「知っているかどうか」で年間30万円以上の差が出ます。以下の5つは手続きの難易度が低く、かつ効果が大きいものを選んでいます。節税対策を網羅的に把握したい場合はフリーランスの節税対策・所得控除とふるさと納税活用法もあわせてご覧ください。

ハック1:iDeCoで年間81.6万円を全額控除

- 【対象】: 国民年金第1号被保険者の個人事業主(20〜60歳)

- 【効果】: 掛金上限(月6.8万円)を満額拠出した場合、年間81.6万円が全額所得控除。税率20%なら年間約16.3万円の節税

- 所要時間:約2〜3ヶ月(申込書類提出から開始まで)

- 効果:大

- 【手順】:

- 金融機関(証券会社・銀行)でiDeCo口座を開設する(オンライン申込で30分)

- 掛金額を設定する(月額5,000円〜68,000円)

- 運用商品を選択する(インデックスファンド推奨、10分)

- 毎年の確定申告で「小規模企業共済等掛金控除証明書」を添付する(5分)

- 【ポイント】: 掛金全額が今年の所得控除になるため「節税しながら老後資産を積む」という同時達成が可能です。年収別の節税額シミュレーションはiDeCo節税シミュレーション完全ガイドで確認できます。

- 【なぜ効くのか】: 掛金の全額が所得控除になる理由は、iDeCoが「老後の生活保障を自分で用意する」という公的な位置づけだからです。60歳まで引き出せないという制約が「確実な老後資産化」を担保しているため、全額控除という大きな優遇が成立しています。

- 【注意点】: 60歳まで引き出せません。生活費6ヶ月分の手元資金を確保してから開始してください。最初から上限まで入れる必要はなく、月5,000円から始めて状況に応じて増額する方法が現実的です。

- 【最初の一歩】: 楽天証券またはSBI証券のiDeCo申込ページにアクセスし、無料資料請求をしてください(5分)

ハック2:会計ソフトで経費を漏れなく全計上

- 【対象】: 経費管理をExcelや手書きで行っている個人事業主

- 【効果】: 経費計上漏れを解消することで、年間5〜30万円の課税所得圧縮が見込める(業種・規模による)

- 所要時間:即日開始可能

- 効果:中〜大

- 【手順】:

- freee・弥生・マネーフォワードのいずれかに無料登録する(10分)

- 事業用銀行口座とクレジットカードを連携する(15分)

- 過去3ヶ月分の明細を取り込み、事業関連支出を確認する(30分)

- 見落としていた経費(スマホ代・書籍代・交通費等)を追加登録する(15分)

- 【ポイント】: 「連携したカードで支払い→自動仕訳→月次確認」というフローを作ると、手間が月15分に圧縮されます。業種ごとの経費率の目安は経費率に正解はない・個人事業主が押さえるべき数字をご参照ください。

- 【なぜ効くのか】: 会計ソフトの銀行連携が効く理由は、人間が手入力するプロセスを排除できるからです。連携によって「支払いと同時に記録される」仕組みになるため、事後の記憶に頼らずに済み、漏れがゼロに近づきます。

- 【注意点】: 事業用とプライベートを同じ口座・カードで管理している場合、連携後に仕訳の振り分けが増えます。事業専用の口座とカードを作ることが先決です。

- 【最初の一歩】: freeeの無料プランに登録し、メインの事業用銀行口座を1つ連携してください(15分)

ハック3:e-Tax移行で年間10万円の控除を追加

- 【対象】: 青色申告を書面・郵送で提出している個人事業主

- 【効果】: e-Tax提出に切り替えるだけで、青色申告特別控除が55万円から65万円に増額(差額10万円)。税率20%なら年間2万円の節税

- 所要時間:当日中に登録完了(マイナンバーカードがある場合)

- 効果:中

- 【手順】:

- マイナンバーカードを準備する(または税務署でID・パスワード方式を取得)

- 国税庁の「確定申告書等作成コーナー」でe-Tax利用開始登録を行う(20分)

- 翌年の確定申告から電子申告で提出する

- 【ポイント】: マイナポータル連携機能を使えば、医療費や生命保険料の情報が自動入力されます。手間よりメリットが大きいです。

- 【なぜ効くのか】: e-Tax提出が10万円追加控除につながる理由は、国税庁がペーパーレス化を推進するために電子申告者を優遇しているからです。電子化によって申告データの正確性も向上するため、誤記によるミスも減少します。

- 【注意点】: e-Taxの送信は確定申告期間中(2月16日〜3月15日)に行います。12月に準備だけして期限前日に送信する形が現実的です。期限前日に初めて操作を試みると手間取るため、事前に操作を確認しておいてください。

- 【最初の一歩】: 国税庁の確定申告書等作成コーナーにアクセスし、e-Tax利用開始登録のページを確認してください(5分)

ハック4:小規模企業共済で退職金を積みながら控除

- 【対象】: 老後資産の準備をしていない個人事業主・フリーランス

- 【効果】: 掛金(月1,000円〜7万円)が全額控除。年間上限84万円を満額拠出した場合、税率20%なら年間約16.8万円の節税

- 所要時間:申込から約1〜2ヶ月(口座振替開始まで)

- 効果:大

- 【手順】:

- 中小機構のWebサイトで小規模企業共済の概要を確認する(15分)

- 取り扱い金融機関(銀行・信用金庫等)または商工会議所で申込書類を入手する(30分)

- 必要書類(開業届の控え等)を準備して申し込む(30分)

- 毎年の確定申告で掛金控除証明書を添付する(5分)

- 【ポイント】: 「廃業・解散・65歳以上の退職」の場合に退職金として受け取れます。事業の出口戦略と組み合わせることで所得税・住民税の節税効果が二段階でかかります。

- 【なぜ効くのか】: 掛金が全額控除になる理由は、個人事業主には企業の退職金制度がないため、自助努力による老後保障を国が支援しているからです。毎年の所得控除と受取時の退職所得控除の二段階で税負担を大きく減らせます。

- 【注意点】: 途中解約(任意解約)は12ヶ月以内だと元本割れします。最低でも1〜2年は継続する前提で加入してください。月7万円から始める必要はなく、まず月1,000円で制度に慣れてから増額してください。

- 【最初の一歩】: 中小機構の小規模企業共済サイトで掛金シミュレーションを行い、自分の節税額を確認してください(10分)

ハック5:家族従業者への青色事業専従者給与で所得分散

- 【対象】: 配偶者や家族が事業を手伝っている青色申告者

- 【効果】: 家族への給与が全額必要経費になる。配偶者に年間103万円を支払えば、その分が課税所得から控除され、かつ配偶者の給与所得控除(最低55万円)も加わり節税幅は大きい

- 【導入時間】: 「青色事業専従者給与に関する届出書」の提出が必要(提出期限あり)

- 効果:大

- 【手順】:

- 税務署に「青色事業専従者給与に関する届出書」を提出する(年の3月15日まで、または事業開始後2ヶ月以内)(30分)

- 給与額を「専従者の労務に相当する金額」として設定する

- 毎月、設定した給与を実際に支払う(銀行振込が望ましい)

- 源泉徴収が必要な場合は適切に処理する

- 【ポイント】: 青色事業専従者給与を使うと専従者の所得税(低税率)と自分の所得税(高税率)を分散できるため、家族全体の税負担が小さくなります。配偶者控除との同時適用はできません。家族を給与で節税する仕組みの詳細は家族への給与と税金カット・フリーランス家族の節税法で解説しています。

- 【なぜ効くのか】: 家族への給与が全額経費になる理由は、実際の労務提供に対する対価だからです。累進課税の性質上、所得を2人に分けると両者の税率が下がります。事業が成長して高税率(33%等)に入るほど効果が大きくなります。

- 【注意点】: 名目だけの給与支払いは認められません。専従者が実際に従事していることが必要であり、税務調査で労務実績を問われる場合があります。勤務記録や業務内容を記録しておいてください。

- 【最初の一歩】: 国税庁の青色事業専従者給与のページを確認し、届出書の様式を税務署またはe-Taxで入手してください(10分)

CHECK

・上記5つのハックのうち、自分がまだ活用していないものをリストアップする

・来年の申告に向けて1つずつ着手する(所要時間:20分)

よくある質問

Q: iDeCoと小規模企業共済は同時に加入できますか?

A: はい、同時加入が可能です。それぞれ別の掛金控除として合計額が控除されます。合わせると年間最大165.6万円の所得控除になるため、高所得の個人事業主には特に有効な組み合わせです。

Q: 青色事業専従者給与の適正な金額はどのくらいですか?

A: 「専従者の労務の対価として相当な金額」とされており、同種・同規模の業種で一般の従業員に払う給与額を目安にします。不当に高額な設定は否認されるリスクがあります。

個人事業主所得税計算は10項目でチェック

申告前に10項目を確認することで、計算ミスや控除漏れによる追徴課税リスクをゼロに近づけられます。

チェックリスト(提出前)

| # | 確認項目 | OK条件 | 見落としリスク |

| 1 | 青色申告承認申請書の提出 | 承認済みまたは申請中 | 未提出だと白色申告のみ |

| 2 | 1年分の収入の集計完了 | 売掛金含む発生ベース | 回収前売上の漏れ |

| 3 | 経費の領収書・証憑の保存 | 7年分の保管 | 否認リスク |

| 4 | 家事按分の計算根拠 | 按分比率の記録あり | 税務調査で否認 |

| 5 | 社会保険料控除証明書の入手 | 国民年金証明書を取得した | 未申告で税額増 |

| 6 | 青色申告特別控除の確認 | e-Tax:65万円、書面:55万円 | 区分ミスで10万円損 |

| 7 | 医療費の集計 | 10万円超かどうか確認した | 超えていれば申告で節税 |

| 8 | iDeCoの控除証明書 | 年末に送付される証明書を保管した | 添付漏れで否認 |

| 9 | 復興特別所得税の計算 | 基準所得税額×2.1% | 計算漏れで過少申告 |

| 10 | 申告期限と納付期限の確認 | 翌年3月15日(原則) | 延滞税の発生 |

チェック後のよくある修正ポイント

計算ミスで最も多いのは「社会保険料控除の申告漏れ」と「青色申告の区分ミス(55万円と65万円の混同)」です。区分ミスについては、e-Tax送信の証明(受信通知)を確認することで防げます。提出方法を変えたのに控除額の変更を忘れているケースは珍しくありません。

修正申告が必要になった場合は国税庁No.2026 確定申告を間違えたときに手続き方法が掲載されています。申告内容の誤りに気づいたら早めに修正申告を行うことで、ペナルティを最小化できます。修正申告の手順と延滞税の計算については修正申告のやり方5ステップ・e-Taxで30分完了でまとめています。

提出前5分で完了する最終確認

会計ソフトの「決算書プレビュー」機能を使えば、課税所得・控除合計額・税額を一覧で確認できます。弥生税金計算シミュレーションでは、各控除を入力するだけで試算ができます。申告期限を過ぎた場合の延滞税の計算方法は延滞税の計算は2段階の利率で決まるをご覧ください。

CHECK

上記10項目のチェックリストを保存し、申告書類の作成前に1項目ずつ確認する(所要時間:10分)

よくある質問

Q: 修正申告と更正の請求はどう違いますか?

A: 修正申告は税額が少なすぎた場合(追加で税を払う)に行います。更正の請求は税額が多すぎた場合(払い過ぎた税の還付請求)で、申告期限から5年以内であれば可能です。更正の請求の書き方と手順は更正の請求の書き方5ステップ完全ガイドで解説しています。

Q: 税務調査はどのような規模の個人事業主に来ますか?

A: 売上規模に関わらず実施される可能性があります。「申告内容の急激な変化」「経費率が業界平均と大きく乖離」「数年連続の赤字申告」などがある場合に調査対象になりやすい傾向があります。

個人事業主所得税計算の実例は2パターンで比較

実際に計算がどう変わるかを、成功パターンと失敗パターンで確認します。

ケース1(成功パターン):控除を積み上げて税負担を最適化

Aさん(40代・Webデザイナー、売上600万円)は青色申告(e-Tax)を選択し、iDeCo(年間81.6万円)・小規模企業共済(年間60万円)・社会保険料控除(年間約40万円)・基礎控除(48万円)・青色申告特別控除(65万円)を合計すると約295万円の控除を積み上げました。

課税所得 = 600万円(売上)- 150万円(経費)- 295万円(控除合計)= 155万円

税率5%で所得税額は約7.75万円(復興税込み約7.91万円)。

控除を積み上げなかった場合(白色申告・基礎控除のみ)は課税所得402万円となり、税率20%で所得税額約52.9万円です。年間約45万円の差が出た事例です。

あるWebデザイナーは「freeeで自動連携したら計算時間が半減し、青色65万円控除で節税できた」と振り返っています(freeeで初めての確定申告体験記)。

白色申告のままでiDeCoも未加入だった場合、45万円以上の税負担が上乗せされていた計算です。収入が増えても手取りが増えない原因については収入が増えたのに貧乏?個人事業主がハマる税金のワナで詳しく解説しています。

ケース2(失敗パターン):計算ミスと控除漏れで追徴課税

Bさん(30代・フリーランスライター、売上400万円)は経費管理をExcelで手動入力していましたが、年末の集計でスマホ代・交通費・書籍代などの計上を漏らし、経費が20万円少なく申告してしまいました。さらに社会保険料控除の証明書を添付忘れで39万円を申告できず、後日税務署から修正申告を求める通知が届きました。

あるフリーランスライターは「Excelのミスで追徴課税になり、月次入力の重要性を実感した」と振り返っています(個人事業主の追徴課税体験記)。

最初から会計ソフトの口座連携を使っていれば、経費の漏れは発生せず、証明書の添付確認も自動チェックで防げます。申告漏れや無申告リスクについては確定申告の修正期限と無申告リスクをご覧ください。

CHECK

自分の課税所得と控除合計額を計算し、ケース1のように積み上げできているか確認する(所要時間:15分)

よくある質問

Q: 追徴課税になった場合、いつまでに支払えばよいですか?

A: 修正申告後、税務署から送付される「納付書」に記載された期限までに納付してください。延滞税は未払いの期間に応じて加算されるため、通知が届いたら速やかに対応してください。

Q: 個人事業主の税務調査はどれくらいの期間続きますか?

A: 1〜3日程度ですが、調査内容や書類の準備状況によって異なります。帳簿・領収書を日頃から整理しておくと対応がスムーズです。

所得税計算をマスターする:控除を積み上げて手取りを最大化

個人事業主の所得税計算で最も重要なのは、青色申告(e-Tax)で65万円特別控除を確保し、iDeCoや小規模企業共済などの控除を積み上げることです。計算の複雑さではなく「どの控除を申告するか」が手取り額の差を決めます。クラウド会計ソフトを導入すれば、経費漏れと証明書の添付漏れの両方を防げます。

税務の知識は「知っているだけで得をする」世界です。今年の申告から1つでも新しい控除を適用するだけで、来年の手取りが数万円単位で増えます。まずは10分のシミュレーションから始めてください。住民税についても所得税と合わせて把握しておくと、手取り額の全体像が見えます。住民税スマート戦略・納めすぎにサヨナラもあわせてご確認ください。

| 状況 | 次の一歩 | 所要時間 |

| 今年初めて確定申告をする | freeeの無料プランに登録し、収支を入力する | 30分 |

| 白色申告から切り替えたい | 3月15日までに青色申告承認申請書を提出する | 30分 |

| 控除を増やしたい | iDeCoの資料請求をする | 5分 |

| 計算が不安 | 弥生のシミュレーションで税額を試算する | 10分 |

個人事業主所得税計算に関するよくある質問

Q: 個人事業主の所得税計算で最もよくある間違いは何ですか?

A: 最も多いのは「社会保険料控除の申告漏れ」です。国民健康保険料は自動的に控除されるわけではなく、確定申告書に金額を記入して初めて適用されます。次いで「e-Taxと書面の控除額の混同(55万円と65万円)」が多いミスです。

Q: 個人事業主は住民税も確定申告で計算できますか?

A: はい。所得税の確定申告書に住民税の情報も含まれており、税務署が市区町村に通知します。個人事業主は翌年6月頃に普通徴収(自分で納付)の通知書が届きます。住民税率は所得割10%+均等割(一律5,000〜6,000円程度)が基本です。

Q: 所得税の計算に使える無料ツールはありますか?

A: 国税庁の確定申告書等作成コーナーが最も信頼性が高く無料です。民間ツールではfreeeやマネーフォワードの無料プランでも試算が可能です。マネーフォワードの所得税計算解説も参考になります。