この記事でわかること

- 通信費按分は50〜70%が実務の目安、根拠次第で変動OK

- スクリーンタイム活用で按分根拠を月5分で管理できる

- 税務調査で否認されない4点セットの根拠資料を解説

個人事業主の通信費は、業務利用割合に応じて按分した分のみ経費に算入でき、自宅兼事務所のインターネット回線は50〜70%が実務上の目安です。所得税法第37条および所得税基本通達45-2の家事関連費ルールに基づき、この記事では割合の決め方・仕訳・根拠の残し方を解説します。本記事の情報は2026年2月時点のものです。

この記事の結論

通信費の家事按分に「何%が正解」という法定基準はなく、業務利用割合を合理的な方法で算出し、その根拠を記録に残すことが税務上最も重要です。インターネット回線は50〜70%、スマホ兼用の場合は通話明細や利用時間から算定するのが現実的で、根拠が弱い80〜100%の高率按分は税務調査で否認リスクが高まります。「自分の働き方に合った算定方法」を一度決め、毎年一貫して適用することが、安全かつ経費最大化への近道です。

通信費以外の経費全体のバランスについては、個人事業主の経費率の目安も参考にしてください。

今日やるべき1つ

直近1ヶ月のスマホ通話明細またはインターネット利用時間をメモし、「業務:私用=◯:◯」の比率を書き出してください(所要時間:15分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 按分割合の目安を今すぐ知りたい | 通信費按分割合は3パターンで決定 | 3分 |

| 仕訳・会計ソフト入力に迷っている | 通信費の仕訳は2ステップで完結 | 5分 |

| 税務調査が不安で根拠の残し方を知りたい | 按分根拠の保存は4点セットで対応 | 5分 |

| 自分の按分割合が妥当か診断したい | 通信費按分の妥当性を5分で診断 | 5分 |

| 実務ノウハウをまとめて習得したい | 通信費按分は5つの仕組みで最適化 | 10分 |

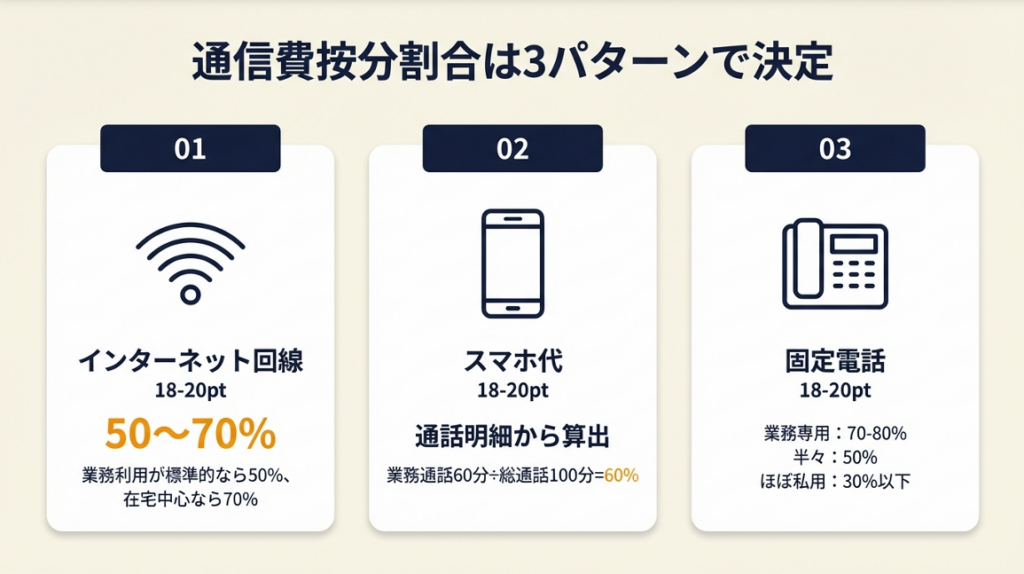

通信費按分割合は3パターンで決定

割合そのものより「どの基準で算出したか」の方が税務上ははるかに重要です。自宅兼事務所の通信費で迷う方に向けて、インターネット回線・スマホ・固定電話の3つに分けて目安と算定方法を整理します。

本内容は2026年2月時点の法令に基づいています。

インターネット回線は50〜70%が実務の目安

自宅兼事務所でインターネット回線を仕事とプライベートで共用している場合、実務上は50〜70%を業務利用分として計上するケースが多く見られます。専門家記事の多くが「業務利用が標準的であれば50%前後、オンライン会議や在宅勤務が中心なら70%程度」と説明しています。

「50%が法律で決まっている」わけではありません。所得税法第37条および所得税基本通達45-2の趣旨は「業務使用部分を合理的な基準で区分できれば必要経費に算入できる」というものであり、算定根拠があれば50%を下回っても上回っても問題はありません(国税庁:必要経費と家事関連費)。

自宅兼事務所の家賃・光熱費の按分方法と組み合わせることで、費目間の整合性が取りやすくなります。

「50%と書いてある記事を信じる」のではなく、自分の利用実態から算出した割合に根拠を付けることが安全な経費計上の第一歩です。

スマホ代は通話明細から業務割合を算出

スマホ・携帯電話を仕事とプライベートで1台兼用している場合、最も合理的な算定方法は通話明細の確認です。

1ヶ月分の通話明細を開き、「クライアント・取引先への通話時間」と「プライベート通話時間」を集計してください。たとえば月の総通話時間が100分で業務通話が60分なら、業務利用割合は60%となります。データ通信については、業務用アプリ(Zoom・Slack・メール等)の利用時間と動画視聴・SNS等の私用時間を比較する方法も使えます。

キャリアによってはスマホのスクリーンタイム機能やアプリ別利用時間が確認できるため、スクリーンショットで保存しておくと根拠資料になります。仕事用とプライベート用で回線を分けると按分計算が不要になり税務上の説明も簡単になりますが、月額コストが増えるデメリットもあります。自身の売上規模や業務のウェイトと照らし合わせて判断してください。

固定電話・ポケットWi-Fiは用途で3区分

固定電話は「ほぼ業務専用」「半々」「ほとんど私用」の3区分で判断します。クライアントへの問い合わせ対応や取引先との連絡が主用途なら70〜80%の業務割合も合理的です。ポケットWi-Fiやモバイル回線を外出先での業務専用として使っている場合は、100%経費計上も検討できます。

「外出先でも動画を見ることがある」「家族と共有している」といった実態があれば、それを反映した割合に調整してください。複数の通信手段を持っている場合、月額500円未満の小額回線は全額経費か全額私用かをシンプルに決め、主たる回線(スマホ・自宅ネット)だけ按分計算する方が実務的です。

経費の仕訳全般については勘定科目の基礎も参考にしてください。

CHECK

・インターネット回線の業務利用割合と算定根拠を確認した

・スマホの通話明細またはスクリーンタイムを確認した

・複数回線がある場合、主たる回線を特定した

-> 自分のインターネット回線・スマホ・固定電話のうち、業務利用割合が明確に言えるものを確認し、割合と算定根拠を一行メモに書き出してください(10分)

よくある質問

Q: 副業の場合、通信費の按分割合は下げるべきですか?

A: いいえ、業務利用の実態が同じであれば按分割合を下げる必要はありません。売上に対して通信費が極端に高い比率になると税務調査で説明を求められるため、売上規模と経費のバランスを意識した上で算定根拠を明確に残してください。

Q: 自宅のネット回線を100%経費にしてもよいですか?

A: 仕事専用回線であれば100%計上できます。プライベートでも使用している場合は家事関連費として按分が必要です(国税庁:家事費及び家事関連費)。「仕事にしか使っていない」と言い切れる根拠がない限り、100%計上は否認リスクが高いため推奨しません。

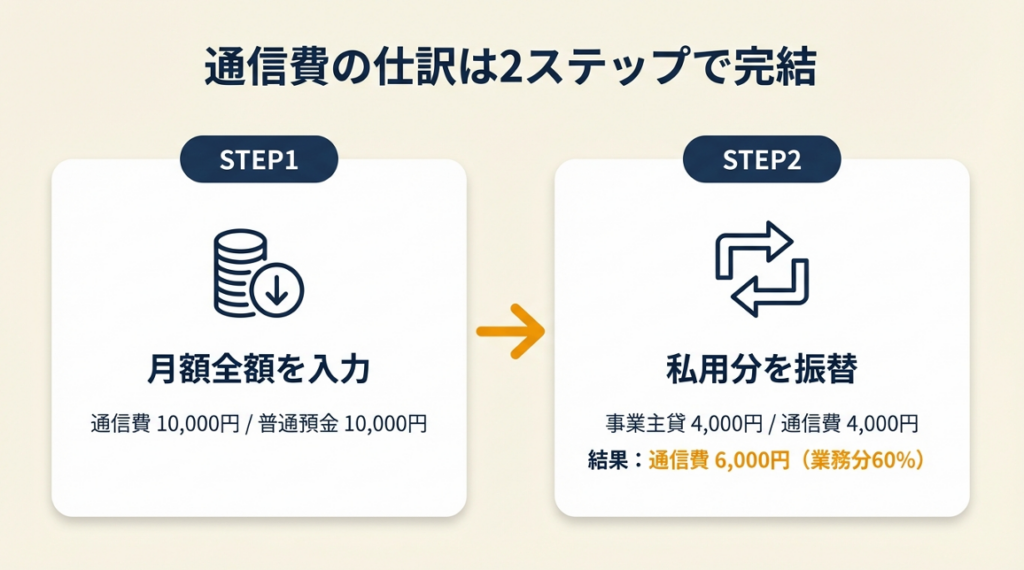

通信費の仕訳は2ステップで完結

「按分の計算はできても、会計ソフトへの入力方法がわからなくて手が止まる」という経験は珍しくありません。考え方を整理すると、2つのステップで対応できます。

本内容は2026年2月時点の法令に基づいています。

ステップ1は月額全額を入力してから按分振替

最もシンプルな仕訳方法は、まず月額全額を「通信費」で計上し、私用分を「事業主貸」に振替える方法です。たとえば月額10,000円のインターネット回線を60%業務利用している場合、仕訳は次のようになります。

| 仕訳タイミング | 借方 | 金額 | 貸方 | 金額 |

| 支払時 | 通信費 | 10,000円 | 普通預金 | 10,000円 |

| 按分振替 | 事業主貸 | 4,000円 | 通信費 | 4,000円 |

この結果、通信費残高は6,000円(業務分)となります。最初から業務分だけを通信費で入力する方法もありますが、振替を1行で行う上記の方法の方が記録として分かりやすく、税務調査時に説明しやすい傾向があります。

事業主貸の使いすぎには注意も必要です。事業主貸の適正な使い方で確認してください。

freee・マネーフォワードの入力は「按分機能」を活用

freeeでは取引入力画面で「家事按分」を設定すると、自動的に按分振替の仕訳が作成されます。マネーフォワードクラウド会計では「プライベート按分」の比率を設定する機能があります。どちらも月ごとに手動で振替仕訳を作成する手間が省けます。

按分割合を変更したときは必ず設定を更新してください。「昨年と働き方が変わったのに割合だけ前年のまま」というケースが税務調査で指摘されることがあるため、年に1回は設定値を確認する習慣をつけてください。会計ソフトの按分機能はあくまで入力補助であり、根拠資料の保存義務は別途発生します。

会計ソフト選びで迷っている場合はフリーランス向け会計ソフト比較を参照してください。

勘定科目は「通信費」が原則、少額は「雑費」も可

電話代・インターネット料金・ポケットWi-Fi代は、原則として「通信費」勘定を使います。月額500円以下の小額サービス(SMS認証用SIM等)は「雑費」で処理してもかまいませんが、同一の通信サービスを年度によって「通信費」「雑費」と変えると整合性を欠くため、一度決めた勘定科目は継続して使ってください。

確定申告書(青色申告決算書)では「通信費」欄にまとめて記載され、インターネット料金とスマホ代を別々の行に分ける必要はありません。帳簿上では内訳が分かるようにしておくと、税務調査時の説明がスムーズです。

CHECK

・freeeまたはマネーフォワードの按分設定が現在の割合になっている

・支払時と按分振替の2行仕訳を理解した

・勘定科目を「通信費」で統一している

-> 直近の通信費の支払明細(クレカ・口座)を確認し、freeeまたはマネーフォワードで按分設定が正しい割合になっているかを確認してください(5分)

よくある質問

Q: 按分前の全額を一度入力する方法と、最初から業務分だけ入力する方法、どちらが正しいですか?

A: どちらも会計処理として正しい方法です。「全額入力→按分振替」の方が、後から按分割合を変更したときや税務調査での説明がしやすいため、実務上は前者を推奨します。

Q: 通信費の勘定科目を途中で変えてもよいですか?

A: 原則として同一科目を継続使用してください。変更する場合は変更理由をメモしておくと、税務調査時の説明の根拠になります。

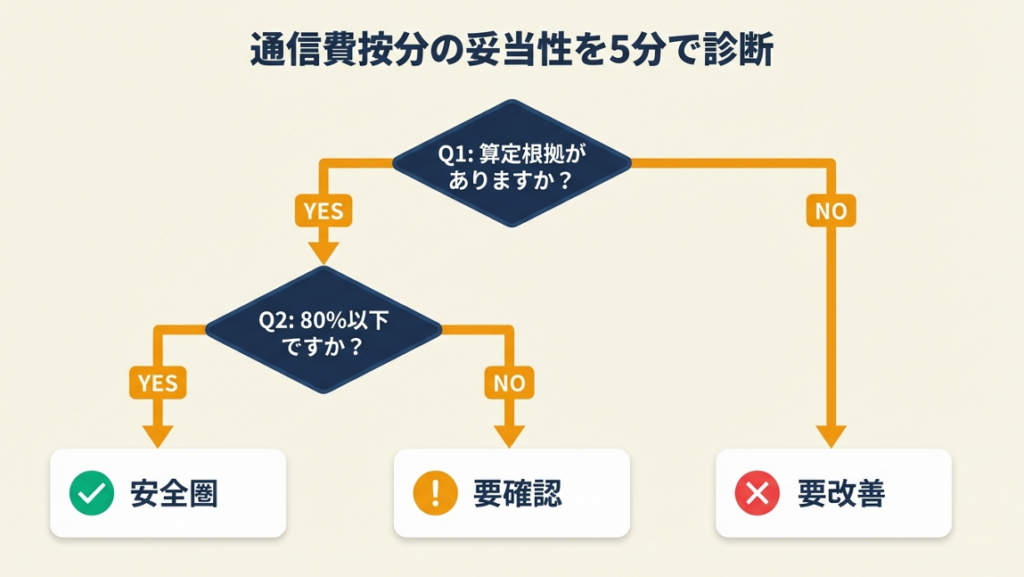

通信費按分の妥当性を5分で診断

以下の質問に答えることで、現状の按分割合のリスクレベルを確認できます。

Q1: 通信費の按分割合に、算定根拠(利用時間メモ・通話明細等)がありますか?

- Yes → Q2へ

- No → 【要改善】根拠なしの按分は税務調査で否認リスクが高まります。まず記録を作成してください

Q2: 設定している業務利用割合は80%以下ですか?

- Yes(80%以下) → Q3へ

- No(81%以上) → 【要確認】80%超の場合は根拠が特に明確である必要があります。利用実態を再確認し、根拠資料を充実させてください

Q3: 通信費だけ突出して高い割合になっていませんか?

- 他の費用と同程度 → 【安全圏】現状維持で問題ありません

- 通信費だけ突出して高い → 【要注意】他の家事按分との整合性を取るか、通信費の根拠を強化してください

Result A(安全圏): 現在の按分割合を維持し、年1回の見直しタイミングで利用実態と一致しているか確認します

Result B(要確認・要改善): 通話明細または利用時間のメモを作成し、実態に基づいた割合に修正してください。過去分については日本税理士会連合会:税理士に相談するへの相談も検討してください(国税庁:青色申告者の帳簿保存)

確定申告全般の流れはフリーランスの確定申告のやり方も参考にしてください。

CHECK

・Q1〜Q3の診断を完了した

・「安全圏」以外の結果が出た場合、翌週中に根拠資料の作成を予定した

・必要に応じて税理士への相談予約を入れた

-> Q1〜Q3に回答し、「安全圏」以外の結果が出た場合は翌週中に根拠資料の作成または税理士への相談予約を行ってください(5分診断+相談予約15分)

よくある質問

Q: 開業したばかりで売上がほとんどない時期に、通信費を高い割合で経費にしてもよいですか?

A: 業務利用の実態があれば経費計上できます。売上がゼロまたは極めて少ない状況で高額の通信費を計上すると、事業実態の有無を問われることがあります。クライアントとのやり取り履歴や仕事用アカウントの使用記録を保存しておいてください。

Q: 税務調査で通信費の割合について具体的に何を聞かれますか?

A: 「どういう基準でこの割合にしたのか」「根拠となる資料はあるか」が主な質問です。利用時間の計算メモや通話明細があれば、それを提示することで説明が完結します。根拠資料がない場合、その場で合理的な説明ができなければ否認されるリスクがあります。

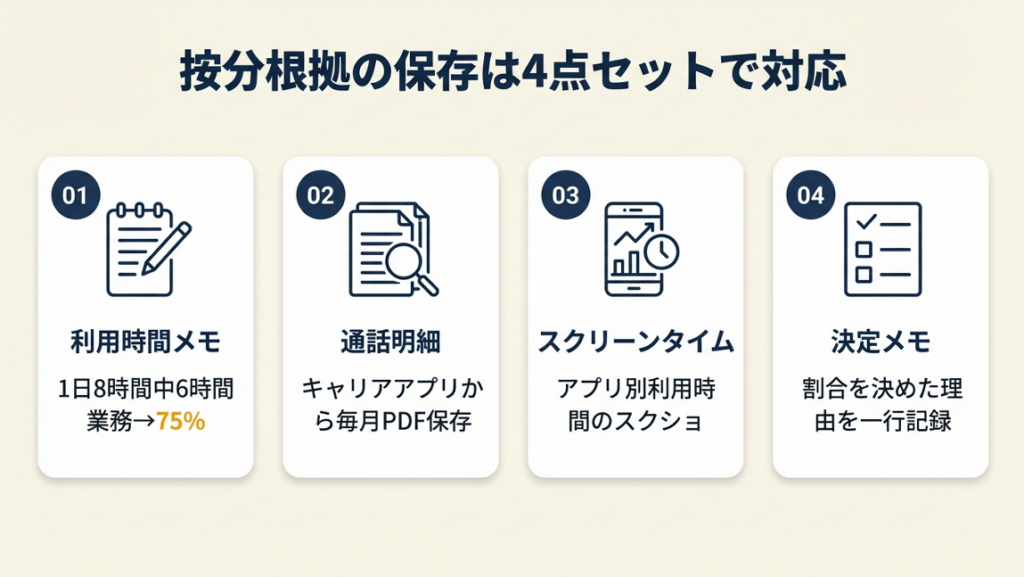

按分根拠の保存は4点セットで対応

税務調査で問題になるケースの大半は、「割合が高すぎる」ではなく「根拠資料がない」ことです。適切な根拠さえあれば70%の按分でも否認されることは少なく、根拠のない50%より安全です。

根拠資料として有効な4点セット

税務調査の際に提示できる根拠資料として、以下の4点を揃えてください。

1つ目は「利用時間・割合メモ」です。「1日の業務時間8時間のうちインターネット使用6時間→75%、プライベート2時間→25%、業務割合70%で設定」といった計算過程をExcelやメモアプリに記録します。2つ目は「通話明細」で、スマホのキャリアアプリから毎月のPDFをダウンロードして保存します。3つ目は「スクリーンタイムのスクリーンショット」で、iOS・Androidともに週次でアプリ別利用時間が確認できます。4つ目は「按分割合の決定メモ」で、「◯年◯月時点でこの割合に決定した理由」を一行書いておくだけで十分です。

青色申告特別控除の要件である帳簿の保存期間は7年とされています(所得税法第232条)。按分根拠資料も同様に7年分保管することが安全です(国税庁:帳簿書類の保存期間)。

帳簿の保存ルール全般については帳簿の保存期間と管理術で詳しく解説しています。

「根拠メモを毎月1行書くだけ」という習慣が、税務調査への心理的不安を大きく減らします。

年1回の見直しタイミングで割合を更新

按分割合は一度決めたら毎年同じでよいわけではありません。在宅勤務が増えた年・クライアントが増えてオンライン会議が多くなった年・副業が本業になった年など、働き方が変わったタイミングで割合を見直してください。

確定申告書を作成するタイミング(1〜2月)に前年の按分割合を一度確認し、実態と乖離がある場合のみ更新するという年1回ルールを推奨します。毎月細かく変えると整合性を保ちにくく、税務調査での説明も複雑になります。「10年間まったく変えていない」場合も実態と乖離している可能性があるため、定期的な見直しが必要です。

電子帳簿保存法の対応が必要な場合はフリーランスの電子帳簿保存法対応も確認してください。

他の家事按分との一貫性チェックが盲点

家賃・光熱費・通信費の按分割合は、互いに整合している必要があります。家賃の按分が「仕事スペース20%」に基づいているにもかかわらず、通信費だけ70%という設定は整合性を欠きます。

在宅中心の働き方であれば「通信費70%、光熱費30%、家賃20〜30%」という組み合わせは説明しやすい構成です。外出・客先訪問が中心であれば「通信費50%、光熱費20%、家賃10〜20%」といった低めの設定が実態に合います。按分割合を家事費目ごとにまとめた一覧表を作成しておくと、税務調査時の説明がスムーズです。

CHECK

・4点セット(利用時間メモ・通話明細・スクリーンタイム・決定メモ)を揃えた

・家賃・光熱費・通信費の按分割合の整合性を確認した

・年1回の見直しタイミングを確定申告前(1〜2月)に設定した

-> 家賃・光熱費・通信費の現在の按分割合を一覧にまとめ、整合性があるかを確認し、乖離がある場合は確定申告準備時に修正を予定してください(15分)

よくある質問

Q: 根拠資料は手書きのメモでも有効ですか?

A: はい、有効です。重要なのは「記録が存在すること」と「記録の内容が合理的であること」です。日付を明記した上で、改変が難しいデジタル保存(PDF・クラウドストレージ)の方が信頼性が高まります。

Q: 過去の按分割合に根拠がなかった場合、修正申告は必要ですか?

A: 税務調査で指摘されるまで修正申告義務は発生しません。今後の申告から根拠資料を揃えてください。過去分について不安がある場合は、日本税理士会連合会:税理士に相談するへの相談を検討してください。

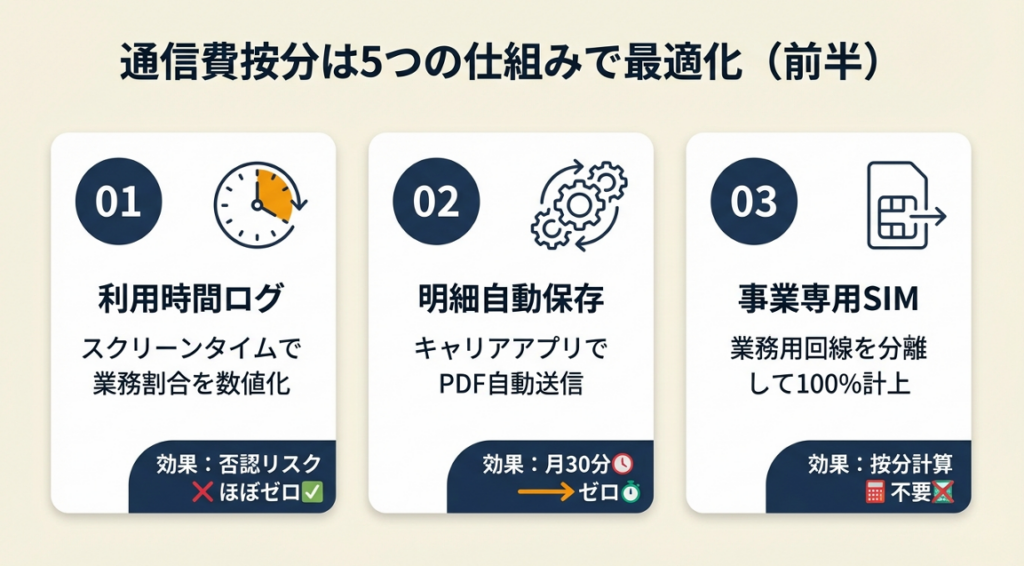

通信費按分は5つの仕組みで最適化

「毎年按分のたびに悩む」から「一度仕組みを作れば迷わない」状態に変えるための実務ノウハウを5つ紹介します。

ハック1: 利用時間ログで按分割合を数値化し否認リスクをゼロに

- 【対象】: スマホとPCを仕事・私用で兼用しているフリーランス全員

- 【効果】: 根拠あり按分に移行し、税務調査での否認リスクをほぼゼロにする

- 【導入時間】: 低(初回30分、以降は月5分)

- 【見込める効果】: 高

- 【手順】:

- スマホの「スクリーンタイム」(iOS)または「デジタルウェルビーイング」(Android)を開き、アプリ別週次利用時間を確認する(5分)

- 業務系アプリ(Zoom・Slack・メール・会計ソフト)の合計時間と私用アプリの合計時間を記録する(10分)

- 業務時間÷総利用時間で業務割合(%)を算出し、メモアプリに「◯年◯月 業務割合◯%」と保存する(5分)

- 同じ手順を3ヶ月繰り返し、平均値を年間按分割合として確定する(毎月5分×3ヶ月)

- 確定した割合を会計ソフトの按分設定に入力し、根拠スクリーンショットをクラウドに保存する(10分)

- 【ポイント】: 「スクリーンタイムを3ヶ月記録してから平均を取る」と実態に即した割合が算出でき、税務上の説明力が高まります。

- 【なぜ効くのか】: スクリーンタイムはOSが自動計測するためデータの改変が難しく、客観的な根拠として税務調査官に認められやすい。継続記録があると税務調査官が独自の算定を持ち込む余地がなくなるため、否認されにくくなります。

- 【注意点】: 3ヶ月の記録後に割合を確定したら、毎月数%変動するたびに会計ソフトを更新する必要はありません。年1回の見直しで十分であり、頻繁に変更すると整合性が取れなくなります。

- 【最初の一歩】: 今日中にスマホのスクリーンタイム画面を開き、今週の業務アプリ利用時間を確認してメモしてください(5分)

ハック2: 通話明細PDF自動保存で根拠資料を月次ゼロ手間管理

- 【対象】: スマホで月10件以上クライアントと通話するフリーランス

- 【効果】: 根拠資料の収集時間を月30分からほぼゼロに削減

- 【導入時間】: 低(初回設定15分)

- 【見込める効果】: 中

- 【手順】:

- キャリアアプリ(My docomo・My au・My SoftBank等)にログインし、通話明細の閲覧設定を有効にする(5分)

- 毎月の明細PDF自動メール送信機能があるキャリアの場合は、送信先を仕事用メールアドレスに設定する(5分)

- 仕事用メールに「通話明細保存」フォルダを作り、受信したPDFを自動振り分けするフィルターを設定する(5分)

- 月末に自動保存されたPDFを確認し、業務通話割合を計算して前月のメモファイルに追記する(月5分)

- 【ポイント】: 「キャリアの自動送信機能+メールフィルター」で完全自動化すると習慣が続きます。

- 【なぜ効くのか】: 根拠資料収集の最大の障害は「毎月の手間」であり、手間がゼロになると「保存し忘れ」が発生しません。この仕組みが機能する前提は「仕事用メールアドレスが存在すること」であり、プライベートメールと仕事用メールを分けていない場合はまずアドレスの分離から着手してください。

- 【注意点】: 通話明細は発信履歴のみ(着信は記録されないキャリアが多い)のため、「業務の着信が多い」場合は着信側の記録もメモで補完してください。着信のみの業務通話を按分算定に含めないのは根拠の過小評価につながります。

- 【最初の一歩】: 今日中にキャリアアプリを開き、通話明細の閲覧・PDF送信設定があるか確認してください(5分)

メール管理の自動化にはGmailのフィルター・自動振り分けの活用も効果的です。

ハック3: 事業専用SIMで按分計算を完全に不要にする

- 【対象】: 月額スマホ代が5,000円以上で、クライアントとの通話が週5件を超えるフリーランス

- 【効果】: 按分計算・根拠作成の手間を年間で約3時間削減し、100%経費計上が可能になる

- 【導入時間】: 中(初回手続き1〜2時間)

- 【見込める効果】: 高

- 【手順】:

- 格安SIM(IIJmio・MVNO等)の低容量プランを確認し、業務用途に必要なデータ量(目安:Zoom月10時間≒3GB)を算定する(15分)

- 業務専用番号として新規SIMを契約し、クライアントへの連絡先を新番号に切り替える(1〜2時間)

- 業務SIM月額を全額「通信費」で計上し、プライベートSIMは私用として按分対象外にする(毎月5分以下)

- 【ポイント】: 「SIMを分けるとコストが増える」という懸念がありますが、格安SIMの低容量プランで月1,000〜1,500円程度の追加コストで年間3時間以上の按分作業が不要になり、税務調査リスクも実質ゼロになります。

- 【なぜ効くのか】: 業務専用SIMは「事業のために使っているかどうか」の論点が不要になるため、税務上の根拠作成コストがゼロになります。この仕組みが機能する前提は「クライアントへの連絡先として業務番号を周知できること」であり、既に複数のクライアントに旧番号を伝えている場合は切り替え通知のコストが発生します。

- 【注意点】: 業務専用SIMを導入しても、自宅のインターネット回線は依然として家事按分の対象です。SIMを分けたからといって自宅ネット回線まで100%経費にはできません。

- 【最初の一歩】: 今月のスマホ代明細を確認し、業務SIMを導入した場合の月額差額を計算してください(10分)

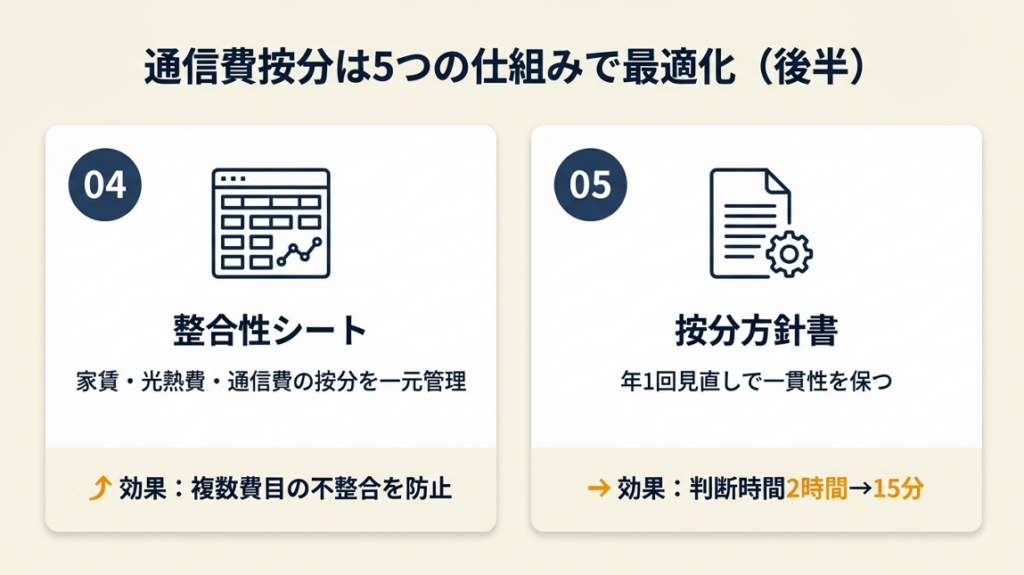

ハック4: 他の家事按分との整合性シートで按分全体を一元管理

- 【対象】: 家賃・光熱費・通信費の複数費目で家事按分をしている個人事業主

- 【効果】: 複数費目の不整合による税務調査リスクを排除し、申告書作成時間を年間1時間短縮

- 【導入時間】: 低(初回作成30分)

- 【見込める効果】: 中

- 【手順】:

- ExcelまたはGoogleスプレッドシートに「費目・月額・業務割合・業務分・根拠」の5列を作成する(10分)

- 家賃・光熱費・通信費(インターネット・スマホ・固定電話)をすべて行に入力し、割合を記入する(15分)

- 業務割合が互いに整合しているか(通信費70%なのに家賃10%など不自然な組み合わせがないか)を確認する(5分)

- 毎年の確定申告前にこのシートを開き、前年との差異を確認・更新する(年1回10分)

- 【ポイント】: 「全費目を1枚のシートで管理し整合性を担保する」と、税務調査で複数費目を横断的に質問されても一貫した説明ができます。

- 【なぜ効くのか】: 税務調査では複数費目の按分割合が同時に確認されることが多く、費目間の整合性がないとどれかが否認される連鎖リスクがあります。一元管理シートはその連鎖リスクを事前に断ち切る仕組みであり、シートの存在自体が「合理的な算定根拠がある」という証左になります。

- 【注意点】: このシートを作成しても、各費目の根拠資料(利用時間メモ・明細等)は別途必要です。シートは一覧管理のためのツールであり、根拠資料の代替にはなりません。

- 【最初の一歩】: Googleスプレッドシートを新規作成し、今日中に現在の家事按分費目と割合を一行ずつ入力してください(15分)

ハック5: 按分方針書を年1回更新して申告の一貫性を保つ

- 【対象】: 毎年の確定申告前に「今年の按分どうしよう」と迷っている個人事業主

- 【効果】: 申告前の按分判断時間を毎年2時間から15分に短縮し、一貫性による税務調査リスクを低減

- 【導入時間】: 低(初回作成30分)

- 【見込める効果】: 中

- 【手順】:

- 「按分方針書」としてテキストファイルを作成し、各通信費の按分割合と算定根拠を記載する(20分)

- 「次回見直しトリガー」として「売上が前年比30%以上変化した場合」「在宅・外出比率が大きく変わった場合」の2条件を明記する(5分)

- 毎年の確定申告前にファイルを開き、2つのトリガーに該当するかだけを確認する(5分)

- 該当しなければ前年と同じ割合を適用、該当する場合のみ割合を見直す(15〜30分)

- 【ポイント】: 「一度方針書を作り、変化がなければ前年踏襲」から始めると判断疲れがなく、かつ一貫性という税務上の強みも得られます。

- 【なぜ効くのか】: 按分割合の一貫性は「合理的な算定姿勢がある」と税務調査官に判断させる有効なシグナルになります。毎年割合が大幅に変動していると「都合のいい年に割合を上げている」という疑念を招くリスクがあり、方針書による一貫管理はその疑念を事前に払拭する仕組みです。

- 【注意点】: 「見直しトリガーに該当するのに前年踏襲にする」のは逆効果です。実態と大きく乖離した割合を何年も維持することは、指摘された場合の遡及リスクを高めます。変化があったときは正直に更新してください。

- 【最初の一歩】: 今日中に「按分方針書」という名前のテキストファイルを作成し、現在の通信費按分割合と算定根拠を3行で書いてください(10分)

節税全体の最適化についてはフリーランスの節税ガイドで年収別の戦略を確認してください。

CHECK

・5つのハックのうち、今日から実行できる1つを選んだ

・「最初の一歩」だけ実行した

・按分根拠の保存と年1回の見直しサイクルを設定した

-> 5つのハックのうち、今日から実行できる1つを選び、「最初の一歩」だけ実行してください(5〜30分)

よくある質問

Q: ハック3(事業専用SIM)を導入すれば、自宅ネットの按分も不要になりますか?

A: いいえ、なりません。事業専用SIMは「スマホのモバイル通信」についてのみ按分不要になります。自宅のインターネット回線(光回線・ケーブルTV等)は依然として家事按分の対象です。それぞれ独立して判断してください。

Q: 按分割合の根拠として、クライアントとのメール・チャット履歴は有効ですか?

A: はい、有効です。「業務通信の件数・時間が分かるもの」であれば根拠になります。Slackの利用時間、Gmailの送受信件数なども、スクリーンショットで保存しておくと按分割合の裏付けとして機能します。

通信費按分を正しく使う:根拠作成で税務調査に備える5つのポイント

通信費按分に「何%が正解」という法律上の基準はなく、業務利用割合を合理的に算定し記録に残すことが、税務上の安全と経費最大化の両立につながります。インターネット回線は50〜70%が実務目安ですが、根拠が弱い高率按分より根拠が明確な低率按分の方が税務上は安全です。今日15分で利用時間メモを作成し、「一度決めたら年1回だけ見直す」仕組みを作ることから始めてください。

所得控除を最大化して税負担を減らすには、所得控除の一覧と活用法も合わせて参照してください。

按分の不安は「根拠がないこと」への不安です。記録を一つ作るだけで、その不安は大きく解消されます。

本記事の情報は2026年2月時点のものです。

| 状況 | 次の一歩 | 所要時間 |

| 根拠資料がまだない | スクリーンタイムを確認してメモを作成 | 15分 |

| 仕訳の入力方法がわからない | 会計ソフトの按分設定画面を開く | 10分 |

| 税理士への相談を検討中 | 日本税理士会連合会の相談ページを確認 | 5分 |

| 過去の申告に不安がある | 所轄の税務署または税理士に現状確認 | 30分〜 |

通信費按分割合に関するよくある質問

Q: 通信費の按分割合に上限はありますか?

A: 法律上の上限はありません。業務専用でない回線を100%計上することは、私用分を含んでいる以上は事実に反します。80%を超える割合を設定する場合は、裏付けとなる具体的な根拠資料が特に必要です。税務署への説明責任は申告者側にあるため、高率按分ほど詳細な根拠を用意してください(国税庁:必要経費と家事関連費)。

Q: 白色申告でも通信費の家事按分はできますか?

A: はい、できます。白色申告でも家事関連費のうち業務利用分は必要経費に算入できます。収支内訳書の作成義務があるため、按分根拠を説明できる状態にしておいてください(国税庁:白色申告者の記帳・帳簿等の保存制度)。

青色申告と白色申告の違いはフリーランスの青色・白色申告比較で確認してください。

Q: スマホを仕事でほぼ100%使っています。それでも按分が必要ですか?

A: はい、必要です。プライベートの通話・通信がゼロでないなら、厳密には100%計上はできません。95〜90%程度に設定し、通話明細や利用時間記録でその根拠を示すのが実務的に安全な対応です。

※本記事で紹介した情報は2026年2月時点のものです。