フリーランスの個人事業税は、所得から事業主控除290万円を引いた額に3〜5%の税率をかけて算出されます。地方税法に基づく都道府県税であり、確定申告の情報が自動的に都道府県へ通知される仕組みです。この記事では対象業種の判定から計算方法、経費による節税まで7つのポイントで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの個人事業税は「課税対象70業種に該当し、かつ所得が事業主控除290万円を超えた場合」に初めて発生します。税率は業種により3〜5%で、経費をしっかり計上して課税標準を下げることが効果的な節税策です。納付書は8月頃に都道府県から届き、別途手続きなく確定申告情報が自動連携されるため、「申告漏れ」より「計算の誤解」によるトラブルが大半を占めます。

今日やるべき1つ

自分の業種が課税対象70業種に含まれるかを東京都主税局の業種一覧で確認し、昨年度の所得が290万円を超えているかを青色申告書Bの「所得金額」欄で照合する(所要時間:10分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 自分の業種が課税対象か確認したい | フリーランス個人事業税は70業種が対象 | 3分 |

| 290万円以下なのに請求が来た | 個人事業税の請求は3つの理由で発生 | 3分 |

| 計算方法と実際の金額を知りたい | フリーランス個人事業税の計算は3ステップで完了 | 5分 |

| 経費で税額を減らす方法を知りたい | フリーランス個人事業税は7つの節税策で軽減 | 5分 |

| 納付書の対応と支払い方法を知りたい | 個人事業税の納付は8月と11月が期限 | 3分 |

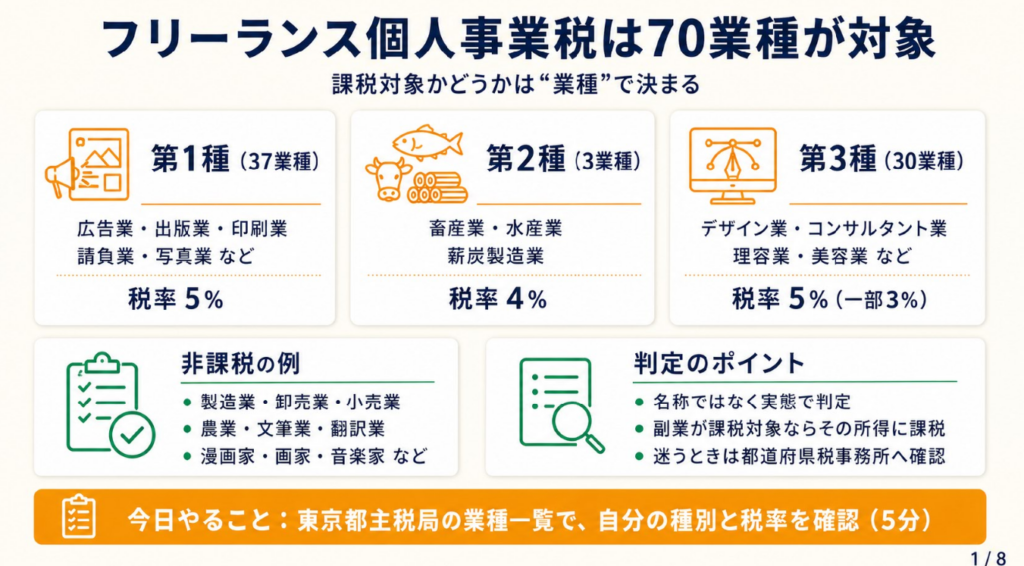

フリーランス個人事業税は70業種が対象

個人事業税が自分に関係あるのかどうか、「業種が複雑でよく分からない」と感じる方も多いのではないでしょうか。課税対象業種は第1〜第3種に分類

個人事業税の対象業種は、地方税法施行令で第1種37業種・第2種3業種・第3種30業種の合計70業種に分類されています(東京都主税局「個人事業税の概要」)。

フリーランスに関連する主な対象業種は以下の通りです。

| 種別 | 主な業種例 | 税率 |

|---|---|---|

| 第1種(37業種) | 広告業・出版業・印刷業・請負業・写真業など | 5% |

| 第2種(3業種) | 畜産業・水産業・薪炭製造業 | 4% |

| 第3種(30業種) | デザイン業・コンサルタント業・理容業・美容業・装蹄師業など | 5%(一部3%) |

デザイナーやコンサルタントとして活動しているフリーランスの多くは第3種に該当します。つまり「フリーランス=必ず課税対象」ではなく、業種ごとの判定が必要であることを意味します。フリーランスの節税対策全般についても、税率・控除・確定申告の関係を合わせて理解しておくと役立ちます。

非課税になる業種は製造・小売・農業など

非課税業種には、製造業・卸売業・小売業・農業・漁業(第2種除く)・医業(給与所得扱いの医師)などが含まれます。また、文筆業(ライター業)・翻訳業・漫画家・画家・音楽家・スポーツ選手なども法定70業種に含まれないため、原則として非課税です。

注意が必要なのは、同じ「IT系」でも判定が分かれるケースがあることです。たとえばソフトウェアの受注開発(請負業:第1種)は課税対象になる一方、自社パッケージの販売に特化している場合は卸売・小売として非課税と判断される可能性があります。業務実態が判定の根拠になるため、曖昧な場合は都道府県税事務所への確認が賢明です。

業種判定は「主たる事業」の実態で決まる

業種の判定は名称ではなく実際の業務内容が基準です。たとえば「Webコンサルタント」という肩書きでも、実態がWebサイト制作(請負業)であれば第1種として課税されます。

見落としがちなのは、副業や複数業種を営む場合の扱いです。主たる事業が非課税業種でも、副業が課税対象業種に該当すれば、その所得分について個人事業税が発生します。複数の収入源がある場合は業種ごとの課税関係を個別に確認することが必要です。

CHECK

-> 自分の業種が第1〜第3種のいずれかに該当するかを東京都主税局の業種一覧で確認し、該当する種別と税率をメモする(5分)

よくある質問

Q: プログラマーは個人事業税の課税対象ですか?

A: プログラマーは原則として法定70業種に含まれないため非課税ですが、クライアントとの契約形態が「請負契約(成果物への報酬)」の場合は「請負業(第1種)」として課税対象と判断されるケースがあります。税率は5%です。不明な場合は都道府県税事務所に確認することをおすすめします。

Q: ライターやブロガーは課税対象になりますか?

A: ライター(文筆業)は法定70業種に含まれないため、原則として非課税です。ただし、請負契約により業務を受ける場合は「請負業(第1種・税率5%)」として課税対象になる可能性があります。ブログ収益のみの場合は実態に応じた判定が必要です。不明な点は東京都主税局または都道府県税事務所で確認することをおすすめします。

Q: 複数の業種を掛け持ちしている場合、どう判定されますか?

A: 業種ごとに課税関係を判定します。主たる事業が非課税でも、副業が課税対象業種なら該当所得に対して課税されます。

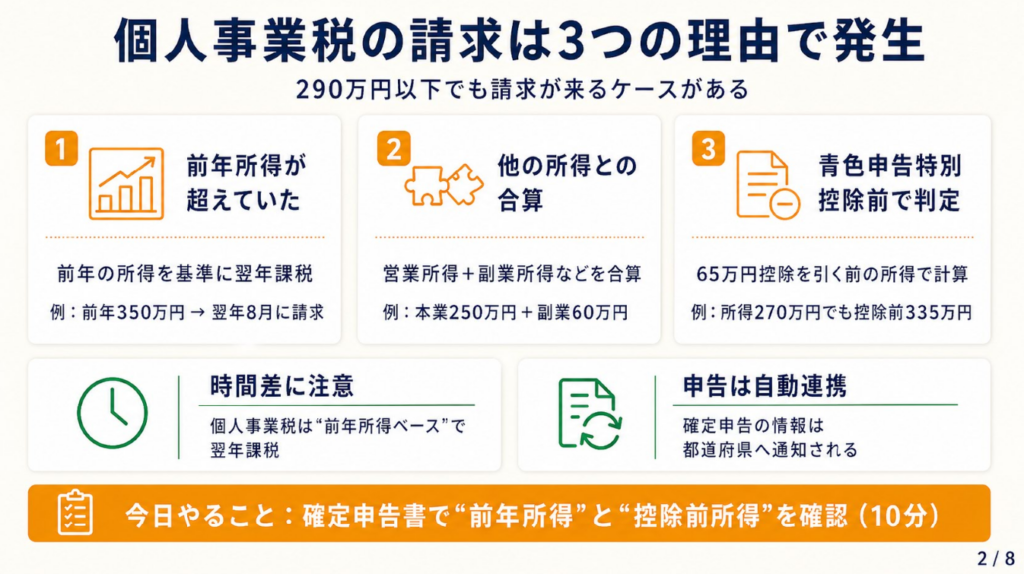

個人事業税の請求は3つの理由で発生

「所得が290万円以下のはずなのに、なぜ請求書が届いたのか」と困惑される方もいます。このセクションでは、請求が届く原因を具体的に整理します。

290万円以下でも請求される3つのケース

「所得290万円以下=非課税」というのは正確ではありません。以下の3つのケースでは290万円以下でも請求が発生します。

| ケース | 内容 | 具体例 |

|---|---|---|

| ① 前年所得が超えていた | 個人事業税は前年の所得を基準に翌年課税 | 前年350万円 → 翌年8月に請求 |

| ② 他の所得との合算 | 営業所得+農業所得等を合算して290万円超 | 本業250万円+副業60万円 |

| ③ 青色申告特別控除前の所得 | 事業税は青色申告特別控除(65万円)を差し引かない状態で計算 | 所得270万円でも差し引き前は335万円になる場合がある |

特に③は多くの方が見落とすポイントです。青色申告と白色申告の違いを正しく理解しておくと、この計算の仕組みを把握しやすくなります。青色申告で65万円控除を受けていると所得税・住民税の計算では控除が適用されますが、個人事業税の計算では青色申告特別控除は適用されません。この差異が「なぜ請求されたのか分からない」という混乱の主な原因です。

前年所得との時間差が混乱を生む

個人事業税は「前年分の所得」に基づき、翌年8月頃に納付書が届きます。所得が増えた年の翌年に請求が来るため、「今年は収入が減ったのになぜ?」という疑問が生じやすい構造になっています。

フリーランス1〜2年目で前年に所得が急増した際、翌年に初めて請求書が届いて驚くケースは非常に多くあります。所得の時間差を意識して、翌年分の税金を積み立てておく習慣が重要です。収入増加に伴う税負担全般については税金のワナの解説も参考になります。

確定申告情報が都道府県に自動連携される仕組み

確定申告書の内容は、税務署から都道府県税事務所へ自動的に通知されます。フリーランス側が個別に個人事業税の申告をする必要は原則ありません。ただし確定申告をしていない場合や、事業的規模に達したと税務署が判断した場合は別途申告が必要になるケースがあります(freee公式解説)。

つまり「確定申告をしたのに個人事業税の申告をしていない」という状況でも、原則として都道府県は把握しています。逆に、確定申告を行っていなければ把握されないリスクもあり、無申告加算税の対象になる可能性があります。

CHECK

-> 自分が「前年所得が290万円を超えているか」「青色申告特別控除適用前の所得はいくらか」を確定申告書で確認し、請求額の目安を計算する(10分)

よくある質問

Q: 会社員を辞めてフリーランスになった年から課税されますか?

A: フリーランス転身初年度は「その年の所得」を基準に翌年以降課税されます。転身した年は通常前年の給与所得に基づき判定されるため、事業所得分での個人事業税は翌々年以降になるケースが一般的です。

Q: 青色申告をすると個人事業税が安くなりますか?

A: 青色申告特別控除(65万円)は個人事業税の計算には適用されません。ただし青色申告で認められる経費の範囲が広がることで、所得自体を抑えて事業税を軽減できる場合があります。

Q: 確定申告をしなかった場合、個人事業税はどうなりますか?

A: 確定申告をしていなければ税務署から都道府県への情報連携が行われず、結果として無申告加算税や延滞税のリスクが発生します。速やかに申告を行うことをおすすめします。

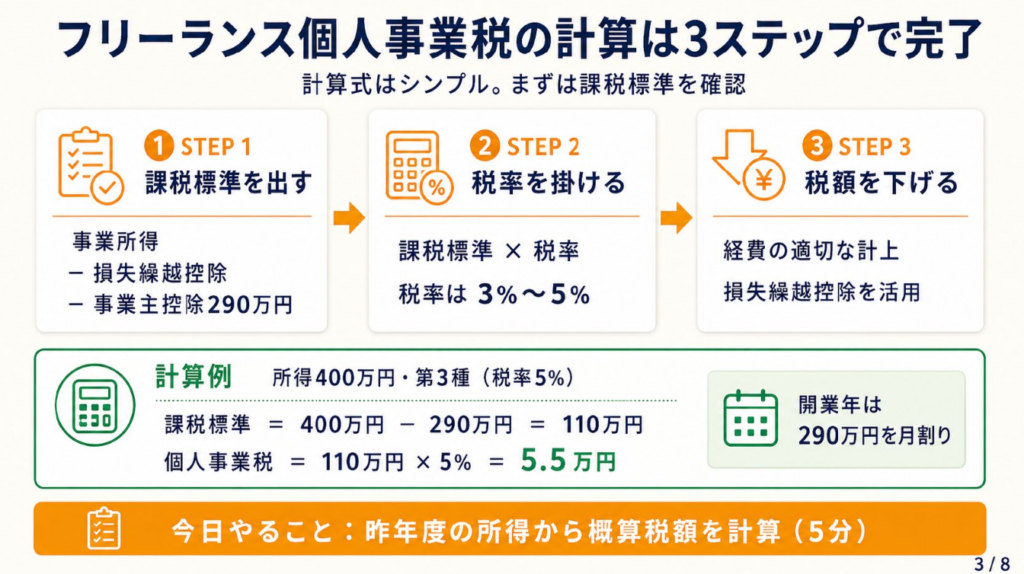

フリーランス個人事業税の計算は3ステップで完了

計算式が分からず不安になる方もいます。実際の計算は3ステップで整理できます。

ステップ1: 課税標準の算出

個人事業税の課税標準は以下の式で算出します。

課税標準 = 事業所得 ー 損失繰越控除額(青色申告の場合) ー 事業主控除額(290万円)

事業主控除額の290万円は年額です。事業を始めた年など事業期間が1年未満の場合は月割り計算になります(例:6ヶ月開業なら145万円)。事業税の計算の仕組みでは、青色申告特別控除の「足し戻し」を含む正確な計算方法を詳しく解説しています。

ステップ2: 税額の計算

課税標準に業種ごとの税率を掛けます。

個人事業税 = 課税標準 × 税率(3〜5%)

具体例:所得400万円、第3種(デザイン業・税率5%)の場合

課税標準 = 400万円 ー 290万円 = 110万円 個人事業税 = 110万円 × 5% = 5.5万円

ステップ3: 経費・控除で課税標準を下げる

課税標準を下げる方法は2つあります。①事業経費を適切に計上して所得を圧縮する、②損失繰越控除(青色申告)を活用する、です。事業税は「所得税の課税前所得」に近い概念で計算されるため、経費が増えれば事業税も連動して下がります。

個人事業税の節税は所得税・住民税と一体で設計するほうが効率的です。単独で個人事業税だけを調整しようとすると、経費の過剰計上や申告ミスにつながるリスクがあります。

CHECK

-> 昨年度の事業所得から290万円を引いた金額を計算し、該当税率(3〜5%)を掛けて概算税額を把握する(5分)

よくある質問

Q: 赤字(損失)の年も個人事業税は発生しますか?

A: 赤字の年は課税標準がマイナスになるため、個人事業税は発生しません。ただし青色申告の繰越損失控除を活用している場合、翌年以降の計算に影響します。

Q: 個人事業税と所得税・住民税の違いは何ですか?

A: 所得税は国税(累進課税)、住民税は市区町村税(一律10%)、個人事業税は都道府県税(業種別3〜5%)です。課税ベースや控除の扱いも異なります。詳細はマネーフォワード「個人事業税とは?計算方法・仕訳・控除まで解説」で確認できます。

Q: 個人事業税を経費として計上できますか?

A: はい、個人事業税は翌年の確定申告で「租税公課」として経費に計上できます。支払った年の経費になるため、納付タイミング(8月・11月)を把握しておくことが重要です。

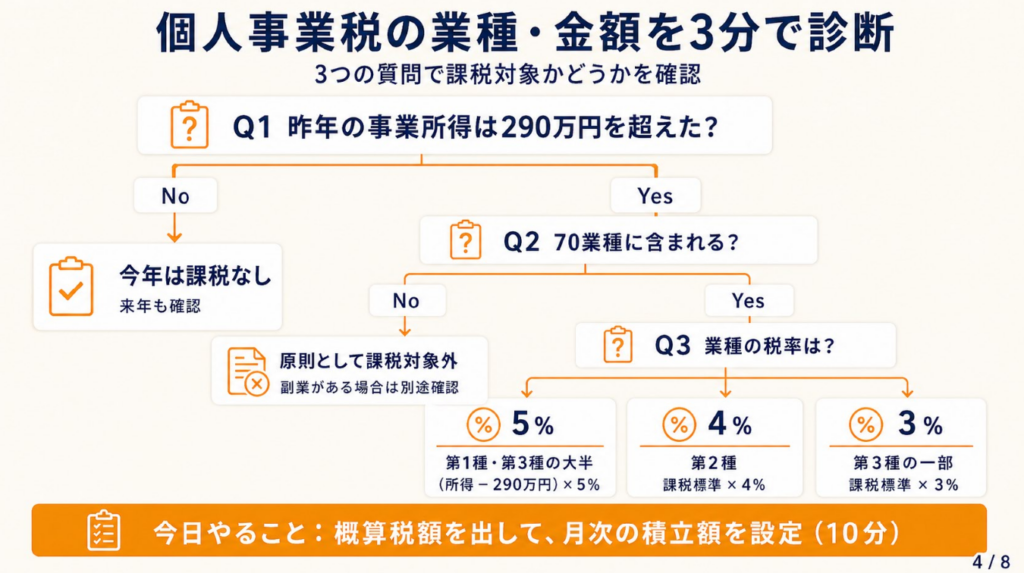

個人事業税の業種・金額を3分で診断

自分に個人事業税が発生するかどうか、以下の質問で確認できます。

Q1: 昨年の事業所得は290万円を超えていましたか?(※青色申告特別控除適用前の金額で確認)

- Yes -> Q2へ

- No -> 今年は課税なし(ただし来年も確認が必要)

Q2: 自分の業種は第1種・第2種・第3種の70業種に含まれますか? (東京都主税局業種一覧で確認)

- Yes -> Q3へ

- No -> 原則として課税対象外(副業がある場合は別途確認)

Q3: 業種の税率は何%ですか?

- 第1種・第3種(大半)5% -> Result A

- 第2種 4% -> Result B

- 第3種の一部(あんま・はり・柔道整復等)3% -> Result C

Result A(税率5%の場合): 課税標準(所得 − 290万円)× 5% が概算税額です。納付書は8月頃に届くため、今から積み立てておくことをおすすめします。

Result B(税率4%の場合): 課税標準 × 4% が概算税額です。畜産・水産業が主な対象です。

Result C(税率3%の場合): 課税標準 × 3% が概算税額です。あんま師・はり師・柔道整復師等が対象です。

CHECK

-> 上記の診断結果をもとに概算税額を計算し、翌年8月の納付に向けて月次積立額を設定する(10分)

よくある質問

Q: 都道府県が違うと税率も変わりますか?

A: 税率は地方税法で全国統一されており(第1種・第3種5%、第2種4%、一部3%)、都道府県によって変わることはありません。ただし納付期限は都道府県ごとに若干異なる場合があります。

Q: 事業開始1年目は個人事業税がかかりませんか?

A: 事業期間が1年未満の場合、事業主控除額は月割り計算になります(例:6ヶ月なら145万円)。その結果、所得が控除額以下なら課税されません。

フリーランス個人事業税は7つの節税策で軽減

「どうやって税額を減らせるのか知りたい」という方に向けて、具体的な節税策を整理します。

ハック1: 青色申告特別控除で所得税を下げ、連動して事業税を軽減

[対象]: 確定申告で白色申告または旧青色申告(10万円控除)を使っているフリーランス

[効果]: 65万円の所得控除により、所得税・住民税と合わせて年間10〜20万円の節税効果

[導入時間]: [中] 初回申請3〜5時間(開業届・青色申告承認申請書の提出含む)

[見込める効果]: [高]

[手順]: 1. 開業届と青色申告承認申請書を税務署に提出する(翌年3月15日が期限、所要15分) 2. 会計ソフト(freee・マネーフォワード等)に銀行口座・クレジットカードを連携する(30分) 3. 毎月の収支を会計ソフトで仕訳・記帳する(月30分) 4. 確定申告時に「複式簿記」「電子申告(e-Tax)」の両条件を満たして65万円控除を適用する(申告時2〜3時間)

[コツ]: 「65万円控除のための複式簿記とe-Tax申告の両方を満たさないと55万円か10万円控除に留まる」ことを意識しないと節税額が想定を下回ります。e-Taxを活用した青色申告65万円控除の具体的な手順は専用記事で詳しく解説しています。

[なぜ効くのか]: 所得税・住民税の課税ベースが下がることで手取りが増える(表面的な理由)。青色申告特別控除は「帳簿の正確性」に対する税制優遇であり、複式簿記の採用が要件になっている(構造的な理由)。複式簿記を要件にすることで申告精度が上がり、国が税収予測を立てやすくなる仕組みが前提にある(根本的なメカニズム)。

[注意点]: 青色申告特別控除は個人事業税の課税標準には適用されません。所得税・住民税との節税効果を混同しないようにしてください。「青色にすれば事業税もゼロになる」はやらなくてよい思い込みです。

[最初の一歩]: 管轄税務署のWebサイトで青色申告承認申請書をダウンロードして印刷する(3分)

ハック2: 事業経費の適切な計上で課税標準を直接圧縮

[対象]: 経費計上が不十分で所得が実態より高くなっているフリーランス

[効果]: 年間経費10万円の追加計上で個人事業税をおよそ5,000円削減(税率5%の場合)

[導入時間]: [低] 毎月の記帳習慣化まで1〜2時間

[見込める効果]: [中〜高]

[手順]: 1. 事業関連支出(サブスク・通信費・書籍・交通費・家賃按分等)のレシートを1ヶ所に集める(月5分) 2. 事業使用割合を決定し、プライベートとの按分比率を設定する(30分) 3. 会計ソフトで毎月仕訳を登録する(月10分) 4. 年度末に経費の抜け漏れを確認し、申告書に反映する(1〜2時間)

[コツ]: 「事業使用の根拠を説明できる支出のみを計上し、按分根拠をメモで残しておく」ことで税務調査時のリスクを下げられます。経費の判断基準と具体例を参照することで、計上できる・できない支出の線引きが明確になります。

[なぜ効くのか]: 個人事業税は所得(収入−経費)を課税ベースにするため、経費が増えると課税標準が直接下がる(表面的な理由)。所得税・住民税・事業税はいずれも同じ所得から計算されるため、経費1万円の追加計上で3税合計の節税効果が生じる(構造的な理由)。税制が「事業費用は収益獲得のためのコスト」と認めることで、担税力に応じた課税を実現する設計になっている(根本的なメカニズム)。

[注意点]: プライベートと事業の混在支出を全額経費計上するのはやらなくてよい行為です。按分根拠が説明できない場合、税務調査で経費否認されるリスクがあります。

[最初の一歩]: 過去1ヶ月の支出を見直し、未計上の事業関連費用を3つ特定する(10分)

ハック3: 損失繰越控除(青色申告)で翌年以降の税額を削減

[対象]: 赤字が発生した年があるフリーランス(青色申告者)

[効果]: 赤字100万円を翌年に繰越した場合、翌年の事業税を約5万円削減(税率5%の場合)

[導入時間]: [低] 確定申告時に繰越損失額を記載するのみ(30分追加)

[見込める効果]: [中]

[手順]: 1. 赤字が発生した年に青色申告で確定申告を行い、損失額を確定する(申告時に対応) 2. 翌年の確定申告書「損失申告用紙(第四表)」に繰越損失額を記載する(15分) 3. 翌年の事業所得から繰越損失を控除した金額を課税標準とする

[コツ]: 「赤字年こそ青色申告で損失を正確に確定しておく」ことで3年間の節税効果を得られます。確定申告のスケジュールと手続きを参照して、損失申告の期限と手順を事前に把握しておくことが重要です。

[なぜ効くのか]: 赤字年の損失を翌年以降の黒字と相殺できる仕組みにより、事業の変動リスクを税制が吸収している(表面的な理由)。青色申告者に限定することで正確な帳簿記帳のインセンティブを持たせる設計になっている(構造的な理由)。事業継続性を支援するために繰越制度が設けられており、フリーランスの廃業率を下げる政策意図も背景にある(根本的なメカニズム)。

[注意点]: 損失繰越は白色申告では利用できません。「どうせ赤字なら申告しなくていい」はやらなくてよいどころかリスクになる行為です。

[最初の一歩]: 過去3年分の確定申告書を確認し、繰越損失が未活用のまま残っていないか確認する(5分)

ハック4: 納付時の「租税公課」計上で翌年の節税に連動

[対象]: 個人事業税を支払っているのに経費計上していないフリーランス

[効果]: 個人事業税5万円を租税公課計上すると、翌年の所得税を約1〜2万円削減(税率20〜30%の場合)

[導入時間]: [低] 仕訳1件追加(5分)

[見込める効果]: [低〜中]

[手順]: 1. 都道府県から届いた納付書で納付金額を確認する 2. 会計ソフトの「租税公課」勘定科目に支払額を入力する(5分) 3. 納付日(8月・11月)に合わせて2回仕訳を登録する

[コツ]: 公式ドキュメントでは「租税公課に計上」と推奨されていますが、実際の現場では「支払った年に計上する」という納付日主義の徹底が重要です。翌年に計上してしまうと計算期間がずれて節税機会を逃します。住民税の節税戦略でも、地方税の計上タイミングについて詳しく解説しています。

[なぜ効くのか]: 個人事業税は事業活動に伴う費用であるため、所得計算上の経費として認められている(表面的な理由)。租税公課として計上することで、所得税・住民税の課税ベースを下げる連鎖効果が生まれる(構造的な理由)。税金自体が費用性を持つ支出として設計されているのは、二重課税を緩和する趣旨による(根本的なメカニズム)。

[注意点]: 所得税・住民税・消費税(本税)は租税公課として経費計上できません。個人事業税だけが計上可能である点を混同しないようにしてください。「すべての税金を経費にできる」はやらなくてよい誤解です。

[最初の一歩]: 昨年度の確定申告書を開き、個人事業税の租税公課計上が漏れていないか確認する(5分)

ハック5: 事業主控除の月割り計算を正確に把握して節税漏れを防止

[対象]: 年の途中で開業・廃業したフリーランス

[効果]: 事業開始が7月の場合、控除額が145万円(290万円×6/12)になり、誤った計算より約7.25万円の節税漏れを防止(税率5%の場合)

[導入時間]: [低] 計算確認のみ(10分)

[見込める効果]: [中]

[手順]: 1. 開業日(または廃業日)から12月31日(または開業日)までの月数を確認する 2. 290万円 × 事業月数/12 で月割り控除額を計算する 3. 都道府県から届いた納付書の税額と自己計算を照合する 4. 差異がある場合は都道府県税事務所に問い合わせる

[コツ]: 「事業月数が長くなれば課税される可能性がある」ことを理解した上で、月割り計算を正確に把握することで納付書の内容を正しく確認できます。開業届の提出タイミングと月割り計算の関係を事前に把握しておくと、開業年の節税漏れを防げます。

[なぜ効くのか]: 事業期間に応じた控除が設定されているのは、年途中の開業者が12ヶ月分の事業主控除を受けられないと不公平になるためのバランス設計(表面的な理由)。月割り計算により、事業実態に即した課税を実現している(構造的な理由)。税負担を事業活動期間に応じて設計することで、創業・廃業のタイミングに関わらず公平な課税が担保される(根本的なメカニズム)。

[注意点]: 都道府県から届く納付書の計算が正しい前提で確認することが基本です。「自分で計算が面倒だから納付書の通りに払えばいい」という姿勢はやらなくてよいわけではなく、誤課税のリスクがあるため照合は必ず行いましょう。

[最初の一歩]: 開業届の提出日を確認し、今年の事業主控除額(月割り)を計算してメモする(10分)

CHECK

-> 上記7つの節税策のうち「青色申告65万円控除」と「経費の適切な計上」の2つから着手し、今月中に会計ソフトへの口座連携を完了させる(30分)

よくある質問

Q: 会計ソフト(freeeやマネーフォワード)で個人事業税は自動計算されますか?

A: 一般的な確定申告ソフトでは個人事業税の自動計算機能は限定的です。確定申告ソフトは所得税・住民税の計算に特化しているため、個人事業税は納付書が届いてから対応するのが実務上の標準です(freee公式解説)。

Q: 個人事業税を滞納するとどうなりますか?

A: 納付期限を過ぎると延滞金(地方税の延滞金は納期限翌日から1ヶ月以内は年約2.4%相当、1ヶ月超は年約8.7%相当、時期により変動)が発生します。都道府県税事務所から督促状が届き、最終的には財産差し押さえの対象になります。支払いが困難な場合は、都道府県税事務所に早めに相談することで分納対応が可能な場合があります。

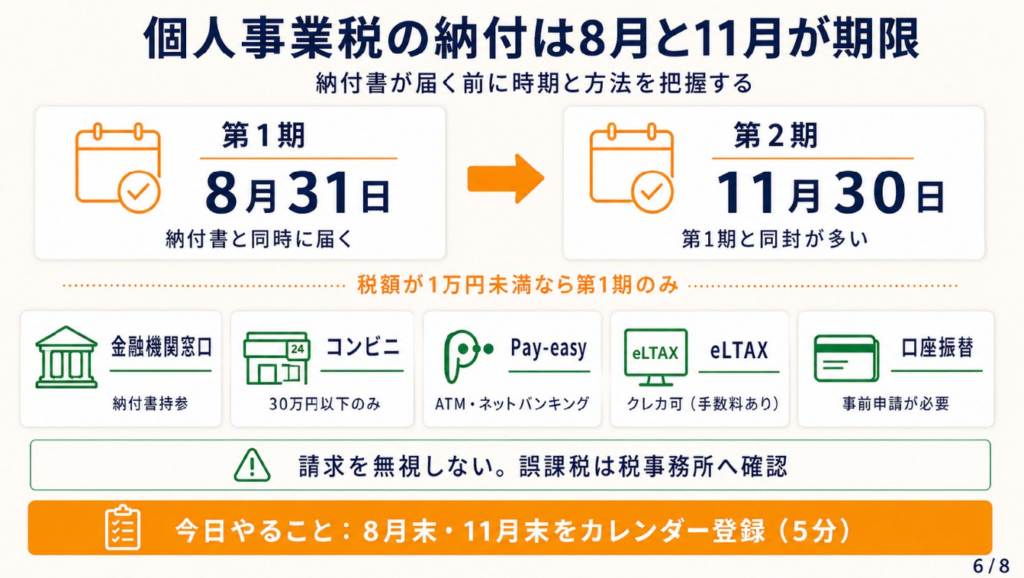

個人事業税の納付は8月と11月が期限

納付書が届いてから慌てないよう、支払い時期と方法を事前に把握しておくことをおすすめします。

納付書は8月頃に届き、2期に分けて納付

個人事業税の納付時期は都道府県により若干異なりますが、一般的には以下のスケジュールです。

| 期 | 納付期限(目安) | 備考 |

|---|---|---|

| 第1期 | 8月31日 | 納付書と同時に届く |

| 第2期 | 11月30日 | 第1期と同封の場合が多い |

税額が1万円未満の場合は第1期のみの一括納付になります。

支払い方法は5種類

| 方法 | 手数料 | 特徴 |

|---|---|---|

| 金融機関窓口 | 無料 | 納付書持参 |

| コンビニ | 無料 | 30万円以下のみ対応 |

| Pay-easy | 無料 | ATMまたはネットバンキング |

| eLTAX(地方税ポータル) | 無料 | クレジットカード可(別途手数料) |

| 口座振替 | 無料 | 事前申請が必要 |

クレジットカード払いはeLTAX経由で対応していますが、カード会社の手数料(納税額の約0.8〜1.0%)が別途かかります。ポイント還元率と比較した上で判断してください。フリーランスの確定申告の全体スケジュールと合わせて、8月・11月の納付期限をカレンダーに登録しておくと管理がしやすくなります。

誤課税・不審な請求への対応手順

「見覚えのない金額が届いた」「非課税業種なのに請求が来た」と感じた場合は、以下の順で確認します。

確定申告書の事業所得欄と業種を確認する(5分) 都道府県税事務所に電話または窓口で照会する(問い合わせ先は納付書に記載) 誤りが確認されれば更正申告または減額申請を行う

「請求書を無視する」はやらなくてよいどころか、延滞金の起点になるため絶対に避けてください。

CHECK

-> 納付書が届いたら第1期(8月末)と第2期(11月末)の日付をカレンダーに登録し、支払い方法を今月中に決定する(5分)

よくある質問

Q: 分割払いはできますか?

A: 原則として年2回の納付期限(第1期・第2期)が分割払いに相当します。それ以上の分割を希望する場合は、都道府県税事務所に相談することで個別対応できる場合があります。個別の状況によって判断が異なるため、早めに相談することをおすすめします。

Q: eLTAXとは何ですか?

A: eLTAXは地方税の電子手続きを一括で行えるポータルサービスです。個人事業税の申告・納付のほか、住民税の申告にも対応しています。詳細は総務省 地方税制度「個人事業税」で確認できます。

Q: 前年と同じ所得なのに税額が変わることはありますか?

A: 税率は変わりませんが、控除額の計算方法変更や業種区分の見直しにより税額が変わるケースがあります。また確定申告の内容修正(更正)により所得が変わった場合も再計算されます。

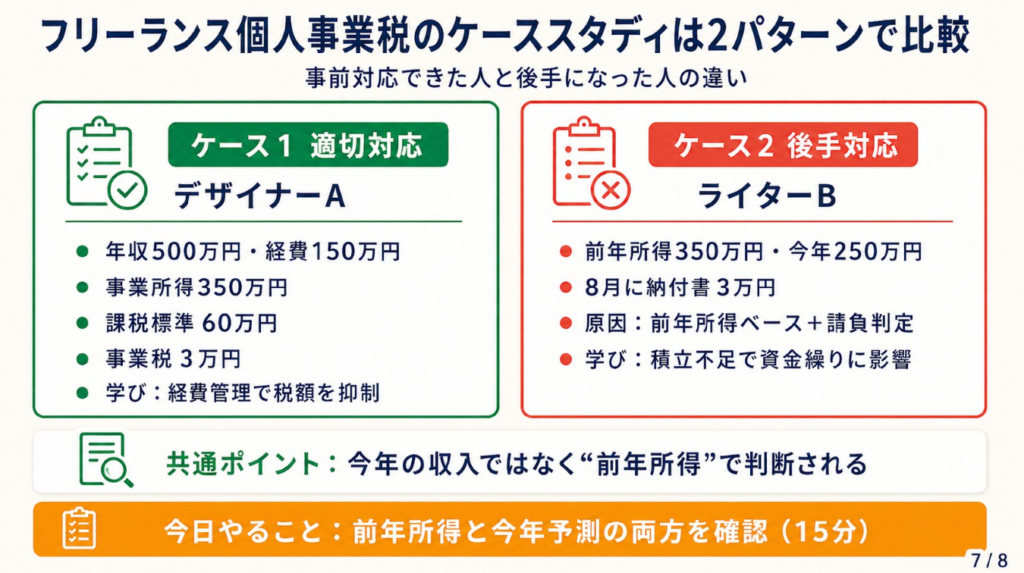

フリーランス個人事業税のケーススタディは2パターンで比較

体験談をもとに、課税判定と対応の分かれ道を確認します。

ケース1(適切対応パターン): 業種確認と経費計上で税額を抑えたデザイナー

フリーランスのデザイナーAさん(第3種・税率5%)は、年収500万円のうち経費150万円を計上し、事業所得350万円で申告しました。課税標準は350万円−290万円=60万円となり、事業税は3万円に抑えられました。

Aさんは「会計ソフトでは自動計算されず都からの通知で初めて知った」と振り返っています(デザイナーが個人事業税を申告した感想)。

Aさんは通知を受けた後、翌年以降に向けて経費管理を強化し、租税公課への計上も徹底しました。もしAさんが経費計上を50万円しか行っていなかった場合、課税標準は460万円−290万円=170万円となり、事業税は8.5万円と2倍以上になっていた可能性があります。この事例から読者が学ぶべきことは、「通知が来てから動く」より「申告前に経費を整理しておく」ことが税額を直接左右するという点です。

ケース2(後手対応パターン): 前年所得の把握不足で想定外の請求を受けたライター

フリーランスのライターBさんは収入が前年350万円、今年250万円に減少したため「今年は事業税がかからないだろう」と考えていました。しかし8月に届いた納付書の税額は3万円でした。原因は前年所得(350万円)を基準に課税されていたためです。

なお、ライター業は原則として法定70業種に含まれないため非課税ですが、このケースでは契約形態や業務実態が「請負業(第1種)」と判断されたため課税対象となった事例として参照しています。

Bさんは「前年の所得が超えていたため翌年に請求が来た」「3回支払いで合計3万円程度」と振り返っています(290万円以下で請求された体験談)。

Bさんは支払い自体は問題なく対処しましたが、資金の準備ができておらず一時的なキャッシュフロー不足が発生しました。もし前年決算時点で「翌年8月に事業税が届く」と認識して積み立てていれば、資金ショートは避けられた可能性があります。この事例から読者が学ぶべきことは、「今年の収入」ではなく「前年の所得」が請求額を決めるという時間差の仕組みを理解しておくことの重要性です。手取りが減る仕組みと対策で、納税資金の積み立て方を合わせて確認しておくと安心です。

この事例はあくまで参考例であり、同様の結果を保証するものではありません。

CHECK

-> 前年の事業所得と今年予測の事業所得の両方を確認し、翌年8月の概算事業税額を今から積み立て始める(15分)

よくある質問

Q: 前年より収入が大幅に減ったのに事業税が来るのはなぜですか?

A: 個人事業税は前年の所得を基準に翌年課税されます。今年の収入が減っても、前年の所得が290万円を超えていれば今年の8月に請求が届きます。

Q: 確定申告の修正(更正の請求)をすると事業税も変わりますか?

A: はい、確定申告の更正により所得が変われば、都道府県にも情報が再連携され、事業税の再計算が行われます。過払いの場合は還付を受けられる場合があります。

まとめ:フリーランス個人事業税は290万超で発生

フリーランスの個人事業税は「課税対象70業種かつ所得290万円超」の条件を両方満たした場合に、税率3〜5%で発生します。有効な節税策は経費の適切な計上と青色申告65万円控除の活用であり、いずれも確定申告の準備段階から着手することが重要です。

個人事業税は仕組みが分かれば対処できる税目です。「請求が来てから慌てる」より「今から積み立てと経費管理を始める」ことで、毎年8月の納付書が怖くなくなります。まず今日、自分の業種と前年所得の確認から始めてみてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 業種が課税対象か確認したい | 東京都主税局の業種一覧で自分の業種を検索 | 5分 |

| 概算税額を知りたい | 確定申告書の所得欄から290万円を引いて税率を掛ける | 5分 |

| 経費を増やして節税したい | 会計ソフトに過去1ヶ月の支出を入力して未計上経費を発見する | 30分 |

| 納付書の対応をしたい | 納付書の期限(第1期8月末・第2期11月末)をカレンダーに登録する | 3分 |

| 不明点を確認したい | 都道府県税事務所または税理士に相談する | 応相談 |

フリーランス個人事業税に関するよくある質問

Q: 個人事業税の申告は別途必要ですか?

A: 原則として確定申告書の情報が税務署から都道府県へ自動連携されるため、別途申告は不要です。ただし確定申告を行っていない場合は別途申告が必要になります。詳細はfreee公式解説を参照してください。

Q: 個人事業税がかからない業種の具体例を教えてください。

A: 製造業・卸売業・小売業・農業・漁業(第2種除く)・医業(給与所得扱いの医師)・文筆業(ライター業)・翻訳業・漫画家・画家・音楽家・スポーツ選手などが非課税業種の代表例です。詳細は東京都主税局の業種一覧で確認できます

Q: フリーランスで副業もしている場合、個人事業税はどう計算されますか?

A: 課税対象業種の所得同士は合算して290万円を超えるかで判定されます。非課税業種と課税業種を掛け持ちしている場合は業種ごとに計算されます。