この記事でわかること

- SLN・VDB関数を使えば、エクセルだけで5分以内に正確な減価償却費を計算できる

- 平成24年4月以降取得の資産は200%定率法が基準であり、間違えると税務調査リスクが生じる

- 3シート構成のテンプレートで、毎年の確定申告作業を15分以内に短縮できる

平成24年4月以降取得の資産は「200%定率法」が適用され、SLN・VDB関数を使えばエクセルだけで正確な減価償却費を計算できます。国税庁 No.2106が定める償却率に基づき、個人事業主・フリーランス向けに無料テンプレートの活用法まで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

エクセルで減価償却計算を行う場合、定額法にはSLN関数、定率法にはVDB関数を使えば、税務上正確な計算が5分以内に完了します。平成24年4月以降に取得した資産は200%定率法が基本となるため、償却率を誤ると過少・過大な損金計上につながり、税務調査リスクが生じます。国税庁の規定に基づく計算手順から、個人事業主が実際に使える無料テンプレートの設定方法まで、実務レベルで解説します。

今日やるべき1つ

手元の資産一覧(取得価額・取得日・耐用年数)を確認し、本記事のエクセル関数テンプレートに転記してください(15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 定額法と定率法の違いを知りたい | 減価償却計算エクセルは2方式で計算 | 5分 |

| 平成24年以降の償却率がわからない | 減価償却計算エクセルは200%定率法が基準 | 5分 |

| 無料テンプレートをすぐ使いたい | 減価償却計算エクセルは3シートで完結 | 10分 |

| 自分の計算方法を診断したい | 減価償却計算エクセルの適用法を3分で診断 | 3分 |

| 実際に計算を設定したい | 減価償却計算エクセルは5つの関数で解決 | 10分 |

| 計算に不安がある方 | 減価償却計算エクセルの確認は7項目で対応 | 5分 |

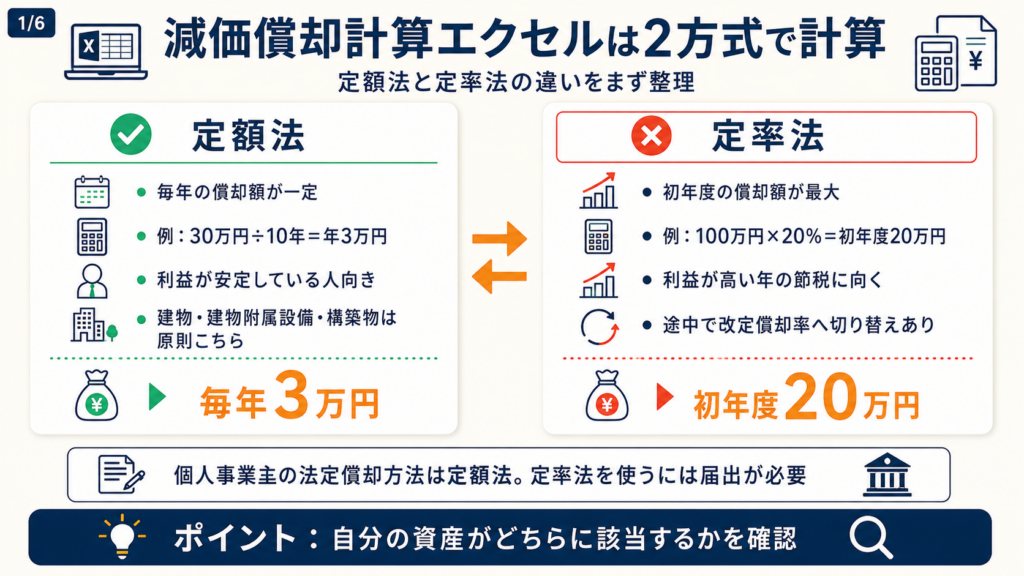

減価償却計算エクセルは2方式で計算

この2択で悩む方も多いですが、選択を誤ると毎年の損金計上額が変わり、納税額に数万円単位の差が生じます。まずは2方式の違いを整理してください。

計算エラーを避けるためにも、フリーランスの確定申告ガイドで申告の全体像を把握しておくと、どの計算結果をどこに転記するかが明確になります。

定額法は毎年3万円の均等償却

定額法とは、固定資産の取得価額を耐用年数にわたって均等に費用配分する方法です(国税庁 No.2106 定額法と定率法による減価償却)。取得価額30万円・耐用年数10年の場合、毎年3万円ずつ償却し、1円まで償却できます。10年間にわたって安定した損金計上ができるため、利益が毎年安定しているフリーランスにとって計画的な節税がしやすい方法です。

平成28年4月1日以降に取得した建物・建物附属設備・構築物については、定額法のみが適用されます。パソコンや機械設備など建物以外の資産では、届出次第で定率法の選択も可能です。

定率法は初年度の償却額が最大

定率法は、毎年の期首未償却残高に一定の償却率を掛けて計算する方法です。初年度の償却額が最も大きく、年々減少していく特徴があります。取得価額100万円・耐用年数10年の資産を200%定率法で償却した場合、1年目の償却費は20万円ですが、10年目には数千円程度に縮小します。初年度に損金を多く計上できるため、利益が高い年度に大型設備を取得したフリーランスにとって節税効果が高い方法です。

ただし、途中から定額法への切り替えが必要になる場合もあるため(改定償却率の適用)、計算ルールを正確に理解してください。エクセルのVDB関数はこの切り替えを自動で処理できるため、手計算より確実です。

個人事業主は法定償却方法が定額法

個人事業主の場合、届出をしない限り法定償却方法は定額法です(国税庁 No.2100 減価償却のあらまし)。定率法を選択したい場合は、確定申告書の提出期限(翌年3月15日)までに「減価償却資産の償却方法の届出書」を税務署に提出してください。多くの個人事業主がこの届出を知らずに定率法で計算し、税務調査時に問題になるケースがあります。届出なしなら定額法で計算するのが正しい対応です。

また、会計ソフトの導入を検討している方は、どのソフトが減価償却の自動計算に対応しているかも確認しておくと、二重管理を防げます。

CHECK

ポイント -> 自分の資産が定額法・定率法のどちらに該当するかを確認し、届出書の提出要否を判断してください(10分)

Q: 定額法と定率法はいつでも変更できますか?

A: いいえ、変更には管轄税務署長に申請書を提出し、承認を受ける必要があります(国税庁 No.2100)。変更したい年の3月15日までに申請が必要です。

Q: 中古資産の場合も同じ計算方法ですか?

A: いいえ、中古資産は「簡便法」による耐用年数の計算が認められており、法定耐用年数とは異なる耐用年数を適用できます。計算方法は国税庁の案内を参照してください。

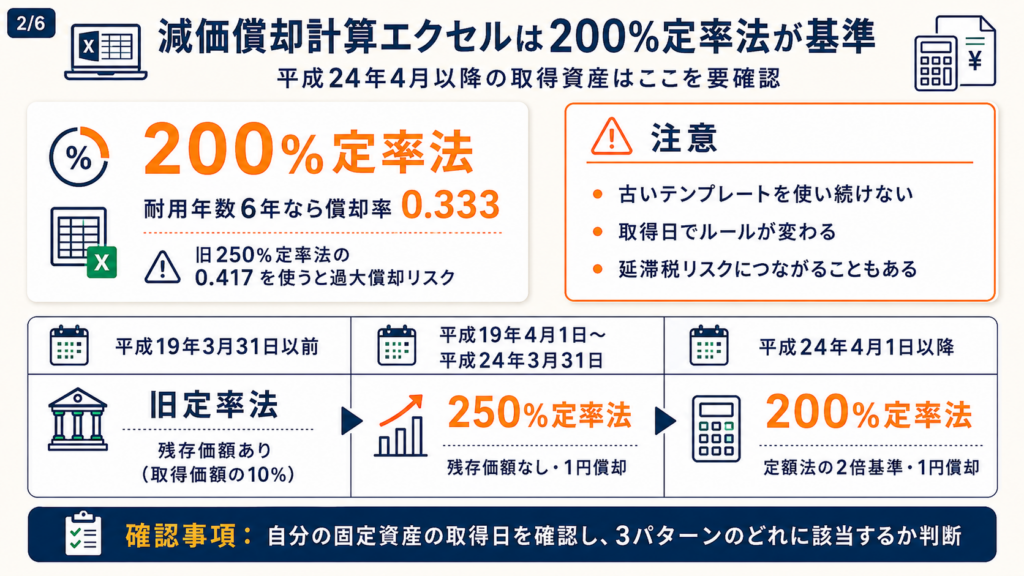

減価償却計算エクセルは200%定率法が基準

「平成24年以降と以前で何が変わったのか」がわかりにくく、古いテンプレートをそのまま使い続けているケースがあります。この誤りが発覚すると、申告書の修正だけでなく延滞税が生じる可能性もあります。

平成24年4月以降は償却率が0.333に変わった

平成23年12月の税制改正により、平成24年4月1日以降に取得した資産への定率法適用では「200%定率法」(定額法の償却率の2倍)が基準となりました(国税庁 No.5410 減価償却資産の償却限度額)。例えば耐用年数6年の資産なら定額法の償却率は0.167、200%定率法では0.333が適用されます。改正前の250%定率法(償却率0.417)と比べると、同じ資産でも初年度償却額が約20%少なくなります。古いテンプレートをそのまま使うと過大償却となるリスクがあります。

償却率はエクセルの別シートで管理する

償却率を本文計算シートに直接入力すると、耐用年数が変わるたびに手修正が必要になり、入力ミスの温床となります。推奨する構成は、「Sheet1:資産概要入力」「Sheet2:償却率マスタ(耐用年数2〜50年対応)」「Sheet3:年次償却計算」の3シート構成です。Sheet2にVLOOKUP関数でSheet1から耐用年数を参照させれば、耐用年数を入力するだけで正しい償却率が自動セットされます。

車両の減価償却に特有の計算ルールも存在します。車の減価償却と節税大全では普通車6年・軽自動車4年の耐用年数と、中古車の簡便法計算をわかりやすく解説しています。

取得時期で適用ルールが3パターンに分かれる

取得時期によって適用すべき計算ルールは下表の通り3パターンに分かれます。

| 取得時期 | 定率法の種類 | 定率法の特徴 |

|---|---|---|

| 平成19年3月31日以前 | 旧定率法 | 残存価額あり(取得価額の10%) |

| 平成19年4月1日〜平成24年3月31日 | 250%定率法 | 残存価額なし・1円償却 |

| 平成24年4月1日以降 | 200%定率法 | 償却率が2倍基準に引き下げ |

平成24年以降に取得した設備が多いフリーランスは200%定率法の表のみ管理すれば足ります。複数時期にわたって資産を取得している場合は、取得日ごとに適用ルールを分けてSheet2で管理してください。

CHECK

確認事項 -> 自分の固定資産の取得日を確認し、上表の3パターンのどれに該当するかを判断してください(5分)

Q: 令和に取得した資産は200%定率法が適用されますか?

A: はい、令和は平成24年4月以降に含まれるため、200%定率法が適用されます。国税庁の償却率表をエクセルのマスタシートに転記して管理することを推奨します(国税庁 No.5410)。

Q: 取得価額が10万円未満の資産も減価償却が必要ですか?

A: いいえ、10万円未満の資産は全額をその年の経費として一括計上できます。10万円以上30万円未満の場合は中小企業等の少額減価償却資産の特例(青色申告者限定)が適用できる場合があります。

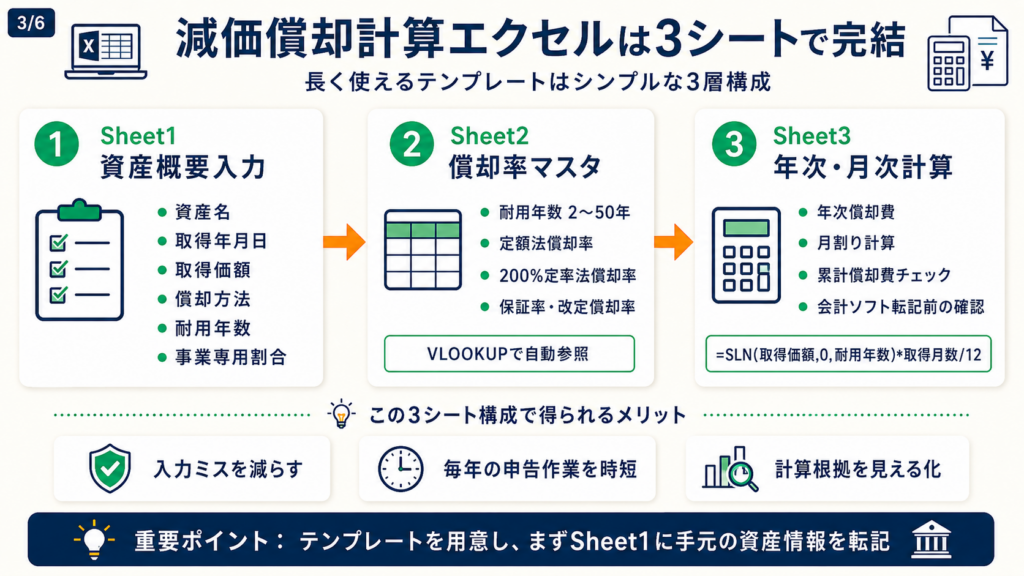

減価償却計算エクセルは3シートで完結

シート構成が複雑すぎると確定申告のたびに見方を忘れてしまい、作り直す事態になりかねません。シンプルな3シート構成が長続きするコツです。

Sheet1に資産概要を6項目で入力

Sheet1には資産ごとに次の6項目を入力します。①資産名、②取得年月日、③取得価額、④償却方法(定額法/定率法)、⑤耐用年数、⑥事業専用割合(家事按分が必要な場合)です。弥生の固定資産台帳兼減価償却計算表テンプレートでは税理士が監修したフォーマットを無料でダウンロードでき、この6項目が整理済みです。ダウンロードして自分の資産情報を埋めるだけで実務使用できます。

Sheet2の償却率マスタはVLOOKUPで自動参照

Sheet2に耐用年数2〜50年に対応する定額法償却率・200%定率法償却率・保証率・改定償却率を一覧化します。Sheet1で耐用年数を入力したらVLOOKUP関数でSheet2を参照し、Sheet3の計算式に自動で正しい償却率が入る設計にします。この設計により、新しい資産を追加する際も耐用年数の入力だけで計算が完結します。VLOOKUPによる自動参照は償却率の手入力ミスリスクをほぼゼロにします。

Sheet3には年次・月次の償却計算列を分けて配置

Sheet3では各資産の年次償却費と、取得月が年途中だった場合の月次按分計算を分けた列で管理します。年途中取得の場合は「=SLN(取得価額,0,耐用年数)*取得月数/12」で月割り計算を行います。経理プラスの減価償却明細書テンプレートでは、この年次・月次の管理項目が整理済みのフォーマットを無料で提供しています。誤算チェックのため、累計償却費が取得価額を超えていないかを検証する列も追加することを推奨します。

減価償却に加えて、少額減価償却資産の特例も確認してください。青色申告者は30万円未満の資産を即時償却できる場合があり、テンプレートの使い分けに影響します。

CHECK

-> 弥生またはkeiriplsのテンプレートをダウンロードし、Sheet1に手元の資産情報を転記してください(20分)

Q: エクセルと会計ソフトは二重管理になりますか?

A: いいえ、エクセルは計算根拠の「見える化」に使い、会計ソフトへの仕訳入力は別途行う運用が一般的です。エクセルで計算した金額を確認してから会計ソフトに入力することで、ミスを防げます。

Q: 無料テンプレートはそのまま税務申告に使えますか?

A: いいえ、計算根拠の管理用として使用できますが、申告書として提出するものではありません。計算した減価償却費を確定申告の収支内訳書(または青色申告決算書)の所定欄に転記する形で使います。

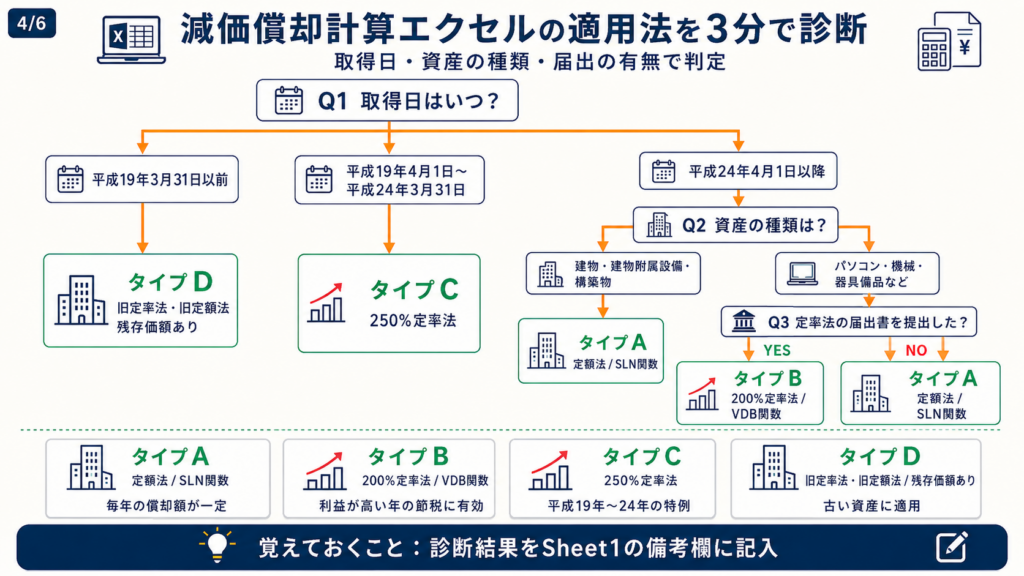

減価償却計算エクセルの適用法を3分で診断

自分に合う計算ルールを3分で判定します。

Q1: 減価償却資産の取得日はいつですか?

- 平成24年4月1日以降 → Q2へ

- 平成19年4月1日〜平成24年3月31日 → タイプC

- 平成19年3月31日以前 → タイプD

Q2: 資産の種類はどれですか?

- 建物・建物附属設備・構築物 → タイプA

- パソコン・機械・器具備品など → Q3へ

Q3: 定率法の届出書を税務署に提出しましたか?

- 提出した → タイプB(定率法:200%定率法を適用)

- 提出していない → タイプA(定額法を適用)

タイプA: 定額法(SLN関数)を適用

年間償却費 = 取得価額 × 定額法償却率。SLN関数で計算し、毎年均等に損金計上します。

タイプB: 200%定率法(VDB関数)を適用

期首未償却残高 × 200%定率法償却率で計算。償却保証額を下回った年から改定償却率へ切り替えます。VDB関数が自動で切り替えを処理します。

タイプC: 250%定率法を適用

平成19年4月〜平成24年3月取得分のみ。償却率は耐用年数省令別表第九を参照してください。

タイプD: 旧定率法・旧定額法を適用

平成19年3月以前取得分。残存価額(取得価額の10%)が存在します(国税庁 No.2105)。

CHECK

覚えておくこと -> 診断結果を確認し、自分の資産に適用すべき計算ルールをSheet1の備考欄に記入してください(5分)

Q: 複数の資産を持っている場合、計算方法はバラバラでもいいですか?

A: はい、資産ごとに異なる計算方法を適用することは認められています。ただし、届出書の提出状況によって適用できる方法が異なるため、個別に確認が必要です。

Q: 少額減価償却資産の特例はいつまで適用できますか?

A: 青色申告者は取得価額30万円未満の資産について即時償却できる特例があります。適用年度や合計限度額に制限があるため、最新情報は国税庁 No.2100で確認してください。

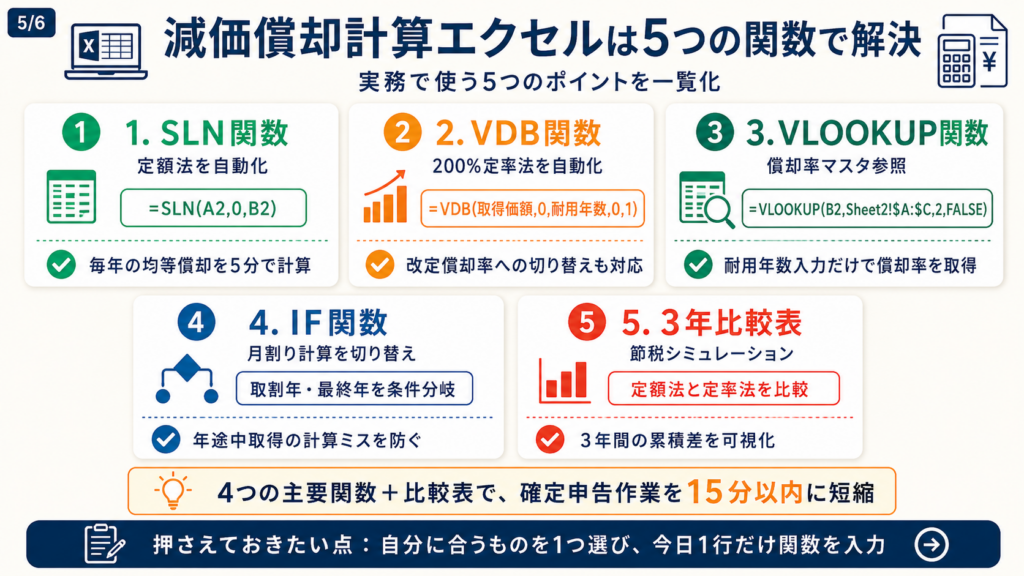

減価償却計算エクセルは5つの関数で解決

「どこから始めればいいかわからない」という問題は、エクセル関数を1つ入力するだけで一気に解消します。

ポイント1: SLN関数で定額法を5分で自動化

- 【対象】: 建物・パソコンなど定額法を適用する個人事業主・フリーランス

- 【効果】: 毎年の手計算15分をゼロにし、計算ミスを100%排除

- 【導入時間】: 低(5分)

- 【見込める効果】: 効果:大(計算ミスのゼロ化)

- 【手順】:

- 取得価額をA列に入力する(例:A2=300000、2分)

- 耐用年数をB列に入力する(例:B2=10、1分)

- C2に「=SLN(A2,0,B2)」を入力する(残存価額は0が現在の標準、1分)

- D2に取得月数割合「=C2*取得月数/12」を入力して月割りを算出する(1分)

- 毎年C列の値を年次損金計上額として収支内訳書に転記する(確認のみ)

- 【コツ】: 残存価額を「0」に設定してください。SLN(A2,取得価額×10%,B2)とすると過少償却になります。平成19年4月以降取得の資産では残存価額は0円が正しい設定です。[A]

- 【なぜ効くのか】: SLN関数はExcelの組み込み減価償却関数のため計算誤差がゼロです。手計算では1円未満の端数処理で毎回差異が生じますが、関数化することで申告書との差額チェックが不要になります。資産を追加するたびに同じ行をコピーするだけで展開できるため、100件の資産を管理しても所要時間は変わりません。

- 【注意点】: SLN関数は均等計算のため、定率法の改定償却率切り替えを処理できません。定率法資産にSLN関数を流用する必要はありません。

- 【最初の一歩】: C2に「=SLN(300000,0,10)」と入力して3万円が表示されるか確認してください(2分)

ポイント2: VDB関数で200%定率法を1行で計算

- 【対象】: 平成24年4月以降に取得した機械・器具・パソコンを所有するフリーランス

- 【効果】: 改定償却率の切り替えを含む定率法計算を1行の関数で自動完結

- 【導入時間】: 中(15分)

- 【見込める効果】: 効果:大(切り替え年度のミスをゼロ化)

- 【手順】:

- 取得価額・残存価額0・耐用年数・開始期・終了期を確認する(5分)

- 1年目:「=VDB(取得価額,0,耐用年数,0,1)」を入力する(3分)

- N年目:「=VDB(取得価額,0,耐用年数,N-1,N)」の形式で各年を計算する(5分)

- 各年の計算値が前年より必ず小さくなっているかを確認する(2分)

- 累計償却費が取得価額-1円を超えていないかを最終確認する(確認のみ)

- 【コツ】: VDB関数の7番目の引数(切り替えなし)は省略してください(デフォルトFALSE=切り替えあり)。この設定が200%定率法の自動切り替えを正しく機能させます。[C]

- 【なぜ効くのか】: VDB関数は内部で「調整前償却額 ≥ 償却保証額」の条件判定と改定償却率への切り替えを自動で行っています。これは法令上の200%定率法の計算アルゴリズムと一致しており、手計算で発生しがちな切り替え年度の誤りを原理的に排除できます。複数年分の申告書を遡って修正するリスクをゼロにします。

- 【注意点】: VDB関数は概算値であり、実際の申告金額と数百円単位でずれる場合があります。専用会計ソフトの計算値と照合してから申告してください。VDB関数だけで申告書を完成させようとするのは避けてください。

- 【最初の一歩】: 「=VDB(100万,0,6,0,1)」を入力し、333,333が表示されることで動作確認してください(3分)

ポイント3: VLOOKUP関数で償却率マスタを自動参照

- 【対象】: 複数の固定資産を管理し、耐用年数の種類が3種類以上あるフリーランス

- 【効果】: 耐用年数の入力だけで償却率が自動セットされ、入力工数を1件あたり3分削減

- 【導入時間】: 中(30分、マスタ作成含む)

- 【見込める効果】: 効果:大(マスタ更新1回で全資産の償却率が一括更新される)

- 【手順】:

- Sheet2のA列に耐用年数2〜50、B列に定額法償却率を入力する(10分)

- Sheet2のC列に200%定率法償却率を入力する(10分)

- Sheet1のF列に「=VLOOKUP(B2,Sheet2!$A:$C,2,FALSE)」を入力し、定額法償却率を自動参照する(5分)

- Sheet1のG列に定率法償却率のVLOOKUP式を同様に設定する(3分)

- 耐用年数を変更するだけで償却率が自動更新されることを確認する(2分)

- 【コツ】: 償却率を毎回調べて手入力する方法は入力ミスリスクが年1回以上発生します。VLOOKUPマスタを一度作れば以後の手入力は不要です。[B]

- 【なぜ効くのか】: VLOOKUP参照にすると、税制改正で償却率が変わった際はSheet2のマスタを1カ所修正するだけで全資産の計算が一括更新されます。10件の資産がある場合、旧来の手修正では10回の確認が必要でしたが、マスタ更新後は自動で全件反映されるため確認は1回で済みます。

- 【注意点】: マスタの耐用年数リストに欠番があるとVLOOKUPがエラーになります。2〜50年を連続で入力し、NAエラーが出ていないか定期確認してください。マスタに空白行を入れる必要はありません。

- 【最初の一歩】: Sheet2のA2〜A11に2〜11を入力し、B2に「0.500」から始まる定額法償却率を転記してVLOOKUPが正常動作するか確認してください(10分)

ポイント4: IF関数で月割り計算を自動切り替え

- 【対象】: 年の途中で資産を取得しており、月割り計算が毎回必要なフリーランス

- 【効果】: 年途中取得の月割り計算ミスを年1件以上から0件に削減

- 【導入時間】: 低(10分)

- 【見込める効果】: 効果:中(取得年の経費計上を正確化)

- 【手順】:

- 取得年月日をDATE形式(例:2024/8/1)で入力する(1分)

- 「=MONTH(取得日)」で取得月を抽出する(1分)

- 1年目:「=SLN(取得価額,0,耐用年数)*(13-取得月)/12」で取得年の月割りを計算する(3分)

- 最終年:「=SLN(取得価額,0,耐用年数)*(取得月-1)/12」で端数を計算する(3分)

- 累計が取得価額-1円になっているかを最終確認する(2分)

- 【コツ】: 取得した年を1年目として満額計上しないでください。取得月から年末まで、または取得月から決算月までの月数で按分するのが正しい処理です。8月取得なら最初の年は5ヶ月分(5/12)しか計上できません。[F]

- 【なぜ効くのか】: IF関数で「取得年か否か」「最終年か否か」を自動判定させることで、毎年の計算が同じ行操作で完結します。IF関数なしだと取得年と2年目以降の行を手動で分けて管理する必要があり、行を並び替えた際に数式が壊れるリスクがあります。

- 【注意点】: 1ヶ月に満たない端数は切り上げて1ヶ月とみなすのが税務上の原則です。日割り計算は不要です。

- 【最初の一歩】: 取得日「2024/8/1」を入力し、「=(13-MONTH(“2024/8/1”))/12」が0.417(5/12)になることを確認してください(3分)

ポイント5: 節税シミュレーション比較表を3年分作成

- 【対象】: 来期の設備投資を検討中で節税効果を事前に試算したいフリーランス

- 【効果】: 定額法・定率法の3年累積節税差を金額で可視化し、投資判断の根拠を30分で作成

- 【導入時間】: 中(30分)

- 【見込める効果】: 効果:大(取得タイミング最適化で累積税負担が数万円変わる)

- 【手順】:

- 取得価額・耐用年数・所得税率(概算)を入力セルとして設ける(5分)

- 定額法の1〜3年目償却費をSLN関数で算出する(5分)

- 200%定率法の1〜3年目償却費をVDB関数で算出する(5分)

- 各方式の3年累計償却費 × 所得税率で節税額を計算する(5分)

- 2方式の差額を強調表示し、「定率法を選ぶと3年間でXX円有利」と結論行を追加する(10分)

- 【コツ】: 節税効果を得るには、取得年度の課税所得が十分に高い年でなければ、定率法の初年度大幅償却の効果は得られません。所得が低い年は定額法の方が均等な節税計画に向いています。[G]

- 【なぜ効くのか】: シミュレーション表を作成することで、「今年と来年、どちらで資産を取得するか」という意思決定に数値根拠が生まれます。フリーランスの所得は年度によって変動しやすいため、取得タイミングの最適化だけで3年間の累積税負担が数万円変わることもあります。

- 【注意点】: 節税効果の試算はあくまで概算です。試算だけで申告を完結させようとするのは避けてください。最終的な判断には、税理士への相談を検討してください。

- 【最初の一歩】: 取得価額50万円・耐用年数5年・実効税率20%を仮入力して、定額法と定率法の3年累積差額を計算してみてください(10分)

CHECK

押さえておきたい点 -> 5つのポイントのうち自分に該当するものを1つ選び、今日中に1行だけ関数を入力してください(5分)

Q: SLNとVDB関数はどちらが正確ですか?

A: どちらも税務計算の概算値です。会計ソフトとの差額が数百円程度であれば問題ありません。大きな差異が出る場合は耐用年数や取得価額の入力値を再確認してください。

Q: 関数を入力しても0円が表示されます。どうすればいいですか?

A: 残存価額に取得価額と同じ値を入力している可能性があります。SLN関数の第2引数(残存価額)は0を入力してください。

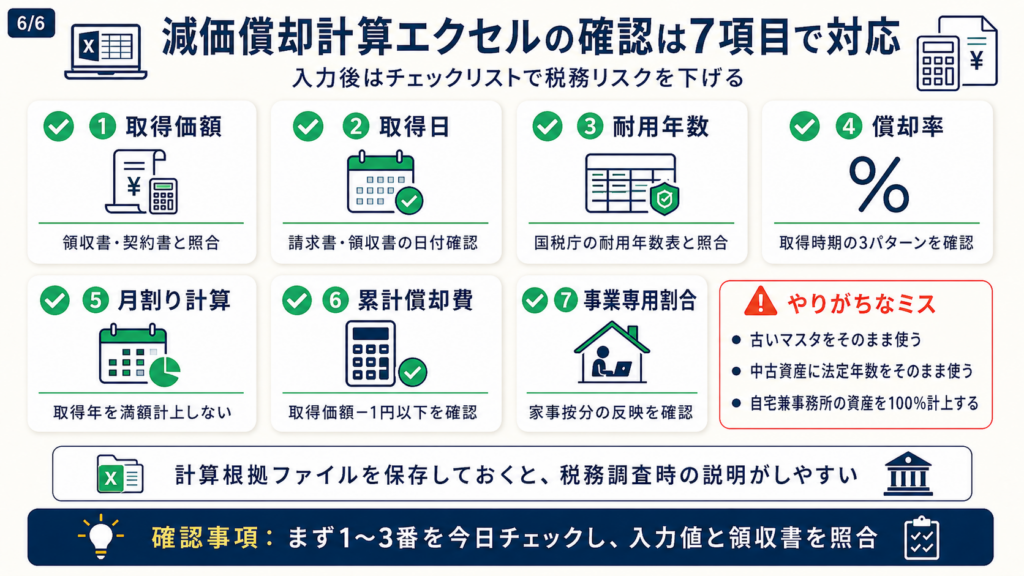

減価償却計算エクセルの確認は7項目で対応

「計算は入力したが、本当に正しいか不安」という状態では税務申告に踏み切れません。7項目のチェックリストで確認してください。

7項目チェックリスト

| # | チェック項目 | 確認方法 | やりがちなミス |

|---|---|---|---|

| 1 | 取得価額が正しい | 領収書・購入契約書と照合 | 消費税込み・抜きの混同 |

| 2 | 取得日が正確 | 請求書・領収書の日付 | 支払日と取得日の混同 |

| 3 | 耐用年数は法定通り | 国税庁耐用年数表と照合 | 中古資産に法定年数を適用 |

| 4 | 償却率は取得時期に対応している | 取得日で3パターンを確認 | 古いマスタをそのまま使用 |

| 5 | 月割り計算をしている | 取得年の月数を確認 | 取得年を満額計上 |

| 6 | 累計償却費が取得価額-1円以下 | 年次合計で検証 | 超過している資産の見落とし |

| 7 | 事業専用割合(家事按分)を適用している | 使用実態と帳簿を照合 | 自宅兼事務所の資産を100%計上 |

個別チェックの実務注意点

耐用年数の選択は税務調査で最も指摘を受けやすいポイントです。中古パソコンや中古車は法定耐用年数ではなく「簡便法」で算出した年数(例:耐用年数4年の中古PC → 最短2年)が適用できます。法定耐用年数をそのまま適用すると償却期間が長くなり節税機会を失います。

パソコン(耐用年数4年)を5年で償却しているケースは珍しくありません。耐用年数表の確認を怠ることで、4年で完了できる節税機会が失われています。

税務調査対策として書類を整備したい方は、白色申告の帳簿付け方も参照してください。帳簿の保存ルールと減価償却明細の管理方法をあわせて確認できます。

CHECK

確認事項 -> 7項目チェックリストの1〜3番を今日確認し、入力値と領収書の照合を実施してください(15分)

Q: 税務調査ではどんな書類を求められますか?

A: 固定資産台帳・減価償却明細書・領収書・取得日が確認できる書類が主な対象です。エクセルの計算根拠ファイルを印刷・保存しておくことで、計算の透明性を示せます。

Q: 専用の減価償却ソフトの方が安全ですか?

A: 5件以上の資産を管理する場合や、減価償却の種類が複数にわたる場合は会計ソフトの導入も検討してください。フリーランス向け会計ソフトでは主要3ソフトを比較しています。

減価償却計算エクセルを使いこなす:5関数で確定申告を時短する

エクセルで減価償却計算を行うポイントは「適切な関数選択」と「償却率マスタの整備」の2点に集約されます。平成24年4月以降取得の資産には200%定率法が適用され、SLN関数(定額法)・VDB関数(定率法)・VLOOKUP(償却率参照)・IF関数(月割り)の4つを組み合わせることで、税務上正確な計算が実現します。3シート構成で整備すれば、毎年の確定申告作業を15分以内に短縮でき、計算ミスによる修正申告リスクもほぼゼロになります。

フリーランス・個人事業主にとって、減価償却費は「自分が動かせる節税項目」の中で最も即効性の高いものの一つです。今年取得した設備を正しく計上するだけで、課税所得が数万円単位で変わることも珍しくありません。まずは今日、自分の固定資産リストを確認することから始めてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まずテンプレートを使いたい | 弥生テンプレートをダウンロードして資産情報を入力 | 30分 |

| 計算の正確性を上げたい | VLOOKUPマスタを作成して償却率を自動参照化 | 45分 |

| 節税効果を試算したい | ポイント5のシミュレーション表を作成 | 30分 |

| より詳しく節税を学びたい | フリーランスの節税対策で控除・経費の全体像を把握 | 15分 |

減価償却計算エクセルに関するよくある質問

Q: 青色申告と白色申告で減価償却の計算方法は変わりますか?

A: いいえ、計算方法自体は同じです。ただし、青色申告者は30万円未満の少額減価償却資産の即時償却特例が使えるため、適用できる場合は通常の減価償却計算を行わなくて済みます。詳細は国税庁 No.2100 減価償却のあらましを参照してください。

Q: パソコンの耐用年数は何年ですか?

A: パソコン(電子計算機)の法定耐用年数は4年(サーバー用途は5年)です。中古で購入した場合は簡便法(法定年数 × 20% + 経過年数 × 80% を元に計算)で耐用年数を短縮できる場合があります。

Q: エクセルでの減価償却計算は税務調査で問題になりますか?

A: いいえ、計算根拠が正確で帳簿として保存されていれば問題ありません。国税庁が定める計算ルールに従った計算を行い、領収書等の原始証憑とともに保存してください。経理プラス 減価償却明細書テンプレートのような標準フォーマットを使用することで、計算根拠の見える化が容易になります。