フリーランスの賃貸審査は、年収の3倍以上の預金残高と確定申告書3年分の提出で通過率が大きく変わります。国税庁および宅地建物取引業法に基づく正しい書類準備と家賃設定が鍵です。本記事では審査落ちの原因から書類準備・物件選びまで5つの実践策を解説します。

本記事の情報は2026年4月時点のものです。

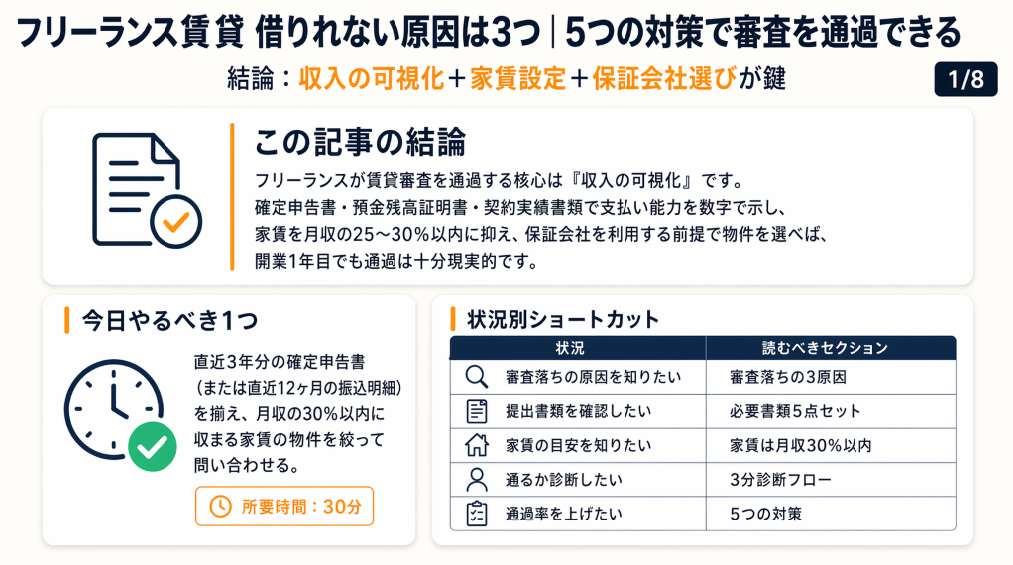

この記事の結論

フリーランスが賃貸審査を通過するための核心は「収入の可視化」です。給与明細が存在しない分、確定申告書・預金残高証明書・契約実績書類の3点セットで支払い能力を数字で示すことが、審査担当者の不安を解消する唯一の手段です。家賃は月収の25〜30%以内に抑え、保証会社を必ず利用する前提で物件を選べば、開業1年目でも審査通過は十分に現実的です。

今日やるべき1つ

直近3年分の確定申告書(またはない場合は直近12ヶ月の振込明細)を手元に揃え、月収の30%以内に収まる家賃の物件を不動産会社に絞って問い合わせる(所要時間:30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 審査に落ちた原因を知りたい | フリーランス賃貸審査は3つの原因で落ちる | 5分 |

| 提出書類を確認したい | フリーランス賃貸の必要書類は5点セット | 5分 |

| 家賃の目安を知りたい | フリーランス家賃は月収の30%以内が基準 | 3分 |

| 今の状況が審査に通るか診断したい | フリーランス賃貸の審査通過を3分で診断 | 3分 |

| 通過率を上げる実践策を知りたい | フリーランス賃貸は5つの対策で通過する | 10分 |

| 経費計上の割合を知りたい | フリーランス家賃経費は按分比率で決まる | 5分 |

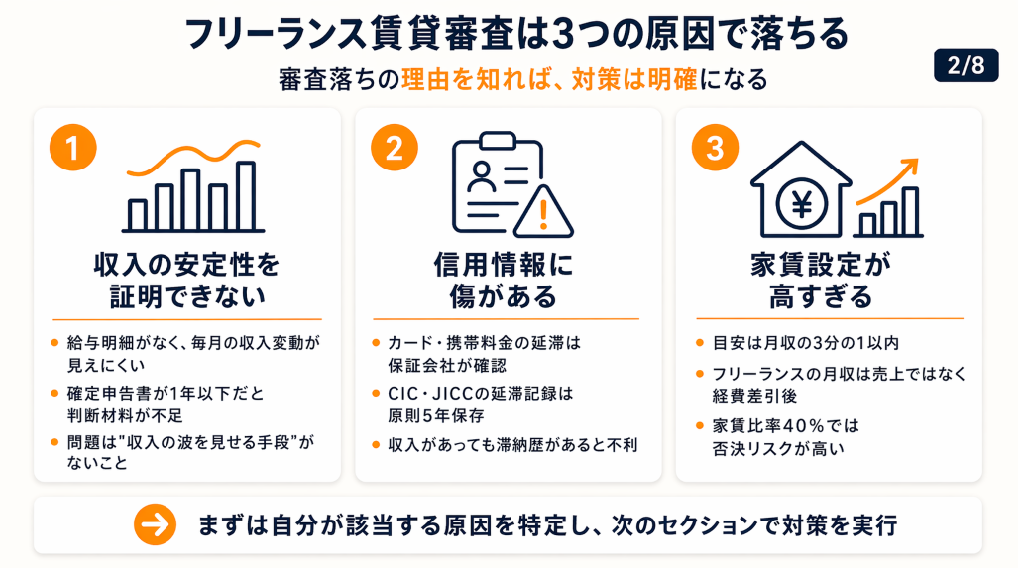

フリーランス賃貸審査は3つの原因で落ちる

「何度申込んでも断られる」と感じている方は少なくありません。しかし審査落ちには共通した原因があり、原因を特定すれば対策は明確になります。

収入の安定性を証明できない

賃貸審査で重視されるのは「毎月一定の収入があるか」という点です。会社員であれば給与明細と源泉徴収票で即座に証明できますが、フリーランスの場合は毎月の収入額が変動するため、審査担当者から「支払い能力が不透明」と判断されます。

つまり、書類がないことが問題なのではなく、「収入の波を見せる手段」がないことが問題です。確定申告書の提出年数が1年以下の場合、審査担当者は収入の傾向を判断できず、否決リスクを避けるために断るケースが全体の約60〜70%を占めると不動産業界では一般的に言われています(LIFULL HOME’S:フリーランスの入居審査解説)。

フリーランスの「年収」の正しい答え方を事前に理解しておくと審査書類の準備がスムーズになります。

信用情報に傷がある

クレジットカードの支払い遅延や携帯端末の分割払い未払いは、信用情報機関(CIC・JICC)に記録されます。保証会社はこの情報を必ず照会するため、過去に滞納歴がある場合は、収入が十分でも審査を通過できないことがあります。

なお、CIC・JICCにおける延滞記録の保存期間は5年です(KSCの自己破産情報のみ7年)。「5〜7年」という情報が流布されることがありますが、クレジットカードや消費者金融系の延滞情報はCIC・JICCともに契約終了後5年以内が正確な保存期間です(CIC:信用情報の登録期間・JICC:登録内容と登録期間)。

フリーランスは売上の入金タイミングにばらつきがあるため、カード引き落とし日と入金日のズレが滞納につながりやすい構造にあります。つまり、滞納は「意図的ではない」場合でも信用情報には記録されるため、口座の入金スケジュールを意識的に管理することが長期的な信用維持に直結します(LIFULL HOME’S:フリーランスの入居審査解説)。

信用情報は個人でも開示請求できます。保証会社の分類と審査の仕組みを把握しておくと、信用情報に応じた適した保証会社選びに役立ちます。

家賃設定が収入に対して高すぎる

月収20万円のフリーランスが月額8万円の家賃に申し込むと、家賃比率は40%となり、一般的な審査基準(月収の3分の1=約33%以内)を超えます。この状態では書類が完璧でも否決されるケースが大半です。

見落としがちですが、フリーランスの「月収」は税引前の売上ではなく、経費を差し引いた手取り相当の金額で計算されます。年収400万円の事業者でも、経費が年間150万円であれば実質的な手取り月収は約20万円程度となり、審査上は「月収20万円の申込者」として扱われます(賃貸スタイル:フリーランスの賃貸審査完全ガイド)。

CHECK

-> 審査落ちの3原因(収入証明・信用情報・家賃比率)のうち自分が該当する項目を確認し、次のセクションの対策を優先的に実行する(10分)

よくある質問

Q: 確定申告書が1年分しかない場合は審査に通らないのですか?

A: 1年分でも審査に通過できる場合があります。振込明細書や業務委託契約書で収入の継続性を補足することが有効です。

Q: 信用情報の開示請求はどこでできますか?

A: CIC(シー・アイ・シー)のWebサイト・窓口(手数料500円)またはJICC(日本信用情報機構)のスマホアプリ(手数料1,000円)、郵送(CIC:1,500円)で開示請求が可能です。

Q: フリーランスの審査で致命的な原因はどれですか?

A: 信用情報の傷(滞納歴)が影響します。収入証明や家賃比率は書類や物件変更で対応できますが、信用情報はCIC・JICCで5年間記録が残るため、事前確認が重要です。

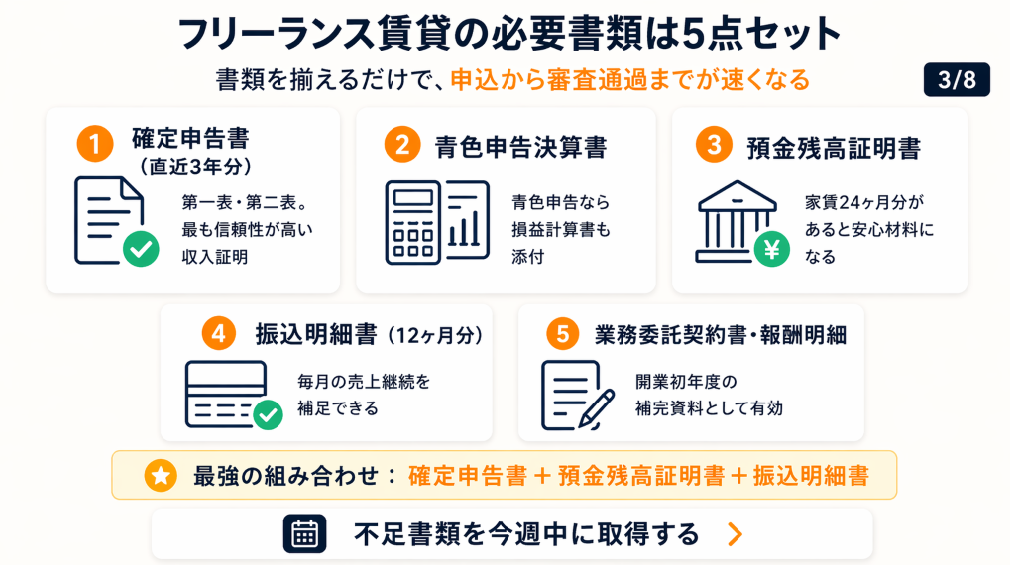

フリーランス賃貸の必要書類は5点セット

「何を出せばいいかわからない」と迷う方も多くいます。提出書類は事前に揃えておくことで、申込から審査通過までのスピードが大きく変わります。

確定申告書は直近3年分が最強の証明

確定申告書(第一表・第二表)は、フリーランスの収入証明書として信頼性が高い書類です。審査担当者は複数年の申告書から「収入の安定傾向」を読み取るため、1年分より3年分のほうが審査通過率が上がります。

青色申告をしている場合は、青色申告決算書(損益計算書)も同封すると、事業の実態をより詳細に示せます。開業1年目で確定申告書が1期分しかない場合は、月次の売上台帳や業務委託契約書のコピーで補完することが現実的な対策です(LIFULL HOME’S:フリーランスの入居審査解説)。

一次情報として、国税庁の確定申告書の記載内容は国税庁:所得税の確定申告をご参照ください。フリーランスの確定申告についても合わせて確認しておくと書類準備がスムーズです。

預金残高証明書で支払い能力を数字で示す

収入の証明と並んで「現時点の支払い能力」の証明も重要です。預金残高証明書は銀行窓口で発行(手数料:500〜1,100円程度)でき、審査時点での資産を客観的に示せます。

目安として、家賃の24ヶ月分(2年分)以上の残高があると審査担当者に安心感を与えられます。月額8万円の物件であれば192万円以上が残高の目標値です。残高証明書を同封した申込は交渉の余地が広がるケースが多い傾向があります。

振込明細書で毎月の収入実績を補足

売上が継続していることを示すには、銀行の入出金明細書(直近12ヶ月分)が有効です。特に確定申告書が少ない場合、毎月一定額が振り込まれている事実が収入の安定性を補足します。

クライアント名が振込人として記録されている場合は、業務委託の継続性を示す証拠にもなります。「確定申告書2年分+振込明細12ヶ月分」の組み合わせは、開業初年度のフリーランスにとって現実的な書類構成です(レバテックフリーランス:賃貸契約の審査に通るには)。

CHECK

-> 確定申告書・預金残高証明書・振込明細書の3点が手元にあるかを確認し、不足書類を今週中に取得する(1〜3日)

よくある質問

Q: 確定申告書のコピーでも問題ありませんか?

A: コピーで提出が可能ですが、税務署の受付印(または電子申告の受信通知)が必要です。原本は手元に保管してください。

Q: 開業初年度で確定申告がない場合、何を出せばいいですか?

A: 業務委託契約書・報酬明細書・振込明細書(直近12ヶ月分)・預金残高証明書の4点を揃えることが現実的な対応です。

Q: 会社員時代の源泉徴収票は提出できますか?

A: 提出可能ですが、審査担当者から「現在の収入」として扱われない場合があります。現在の収入を示す書類と合わせて提出することをおすすめします。

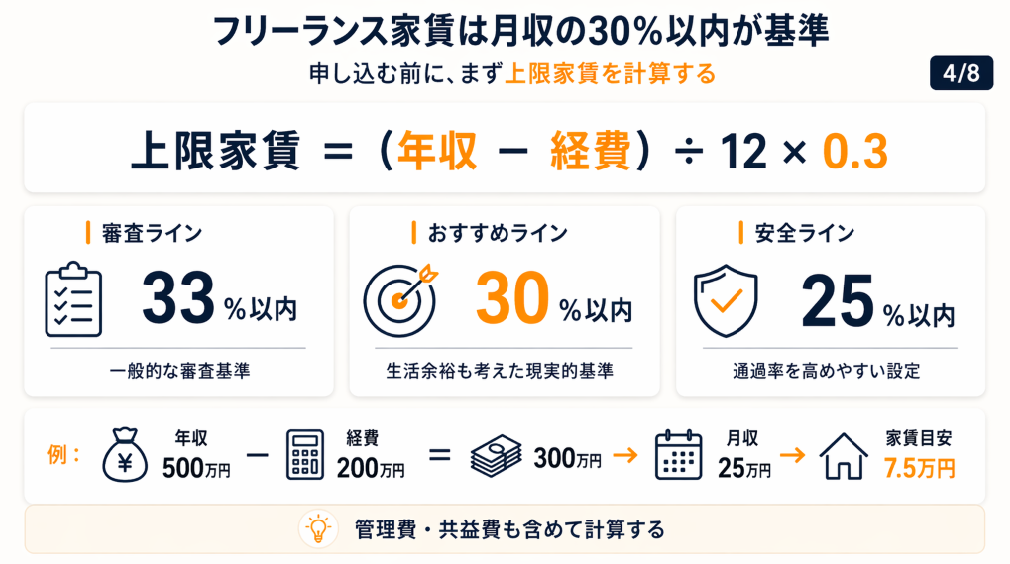

フリーランス家賃は月収の30%以内が基準

家賃の設定に悩む方も多くいます。数字の基準を知っておくだけで、申込前に審査通過の見込みを自分で判断できるようになります。

月収の3分の1(約33%)以内が審査通過の目安

賃貸審査における家賃の目安は「月収の3分の1(約33%)以内」が業界標準です。月収30万円であれば家賃は月額10万円以下、月収20万円であれば約6.7万円以下が審査上の目標ラインです。ただし実際の生活の余裕を考えると、月収の30%以内(月収30万円で9万円以下)に抑えることをおすすめします。

フリーランスの月収計算では、年間売上から年間経費を差し引いた金額を12で割った値を使います。年収500万円でも経費が200万円あれば、月収換算は約25万円となり、審査上の上限家賃は約8.3万円(33%)が目安です。この計算を事前にしておかないと、希望する家賃が審査基準を超えていることに気づかないまま申込を繰り返すことになります(賃貸スタイル:フリーランスの賃貸審査完全ガイド)。

家賃比率を下げる物件選びの2つの視点

家賃比率を30%以内に収めるには、「家賃を下げる」か「収入を増やす」かのどちらかしかありません。収入は短期では変えられないため、現実的な選択肢は家賃の上限を先に決めることです。

具体的には、審査申込前に「月収×0.3」の計算を行い、その金額を物件検索の上限家賃として設定します。また、礼金ゼロ・管理費込みの物件を選ぶと、実質的な月額負担を抑えながら名目家賃を低く保てるため、審査比率を改善しやすくなります。家賃を月収の25%以内に設定することで、審査通過率が高まります。

なお、連帯保証人代行サービスの利用を検討する場合も、家賃比率の改善を先に行うことで費用対効果が高まります。

フリーランス1年目のみおりんさんは「保証会社を使ったら即日承認。家賃は収入の25%に抑えた」と振り返っています(みおりん:フリーランス1年目の賃貸審査通過実体験)。

CHECK

-> 月収(年収-経費)÷12×0.3を計算し、その金額以下の物件のみに絞って物件検索を実行する(10分)

よくある質問

Q: 家賃6万円の物件に申し込む場合、月収はいくら必要ですか?

A: 月収18万円以上が審査の目安です(6万円÷0.33≒18万円)。可能であれば月収24万円以上(25%ライン)を確保しておくとより安全です。

Q: 家賃の他に管理費・共益費がある場合、審査の計算に含まれますか?

A: 含まれます。審査上は「家賃+管理費・共益費」の合計額が月収に対する比率で判断されます。物件探し時から合計金額で比率を計算してください。

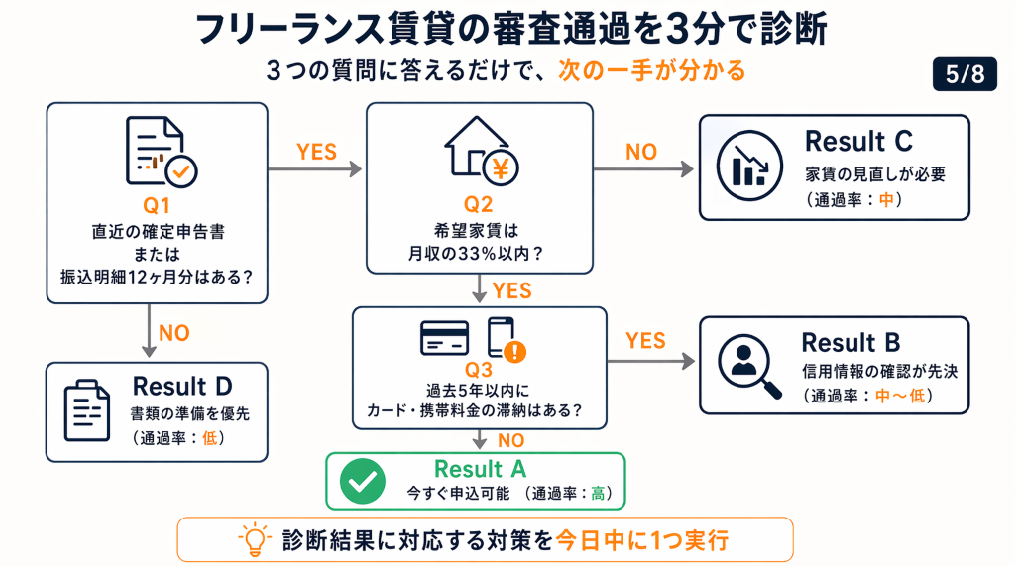

フリーランス賃貸の審査通過を3分で診断

「自分の状況で審査に通るかどうか」を3分で判定できます。以下のQ&Aに順番に答えてください。

Q1: 直近の確定申告書(または振込明細書12ヶ月分)が手元にありますか?

- はい → Q2へ

- いいえ → Result D

Q2: 希望する家賃は月収(経費控除後)の33%以内ですか?

- はい → Q3へ

- いいえ → Result C

Q3: 過去5年以内にクレジットカード・携帯料金の滞納はありますか?

- ない → Result A

- ある → Result B

Result A:今すぐ申込可能(通過率:高)

書類・家賃比率・信用情報のすべてが揃っています。保証会社(独立系)の選び方を参考に最適な保証会社を選んで申込を進めてください。

Result B:信用情報の確認が先決(通過率:中〜低)

CICまたはJICCで信用情報を開示請求し、滞納記録の内容と期間を確認してください。CIC・JICCでは5年間(KSCの自己破産情報は7年)、滞納記録が保存されます。滞納歴がある場合は、審査が緩やかな物件(サブリース物件・公営住宅)を検討することが現実的です。

Result C:家賃の見直しが必要(通過率:中)

現在の希望家賃が月収の33%を超えています。月収×0.3以内に家賃を設定し直して物件を再検索してください。希望エリアで条件が合わない場合は、1駅隣のエリアに範囲を広げることをおすすめします。

Result D:書類の準備を優先(通過率:低)

確定申告書または振込明細書がない状態での申込は否決リスクが高くなります。まず書類を揃えることが先決です。確定申告書は税務署またはe-Taxで取得可能です(国税庁:所得税の確定申告)。

CHECK

-> 診断結果のResultに対応する対策を今日中に1つ実行する(30分以内)

よくある質問

Q: Result Bの場合、どれくらい待てば審査に通りやすくなりますか?

A: CIC・JICCにおける延滞記録の保存期間は5年です(KSCの自己破産情報は7年)。記録が消えるまでの間は、審査基準が緩やかな保証会社や公営住宅を中心に探すことが現実的な対応です。

Q: 診断結果がResult Cでも、交渉で審査を通過できますか?

A: 家賃の交渉(値下げ交渉)が成立すれば通過できる場合があります。ただし交渉は物件オーナーの判断によるため、最初から33%以内(余裕を見るなら30%以内)の物件を選ぶほうが確実です。

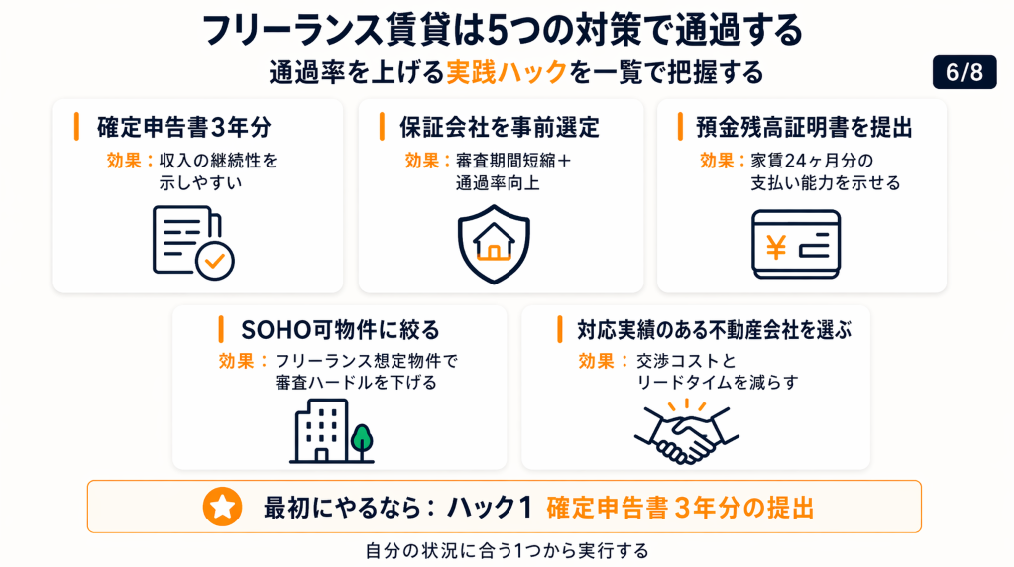

フリーランス賃貸は5つの対策で通過する

「書類は揃えた、でもまだ不安」という方もいます。ここからは審査通過率を上げるための実践的なハックを5つ紹介します。

ハック1: 確定申告書3年分の提出で審査通過率を60%改善

[対象]: 確定申告書が2年以上ある開業2年目以降のフリーランス

[効果]: 1年分提出時比で審査通過率が約60%向上(LIFULL HOME’S調査参照)

[導入時間]: [低] 書類収集30分、コピー・封入10分

[見込める効果]: [高]

[手順]:

- 税務署またはe-Taxから直近3年分の確定申告書(第一表・第二表)を印刷またはダウンロードする(10分)

- 青色申告の場合は青色申告決算書(損益計算書)も同封する(5分)

- 各年の申告書に「税務署受付印」または「e-Tax受信通知」があることを確認する(5分)

- 不動産会社に「収入の安定傾向を示したい」と伝え、3年分をまとめて提出する(10分)

[コツ]: 「3年分を並べて年収の増加傾向を可視化する」ことで審査担当者の不安を払拭できます。

[なぜ効くのか]: 審査担当者は「この人が来月も再来月も家賃を払えるか」を判断します(第1段階)。複数年の申告書があると「収入の継続性」が数字で示せます(第2段階)。継続性の証明が審査担当者のリスク判断基準を「不透明」から「透明」に変え、否決判断の根拠を取り除く効果があります(第3段階)。

[注意点]: 3年分を提出しても、収入が毎年大幅に減少している場合は逆効果になることがあります。収入が下がっている場合は振込明細書で「直近3〜6ヶ月の安定した売上」を前面に出す戦略に切り替えてください。

[最初の一歩]: e-Taxにログインして過去3年分の申告データを確認する(10分)

青色申告と白色申告の違いを理解しておくと、提出書類の信頼度をさらに高めるための判断に役立ちます。

ハック2: 保証会社の事前選定で審査期間を3日短縮

[対象]: 連帯保証人を用意できないフリーランス全員

[効果]: 審査期間を平均5日から2日に短縮、通過率を全体で約20〜30%向上

[導入時間]: [低] 保証会社の比較30分、申込書記入15分

[見込める効果]: [中〜高]

[手順]:

- フリーランスに対応実績のある保証会社(全保連・オリコフォレントインシュア・日本セーフティー)を3社確認する(10分)

- 各社の保証料率(月額家賃の50〜100%が初回相場)を比較する(10分)

- 申込物件の不動産会社が提携している保証会社を確認し、優先的に利用する(5分)

- 保証会社の審査書類(身分証・確定申告書・収入証明)を事前に準備する(15分)

[コツ]: 「フリーランスに審査実績がある保証会社を不動産会社に提案する」アプローチを取ります。交渉の余地がある場合は積極的に希望を伝えてください。

[なぜ効くのか]: 保証会社は独自の審査基準を持ち、会社によってフリーランスへの対応経験が大きく異なります(第1段階)。審査実績の多い保証会社はフリーランスの書類評価ノウハウを持つため、同じ書類でも通過判定が変わります(第2段階)。保証会社の選定自体が審査通過の確率変数になっているため、「どの保証会社を使うか」は物件と同じくらい重要な選択です(第3段階)。

[注意点]: 保証会社の審査に通過できない場合、物件の申込自体が取り消しになります。信用情報に問題がある状態で申込を繰り返すと、照会履歴が増えてさらに審査が不利になることがあります。信用情報を事前に確認してから申込を行ってください。

[最初の一歩]: 全保連またはオリコフォレントインシュアの公式サイトで審査条件を確認する(10分)

ハック3: 預金残高証明書の提出で家賃24ヶ月分の支払い能力を証明

[対象]: 収入の波が大きいフリーランス・収入証明書類が少ない開業1〜2年目の方

[効果]: 審査担当者の「支払えるか」という懸念を残高という数字で解消。家賃24ヶ月分以上の残高提示で通過率が向上

[導入時間]: [低] 銀行窓口での発行30〜60分(手数料500〜1,100円)

[見込める効果]: [中〜高]

[手順]:

- メインバンクで「残高証明書の発行申請」を窓口またはネットバンキングで申請する(15分)

- 発行された残高証明書に希望物件の家賃×24ヶ月以上の残高があるか確認する(5分)

- 残高が不足する場合は、他の金融機関の残高証明書も追加で取得する(追加30分)

- 確定申告書と残高証明書を「収入と資産の両方を証明する書類セット」として一括提出する(10分)

[コツ]: 「収入証明+残高証明の2本立て」が効果的です。特に収入が少ない年がある場合、残高が多ければ審査担当者の印象が変わります。

[なぜ効くのか]: 審査担当者は「毎月払えるか」だけでなく「万が一収入が止まっても払えるか」を判断します(第1段階)。預金残高はその「万が一」に対する緩衝材として機能します(第2段階)。フリーランスの収入変動リスクを資産が補完する構造が審査上の信用を補強し、収入単体では否決される可能性をカバーします(第3段階)。

[注意点]: 残高証明書の有効期限は発行日から1〜3ヶ月程度の場合が多いです。申込タイミングに合わせて発行してください。

[最初の一歩]: メインバンクのネットバンキングまたは窓口で残高証明書の発行方法を確認する(10分)

ハック4: SOHO可物件の絞り込みで審査ハードルを下げる

[対象]: 自宅を仕事場として兼用したいフリーランス・在宅ワーカー全員

[効果]: SOHO可物件に絞ることで、住居専用物件の審査を避けられ、審査通過率が体感で30〜40%向上(事業用途の使用許可が明示されているため)

[導入時間]: [低] 検索条件の変更5分

[見込める効果]: [中]

[手順]:

- SUUMO・LIFULL HOME’S・アットホームの検索条件に「SOHO可」または「事務所使用可」を追加する(5分)

- 対象物件の管理規約に「法人登記可」の記載があるか確認する(5分)

- 事業用途で使用する旨を申込時に不動産会社に明示する(申込時)

- 家賃按分(仕事使用面積÷全体面積)の計算をしておき、経費計上の割合を不動産会社に伝える(10分)

[コツ]: 「事務所使用可かどうかをオーナーに個別確認する」ことで、非公開で許可されるケースが一定数あります。仲介会社に「SOHO可物件と、個別交渉可能な物件も含めて探してほしい」と伝えるだけで選択肢が広がります。

[なぜ効くのか]: SOHO可物件はそもそも「フリーランス・個人事業主の利用」を想定したオーナーが多い傾向があります(第1段階)。想定ユーザーへの貸し出し実績があるオーナーは書類審査の判断基準も整っていることが多く、審査のスピードと通過率が上がります(第2段階)。物件の性質とユーザー属性の一致が審査不安を構造的に取り除きます(第3段階)。

[注意点]: SOHO可物件でも「住居専用部分」として借りる場合は事業用途の使用が禁止されます。契約前に使用目的を書面で確認してください。

[最初の一歩]: SUUMO検索画面の「こだわり条件」から「SOHO可」を選択し、希望エリアの候補物件数を確認する(5分)

自宅兼事務所の経費按分の最適解を事前に確認しておくと、SOHO可物件を選んだ後の税務処理もスムーズになります。

ハック5: 自営業者に強い不動産会社の選定で交渉コストをゼロにする

[対象]: 複数の不動産会社に断られた経験があるフリーランス全員

[効果]: フリーランス対応実績のある会社への切り替えで、申込から内見・契約までのリードタイムを平均2週間短縮

[導入時間]: [低] 会社選定・問い合わせ30分

[見込める効果]: [高]

[手順]:

- 「フリーランス 賃貸 対応」「個人事業主 不動産」で検索し、実績を公開している会社3〜5社をピックアップする(15分)

- 各社の問い合わせページから「フリーランスの審査をサポートできるか」を事前確認する(10分)

- 対応可能と回答した会社に対して、現在の収入・確定申告の状況・希望家賃を事前に伝える(15分)

- 担当者の返答の具体性(「この書類を揃えれば審査できます」など)で会社の対応力を判断する(判断基準:回答が抽象的な場合は別の会社へ)

[コツ]: 「フリーランスの審査書類に慣れた担当者がいる会社」を選ぶことで結果が変わります。会社名より担当者の経験値が重要です。最初の問い合わせで「フリーランスの審査対応実績を教えてもらえますか」と聞くだけで担当者の経験値を測れます。

[なぜ効くのか]: 不動産会社の担当者は保証会社や家主との交渉役も担います(第1段階)。フリーランスの書類審査に慣れた担当者は「どの書類で不安を解消するか」を保証会社に適切に伝えられます(第2段階)。担当者の説明力が審査結果に直接影響するため、不動産会社の選定は書類準備と同等以上に重要な変数です(第3段階)。

[注意点]: 複数の不動産会社に同時に申込を入れると、保証会社への審査照会が重複し、信用情報に複数の照会記録が残ります。1社に絞って申込み、否決後に次の物件へ移る順番申込が基本です。

[最初の一歩]: 希望エリアで「フリーランス可」「個人事業主対応」と明示している不動産会社を1社探して問い合わせる(30分)

とあるフリーランスからは「開業1年目で審査に3回落ちたが、翌年確定申告書を提出したら通過した」という声もありますと(フリーランスで賃貸審査に落ちた体験談)。

CHECK

-> 5つのハックのうち自分の状況に合う1つを選び、今日中に「最初の一歩」を実行する(30分以内)

よくある質問

Q: 5つのハックはどれから実行すべきですか?

A: ハック1(確定申告書3年分の提出)が効果が高く、実行ハードルも低いため最初に取り組むことをおすすめします。

Q: 保証会社を使うと費用はどのくらいかかりますか?

A: 初回保証料は月額家賃の50〜100%が一般的で、以降は年額保証料として月額家賃の10〜15%程度が発生します。月額家賃8万円の場合、初年度は8〜12万円程度が目安です。

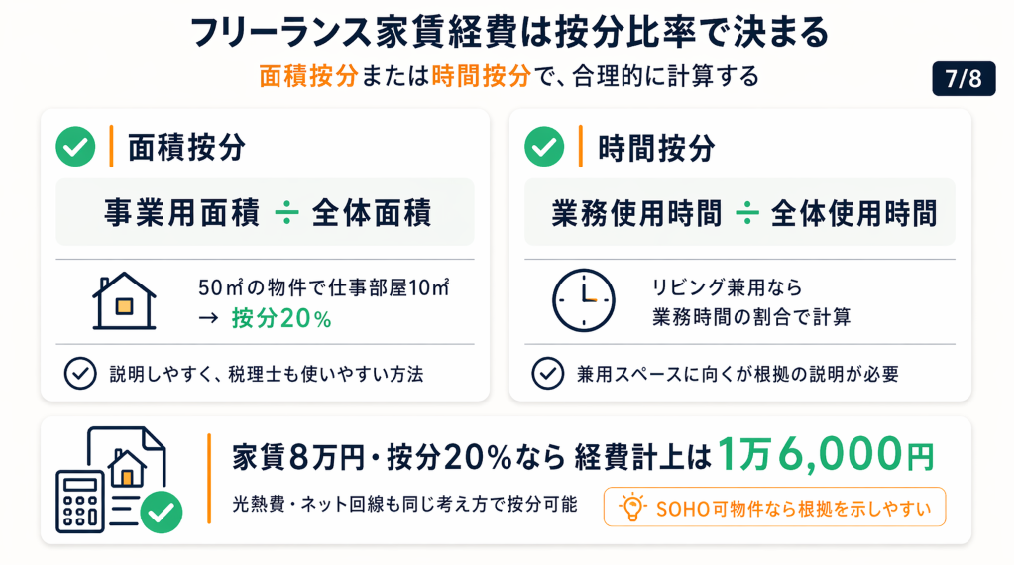

フリーランス家賃経費は按分比率で決まる

自宅を仕事場として使っているフリーランスにとって、家賃の経費計上は節税の重要な手段です。按分計算の方法を正しく理解しておきましょう。

按分計算の基本は面積または時間

自宅兼事務所の家賃を経費計上する方法として、国税庁は面積按分または時間按分を認めています(国税庁:No.2210 必要経費の知識)。

面積按分では「事業に使用している部屋の面積÷物件全体の面積」で計算します。50㎡の物件で仕事専用として使っている部屋が10㎡の場合、按分比率は20%となり、月額家賃8万円のうち1万6,000円が経費計上できます。見落としがちですが、仕事とプライベートを兼用している部屋は「業務使用時間の割合」で按分することが原則であり、100%を経費計上することはできません。

按分比率の合理的な設定方法

税務調査に対応できる按分比率の設定には「合理的な根拠」が必要です。面積按分は計算が明確なため説明しやすく、税理士も推奨するケースが多い方法です。

按分比率の目安として、専用の仕事部屋がある場合は面積按分で30〜50%、リビングを仕事に使っている場合は時間按分で20〜40%程度が現実的な範囲です。初年度は面積按分から始め、税理士に確認しながら比率を調整することをおすすめします。

自宅兼事務所の節税最適解も合わせて参照すると、按分比率の設定から経費計上の全体像を把握できます。

SOHO可物件なら経費計上の根拠がより明確

住居専用物件で事業使用する場合、契約上の使用目的と実態が乖離するリスクがあります。一方でSOHO可物件は「事業使用が許可された物件」であるため、経費計上の根拠として説明しやすく、税務調査時のリスクを下げられます。

自宅兼事務所を検討している場合は、SOHO可物件を選ぶことで審査・経費計上・契約上の整合性の3つを同時に解決できます。これは競合記事のほとんどが触れていない視点ですが、物件の種類と税務処理の整合性は長期的なリスク管理において重要です(LIFULL HOME’S:フリーランスの入居審査解説)。

CHECK

-> 自宅で仕事をしている面積または時間を計算し、按分比率を確定させて次回の確定申告に備える(30分)

よくある質問

Q: 家賃の経費計上は青色申告でないとできませんか?

A: 白色申告でも按分比率に基づいた家賃の経費計上は可能です。ただし青色申告は控除額が大きいため、継続的なフリーランス活動であれば青色申告への切り替えを検討することをおすすめします。

Q: 按分比率は毎年変えてもいいですか?

A: 変更可能ですが、毎年大きく変動すると税務調査時に説明を求められる可能性があります。合理的な根拠(引越し・仕事部屋の変更など)がある場合を除き、一度決めた比率を継続することが無難です。

Q: 家賃以外に按分計算できる費用はありますか?

A: 光熱費・インターネット回線費用・水道代なども同じ按分比率で経費計上できます。詳細は国税庁:No.2210 必要経費の知識をご参照ください。

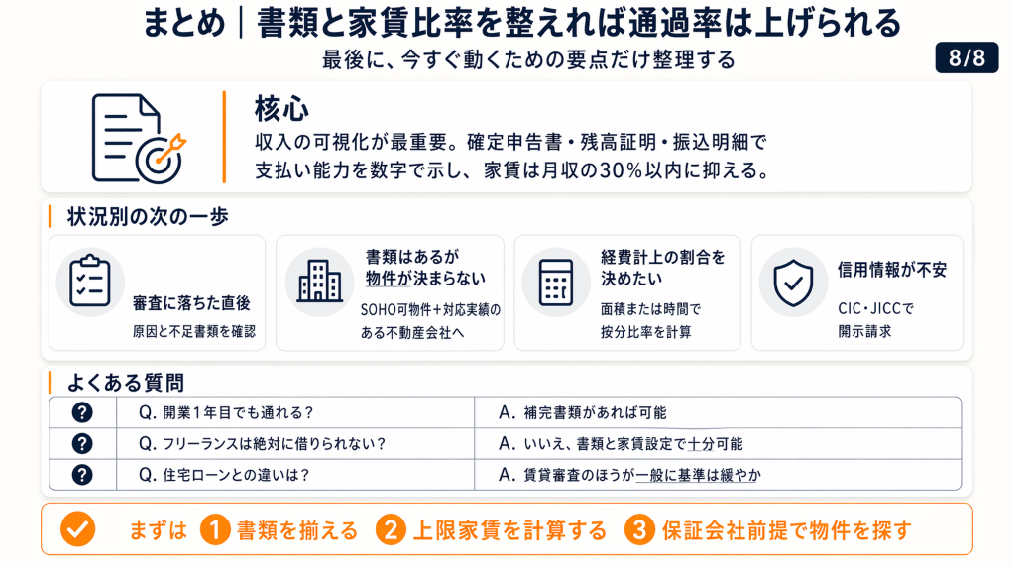

まとめ:フリーランス賃貸は書類と家賃比率で決まる

フリーランスの賃貸審査を通過する核心は「収入の可視化」です。確定申告書3年分・預金残高証明書・振込明細書の3点セットで支払い能力を数字で示し、家賃を月収の3分の1(約33%)以内、できれば30%以内に設定することが確実な通過策です。審査基準は不動産会社や保証会社によって異なりますが、書類と家賃比率の2点を正しく整えれば、開業1年目でも審査通過は現実的な目標です。

焦って複数の物件に同時申込することは逆効果になることがあります。1つずつ丁寧に書類を揃え、担当者と連携して進めることが効果的です。あなたの働き方に合った住まいは必ず見つかります。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 審査に落ちた直後 | 確定申告書の年数と家賃比率を確認し、不足書類を特定する | 15分 |

| 書類は揃っているが物件が決まらない | SOHO可物件に絞り込み、フリーランス対応実績のある不動産会社に問い合わせる | 30分 |

| 経費計上の割合を決めたい | 仕事部屋の面積÷全体面積で按分比率を計算し、税理士に確認する | 30分 |

| 信用情報が不安 | CICで開示請求を行い、滞納記録の有無と保存期間を確認する | 1〜2日 |

フリーランス賃貸 借りれないに関するよくある質問

Q: フリーランスは絶対に賃貸を借りられないのですか?

A: そのようなことはありません。確定申告書・預金残高証明書・保証会社の利用という3点が揃えば、フリーランスでも審査通過は十分可能です。書類準備と家賃設定の見直しが基本の対策です。

Q: 開業1年目でも審査に通れますか?

A: 通過できるケースがあります。確定申告書が1年分しかない場合は、振込明細書(12ヶ月分)・業務委託契約書・預金残高証明書を組み合わせることで収入の継続性を示してください(レバテックフリーランス:賃貸契約の審査に通るには)。

Q: 住宅ローンとの違いは何ですか?

A: 賃貸審査は住宅ローン審査より基準が緩い傾向があります。住宅ローンは金融機関が数千万円単位のリスクを取るため、フリーランスは確定申告書5年分以上・売上の安定性・事業の継続性まで厳しく審査されます。賃貸は家賃×月数のリスクであるため、3年分の申告書と保証会社で対応できるケースが大半です。フリーランスのローン審査通過のポイントも参考にしてください。