この記事でわかること

- 国民年金保険料は月17,510円(2025年度)で前納割引を使えば年間最大1万7,000円節約できる

- 社会保険料控除は上限なし全額控除で、国保・年金・家族分の3種類を漏れなく申告できる

- 扶養には「社保130万円基準」と「税制48万円所得基準」の2種類があり、個人事業主は計算方法が異なる

個人事業主は原則として「国民健康保険」と「国民年金」に加入し、会社員のような社会保険(健康保険・厚生年金)には自動では入れません。2025年度の国民年金保険料は月額17,510円と前年比530円増。本記事では保険の選択肢・扶養条件・控除の書き方を5つのハックとともに解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の社会保険は「国保+国民年金」が基本ですが、保険料の総額は所得・家族構成・居住地によって年間50〜100万円以上になるケースも珍しくありません。加入先の選択・控除の活用・扶養条件の把握、この3点を同時に整理することが保険料負担を最小化する最短ルートです。

今日やるべき1つ

自分の前年所得を把握し、居住する市区町村の国保試算ツールで年間保険料を計算する(所要時間:15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 個人事業主がまず加入する保険を知りたい | 個人事業主の社会保険は国保・国年が基本の3種類 | 5分 |

| 保険料がいくらか計算したい | 個人事業主の社会保険料は所得と家族で変わる3要素 | 7分 |

| 配偶者の扶養に入れるか確認したい | 個人事業主の扶養は社保と税制で2種類の基準で判定 | 5分 |

| 自分が取るべき選択肢を診断したい | 個人事業主の社会保険の選択を3分で診断 | 3分 |

| 確定申告で控除を最大化したい | 個人事業主の社会保険料控除は5つの仕組みで節税 | 8分 |

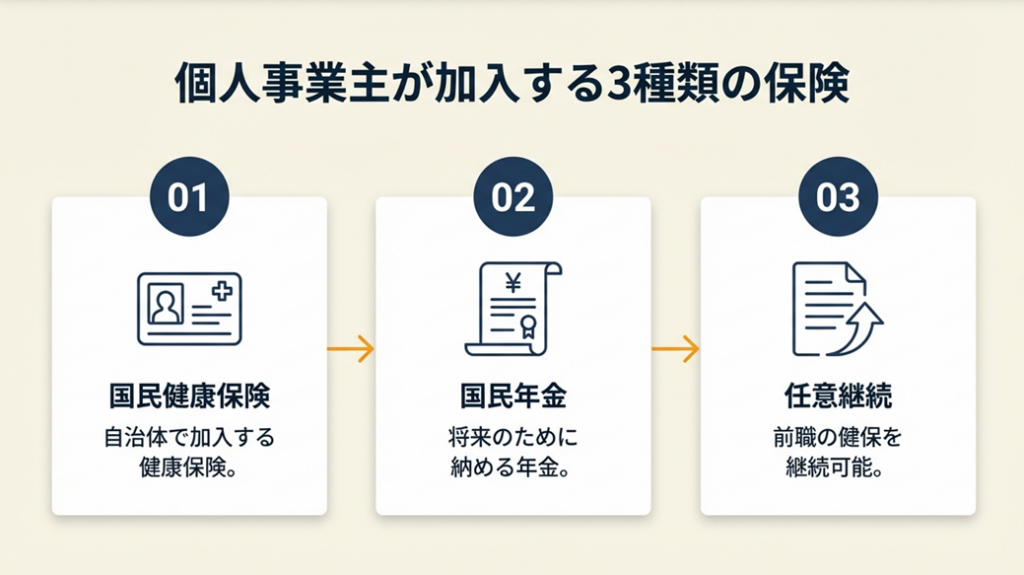

個人事業主の社会保険は国保・国年が基本の3種類

個人事業主になった途端、「どの保険に入ればいいのか」が一気に自分の課題になります。会社員時代は会社が手続きしてくれていたものが、すべて自分に乗っかってくるのですから、戸惑うのは当然です。

個人事業主が原則加入する保険の全体像

日本は国民皆保険・皆年金の国であるため、会社員でも個人事業主でも公的保険への加入が法律上の義務です。個人事業主が加入する保険は、大きく3つに分かれます(日本年金機構「国民年金保険料」)。

まず「国民健康保険」は市区町村が運営する医療保険です。前年所得・世帯人数・年齢に応じて保険料が決まり、自治体によって料率が異なります。会社員が加入する健康保険(協会けんぽ等)には傷病手当金や出産手当金がありますが、国民健康保険にはこれらの給付がありません。病気で長期休業した場合の収入補償は自分で別途備える必要があり、会社員と比べると保障面で大きなハンデとなります。フリーランスが病気・ケガで働けなくなったときの公的制度については別記事で詳しく解説しています。

次に「国民年金」は20歳以上60歳未満の全員が加入する基礎年金です。2025年度(令和7年度)の保険料は月額17,510円(前年度比530円増)で全国一律です。会社員は国民年金に上乗せして厚生年金にも加入するため老後の受取額が増えますが、個人事業主は国民年金のみとなります。将来の年金不足を補う対策(iDeCo・小規模企業共済・国民年金基金など)が、会社員以上に重要になります。

3つ目の選択肢として、退職直後であれば「任意継続」という道もあります。退職前に2か月以上の被保険者期間があれば、退職後20日以内に申請することで最長2年間、元の健康保険を継続できます。ただし保険料は全額自己負担(在職中の約2倍)になる点には注意が必要です。

どの選択肢が有利かはシミュレーションが必須なので、まず居住自治体の試算ツールで国保保険料を確認してください。

国保と社保の保障内容の差を3点で把握

国民健康保険と会社員の健康保険を比較したとき、フリーランスが特に気をつけるべき差は3点です。

1つ目は傷病手当金の有無。病気・ケガで仕事を休んだときに給与の3分の2が最長1年6か月支給される制度が、国保には原則ありません。2つ目は出産手当金の有無。産前産後の休業中の収入補填が国保にはなく、フリーランスの出産は会社員と比べて収入面の保障が薄くなります。フリーランスの育休・出産給付については別記事で解説しています。3つ目は保険料の全額自己負担。会社員は勤め先が半額を負担しますが、個人事業主は保険料を全額自分で払います。

これら3点を理解したうえで、民間の所得補償保険などを組み合わせて備えを作ることが、フリーランスの保険設計の基本です。

退職後の任意継続vs国保、比較すべき3項目

会社を辞めてフリーランスになった直後の最初の分岐点が「任意継続か国保か」の選択です。比較すべき項目は保険料・扶養・手続き期限の3つです。

保険料は必ずシミュレーションが必要で、退職前年の収入が高い場合は任意継続が有利なケースが多く、家族が多い場合も同様です。一方、収入が激減する独立初年度は翌年から国保料が下がる仕組み上、2年目以降に国保へ切り替えた方がトータルで安くなることも多くあります。手続きには退職後20日以内という厳しい期限があるため、独立が決まった時点で早めにシミュレーションしてください。フリーランス独立時の開業手続き全体についてはこちらの完全ガイドが参考になります。

CHECK

-> 市区町村の公式サイトで「国民健康保険料試算」と検索し、前年所得を入力して年間保険料を確認する(15分)

よくある質問

Q: 会社員時代は扶養だったが、個人事業主になっても配偶者の健康保険に入り続けられますか?

A: 収入条件を満たす間は継続可能です。年間収入130万円未満が目安ですが、個人事業主の場合は「売上から必要経費を引いた金額」で判断する健保組合が多く、加入している健保組合に直接確認してください。

Q: 国民年金に加入しないとどうなりますか?

A: 将来の老齢基礎年金が受け取れなくなるほか、障害年金・遺族年金の受給資格も失います。未納期間は追納(最大10年)で補填できますが、利息が加算されるため早期の加入・納付が得策です(日本年金機構 国民年金保険料)。

個人事業主の社会保険料は所得と家族で変わる3要素

「保険料がいくらになるのかイメージできない」という声は非常に多いです。具体的な数字を知ることで、節税や選択肢の比較が一気に現実的になります。

国保保険料の計算式は「所得割+均等割」が基本

国民健康保険料の計算式は「所得割+均等割(+自治体によって平等割)」で構成されます(国税庁 No.1130 社会保険料控除)。所得割は「前年の総所得金額等から基礎控除43万円を引いた賦課基準額」に料率をかけた金額で、均等割は世帯の加入者数に一定額を乗じた金額です。

ここで見落とされがちな「独立1年目の罠」があります。国保保険料は前年の会社員時代の給与所得を基準に計算されるため、独立初年度は収入が安定していなくても高額な保険料が請求される場合があります。前年の給与所得が400万円の場合、地域によっては年間40〜50万円の国保保険料になるケースもあります。この構造を把握せずに独立すると、キャッシュフローが急激に悪化します。国民健康保険の上限109万円を軽減する5つの仕組みも合わせて確認してください。

家族が多いほど国保は割高になる仕組み

国民健康保険には「扶養」の概念がありません。配偶者や子どもがいる場合、それぞれが被保険者としてカウントされ、人数分だけ均等割が追加されます。一方、会社員の健康保険(社保)には扶養制度があるため、配偶者・子どもを追加保険料なしで扶養に入れます。家族が多い個人事業主ほど国保の保険料負担が大きくなる構造です。

会社員だった方が独立した場合、家族全員で年間国保保険料を試算したうえで任意継続と比較することが、1年目の家計を守る最重要ポイントです。

所得300万円・500万円モデルの保険料目安

具体的なイメージとして、東京都内に住む40歳未満・単身者の場合、所得300万円なら国保保険料は年間約30万円前後(自治体差あり)、所得500万円の場合は年間50〜60万円程度になるケースが多いです。これに国民年金保険料(年間21万120円)を加えると、合計で年間50〜80万円規模になります。会社員時代は会社が半額負担していた分がすべて自己負担になると理解することで、独立後の資金計画が立てやすくなります(マネーフォワード クラウド 国民健康保険料節税方法)。収入が増えても手取りが増えない「税金のワナ」についてはこちらの記事が参考になります。

CHECK

-> 「前年所得」「家族の人数」「40歳以上か否か」の3情報を用意し、市区町村の公式シミュレーターで保険料を試算する(15分)

よくある質問

Q: 国保保険料の上限はありますか?

A: あります。2025年度の上限は医療分・後期高齢者支援金分・介護分合計で年間約109万円が目安です(自治体によって異なります)。

Q: 所得が激減した場合、保険料は下がりますか?

A: 前年所得が基準となるため、激減した翌年度から下がります。廃業や大幅減収があった場合は市区町村の窓口に相談することで、減免制度を適用できる場合があります。

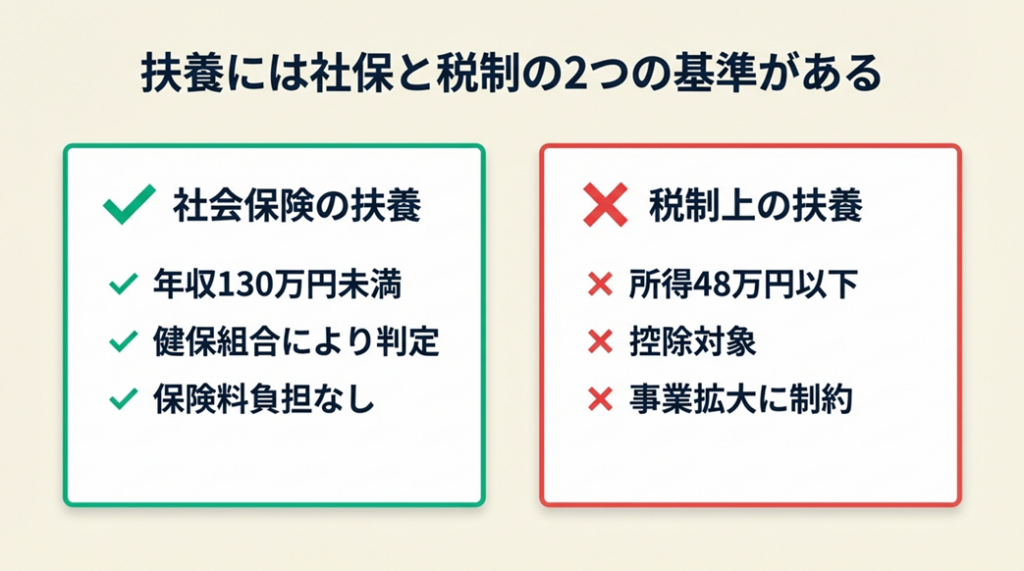

個人事業主の扶養は社保と税制で2種類の基準で判定

「扶養に入れるのかどうか」は多くの方が迷うテーマです。扶養には「社会保険の扶養」と「税制上の扶養」の2種類があり、それぞれ判定基準が異なります。ここを混同すると損をすることもあるので、整理しておきましょう。

社保の扶養は「年収130万円未満」が目安だが個人事業主は要確認

配偶者(会社員)の健康保険に被扶養者として入る場合、年間収入130万円未満(60歳未満の場合)が一般的な目安です。ただし個人事業主の場合、「年収=売上ではなく売上から必要経費を引いた事業所得」と見るか、「売上そのもの」と見るかは健保組合によって異なります。必ず加入している健保組合に直接確認してください。

また、2026年4月からは労働契約内容に基づく年間収入が130万円未満であれば扶養から外れない取り扱いが導入されますが、これは主に給与収入がある方向けの改正であり、個人事業主への適用には別途確認が必要です。

税制上の扶養は「事業所得48万円以下」が基準

所得税・住民税における「扶養控除」や「配偶者控除」の基準は、個人事業主の場合「年間所得48万円以下」です。これは「年収123万円以下(給与所得の場合)」に相当しますが、個人事業主は給与収入ではなく所得(売上-必要経費)で判定します(弥生 個人事業主が扶養に入るには?)。売上が130万円あっても経費が82万円以上あれば所得は48万円未満となり、税法上の扶養条件を満たす場合があります。配偶者控除が個人事業主にも適用される5つの仕組みも参考にしてください。

また、「扶養って2種類あるの?」と感じた方はこちらの年収4段階の壁を3分で診断する記事もお読みください。

CHECK

-> 「自分の年間事業所得(売上-経費)」を計算し、配偶者の健保組合に被扶養者認定の基準を電話または書面で確認する(30分)

よくある質問

Q: 個人事業主が扶養に入ったまま収入を増やすと、突然扶養を外れますか?

A: 月々の収入ベースでモニタリングされるため、月収が恒常的に108,333円を超える状態になると扶養認定が取り消される可能性があります。年間トータルではなく毎月の水準が基準になる点に注意してください。

Q: 個人事業主が扶養に入るメリットとデメリットは何ですか?

A: メリットは国保・国民年金保険料が不要になること(第3号被保険者として年金受給権も確保)です。デメリットは事業所得を48万円以下に抑える必要があるため事業拡大に制約が生まれること、また将来の年金受給額が国民年金のみになる点です。

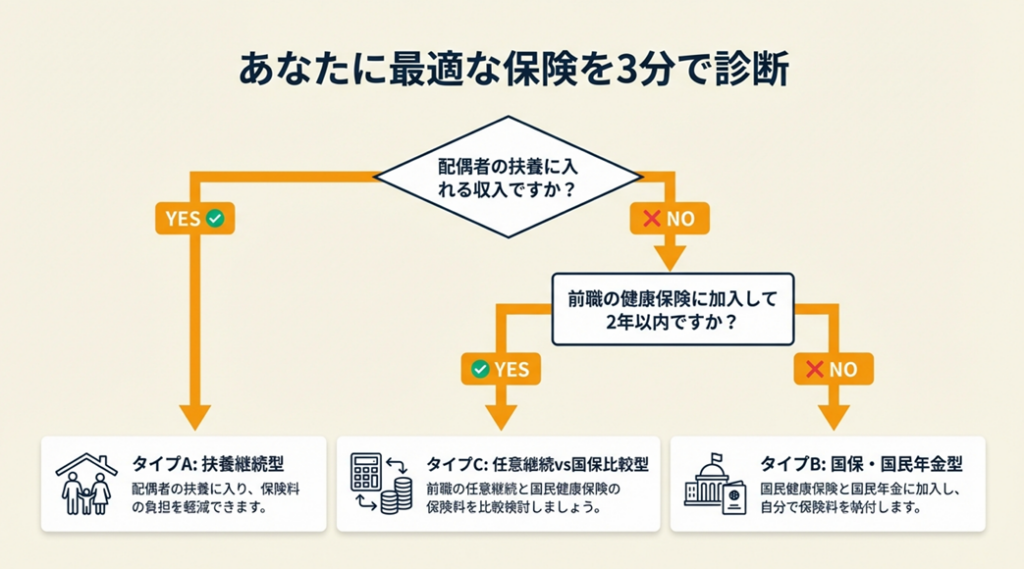

個人事業主の社会保険の選択を3分で診断

「自分はどの選択をすべきか」と迷う方も多いです。状況ごとに最適な選択肢は異なりますので、3つの質問で絞り込んでください。

Q1: 現在、配偶者(会社員)の健康保険の扶養に入れる収入水準ですか?

- Yes → Q2へ

- No → Q3へ

Q2: 今後も年間事業所得を48万円以下に抑えて働く予定ですか?

- Yes → タイプA: 扶養継続型

- No → タイプB: 国保・国民年金型

Q3: 直近6か月以内に会社員を退職しましたか?

- Yes → タイプC: 任意継続vs国保比較型

- No → タイプB: 国保・国民年金型

タイプA: 扶養継続型

現状を維持しながら、事業が成長して収入が増えた際に切り替えを検討してください。毎月の事業所得が月8〜9万円を超えるようになったタイミングで扶養条件を再確認することが大切です。フリーランスの扶養テクニックを詳しく知りたい方はこちら。

タイプB: 国保・国民年金型

居住市区町村の試算ツールで年間保険料を確認し、節税のために国民年金の前納割引(2年前納で最大約1万5,000〜1万7,000円お得)と確定申告での社会保険料控除を最大限活用してください。

タイプC: 任意継続vs国保比較型

退職後20日以内に判断が必要です。扶養家族がいる場合は任意継続が有利なことが多く、単身かつ退職後に収入が激減する場合は国保が有利になる傾向があります。両方の保険料を試算したうえで比較することが不可欠です(フリーランス互助会「国保・任意継続の徹底比較」)。

CHECK

-> 上記診断でタイプCになった方は、任意継続の保険料(協会けんぽの保険料表で確認)と国保試算額を比較する(20分)

よくある質問

Q: 任意継続中に国保に切り替えられますか?

A: 任意継続は原則2年間の強制継続で、加入者の都合で途中解除はできません(一部の健保組合では規定が異なる場合があります)。加入前に切り替え条件を確認してください。

Q: 国保料の減免制度はどんな人が使えますか?

A: 前年所得が一定基準以下の世帯は均等割の7割・5割・2割の自動軽減が適用されます。倒産・解雇・廃業等による非自発的離職の場合は特例軽減が適用される自治体もあります。

個人事業主の社会保険料控除は5つの仕組みで節税

保険料の支払いは負担感が大きいですが、確定申告で社会保険料控除を漏れなく申告することで税負担を確実に下げられます。知っているかどうかで年間の手取りが数万円変わるケースも珍しくありません。確定申告全体の流れを把握したい方はこちらのガイドが役立ちます。

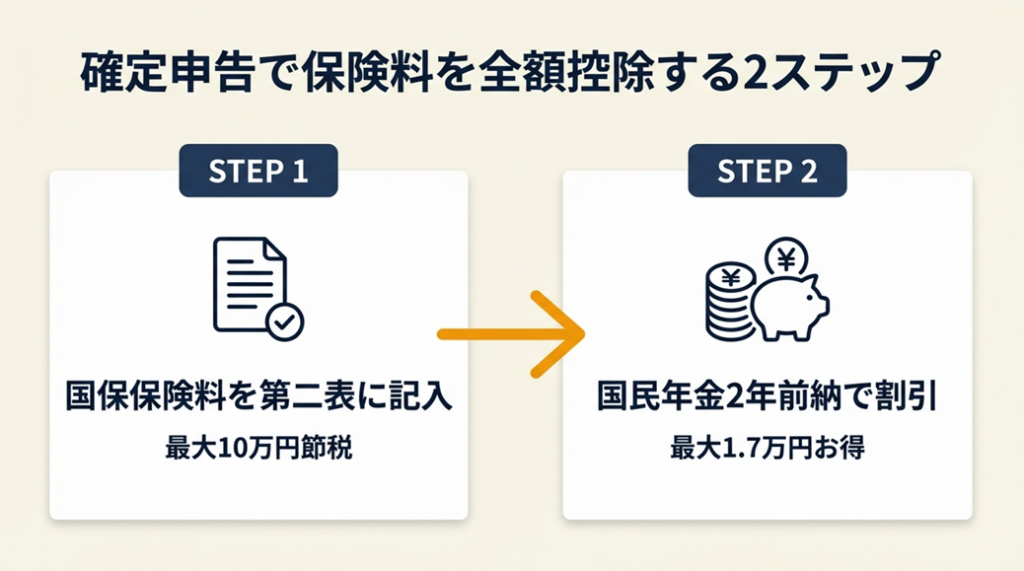

ハック1: 国保保険料を確定申告第二表に正確に記入して全額控除

- 【対象】: 国民健康保険に加入しているすべての個人事業主・フリーランス

- 【効果】: 支払った国保保険料の全額を所得から控除。所得税率20%の人なら年間保険料50万円で最大10万円の節税

- 所要時間:約30分(書き方の確認を含め初回)

- 効果:大

- 【手順】:

- 市区町村から届いた「国民健康保険料納付済通知書」または窓口での納付済証明を用意する(5分)

- 確定申告書第二表「社会保険料控除⑬」欄の「社会保険の種類」に「国民健康保険」と記入する(2分)

- 「支払保険料」欄に1月1日〜12月31日の実際の納付済額を記入する(3分)

- 第一表「社会保険料控除」欄に第二表の合計額を転記する(1分)

- 国民年金の場合は日本年金機構から届く「社会保険料(国民年金保険料)控除証明書」を申告書に添付する(5分)

- 【ポイント】: 国民健康保険料は控除証明書の添付不要で全額控除できます。領収書や納付通知書で支払い額を確認して正確に記入するだけで控除が受けられます。

- 【なぜ効くのか】: 社会保険料控除は「支払った金額の全額」が所得から差し引かれる数少ない所得控除です。上限がないため、年間保険料が多い個人事業主ほど節税効果が大きくなります。所得が下がることで住民税にも連動して軽減効果が出る仕組みです(国税庁 No.1130 社会保険料控除)。

- 【注意点】: 自動天引きされる特別徴収(年金天引き等)分は「年金受給者本人が支払った」扱いになるため、代わりに申告することはできません。「誰が支払った保険料か」を必ず確認してください。

- 【最初の一歩】: 市区町村の国保窓口またはマイナポータルで「納付済保険料額」を確認する(15分)

ハック2: 国民年金の2年前納で最大1万7,000円節約+全額控除

- 【対象】: 収入が安定しており、まとまった資金を用意できる個人事業主

- 【効果】: 2年前納(口座振替)を選択すると毎月払いより最大約1万7,000円の割引。前納した年に全額を社会保険料控除として申告可能

- 所要時間:申し込み約20分(口座振替の場合、申込期限は毎年2月末)

- 効果:中

- 【手順】:

- 「ねんきんネット」にログインまたは年金事務所に連絡する(10分)

- 2年前納を希望する口座振替の申し込みを2月末までに完了する(10分)

- 前納した年の確定申告で「前納保険料の全額」を社会保険料控除として申告する(5分)

- 翌年度の控除証明書が届いたら保管しておく(随時)

- 【ポイント】: 2年前納(口座振替)が保険料割引と控除タイミングの両面で最も効率的です。ただし2年分の資金拘束が生じる点はトレードオフです。

- 【なぜ効くのか】: 前納制度は保険料の「先払い割引」で、まとめて払うほど割引率が高くなります。前納した年に全額を所得控除に計上できるため、その年の税額を一気に下げる効果があります。所得が多い年に前納することで節税効果を最大化できます。国民年金追納で節税する5つの仕組みも参考にしてください。

- 【注意点】: クレジットカードでの前納は口座振替と割引額が同じではないため、ポイント還元率が高いカードを使う場合は個別にシミュレーションしてください。

- 【最初の一歩】: 「ねんきんネット」にアクセスし、前納額の試算ページを確認する(10分)

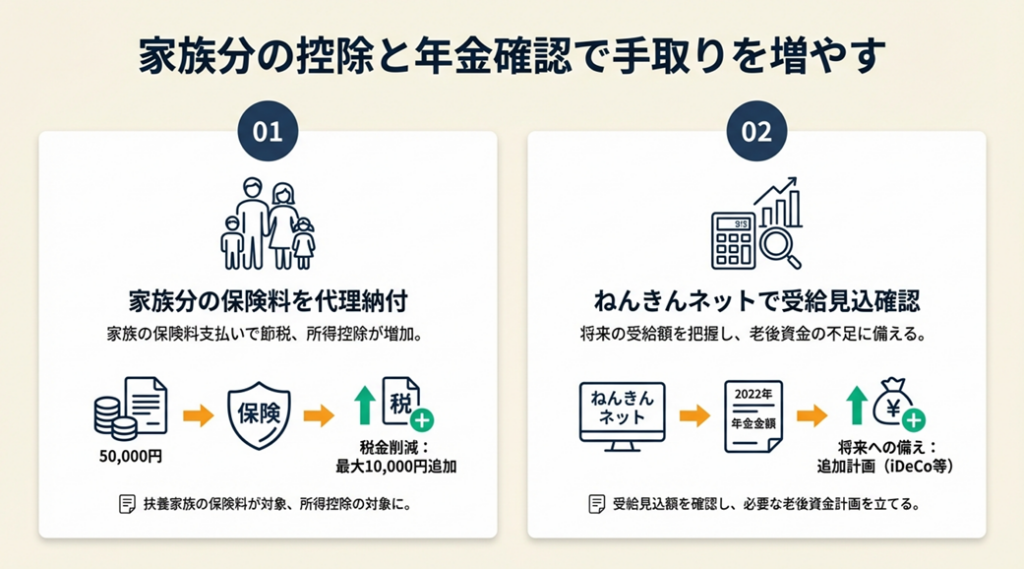

ハック3: 家族分の保険料を代わりに払って控除を追加計上

- 【対象】: 生計を一にする家族(配偶者・親・子)が国保や国民年金に加入している個人事業主

- 【効果】: 家族の保険料を代わりに支払うと、支払った本人の確定申告で追加の社会保険料控除が認められる。家族分5万円なら所得税率20%で最大1万円の追加節税

- 所要時間:支払い口座の確認約15分

- 効果:中

- 【手順】:

- 生計を一にする家族の国保・国民年金保険料の納付書を確認する(5分)

- 家族の保険料を自分の口座や現金から支払う(随時)

- 確定申告第二表の社会保険料控除欄に「続柄(妻・子等)」と「支払保険料額」を記入する(5分)

- 国民年金の場合は家族宛に届いた控除証明書を添付する(2分)

- 【ポイント】: 年金から天引きされている家族の介護保険料や国保料を代わりに申告することはできません。「現金・口座振替で自分が支払った分だけ」が対象です。

- 【なぜ効くのか】: 「生計を一にする」家族の保険料は、実際に支払った人が控除を受けられます。収入が少ない家族が申告しても節税効果は低く、所得が多い自分が申告することで控除の税効果を最大化できます。社会保険料控除で国民年金が全額対象になる仕組みも合わせて確認してください。

- 【注意点】: 家族が青色事業専従者として給与を受け取っている場合、生計一の扱いが複雑になります。この場合は税理士への確認を強くお勧めします。

- 【最初の一歩】: 家族全員の保険料納付書を一か所に集め、「誰が誰の保険料を支払っているか」を整理するリストを作成する(20分)

ハック4: ねんきんネットで老後年金を確認して不足対策を決める

- 【対象】: 国民年金のみ加入の40代以上の個人事業主で老後資金が不安な方

- 【効果】: 現状の受給見込みを把握することで、iDeCo・国民年金基金・付加年金の必要額が明確になる。早期に追加策を講じることで老後の手取りを月数万円単位で改善できる可能性がある

- 所要時間:約20分

- 効果:大

- 【手順】:

- マイナポータルまたはねんきんネットにアクセスする(5分)

- 「年金見込み額試算」から現状の加入実績に基づく見込み額を確認する(10分)

- 国民年金のみ40年加入した場合の満額(2025年度:月額約68,000円)と比較し、不足額を把握する(3分)

- 不足を補う追加策(iDeCo・国民年金基金・付加年金400円/月)を検討する(随時)

- 【ポイント】: 40代から始めると20〜25年の運用期間が確保でき、iDeCoの掛金は全額所得控除になるため現役時代の節税と老後対策が同時に実現できます。年収500万円の人がiDeCoに毎月5万円拠出すると年間12万円前後の節税効果になります。iDeCo節税シミュレーションで自分の節税額を確認してください。

- 【なぜ効くのか】: ねんきんネットで現状の受給見込みを「見える化」することで、漠然とした不安が具体的な数値になります。数値が明確になると必要な追加策の種類と金額が決まり、無駄なく対策できます。

- 【注意点】: 付加年金と国民年金基金は同時に加入できません。

- 【最初の一歩】: マイナポータルにログインし「年金見込み額の確認」を開く(15分)

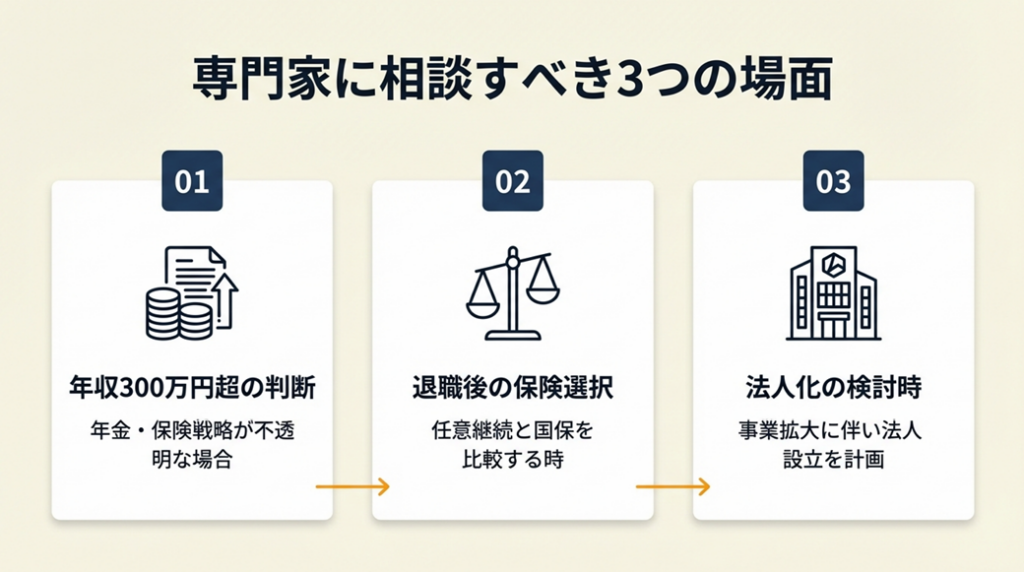

ハック5: 社労士・税理士に相談すべき3つの場面

- 【対象】: 年収300万円以上で保険・年金・節税の方針が決まっていない個人事業主

- 【効果】: 適切なタイミングで専門家に相談することで、最適な保険選択・節税策の漏れ・手続きミスを未然に防げる。相談料(1時間5,000〜15,000円)以上の節税・損失回避効果が得られることが多い

- 所要時間:事前準備30分+相談1時間

- 効果:大

- 【手順】:

- 「年間所得」「家族構成」「現在の加入保険」「来年の収入見込み」の4情報を書き出す(15分)

- 「社会保険と節税を一緒に相談したい」場合は税理士へ、「雇用や社会保険手続きのみ」は社会保険労務士へ依頼先を決める(5分)

- 初回相談(有料・無料問わず)を予約し、事前準備した4情報と確定申告書控えを持参する(随時)

- 相談後に提案された対策を次の申告前に実施する(適宜)

- 【ポイント】: 「何を聞いたらいいかわからない」という状態でも大丈夫です。「現状の説明と疑問点の列挙」だけ準備していれば、専門家がその場で論点を整理してくれます。完璧な質問を準備する必要はありません。税理士への依頼を検討すべきタイミングも参考にしてください。

- 【なぜ効くのか】: 個人事業主の保険・税金は「自分に最適な組み合わせ」が複数あり、インターネットの一般情報だけでは個別状況に合わせた最適解にたどり着けないことが多いためです。専門家は横断的に整合性を取りながら提案できるため、情報の「抜け漏れ」や「矛盾」を防げます。

- 【注意点】: インターネット上の「節税スキーム」の中には、税務調査で否認されるリスクのある方法も含まれます。過激な節税策は試みる前に必ず専門家に確認してください。

- 【最初の一歩】: 日本税理士会連合会または全国社会保険労務士会連合会のサイトで近くの専門家を検索する(10分)

独立してから保険選びに迷ったあるフリーランスは「任意継続と国保を試算して比べてみたら、1年目は任意継続の方が安く、2年目以降は国保に切り替えた方が得だとわかった」と振り返っています(フリーランス互助会「国保・任意継続の徹底比較」)。

CHECK

-> 今年の確定申告で社会保険料控除の記入漏れがないか第二表を見直し、国保・国民年金・家族分の3種類がすべて記載されているかを確認する(10分)

よくある質問

Q: 確定申告でiDeCoと社会保険料控除は同時に使えますか?

A: 使えます。iDeCoの掛金は「小規模企業共済等掛金控除」として、社会保険料控除とは別の欄に記入します。どちらも全額控除対象で、同時に申告することで課税所得を最大限圧縮できます。iDeCo確定申告は3ステップで完了します。

Q: 国民年金の控除証明書をなくしてしまいました。どうすれば再発行できますか?

A: 日本年金機構のねんきんネットまたは電話(0570-003-004)で再発行を依頼できます。e-Taxを使う場合は控除証明書の添付が不要です(5年間の保管義務があります)。

社会保険料を最適化:2026年3月時点の5ポイント

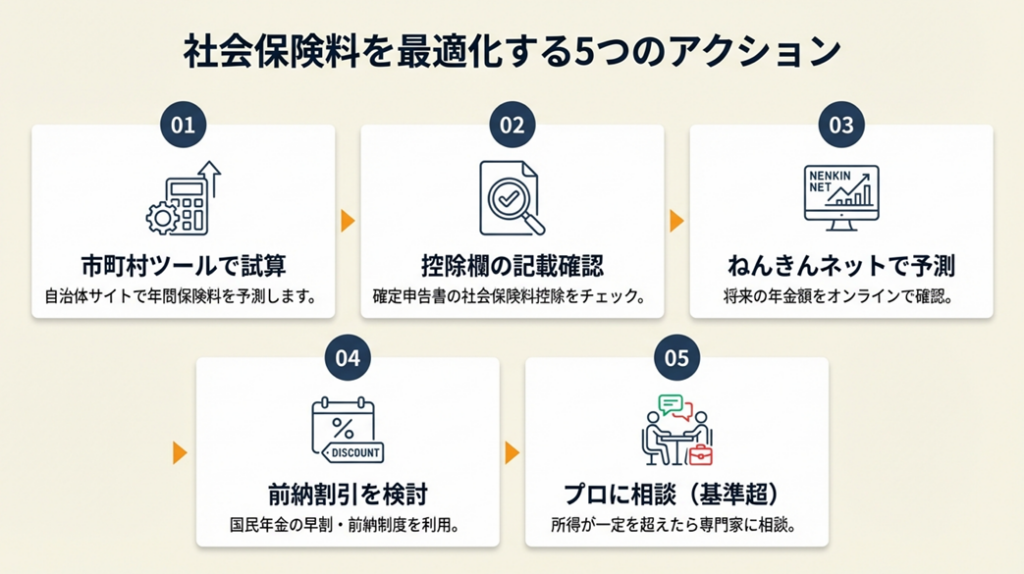

個人事業主の社会保険は「どれが安いか」ではなく「自分の所得・家族構成・将来設計に合った選択か」で判断することが重要です。国保・国民年金への加入義務を正確に理解したうえで、前納割引・社会保険料控除・扶養条件の活用という3つのアクションを組み合わせることで、保険料負担を最小化しながら必要な保障を確保できます。

保険に関する選択は一度決めると長期間影響が続きます。年収が増えてきたとき、家族構成が変わったとき、法人化を検討するときの3つのタイミングで必ず見直しを行ってください。法人化で社会保険に切り替える選択肢についてはこちらの記事が参考になります。

| 状況 | 次の一歩 | 所要時間 |

| 保険料の全体像を把握したい | 市区町村の国保試算ツールで年間保険料を計算 | 15分 |

| 控除を漏れなく申告したい | 確定申告第二表の社会保険料控除欄を見直す | 10分 |

| 老後の年金を把握したい | ねんきんネットで見込み額を確認 | 20分 |

| 最適な選択を確認したい | 税理士・社労士に初回相談を予約 | 60分 |

個人事業主の社会保険に関するよくある質問

Q: 個人事業主は社会保険(健康保険・厚生年金)には絶対入れないですか?

A: 個人事業主のままでは原則加入できませんが、例外があります。法人化(会社設立)して自分を役員にした場合は社会保険への加入義務が生じます。また、一定の業種の個人事業所(常時5人以上の従業員がいる事業所など)は強制適用の対象になる場合があります。詳細は年金事務所(日本年金機構)に確認してください。役員1人でも入る社会保険加入義務の3条件も参考にしてください。

Q: 国民年金の免除・猶予制度は受けやすいですか?

A: 前年所得が一定以下であれば全額・4分の3・半額・4分の1免除を申請できます。猶予された期間は受給資格期間には算入されますが、将来の年金額は減ります。10年以内の追納で不足分を補填できるので、収入が少ない年は必ず活用を検討してください(日本年金機構 国民年金保険料)。国民年金免除の4条件と申請7ステップも確認してください。

Q: 社会保険料控除に上限はありますか?

A: 上限はありません。支払った金額の全額が所得から差し引けます。国保・国民年金・家族分の保険料を合計した全額が対象で、課税所得が大きく下がります(国税庁 No.1130 社会保険料控除)。