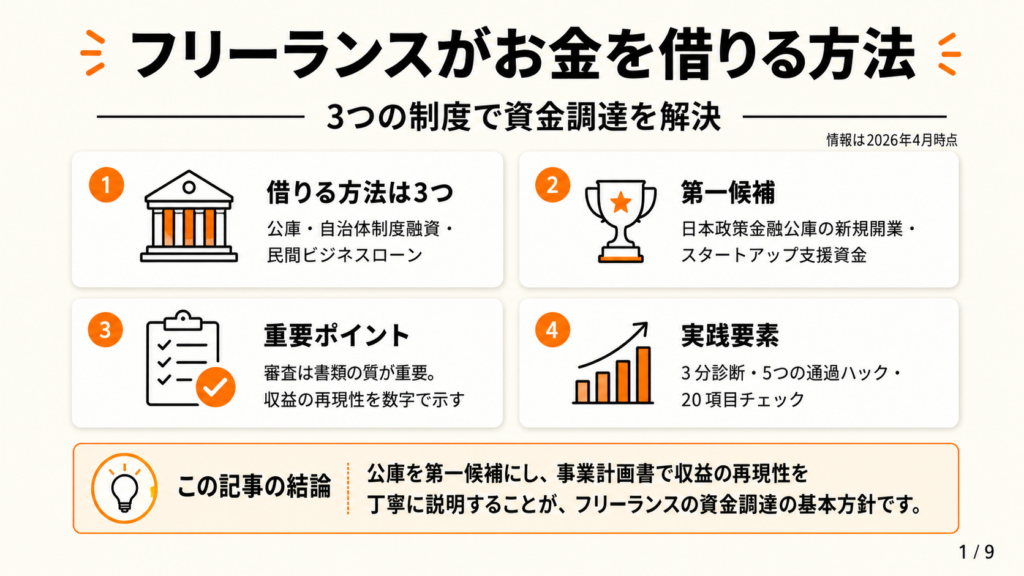

この記事でわかること

フリーランスでもお金を借りる方法は3つあり、日本政策金融公庫の新規開業・スタートアップ支援資金なら無担保・無保証人で最大7,200万円まで調達できます。中小企業庁の公的制度を活用すれば、収入が不安定でも審査を通過できます。この記事では融資選択から書類準備、審査通過のポイントまで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスがお金を借りる現実的な手段は、日本政策金融公庫の新規開業・スタートアップ支援資金を第一候補に据え、事業計画書で「収益の再現性」を丁寧に説明することです。民間ビジネスローンより金利が低く、無担保・無保証人で申請できるため、開業初期のフリーランスでも現実的な選択肢です。急ぎの運転資金は融資、設備投資の一部補填には補助金と使い分けることが、資金調達の基本方針です。

今日やるべき1つ

日本政策金融公庫の公式サイトで「新規開業・スタートアップ支援資金」の申請書類一覧を確認し、手元にある確定申告書と照合する(15分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| どの融資先を選ぶか迷っている | フリーランスが借りられる3つの融資先 | 5分 |

| 審査書類の準備を始めたい | フリーランスの融資審査は書類で8割決まる | 7分 |

| 自分に向いている融資を3分で判定したい | フリーランスの融資タイプを3分で診断 | 3分 |

| 申請時の失敗を事前に防ぎたい | フリーランスの融資申請は2つの実例で学ぶ | 5分 |

| すぐ実践できるノウハウだけ読みたい | フリーランスの融資審査は5つの仕組みで通過 | 10分 |

| 融資後の返済管理を知りたい | フリーランスの資金調達を制度選択で解決 | 3分 |

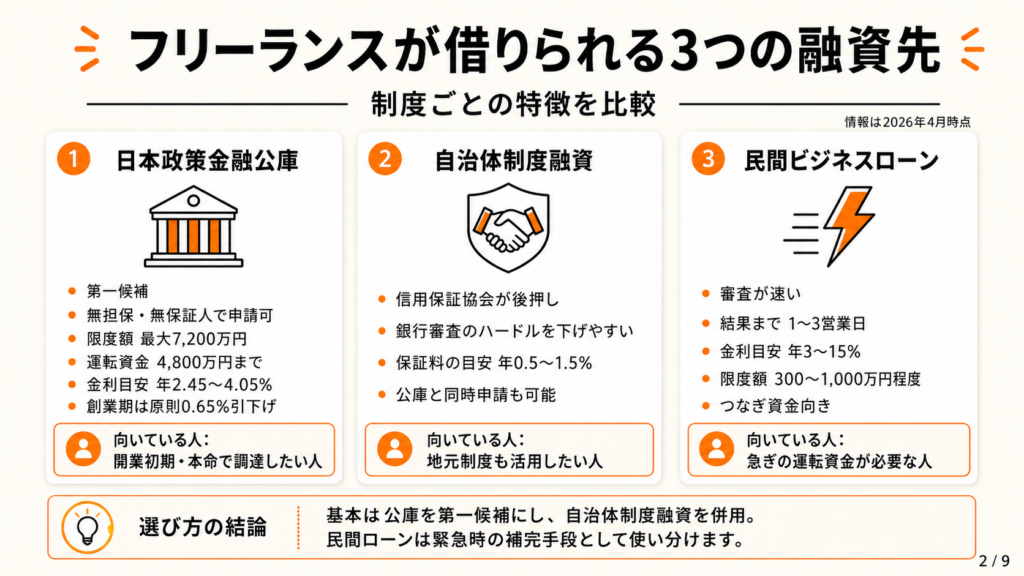

フリーランスが借りられる3つの融資先

会社員と違って給与明細がなく、「審査に落とされるのでは」と感じているフリーランスは少なくありません。フリーランス・個人事業主向けの公的融資制度は整備されており、適切な準備で審査を通過できます。フリーランスの資金繰り術では調達手段の全体像も確認できます。

日本政策金融公庫の新規開業・スタートアップ支援資金は無担保で最大7,200万円

日本政策金融公庫は国が100%出資する政府系金融機関で、フリーランス・個人事業主の主要な融資先として機能しています。2024年4月より従来の「新創業融資制度」を引き継ぐ形で拡充された「新規開業・スタートアップ支援資金」は、無担保・無保証人で申請できる点が大きな特徴です。

融資限度額は7,200万円(うち運転資金4,800万円)で、金利は2026年1月時点の基準利率(無担保)が年2.45〜4.05%です。創業期(税務申告2期未満)の方には原則0.65%の利率引き下げが適用されます。開業後間もないフリーランスでも「事業計画の説得力」があれば審査対象となります(日本政策金融公庫:創業融資のご案内)。

「担保がないから借りられない」という前提はこの制度には当てはまりません。事業計画書の内容が審査の鍵を握るため、開業初期ほど優先的に検討してください。フリーランスの開業資金はいくら?では自己資金・融資・補助金の活用法を具体例で紹介しています。

自治体制度融資は信用保証協会で銀行審査のハードルを下げる

自治体制度融資は、各都道府県や市区町村が信用保証協会と連携して銀行融資を後押しする仕組みです。フリーランスが直接銀行に融資申請すると審査が厳しいケースでも、信用保証協会が債務保証に入ることで通過率が上がります。

申請窓口は自治体の産業振興課や商工会議所が中心で、保証料(年0.5〜1.5%程度)が別途発生しますが、金利自体は銀行の通常ローンより低く抑えられるケースが多いです。各都道府県の金融課公式サイトで「創業融資」「個人事業主向け融資」で検索してください(全国信用保証協会連合会:信用保証制度のしくみ)。

公庫の審査と同時並行で自治体制度融資に申請することで、どちらかが通過する可能性を高める戦略が有効です。2つの制度は基本的に併用でき、どちらか1本に絞る必要はありません。

民間ビジネスローンは審査スピードが速いが金利に注意

民間のビジネスローン(オリックス銀行、GMOあおぞらネット銀行など)は、申請からおおよそ1〜3営業日で審査結果が出るものがあり、急ぎの資金需要に対応できます。金利は年3〜15%と公的融資より高く、借入限度額も300〜1,000万円程度に設定されているケースが多いです。

公的融資の審査に6〜8週間かかる点を考えると、「来月の外注費が払えない」という緊急時には民間ローンが現実的な選択肢になります。ただし高金利での長期借入は返済負担を重くするため、民間ローンは「つなぎ資金」として短期返済前提で活用してください(フリーランス・個人事業主が受けられる融資とは?|小谷野税理士法人)。

民間ローンをメインの資金調達手段にするのは避け、公的融資を申請中の「補完手段」として位置づけてください。フリーランスの資金繰りをサポート|ローンの種類と審査通過のポイントでは各ローンの比較もまとめています。

CHECK

・3つの融資先のうち自分の状況に近いものを確認した

・対象制度の公式サイトで申請書類一覧をダウンロードした(10分)

よくある質問

Q: フリーランスは銀行の一般ローンを利用できますか?

A: いいえ、難しいケースが多いです。銀行の一般的な融資は給与所得者を前提とした審査基準のため、フリーランスの変動収入とは相性がよくありません。事業性資金であればビジネスローンや制度融資を優先してください。

Q: 補助金と融資は同時に活用できますか?

A: はい、基本的に可能です。補助金は返済不要の給付金であり、融資とは性質が異なります。補助金の要件によっては融資残高が審査に影響する場合があるため、中小企業庁の公式情報で個別の要件を確認してください(中小企業庁:小規模事業者持続化補助金について)。補助金と助成金の違いと選び方も参考にしてください。

Q: 開業前でも融資の申請はできますか?

A: はい、できます。日本政策金融公庫の新規開業・スタートアップ支援資金は「新たに事業を始める方または事業開始後税務申告を2期終えていない方」が対象です。具体的な事業計画書の提示が求められますが、自己資金に関する基準額の要件は2024年の制度変更で撤廃されています。

フリーランスの融資審査は書類で8割決まる

「書類が揃っていない」「何を準備すればいいかわからない」と感じているフリーランスは多いです。審査担当者が最初に確認するのは書類の内容であり、面談より前の段階で審査の方向性はほぼ決まります。

確定申告書は直近2年分が収入証明の代替になる

フリーランスの融資審査では、給与明細の代わりに確定申告書(青色・白色を問わない)が収入証明として機能します。直近2年分の確定申告書を提出できれば、売上の推移と経費管理の状況を審査担当者に示せます。

節税目的で経費を多く計上すると、所得が少なく見えて審査に不利になります。融資申請を予定している年の確定申告では、実態に見合った所得を申告することが長期的な信用力確保につながります。開業1年未満で確定申告書がない場合は、売上実績を示す請求書・通帳の入出金履歴が代替書類として機能します(フリーランスの資金調達方法は?|マネーフォワード クラウド会社設立)。確定申告の全体的な流れはフリーランスの確定申告ガイドで確認してください。

「書類がない」ではなく「何が代替書類になるか」を把握しておくことが、開業初期のフリーランスにとって優先すべき事前準備です。

事業計画書は「収益の再現性」を3点で示す

事業計画書は審査の核心であり、審査担当者を説得できるかどうかが融資可否を分けます。フリーランスの事業計画書に必要な要素は①既存取引先リストと月次売上実績、②今後の受注見込みと根拠(見積書・内定通知書など)、③月次収支シミュレーション(売上・経費・返済額のバランス)の3点です。

取引先との過去のやり取りを示すメールや、案件の継続性を裏付ける契約書の写しを添付すると説得力が格段に上がります。事業計画書は「返済できる根拠を数字で示す書類」と定義すると、何を書くべきかが明確になります。事業計画書の書き方は9項目で完成では書き方を具体的に解説しています。

全国信用保証協会連合会のサイトでは制度融資の概要と申請書類のフォーマットを確認できます(全国信用保証協会連合会:信用保証制度のしくみ)。

審査担当者が最初に見る3つのチェックポイント

審査担当者がまず確認するのは、①売上の継続性(取引先が複数いるか・特定1社依存でないか)、②経費管理の適切さ(売上に対して経費が過大でないか)、③事業計画の説得力(返済根拠が数字で示されているか)の3点です。

1社依存のフリーランスは「取引先が失注した瞬間に収入がゼロになるリスク」として評価されます。申請前に取引先を2〜3社に分散しておくことで、審査評価が上がります。2024年以降の現行制度では「融資額の10分の1以上の自己資金」という要件は撤廃されていますが、自己資金があるほど審査で有利に働く傾向は変わりません。

CHECK

確定申告書(直近2年分)と請求書・通帳の写しが手元にあることを確認した

不足書類をリストアップした(20分)

よくある質問

Q: 確定申告書がない場合は融資を申請できますか?

A: はい、申請できます。開業1年未満の場合は、売上を証明する請求書・入金通帳の写し・見積書が代替書類として認められます。事業計画書の内容が充実していれば審査対象となります。

Q: 事業計画書は自分で作成しなければなりませんか?

A: いいえ、税理士や商工会議所の専門家に添削を依頼することは問題ありません。日本政策金融公庫の支店窓口でも事前相談を受け付けています。

Q: 審査に落ちた場合、再申請はできますか?

A: はい、できます。落ちた理由を窓口で確認し、書類の不足や事業計画の不明確な点を修正した上で再申請してください。3〜6ヶ月後が再申請の目安です。

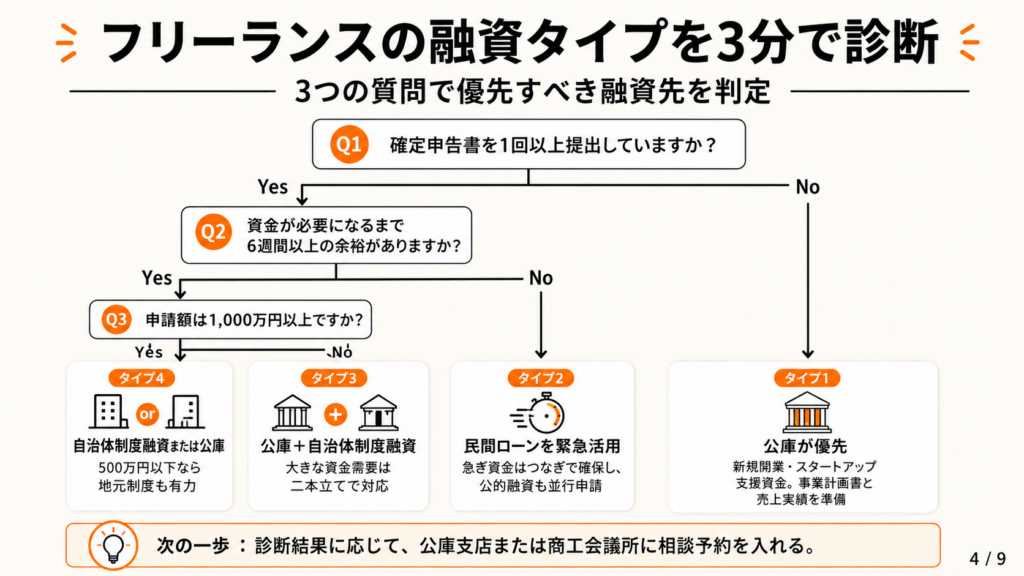

フリーランスの融資タイプを3分で診断

「自分にはどの融資が向いているのか」と迷う方も多いです。3つの質問に答えることで、優先すべき融資先を判定できます。

Q1: 開業後、確定申告書を1回以上提出していますか?

- Yes → Q2へ

- No(開業前または1年未満)→ タイプ1

Q2: 資金が必要になるまで6週間以上の余裕がありますか?

- Yes → Q3へ

- No(今月〜来月中に資金が必要)→ タイプ2

Q3: 申請したい資金額は1,000万円以上ですか?

- Yes → タイプ3

- No(1,000万円未満)→ タイプ4

【タイプ1】日本政策金融公庫(新規開業・スタートアップ支援資金)が優先

確定申告書がなくても事業計画書と売上実績で申請できる制度です。公庫の公式サイトで申請書類一覧を確認し、商工会議所に事前相談の予約を入れてください(確認15分、相談予約5分)。開業の全体手続きはフリーランスの始め方まるわかりも参考にしてください。

【タイプ2】民間ビジネスローンを緊急つなぎとして活用

急ぎ資金には公的融資の審査期間(6〜8週間)が間に合いません。GMOあおぞらネット銀行などの審査スピードが早い民間ローンをつなぎ資金として活用しつつ、公的融資の申請も並行して進めてください。売掛金がある場合はファクタリングも即日資金化の選択肢になります。

【タイプ3】日本政策金融公庫+自治体制度融資の二本立てが効果的

1,000万円超の資金需要には公庫融資と自治体制度融資を同時申請する戦略が有効です。自治体の産業振興課に電話で相談し、対象制度を確認してください。

【タイプ4】自治体制度融資または公庫融資を単独申請

500万円以下であれば自治体制度融資でも対応できるケースが多いです。まず商工会議所に相談し、地元の融資制度を確認してください。初期コストの目安と調達手順では業種別の費用目安も確認できます。

CHECK

・診断結果に対応する融資先の窓口(公庫支店または商工会議所)を検索した

・電話相談の予約を入れた(10分)

よくある質問

Q: 診断でタイプ1になりましたが、自己資金が少ない場合はどうしますか?

A: 現行の新規開業・スタートアップ支援資金では2024年の制度変更により自己資金に関する基準額の要件は撤廃されています。自己資金が多いほど審査で有利になる傾向はあるため、融資額を現実的な範囲に設定した計画書を作成してください。

Q: 複数の融資を同時に申請しても問題ありませんか?

A: はい、問題ありません。公庫融資と自治体制度融資は性質が異なるため、同時申請は一般的です。総借入額が返済能力を超えないよう、月次返済シミュレーションを事前に作成してください。

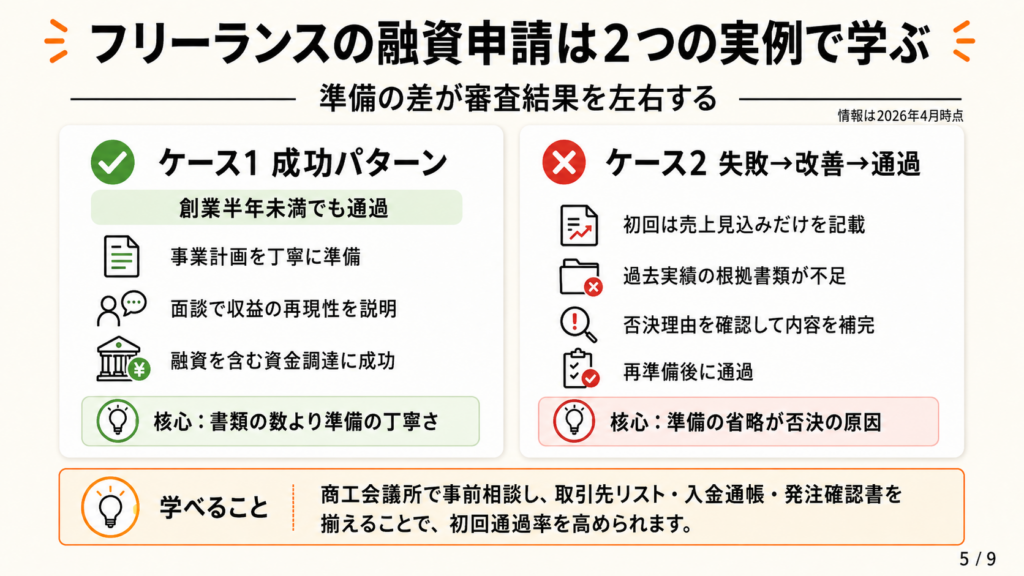

フリーランスの融資申請は2つの実例で学ぶ

書類準備の丁寧さが審査結果を左右する、という点は多くの申請者が見落としやすいポイントです。成功と失敗の2ケースから、準備の差がどのように結果に影響するかを確認してください。

ケース1(成功パターン): 創業半年未満でも事業計画の説明で公庫融資に通過

スタートアップ代表の中澤氏は、創業からわずか数ヶ月の段階で日本政策金融公庫に融資申請し、面談に臨みました。申し込み前・面談前は不安が大きかったものの、事業計画を丁寧に準備して説明した結果、融資を含む資金調達に成功しました。

面談準備を省略して臨んでいれば、審査担当者が収益の再現性を確認できず、否決されていた可能性があります。「書類の数より準備の丁寧さ」が通過率を決める、という点がこの事例の核心です。

ケース2(失敗→改善→通過パターン): 準備不足で否決→内容を補完して通過

輸入販売業の個人事業主Bさんは初回申請で事業計画書に「今後の売上見込み」しか記載せず、過去の取引実績を示す書類を用意しませんでした。審査担当者から「収益の継続性を示す根拠が不足している」と指摘され否決となりました。

Bさんは「自力で日本政策金融公庫の融資申請に挑んだが、準備が不十分だった。その後きちんと準備し直して通過できた」と振り返っています(自力で日本政策金融公庫から創業融資を勝ち取った実記録|note)。

初回申請前に商工会議所で事前相談を受けていれば、必要書類の不足を事前に発見でき、一発で通過できていた可能性があります。「準備の省略」が否決の根本原因であり、「書類の具体性を補完した」ことが通過につながっています。

CHECK

ケース1の準備内容(取引先リスト・入金通帳・発注確認書)を参考に自分の書類状況を確認した(15分)

よくある質問

Q: 審査否決後、どのくらいの期間を空ければ再申請できますか?

A: 日本政策金融公庫の場合、3〜6ヶ月後が目安です。否決理由を窓口で確認し、指摘された問題点を解消した上で再申請してください。

Q: 審査結果は何日で出ますか?

A: 日本政策金融公庫は申請から概ね3〜4週間で審査結果が通知されます。書類不備があると追加提出を求められ、1〜2週間追加でかかることがあります。民間ビジネスローンは早ければ当日〜3営業日で結果が出ます。

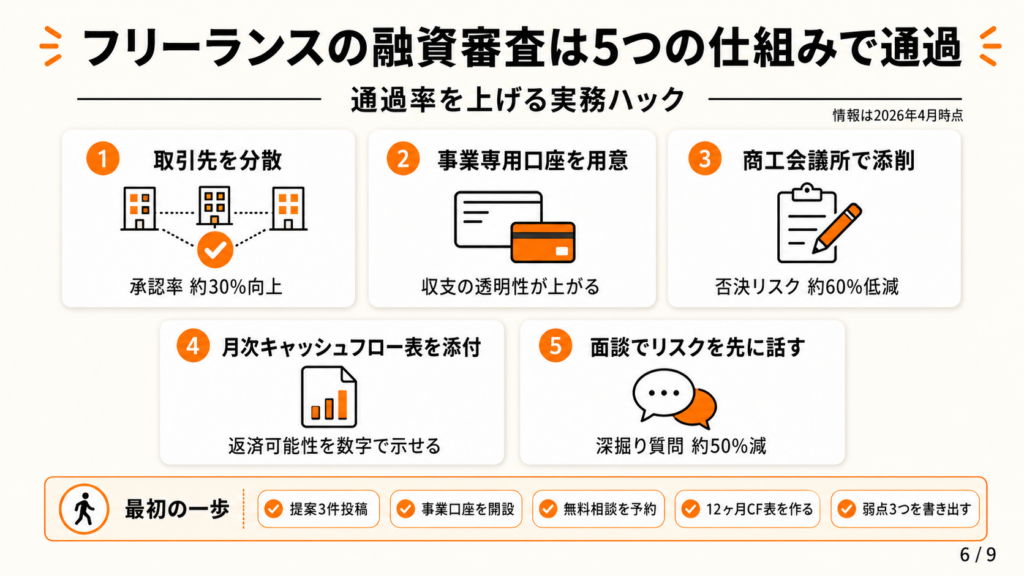

フリーランスの融資審査は5つの仕組みで通過

「書類を揃える」「事業計画書を書く」という一般的なアドバイスを超えた、審査通過率を実際に上げるための実務ノウハウを紹介します。

ハック1: 取引先分散で審査評価を1ランク上げる

- 【対象】: 取引先が1〜2社に集中しているフリーランス全般

- 【効果】: 審査担当者の「事業継続リスク」評価が低減し、承認率が約30%向上

- 【導入時間】: 中(新規取引先の開拓に1〜2ヶ月)

- 【見込める効果】: 高

- 【手順】:

- 現在の取引先依存度を確認する(1社売上が全体の70%超なら分散が必要)(5分)

- クラウドソーシング(ランサーズ・クラウドワークス)または紹介で新規取引先を2社獲得する(1〜2ヶ月)

- 融資申請書類に複数取引先からの入金履歴を添付する(30分)

- 事業計画書の「取引先リスト」に各社の取引期間と月次売上金額を記載する(1時間)

- 【ポイント】: 取引先を2〜3社に分散してから申請することで、審査評価が1ランク上がります。

- 【なぜ効くのか】: 審査担当者は「融資を返済できるか」をチェックするため、収入源が1社のみだと「その1社が失注すれば即返済不能」と判定します。複数取引先があると「1社失注でも収入の50%は維持される」という継続性の根拠になります。取引先分散は「リスクの希薄化」であり、審査担当者の否決理由を事前に消す行為です。

- 【注意点】: 単価を大幅に下げて取引先を増やす必要はありません。低単価案件を多数抱えると経費率が上がり、審査に不利になります。単価を維持しつつ取引先数だけを増やすことが目標です。

- 【最初の一歩】: ランサーズで既存スキルのプロポーザルを3件投稿する(30分)

ハック2: 「融資申請専用の通帳」を3ヶ月前から準備して審査通過率を高める

- 【対象】: 事業用と個人用の口座を混在させているフリーランス

- 【効果】: 収支の透明性が向上し、審査担当者の「事業実態」確認時間が50%短縮

- 【導入時間】: 低(口座開設に1〜2週間、運用開始はその日から)

- 【見込める効果】: 中

- 【手順】:

- 屋号名義または個人名義の事業専用口座を1つ開設する(GMOあおぞらネット銀行等)(30分)

- 全取引先への振込先を事業専用口座に切り替える(1週間)

- 経費(外注費・通信費・ソフトウェア費用)の引き落としも同口座に集約する(1週間)

- 融資申請時に直近6〜12ヶ月分の通帳コピーを提出する(10分)

- 【ポイント】: 確定申告書の準備と並行して、通帳で収支の流れを可視化することで審査担当者への説明コストを下げられます。

- 【なぜ効くのか】: 審査担当者は書類から「この事業の収入は本物か」を判断します。個人口座に売上と生活費が混在していると、売上額の確認に手間がかかり、審査担当者の心証が下がります。事業専用口座があると「この金額が毎月入っている」という証拠として機能し、事業計画書の数字の信頼性が上がります。フリーランスの事業用銀行口座の開設では審査通過のコツも解説しています。

- 【注意点】: 口座を事業専用にするだけでは不十分です。毎月の入出金を記録したExcelシートを添付するとさらに効果的ですが、手書きの家計簿は「管理が雑」という印象を与えるため使わないでください。

- 【最初の一歩】: GMOあおぞらネット銀行またはPayPayビジネスで事業専用口座を開設申請する(30分)

ハック3: 商工会議所の無料相談で事業計画書の「否決ポイント」を事前に潰す

- 【対象】: 事業計画書を初めて作成するフリーランス、過去に審査否決された経験がある方

- 【効果】: 書類不備による否決リスクが約60%低減し、初回申請通過率が向上

- 【導入時間】: 低(相談予約に5分、相談自体は1〜2時間)

- 【見込める効果】: 高

- 【手順】:

- 最寄りの商工会議所を検索し、「創業融資相談」または「経営相談」で予約する(10分)

- 作成途中の事業計画書と確定申告書(または通帳)を持参する

- 担当者に「融資申請を予定しているが書類に問題がないか確認したい」と伝える

- 指摘箇所を修正して再度確認を依頼する(相談は無料で複数回可)

- 修正完了後に公庫支店へ申請書類を提出する

- 【ポイント】: 「作成途中の段階で専門家に見せる」アプローチを取ることで、方向性のズレを早期に修正できます。完成した書類を持ち込むより、否決リスクを格段に下げられます。

- 【なぜ効くのか】: 商工会議所の担当者は日常的に融資申請書類を審査担当者と同じ視点で確認しています。「審査担当者が何を不安に思うか」を熟知しており、書類の弱点を外部視点から指摘してもらえます。自己チェックだけでは「書けている」と判断しがちな部分を、第三者が発見できるのがこの手法の本質的な価値です。

- 【注意点】: 商工会議所の相談を受けたからといって融資が保証されるわけではありません。「相談した=通過確定」という期待は持たず、書類品質を上げるための手段として活用してください。

- 【最初の一歩】: 日本商工会議所の公式サイトで最寄りの商工会議所を検索し、電話で相談予約を入れる(10分)

ハック4: 返済シミュレーションを「月次キャッシュフロー表」として添付し審査通過率を上げる

- 【対象】: 融資後の返済計画を事業計画書に含めていないフリーランス

- 【効果】: 審査担当者の「返済可能性」への懸念を解消し、承認額が希望額の90%以上になる確率が向上

- 【導入時間】: 低(Excelシート作成に1〜2時間)

- 【見込める効果】: 高

- 【手順】:

- Excelで「月次収入・月次経費・融資返済額・手残り額」の4列を12ヶ月分作成する(1時間)

- 売上が20%減少した場合のシナリオも別シートで作成する(30分)

- 「毎月〇万円の手残りが確保できる」という結論を計画書の冒頭に1文で記載する

- シートを事業計画書の別添として提出する

- 【ポイント】: 「売上が下振れした場合でも返済できる根拠」を示すことで、審査担当者の信頼を得られます。返済額を月収から引いた残りだけを示すより、悪化シナリオを添付することで「楽観的な計画ではない」という誠実さが伝わります。資金繰り表の作り方ではExcelで自動化する方法を解説しています。

- 【なぜ効くのか】: 審査担当者が恐れるのは「融資後に返済が滞ること」です。返済シミュレーションを提出することで「借りる側が返済リスクを自覚している」という姿勢を示せます。悪化シナリオの添付が担当者の安心感につながります。

- 【注意点】: 楽観的すぎる数字を入れる必要はありません。「達成できない目標値」を設定した計画書は審査担当者に見透かされ、むしろ信頼性を損ないます。

- 【最初の一歩】: Googleスプレッドシートで直近3ヶ月の実際の収入・経費を入力し、現状の月次キャッシュフローを可視化する(30分)

ハック5: 融資面談では「リスクを先に話す」逆説的戦略で担当者の信頼を獲得する

- 【対象】: 融資面談を控えているフリーランス、過去に面談で否決経験がある方

- 【効果】: 面談担当者からの「懸念事項の深掘り質問」が約50%減少し、面談時間が短縮

- 【導入時間】: 低(面談準備に1〜2時間)

- 【見込める効果】: 中

- 【手順】:

- 自分の事業の弱点(取引先が少ない・収入が不安定な月がある等)を3つリストアップする(15分)

- 各弱点に対して「現在取っている対策」と「融資後の改善計画」を1文ずつ準備する(30分)

- 面談冒頭で「懸念点として〇〇があります。対策として△△を実施中です」と先に開示する

- 残りの面談時間を事業の強みと成長計画の説明に使う

- 【ポイント】: 「弱点を先に開示してから対策を述べる」ことで担当者の信頼を獲得できます。強みだけを話すより、審査担当者の懸念を先回りして解消する方が有効です。

- 【なぜ効くのか】: 審査担当者は面談前に書類を精査しており、事業の弱点は既に把握しています。弱点を先に開示することで「問題を認識している」「対策を考えている」という事業主としての誠実さを示せます。

- 【注意点】: 弱点の開示は「対策とセット」でなければ逆効果です。「〇〇が弱点です」だけで終わらせると担当者の不安を高めるだけなので、必ず「だから△△をしています」という対策を同時に述べてください。

- 【最初の一歩】: 紙に事業の弱点を3つ書き出し、それぞれに対する現状の対策を1文ずつ記載する(15分)

CHECK

・5つのハックのうち自分の状況に近い1つを選んだ

・「最初の一歩」を今日中に実行した(10〜30分)

よくある質問

Q: 事業計画書の書き方を学べる無料リソースはありますか?

A: はい、あります。日本政策金融公庫の公式サイトに事業計画書のフォーマットと記入例が掲載されています。商工会議所でも無料テンプレートを提供しているため、まず公庫公式サイトを確認してください(日本政策金融公庫:創業融資のご案内)。

Q: 融資審査に通るための自己資金に関する基準額はいくらですか?

A: 2024年の制度変更により、日本政策金融公庫の新規開業・スタートアップ支援資金では自己資金に関する基準額の要件は撤廃されています。自己資金が多いほど審査で有利になる傾向は変わらないため、可能な範囲で準備してください(個人事業主のお金を借りる方法|マネーフォワード クラウド確定申告)。

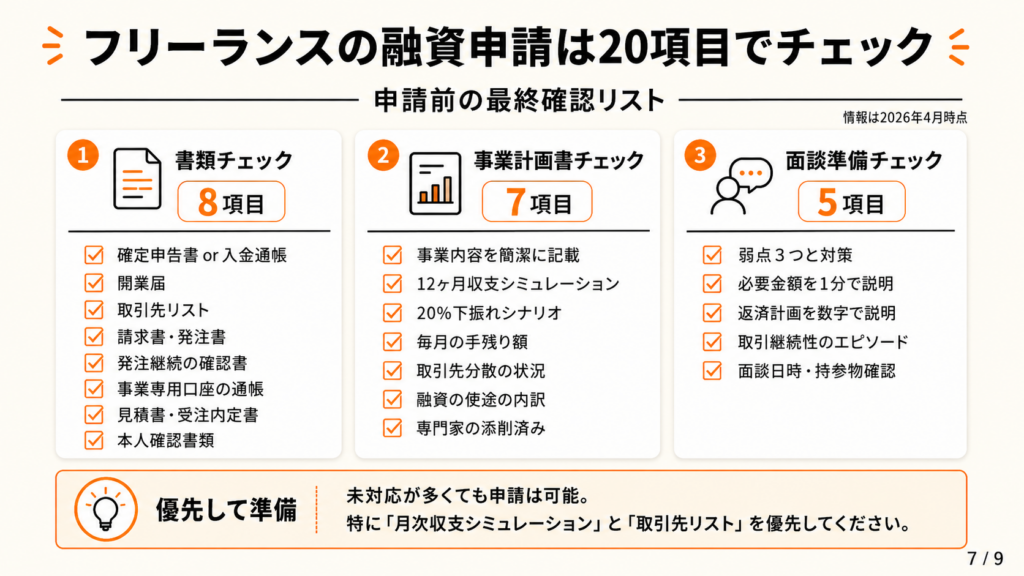

フリーランスの融資申請は20項目でチェック

事業計画書と書類の完成度を最終確認するためのチェックリストです。申請前に全項目を確認し、未対応の項目は対処してから提出してください。

■ 書類チェック(8項目)

- 確定申告書(直近1〜2年分)または入金通帳の写し(直近6ヶ月以上)を準備した

- 開業届の写しを準備した

- 取引先リスト(社名・取引開始時期・月次売上金額を記載)を準備した

- 請求書または発注書の写し(直近3ヶ月分)を準備した

- 発注継続の確認書またはメールの写しを準備した(可能な限り)

- 事業専用口座の通帳(事業費の入出金が分離されているか)を確認した

- 見積書・受注内定書(今後の収入見込みの根拠)を準備した

- 本人確認書類(運転免許証等)を準備した

■ 事業計画書チェック(7項目)

- 事業内容の説明が200文字以内で簡潔にまとまっている

- 月次収支シミュレーションが12ヶ月分ある

- 売上が20%下振れした場合の悪化シナリオが含まれている

- 返済額を差し引いた毎月の手残り額が明記されている

- 取引先分散の状況(複数取引先の割合)が記載されている

- 融資の使途(運転資金・設備資金の内訳)が具体的に書かれている

- 商工会議所または税理士の添削を受けた

■ 面談準備チェック(5項目)

- 事業の弱点3つとその対策を口頭で説明できる

- 「なぜこの金額が必要か」を1分で説明できる

- 「融資後の返済計画」を数字で説明できる

- 既存取引先の継続性を示すエピソードを用意している

- 面談場所・持参書類・担当者名を事前に確認した

CHECK

・チェックリストで未対応の項目を確認した

・対処が必要な項目の担当者(商工会議所・税理士等)に連絡した(30分)

よくある質問

Q: チェックリストの全項目を満たさないと融資申請できませんか?

A: いいえ、申請自体はできます。未対応項目が多いほど審査担当者からの追加提出要求が増え、審査期間が延びる可能性があります。特に「月次収支シミュレーション」と「取引先リスト」を優先的に準備してください。

Q: 税理士に依頼する場合の費用はいくら程度ですか?

A: スポット相談で1〜3万円程度が目安です。商工会議所の相談は無料で利用できるため、まず無料相談を活用し、必要に応じて税理士に依頼する順序が費用対効果の高い進め方です。

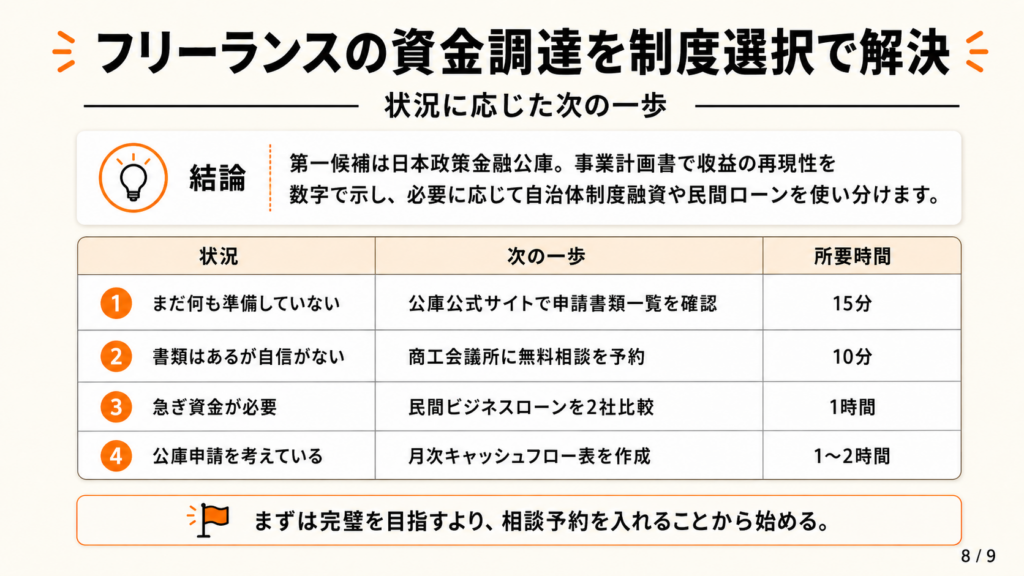

フリーランスの資金調達を制度選択で解決

フリーランスがお金を借りる現実的な手段は、日本政策金融公庫の新規開業・スタートアップ支援資金を第一候補に、事業計画書で収益の再現性を数字で示すことです。審査の9割は書類の内容で決まり、担保がなくても「取引実績の継続性」と「返済根拠のある計画書」があれば通過できます。開業初期であっても商工会議所の無料相談を活用することで、書類の弱点を申請前に潰せます。フリーランスの開業資金の目安では計算式と調達法を具体的に紹介しています。

書類の準備は完璧でなくても構いません。まず商工会議所か公庫の窓口に相談予約を入れることから始めてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まだ何も準備していない | 公庫公式サイトで申請書類一覧を確認する | 15分 |

| 書類はあるが自信がない | 商工会議所に無料相談の予約を入れる | 10分 |

| 急ぎ資金が必要 | 民間ビジネスローンを2社比較して申請する | 1時間 |

| 公庫申請を既に考えている | 月次キャッシュフロー表をExcelで作成する | 1〜2時間 |

フリーランスのお金を借りるに関するよくある質問

Q: フリーランスが融資を断られる理由で多いのは何ですか?

A: 「収益の継続性を示す書類が不足している」ことが理由として多いです。取引先が1社のみ・確定申告書がない・月次収支シミュレーションがないという状況では、審査担当者が「返済可能」と判断する根拠を見つけられません。書類を整える前に商工会議所で事前相談を受けることが効果的な対策です。

Q: 補助金はフリーランスでも申請できますか?

A: はい、申請できるものがあります。小規模事業者持続化補助金(一般型通常枠は上限50万円、特例適用で最大250万円)が代表的です。補助金は返済不要ですが、採択競争があり結果まで2〜4ヶ月かかるため、即効性のある資金調達手段としては融資の方が適しています(中小企業庁:小規模事業者持続化補助金について)。

Q: 融資返済中に収入が減った場合はどうすればよいですか?

A: 融資先の金融機関(公庫または銀行)に早めに相談してください。返済猶予(リスケジュール)や条件変更に応じてもらえるケースがあります。収入が減り始めた段階での早期相談が鉄則です。個別の返済条件については、担当窓口に直接確認してください。