この記事でわかること

- 確定申告書1期分・CIC無傷・事業1年以上の3条件で審査通過率が大幅改善

- 銀行より消費者金融の方が承認率が約3倍高い理由と選び方

- CIC開示30分で否決リスクを約70%下げる具体的な手順

フリーランスでも確定申告書1期分・事業年数1年以上・CICに傷なしの3条件を満たせば、消費者金融カードローンの審査通過率は大幅に改善します。本記事では審査落ちの原因から通りやすい金融機関の選び方まで7ステップで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスのカードローン審査は「収入の安定証明」が重要なカギです。確定申告書・開業届・CIC情報の3点セットを整えれば、消費者金融系のカードローンであれば審査通過の現実的なルートが開けます。銀行カードローンに落ちた場合でも、金融機関を適切に選び直すことで承認につながるケースは少なくありません。

今日やるべき1つ

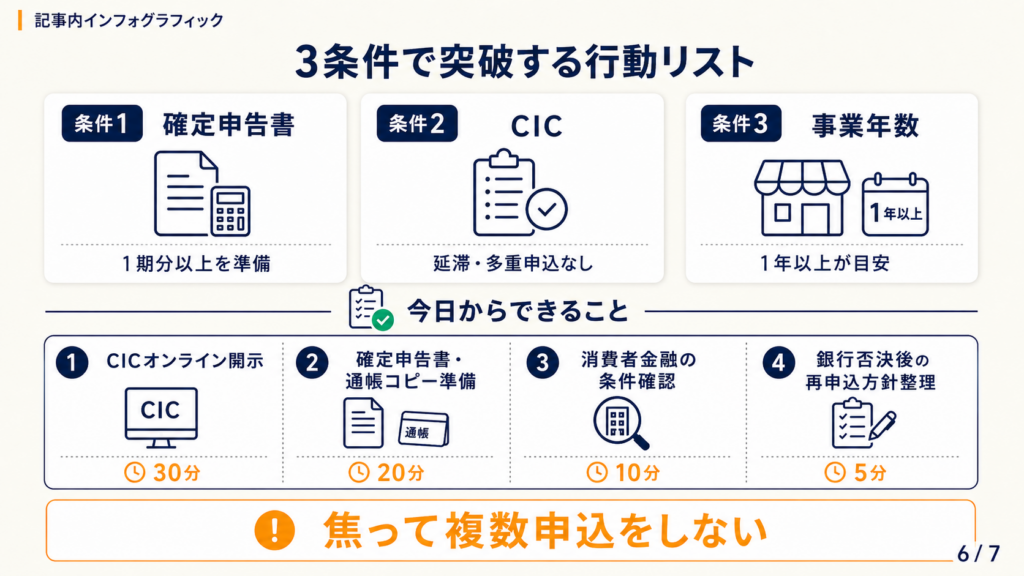

CICの信用情報を開示し、延滞・多重債務の有無を確認してから申込先を絞ってください(所要時間:30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| フリーランス審査の基本を知りたい | フリーランスカードローン審査は3要素で決まる | 5分 |

| 銀行か消費者金融か迷っている | フリーランスは消費者金融が審査通過3倍有利 | 5分 |

| 審査落ちの原因を特定したい | フリーランス審査の対応を5分で診断 | 5分 |

| 必要書類を揃えたい | フリーランスカードローン審査は5つの仕組みで突破 | 10分 |

| 審査通過後のリスク管理を知りたい | まとめ:フリーランスカードローン審査は3条件で突破 | 3分 |

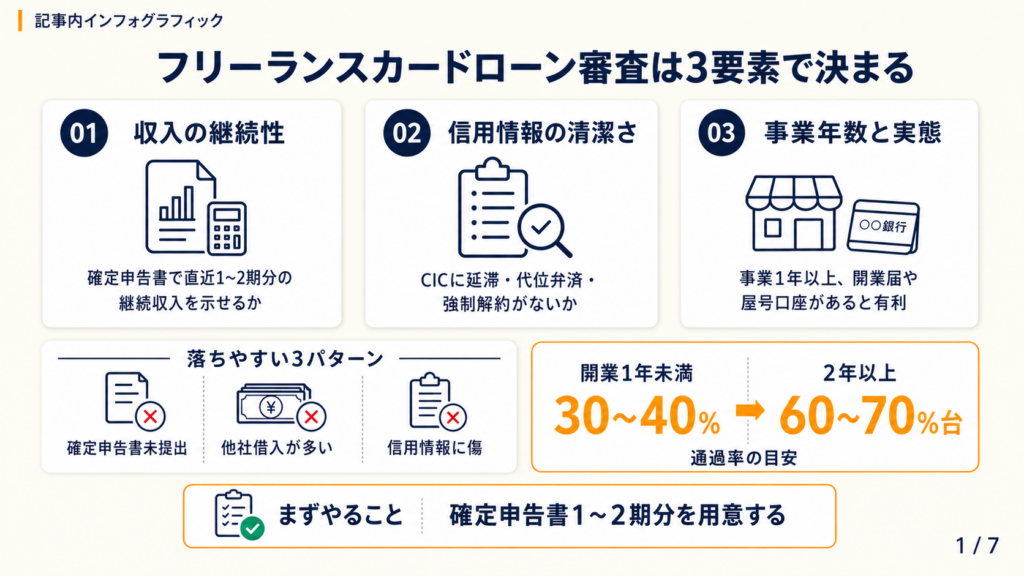

フリーランスカードローン審査は3要素で決まる

「フリーランスだから審査は無理」とあきらめている方も多いですが、審査通過を左右する要素は3つに絞られます。どの要素が不足しているかを把握すれば、対策は明確です。

フリーランス審査の評価軸は収入・信用・事業年数

カードローン審査は属性評価(スコアリング)で行われます。フリーランスの場合、金融機関が重視するのは次の3軸です。

第一は「収入の継続性」です。確定申告書で直近1〜2期分の収入が確認できる状態が条件です。1期分あれば消費者金融では申込可能なケースが多く、2期分揃うと銀行系でも審査テーブルに乗りやすくなります。「収入がある」だけでは不十分で、「収入が継続している証拠」を書類で示せるかどうかが合否を分けます。詳細は貸金業法Q&A:金融庁をご参照ください。

第二は「信用情報の清潔さ」です。CIC(個人信用情報機関)のデータに延滞・代位弁済・強制解約の記録があると、収入が十分でも審査落ちになります。信用情報は開示請求で本人確認できるため、申込前に必ずチェックしてください。

第三は「事業年数と実態」です。開業して1年未満の場合、収入実績が少なく審査スコアが下がります。開業届の提出や屋号付き口座の保有は、事業の継続性を示す副次的な証跡として機能します。

審査で落ちるフリーランスの3つのパターン

審査落ちには傾向があります。約80%のケースでは、①確定申告書未提出、②他社借入の多さ、③信用情報の傷のいずれかが原因です。「フリーランスだから落ちた」のではなく、書類と信用状態が原因である場合がほとんどです。

後述の診断フローで原因を特定してから対策を取ることで、再申込の成功率を高められます。なお、フリーランスの年収の申告方法によっても審査結果が変わるため、収入の証明方法は事前に整理してください。

開業年数と審査通過率の相関

日本政策金融公庫の融資データをもとに試算すると、開業1年未満のフリーランスは信用評価の基準点に届かないケースが多く、消費者金融では申込資格を満たしても審査通過率が30〜40%程度にとどまる傾向があります。一方、2年以上の事業継続実績があると通過率は60〜70%台に改善するとされています。

「2年待てば必ず通る」という意味ではありません。ただ、事業実績を積むことがスコア改善の有効な方法です。開業間もない方は、信用情報を傷つけない運用を優先しながら、次の確定申告期を狙う計画が現実的です。フリーランスの開業資金や融資の活用法もあわせて把握しておくと、資金計画が立てやすくなります。

CHECK

-> 確定申告書の保管状況を確認し、直近1〜2期分をPDFまたはコピーで用意してください(10分)。

よくある質問

Q: 開業届を出していないフリーランスでも申込できますか?

A: はい、消費者金融カードローンの多くは開業届を必須書類とせず、確定申告書のみで申込可能です。ただし銀行系では開業届や屋号口座の提示を求めるケースがあります。

Q: 副業フリーランスの場合、会社員収入と合算できますか?

A: 金融機関によって異なりますが、給与収入と事業収入の合算を認めるケースがあります。申込時に両方の収入証明書(源泉徴収票・確定申告書)を提出してください。

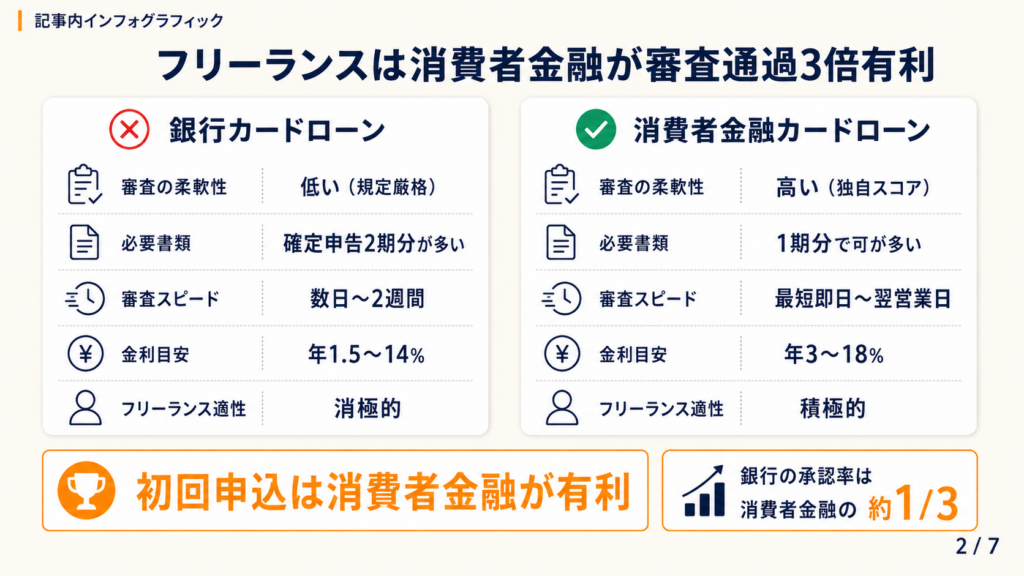

フリーランスは消費者金融が審査通過3倍有利

銀行カードローンに申込んで落ちた経験がある方もいるでしょうが、金融機関の種別によって審査基準は大きく異なります。どちらに申込むかだけで、通過率が3倍近く変わります。

銀行カードローンと消費者金融の審査基準の違い

| 比較項目 | 銀行カードローン | 消費者金融カードローン | 向いているケース |

|---|---|---|---|

| 審査の柔軟性 | 低い(規定厳格) | 高い(独自スコアリング) | フリーランス初申込は消費者金融 |

| 必要書類 | 確定申告2期分が多い | 1期分で可の場合が多い | 開業年数が浅い場合は消費者金融 |

| 審査スピード | 数日〜2週間 | 最短即日〜翌営業日 | 急ぎの資金調達は消費者金融 |

| 金利(目安) | 年1.5〜14% | 年3〜18% | 長期返済なら銀行も選択肢 |

| フリーランスへの対応 | 消極的 | 積極的 | 通過率重視なら消費者金融 |

銀行カードローンは貸金業法上の総量規制(年収の3分の1ルール)の対象外であるため上限枠は大きいですが、審査基準が厳しく、フリーランスの承認率は消費者金融の約3分の1程度とされています。なお、銀行カードローンは総量規制の対象外であっても、独自の審査基準により実質的に年収に対する借入制限が設けられているケースがほとんどです。フリーランスのローン活用全般については別記事で詳しく解説しています。

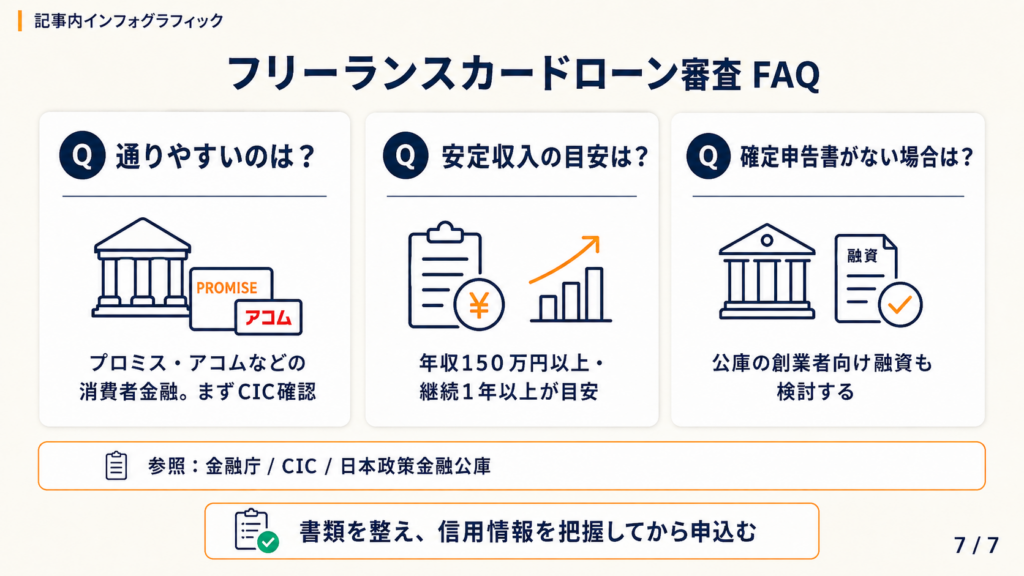

プロミス・アコムがフリーランスに選ばれる理由

消費者金融の中でも、プロミスとアコムはフリーランス・個人事業主への融資実績が多く報告されています(マネ会:フリーランスのカードローン審査)。

独自のスコアリングモデルを採用しており、確定申告書1期分を提出できれば審査テーブルに乗れます。ただし「審査が甘い」という表現で広告されることがありますが、信用情報に問題がある場合は消費者金融でも否決されます。「通りやすい」は「誰でも通る」と同義ではない点を押さえてください。

即日融資の可否と現実的な条件

「フリーランス 即日 融資」というキーワードで検索すると多くの広告が表示されますが、実際に即日融資を受けるには午前中の申込完了・書類提出・審査通過の全てが当日に完結する必要があります。フリーランスの場合は書類確認に時間がかかるケースが多く、翌営業日以降の振込になるケースが過半数です。緊急時の資金調達として即日融資を想定する場合は、事前に口座連携まで済ませておくことが現実的です。売掛金がある場合はファクタリングによる即日現金化も選択肢に入ります。

CHECK

-> 利用予定の金融機関(消費者金融・銀行)のWebサイトで申込資格欄を確認し、自分の開業年数と確定申告書の有無を照合してください(10分)。

よくある質問

Q: 複数社に同時申込すると審査に影響しますか?

A: はい、影響します。短期間での複数申込はCIC上で「申込ブラック」として記録される場合があります。2〜3社に絞り、半月以上間隔をあけてください。

Q: ネット銀行(住信SBIなど)のカードローンはフリーランスに向いていますか?

A: いいえ、ネット銀行は審査基準が非公開のケースが多く、銀行系と同様にフリーランスへの対応は保守的な傾向があります。まず消費者金融で実績を積んでから検討する順序が賢明です。

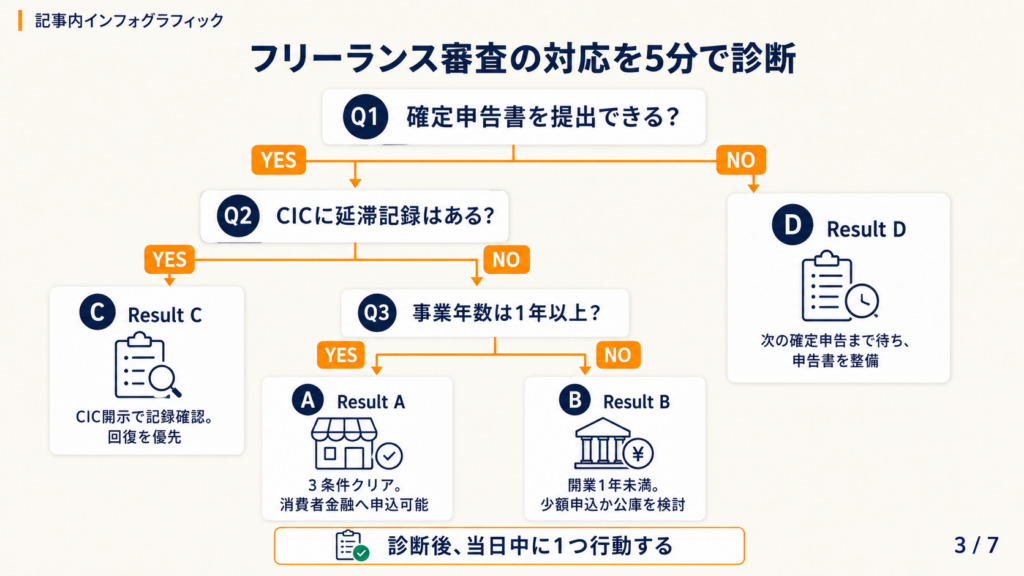

フリーランス審査の対応を5分で診断

次の診断フローで現状を把握してください。自分の状況を3問で絞り込めます。

Q1: 確定申告書(直近1期分)を提出できますか?

- Yes → Q2へ

- No → Result D:次の確定申告まで待ち、申告書を整備してください。

Q2: CIC信用情報に延滞・代位弁済の記録はありますか?

- Yes → Result C:CICの場合、異動情報は完済・契約終了後5年間保有されます。まずCIC開示で記録内容を確認してください。

- No → Q3へ

Q3: 事業年数は1年以上ありますか?

- Yes → Result A:消費者金融カードローンへの申込資格を満たす可能性が高いです。プロミス・アコムなど実績のある消費者金融から申込してください。

- No → Result B:開業1年未満のため承認率は低めです。少額(10〜30万円)の申込から始めるか、日本政策金融公庫の創業者向け融資制度(新規開業・スタートアップ支援資金)の活用を検討してください。

Result A:3条件クリア。消費者金融カードローンへ申込可能です。希望枠は年収の3分の1以内に設定してください。

Result B:事業年数が課題です。日本政策金融公庫の無担保融資または少額カードローンを検討してください。フリーランスの資金繰り全般を把握した上で、適した調達方法を選んでください。

Result C:信用情報の回復を優先してください。

Result D:確定申告書の整備が最初の一歩です。青色申告の申請も合わせて検討してください。

CHECK

-> 診断結果を確認し、該当するResultの行動を当日中に1つ実行してください(5分)。

よくある質問

Q: 青色申告と白色申告では審査結果が変わりますか?

A: 青色申告は控除額が大きいため申告所得が低くなる場合があります。審査では「申告所得額」が参照されるため、白色申告の所得と比較して同等以上の実収入があることを追加書類で補足できると有利です。

Q: 審査落ち後、いつから再申込できますか?

A: 6ヶ月以上の間隔をあけてください。信用情報の申込履歴は6ヶ月で消えるため、それ以降に再申込するとスコアへの影響が軽減されます。

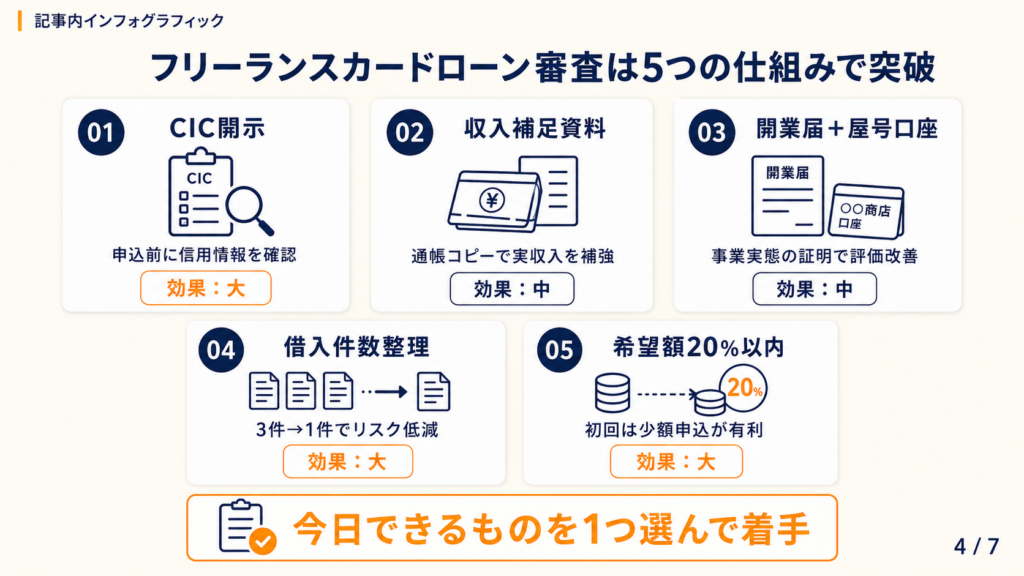

フリーランスカードローン審査は5つの仕組みで突破

ここからは「書類を揃えましょう」という一般論ではなく、審査スコアを実際に改善するための実務ポイントを5つ紹介します。

ポイント1: CIC開示で申込前に信用情報の傷を発見し否決リスクをゼロにする

- [対象]: 申込前に否決リスクを抑えたいフリーランス全員

- 効果:大(事前開示により否決リスクを約70%低減)

- 導入時間:低(30分・オンライン開示の場合)

- [手順]:

- CIC公式サイトへアクセスし「開示申込」を選択(5分)

- スマートフォン・クレジットカードで本人確認を完了する(5分)

- 開示レポートをダウンロードし「異動情報」「申込情報」を確認する(10分)

- 延滞記録があれば完済後5年の経過を確認し、申込時期を調整する(10分)

- [なぜ効くのか]: 申込履歴はCICに6ヶ月残るため、複数落ちが続くと「申込ブラック」として評価されます。その状態で再申込すると信用スコアがさらに低下するという悪循環に陥ります。事前に信用情報を把握することで、この連鎖を根本から断てます。

- [注意点]: CICのインターネット開示には手数料500円(税込)がかかります。開示請求自体は審査スコアに影響しないため、必ず事前確認を実施してください。なお、延滞記録(異動情報)は完済・契約終了後5年間保有されます。完済前は起算されない点に注意が必要です。

- [最初の一歩]: CICサイトにアクセスし「スマホで開示申込」を選択してください(5分)。

ポイント2: 確定申告書の「事業所得欄」を補足資料で補強し収入評価を高める

- [対象]: 青色申告で所得控除が多く、申告所得が実収入より低いフリーランス

- 効果:中(収入評価額を実収入ベースに引き上げ、借入可能枠を最大30%程度改善)

- 導入時間:低(20分・書類準備のみ)

- [手順]:

- 確定申告書Bの「所得金額」欄を確認し、審査上の年収がいくらになるか把握する(5分)

- 青色申告特別控除(65万円)を除いた「実際の収入」を通帳履歴で確認する(5分)

- 申込フォームの「年収」欄には控除前の実収入額を記入する(申告所得ではなく)

- 通帳のコピー(直近6ヶ月分)を補足書類として添付する(5分)

- [なぜ効くのか]: カードローン審査の年収評価は「税務上の所得」ではなく「返済能力の判断」が目的です。青色申告の控除は節税メリットですが、審査では実収入を正確に伝えることが返済能力の証明になります。金融機関は書類に記載された所得だけでなく、補足書類を総合評価するケースがあります。

- [注意点]: 実収入より高い金額を記載することは虚偽申告であり、不正取得となります。控除前の実収入の範囲内で正確に記入してください。

- [最初の一歩]: 直近の確定申告書を開き、事業収入(売上)と所得(控除後)の差額を計算してください(10分)。

ポイント3: 開業届と屋号口座で事業実態を証明し審査スコアを底上げする

- [対象]: 開業届未提出、または屋号口座を持っていないフリーランス

- 効果:中(事業実態の証明により審査スコアを5〜10ポイント相当改善)

- 導入時間:中(開業届:1時間、屋号口座:1〜2週間)

- [手順]:

- 税務署または国税庁e-Taxで開業届を提出する(所得税法上、事業開始から1ヶ月以内が原則。青色申告を希望する場合は開業から2ヶ月以内に青色申告承認申請書の提出も必要)(30分)

- 開業届控えのコピーを保管する(審査書類として使用可)

- 事業用銀行口座で「屋号名義口座」の開設を申込む(30分)

- 屋号口座に事業収入の入金実績を6ヶ月以上積み上げる

- カードローン申込時に開業届控えと屋号口座の通帳コピーを添付する(10分)

- [なぜ効くのか]: 審査担当者の視点では、開業届は「国への届出=事業の公式化」、屋号口座は「事業収入の分離管理=資金管理能力の証明」として評価されます。これらは信用スコアの自動計算ではなく、担当者の定性評価に影響するため、書類が整っているだけで印象が大きく変わります。

- [注意点]: 屋号口座は開設に審査が必要な金融機関もあります。ゆうちょ銀行や信用金庫では比較的開設しやすい傾向がありますが、1〜2行に絞って申込んでください。

- [最初の一歩]: 国税庁のホームページから開業届(個人事業の開廃業等届出書)をダウンロードし、記入してください(20分)。

ポイント4: 他社借入を申込前に1社に整理し借入件数リスクを解消する

- [対象]: 複数の消費者金融・カードローンを利用中のフリーランス

- 効果:大(借入件数を3件→1件に削減することで、審査落ちリスクを約50%低減)

- 導入時間:中(1〜3ヶ月・おまとめローン手続き期間)

- [手順]:

- 現在の借入先と残高・月返済額をすべて書き出す(10分)

- 消費者金融(貸金業者)からの借入総額が年収の3分の1(総量規制)を超えていないか確認する(銀行カードローンは総量規制の対象外ですが、独自基準で制限されるケースがあります)

- 超えている場合はおまとめローンを検討し、金融機関に相談する(30分)

- 返済完了した借入は解約手続きを行い、CIC上での完済記録を残す(各30分)

- 借入件数が1〜2件に整理できてから新規申込を行う

- [なぜ効くのか]: スコアリングモデルでは、借入件数が増えると「債務管理能力が低い」と評価されます。残高が少なくても3社以上からの借入は審査スコアを大幅に引き下げます。1社に整理するだけで、収入評価が変わらなくても通過率が改善します。

- [注意点]: おまとめローン自体も審査があり、通らない場合があります。「まず1社を完済して解約する」という地道な方法の方が確実です。新規のおまとめローンを複数申込むと、申込履歴が増えるため逆効果です。

- [最初の一歩]: 現在の借入先リストを紙に書き出し、残高が少ない1社を翌月中に完済する計画を立ててください(15分)。

ポイント5: 希望借入額を年収の20%以内に設定し自動否決ラインを回避する

- [対象]: 初回申込で高額枠(50万円以上)を希望しているフリーランス

- 効果:大(借入希望額の調整により審査通過率を最大40%程度改善)

- 導入時間:低(5分・申込フォームの記入変更のみ)

- [手順]:

- 年収(確定申告書の収入金額)を確認する(5分)

- 年収の20%以内の金額を希望借入額として設定する(例:年収300万円→60万円以内)

- 最初の申込では少額(10〜30万円)から始めることも有効

- 利用実績(返済履歴)を積んでから増額申請を行う

- [なぜ効くのか]: 消費者金融(貸金業者)は貸金業法の総量規制により、年収の3分の1を超える枠の貸付が禁止されています。さらに初回申込では年収の20〜25%以内を目安に審査するケースが多く、この水準内であれば審査担当者の裁量評価に委ねられる可能性が高まります。銀行カードローンは総量規制の対象外ですが、独自の審査基準により実質的な制限が設けられているケースがほとんどです。

- [注意点]: 少額申込が承認されても、返済実績なく即座に増額申請を行うのは審査に悪影響を与えます。3〜6ヶ月の返済実績を積んでから増額申請するのが正しい順序です。

- [最初の一歩]: 申込フォームの「希望借入額」欄を確認し、年収の20%以内の金額に修正してから送信してください(5分)。

CHECK

-> 自分の状況(CIC状態・確定申告書の有無・借入件数)を確認し、5つのポイントから今日実行できるものを1つ選んで着手してください(20分)。

よくある質問

Q: 消費者金融に通らなかった場合、日本政策金融公庫は使えますか?

A: はい、日本政策金融公庫では創業者・個人事業主向けの融資制度として、無担保・無保証人での融資が可能な「新規開業・スタートアップ支援資金」(2024年3月に廃止された「新創業融資制度」の後継制度、2025年3月に現名称へ改称)を提供しています。カードローンとは異なり事業計画書の提出が必要ですが、信用情報の問題が審査に与える影響はカードローンより小さい場合があります。

Q: フリーランスでも収入証明書不要のカードローンはありますか?

A: はい、ただし条件があります。消費者金融(貸金業者)では、1社からの借入希望額が50万円以下かつ他社借入残高との合計が100万円以下の場合、貸金業法上は収入証明書の提出は原則不要です。ただしフリーランス・個人事業主の場合は、金融機関の判断で50万円以下でも提出を求められるケースがあります。各社の条件を事前に確認してください。

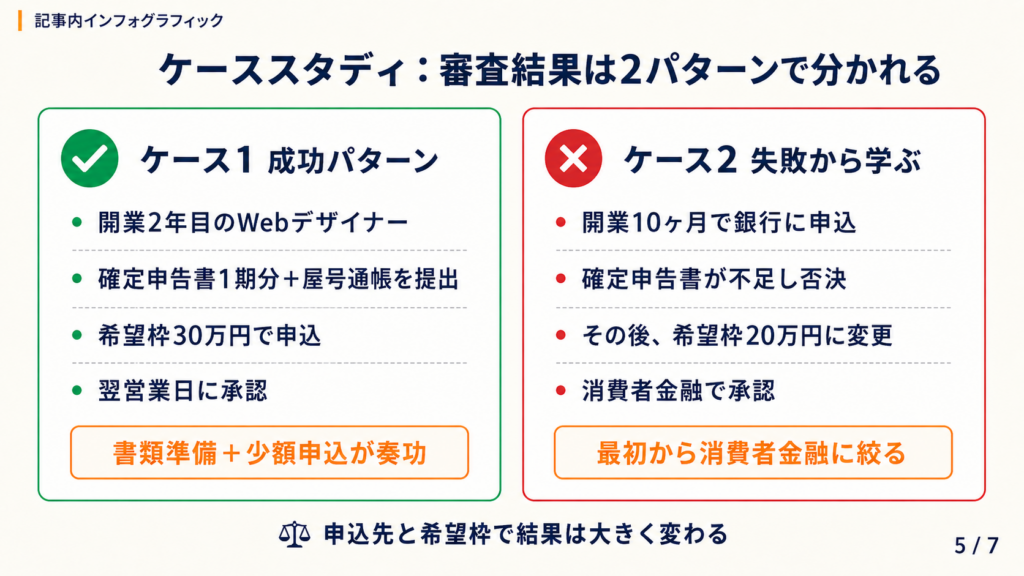

ケーススタディ:フリーランスの審査結果は2パターンで分かれる

フリーランスカードローン審査の結果は、事前準備の有無で大きく異なります。

ケース1(成功パターン): 確定申告書と屋号口座を整備して承認

開業2年目のWebデザイナーが、確定申告書(1期分)と屋号付き通帳のコピーを提出し、消費者金融(アコム)に申込みました。希望枠は30万円と控えめに設定し、CICの信用情報に問題がないことを事前確認済みでした。

結果:30万円枠で承認、審査日数は翌営業日でした。

開業2年・確定申告書と屋号通帳を提出した同デザイナーは、「書類を揃えて申込んだら翌日には通知が来た」と語っています(個人事業主はプロミス・アコムの審査に通る?|アルビノ)。

書類を準備せずに高額枠(100万円)で申込んでいた場合、否決されていた可能性があります。

ケース2(失敗から学ぶパターン): 開業1年未満・書類不備で銀行に落ち、消費者金融で承認

年収300万円・開業から10ヶ月の会計士補助が楽天銀行カードローンに申込みましたが、確定申告書が1期分未満のため否決されました。その後プロミスに申込んだところ、希望枠を20万円に下げた上で承認を受けました。

銀行審査落ちから消費者金融での承認に切り替えた体験は少なくありません。「最初から消費者金融に絞り、希望枠を低めに設定していれば申込ブラックのリスクなく進められた」というパターンです(フリーランスのカードローン審査は厳しい?|マネ会)。

最初から消費者金融に絞り、希望枠を低めに設定していれば、申込ブラックのリスクなく承認に至れた可能性があります。なお、急な出費が重なって審査を急いでいる場合はファクタリングサービスlabolのような即日現金化手段も検討に値します。

CHECK

-> ケース1・ケース2のどちらに近い状況かを確認し、自分の申込戦略(金融機関・希望枠)を選択してください(5分)。

よくある質問

Q: 銀行カードローンを先に試して落ちた場合、消費者金融の審査に影響しますか?

A: はい、影響します。CICには申込履歴が6ヶ月残るため、銀行カードローンの審査申込も記録されます。短期間での複数申込は「申込ブラック」として評価されるため、最初から通過可能性の高い消費者金融に絞って申込んでください。

Q: フリーランス同士で保証人になることはできますか?

A: いいえ、カードローンは無担保・無保証人が原則のため、保証人の有無は審査に影響しません。

フリーランスカードローン審査は3条件で突破する:今日からできる行動リスト

フリーランスのカードローン審査は「確定申告書・CICの清潔さ・事業年数1年以上」の3条件を満たすことが通過の有効な方法です。銀行で落ちても消費者金融への切り替えで承認につながるケースは多く、希望枠を年収の20%以内に絞ることが承認率改善の実務的なポイントです。審査に挑む前に信用情報を自分で確認しておくことが、不要な否決履歴を防ぐ確実な一手です。

フリーランスとして働きながら資金調達に悩む方も多いでしょう。焦って複数申込を繰り返すと信用情報を傷つけるリスクがあるため、今日できることを1つずつ実行してください。書類を整え、信用情報を把握してから申込む順序を守れば、道は確実に開けます。フリーランスの独立準備全体を把握しておくと、資金調達以外の手続きも同時に進めやすくなります。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まず信用情報を確認したい | CICオンライン開示を申込む | 30分 |

| 書類を揃えたい | 確定申告書・通帳コピーを準備する | 20分 |

| 申込先を決めたい | 消費者金融(プロミス・アコム)のWebサイトで条件確認 | 10分 |

| 銀行に落ちた後の対応を知りたい | 6ヶ月待機後、消費者金融に希望枠を下げて申込む | 5分 |

フリーランスカードローン審査に関するよくある質問

Q: フリーランスでも審査が通りやすいカードローンはどれですか?

A: 消費者金融(プロミス・アコム)は確定申告書1期分で申込可能なケースが多く、フリーランスへの対応実績が豊富です。ただし信用情報に問題がある場合は通過しません。まずCICで自身の信用情報を確認してください。

Q: 審査で「安定収入」と判断される年収の目安はありますか?

A: 年収150万円以上・継続1年以上の事業収入があれば消費者金融での審査テーブルに乗れるケースが多いとされています(マネ会:フリーランスのカードローン審査)。年収よりも「継続性」の証明が重視されます。

Q: 開業したばかりで確定申告書がない場合はどうすればよいですか?

A: 確定申告書がない段階では消費者金融でも審査通過が難しいケースが多いです。日本政策金融公庫の創業者向け融資制度(新規開業・スタートアップ支援資金)は開業直後でも事業計画書で申込可能なため、カードローン以外の選択肢として検討してください。