この記事でわかること

- 合計上限月68,000円の仕組みと2027年改正の影響

- 年収500万円で年間16万円節税できる具体的な計算根拠

- 収入変動リスクに対応する5つの掛金設計パターン

国民年金基金とiDeCoを併用する場合、合計掛金の上限は月額68,000円と法令で定められています(2027年1月より月額75,000円へ引き上げ予定)。iDeCo公式サイト・国民年金基金連合会の公式情報に基づき、配分パターンと年収別節税額を解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

上限月額68,000円の枠内で国民年金基金とiDeCoを組み合わせることで、掛金の全額が小規模企業共済等掛金控除として所得控除の対象になります。年収500万円のフリーランスが上限をフル活用した場合、所得税・住民税合わせて年間約16万円の節税効果が見込めます。ただし両制度とも原則途中解約不可・60歳まで引き出し不可という流動性の低さがあるため、生活費6か月分の余裕資金を確保した上で掛金を設定してください。

今日やるべき1つ

ねんきんネットにログインし、現在の国民年金加入状況と「ねんきん定期便」の最新額を確認する(所要時間:10分)。ねんきんネットの登録方法はマイナポータル連携なら約5分で完了します。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 上限額と制度の仕組みを知りたい | 国民年金基金とiDeCo併用は月6.8万円が上限 | 5分 |

| 付加年金・小規模企業共済との違いが知りたい | 付加年金・小規模企業共済との3制度比較 | 7分 |

| 自分の掛金配分を診断したい | iDeCo掛金配分を3分で診断 | 3分 |

| 具体的な節税額を知りたい | 節税シミュレーション:年収500万円で年間16万円の節税 | 5分 |

| 実践的な掛金設計のコツを知りたい | 国民年金基金とiDeCo併用は5つの仕組みで最適化 | 10分 |

| 実際の事例を参考にしたい | 国民年金基金とiDeCo併用の事例は2パターンで比較 | 5分 |

国民年金基金とiDeCo併用は月6.8万円が上限

フリーランスとして両制度をどう組み合わせればいいか、「結局いくらまで掛けられるのか」と迷う方も多い。まずは法的根拠とともに上限の仕組みを整理する。

上限68,000円の根拠は確定拠出年金法に基づく

国民年金第1号被保険者(自営業者・フリーランス)がiDeCoに拠出できる掛金の上限は、確定拠出年金法によって月額68,000円と定められています。この上限は国民年金基金の掛金と合算して適用されるため、両制度を併用する場合は合計が月額68,000円を超えることができません(iDeCo公式サイト:加入資格・掛金・受取方法等)。

なお、2027年1月の拠出分からは第1号被保険者の上限が月額75,000円に引き上げられる予定です(令和7年度税制改正大綱)。現時点では月額68,000円が適用上限のため、制度変更の最新情報は各公的機関で確認してください。

国民年金基金に3万円掛けているフリーランスは、iDeCoには最大38,000円しか拠出できない。この合算ルールを知らずに申し込もうとして窓口で指摘されるケースは少なくありません。自分の上限をあらかじめ計算しておくことが、制度を使いこなす第一歩です。フリーランスの年金制度全体像を把握しておくと、上限計算がより正確になります。

掛金全額が所得控除になる仕組みとその効果

国民年金基金の掛金もiDeCoの掛金も、どちらも「小規模企業共済等掛金控除」として所得控除の対象です(国税庁:小規模企業共済等掛金控除)。控除額に上限はなく、拠出した全額を課税所得から差し引けます。

所得控除の効果は課税所得に応じた税率で変わります。課税所得が195万円超330万円以下の場合、所得税率は10%・住民税率は10%の合計20%が節税率の目安です。月額68,000円をフル活用した場合、年間掛金816,000円×20%=約163,200円の節税効果が生じます。掛金を「払っている」のではなく「税金として取られるはずだったお金を自分の老後資金に回している」という捉え方が実態に近い。所得控除の全16種類と併せて理解すると、節税設計の全体像が見えやすくなります。

国民年金基金の掛金は口数単位で固定される特性に注意

国民年金基金の掛金は、加入する「型」と「口数」によって金額が固定されます(国民年金基金連合会:制度の概要)。たとえば1口目にA型(終身年金・65歳受給開始)を選ぶと、加入年齢・性別によって月額掛金が決まり、あとから自由に増減できません。

これがiDeCoとの大きな違いです。iDeCoは1,000円単位で掛金を変更でき(年1回)、売上が落ちた年は5,000円まで減額することも可能です。「固定費として国民年金基金を設定し、変動費としてiDeCoで調整する」という役割分担が、フリーランスにとって合理的な設計になります。

CHECK

国民年金基金連合会の公式サイトで自分の年齢・性別に対応した掛金額を確認し、残りのiDeCo上限枠を計算してください(10分)

よくある質問

Q: 国民年金基金とiDeCoの掛金合計が68,000円を超えた場合どうなりますか?

A: はい、物理的に設定できない仕組みになっています。iDeCoの掛金設定時に金融機関のシステムが上限チェックを行うため、上限超過の設定は不可能です。ただし国民年金基金の口数変更後にiDeCoの掛金見直しを忘れると合計が上限を超えるケースがあります。変更時は必ず両方を同時に確認してください。

Q: 国民年金基金の掛金は年途中から変えられますか?

A: いいえ、国民年金基金は口数の減額・解約ができません。加入後は掛金が固定されるため、加入前に十分な検討が必要です。一方iDeCoは年1回、掛金変更の手続きが可能です。

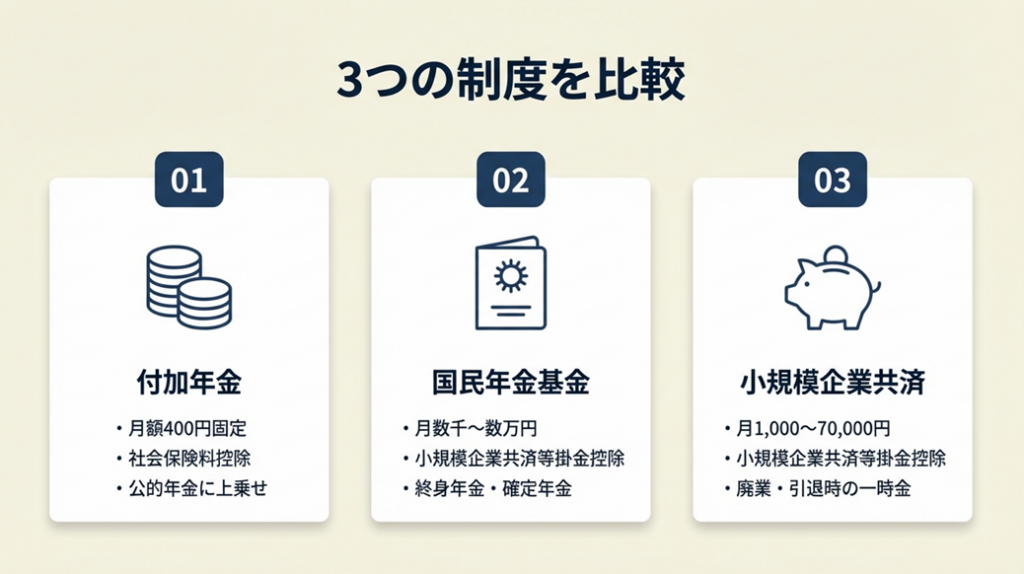

付加年金・小規模企業共済との3制度比較

「国民年金基金と付加年金はどちらがいいか」「小規模企業共済も勧められたけど、どれを優先すべきか」という悩みは、フリーランス3年目前後の方から特によく聞かれます。整理します。

付加年金と国民年金基金はどちらか一方のみ選択可能

付加年金は国民年金の第1号被保険者が月400円を追加で支払うと、将来の年金に「200円×納付月数」が上乗せされる制度です(日本年金機構:付加年金)。年間支払額4,800円で2年以上受給すれば元が取れる計算です。

ただし付加年金と国民年金基金は同時加入不可です。国民年金基金に加入した時点で付加年金は自動的に脱退扱いとなります。少額で手軽に上乗せしたい場合は付加年金、より大きな老後資金の積み立てを目指す場合は国民年金基金という使い分けが基本です。社会保険料控除での国民年金の扱いも確認しておくと申告時に役立ちます。

3制度の特徴比較:フリーランスの選び方

| 項目 | 付加年金 | 国民年金基金 | 小規模企業共済 |

| 月額掛金 | 400円固定 | 数千〜数万円(型・口数・年齢による) | 1,000円〜70,000円(自由設定) |

| 掛金の所得控除区分 | 社会保険料控除 | 小規模企業共済等掛金控除 | 小規模企業共済等掛金控除 |

| 受取形式 | 公的年金に上乗せ(終身) | 終身年金・確定年金(型による) | 一時金・年金(廃業・引退時) |

| 途中解約 | 任意解約可 | 原則不可(減額も不可) | 可能(元本割れリスクあり) |

| 運用リターン | なし(確定給付) | なし(確定給付) | なし(共済金として積立) |

| iDeCoとの併用 | 可(掛金上限に影響なし) | 可(合計上限68,000円) | 可(別枠) |

| 向いているケース | 月400円の確実な上乗せを求める人 | 長期・安定した老後年金を重視する人 | 廃業・引退時の退職金代わりが欲しい人 |

小規模企業共済はiDeCo・国民年金基金とは別枠

小規模企業共済は中小機構が運営する退職金積立制度です(中小機構:小規模企業共済)。iDeCoや国民年金基金とは別枠で掛金を設定でき、月額70,000円まで全額所得控除になります。マイクロ法人と組み合わせた場合の節税効果は、「マイクロ法人×小規模企業共済」の活用術で詳しく解説しています。

見落としがちですが、小規模企業共済の控除区分はiDeCo・国民年金基金と同じ「小規模企業共済等掛金控除」です。ただしこの3つを合計した場合でも控除額に上限はなく、すべて合算して申告できます。iDeCoとの違いは「運用益非課税の恩恵がない代わりに、廃業・引退時の一時金として受け取りやすい」点です。老後の「年金」はiDeCo+国民年金基金、「退職金」は小規模企業共済、という役割分担が現実的な設計です。

CHECK

上記の比較表を参考に、自分が優先すべき制度を1つ特定し、その加入要件を公式サイトで確認してください(7分)

よくある質問

Q: 国民年金基金とiDeCoを両方やりながら、小規模企業共済にも入れますか?

A: はい、加入できます。掛金の控除区分は同じですが合計額の上限規制はなく、3制度を同時利用できます。ただし現金フローへの影響が大きくなるため、まず国民年金基金+iDeCoの月額68,000円枠を確保してから小規模企業共済を検討する順序が一般的です。

Q: 付加年金をやめて国民年金基金に切り替えることはできますか?

A: はい、可能です。国民年金基金の加入手続きを行うと、付加年金は自動的に喪失します。付加年金は任意で脱退できるため、手続き上の問題はありません。ただし国民年金基金は加入後の解約が原則できないため、切り替えは慎重に検討してください。

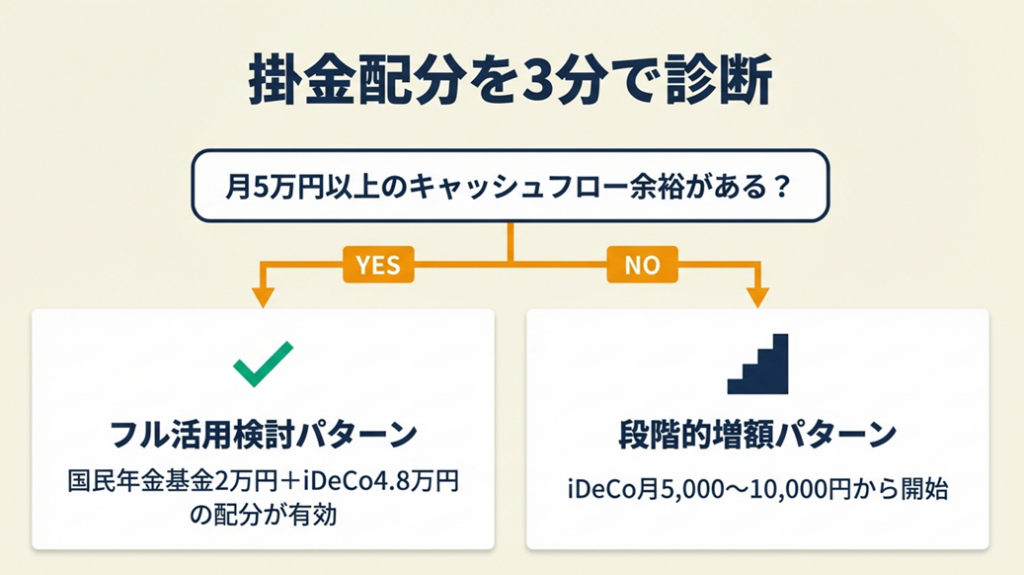

iDeCo掛金配分を3分で診断

「自分はいくらくらいiDeCoに回せばいいのか」と迷う方も多い。以下の質問に答えるだけで、現状に合った掛金水準の目安を確認できます。

Q1: 現在の事業の月次キャッシュフロー(収入-経費-生活費)はプラスですか?

- Yes(月5万円以上の余裕がある)-> Q2へ

- Yes(月1〜5万円程度の余裕)-> Q3へ

- No(ほぼトントンまたはマイナス)-> Result D

Q2: 生活費の6か月分以上の緊急予備資金(すぐ引き出せる現金)を確保していますか?

- Yes -> Result A

- No -> Result B

Q3: 現在、国民年金基金に加入していますか?

- Yes(月1万円以上掛けている)-> Result B

- No(未加入または付加年金のみ)-> Result C

【フル活用検討パターン】Result A

5万円以上の余裕があり、予備資金も確保済みです。国民年金基金の掛金を確認した上で、残りの枠をiDeCoに充当してください。たとえば国民年金基金2万円+iDeCo4.8万円の配分が、控除最大化の観点から有効です。

【段階的増額パターン】Result B

予備資金か月次余裕資金のいずれかが不十分な状態です。まずiDeCo月額5,000円〜10,000円から始め、予備資金が6か月分に達したタイミングで増額を検討するのが安全です。国民年金基金は新規加入を急がず、安定してから検討してください。フリーランスの資金繰り術で生活防衛資金の確保方法を先に押さえておくと安心です。

【iDeCo先行パターン】Result C

国民年金基金未加入の場合、iDeCoを先行させる戦略が柔軟性を保てます。iDeCoは掛金変更・停止が可能なため、売上が不安定なうちはiDeCoのみで月額2万〜3万円を積み立て、所得が安定したら国民年金基金の加入を検討してください。

【現段階では見送りパターン】Result D

現状のキャッシュフローが厳しい場合、無理に60歳まで引き出せない資金を拘束するのはリスクです。まず付加年金(月400円)のみ継続し、事業基盤を固めることを優先してください。

CHECK

上記の診断結果に基づき、今月中にiDeCoの掛金変更手続きを行う、または運営管理機関のウェブサイトで申込書を請求してください(15分)

よくある質問

Q: iDeCoの掛金を毎月変更することはできますか?

A: いいえ、iDeCoの掛金変更は年1回のみ可能です(1年=12月分から翌年11月分の間)。変更手続きは運営管理機関(証券会社・銀行等)を通じて行い、翌々月から新しい掛金が適用されます(iDeCo公式サイト:加入者の手続き)。

Q: Result Dに該当した場合、iDeCoは将来的に再開できますか?

A: はい、いつでも新規加入できます。iDeCoは一度加入すると任意停止はできませんが、掛金を最低額(月5,000円)まで減額することは可能です。未加入の場合は焦って加入する必要はありません。

節税シミュレーション:年収500万円で年間16万円の節税

具体的な計算で実感してみましょう。

年収別・掛金別の概算節税額(手取り換算)

フリーランスの場合、「年収」ではなく「課税所得(売上-経費-各種控除後の金額)」に対して税率が適用されます。青色申告特別控除(65万円)適用後の課税所得を基準に試算します。iDeCo節税シミュレーションで年収別の詳細な節税額も確認できます。

| 年収(売上) | 想定課税所得 | 月額掛金 | 年間掛金 | 節税額概算 | 月換算節税 |

| 300万円 | 約130万円 | 30,000円 | 360,000円 | 約54,000円 | 約4,500円 |

| 500万円 | 約250万円 | 68,000円 | 816,000円 | 約163,000円 | 約13,600円 |

| 700万円 | 約400万円 | 68,000円 | 816,000円 | 約220,000円 | 約18,300円 |

| 1,000万円 | 約600万円 | 68,000円 | 816,000円 | 約277,000円 | 約23,100円 |

※所得税率(5〜20%)+住民税率(10%)の合算で概算。実際は社会保険料控除・基礎控除等の影響で変わります。令和7年度税制改正により基礎控除額が変更される予定のため、最新の税率・控除額は国税庁サイトで確認してください。

年収500万円・月額68,000円フル活用の詳細計算

想定条件:売上500万円、経費100万円、青色申告特別控除65万円、基礎控除48万円(現行時点)

- 所得金額:500万円-100万円=400万円

- 小規模企業共済等掛金控除:816,000円(月68,000円×12か月)

- 課税所得(概算):400万円-65万円-48万円-81.6万円=約205万円

- 所得税:約205万円×10%(控除後)=約10万円

- 住民税:約205万円×10%=約20.5万円

掛金を拠出しない場合の課税所得は約287万円となり、所得税+住民税の合計は約80万円程度です。フル活用後と比較すると年間約16万円の節税効果が生じます。この差額は毎月13,000円以上が自分の老後口座に振り向けられている感覚に近く、始める動機として十分な数字です。累進課税の仕組みを理解すると、所得が増えるほど控除の効果が大きくなる理由がより明確になります。

受取時の税金:退職所得控除と10年ルールに注意

入口の節税だけでなく、出口(受取時)の課税設計も重要です。iDeCoを一時金で受け取る場合は「退職所得」として扱われ、退職所得控除(勤続年数20年以下:40万円×年数)が適用されます(国税庁:退職所得の課税方法)。

ただし、2026年1月1日以降、退職所得控除の「5年ルール」が「10年ルール」に変更されました。iDeCoを一時金で先に受け取った後10年以内に退職金を受け取ると、退職金への退職所得控除が調整(減額)されます。たとえば60歳でiDeCoを一時金受取し65歳で退職金を受け取るケースでは、控除が調整対象となり税負担が増える可能性があります。

受取時の課税設計について、iDeCo確定申告の具体的な手続きも合わせて確認してください。

CHECK

国税庁の所得税速算表で自分の税率を確認し、年間節税額を概算してください(5分)

よくある質問

Q: 国民年金基金の掛金を受け取る時にも税金がかかりますか?

A: はい、国民年金基金の給付は公的年金として「公的年金等控除」の対象になります。65歳以上で年金収入が110万円以下(他の公的年金と合算)の場合は実質非課税です。国民年金・iDeCoの年金受取分との合算額が控除枠を超えると課税対象になるため、受取方法の設計が重要です。

Q: iDeCoを年金受取にした場合の税金はどうなりますか?

A: 年金受取の場合は「雑所得」として公的年金等控除の対象になります。65歳未満では60万円、65歳以上では110万円の控除枠(現行時点)があります。複数の年金を受け取る場合は合算されるため、一時金受取との比較検討を推奨します。なお、2026年からの10年ルール変更により、一時金受取を避けて年金受取を選択するフリーランスも増えています。

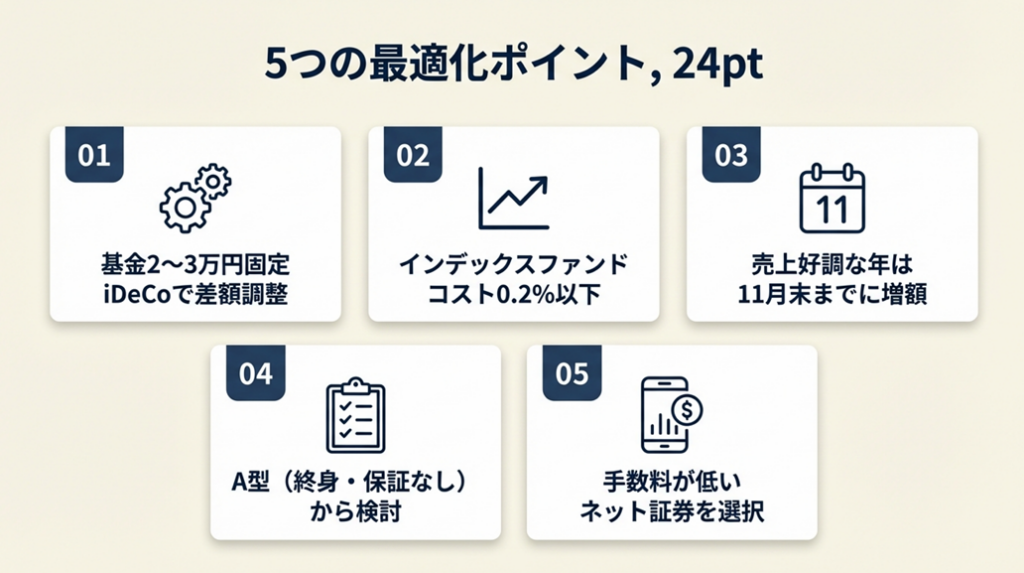

国民年金基金とiDeCo併用は5つの仕組みで最適化

「制度を知っている」から「実際に最適化している」状態に移行するための5つのポイントです。

ポイント1: 国民年金基金の口数設定で月2〜3万円固定、iDeCoで差額調整する

- 対象: 国民年金基金未加入で月額設計に悩むフリーランス全員

- 効果: iDeCo掛金の調整余地を年間最大240,000円確保し、収入変動に対応できる設計を構築

- 導入時間:低(初回設定30分)

- 見込める効果:高

手順:

- 国民年金基金連合会の公式サイトで自分の年齢・性別・希望する給付型(A型終身など)に対応した掛金額を確認する(10分)

- 月額20,000〜30,000円の範囲で入る口数を選定する(加入後は変更不可のため慎重に)

- iDeCoの残り枠を計算する(68,000円-国民年金基金掛金=iDeCo上限)

- iDeCoの掛金を計算した上限額の80%程度に設定し、売上好調時に増額できる余白を作る

- 毎年1月(掛金変更タイミング)にキャッシュフローを確認し、iDeCo掛金を見直す

なぜ効くのか: 国民年金基金は解約不可のため掛金が固定費化します。固定費を小さく保つことでキャッシュフローの悪化時に対応できる余地が生まれます。さらにiDeCoは年1回変更可能なため、好況時に増額・不況時に減額という柔軟な対応が可能になります。この「固定×変動の二層構造」は事業の収益変動リスクに直接対応するメカニズムです。

注意点: iDeCo掛金を最低額(5,000円)に下げるだけでは対応として不十分です。国民年金基金の口数を最初から大きくしすぎると、減額手段がないため毎月のキャッシュフロー負担が固定されます。最初の口数設定こそが最重要の意思決定のため、加入当初は控えめに設定してください。

最初の一歩: 国民年金基金連合会の公式サイトで、月20,000円以内に収まる口数を確認してください(5分)

ポイント2: iDeCo運用商品は全額インデックスファンドに集中し、コスト0.2%以下を基準に選ぶ

- 対象: iDeCoの運用商品を選べずにいるフリーランス・運用している商品を見直したい人

- 効果: 信託報酬の差(年0.5%→0.1%)で20年後の運用資産を約8%増加(月3万円積立の場合、約60万円の差)

- 導入時間:低(商品選定・変更申請15分)

- 見込める効果:高

手順:

- 現在加入中の運用管理機関でラインナップを確認し、「信託報酬(年率)」列を並べ替える(5分)

- 信託報酬0.2%以下の国内株式・全世界株式・米国株式インデックスファンドをピックアップする

- 40歳未満であれば株式100%(インデックスファンド)、50歳以降は債券型を20〜30%混在させる配分を基本とする

- 元本確保型(定期預金型)は物価上昇に負けるリスクがあるため、組み入れを最小限にとどめる

- 選定後は「スイッチング(商品変更)」手続きを実施し、既存残高の配分も変更する

なぜ効くのか: iDeCoの税制優遇(所得控除+運用益非課税)は長期複利運用時に最大化されます。信託報酬が0.1%違うだけで20年後の複利効果に数十万円の差が生まれます。さらに非課税口座での運用益は通常の証券口座(約20%課税)と比べて有利であり、低コストファンドとの組み合わせで両方の恩恵を最大化できます。

注意点: 毎月商品の値動きを確認する必要はありません。iDeCoは20年以上の長期投資のため、短期の相場変動でスイッチングを繰り返すことは手数料発生と機会損失につながります。「設定したら見直しは年1回だけ」で十分です。

最初の一歩: 運用管理機関のマイページにログインし、現在の信託報酬を確認してください(5分)

ポイント3: 売上好調な年は11月末までのiDeCo掛金増額で節税効果を最大化する

- 対象: 売上が年によって大きく変動するフリーランス

- 効果: 所得税率が高い年(課税所得330〜695万円)に上限増額することで、通常年比で年間最大5〜6万円の追加節税が可能

- 所要時間:約15分(年1回)

- 見込める効果:中

手順:

- 毎年9〜10月に当期の売上・経費を概算し、課税所得の見込みを計算する

- 前年比で課税所得が増加している場合、iDeCoの掛金増額(上限まで)を検討する

- 運営管理機関の掛金変更手続きを11月末までに完了させる(翌々月の1月分から新掛金が適用されるため12月では遅い)

- 掛金増額後、確定申告時に「小規模企業共済等掛金控除」の証明書(iDeCo年間掛金証明書)を必ず添付する

- 逆に売上が落ちた年は翌年1月に掛金を減額する(iDeCoは最低5,000円まで減額可)

なぜ効くのか: 日本の所得税は超過累進課税のため、課税所得が多い年ほど控除の節税効果が高くなります。たとえば課税所得が500万円の年(税率20%)と200万円の年(税率5%)では、同じ月6万円の掛金でも節税額に年間約10,800円の差が生じます。売上変動を「節税タイミングのシグナル」として活用できます。フリーランスの節税対策まとめも参考になります。

注意点: iDeCoの掛金変更の反映タイミングに注意が必要です。12月中に手続きを完了しても、翌々月(2月分)から適用となる場合があり、12月の節税には間に合いません。運営管理機関によって締切日が異なるため、11月末までに変更手続きを完了させてください。

最初の一歩: 毎年10月をリマインダー設定し「課税所得見込み計算・iDeCo掛金変更検討の日」としてスケジュールに登録してください(2分)

ポイント4: 国民年金基金は「A型(終身・保証期間なし)」から検討し、給付設計を自分でカスタマイズする

- 対象: 国民年金基金の加入を検討しているが、「型」の選び方がわからないフリーランス

- 効果: 型の選択次第で同じ掛金でも給付総額が変わるケースがある(加入年齢・性別・選択型による)

- 導入時間:中(型の比較・選定1〜2時間・加入前の一度きり)

- 見込める効果:高

手順:

- 国民年金基金連合会の公式サイトで給付タイプ一覧(A型:終身・保証なし、B型:終身・保証15年、確定年金I〜V型)を確認する

- 1口目は必ずA型かB型(終身年金)を選ぶ(ルール上1口目は終身年金型必須)

- 長生きリスク重視ならA型、遺族への保証を重視するならB型を選ぶ

- 2口目以降は確定年金型(給付期間が固定)を追加することで柔軟に設計できる

- 試算ツールで65歳以降の月額受給見込みを確認し、公的年金(国民年金)との合算でどの程度の収入が見込めるかを把握する

なぜ効くのか: A型(保証なし)は死亡時に給付が終わるため保険コストが低く、同じ掛金でより多い年金額を実現できる構造になっています。B型の遺族保証は「保険料」として月額給付に含まれているため、単純な老後資金効率ではA型が優位です。フリーランスの老後資金設計でiDeCoと国民年金基金の全体設計を確認しておくと型選びの判断材料になります。

注意点: 一度選んだ型は変更できません。「後から保証付きに変えたい」は不可能です。

最初の一歩: 国民年金基金連合会のコールセンター(0570-003-105)に電話し、自分の年齢・性別でのA型・B型の掛金と給付額の比較資料を請求してください(15分)

ポイント5: iDeCo口座は手数料が低く商品ラインナップが豊富なネット証券を基準に選ぶ

- 対象: これからiDeCoを開始する、または口座を変更したいフリーランス

- 効果: 口座管理手数料の差(月171円→月66円)で20年間の差額約25,000円をそのまま運用資金として活用できる

- 導入時間:低(口座選定・申込30分、審査〜開設まで1〜2か月)

- 見込める効果:中

手順:

- 比較ポイントを「国民年金基金連合会への加入者手数料(月105円)は全機関共通」「運営管理機関手数料(0円〜数百円)は機関によって異なる」と理解する

- 信託銀行へのサービス料(月66円)は全機関共通のため、差が出るのは「運営管理機関手数料」のみ

- 運営管理手数料0円の機関(SBI証券・楽天証券・マネックス証券等)を優先候補とする

- 商品ラインナップを確認し、信託報酬0.2%以下のインデックスファンドが5本以上あるか確認する

- 既存口座がある場合は「運営管理機関変更」手続き(書類申請)で移管可能(残高も引継ぎ可能)

なぜ効くのか: iDeCoの口座コストは積立額・運用益には関係なく毎月固定で発生します。手数料は「確実にかかるコスト」であり、運用益は「不確実な将来リターン」です。確実なコストを下げることは、不確実なリターンを追うより確実な効果があります。特に掛金が少ない初期段階では手数料の相対的な負担が重くなるため、早期に低コスト機関に移行してください。

注意点: 口座移管(運営管理機関変更)には数か月かかり、その間は掛金拠出が停止されます。移管は年1回のタイミングで計画的に行ってください。また、移管手続き中に商品スイッチングが制限される期間があるため、相場の大きな変動期に移管作業を開始するのは避けた方が賢明です。

最初の一歩: SBI証券・楽天証券・マネックス証券の3機関のiDeCoページを比較し、手数料と商品ラインナップを確認してください(15分)

CHECK

5つのポイントの中で「今すぐ着手できる1つ」を選び、各ポイントの「最初の一歩」を今日中に実行してください(各5〜30分)

よくある質問

Q: iDeCoの運営管理機関はあとから変更できますか?

A: はい、変更できます。「運営管理機関変更(移換)」という手続きで別の機関に移行でき、残高も引き継がれます。ただし手続きに2〜3か月かかり、その間は掛金拠出がストップします。移管コストは一部の機関では数千円の手数料が発生するため、事前に確認してください。

Q: フリーランスが法人化した場合、iDeCoと国民年金基金はどうなりますか?

A: 法人化して役員・従業員になると国民年金第2号被保険者に切り替わるため、国民年金基金は脱退となり、iDeCoの掛金上限も変わります(企業型DCの有無によって変動)。法人化のタイミングと判断基準を確認しながら移行前に税理士などの専門家への相談を推奨します。

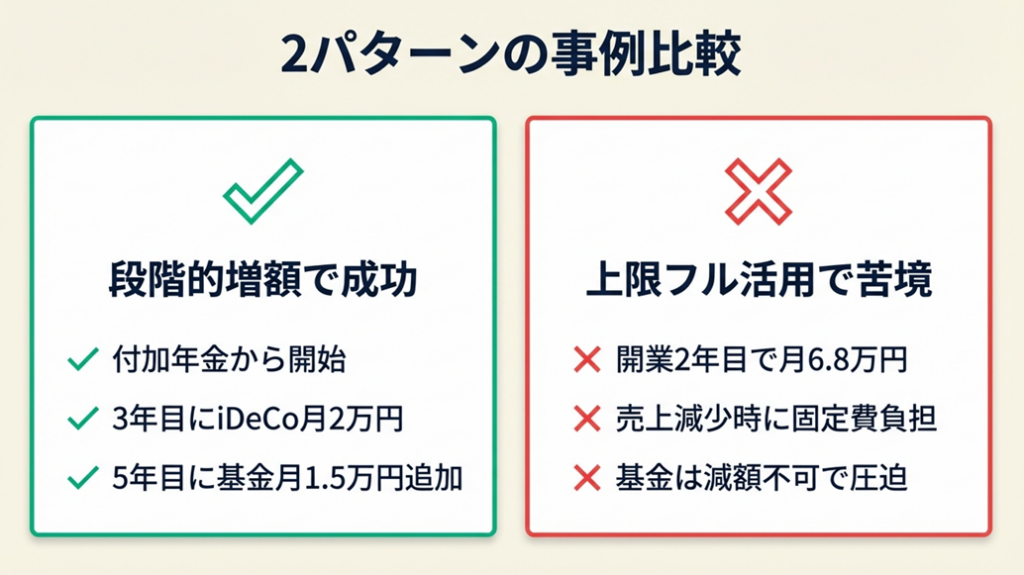

国民年金基金とiDeCo併用の事例は2パターンで比較

実際に両制度を活用しているフリーランスの体験から、「うまくいくケース」と「見直しが必要だったケース」を紹介します。

ケース1(成功パターン): 段階的に掛金を増やし節税と老後資金を両立

フリーランス歴5年目の40代Webデザイナー。開業当初は付加年金のみで様子を見ていましたが、3年目に年収が安定してきたタイミングでiDeCoを月20,000円でスタート。5年目に国民年金基金(月15,000円・A型)を追加し、合計35,000円の掛金体制を構築しました。

節税効果(年間約12万円)を確認した上で「この掛金は実質的に税金として消えていたお金」という認識を持てたことが継続の動機になったといいます。その後iDeCoを月30,000円に増額し、合計45,000円の配分に落ち着いています。

iこのWebデザイナーは「iDeCoから始めて感覚をつかんでから国民年金基金を追加したのが良かった。段階的に増やすことで資金繰りへの不安がなかった」と語っています(フリーランスのiDeCo加入タイミングと老後資金準備 – フリーランス協会公式note)。

最初から上限フル活用で設定していれば、翌年に受注が落ちた際に国民年金基金の掛金を減額できず、資金繰りが厳しくなっていた可能性があります。

ケース2(見直しが必要だったケース): 節税目的で上限まで入れてキャッシュフローが苦しくなった

フリーランス歴2年目の30代ITエンジニア。税理士に勧められ「掛金は全額控除になる」という言葉を信じ、国民年金基金(月30,000円)+iDeCo(月38,000円)の合計68,000円を開業翌年からフル設定しました。

その後、受注が一時的に落ちた時期に月68,000円の固定支出が重くのしかかりました。iDeCoは最低5,000円まで減額できましたが、国民年金基金は減額不可。結果として生活費に手が届くまでの6か月間、精神的なプレッシャーが続いたといいます。

このITエンジニアは「国民年金基金が解約できないとは知らなかった。少ない口数からスタートすればよかった」と振り返っています(国民年金基金とiDeCo併用の実例・比較解説 – Yahoo!ファイナンス)。

最初から国民年金基金を月15,000円以内に抑えていれば、収入減少時もiDeCoの減額で対応でき、精神的な余裕が保てた可能性があります。フリーランスの正しい家計管理で生活費と投資支出の分離設計を先に確認しておくことが、こうした事態を防ぐ実践的な方法です。

CHECK

ケース2の教訓を踏まえ、現在の国民年金基金掛金が「収入が3か月落ちても払い続けられる金額か」を確認してください(5分)

よくある質問

Q: 国民年金基金を途中で解約できないのは本当ですか?

A: はい、原則として途中解約はできません。ただし、国民年金の被保険者資格を喪失した場合(会社員に転職など)は自動的に資格喪失となります。口数を減らす「口数の喪失」は事実上の停止ですが、その場合は将来の給付額が加入期間分だけに限定されます。

Q: キャッシュフローが苦しくなったらiDeCoはすぐに止められますか?

A: いいえ、iDeCoは途中解約(脱退)が原則できません。ただし掛金を月5,000円の最低額に減額することは可能です。「拠出停止」は一部条件(海外転居・企業型DCへの移換等)を除いてできないため、加入前にキャッシュフローの余裕を確認してください。

まとめ:国民年金基金とiDeCoは上限月6.8万円で設計

上限月額68,000円の枠内で国民年金基金(固定費)とiDeCo(変動費)を役割分担させることが、フリーランスの老後資金設計の基本です。

掛金の全額が所得控除になるということは、払っている掛金のうち10〜20%以上は「どうせ税金として出ていくはずだったお金」です。まずは月5,000円〜10,000円のiDeCoから始め、キャッシュフローに問題がなければ段階的に増額するアプローチが、最も失敗が少ない方法です。フリーランスの社会保険全体を把握した上で制度設計を進めると、国民健康保険・iDeCo・国民年金基金を一体的に最適化できます。

| 状況 | 次の一歩 | 所要時間 |

| iDeCo未加入 | SBI証券・楽天証券でiDeCo口座の資料請求 | 10分 |

| 国民年金基金未加入 | 国民年金基金連合会サイトで掛金試算 | 10分 |

| 掛金を増やしたい | 運営管理機関にログインして掛金変更手続き | 15分 |

| 節税額を正確に知りたい | 税理士に今年の課税所得見込みを相談 | 30分〜 |

国民年金基金とiDeCo併用に関するよくある質問

Q: 国民年金基金に加入していると、iDeCoの掛金上限は下がりますか?

A: はい、その通りです。iDeCoの掛金上限(月68,000円)は国民年金基金の掛金と合算した合計が上限となります。たとえば国民年金基金に月20,000円拠出していれば、iDeCoには最大48,000円まで拠出できます。iDeCo口座開設・変更時に金融機関が上限チェックを行います(iDeCo公式サイト:加入資格・掛金等)。

Q: フリーランスを始めたばかりで収入が安定していません。まず何から始めるべきですか?

A: まず付加年金(月400円)のみからスタートしてください。年収が安定してきた(直近12か月の月次収支が安定してプラス)タイミングでiDeCoを追加し、さらに安定したら国民年金基金を検討するという3ステップが無理のない進め方です。いきなり複数制度を同時に始めるより、1つずつ確認しながら進む方が長続きします。

Q: 国民年金基金とiDeCoの掛金は、確定申告でどうやって申告しますか?

A: 両制度の掛金はともに「小規模企業共済等掛金控除」として確定申告書(第一表・第二表)に記入します。国民年金基金からは「小規模企業共済等掛金払込証明書」、iDeCoからは「小規模企業共済等掛金払込証明書(iDeCo)」が毎年秋に送付されます。両方の証明書を添付して申告してください。フリーランスの確定申告ガイドで申告全体の流れも確認できます。