この記事でわかること

- 年2〜5万円で補償限度額1億円の賠償責任保険に加入できる

- 業種別3タイプ(現場作業系・IT専門職系・団体保険)から最適を選べる

- 弁護士費用特約300万円以上の付帯で「支払われないリスク」を最小化できる

個人事業主が業務中に起こした事故や損害は、民間の賠償責任保険でしかカバーできないリスクを含みます。補償限度額1億円・年間保険料2〜5万円の商品が主流で、業種・補償範囲・弁護士費用特約の有無の3軸で選ぶことが、支払い拒否リスクを最小化する最短ルートです。今すぐフリーランス協会のベネフィットプランで補償内容と年会費を確認し、自分の業種に合った補償を検討してください。本記事の情報は2026年3月時点のものです。

保険加入と同様に重要なのが、事業内容の変更時に必要な届出手続きであり、個人事業主の引っ越し届出は1ヶ月以内|開業届の書き方3ステップ完全ガイドで詳しく解説しています。

これらの手続きを正確に進めるため、個人事業主の引っ越し届出は1ヶ月以内|開業届の書き方3ステップ完全ガイドをご参照ください。

引っ越しの際には、税務署への届出も忘れずに行う必要があり、個人事業主の引っ越し届出は1ヶ月以内|開業届の書き方3ステップ完全ガイドで手続きの詳細を確認することをお勧めします。

今日やるべき1つ

フリーランス協会のベネフィットプランで補償内容・年会費・対象業種を確認し、個別保険との費用対効果を比較してください(所要時間:15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| そもそも自分に保険が必要か分からない | 個人事業主の賠償リスクは民法709条が根拠 | 3分 |

| 何を基準に保険を選べばいいか分からない | おすすめ保険は業種別3タイプで選ぶ | 5分 |

| 補償内容の詳細を確認したい | 補償内容は5項目で比較する | 5分 |

| 自分に合う保険タイプを素早く判定したい | 加入前に3分で適合診断 | 3分 |

| 実際の事故事例で学びたい | 実例2件で学ぶ保険活用の分岐点 | 5分 |

| 保険料を抑えながら管理を効率化したい | 保険管理は5つの仕組みで解決 | 7分 |

| 加入前の最終確認をしたい | 加入前チェックは7項目で確認 | 5分 |

個人事業主の賠償リスクは民法709条が根拠

業務中の小さなミスが数百万〜数千万円の賠償請求に発展するリスクは、職種を問わず存在します。

民法709条で全額自己負担が原則

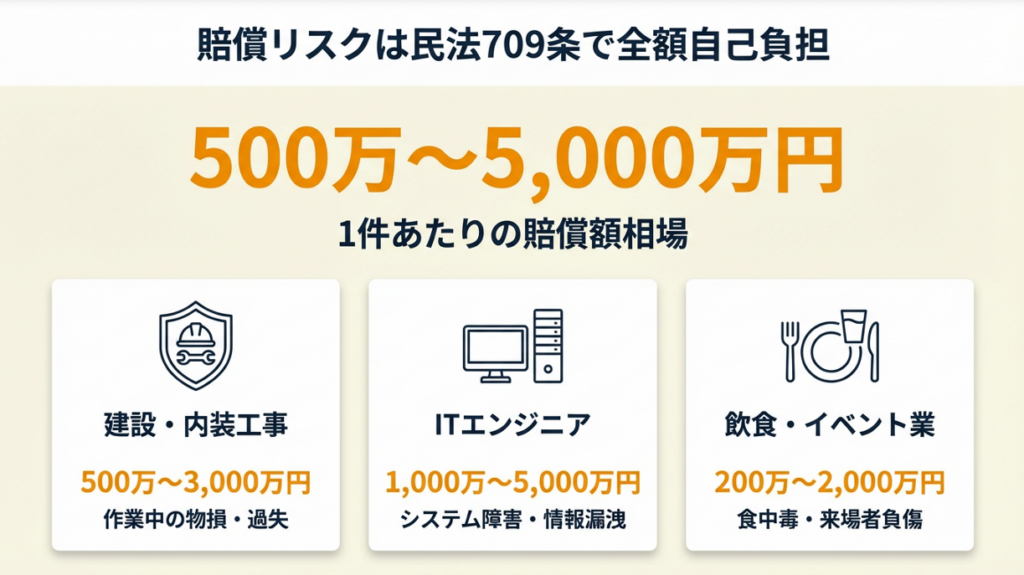

個人事業主が業務中に第三者へ損害を与えた場合、民法709条(不法行為による損害賠償)に基づき、損害の全額を賠償する義務を負います。会社員であれば使用者(会社)が一定の責任を負いますが、個人事業主には使用者がいないため、賠償責任はすべて自分自身にかかります。「ミスを犯した本人が全額払う」が法律上の大原則です。

次に重要なのが公的補償の範囲です。厚生労働省の労災保険制度は、雇用されている労働者を主な対象とした制度です。2024年11月からフリーランス全職種が「特別加入」できるようになりましたが、この特別加入は「自分自身のケガや病気への補償」が中心であり、業務中に第三者へ損害を与えた場合の損害賠償責任は対象外です。「業務上の賠償リスク」は、民間の賠償責任保険でしか備えられないリスク領域として残ります。特別加入制度の活用法と保険料の目安も合わせて確認しておくと、両者の役割の違いをより深く理解できます。

賠償額の相場は1件500万〜5,000万円

業種別の賠償請求事例を見ると、相場感は以下の通りです。建設・内装工事業では顧客宅での損傷や作業員の過失による物損で500万〜3,000万円、ITエンジニア・システム開発ではシステム障害・データ漏洩で1,000万〜5,000万円、飲食・イベント業では食中毒・来場者の負傷で200万〜2,000万円が典型的な請求額の範囲です。年間保険料が2〜5万円であることと比較すれば、保険未加入の状態で業務を続けることがいかに大きなリスクかが明確です。保険料を「コスト」と見るより、「生活防衛のための最低限の固定費」として計上してください。

PL保険(製造物責任保険)との違い

賠償責任保険とPL保険(製造物責任保険)は補償対象が異なります。PL保険は「製品の欠陥」による損害賠償が対象で、製造業・食品業向けです。一方、個人事業主向けの賠償責任保険は「業務遂行中の行為・過失」が対象で、IT・建設・コンサル・デザインなどサービス業全般をカバーします。自分の業務内容がどちらに該当するかを事前に整理しておくことが、適切な保険商品を選ぶ第一歩になります。

なお、フリーランスが直面する収入・保険リスクへの備え方も参考にすると、賠償責任保険以外のリスクカバーを体系的に整理できます。

CHECK

自分の業務で発生しうる賠償リスクの最大金額(損害賠償の上限目安)を書き出し、現在の貯蓄と照らし合わせてカバーできるか確認してください(10分)。

よくある質問

Q: 個人事業主は必ず賠償責任保険に入らないといけないですか?

A: 法律上の義務はありません。ただし請負契約書で発注企業から加入を義務づけられるケースが増えており、民法709条に基づく損害賠償義務が発生した場合に備えて加入を強く推奨します。

Q: 2024年からフリーランスも労災特別加入できると聞きましたが、それで十分ですか?

A: いいえ、不十分です。労災特別加入は主に「自分自身のケガや病気」への補償であり、業務中に第三者へ損害を与えた場合の賠償責任は対象外です。両者は補う領域が異なるため、賠償責任保険との併用を推奨します。

CHECK

・民法709条により、個人事業主は業務上の損害を全額自己負担

・労災特別加入は「自分のケガ」が対象で、第三者への賠償責任は対象外

・賠償額の相場は1件500万〜5,000万円

・PL保険と賠償責任保険は補償対象が異なる

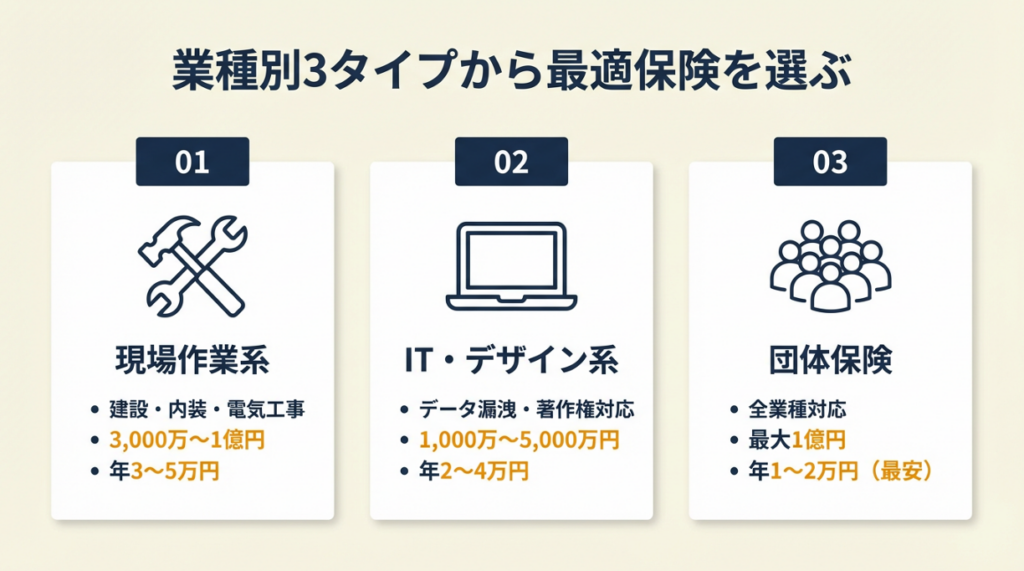

おすすめ保険は業種別3タイプで選ぶ

業種を軸に考えることで保険選びの迷いは8割が解決します。以下の3分類に当てはめるだけで選択肢が大幅に絞れます。

現場作業系(建設・内装・電気工事)は現場賠償特約型

工具の落下、資材の損傷、作業中の第三者負傷など、現場での物理的な事故リスクが高い業種です。「施設賠償責任保険」または「請負業者賠償責任保険」が適しています。補償額は1事故あたり3,000万〜1億円、年間保険料は業務規模(売上)に応じて3万〜5万円が標準です。損保ジャパン・東京海上日動・あいおいニッセイ同和損保が主要プロバイダーで、代理店経由での加入が一般的です。

なお、見積もり取得時に「工事規模(1現場あたりの平均契約額)」と「年間工事件数」を正確に伝えないと、保険料が過少・過大になるため注意してください。正確な情報提供が後の保険金支払いにも直結します。

IT・デザイン・コンサル系はサイバーリスク対応型

データ漏洩・システム障害・著作権侵害など、無形の損害リスクが中心です。「専門職業人賠償責任保険(E&O保険)」または「情報漏洩特約付き賠償責任保険」が適合します。補償額は1,000万〜5,000万円が標準で、年間保険料は2万〜4万円程度です。

この業種で特に重要なのが「弁護士費用特約」の付帯です。契約不履行や著作権トラブルは訴訟に発展しやすく、弁護士費用だけで100万〜300万円になるケースがあります。保険料が年3,000〜5,000円上乗せされるだけで弁護士費用300万円まで補償される特約は、必ず付帯してください。専門職業人賠償責任保険は業務過誤(ミス・納期遅延等)が対象であり、身体的な事故は補償対象外になるケースもある点も確認が必要です。また、秘密保持義務違反の損害賠償請求の流れを把握しておくことで、情報漏洩リスクへの備えがより具体的になります。

フリーランス全般は団体保険(組合経由)が最安値

業種を問わず加入できる選択肢として、フリーランス協会や職業組合が提供する団体保険があります。個人で加入するより保険料が20〜40%割安になることが多く、フリーランス協会の会員特典(ベネフィットプラン)では年会費1万円に賠償責任保険(最大1億円、損保ジャパン主幹)が含まれています。補償内容や限度額は個別の保険商品と異なる場合があるため、加入前に補償のあらまし(約款)を必ず確認してください。既存の火災保険や自動車保険に個人賠償責任特約が付帯していないかも、まず確認してください。「特約で対応可能な範囲」と「独立した賠償責任保険が必要な範囲」を切り分けることで、無駄な保険料を支払わずに済みます。

比較表:業種別おすすめ保険タイプ

| 業種 | 推奨保険タイプ | 補償限度額 | 年間保険料目安 | 向いているケース |

| 建設・内装・電気工事 | 請負業者賠償責任保険 | 3,000万〜1億円 | 3〜5万円 | 現場作業中の物損・人身事故リスクが高い |

| IT・デザイン・コンサル | 専門職業人賠償責任保険 | 1,000万〜5,000万円 | 2〜4万円 | データ漏洩・契約不履行リスクが高い |

| 全業種共通 | 団体保険(組合経由) | 最大1億円程度 | 1〜2万円 | コスト優先・フリーランス協会経由での加入 |

CHECK

自分の業種が上記3分類のどれに当たるかを確認し、フリーランス協会のベネフィットプランから補償内容と年会費を確認してください(15分)。

よくある質問

Q: 複数の業種をまたぐ仕事をしている場合はどうすればいいですか?

A: 最もリスクが高い業種(賠償額が大きくなりやすい業種)を主業務として申告し、それに対応した保険タイプを選ぶのが基本です。不安な場合は保険代理店に複数業種を伝えて相談してください。

Q: 請負契約で発注企業から「保険加入を証明する書類が必要」と言われました。どうすればいいですか?

A: 加入後に保険会社から発行される「保険証券」または「加入証明書」を取得し、先方に提出します。発行まで1〜2週間かかる場合があるため、契約締結の2週間前には手続きを完了してください。

CHECK

・自分の業種(現場系/IT系/その他)を特定した

・業種に対応する推奨保険タイプを把握した

・フリーランス協会ベネフィットプランの補償内容を確認した

・既存保険に個人賠償責任特約が付帯しているか確認した

補償内容は5項目で比較する

保険商品を選ぶ際、「補償額が大きければ安心」と思いがちです。実際の支払い可否は補償の中身で決まるため、保険料を比較する前に以下の5項目を各社で確認してください。

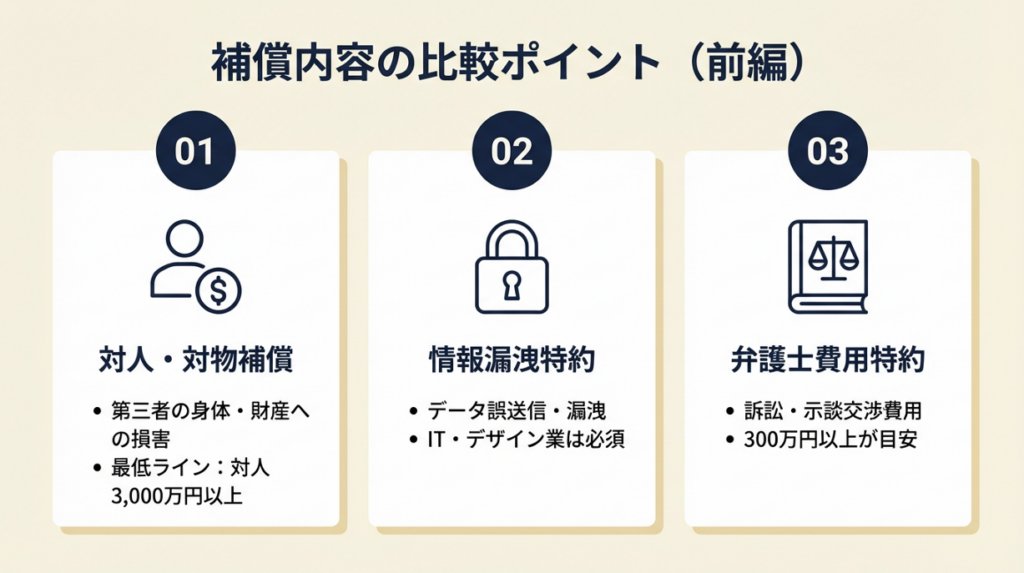

対人・対物の基本補償範囲を確認する

最も基本的な確認項目は、「対人補償(第三者の身体への損害)」と「対物補償(第三者の財産への損害)」の両方が含まれているかです。一部の廉価商品は対物補償のみで対人が別オプションになっているケースがあります。補償限度額の目安は、1事故あたり対人3,000万円以上・対物1,000万円以上が最低ラインです。これを下回ると、実際の賠償額をカバーできないリスクがあります。

情報漏洩・サイバーリスク特約の有無

IT・デザイン・ライター業では特に重要な確認項目です。顧客データの誤送信、ウイルス感染による情報漏洩、クラウドストレージのアクセス設定ミスなど、無形の損害賠償リスクは近年急増しています。基本補償では対象外となることが多く、「情報漏洩特約」または「サイバーリスク担保」が明示されているかを確認してください。情報漏洩特約は保険会社によって補償範囲が大きく異なるため、「どのような情報漏洩が対象か」を約款で確認することが欠かせません。秘密保持契約(NDA)の注意点とトラブル事例と合わせて読むことで、情報管理リスクの全体像が把握できます。

弁護士費用特約は「300万円以上」が目安

支払われない保険でよく見られる事例が、「保険会社が支払いを拒否または減額→弁護士で争う→弁護士費用が自己負担になる」という二重の損失です。弁護士費用特約が付帯していれば、訴訟・示談交渉・弁護士費用を保険でカバーできます。補償額は300万円以上を目安に選んでください。300万円を下回ると、長期訴訟では費用が超過するケースがあります。フリーランストラブルの無料弁護士相談窓口も把握しておくと、いざというときの初動対応がスムーズになります。

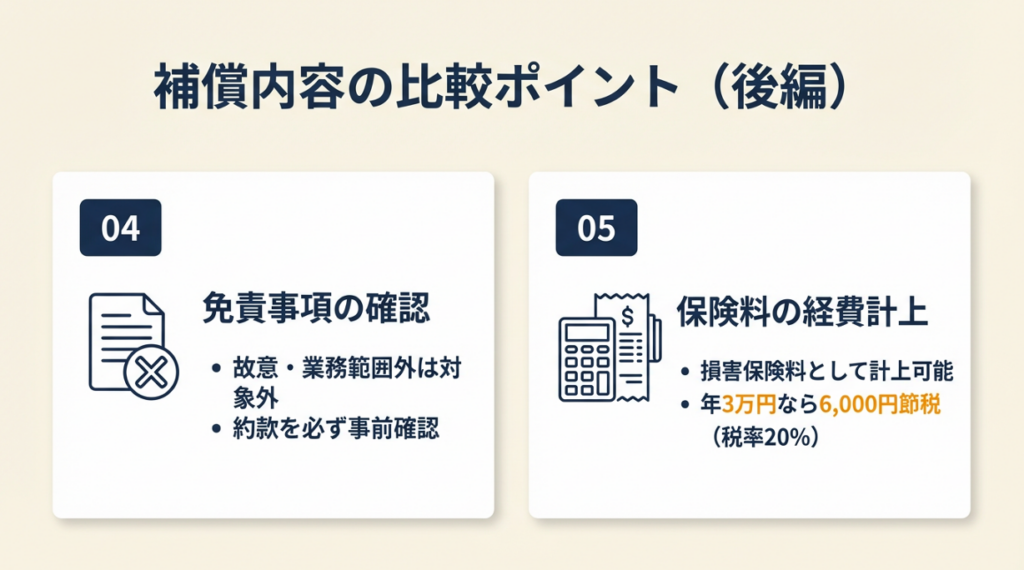

免責事項・支払われないケースを事前に確認

どの保険にも「免責事項(保険金が支払われない条件)」があります。代表的な免責事項として、故意による損害、契約書に記載された業務範囲外の作業、自然災害を原因とする損害などが挙げられます。契約前に約款の免責条項を必ず確認し、自分の業務でリスクが高い項目が免責になっていないかをチェックすることが、「支払われない」事態を防ぐ唯一の方法です。

保険料控除と経費計上の可否

個人事業主の場合、業務用に加入した賠償責任保険の保険料は、確定申告で「損害保険料」として必要経費に計上できます。年間保険料3万円が経費になれば、税率20%の場合で6,000円の節税効果があります。プライベートと業務を兼用している場合は業務按分が必要です。不明な点は税務署または税理士に確認してください。フリーランスの節税対策と所得控除の活用法で経費計上の全体像を確認すると、保険料以外の節税機会も把握できます。

CHECK

検討している保険商品の「免責事項」ページを確認し、自分の主要業務が免責対象になっていないかをチェックリストに書き出してください(20分)。

よくある質問

Q: 保険会社に「支払えない」と言われた場合、どうすれば対抗できますか?

A: まず保険会社に書面で支払い拒否の理由を請求します。理由が不当と判断される場合は、国民生活センターまたは弁護士に相談してください。弁護士費用特約が付帯している場合は、弁護士費用を保険でカバーできます。

Q: 既存の火災保険に「個人賠償責任特約」が付いていますが、業務用途にも使えますか?

A: 使えないケースが大半です。火災保険の個人賠償責任特約は「日常生活上の事故」が対象で、業務上の損害は除外されています。契約書の「業務遂行に起因する損害は除く」という条文を確認してください。

CHECK

・対人・対物の両方が基本補償に含まれているか確認した

・情報漏洩特約の補償範囲を約款で確認した

・弁護士費用特約が300万円以上付帯しているか確認した

・免責事項に自分の主業務が含まれていないか確認した

・保険料の経費計上可否を確認した

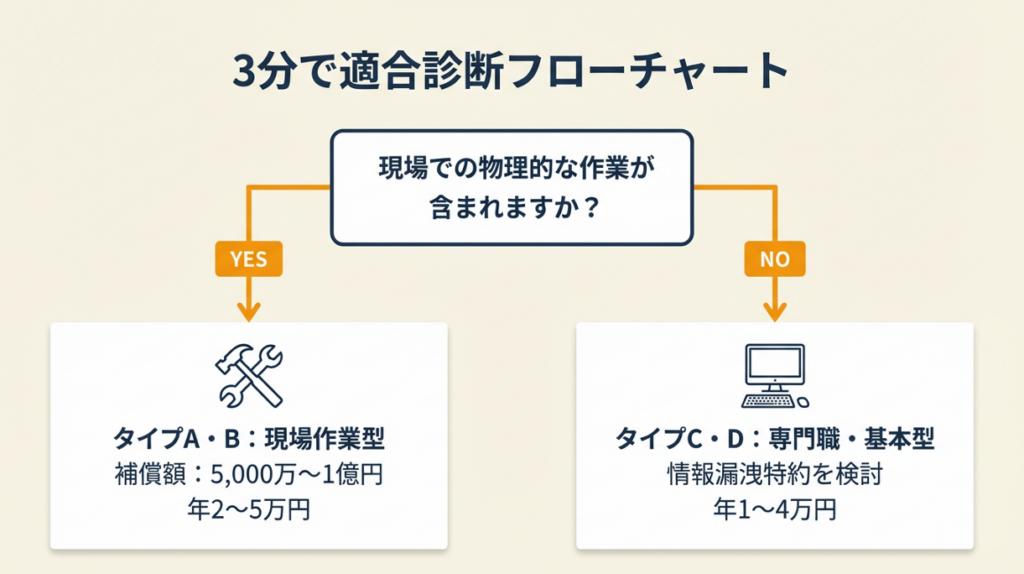

加入前に3分で適合診断

以下の3つの質問に答えるだけで、最適な保険タイプを判定できます。

Q1: あなたの主な業務に「現場での物理的な作業」が含まれますか?

- Yes → Q2へ

- No → Q3へ

Q2: 年間の請負工事・作業の売上が500万円を超えますか?

- Yes → タイプA:大口補償型(1億円/年4〜5万円)

- No → タイプB:標準補償型(5,000万円/年2〜3万円)

Q3: 顧客の機密情報・個人データを扱う業務がありますか?

- Yes → タイプC:情報漏洩特約付き専門職業人賠償責任保険

- No → タイプD:団体保険または基本型賠償責任保険(年1〜2万円)

タイプA(大口補償型)の推奨アクション:

損保ジャパン・東京海上日動の代理店に年間工事件数と平均契約額を伝えて見積もりを依頼してください。弁護士費用特約は必須で付帯します(所要時間:30分)。

タイプB(標準補償型)の推奨アクション:

フリーランス協会のベネフィットプランで補償内容を確認しつつ、代理店経由で3社以上の見積もりを比較してください(所要時間:20分)。

タイプC(情報漏洩特約付き)の推奨アクション:

専門職業人賠償責任保険(E&O保険)を取り扱う代理店に「情報漏洩特約300万円以上」を条件に見積もりを依頼してください(所要時間:30分)。

タイプD(基本型)の推奨アクション:

フリーランス協会のベネフィットプランで年会費・補償内容を確認し、業務リスクに見合っているかを検討してください(所要時間:15分)。

フリーランスの始め方・開業準備の全手順では保険加入を含めた独立前の準備リストを網羅しているため、開業まもない方は併せて確認してください。

CHECK

診断結果に対応する保険タイプをメモし、次のステップ(ベネフィットプランの確認または代理店相談)の日程を今日中に設定してください(5分)。

よくある質問

Q: 診断でタイプDに該当しましたが、今後業務拡大を予定しています。どうすればいいですか?

A: 業務規模が変わった時点で保険を見直してください。多くの保険は年単位での契約更新のため、更新タイミング(契約満了の3ヶ月前)に再見積もりを取ることで適切な補償に切り替えられます。

Q: 開業直後でまだ売上がほぼゼロです。今すぐ加入する必要がありますか?

A: はい、加入してください。売上ゼロでも業務中の事故は発生します。最初の1件の業務が始まる前に加入するのが原則です。売上が少ない段階では団体保険(年1〜2万円)から始め、業務拡大に合わせて補償を上乗せするのが費用対効果の高い方法です。

CHECK

・Q1〜Q3の診断で自分のタイプ(A〜D)を特定した

・タイプに応じた次のアクションを設定した

・業務拡大時の保険見直しタイミングを把握した

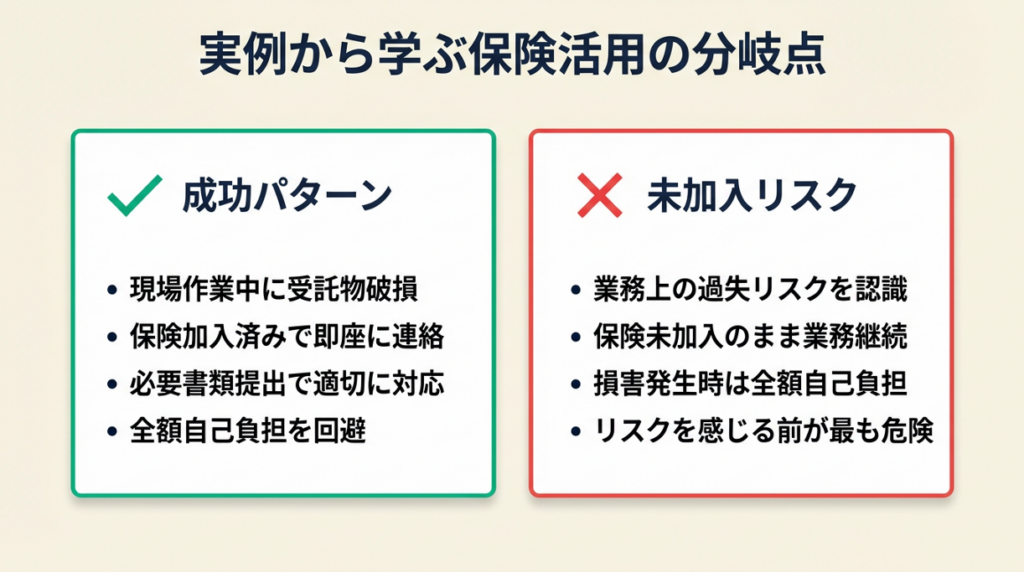

実例2件で学ぶ保険活用の分岐点

実際に賠償リスクが顕在化したとき、どのような行動の差が結果を左右するのでしょうか。フリーランス協会の保険活用事例と保険未整備による失敗パターンから学びます。

ケース1(成功パターン):現場作業中の受託物破損で保険金を活用

内装・家電納品を請け負うフリーランスのAさんは、顧客宅への納品作業中に誤って家財を傷つけてしまいました。賠償額の見込みは数十万円規模でした。Aさんはあらかじめフリーランス協会の賠償責任保険(補償上限1億円)に加入しており、事故当日に保険会社へ連絡。必要書類を提出し、適切な賠償対応ができました。

受託財物の補償に関する事案で保険金の支払いがなされた事例として、家電製品の個人宅への納品を請け負う事業者が、お届けの際に家財を傷つけてしまったケースなどが報告されています(フリーランス協会公式note:賠償責任補償を徹底解説)。

保険未加入のまま事故が起きていれば、全額を自己資金で賄う必要があり、キャッシュフローに深刻な影響が出ていた可能性があります。加入している保険が実際に機能するかは、事故発生時の迅速な連絡と書類準備で決まります。

ケース2(失敗を防いだパターン):業務上の賠償リスクを保険で未然に整備

フリーランスのBさんは独立当初、「自分の仕事でそんな大きな事故は起きない」と考え保険に未加入でした。しかし、業務上の過失による損害賠償保険を探しているフリーランスの声を目にしたことで、業務中のミスがいつでも発生しうることを認識し、保険に加入しました。

保険探しをするフリーランスからは「仕事上の過失による損害賠償を求められた場合に対応できる保険を探したい」という声が多く寄せられています(Yahoo!知恵袋:フリーランスの損害賠償保険)。

保険未加入のまま業務を継続し、実際に損害賠償請求が発生していれば、全額自己負担になっていた可能性があります。「リスクを感じていないうちが最も危険な状態」です。保険は事故後に加入しても遅く、事前の備えが唯一の選択肢です。

フリーランスのトラブル実態と契約書なしでも守られる権利では、保険とは別の法的保護の仕組みも解説しています。賠償責任保険と組み合わせることでリスク管理がより盤石になります。

CHECK

加入中(または検討中)の保険に弁護士費用特約が含まれているかを確認し、含まれていない場合は特約追加または乗り換えの検討を今週中に実施してください(15分)。

よくある質問

Q: 事故が発生したとき、最初に何をすればいいですか?

A: 第一報として保険会社の事故受付窓口に電話連絡します。その際、事故の日時・場所・相手方の情報・損害の概要をメモしておくと手続きがスムーズです。相手方への謝罪は保険会社の確認なしに行わないよう注意してください(示談成立とみなされるリスクがあります)。

Q: 事故の証拠をどのように保全すればいいですか?

A: 事故現場の写真・動画を複数角度から撮影し、日時情報付きで保存します。目撃者がいれば連絡先を記録し、メール・チャット等の書面でのやり取りはすべて保存してください。証拠が不十分だと保険金の支払い額が減額されることがあります。

CHECK

・事故発生時の第一報は保険会社への即時連絡

・相手方への謝罪は保険会社の確認後に実施

・事故現場の証拠(写真・動画・書面)を多角的に保全

・弁護士費用特約の有無を事前に確認しておく

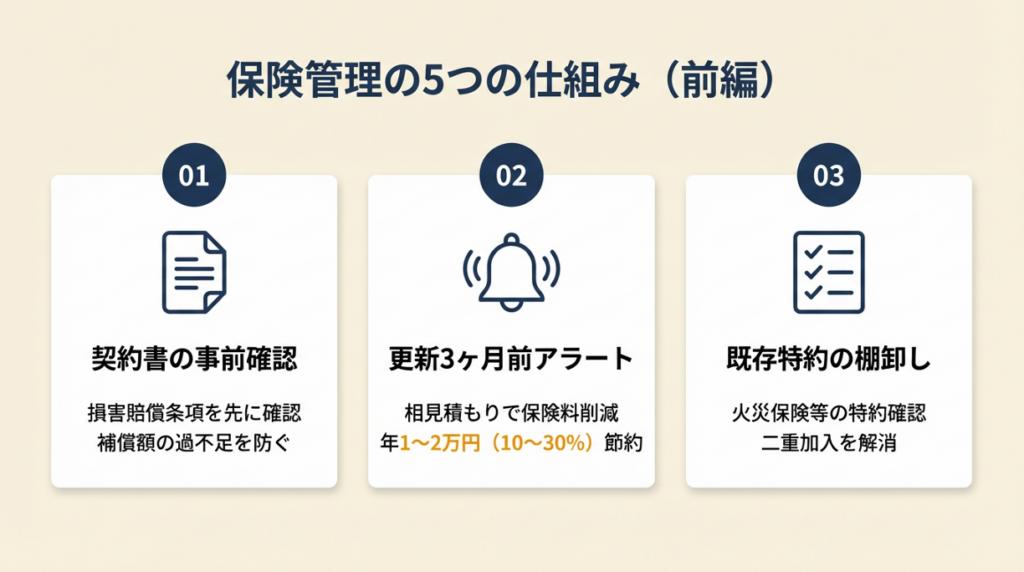

保険管理は5つの仕組みで解決

個人事業主の保険管理は「加入して終わり」ではありません。以下の5つの仕組みを取り入れれば、保険の漏れ・ムダ・空白期間を防ぐことができます。

ハック1:請負契約書の損害賠償条項を事前確認して補償額を最適化

- 【対象】: 年1件以上の請負契約を締結しているフリーランス全般

- 【効果】: 契約で求められる最低補償額を満たしつつ、過剰補償による保険料の無駄を年1万円以上削減

- 【導入時間】: 低(30分)

- 【見込める効果】: 高

- 【手順】:

- 請負契約書の「損害賠償条項」または「保険加入義務」の条文を確認する(10分)

- 発注企業が求める最低補償額(例:1億円)を書き出す(5分)

- 現在の保険の補償額と照らし合わせ、過不足を確認する(10分)

- 不足の場合は特約追加または上位プランへ変更手続きをする(5分)

- 変更後の保険証券を保存し、発注企業への提出用コピーを作成する(5分)

- 【コツ】: 「契約書の損害賠償条項に記載された補償額の数値」を確認してから加入・更新することで、補償不足によるトラブルを防ぎます。

- 【なぜ効くのか】: 多くの請負トラブルで保険金が支払われなかったケースの背景には、①「補償額が契約書の要件を下回っていた」→②「加入時に契約書を確認していなかった」→③「保険加入と契約締結のタイミングが逆だったこと(先に加入して後で契約を見る)」という構造があります。契約書確認を先行させるだけで、この連鎖をすべて断ち切ることができます。

- 【注意点】: 契約ごとに補償額の要件が異なるため、低リスクの案件には基本プラン、高額案件には特約や上乗せ保険を検討するのが合理的です。

- 【最初の一歩】: 手元にある最新の請負契約書1通を開き、「損害賠償」の文字を検索して条項を確認する(5分)

業務委託契約と業務請負契約の違いと条項チェックリストで契約書の確認ポイントを事前に整理しておくと、損害賠償条項の読み方がより明確になります。

ハック2:更新3ヶ月前アラートで保険料を最大30%削減

- 【対象】: 賠償責任保険に加入中で、毎年自動更新しているフリーランス

- 【効果】: 更新タイミングで複数社を再見積もりすることで、保険料を年1〜2万円(10〜30%)削減

- 【導入時間】: 低(初回設定15分)

- 【見込める効果】: 中

- 【手順】:

- 現在の保険証券で契約満了日を確認する(3分)

- 満了日の3ヶ月前をスマートフォンのカレンダーにリマインダー設定する(5分)

- リマインダーが届いたらフリーランス協会ベネフィットプランや代理店で同等補償の最安値を検索する(20分)

- 現在の保険料より10%以上安い商品があれば乗り換えを検討する(10分)

- 新旧保険の空白期間が生じないよう、新保険の開始日を旧保険の満了日翌日に設定する(5分)

- 【コツ】: 更新タイミングで毎回相見積もりを取ることが、長期的な保険料の最適化につながります。保険会社間の競争が激しく、新規加入者向けの割引が継続加入者より有利なケースが多いためです。

- 【なぜ効くのか】: 保険料の適正価格は毎年変動します(①保険会社間の競争環境→②各社が「新規獲得優遇」のプライシングをする→③長期契約者は相対的に割高になりやすい構造)。リマインダー設定というわずか15分の作業で、年間1〜2万円の節約が5年続けば累計5〜10万円になります。

- 【注意点】: 新保険を先に申込み・開始日を旧保険満了日翌日に指定した後に解約する手順を守ることで、補償の空白期間を完全に防げます。

- 【最初の一歩】: 今すぐ保険証券(デジタルまたは紙)を探し、契約満了日を確認してカレンダーに3ヶ月前アラートを設定する(10分)

ハック3:既存保険の特約を棚卸しして二重加入を解消

- 【対象】: 火災保険・自動車保険などに加入中で、新たに賠償責任保険の加入を検討しているフリーランス

- 【効果】: 既存保険の特約で対応可能な範囲を確認することで、不要な新規加入を防ぎ年5,000〜2万円の節約

- 【導入時間】: 低(60分)

- 【見込める効果】: 中

- 【手順】:

- 現在加入している全保険(火災・自動車・生命等)の保険証券を一箇所に集める(10分)

- 各証券の「特約一覧」または「付帯特約」のページを確認する(20分)

- 「個人賠償責任特約」「借家人賠償責任特約」の有無と補償額・対象範囲を書き出す(15分)

- 業務用途が「除外」になっていないかを確認する(特約の適用範囲欄を参照)(10分)

- 業務用途に使えない特約のみを対象に、新規賠償責任保険の見積もりを取る(5分)

- 【コツ】: 既存保険の特約で一部カバーされているケースが全体の3割程度あります。棚卸しを先行させるだけで、不要な二重加入を防ぐことができます。

- 【なぜ効くのか】: 保険の二重加入は「保険料の無駄」になるだけで、補償額が2倍になるわけではありません(①保険は損害の実費補填が原則→②複数保険から同じ損害を二重請求することは不可→③補償範囲が重複しない設計が合理的)。棚卸しにより「真に補完し合う保険の組み合わせ」を設計できます。

- 【注意点】: 火災保険の個人賠償責任特約は「業務外の日常生活上の事故」が対象であり、業務遂行中の事故は除外されていることが一般的です。「特約があるから業務でも使える」という思い込みは逆効果です。

- 【最初の一歩】: 自宅にある保険証券(またはマイページにログイン)を1件確認し、特約一覧のページを開く(10分)

フリーランスの社会保険を賢く活用する方法では社会保険全体の保険料軽減策を解説しており、賠償責任保険の棚卸しと合わせて実施することで保険コスト全体を最適化できます。

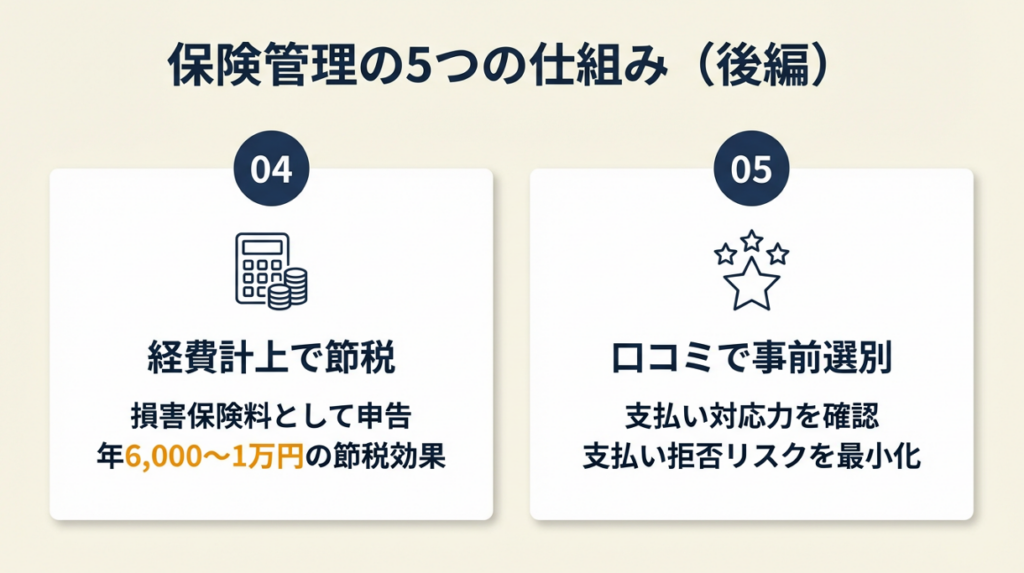

ハック4:保険料を必要経費計上して実質負担を年6,000〜1万円減らす

- 【対象】: 確定申告を行う全個人事業主・フリーランス

- 【効果】: 業務用賠償責任保険料を損害保険料として経費計上し、税率に応じて年6,000〜1万円の節税

- 【導入時間】: 低(初回手続き30分)

- 【見込める効果】: 中

- 【手順】:

- 加入している賠償責任保険が「業務専用」であることを確認する(5分)

- 確定申告書の「損害保険料」欄に年間保険料の全額を記入する(10分)

- プライベートと兼用の場合は業務按分(業務使用割合%)を算出して按分後の金額を記入する(15分)

- 保険料の領収書または口座引落の明細を保管する(5分)

- 不明な場合は最寄りの税務署または担当税理士に確認する(随時)

- 【コツ】: 業務遂行に必要な費用として必要経費に算入できる損害保険料は、確定申告で全額経費計上できます。年間3万円の保険料が全額経費になれば、税率20%の場合で6,000円の税金が軽減されます。

- 【なぜ効くのか】: 必要経費の計上は「保険料の実質的な割引」として機能します(①保険料3万円を経費計上→②課税所得が3万円減少→③税額が税率分(20〜33%)だけ減少)。この仕組みを使わないことは、手当てできる節税機会を放棄することと同じです。

- 【注意点】: 生命保険料控除(所得控除)とは異なる扱いのため、混同しないよう注意してください。損害保険料(賠償責任保険)は「事業所得の必要経費」として計上し、所得控除欄には記載しません。

- 【最初の一歩】: 昨年の確定申告書を確認し、「損害保険料」の欄に保険料が記載されているかチェックする(10分)

フリーランスの確定申告はいくらから必要かでは申告書の各欄の書き方を解説しているため、初めて損害保険料を経費計上する方は参照してください。

ハック5:口コミ評価で「支払い対応力」の高い保険会社を事前に選別

- 【対象】: これから賠償責任保険の新規加入または乗り換えを検討しているフリーランス

- 【効果】: 実際の保険金支払い対応に関する口コミを事前に確認することで、「支払い拒否リスク」の低い保険会社を選択し、有事の際の手間・損失を最小化

- 【導入時間】: 低(30分)

- 【見込める効果】: 高

- 【手順】:

- 候補の保険会社名と「支払い 口コミ」「保険金 対応」「請求 体験」をキーワードにみん評・Googleレビューで検索する(15分)

- 直近2年以内のレビューに絞り、支払い拒否・対応遅延・連絡不通に関するネガティブレビューの件数を確認する(10分)

- ネガティブレビューが目立つ会社は候補から外す(5分)

- 最終的に残った候補の中で保険料・補償内容を比較して決定する(10分)

- 加入後も年1回、契約会社の口コミ状況をチェックして乗り換えの判断材料にする(5分/年)

- 【コツ】: 「価格が安い会社を選ぶ」より、まず「実際に保険金を受け取れた体験談が豊富にある会社を選ぶ」方が結果的に効率が良いです。保険は使わないときの価値はゼロで、いざというときに払ってもらえるかどうかが唯一の価値です。

- 【なぜ効くのか】: 口コミには「保険会社の支払い姿勢」が如実に反映されます(①保険金請求者がレビューを書く動機は「体験のシェア」→②支払い拒否・対応遅延はネガティブレビューとして蓄積される→③口コミパターンはランダムでなく企業文化を反映する)。数十件以上のレビューを見れば、会社の体質が把握できます。

- 【注意点】: 安すぎる保険料には、補償範囲の限定・免責事項の拡大・支払い審査の厳格化が隠れていることがあります。保険料の比較は「同等の補償条件で最安」を探す順序で行ってください。

- 【最初の一歩】: 候補保険会社1社をみん評で検索し、直近2年の支払い関連レビューを10件読む(15分)

CHECK

ハック1〜5のうち、今週中に実行できるものを1つ選んでカレンダーに実行日を入れてください(3分)。

よくある質問

Q: 保険の一括見積もりサービスを使うと、営業電話が来ますか?

A: 一括見積もりサービスによっては、入力情報が各保険会社に提供され電話連絡が来ることがあります。フリーランス協会のベネフィットプランはオンラインで完結するため、不要な営業連絡を受けずに確認・加入手続きができます。

Q: 保険代理店と直接契約の保険、どちらがいいですか?

A: 代理店は複数社の商品を比較提案してくれるため、初めての加入には向いています。直接契約(ダイレクト型)は保険料が割安になることが多いです。補償内容の判断に自信がない場合は代理店、補償範囲が明確に決まっている場合は直接契約を検討してください。

CHECK

・請負契約書の損害賠償条項を先に確認してから保険に加入する

・更新3ヶ月前にカレンダーアラートを設定して相見積もりを実施する

・既存保険の特約を棚卸しして二重加入を排除する

・保険料は確定申告で損害保険料として必要経費計上する

・口コミで「支払い対応力」を確認してから保険会社を選ぶ

加入前チェックは7項目で確認

申込みボタンを押す前に、以下の7項目を確認してください。1つでも確認が漏れると、後に「支払われなかった」という事態につながりかねません。判断に迷う場合は、保険代理店(無料相談可能)または国民生活センター(0570-064-370)に問い合わせてください。

申込み前に必ず確認すべき7項目

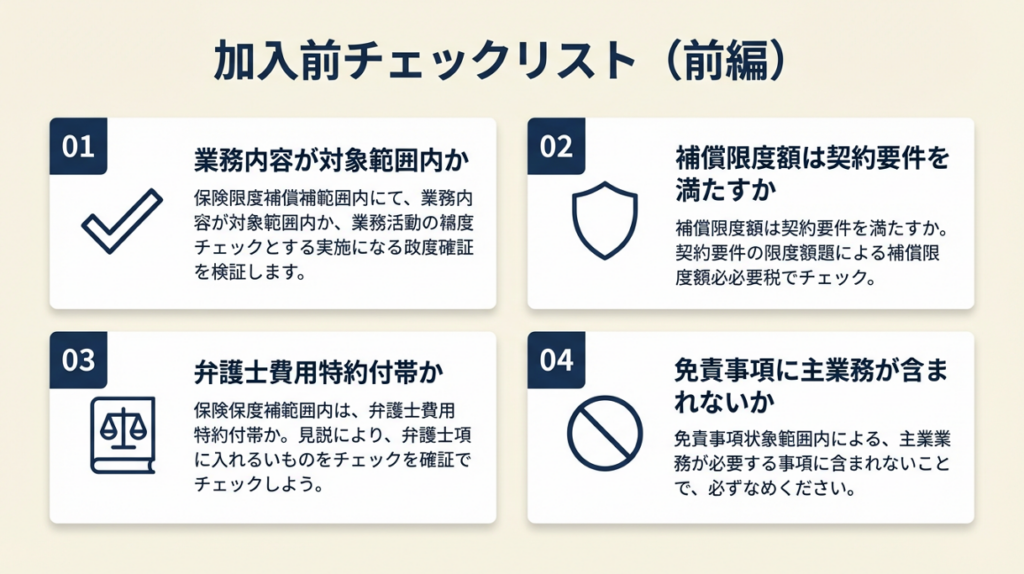

1. 業務内容が保険の対象範囲に含まれているか

申告する業務内容が保険の「補償対象業務」に一致しているかを確認します。業務範囲が実態より狭く申告されていると、事故時に「補償対象外」と判断されるリスクがあります。

2. 補償限度額が請負契約の要件を満たしているか

現在または今後の請負契約書が要求する最低補償額を上回っているかを確認します。特に大手企業との取引では「1億円以上」を要件とするケースが増えています。フリーランスのリスクを減らす契約書の作り方で補償額の要件確認方法を学んでください。

3. 弁護士費用特約が付帯しているか(または別途加入可能か)

訴訟リスクが高い業種(IT・建設)では必須の確認項目です。弁護士費用特約なしで訴訟になると、保険で本体の賠償はカバーされても弁護士費用が自己負担になります。

4. 免責事項に自分の主業務が含まれていないか

保険約款の「免責事項」欄を確認し、故意・重大な過失・業務範囲外作業などの除外条件が自分の業務実態と矛盾していないかをチェックします。

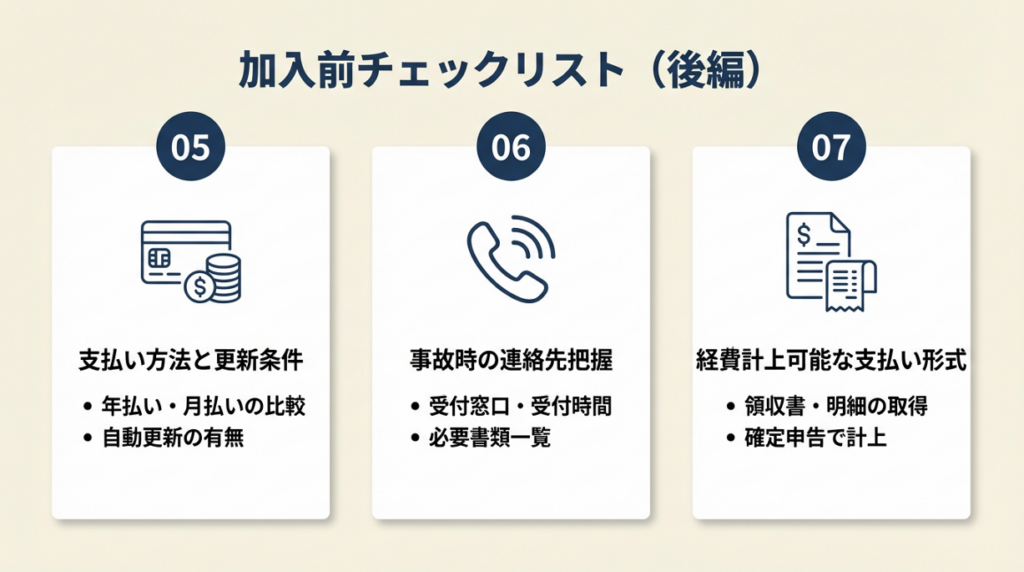

5. 保険料の支払い方法と更新条件を確認したか

年払い・月払いどちらが割安か、自動更新の有無、更新通知のタイミングを確認します。自動更新の場合は解約手続きの期日にも注意が必要です。

6. 事故発生時の連絡先と手続き方法を把握しているか

加入前に事故受付窓口の電話番号・受付時間・必要書類一覧を確認しておきます。実際に事故が起きてから慌てて探すのでは遅く、初動対応が遅れると支払い査定に影響することがあります。

7. 保険料が確定申告で経費計上できる形式で支払われるか

領収書または口座引落明細が取得できる支払い方法を選ぶことで、確定申告での経費計上がスムーズになります。クレジットカード払いの場合は利用明細と保険会社の領収書の両方を保管してください。

フリーランス新法の内容とトラブル回避策も確認すると、保険加入義務を定める契約書条項の法的背景をより深く理解できます。

CHECK

上記7項目をチェックリストとして印刷またはメモし、加入手続き前に全項目に✓が入ることを確認してください(10分)。

よくある質問

Q: インターネットで申し込む場合、注意することはありますか?

A: 申込み前に「重要事項説明書」を必ずダウンロードして保存してください。また、申込み完了後に保険証券(PDFの場合が多い)がメールで届くことを確認し、受信できない場合は保険会社に問い合わせてください。

Q: 一度加入した保険をすぐ解約したい場合、違約金はかかりますか?

A: 多くの損害保険は「短期解約返戻金」として経過期間に応じた保険料の一部が返金されます。ただし短期解約の場合は長期係数により返金額が少なくなることが一般的です。解約前に契約書の「解約・返戻金」に関する条項を確認してください。

CHECK

・業務内容が保険の対象範囲に含まれていることを確認した

・補償限度額が請負契約の要件を満たしていることを確認した

・弁護士費用特約の付帯を確認した

・免責事項に自分の主業務が含まれていないことを確認した

・支払い方法と更新条件を確認した

・事故発生時の連絡先と手続き方法を把握した

・経費計上できる形式で保険料を支払う方法を確認した

まとめ:個人事業主賠償責任保険は年2〜5万で備える

年2〜5万円で最大1億円を補償できるのが、個人事業主向け賠償責任保険の最大の特徴です。民法709条に基づく賠償義務は個人事業主に全額課せられる一方、業務中に第三者へ損害を与えた場合の賠償責任は公的補償の対象外です。業種別に3タイプ(現場作業系・IT専門職系・全業種向け団体保険)から自分に合うものを選び、弁護士費用特約を必ず付帯させることが、「支払われない」リスクを最小化する核心です。

保険は「使わないことが理想」ですが、いざというときに確実に機能する商品を選ぶことが、フリーランスとしての長期的な活動継続を支えます。今日から5日以内にフリーランス協会のベネフィットプランを確認することを、最初の一歩にしてください。

| 状況 | 次の一歩 | 所要時間 |

| まだ保険に未加入 | フリーランス協会のベネフィットプランで補償内容と年会費を確認 | 15分 |

| 現在の補償額が不安 | 請負契約書の損害賠償条項を確認して不足分を特約追加 | 30分 |

| 更新タイミングが近い | 満了3ヶ月前に複数社で再見積もりを実施 | 20分 |

| 支払いを拒否された | 国民生活センターまたは弁護士に書面で相談 | 60分〜 |

個人事業主賠償責任保険に関するよくある質問

Q: 「請負業者」専用の保険と一般的な賠償責任保険の違いは何ですか?

A: 請負業者賠償責任保険は「請負業務の遂行に起因する損害」を対象とし、一般賠償責任保険より現場作業に特化した補償設計になっています。建設・内装・電気工事などの職種は請負業者専用タイプを選ぶことで、業務実態に即した補償が受けられます。

Q: フリーランス協会のベネフィットプランで比較した後、直接申し込めますか?

A: はい、申し込めます。フリーランス協会のベネフィットプランから会員登録・年会費のお支払いまでオンラインで完結します。加入後に補償内容の詳細を確認し、業種によって個別の保険との併用が必要か判断してください。

Q: 年の途中で業務内容が変わったら保険はどうすればいいですか?

A: 業務内容の変更(リスクが増減する場合)は、速やかに保険会社に申告してください。申告なしで業務内容が変わった状態で事故が起きた場合、「告知義務違反」として保険金が支払われないリスクがあります。