個人事業主の事業目的のタクシー代は全額経費計上でき、勘定科目は「旅費交通費」か「接待交際費」の2択です。所得税法第37条が根拠で、プライベート分は全額不可。この記事では勘定科目の選び方・仕訳例・税務調査対策を具体的に解説します。

この記事でわかること

勘定科目の判断が2分以内に完了する「同乗者チェック」の使い方、プライベート混在分を適法に按分する3ステップ計算法、税務調査で否認されないための30秒記録習慣の作り方を解説します。

この記事の結論

個人事業主がタクシー代を経費にするには「事業目的かどうか」の1点だけを証明すれば十分です。勘定科目は移動の相手が取引先かどうかで自動的に決まり、判断は2分以内で完了します。領収書に目的・同行者・移動先をメモする習慣を今日から始めれば、税務調査での否認リスクをほぼゼロにできます。

今日やるべき1つ

次のタクシー乗車後、領収書の余白に「移動先・目的・同行者名」を30秒でメモする習慣を始めてください(1回30秒)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 勘定科目が旅費か接待費か迷っている | タクシー代の勘定科目は2択で即決 | 3分 |

| プライベートと仕事の混在分を処理したい | 混在タクシー代は按分で3ステップ計上 | 4分 |

| 領収書なし・紛失時の対処を知りたい | タクシー代を3分で自己診断 | 3分 |

| 仕訳の書き方を具体例で確認したい | タクシー代の仕訳5パターン完全解説 | 5分 |

| 税務調査で否認されないか不安 | タクシー代経費は5つの仕組みで管理 | 6分 |

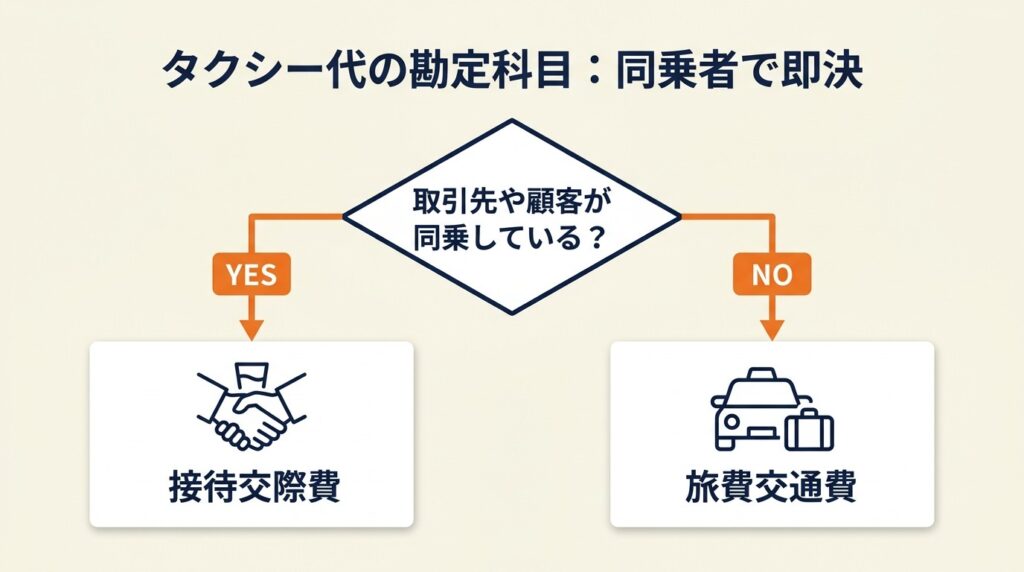

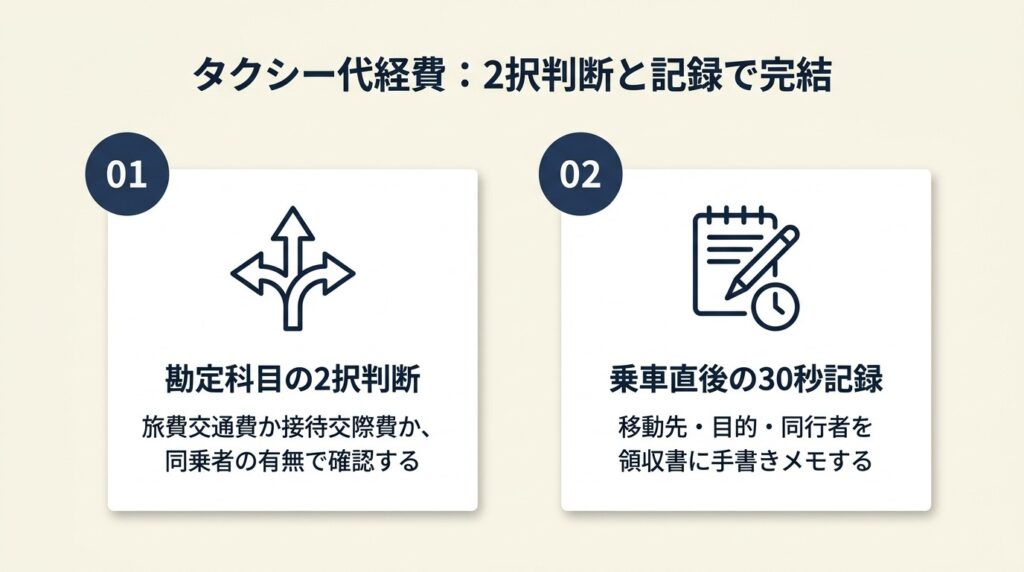

タクシー代の勘定科目は2択で即決

タクシー代を経費に計上する際の勘定科目は「取引先や顧客が同乗しているかどうか」という1つの条件だけで決まります。判断基準はシンプルで、同乗者の属性を確認するだけです。

一人または社内関係者の移動は旅費交通費

取引先の担当者や顧客を同伴しない単独の業務移動(営業訪問、打ち合わせへの往復、出張中の移動など)は「旅費交通費」として計上します。タクシーに乗っているのが自分だけ、あるいは従業員や共同事業者だけであれば、迷わず旅費交通費を選んでください。

旅費交通費は税法上の解釈が明確で、国税庁「事業所得の課税のしくみ」においても事業遂行上必要な移動費として広く認められています。金額の上限制限がない点も、接待交際費と異なる大きな特徴です。年間100万円の業務移動タクシー代があっても全額経費として算入でき、接待交際費とは損金算入の扱いが根本的に異なります。

なお、個人事業主の勘定科目一覧では旅費交通費を含む主要20科目の使い分けを5分類で整理しており、仕訳に迷ったときの参照先として役立ちます。

取引先・顧客と同乗した移動は接待交際費

取引先の担当者や顧客とともにタクシーに乗車した場合は「接待交際費」を選びます。接待の一環としての送迎・同伴移動がこれにあたり、「食事のあとに顧客を駅まで送った」「商談後に取引先と同じタクシーで移動した」などのケースが典型例です。

接待交際費には税務上の注意点があります。個人事業主の場合は金額に上限は設定されていないものの、事業との直接的な関連性(売上への貢献可能性)を説明できなければ否認リスクが生じます。また法人と異なり、個人事業主の接待交際費は全額必要経費算入が原則可能ですが、「事業に関係のない人との飲食・交通費」は認められません。接待相手の氏名・会社名・商談の内容を領収書に必ずメモしておくことが、後日の税務調査で自分を守る唯一の手段です。

個人事業主の接待交際費の上限と適正割合については別記事で詳しく解説していますので、金額感が気になる方は合わせてご確認ください。

迷った場合は同乗者の有無で60秒で判断

同乗者が取引先・顧客 → 接待交際費。同乗者が自分のみ・自社関係者のみ → 旅費交通費。この2択以外の判断は原則として不要です。

「取引先と食事の前後にタクシーで移動した」場合など、食事代は接待交際費でタクシー代も接待交際費として処理します。この場合、飲食費の領収書と同じ日付・同じ相手の記録があれば関連性を証明しやすくなります。

CHECK

▶ 今すぐやること: 直近1か月のタクシー利用を「旅費交通費」「接待交際費」に振り分けてリスト化する(10分)

よくある質問

Q: 個人事業主は電車と同じようにタクシー代を全部「交通費」で処理してよいですか?

A: 単独の業務移動であれば「旅費交通費」で問題ありません。取引先と同乗した場合は「接待交際費」が正確な処理です。一律に交通費とすると接待分の根拠が曖昧になり、税務調査で指摘を受けやすくなります。

Q: 勘定科目を間違えて申告してしまった場合はどうなりますか?

A: 同じ経費総額で勘定科目が異なるだけであれば課税所得への影響は軽微なケースが多いです。接待交際費を旅費交通費として処理していた場合は事業関連性の説明が変わるため、修正申告の対象になる可能性があります。早めに税理士に確認してください。

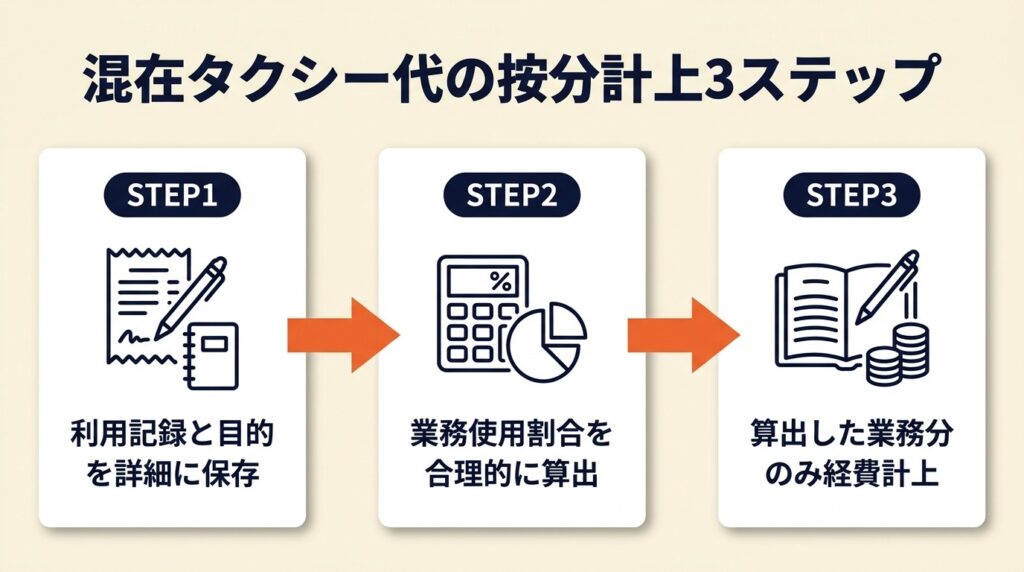

混在タクシー代は按分で3ステップ計上

プライベートと業務が混在するタクシー利用——たとえば「家族旅行先で取引先に立ち寄った」「週末に個人的な用件と業務を組み合わせた」——の処理は、多くの個人事業主が頭を悩ませるところです。こうした混在ケースで全額経費に計上すると、税務調査で否認されるリスクがあります。以下の3ステップで適正に処理してください。

ステップ1:業務時間と私用時間の割合を記録する

移動全体の中で業務目的に費やした時間・距離の割合を、乗車直後にメモします。「合計移動時間60分のうち業務移動40分=業務比率約67%」のように数値化することが判断基準です。感覚的な按分は税務調査で認められにくく、客観的な記録(日報・出張メモ・スケジューラーの記録)との整合性が求められます。

ステップ2:按分比率を適用して経費計上額を算出する

タクシー代の合計金額に業務比率を掛けた金額を経費計上します。1万円のタクシー代で業務比率70%であれば、7,000円が旅費交通費として計上可能です。残り3,000円は「事業主貸」として処理し、経費には含めません。「事業主貸」という勘定科目は個人事業主特有の科目で、プライベート分の支出を事業資金から払い出した際に使います。

家事按分割合の目安と費用別の決め方では、タクシー代以外の通信費・光熱費なども含めた按分の根拠作成術を詳しく解説しています。

ステップ3:按分根拠を領収書の裏か日報に記録する

按分の根拠資料がなければ、税務調査官が按分比率を否定する場合があります。領収書の裏側に「業務移動:A社訪問、移動時間40分。私用:家族送迎、移動時間20分。業務比率約67%」と書いておくだけで証拠になります。デジタル管理をしている場合は、会計ソフトのメモ欄に同様の情報を入力してください。

按分の原則は単純で、「実際の業務割合を客観的に示せるか」だけが判断基準です。複雑に考えるより、記録の習慣化を優先してください。

CHECK

▶ 今すぐやること: 過去のタクシー利用で業務とプライベートが混在しているものを抽出し、業務比率をスプレッドシートに記録する(15分)

よくある質問

Q: 家族を病院に送った後そのまま取引先に向かった場合、全体のタクシー代を経費にできますか?

A: 全額経費にするのは困難です。出発点から取引先訪問が始まった地点までの距離・時間を按分し、業務分のみを計上してください。按分根拠のメモを必ず残してください。

Q: 按分計算は毎月しなければなりませんか?

A: 毎回の乗車ごとに判断することが原則です。通勤など定型的な利用があれば、月単位での一括按分を税理士と相談の上で設定することも実務上行われています。

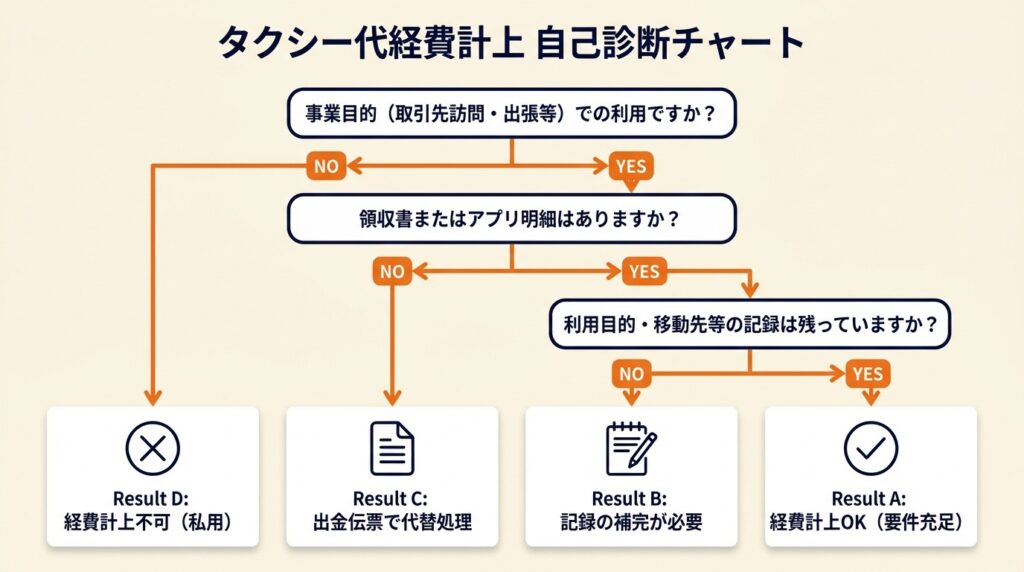

タクシー代を3分で自己診断

自分のタクシー利用が経費として認められるか、今すぐ確認できます。以下の3問に答えてください。

Q1: そのタクシー利用は事業目的(取引先訪問・出張・業務移動)でしたか?

Yesの場合 → Q2へ進む。

Noの場合 →Result D(経費計上不可)。

Q2: タクシー利用時に領収書またはアプリの利用明細がありますか?

Yesの場合 → Q3へ進む。

Noの場合 →Result C(出金伝票での代替対応が必要)。

Q3: 利用目的・移動先・同行者が記録(領収書メモ・日報・カレンダー等)として残っていますか?

Yesの場合 →Result A(問題なし)。

Noの場合 →Result B(記録の補完が必要)。

Result A: 経費計上の要件を満たしています勘定科目(旅費交通費または接待交際費)を選択して仕訳に進んでください。今後も同じ手順で記録を続けることで税務調査リスクをほぼゼロに抑えられます。

Result B: 記録の補完が必要です乗車日・移動先・目的を今からでも日報やメモに追記してください。直近の案件であればスケジューラーや名刺交換の履歴で裏付けが可能です。今後は乗車直後のメモを徹底してください。

Result C: 出金伝票での代替処理が必要です領収書が入手できない場合、出金伝票に日時・金額・目的・移動先を自分で記入して証拠書類とすることができます。頻繁に使うと信憑性が下がるため、少額・例外的な利用に限定してください。

領収書を紛失した場合の3つの代替書類では、出金伝票以外の対処法もまとめています。

Result Cに該当した方はあわせてご確認ください。

Result D: 経費計上は認められませんプライベート目的の利用は所得税法上、事業経費として認められません。混在の場合は按分(上記セクション参照)で業務分のみを計上してください。

CHECK

▶ 今すぐやること:Result B・Cに該当した直近のタクシー利用について、スケジューラーの記録をもとに日報を補完する(10分)

よくある質問

Q: 領収書のない少額タクシー代(500円以下)でも出金伝票が必要ですか?

A: 金額にかかわらず証拠書類の作成が原則です。少額で頻度が低い場合、税務調査で個別に問題になるケースは限られます。実務上は500円以下でも出金伝票を作成する習慣にしておくほうが安全です。

Q: 確定申告後に領収書を紛失した場合はどうなりますか?

A: カード明細・アプリ利用履歴・スケジューラーなどで事業目的を裏付ける資料があれば税務調査で認められる可能性があります。可能な限り代替書類を準備してください。

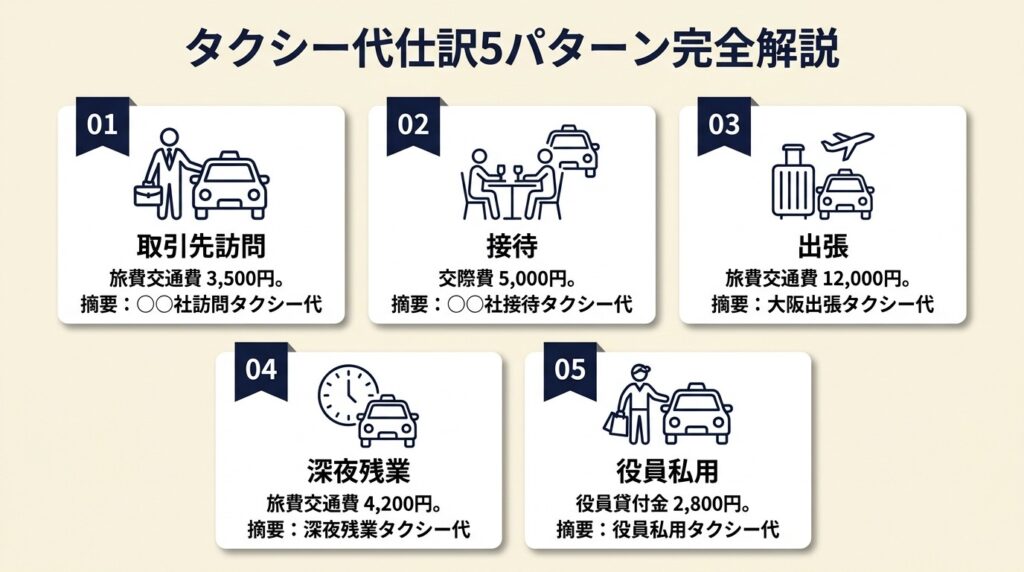

タクシー代の仕訳5パターン完全解説

実務で最も頻出の5パターンを具体的な数字とともに解説します。摘要欄の書き方まで含めて確認することで、帳簿づけが1件あたり2分以内に完結します。

パターン1:単独業務移動・現金払い

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 3,500円 | 現金 | 3,500円 |

取引先への一人での訪問など、最も基本的な仕訳です。摘要欄に「○月○日 A社訪問 タクシー代(新宿→渋谷)」と記載することで、後から見ても目的がわかる帳簿になります。摘要欄を空欄にすると税務調査時に担当者から口頭説明を求められることが多く、記録コストが増えます。

パターン2:取引先同伴・現金払い(接待交際費)

| 借方 | 金額 | 貸方 | 金額 |

| 接待交際費 | 4,000円 | 現金 | 4,000円 |

商談後に顧客と同乗したタクシー代の仕訳です(freee:タクシー代の勘定科目と仕訳例)。摘要欄には「B社 田中様同乗、商談後移動、○月○日」と相手の名前と目的を必ず入れてください。氏名の記録がない接待交際費は、税務調査で最初に指摘される項目の一つです。

パターン3:クレジットカード払い(乗車時と決済時の2段階)

乗車時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 5,000円 | 未払金 | 5,000円 |

カード決済確定時の仕訳:

| 借方 | 金額 | 貸方 | 金額 |

| 未払金 | 5,000円 | 普通預金 | 5,000円 |

カード払いでは乗車時点で費用が発生するため、「未払金」を使う2段階の仕訳が正しい処理です(Money Forward:タクシー代の仕訳勘定科目まとめ)。会計ソフトを使えばカード明細の自動取り込みで未払金の処理が半自動化されるため、パターン3が最も多い方はソフト導入の効果が大きくなります。個人事業主向けのクレジットカード選びでは、freee連携で仕訳を月5分に短縮する方法も解説しています。

パターン4:業務・プライベート混在の按分処理

乗車日のタクシー代合計8,000円、業務比率75%(6,000円)、私用分2,000円の場合:

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 6,000円 | 現金 | 8,000円 |

| 事業主貸 | 2,000円 |

「事業主貸」は個人事業主が私的な用途で事業資金を使った際に使う勘定科目です。法人の「役員貸付金」に相当しますが、法人と異なり利息の計上義務はありません。按分比率の根拠(業務時間・距離の計算)を別途メモに残すことを忘れないでください。

パターン5:タクシーアプリ(GO・S.RIDE等)のアプリ払い

| 借方 | 金額 | 貸方 | 金額 |

| 旅費交通費 | 2,800円 | 未払金(または普通預金) | 2,800円 |

タクシーアプリ経由の支払いは、アプリ内の利用履歴が領収書として機能します(S.RIDE:タクシー代の経費と証拠の残し方)。領収書の紛失リスクがゼロになる点が最大の利点で、利用履歴はアプリからPDFで出力できるため会計ソフトへの添付も容易です。現金払いで発生しがちな「領収書をもらい忘れた」という問題を根本的になくせます。

CHECK

▶ 今すぐやること: 過去3か月分のタクシー領収書・カード明細を上記5パターンに振り分け、仕訳ソフトまたはスプレッドシートに入力する(30分)

よくある質問

Q: ICカード(Suica)でタクシーに乗った場合の勘定科目は何ですか?

A: 勘定科目は現金払いと同じく「旅費交通費」または「接待交際費」です。領収書をもらうか、ICカードの利用明細(Suicaアプリ・モバイルSuicaの利用履歴)を証拠として保存してください。チャージ金額をそのまま経費とするのではなく、タクシー乗車の実際の利用金額を計上する点に注意してください。

Q: タクシーアプリのポイント・クーポン割引分は仕訳にどう反映しますか?

A: 実際に支払った金額(割引後の金額)を経費計上します。クーポン分は収入でも費用でもないため、仕訳には反映しません。アプリの利用明細に記載された実支払額をそのまま使えば問題ありません。

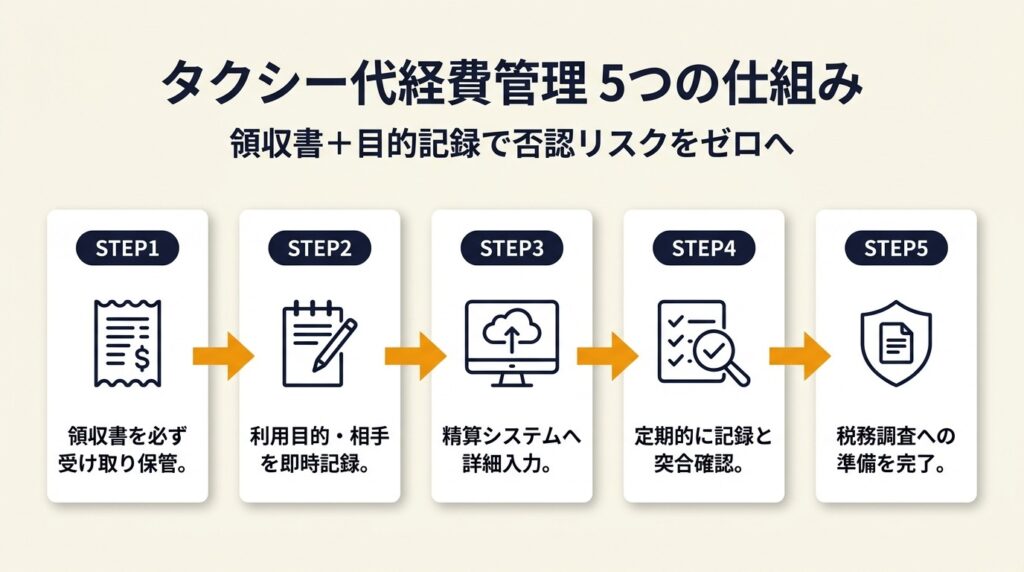

タクシー代経費は5つの仕組みで管理

税務調査で実際に問題になるのは「領収書はあるが目的の記録がない」ケースです。以下の5つの仕組みは、否認リスクをゼロに近づけるための具体的な手順です。「領収書を保管するだけで十分」という認識の方は、特にハック1から読んでください。

ハック1:領収書に30秒で4情報を記録し、否認率を実質ゼロにする

【対象】現金払いのタクシー代が月5件以上ある個人事業主

【手順】タクシーを降りる前または直後に領収書を受け取ります(10秒)。領収書の余白に「移動先(例:渋谷 A社)」「目的(例:商談)」「同行者(例:A社 田中様)または一人」を書きます(20秒)。翌日中に会計ソフトまたはスプレッドシートに入力して領収書ファイルに収めます(2分)。

【ポイントと理由】「領収書はあるが目的・相手の記録がない」場合に税務調査で否認されるケースが集中します。国税庁の帳簿書類の記載事項(所得税法施行規則第58条)では取引の内容(目的・相手)の記録が求められており、領収書単体では取引内容の証明として不十分な場合があります。30秒の記録習慣を持つだけで、税務調査官に追加説明を求められるリスクを大幅に減らせます。

【注意点】「目的は覚えているから後で書けばいい」という後回しが最大のリスクです。翌日以降は記憶が曖昧になり、複数件まとめて書こうとすると目的を取り違える可能性があります。乗車直後の記録だけを採用し、後からの追記は最小限に抑えてください。

ハック2:タクシーアプリ1本に統一して領収書紛失リスクをゼロにする

【対象】月に10件以上タクシーを利用し、領収書管理が煩雑になっている個人事業主

【手順】GO・S.RIDE・DiDiのいずれか1つのタクシーアプリに登録し、クレジットカードを紐付けます(10分)。以降のタクシー利用はアプリ経由に統一し、現金払いを原則廃止します。月末にアプリの利用履歴をPDFで出力し、会計ソフトに添付します(5分/月)。

【ポイントと理由】実務では領収書の受け取り忘れや紛失が月1〜2件発生するだけで年間数千円分の経費証拠が失われます。タクシーアプリはすべての乗車記録(日時・乗降地・金額)を自動保存するため、領収書の物理的な管理が不要です。さらに乗降地の記録が自動で残るため「移動先」の手書きメモすら省略できます。アプリ統一後は月末の明細出力5分だけで経費処理が完結します(S.RIDE:タクシー代の経費と証拠の残し方)。

【注意点】アプリが使えないタクシー(地方の一般タクシー等)では現金払いが発生します。こうした例外ケースはハック1の手書きメモで対応してください。アプリ統一で「すべての領収書管理が不要」と思い込むと、例外ケースで記録漏れが生じます。

ハック3:接待交際費の記録を商談記録と一体化し、証拠を二重化する

【対象】顧客・取引先との同席移動が月3件以上ある個人事業主

【手順】商談終了直後、スマートフォンの商談メモアプリ(Notion・メモ帳等)に「相手の会社名・氏名・商談内容・タクシー代金額・日時」を記録します(3分)。領収書の摘要欄にも同じ情報を転記します(1分)。月次で商談メモと帳簿の接待交際費を突合し、金額と相手が一致しているか確認します(10分/月)。

【ポイントと理由】「領収書の摘要欄だけに相手名を書く」アプローチでは、領収書1枚が唯一の証拠になります。商談メモという独立した記録との「二重証拠」を作ることで、税務調査で帳簿と実態の一致を客観的に示せます。接待交際費は旅費交通費より審査が厳しくなる傾向があり、「誰と・何のために」の証拠が2カ所に存在することで、事業目的の説明が商談記録のみで完結します。

【注意点】商談メモを後から作成すると証拠として弱くなります。商談当日中に記録することを徹底してください。翌日以降に作成したものは信憑性が下がると認識してください。

ハック4:会計ソフトの自動仕訳ルールを設定し、月次処理を10分に短縮する

【対象】freee・Money Forward・弥生会計を使用している個人事業主

【手順】会計ソフトの「自動仕訳ルール」機能を開き、カード明細でタクシー会社名(例:日本交通・帝都自動車交通等)をキーワードとして設定します(15分、初回のみ)。ルール設定で勘定科目を「旅費交通費」に自動マッピングします(5分、初回のみ)。月末にカード明細を取り込み、接待交際費に変更すべき件数のみ手動で修正します(月5〜10分)。

【ポイントと理由】タクシー利用の大多数は単独業務移動(旅費交通費)であるケースが多く、この大多数を自動化することで残りの少数(接待交際費)への集中が可能になります。「接待交際費への変更のみ手動で対応し、旅費交通費は自動化する」という分業設計が月次処理の時間を大幅に短縮します(freee:タクシー代の勘定科目と仕訳例)。

【注意点】自動仕訳ルール設定後に月次確認を省略するのは危険な運用です。カード明細上のタクシー会社名が変わった場合(地方出張時の地場タクシー等)はルールが適用されないため、月末確認は必ず実施してください。

ハック5:出張時の交通費日報を1枚で税務調査対策まで完結させる

【対象】日帰り・宿泊出張が月2回以上ある個人事業主

【手順】出張前に「出発地・訪問先・目的・同行者」をスプレッドシートの出張報告テンプレートに入力します(5分)。出張中のタクシー利用を件数・金額・区間ごとに同テンプレートに記録します(移動のたびに1分)。帰宅後に領収書をテンプレートに貼り付けまたはスキャン添付し、会計ソフトの仕訳と突合します(15分/回)。

【ポイントと理由】「個別の領収書」よりも「出張全体の業務必然性」を1枚で示す日報の方が、税務調査での説明コストが圧倒的に低くなります。税務調査官は出張全体の目的を確認するケースが多く、日報1枚に訪問先・目的・交通費の内訳が整理されていれば追加質問を受ける頻度が大幅に減ります。

【注意点】出張報告書を後日まとめて作成すると証拠の信憑性が下がります。特に出張後1週間以上経過してから作成したものは、税務調査官から「事後作成」を指摘されるリスクがあります。出張当日中または翌日中に完成させることを必須ルールとしてください。

また、個人事業主の旅費交通費仕訳5パターンでは電車・ガソリン代・Suicaチャージなど交通費全般の処理方法を解説しています。タクシー以外の交通費と合わせて管理したい方はご参照ください。

CHECK

▶ 今すぐやること: ハック2のタクシーアプリを1つ選んでインストールし、クレジットカードを紐付ける(10分)

よくある質問

Q: 個人事業主が夜間帰宅でタクシーを使った場合、経費にできますか?

A: 残業が業務上必要であったことを客観的に示せれば経費として認められます。具体的には当日の業務記録(作業ログ・メール履歴)や取引先との連絡記録が根拠になります。「夜遅くなったから」だけでは事業必要性の説明として弱く、否認リスクが残ります。

Q: タクシー代の年間経費総額はどのくらいまで問題ないですか?

A: 金額の上限そのものは定められていません。問題になるのは「金額の多さ」ではなく「事業必要性の説明ができるかどうか」です。年間50万円のタクシー代でも業務記録があれば問題なく、1件3,000円でも記録がなければ否認の対象になります。

タクシー代経費は2択と記録で完結

個人事業主のタクシー代経費処理は、勘定科目の2択判断(旅費交通費・接待交際費)と乗車直後の30秒記録の2点で完結します。この2点を習慣化すれば、税務調査で否認されるリスクはほぼゼロになります。金額の大小ではなく、事業目的の記録が存在するかどうかが唯一の判断基準です。「記録を残す仕組み」を作ることが最大の節税対策であり、来年の確定申告を安心して迎えるための最短ルートです。

| 状況 | 次の一歩 | 所要時間 |

| 勘定科目が今すぐ決められない | 同乗者の有無で旅費交通費か接待交際費かを確認する | 2分 |

| 領収書の記録習慣がない | 次の乗車後に移動先・目的・同行者を手書きメモする | 30秒 |

| 仕訳ソフトを持っていない | freeeまたはMoney Forwardの無料トライアルを開始する | 10分 |

| 過去分の処理が不安 | 税理士に過去3年分の状況を相談する | 60分(初回面談) |

タクシー代 経費 個人事業主に関するよくある質問

Q: 個人事業主のタクシー代は全額経費にできますか?

A: 事業目的の移動であれば全額経費にできます。プライベート利用分は経費として認められません。業務とプライベートが混在する場合は業務比率で按分し、業務分のみを計上してください。根拠は所得税法第37条で、国税庁「必要経費の範囲」に詳細が記載されています。

Q: 確定申告でタクシー代を経費にするために必要な書類は何ですか?

A: 原則として領収書と業務目的を示すメモ(移動先・目的・同行者)が必要です。領収書がない場合は出金伝票を作成し、スケジューラーや業務日報と組み合わせて事業目的を証明してください。タクシーアプリを使っている場合はアプリの利用明細がそのまま証拠として使えます(S.RIDE:タクシー代の経費と証拠の残し方)。

Q: タクシー代を接待交際費にする場合、上限はありますか?

A: 個人事業主の場合、法人のような接待交際費の損金算入上限は適用されません。法人については租税特別措置法第61条の4により800万円等の上限が設定されていますが、個人事業主には同規定は適用されず、「事業に直接関連する接待」であることの証明が主な要件です。事業との関連性が認められない場合は全額否認の対象になります。接待相手・目的・商談内容の記録を必ず残してください(お名前.com:接待交際費の経費計上注意点)。

※本記事で紹介した情報は2025年7月時点のものです。