この記事でわかること

- 資産・負債・資本・収益・費用の5分類と主要20科目を一覧で把握できる

- 経費にできる・できないの判断基準と家事按分の計算方法がわかる

- 開業費の仕訳・任意償却で税負担を最大20万円圧縮する方法がわかる

個人事業主の勘定科目は「資産・負債・資本・収益・費用」の5大分類に整理でき、日常経費で使う主要科目は約20種類に絞られます。所得税法に基づく青色申告では最大65万円の特別控除が適用されます。本記事では科目の一覧・仕訳例・家事按分・開業費の扱いを網羅的に解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の勘定科目は5大分類・約20の経費科目を押さえれば、確定申告の8割が完結します。最も重要なのは「雑費にまとめない」ことで、消耗品費・通信費・旅費交通費など目的別に細分化することで税務調査リスクを下げられます。開業費は繰延資産として任意償却できるため、黒字の出た年に集中して計上する戦略が節税効果を最大化します。

今日やるべき1つ

国税庁の「帳簿の記帳のしかた(事業所得者用)」をダウンロードし、自分が使っていない科目に赤丸をつけて科目棚卸しを行ってください(10分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 科目一覧をすぐに確認したい | 個人事業主の勘定科目は5分類20科目で整理 | 3分 |

| 経費に計上できるか判断したい | 経費計上できる科目は9つの判定基準で判断 | 5分 |

| 家事按分の計算に迷っている | 家事按分は用途割合で按分率を決定 | 5分 |

| 開業費の仕訳がわからない | 開業費は繰延資産として任意償却で節税 | 3分 |

| 確定申告の仕訳ミスを防ぎたい | 勘定科目管理は5つのポイントでミスゼロ | 10分 |

| 自分の状況を診断したい | 個人事業主の科目対応を3分で診断 | 3分 |

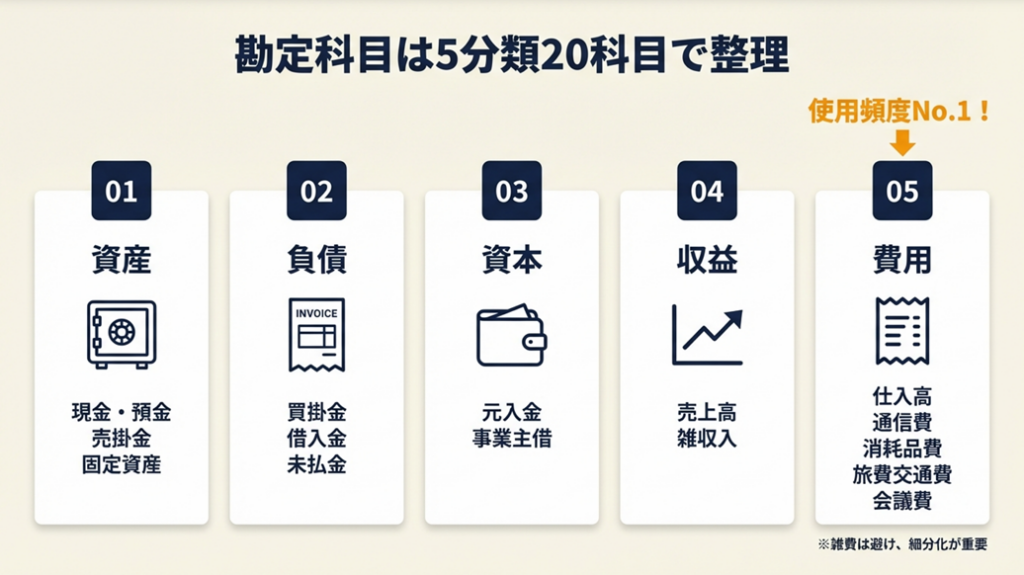

個人事業主の勘定科目は5分類20科目で整理

科目がどの分類に入るのか、最初に迷う方も多いでしょう。「何費か分からないからとりあえず雑費」という処理を続けていると、税務署から帳簿の説明を求められます。まずは5大分類の全体像をつかむことが出発点です。

資産・負債・資本の3分類は貸借対照表を構成

個人事業主が使う勘定科目は、所得税法に基づき5大分類に整理されます(国税庁:個人で事業を行っている方の記帳・帳簿等の保存について)。貸借対照表を構成するのが資産・負債・資本(元入金)の3区分です。

| 分類 | 主な科目例 | 用途 |

| 資産 | 現金、普通預金、売掛金、開業費、備品 | 事業で保有するもの |

| 負債 | 買掛金、未払金、借入金 | 支払義務があるもの |

| 資本 | 元入金、事業主貸、事業主借 | 個人と事業のお金の橋渡し |

「事業主貸」と「事業主借」は個人事業主特有の科目です。事業主貸は事業口座から個人用途に支出した際に、事業主借は個人口座から事業費を支出した際に使います。この2科目を正確に使うことで家事按分の処理がスムーズになります。資本区分の2科目は「事業と生活のお金を混在させないための仕切り板」として機能します。

収益・費用の2分類は損益計算書を構成

損益計算書を構成するのが収益と費用の2区分です。個人事業主にとって最も頻繁に触れるのが、この費用科目(経費)の一覧です。

| 費用科目 | 主な内容 |

| 売上原価(仕入高) | 商品の仕入代金 |

| 給料賃金 | 従業員・専従者への給与 |

| 外注工賃 | フリーランス・業務委託への報酬 |

| 租税公課 | 固定資産税・印紙税など事業関連の税金 |

| 水道光熱費 | 電気・ガス・水道代(家事按分対象) |

| 旅費交通費 | 電車・タクシー・宿泊費など |

| 通信費 | 電話・インターネット代(家事按分対象) |

| 広告宣伝費 | Webサイト制作費・チラシ印刷費など |

| 接待交際費 | 取引先との飲食・贈答品 |

| 損害保険料 | 事業用の火災保険・自動車保険など |

| 修繕費 | 事業用資産の修理・メンテナンス費 |

| 消耗品費 | 10万円未満の文具・PCアクセサリー等 |

| 減価償却費 | 10万円以上の備品・PC等の年割費用 |

| 地代家賃 | 事務所・店舗の家賃(家事按分対象) |

| 雑費 | 上記に該当しない少額な一時経費 |

個人事業主が覚えておきたいのは、この一覧の中で「雑費」だけは金額が大きくなるほど税務署の注目を集めやすいという点です。月次で雑費が1万円を超えるようなら、消耗品費・交通費・会議費などへの細分化を検討してください。帳簿の保存期間も合わせて確認しておくと安心です。

CHECK

-> 自分の帳簿で「雑費」が全体に占める割合を確認し、月次3,000円を超える項目は適切な科目に振り分け直してください(15分)

よくある質問

Q: 勘定科目の名称は自分で決めていいですか?

A: はい、原則として自由に設定できます。ただし、国税庁の青色申告決算書の科目名に合わせると確定申告時の転記作業が省けます。毎年同じ科目名を使い続ける「継続性の原則」を守ることが重要です。

Q: 白色申告でも勘定科目は必要ですか?

A: はい、必要です。白色申告でも収支内訳書を作成する必要があり、経費の科目別集計が求められます。複式簿記ほど厳密ではありませんが、支出を科目別に整理する習慣は白色申告者にも有効です。詳しくは白色申告の帳簿付け方をご確認ください。

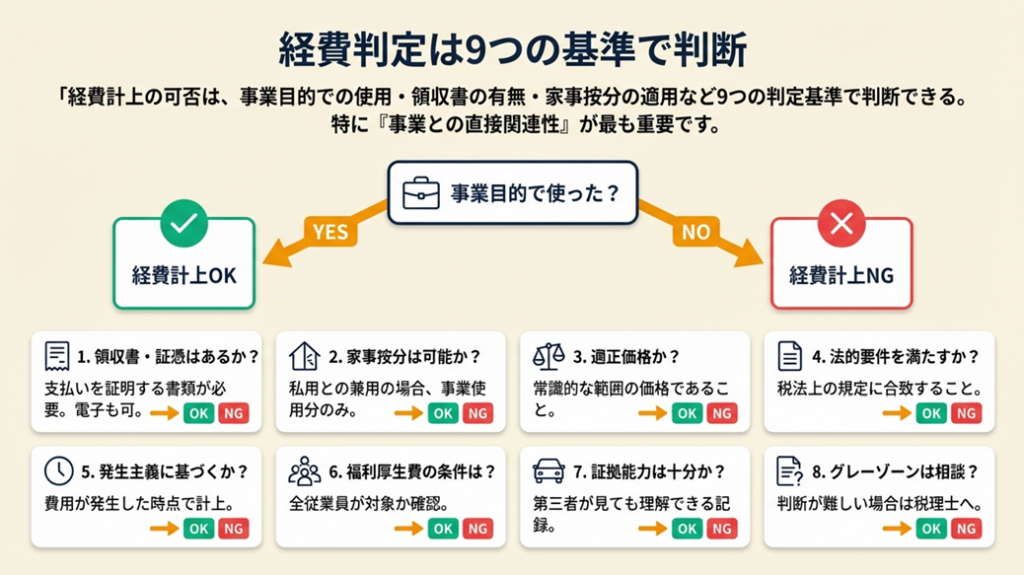

経費計上できる科目は9つの判定基準で判断

「これは経費にしていいの?」という悩みは、フリーランス1年目の方に特に多い疑問です。感覚で判断して計上すると、後々税務署から否認されるリスクがあります。

経費になる科目は「事業との直接関連性」で判定

経費として計上できる費用の基本ルールは「事業収入を得るために必要な支出かどうか」です(国税庁:必要経費の知識(No.2210))。以下の9項目を確認フローとして活用してください。

| # | 判断基準 | OK例 | NG例 |

| 1 | 事業目的で使ったか | 打ち合わせ用の交通費 | プライベートの旅行代 |

| 2 | 領収書・記録があるか | レシート保管済み | 出金記録なし |

| 3 | 事業関連資産への支出か | PC購入費 | 自宅リビングの家具 |

| 4 | 家事按分が適用できるか | 自宅の光熱費(按分後) | 100%プライベート使用 |

| 5 | 10万円未満か(消耗品) | 5万円のモニター | 15万円の机(固定資産) |

| 6 | 開業後の支出か | 開業後の広告費 | 個人趣味の習い事 |

| 7 | 生活費と明確に区分できるか | 事業専用スマホの通信費 | 家族共用の食料品 |

| 8 | 業務上の接待・贈答か | 取引先への手土産 | 友人への個人的贈り物 |

| 9 | 本人の給与ではないか | 従業員への給与 | 事業主本人への給与 |

個人事業主自身への給与は経費にできない点が法人との最大の違いです。そのため、事業主個人の生活費は「事業主貸」で処理し、経費計上しないことが重要です。この仕組みを誤解したまま申告すると追徴課税のリスクが生じます。経費で得するけど現金は増えない仕組みも合わせて把握しておくと判断の精度が上がります。

税務調査で否認されやすい3つのNG科目処理

実際の税務調査では、以下の3パターンの処理が特に指摘されやすいです(freee:個人事業主が経費にできるもの・勘定科目一覧)。

NG①:雑費への過度な一括計上

雑費の割合が売上の5%を超えると説明を求められます。発生頻度が月3回以上の支出は専用科目を設けてください。経費率の目安を参照すると、業種ごとの適正水準がわかります。

NG②:接待交際費の過剰計上

飲食費は取引先との業務関連が明確でなければ否認されます。領収書の裏に「誰と・どんな目的で」をメモしておくことが有効です。接待交際費の安全ラインは売上の3〜5%が目安です。

NG③:個人支出の混入

家族との食事代や個人的なサブスクリプション費用を経費に計上することは避けてください。個人支出は「事業主貸」で処理するに留めましょう。生活費と事業経費を混在させるリスクも確認しておいてください。

CHECK

-> 直近3か月の帳簿を開き、雑費に計上した支出をリストアップして適切な科目に再分類してください(20分)

よくある質問

Q: 接待交際費に上限はありますか?

A: いいえ、個人事業主の接待交際費に法律上の上限はありません。ただし、売上に対して高すぎる割合は税務調査で実態を問われます。業種平均と大幅に乖離しないよう管理し、領収書に取引先名・目的を記載してください。

Q: スマホ代を100%通信費にできますか?

A: いいえ、私用と兼用している場合は家事按分が必要で、使用頻度や時間から按分率を合理的に設定します。事業専用のスマホであれば100%計上できます。

家事按分は用途割合で按分率を決定

自宅で仕事をしているフリーランスにとって、家事按分の計算が面倒と感じることも珍しくありません。ただ、一度按分率を決めて会計ソフトに設定すれば、その後は自動計算されます。

家事按分の対象科目と計算例

家事按分が認められる主な科目は、地代家賃・水道光熱費・通信費・新聞図書費などです(マネーフォワード:個人事業主の確定申告で経費にできるもの)。按分の方法は支出の性質によって異なります。

| 科目 | 按分方法 | 計算例 |

| 地代家賃 | 専有面積の事業割合 | 60㎡中12㎡が仕事部屋 → 20%が経費 |

| 水道光熱費 | 使用時間または面積 | 1日8時間仕事 → 33%が経費 |

| 通信費(電話) | 通話履歴の事業割合 | 月70%が業務通話 → 70%が経費 |

| 通信費(ネット) | 使用時間または面積 | 1日6時間仕事 → 25%が経費 |

按分率の決め方に「絶対的な正解」はなく、合理的な根拠があれば認められます。ただし「感覚で50%にした」では税務調査に対応できません。使用時間や面積の記録を残しておくことが重要です。

家賃の按分率が50%を超えると住宅ローン控除が適用されなくなる点は見落としがちです。持ち家で住宅ローン控除を使っている場合は、地代家賃(減価償却費・ローン利息・固定資産税)の按分率を50%以内に設定してください。

按分計算を自動化する3つの方法

按分計算の手間を省くには以下の方法が有効です。

会計ソフトで按分率をあらかじめ登録しておく方法が最も効率的です。freee・マネーフォワードともに月次取引入力時に自動按分されます。

通信費など毎月同額の支出は年初に1年分の按分率を決め、摘要欄に「事業用〇%」と入力しておく方法も有効です。

年に一度「按分率の見直し月」を設けることで、働き方や自宅の使用状況が変わった場合に対応できます。年度を区切って変更し、変更理由を帳簿のメモ欄に記録してください。

CHECK

-> 家事按分の対象科目をリストアップし、各科目の按分率を根拠とともにメモ帳に書き出して会計ソフトに登録してください(30分)

よくある質問

Q: 家事按分は何%まで認められますか?

A: 法律で上限は定められていませんが、実態のない過大な割合は否認されます。実務上は地代家賃で40〜50%以内、光熱費で30〜40%以内が目安です。

Q: 按分率は毎年変えていいですか?

A: はい、変更できます。変更した場合は変更理由を帳簿に記録しておいてください。根拠なく毎年大きく変わる場合は税務調査で説明を求められます。

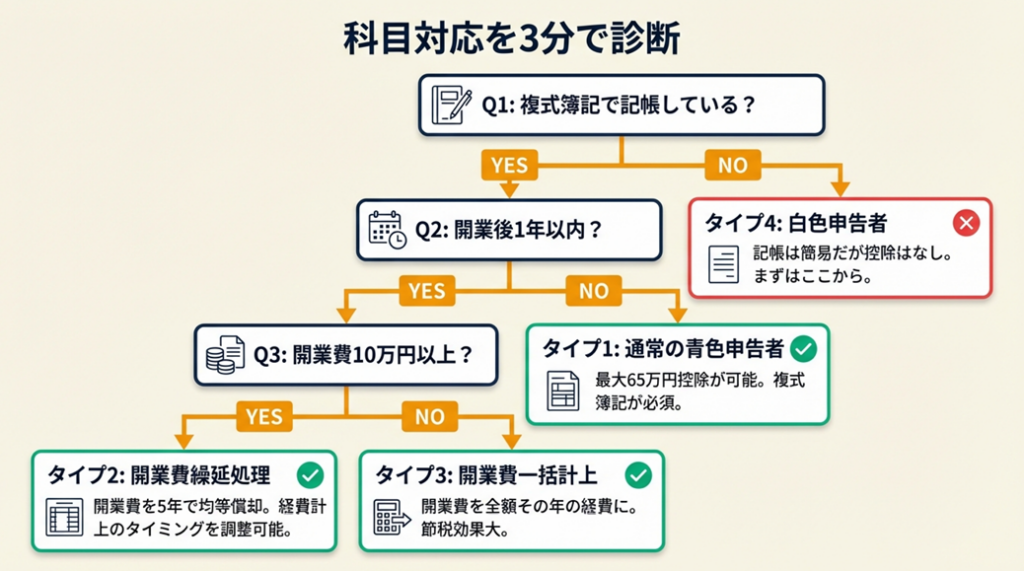

個人事業主の科目対応を3分で診断

「自分の状況は青色申告と白色申告のどちらが合っているのか」「開業費の処理はどれを選べばいいのか」と迷う方向けに、以下のフローで確認できます。

Q1: 複式簿記で記帳していますか?

- Yes → Q2へ

- No → 簡易帳簿(白色申告)が現状の選択肢。ただし青色申告への移行で10〜65万円の控除が得られるため、会計ソフト導入を検討してください

Q2: 開業後1年以内ですか?

- Yes → Q3へ

- No → タイプ1(通常の青色申告者)

Q3: 開業前の準備費用が10万円以上ありましたか?

- Yes → タイプ2(開業費の繰延資産処理を優先)

- No → タイプ3(開業費を一括経費計上可能)

タイプ1: 通常の青色申告者

毎月の仕訳科目一覧を手元に置き、月次で試算表を出力して科目残高を確認する運用を始めてください。freeeやマネーフォワードで勘定科目辞書を同期更新すれば自動仕訳精度が上がります。

タイプ2: 開業費を繰延資産処理

開業費を「繰延資産」として計上し、黒字が出た年度に任意償却する方針が節税効果を最大化します。任意償却は黒字の出た年にまとめて実施してください。

タイプ3: 開業費を一括経費計上

開業費合計が10万円未満であれば、各支出を対応する経費科目(消耗品費・広告宣伝費など)に直接計上できます。繰延資産台帳の管理が不要な分、帳簿が簡略化されます。

診断結果はあくまで目安です。個別判断は確定申告の全体フローを参照してください。

CHECK

-> 診断結果をもとに自分の申告方式を確定し、会計ソフトの「事業タイプ設定」を確認してください(5分)

よくある質問

Q: 青色申告への変更は途中でできますか?

A: はい、できます。青色申告をする年の3月15日までに「青色申告承認申請書」を税務署に提出することで翌年分から適用できます(新規開業の場合は開業から2か月以内)。詳細は国税庁:No.2070 青色申告制度をご確認ください。

Q: 会計ソフトを使わなくても青色申告できますか?

A: はい、手書きの帳簿でも申告は可能です。ただし65万円控除を受けるにはe-Tax申告または優良電子帳簿の保存が必要であり、e-Taxの活用方法を確認して会計ソフトの導入も検討してください。

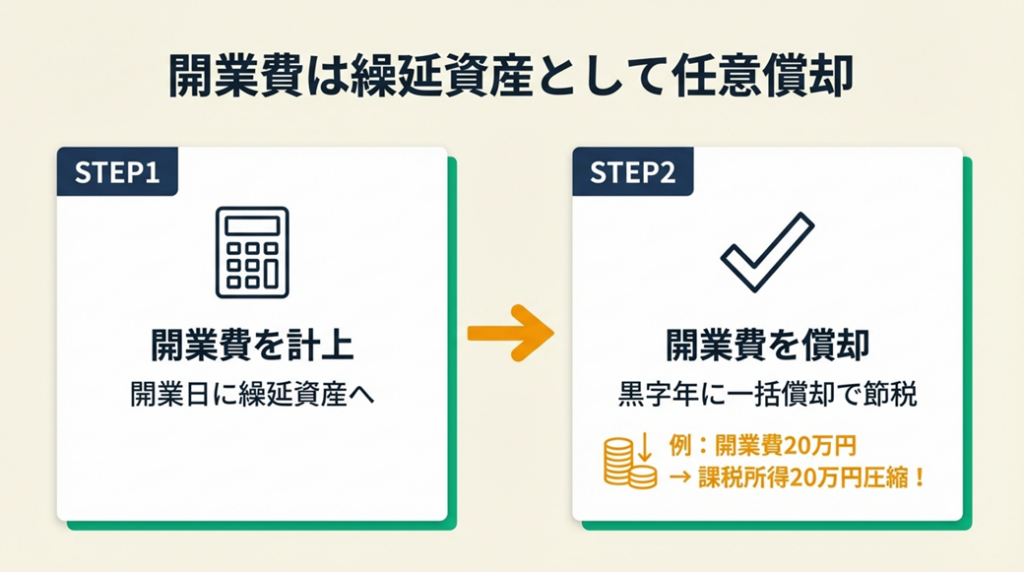

開業費は繰延資産として任意償却で節税

開業費の扱いを間違えると、本来受けられる節税効果を見逃します。開業費を「繰延資産」として扱うルールを正確に理解しておきましょう。

開業費の仕訳は2段階で行う

開業費とは、開業準備のために「特別に支出した費用」です。名刺作成費・チラシ制作費・開業セミナー参加費・市場調査交通費などが該当します(freee:開業費とは?費用範囲や繰延資産・任意償却)。仕訳は「計上」と「償却」の2段階で行います。

Step 1: 開業費の計上(開業日の日付で入力)

| 借方 | 金額 | 貸方 | 金額 |

| 開業費 | 200,000円 | 元入金 | 200,000円 |

開業前の支出は個人資金からの出費になるため、貸方は「元入金」または「事業主借」を使います。複数の支出をまとめて開業日の日付で一括計上するのが正しい処理です。

Step 2: 開業費の償却(決算時に入力)

| 借方 | 金額 | 貸方 | 金額 |

| 開業費償却 | 〇〇円 | 開業費 | 〇〇円 |

開業費は税法上「任意償却」が認められているため、黒字が出た年にまとめて計上できます。20万円の開業費を黒字の年に一括償却すれば、その年の課税所得を20万円圧縮できます(マネーフォワード:開業費の仕訳方法)。

開業費に含まれるもの・含まれないもの

開業費として認められる費用の範囲は明確に把握しておいてください。

| 開業費OK | 開業費NG |

| 開業前の広告宣伝費 | 10万円以上の備品(固定資産に計上) |

| 市場調査のための交通費・通信費 | 仕入代金(売上原価に計上) |

| 開業準備のためのセミナー参加費 | 資格取得費(事業と直接関係のないもの) |

| 名刺・パンフレット作成費 | 日常的な家賃・光熱費 |

| 金融機関への借入手数料 | 家事使用分の費用 |

開業費は1年以上前の支出を遡って計上しようとすると税務調査で否認される可能性が高まります。開業日から半年〜1年前程度の支出が妥当とされています(弥生:開業前の経費は開業費にできる!)。開業前の開業手続き全体と合わせて確認しておくと、計上漏れを防げます。

あるフリーランスは、開業費20万円を黒字が出た年にまとめて償却して税額を大幅に圧縮できたと報告しています(フリーランスのための超簡単!青色申告 FAQ 開業費の入力方法について)。

任意償却の戦略的活用は見落としがちです。開業から数年間赤字が続く場合は償却せずに据え置き、黒字転換した年にまとめて計上するのが最も効果的です。

CHECK

-> 開業費の一覧(領収書合計額)を確認し、繰延資産台帳に登録されているかチェックしてください(10分)

よくある質問

Q: 開業費は何年以内に償却しなければなりませんか?

A: いいえ、期限はありません。税法上は任意償却が認められており、未償却残高がある限りいつでも経費化できます。5年を超えたからといって失効することはありません。ただし、申告のたびに帳簿残高を管理しておく必要があります。

Q: 開業費と通常経費はどちらで計上した方が良いですか?

A: 開業後の支出は通常経費として当年の経費に計上してください。開業費はあくまでも「開業前の支出」が対象です。開業後に発生した費用を無理に開業費にする必要はありません。

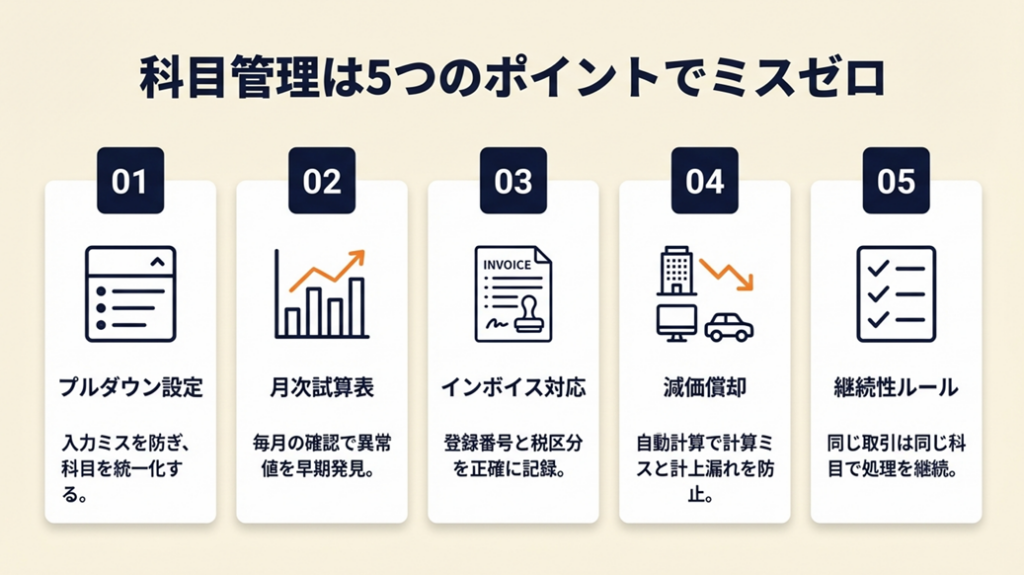

勘定科目管理は5つのポイントでミスゼロ

仕訳ミスは「発生した時点で気づかず、確定申告直前に大量修正」という状況を生みます。月次での習慣を5つ整えることで年間を通じたミスゼロを実現できます。

あるフリーランスは「仕訳の勉強にかなりの時間を費やした。勘定科目をいちいち手入力していた頃には戻りたくない」と語っています(BASS NOTE:ミュージシャンのための確定申告講座 仕訳・勘定科目について)。

ポイント1: 勘定科目プルダウンで入力ミスを月10分に短縮

- 【対象】: 手入力で仕訳しているすべての個人事業主

- 【効果】: 科目入力ミスを年間約80%削減(手入力→プルダウン選択)

- 【導入時間】: 低(初期設定30分)

- 【見込める効果】: 高

- 【手順】:

- freee・マネーフォワードで「勘定科目の設定」を開く(5分)

- 自分がよく使う20科目のみ「表示する」に設定し、不要科目を非表示にする(10分)

- よく使う取引を「自動仕訳ルール」に登録し、入力を1クリック化する(15分)

- 【コツ】: 自分が使う20科目だけ表示する設定にすることでプルダウン選択が速く、誤選択も減少します。

- 【なぜ効くのか】: 仕訳科目の選択肢が絞られることで認知負荷が下がり、正確な科目選択が習慣化されます。自動仕訳ルールを活用することで同一取引の手入力が不要になり、入力作業そのものがなくなります。人間の意思決定疲れを構造的に回避する設計です。

- 【注意点】: 科目を非表示にしすぎると「該当科目がない」と感じ、誤った科目に入力するリスクがあります。非表示設定はやりすぎなくてよく、20科目程度を目安にしてください。

- 【最初の一歩】: 会計ソフトにログインして「勘定科目の設定画面」を開く(2分)

ポイント2: 月次試算表で残高異常を翌月10日以内に発見

- 【対象】: 確定申告直前に帳簿を一括処理している個人事業主

- 【効果】: 仕訳ミスの発見を申告直前から月次に前倒しし、修正コストを年平均3時間→30分に短縮

- 【導入時間】: 低(設定10分・月次確認15分)

- 【見込める効果】: 高

- 【手順】:

- 会計ソフトの「試算表」メニューから月次残高試算表を出力する(3分)

- 前月比で大きく増減した科目(±50%以上)をチェックする(5分)

- 異常値の科目を仕訳帳で確認し、誤計上があれば修正する(5〜10分)

- 【コツ】: 「前月比でどの科目が動いたか」を全体で比較することで異常値を早期発見できます。

- 【なぜ効くのか】: 月次で残高を確認することで、誤分類や計上漏れを時間が経過する前に発見できます。記憶が鮮明なうちに修正できるため、1件あたりの修正時間が申告直前の修正と比べて約5分の1になります。この習慣が定着すると年末の申告作業が「確認のみ」に変わります。

- 【注意点】: 試算表は貸借の一致だけ確認して内容を見ない使い方はやらなくてよい作業です。科目別の増減比較まで行うことで真価を発揮します。

- 【最初の一歩】: 会計ソフトで先月分の試算表を今すぐ出力する(3分)

ポイント3: インボイス対応仕訳で消費税の二重計上をゼロに

- 【対象】: 課税事業者でインボイス制度への対応が不安な個人事業主

- 【効果】: インボイス番号未登録業者との取引を正確に仕訳し、仕入税額控除の申告誤りを防止

- 【導入時間】: 中(設定1〜2時間)

- 【見込める効果】: 中

- 【手順】:

- 支払先がインボイス登録事業者かどうかを「適格請求書発行事業者公表サイト」で確認する(取引先ごとに3分)

- 非登録業者への支払いには「80%控除(経過措置)」の仕訳タグを会計ソフトで設定する(10分)

- 適格請求書(インボイス)は原則7年間保存フォルダを設けてPDF管理する(初回15分)

- 【コツ】: 取引先リスト(スプレッドシート)に登録番号欄を作り初回一括確認することで継続率が高くミスも少なくなります。

- 【なぜ効くのか】: インボイス番号の有無で仕入税額控除の額が変わるため、番号の管理が仕訳の正確性に直結します。取引先リスト化により確認漏れが構造的に防止されます。

- 【注意点】: 免税事業者の方は消費税の申告自体が不要であり、インボイス対応の仕訳に神経質になる必要はありません。課税事業者か免税事業者かの確認が先決です。詳しくはインボイス制度の対応方法をご確認ください。

- 【最初の一歩】: 国税庁の「インボイス制度適格請求書発行事業者公表サイト」で主要取引先3社を確認する(10分)

ポイント4: 減価償却自動計算で毎年の計上漏れをゼロに

- 【対象】: 10万円以上のPCや機材を購入した個人事業主

- 【効果】: 減価償却計上漏れによる税務リスクの解消、年間課税所得を正確に算出

- 【導入時間】: 低(資産ごとに登録30分)

- 【見込める効果】: 中

- 【手順】:

- 10万円以上の資産購入時に「固定資産(備品)」で計上し、固定資産台帳に登録する(10分)

- 耐用年数を国税庁の耐用年数表で確認する(PC:4年、車:6年など)(5分)

- 会計ソフトの「減価償却費自動計算」機能を有効にして決算時に自動計上する(5分)

- 【コツ】: 30万円未満の少額減価償却資産特例(青色申告者限定)を使って購入年に全額一括償却することで手続きがシンプルになります。詳しくは少額減価償却資産の特例をご確認ください。

- 【なぜ効くのか】: 青色申告の少額減価償却資産特例を活用すれば、30万円未満の資産を購入年に全額経費化できます。固定資産台帳の管理が不要になり、翌年以降の減価償却費の計算からも解放されます。30万円以上の資産については通常の定額法償却が必要です。

- 【注意点】: 少額減価償却資産特例は年間合計300万円が上限です。

- 【最初の一歩】: 所有している10万円以上の事業用資産(PC・カメラ・機材)をリストアップする(5分)

ポイント5: 科目の継続性ルールで年度比較を可能にする

- 【対象】: 毎年の確定申告で前年との比較ができていない個人事業主

- 【効果】: 年次比較分析を可能にし、経費の異常増加や利益率の変化を3分で把握できる状態を実現

- 【導入時間】: 低(ルール設定15分)

- 【見込める効果】: 中

- 【手順】:

- 「自分が使う科目一覧(約20科目)」をスプレッドシートに書き出す(10分)

- 同一科目に入れる取引の例を3件ずつ記録した「科目ルールメモ」を作る(20分)

- 年度をまたぐ際は前年の処理方法を確認してから入力する(都度2分)

- 【コツ】: 「今年は打ち合わせのカフェ代を会議費にしたが来年は交際費にする」という変更は、「柔軟な対応」ではなく「継続性の欠如」として税務調査の質問事項になります。同一取引は毎年同一科目で処理するルールを守ることが、結果的に最も効率的です。

- 【なぜ効くのか】: 会計では「継続性の原則」が基本であり、科目を毎年変えると年次比較が無意味になります。利益率・経費率の推移を把握することで、翌年の節税・資金計画が立てやすくなります。単なる記帳ルールでなく、経営判断の精度を高める土台です。

- 【注意点】: 科目の変更自体は禁止されていません。変更する場合は帳簿に変更理由を記録すれば、継続性の欠如とは見なされません。「理由なく毎年コロコロ変える」ことが問題です。

- 【最初の一歩】: 今年使っている科目をリストアップし、前年の申告書の経費欄と科目名を照合する(10分)

CHECK

-> 5つのポイントのうち、今日すぐ実行できるものを1つ選び、会計ソフトを開いて設定を開始してください(5〜30分)

よくある質問

Q: 会計ソフトで自動仕訳された科目は信頼できますか?

A: 会計ソフトの自動仕訳は取引の摘要(取引先名・内容)をもとにAIが提案するものです。最初は誤分類が生じることがあるため、月次で確認して正しい科目に修正する習慣が重要です。修正を繰り返すことで学習精度が上がります。

Q: 副業フリーランスの場合、本業の給与と事業所得の科目は分けますか?

A: はい、副業の事業所得と会社からの給与収入は別々の所得区分です。事業経費の科目は事業所得の申告にのみ使い、給与収入に関する支出を事業経費に含めることはできません。確定申告では両方の所得を合算して申告します。

勘定科目を正しく使う:確定申告をスムーズに完了させる5つの行動

個人事業主の勘定科目一覧は5大分類・約20の経費科目を理解することで、日常の仕訳と確定申告の8割を処理できます。最も重要なのは「雑費にまとめない」「科目を毎年継続して使う」「家事按分は合理的根拠を記録する」の3点です。

今日から始めてほしいのは、会計ソフトで「使う科目だけ表示する」設定と「月次試算表の出力」の2つです。この習慣が確定申告直前の慌ただしさを解消し、正確な経費管理を実現する最短ルートになります。

確定申告の全体像と合わせて進めることで、書類の準備から提出まで漏れなく対応できます。

| 状況 | 次の一歩 | 所要時間 |

| 会計ソフト未使用 | freeeまたはマネーフォワードを無料トライアルで始める | 30分 |

| 科目の細分化ができていない | 雑費残高を確認し、主要3科目に再分類する | 20分 |

| 開業費をまだ計上していない | 領収書を集めて繰延資産台帳に登録する | 1時間 |

| 家事按分を設定していない | 各科目の按分率を根拠とともに記録して会計ソフトに登録する | 30分 |

個人事業主の勘定科目一覧に関するよくある質問

Q: 青色申告と白色申告で使う勘定科目は違いますか?

A: いいえ、科目自体に違いはありません。ただし青色申告では複式簿記による仕訳帳・総勘定元帳が必要です。白色申告は収支内訳書の科目に合わせた単純な記録で足ります。65万円控除を目指すなら青色申告の複式簿記が必須です。詳細は国税庁:No.2070 青色申告制度をご確認ください。

Q: 勘定科目を間違えたら税額が変わりますか?

A: 多くの場合、経費の総額が変わらなければ税額への影響はありません。ただし消費税の課税事業者は科目によって課税・非課税の区分が異なるため、科目の誤りが消費税額に影響することがあります。判断に迷う場合は税理士への相談タイミングを参考に相談先を探してください。

Q: フリーランスはいつ税理士に相談すべきですか?

A: 年間売上が500万円を超えた段階、初めての確定申告、税務調査の連絡を受けた際は早めの相談が有効です。初回相談は1〜3万円程度の事務所が多く、節税アドバイスが得られるケースが多いです。