フリーランスの資金調達は政策金融公庫・ビジネスローン・補助金など6種類あり、自己資金の多寡にかかわらず創業融資の申込が可能です(2024年4月より自己資金の1/10要件は撤廃)。中小企業庁が認定する支援制度を活用すれば審査通過率は高まります。本記事では制度選択から申請まで5ステップで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの資金調達は「制度の種類を知り、必要書類を早期に整え、審査官が重視するポイントに絞って準備する」という3段階で進めることが効果的です。日本政策金融公庫では2024年4月以降、創業者向け融資の自己資金要件(総額の1/10以上)が撤廃され、無担保・無保証人での申込がしやすくなっています。ただし、審査において自己資金の額は引き続き重要な評価材料です。創業計画書に数字の裏付けを入れることで審査通過率が上がります。補助金・助成金は融資と異なり返済不要ですが、締切と採択要件を事前に確認しなければ申請自体が無効になるため、制度ごとの優先順位付けが重要です。

今日やるべき1つ

日本政策金融公庫 新規開業・スタートアップ支援資金のページを開き、自己資金額と事業開始時期を確認する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 制度の種類を比較したい | フリーランス資金調達は6種類で選ぶ | 5分 |

| 公庫の審査条件を知りたい | 公庫融資は自己資金なしでも申込可能・ただし審査で重視 | 5分 |

| 補助金・助成金の申請方法を知りたい | 補助金は返済不要だが採択率は回ごとに変動 | 5分 |

| 自分に合う制度を診断したい | フリーランス資金調達を3分で診断 | 3分 |

| 成功・失敗の実例を見たい | 実例は2パターンで明暗が分かれる | 5分 |

| 審査通過のノウハウを知りたい | 審査通過率を高める5つの仕組み | 10分 |

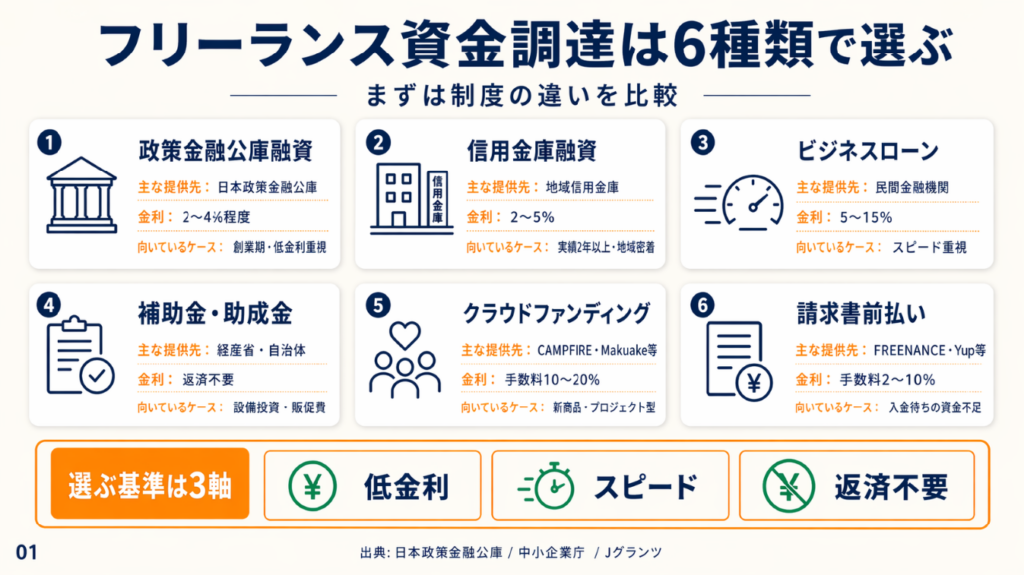

フリーランス資金調達は6種類で選ぶ

「フリーランスは融資が通らない」と最初から諦めてしまっている方も多くいます。しかし実際には、制度を正しく選べば個人事業主でも無担保で数百万円の融資を受けられる仕組みが整っています。

6種類の制度と基本的な違い

フリーランスが利用できる主な資金調達手段は以下の6種類です。それぞれに向いているケースが異なるため、状況に応じた選択が審査通過の前提になります。

| 種類 | 主な提供先 | 金利目安 | 向いているケース |

|---|---|---|---|

| 政策金融公庫融資 | 日本政策金融公庫 | 2〜4%程度(条件により異なる) | 創業期・低金利を優先したい |

| 信用金庫融資 | 地域信用金庫 | 2〜5% | 事業実績2年以上・地域密着 |

| ビジネスローン | 民間金融機関 | 5〜15% | 審査スピード優先・急な資金ニーズ |

| 補助金・助成金 | 経産省・自治体 | 返済不要 | 設備投資・販促費の一部補填 |

| クラウドファンディング | CAMPFIRE・Makuake等 | 手数料10〜20% | 新商品・プロジェクト型の事業 |

| 請求書前払いサービス | FREENANCE・Yup等 | 手数料2〜10% | 入金待ちのキャッシュ不足 |

つまり「金利を低くしたいか」「すぐに手元資金が必要か」「返済不要の制度を使いたいか」の3軸で最初の絞り込みができます。この軸を整理しないまま申込を始めると、審査落ちを繰り返すリスクが高まります。フリーランスの資金繰りとローンの使い分けを事前に把握しておくと、制度選定の精度がさらに高まります。

政策金融公庫が最初の選択肢になる理由

日本政策金融公庫の創業者向け融資制度(現在の名称:新規開業・スタートアップ支援資金)は、創業から2期以内のフリーランスでも保証人・担保なしで申込できる国の制度です。

2024年4月に旧「新創業融資制度」(2024年3月31日に廃止)の後継として整備され、融資限度額は7,200万円(運転資金は4,800万円)に拡充されました。金利は条件によって異なりますが、2025年12月時点の基準利率は概ね年2.9〜4.5%程度で、民間ビジネスローンと比べて低水準です。

制度上の自己資金要件(総額の1/10以上)は撤廃されており、自己資金が少なくても申込自体は可能です。ただし、審査では自己資金の多寡が「事業への本気度・返済の確実性」の評価材料として引き続き重視されています。「自己資金がないから無理」ではなく、「自己資金の実態と計画の信頼性をどう示すか」が先決です。

審査条件の詳細は日本政策金融公庫 新規開業・スタートアップ支援資金でご確認ください。

ビジネスローンと補助金の使い分け

ビジネスローンは申込から融資実行まで即日〜3営業日で対応する商品もあり、急な運転資金ニーズに対応できます。一方で金利が5〜15%と高く、月次の返済負担が収益を圧迫するリスクがあります。補助金は返済不要ですが、採択通知から入金まで数ヶ月かかるため「今月の支払いに充てる」用途には使えません。この2つを混同して補助金待ちで資金ショートするケースが実務上よく見られます。

CHECK

-> 6種類の中から自分の状況に該当する制度を1つ絞り込み、公式サイトで申込条件を確認する(10分)

よくある質問

Q: フリーランスは融資審査で不利になりますか?

A: 雇用形態そのものが審査で不利になるわけではありません。重視されるのは事業の継続性・収益の安定性・確定申告書の内容です。確定申告を2〜3年継続しており、入金サイクルが安定していれば審査官の評価は高くなります。

Q: 開業前(開業届提出直後)でも融資は受けられますか?

A: 日本政策金融公庫の創業者向け融資は開業前・開業後2期以内の事業者も対象です。制度上の自己資金要件は撤廃されましたが、自己資金の状況と創業計画書の内容が審査の核心になります。独立前の準備段階ではフリーランスの始め方・開業手続き完全ガイドも合わせて確認しておくと、開業届提出から融資申込までをスムーズに進められます。

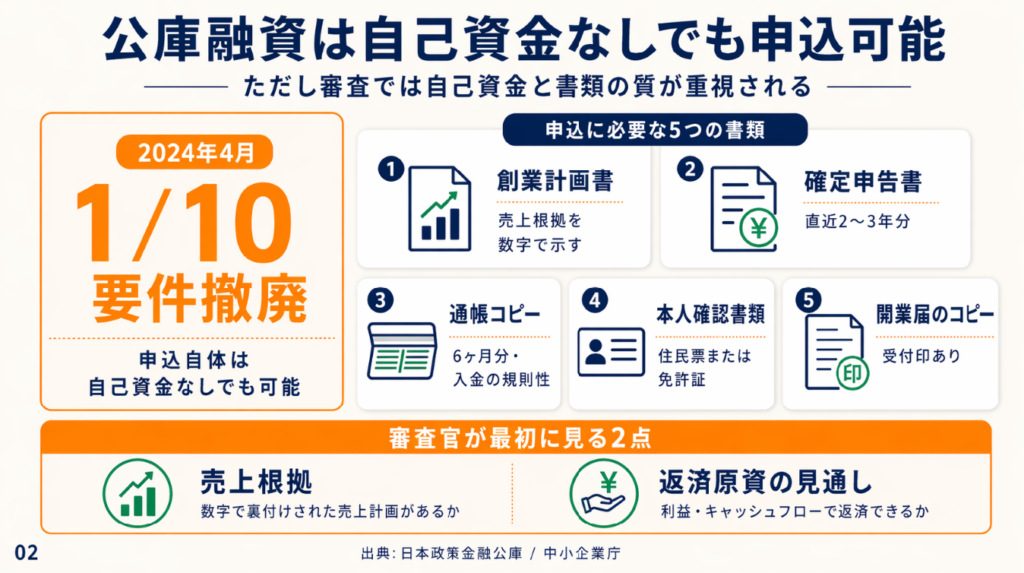

公庫融資は自己資金なしでも申込可能・ただし審査で重視される

2024年4月以降、日本政策金融公庫の創業者向け融資は制度上の自己資金要件(総額の1/10以上)が撤廃され、正しく準備すれば多くのフリーランスが申込できる制度です。ただし、自己資金が多いほど審査評価が高まる傾向は変わりません。

申込に必要な5つの書類

審査で必要になる書類は事前に揃えておくことで、面談の印象が大きく変わります。中小企業庁 施策活用ガイドでも書類準備の重要性が強調されています。

| 書類名 | 用途 | 準備のポイント |

|---|---|---|

| 創業計画書 | 事業の収益性・実現可能性を示す | 数字の裏付けを必ず入れる |

| 確定申告書(直近2〜3年分) | 収入実績と税務コンプライアンスを証明 | 期限内申告が前提 |

| 通帳コピー(6ヶ月分) | 自己資金・入金サイクルを確認 | 入金の定期性が見られる |

| 本人確認書類 | 申込者の特定 | 住民票または運転免許証 |

| 開業届のコピー | 事業者登録の確認 | 税務署受付印が必要 |

つまり書類の「有無」だけでなく、創業計画書の「数字の質」が審査結果を左右します。売上予測を根拠なく記載するより、既存クライアントの契約書や見込み受注額を明示した方が審査官の信頼を得やすくなります。確定申告書は融資審査の核心的な証拠書類となるため、青色申告と白色申告の違いと選び方を理解した上で適切な申告形式を選ぶことが重要です。

創業計画書で審査官が最初に見る箇所

審査官が最初に確認するのは「売上根拠」と「返済原資の見通し」の2点です。「月収60万円を見込む」という記述だけでは不十分で、「A社との月次契約50万円(契約書添付)+B社の案件見込み10万円」という形式で記載することで説得力が増します。

審査官は事業の「夢」より「数字の確からしさ」を重視します。既存クライアントの契約実績を一覧表にまとめて添付するだけで、計画書の信頼性が大きく変わります。

自己資金の「見せ方」で審査結果が変わる

自己資金は「通帳に一定期間残高として存在している金額」が評価されます。直前に親族からの贈与を受けて入金した場合、「見せ金」とみなされるリスクがあります。少なくとも申込3〜6ヶ月前から計画的に積み立て、残高推移が通帳に記録されている状態が望ましいです。なお、親族からの借入は自己資金ではなく「借入金」として計画書に明示することが求められます。また、会計ソフトを使った経費・収支の管理を日頃から実践しておくと、通帳残高の裏付けとなる収支記録を整然と準備できます。

CHECK

-> 創業計画書の売上根拠欄に、既存クライアントの契約額または見込み受注額を具体的な数字で記載する(30分)

よくある質問

Q: 自己資金が少ない場合、融資額を下げれば申込できますか?

A: 制度上の自己資金要件は撤廃されているため、自己資金が少なくても申込は可能です。ただし、実際の審査では自己資金が多いほど信頼性が高まる傾向があります。まずは申込額を絞った上で実績を作り、追加融資を狙う段階的な戦略も有効です。

Q: 確定申告を白色申告で提出してきた場合、審査に影響しますか?

A: 白色申告でも審査対象外にはなりません。ただし青色申告(特別控除65万円)は事業収支の詳細が記録されるため、審査官への信頼性提示という観点では有利に働く場合があります。

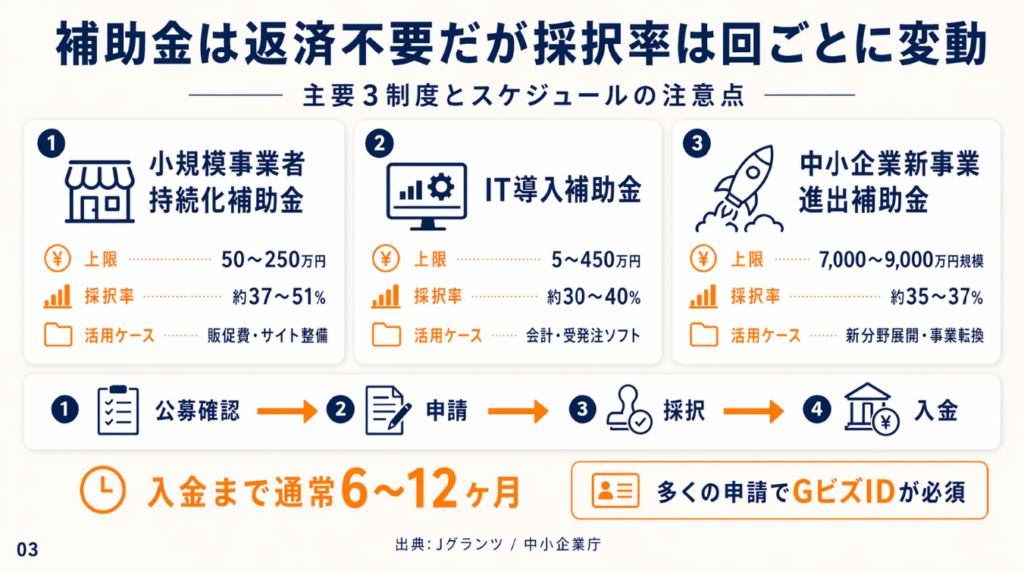

補助金は返済不要だが採択率は回ごとに変動

補助金は返済が不要という点で魅力的ですが、「申請すれば必ずもらえる」という誤解が申請失敗の大きな原因です。競争率のある審査制度であり、計画性のある準備が不可欠です。

フリーランスが対象になる主要補助金3種類

補助金電子申請システム(Jグランツ)では、フリーランス・個人事業主が申込できる補助金をGビズIDを使って電子申請できます。

| 補助金名 | 補助上限 | 採択率目安 | 向いているケース |

|---|---|---|---|

| 小規模事業者持続化補助金 | 50〜250万円(特例組合せ次第) | 約37〜51%(直近2回の実績) | 販促費・ウェブサイト整備 |

| IT導入補助金 | 5〜450万円 | 約30〜40% | 会計・受発注ソフト導入 |

| 中小企業新事業進出補助金(要確認) | 7,000〜9,000万円規模 | 約35〜37%(初期公募実績) | 新分野展開・事業転換(旧:事業再構築補助金の後継制度) |

※小規模事業者持続化補助金の補助上限は通常枠50万円で、インボイス特例・賃金引上げ特例等の組み合わせで250万円まで拡充できます。 ※「事業再構築補助金」は2025年3月の第13回公募をもって終了し、後継として「中小企業新事業進出補助金」が2025年度より創設されました。フリーランス(個人事業主)も申請できますが、申請時に従業員数が0人の事業者は対象外となります。最新の制度詳細は中小企業庁でご確認ください。

採択率が回ごとに大きく変動するという事実は、申請書の「経営計画」と「補助事業計画」の記述品質が採択結果に直結することを意味します。認定支援機関(税理士・中小企業診断士)のレビューを受けることを強くおすすめします。補助金の申請先を効率よく調べるには補助金検索サイト3種を併用する方法が取りこぼし防止に役立ちます。

申請スケジュールの管理が大きなボトルネック

補助金申請で失敗する多くのケースは「締切を見逃す」または「採択後の交付申請・実績報告を期限内に完了できない」という手続き面のミスです。申請から補助金入金まで通常6〜12ヶ月かかるため、当初の支払い資金として補助金を見込むこと自体が構造的なリスクになります。

補助金の最新公募情報はJグランツおよび中小企業庁でご確認ください。

CHECK

-> JグランツでGビズIDを取得し、現在公募中の補助金一覧を確認する(20分)

よくある質問

Q: GビズIDがないと補助金申請はできませんか?

A: 多くの経産省系補助金はGビズIDが必須です。取得には数日〜2週間かかるため、申請を検討し始めた時点で早めに手続きを開始してください。

Q: 補助金と融資を同時に申請することはできますか?

A: 制度上は可能です。ただし補助金は入金まで時間がかかるため、運転資金として即時に必要な資金は融資で対応し、設備投資などの計画的支出に補助金を充てるという使い分けが実務的です。

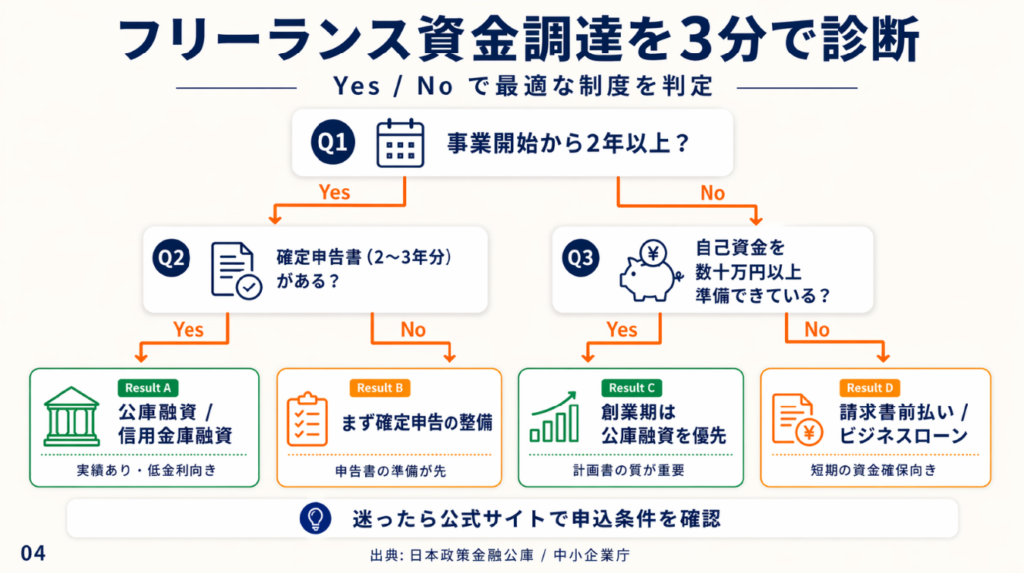

フリーランス資金調達を3分で診断

「自分はどの制度が合うのか」と迷う方もいます。以下の質問に答えることで、最適な調達方法を3分で判定できます。

Q1: 事業を開始してから2年以上経過していますか?

- Yes -> Q2へ

- No -> Q3へ

Q2: 確定申告書(直近2〜3年分)が手元にありますか?

- Yes -> Result A

- No -> Result B

Q3: 自己資金がある程度(数十万円以上)準備できていますか?

- Yes -> Result C

- No -> Result D

Result A: 政策金融公庫または信用金庫融資が優先

事業実績と確定申告書が揃っており、金利の低い制度を活用できる状態です。日本政策金融公庫 新規開業・スタートアップ支援資金に申込しながら、補助金との並行申請を検討してください。

Result B: 確定申告の整備が最初のステップ

申告書が未整備の場合、融資審査で収入実績を証明できません。フリーランスの確定申告ガイドを参考に申告を完了させることが先決です。税理士に依頼する場合の費用は記帳込みで年間5〜15万円程度が目安です。

Result C: 創業期向けの公庫融資を優先検討

開業2年未満でも申込できます。制度上の自己資金要件は撤廃されていますが、自己資金が多いほど審査上は有利です。創業計画書の準備に注力してください。

Result D: 請求書前払いサービスまたはビジネスローンを検討

自己資金が少ない段階では融資より請求書前払いサービス(FREENANCE・Yup等)で手元資金を確保しながら、自己資金を積み上げる計画を立てることが現実的です。ビジネスローンは金利5〜15%と高いため、返済シミュレーションを必ず実施してください。

CHECK

-> 診断結果に対応する制度の公式サイトを開き、申込条件の詳細を確認する(10分)

よくある質問

Q: 診断でResult Dになりましたが、融資は諦めるべきですか?

A: 諦める必要はありません。自己資金を半年〜1年かけて積み立てながら確定申告書を整備し、Result Aの状態に移行することが中期的な戦略として有効です。その間の資金不足は請求書前払いサービスで補うことができます。

Q: 地方自治体の独自融資制度はどこで調べられますか?

A: 各都道府県・市区町村の公式ウェブサイトの「産業振興」または「中小企業支援」ページを確認してください。中小企業庁の施策活用ガイドから都道府県別の相談窓口情報にもアクセスできます。

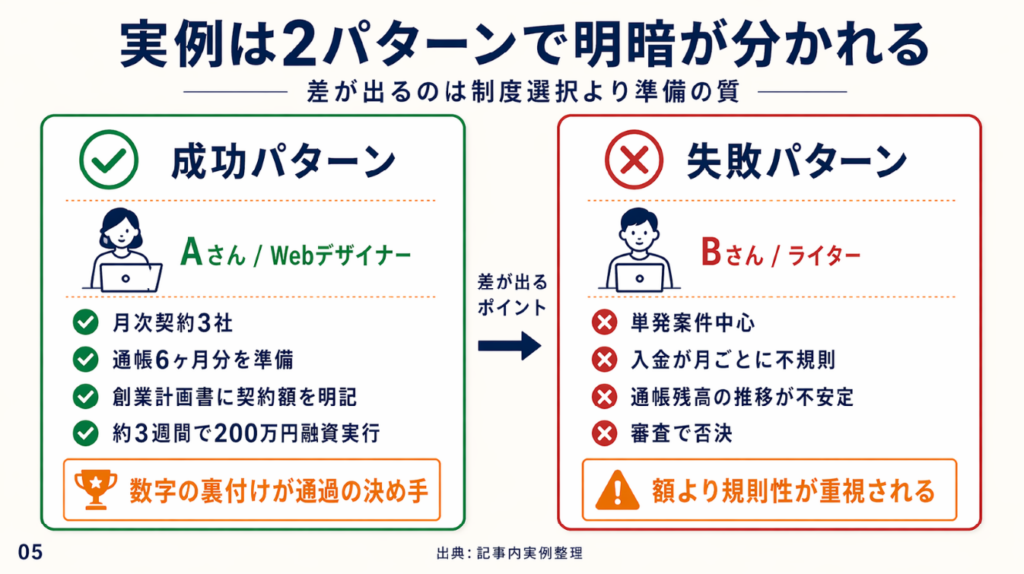

実例は2パターンで明暗が分かれる

資金調達で成功した人と苦労した人の差は、制度選択よりも「準備のタイミングと書類の質」にあります。

ケース1(成功パターン): 創業計画書に数字の裏付けを入れて通過

Webデザイナーとして開業1年目のAさんは、クライアント3社との月次契約書と半年分の通帳を揃え、創業計画書に契約額の実績一覧を添付した状態で日本政策金融公庫に申込しました。面談では「既存契約の継続性」を重点的に説明し、申込から約3週間で200万円の融資が実行されました。

もし根拠のない売上予測だけで申込していれば、追加書類の要求や否決になっていた可能性があります。この事例から学べる本質は、審査官は「事業の成長可能性」より「返済の確実性」を優先して判断するという点です。

ケース2(失敗パターン): 入金サイクルの不安定さが否決の原因に

フリーランスのライターBさんは複数のメディアから単発の原稿料を受け取る形態で、月収は平均40万円ほどでした。確定申告書には収入が記録されていましたが、入金が月ごとにばらつき、通帳の残高推移が不規則でした。ビジネスローンに申込したところ、審査段階で入金の安定性を問われ否決されました。

もし主要クライアントとの月次契約に切り替え、定期入金の実績を半年分積み上げてから申込していれば、審査結果が変わっていた可能性があります。入金の「額」ではなく「規則性」が審査で重視されるという事実は、多くのフリーランスが見落としている盲点です。

CHECK

-> 直近6ヶ月の通帳を確認し、入金の月次変動幅を計算する。変動幅が50%以上ある場合は主要クライアントとの契約形態の見直しを検討する(15分)

よくある質問

Q: 単発案件が中心のフリーランスは融資審査で不利ですか?

A: 単発案件が中心の場合、入金の規則性を証明しにくいという点では条件が厳しくなります。主要クライアントとのリテイナー契約(月次固定報酬)に1社でも切り替えることで、審査上の評価が改善することがあります。

Q: 過去に融資を断られた記録は次の審査に影響しますか?

A: 信用情報機関(CIC・JICC)には融資の申込履歴が登録されます。短期間に複数機関へ申込を繰り返すと「資金繰りに困っている」とみなされる可能性があります。申込前にCIC・JICCの情報開示(本人申請可、手数料1,000円程度)で自分の信用情報を確認することをおすすめします。

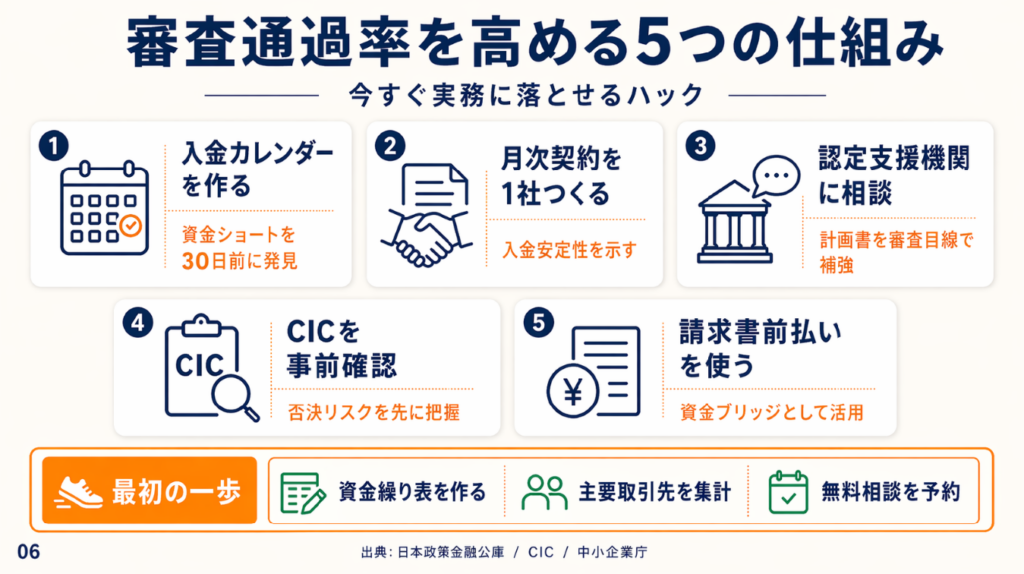

審査通過率を高める5つの仕組み

以下の5つのハックは、審査通過率を高めるために実務で効果が確認されているアプローチです。

ハック1: 入金カレンダーで資金ショートを30日前に発見

[対象]: 月収変動が大きく、資金繰りに不安があるフリーランス全般

[効果]: 資金ショートの発生を平均30日前に発見でき、対処の選択肢が3倍に増える

[導入時間]: [低] 初回作成60分、以降は月次10分

[見込める効果]: [高]

[手順]:

- Googleスプレッドシートに「月・入金予定額・入金元・支出予定額・残高」の列を作成する(20分)

- 直近3ヶ月の確定入金をすべて入力し、翌月以降の見込み入金を契約ベースで記載する(20分)

- 残高が最低限の生活費(家賃・税金・社会保険の合計)を下回る月を特定する(10分)

- 下回る月の2ヶ月前を「資金調達申込タイミング」としてカレンダーに登録する(5分)

- 月次で実績と乖離を確認し、見込み精度を高める(毎月10分)

[コツ]: 「残高が減る30日前に動く」ことで融資・前払いサービスの選択肢を増やせます。

[なぜ効くのか]: 資金調達には申込から実行まで3〜21日かかります(理由1)。余裕がない状態での申込は「審査官に資金難が伝わる」リスクがあります(理由2)。30日前に動ける状態を作ることで、金利の低い制度を選ぶ余地が生まれ、焦りによる高金利ローンへの依存を防げます(根本メカニズム)。

[注意点]: 資金繰り表は作成するだけでは意味がありません。「毎月同じ日に更新する」ルールを決めなければ形骸化します。完璧な表を作ろうとする必要はなく、粗くても継続することが優先です。

[最初の一歩]: Googleスプレッドシートを新規作成し、「月・入金・支出・残高」の4列を作る(5分)

ハック2: 主要クライアントとの月次契約で審査評価を安定化

[対象]: 単発・スポット案件が中心で融資審査に不安があるフリーランス

[効果]: 主要1社との月次固定契約で、審査官の「入金安定性」評価が明確に改善する

[導入時間]: [中] 交渉〜契約締結まで1〜2週間

[見込める効果]: [高]

[手順]:

- 直近6ヶ月で発注額が多いクライアントを1社特定する(10分)

- 現在の取引額をベースに「月次固定報酬+成果報酬」の提案書を作成する(60分)

- クライアントにメールで提案し、月次契約への切り替えを打診する(30分)

- 合意後、契約書に「毎月〇日に〇万円の固定報酬を支払う」旨を明記する(60分)

- 契約締結後、通帳に定期入金が記録されるまで3〜6ヶ月待ってから融資申込する

[コツ]: 「通帳の定期入金履歴」の方が審査評価に直結します。

[なぜ効くのか]: 融資審査は「将来の返済可能性」を現在の情報で推測します(理由1)。単発収入は将来も継続するかどうかが不明なため、審査官はリスクを高く見積もります(理由2)。月次固定契約は「毎月〇万円が入金される」という客観的証拠になり、審査官の推測リスクを下げる効果があります(根本メカニズム)。

[注意点]: 月次契約への切り替えをクライアントに断られることがあります。すべてのクライアントへの交渉は逆効果になる場合があるため、関係が良好で取引規模が大きい1社に絞って打診することが現実的です。

[最初の一歩]: 直近6ヶ月の売上をクライアント別に集計し、主要取引先を特定する(15分)

ハック3: 認定支援機関を活用して創業計画書の採点を受ける

[対象]: 創業計画書を自分で作成したが審査に不安があるフリーランス

[効果]: 認定支援機関のレビューを経た計画書は、未経験者の自作に比べて審査通過率が改善するとされています

[導入時間]: [中] 初回相談〜計画書レビュー完了まで1〜3週間

[見込める効果]: [高]

[手順]:

- 中小企業庁 認定支援機関検索ページで最寄りの認定支援機関を検索する(10分)

- 税理士または中小企業診断士の認定支援機関に初回相談を予約する(無料〜5,000円)

- 創業計画書の下書きを持参し、「審査官目線での不足箇所」をヒアリングする(60〜90分)

- フィードバックをもとに計画書を修正し、数字の裏付けを追加する(120分)

- 最終版を認定支援機関に確認してもらった上で申込する

[コツ]: 「書く前に相談して構成を決める」ことで修正回数が減り、完成までの時間が短縮されます。フリーランスに税理士は必要か?を参考に、どの専門家に相談すべきかを先に判断しておくと動きやすくなります。

[なぜ効くのか]: 審査官が見るポイントは一般的に公開されていません(理由1)。認定支援機関は日本政策金融公庫などの審査基準を実務で把握しているため、「審査官が疑問に思う箇所」を事前に補強できます(理由2)。計画書の品質が高いと面談での質問数が減り、心理的プレッシャーも軽減されます(根本メカニズム)。

[注意点]: 認定支援機関への相談費用は0〜3万円程度が目安ですが、融資額が100万円を超える場合はこの費用は合理的な投資です。ただし「成功報酬型」で高額を請求する業者には注意が必要です。

[最初の一歩]: 中小企業庁の認定支援機関検索で「自分の都道府県×税理士」で検索し、無料相談の申込をする(10分)

ハック4: 信用情報をCICで事前確認し否決リスクを排除

[対象]: 過去にクレジットカードの遅延や他社ローンの利用経験があるフリーランス

[効果]: 申込前に信用情報を確認することで、想定外の否決リスクを事前に特定できる

[導入時間]: [低] 開示申請から結果受取まで5〜10営業日

[見込める効果]: [中]

[手順]:

- CIC(指定信用情報機関)の公式サイトにアクセスする(5分)

- インターネット開示(手数料1,000円)または郵送開示で本人の信用情報を申請する(20分)

- 開示結果で「異動情報(延滞・強制解約)」の有無を確認する(10分)

- 異動情報がある場合、解消から5〜7年が経過しているか確認する(5分)

- 問題がなければ申込を進め、問題がある場合は税理士に相談する

[コツ]: 携帯電話の分割払い遅延なども記録されているため、事前確認をせずに申込することは否決リスクの把握を放棄することと同じです。

[なぜ効くのか]: 信用情報に異動情報があると、ほぼすべての金融機関で審査が否決されます(理由1)。否決された記録自体が信用情報に残り、短期間での再申込をさらに不利にします(理由2)。事前確認で「申込すべきでない時期」を把握することが、長期的な信用スコアの保護につながります(根本メカニズム)。

[注意点]: JICCも別の信用情報機関であるため、消費者金融系の利用実績がある場合はJICCも合わせて確認することをおすすめします。CICのみで安心する必要はありません。

[最初の一歩]: CICの公式サイトにアクセスし、インターネット開示の申請手順を確認する(5分)

ハック5: 請求書前払いサービスで運転資金を即日確保

[対象]: 入金待ちのキャッシュ不足に悩む経験3年以上のフリーランス

[効果]: 発行済み請求書の90%を即日で現金化でき、資金繰りの空白を埋められる

[導入時間]: [低] 初回審査〜利用開始まで約3営業日

[見込める効果]: [中]

[手順]:

- FREENANCE(フリーランス向け)またはYup(請求書前払い)の公式サイトで利用条件を確認する(10分)

- 初回審査に必要な書類(本人確認・請求書の写し)を準備する(20分)

- 審査申込後、承認された限度額の範囲内で利用する(申込5〜10分)

- 手数料(2〜10%)と受け取れる金額を計算し、融資との金利差を比較する(10分)

- 月次で利用頻度と手数料総額をモニタリングし、依存しすぎていないか確認する

[コツ]: 「融資申込中の資金ブリッジ」として計画的に使うことで、高金利ビジネスローンへの依存を避けられます。売掛金の現金化手段として売掛金買取(ファクタリング)の仕組みと手数料を理解しておくと、サービス間の手数料比較をより正確に行えます。

[なぜ効くのか]: 請求書前払いは融資と異なり、信用情報に申込履歴が残りません(理由1)。借入ではなく「売掛金の早期回収」という性質のため、貸借対照表上の負債増加にもなりません(理由2)。融資審査の準備期間中の資金不足を補いながら、信用情報をクリーンに保てるという二重のメリットがあります(根本メカニズム)。

[注意点]: 請求書前払いの手数料は年率換算すると20〜30%相当になることがあります。毎月継続して利用することは実質的に高コストの資金調達になるため、利用は「一時的な資金ブリッジ」に限定し、根本的な資金繰り改善を並行して進めることが不可欠です。

[最初の一歩]: FREELANCEまたはYupの公式サイトで手数料と審査条件を確認し、現在の売掛金額で試算する(10分)

CHECK

-> 5つのハックの中から「今すぐ実行できる1つ」を選び、該当する最初の一歩を今日中に実行する(5〜15分)

よくある質問

Q: ビジネスローンと政策金融公庫融資を同時に申込してもいいですか?

A: 信用情報には申込履歴が記録されるため、複数機関への同時申込は「資金繰りに緊迫感がある」と判断される可能性があります。まず政策金融公庫に申込し、結果を待ってから次の手段を検討する段階的なアプローチが信用情報の観点から望ましいです。

Q: フリーランス協会に加入すると融資で有利になりますか?

A: 日本フリーランス協会(JFLA)の会員向けには一部の金融機関との提携サービスがあります。ただし審査の可否は個別の申込内容が主要因であり、協会加入が直接の優遇要件になる