フリーランスに支払調書の交付義務はなく、届かなくても請求書・振込明細で確定申告できます。所得税法第204条・205条・206条に基づく制度であり、未受領でも申告は有効です。この記事では届かない理由から金額不一致の対処まで完全解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

支払調書はフリーランスへの交付が法律上義務ではないため、届かないケースは珍しくありません。確定申告では支払調書ではなく自分の売上記録・源泉徴収税額が正となるため、未受領でも申告はできます。支払調書の金額と実際の入金が異なる場合も、実際の入金額を優先して申告するのが正しい処理です。

今日やるべき1つ

自分の請求書・振込明細を1つのフォルダにまとめ、取引先ごとの年間報酬合計を確認する(15分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 支払調書が届いていない | フリーランス支払調書が届かない3つの理由 | 3分 |

| 確定申告の入力方法を知りたい | 支払調書なしでも確定申告は3ステップ | 5分 |

| 金額が合わない・記載ミス | 支払調書の金額が合わない場合は実額優先 | 3分 |

| 自分の状況を診断したい | 支払調書対応を3分で診断 | 3分 |

| ケーススタディを見たい | 支払調書トラブルは2パターンで比較 | 4分 |

| 実務ノウハウを知りたい | 支払調書管理は5つの仕組みで解決 | 7分 |

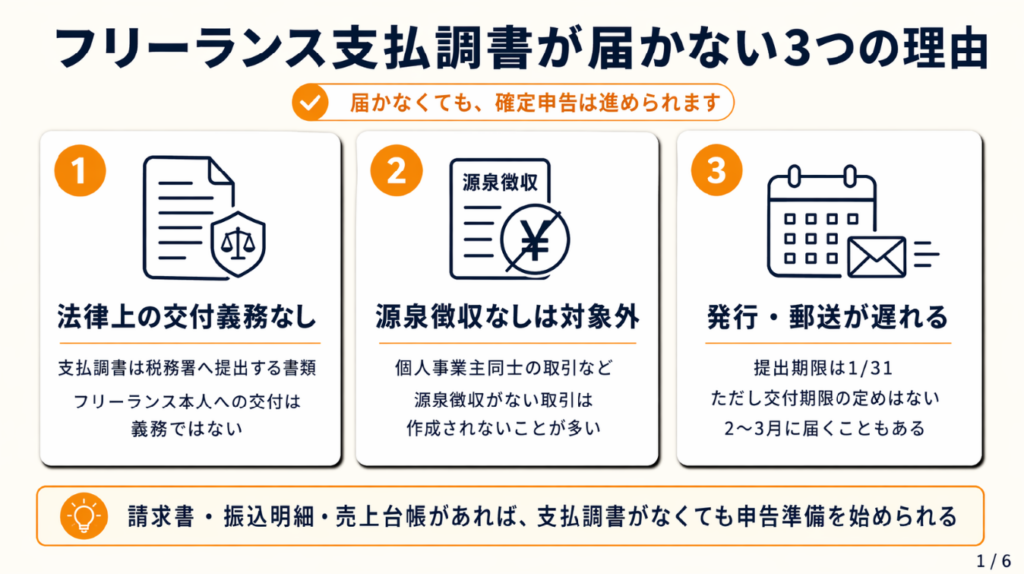

フリーランス支払調書が届かない3つの理由

「支払調書が届かない」と焦る方も多くいます。ただ、届かないこと自体は法律違反ではなく、むしろ制度の仕様です。

支払調書の交付義務は法律上ない

支払調書は、報酬を支払う側(取引先)が税務署に提出する書類です。国税庁「No.7431 報酬、料金、契約金及び賞金の支払調書の提出範囲と提出枚数等」によると、支払者がフリーランス側へ交付することは法律上の義務ではありません。支払調書の税務署への提出義務は所得税法第204条・205条・206条に定められていますが、フリーランス本人への交付義務を規定した条文は存在しません。つまり取引先が「送らない」という選択をしても違法ではなく、これがフリーランスに届かない主な理由です。届かないからといって取引先がルール違反をしているわけではないため、関係をこじらせずに確認できます。

源泉徴収なしの取引では発行しないケースが多い

源泉徴収を行っていない取引先は、そもそも支払調書を作成しない場合があります。源泉徴収が発生するのは、フリーランスへの報酬が特定の区分(原稿料・デザイン料・講演料など)に該当し、かつ支払者が源泉徴収義務者である場合です。国税庁「No.2502 源泉徴収義務者とは」によると、給与所得について源泉徴収義務を有しない個人が支払う報酬・料金については源泉徴収の必要はありません。たとえば従業員を雇用していない個人事業主が他のフリーランスに仕事を発注する場合、その支払者は多くのケースで源泉徴収義務者に該当しないため、源泉徴収も支払調書の作成も不要となります。つまり、「そもそも対象外の取引だった」というケースが多く、確定申告では自分の売上として計上するだけで対応できます。

支払調書の発行・郵送が遅延している

支払者が税務署に支払調書を提出する期限は翌年1月31日です。一方、フリーランスへの交付タイミングに法的な期限はないため、2月〜3月の確定申告シーズンまでに届かないケースがあります。freee「業務委託発注している企業は支払調書の提出義務がある?」によると、発行が年明け2〜3月にずれ込む企業も少なくないため、確定申告期限(3月15日)ギリギリに届くこともあります。届かない場合は申告後に届くこともあるため、先に自分の記録で申告を完了させる判断が実務では合理的です。

CHECK

-> 自分の取引先で源泉徴収が発生しているか請求書の「源泉徴収税額」欄を確認し、ある場合は振込明細と照合する(10分)

よくある質問

Q: 支払調書を発行してもらえるよう取引先に依頼してもいいですか?

A: 依頼すること自体は問題ありません。ただし交付義務がないため断られる可能性があります。丁寧にお願いする文面で確認するのが現実的です。取引先に依頼する際は「確定申告の参考にしたい」という旨を伝えると受け入れられやすくなります。

Q: 源泉徴収されているのに支払調書が届かない場合はどうすればいいですか?

A: 源泉徴収税額は自分の請求書または振込明細から確認できます。確定申告書に源泉徴収税額を自分で入力すれば問題なく申告できます。不安な場合は税務署の無料相談を活用してください。

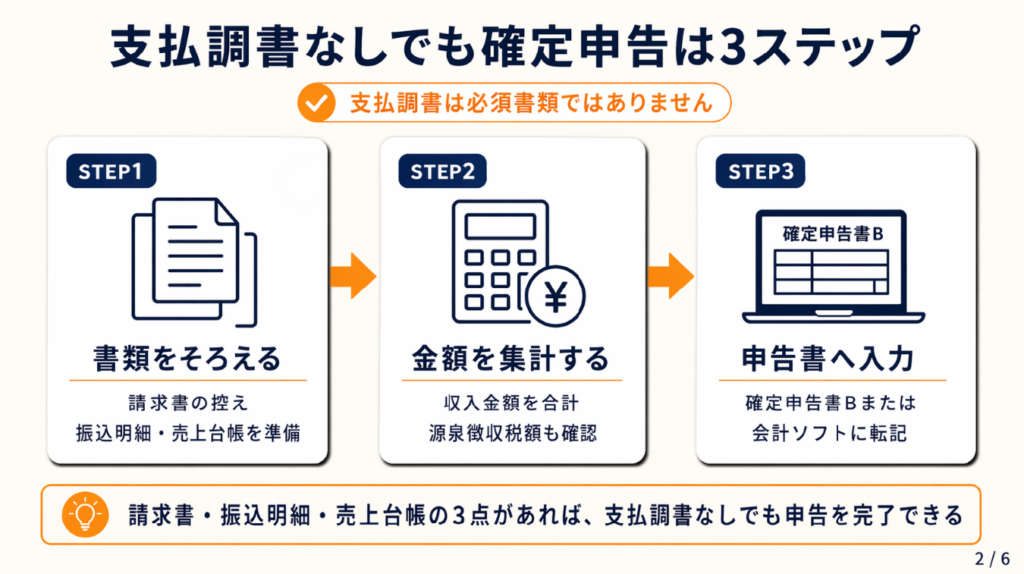

支払調書なしでも確定申告は3ステップ

確定申告で「支払調書が手元にないと申告できない」と思っている方もいますが、それは誤解です。自分の売上記録があれば問題なく申告を完了できます。

代替書類は請求書・振込明細・売上台帳の3点

支払調書がない場合の代替書類は、①請求書の控え、②振込明細書(通帳コピー・インターネットバンキング履歴)、③売上台帳の3点です。freee「支払調書とは?確定申告での必要性や入力方法をわかりやすく解説」では、これらの書類で売上額と源泉徴収税額を確認し、確定申告書に直接入力する方法が案内されています。支払調書は参照資料であり、申告に必須の書類ではないため、3点を揃えれば申告を完了できます。請求書の正しい管理方法を日頃から整えておくことで、申告時の作業を大幅に短縮できます。

確定申告書への入力は売上金額と源泉税額の2項目

確定申告書B(第一表)では、「収入金額等」欄に実際に受け取った報酬の合計額を、「源泉徴収税額」欄には源泉徴収された税額の合計額を入力します。支払調書の数字ではなく、自分の振込明細から集計した実際の数字を優先するのが正しい処理です。複数の取引先から報酬を得ている場合は、取引先ごとに集計してから合算する手順が計算ミスを防ぎます。確定申告書の書き方を事前に把握しておくと、入力作業がスムーズに進みます。

クラウド会計ソフトでは「収入登録」から直接入力

freee・Money Forwardなどのクラウド会計ソフトでは「支払調書」専用の入力欄がない場合があります。この場合は「収入登録」画面から取引先ごとに報酬額を入力し、源泉徴収税額は「源泉税」項目に別途入力する方法が一般的です。支払調書を添付または取り込む機能があるソフトでも、書類がない場合は手動入力で代替できます。支払調書なしで手動入力した申告が税務署で問題になったケースはほとんどありません。

CHECK

-> 自分の年間収入合計を振込明細から集計し、確定申告書B「収入金額等」欄に入力する(20分)

よくある質問

Q: 確定申告後に支払調書が届いた場合、修正申告は必要ですか?

A: 支払調書の金額が自分の申告内容と一致していれば修正不要です。金額に差異があり、自分の申告額が誤っていた場合のみ修正申告を検討してください。差異の原因が支払者側のミスであれば取引先に確認を求めるのが先決です。

Q: 複数の取引先すべてに支払調書を求める必要がありますか?

A: 必要ありません。自分の売上台帳・振込明細が整備されていれば、支払調書がなくても申告できます。ただし源泉徴収税額の把握漏れを防ぐため、振込明細と請求書の照合は全取引先分を行うことをおすすめします。

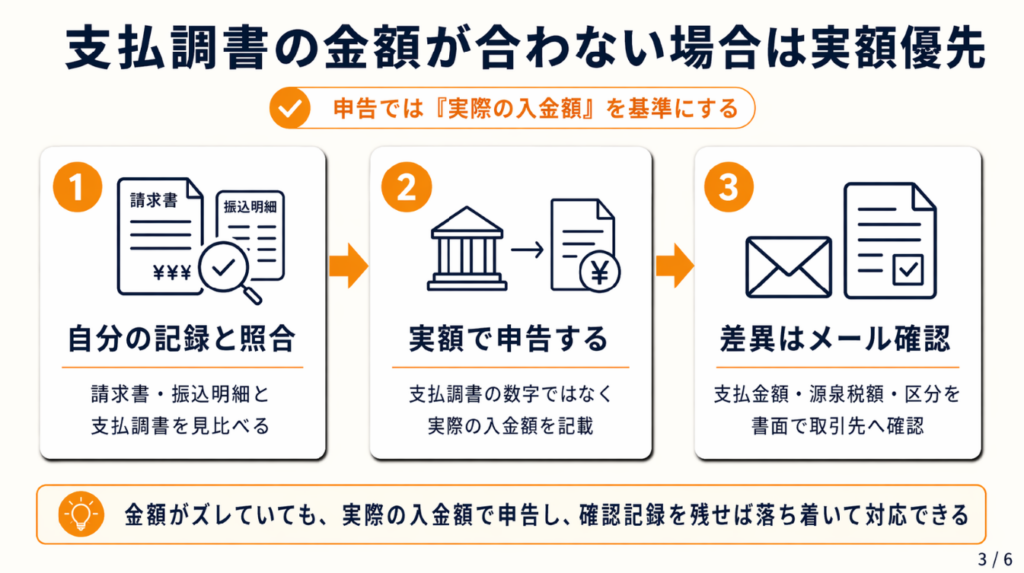

支払調書の金額が合わない場合は実額優先

「届いた支払調書の金額が自分の記録と違う」という状況は珍しくありません。対処の優先順位を知っておくと冷静に動けます。

確定申告では実際の入金額を正とする

確定申告における報酬収入は、支払調書の金額ではなく実際に受け取った金額が基準です。支払者の記入ミスや集計誤りがあっても、フリーランス側が実際の入金を正確に申告する義務があります。例えば支払調書に「500,000円」と記載されているが実際の入金が「520,000円」だった場合、申告では520,000円を記載します。税務署は支払者から提出された支払調書も参照しますが、申告者本人の実額が優先されます。万が一申告内容に誤りがあった場合は、修正申告の手続きを速やかに行うことが重要です。

「支払調書の金額が実際と違ったため確認依頼をしたが、税務署では実際の入金を基準に処理できた」

という声もあります(freee「支払調書とは?確定申告での必要性や入力方法をわかりやすく解説」)。

取引先への確認は書面・メールで記録を残す

金額の不一致を発見した場合、取引先に確認を求める際は口頭ではなく書面・メールで連絡し、やり取りの記録を残しておくことが重要です。取引先が修正した支払調書を再発行した場合、税務署への提出義務も発生するため、取引先に再発行の流れを説明してもらうと確認しやすくなります。確認を怠ると翌年以降も同じミスが繰り返されるリスクがあるため、1件ずつ丁寧に解消する習慣が長期的なトラブル防止につながります。電子帳簿保存法に対応した書類管理を導入しておくと、こうしたやり取りの記録保存もスムーズになります。

区分の誤りは税額計算に直結する

支払調書の「区分」欄(原稿料・デザイン料・講演料など)が実際の業務と異なる場合、源泉徴収税率の適用が誤っている可能性があります。例えば「原稿料」(源泉徴収率10.21%)と「デザイン料」(同率)は同率ですが、区分によっては適用税率が異なるケースもあります。区分の誤りが源泉徴収税額のズレを生む場合、確定申告書に正しい源泉税額を反映するために取引先への修正依頼が必要です。最終的な税額控除に影響するため、早めに確認する必要があります。

CHECK

-> 支払調書の「支払金額」「源泉徴収税額」「区分」の3項目を自分の請求書・振込明細と照合し、差異があれば取引先へメールで確認を送る(15分)

よくある質問

Q: 支払調書の区分が「その他」になっていた場合はどうしますか?

A: 「その他」区分でも申告自体は可能です。ただし源泉徴収税率の確認が必要なため、実際の業務内容と照合し、税率の適用が正しいか確認してください。

Q: 支払調書の金額が少なく記載されていた場合、訂正を求めるべきですか?

A: 自分の申告では実際の入金額を記載するため、申告自体には影響しません。ただし支払者側の税務署への提出書類とも差が出るため、取引先に連絡して修正依頼をしておくほうが後々の照合作業がスムーズです。

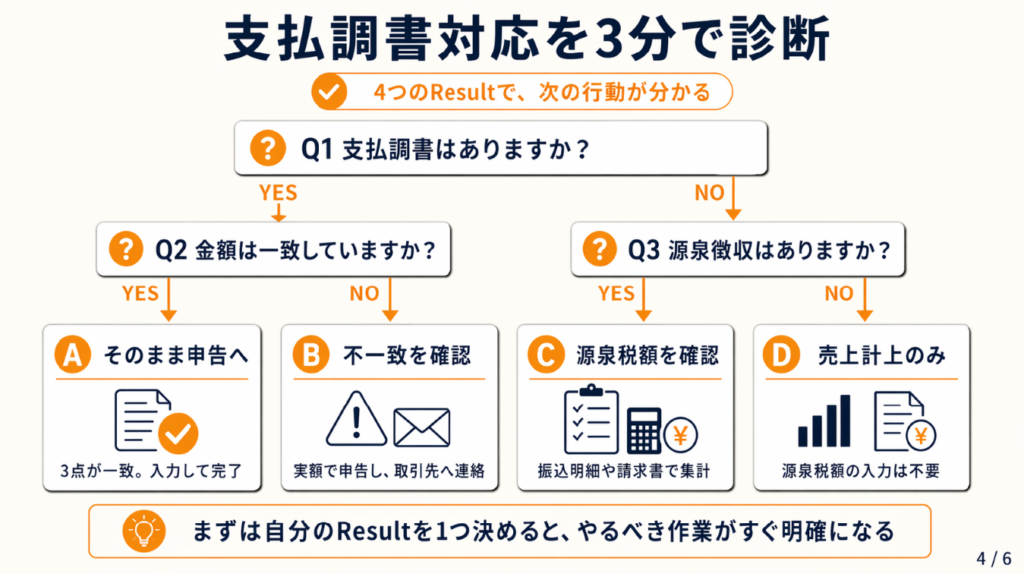

支払調書対応を3分で診断

「自分はどう動けばいいか」と迷う方もいます。以下のフローで状況を整理してください。

Q1: 支払調書は手元にありますか?

Yes -> Q2へ No -> Q3へ

Q2: 支払調書の金額と自分の振込明細は一致していますか?

Yes -> Result A No -> Result B

Q3: 取引先から源泉徴収はされていましたか?

Yes -> Result C No -> Result D

Result A: 書類は揃っている。そのまま確定申告へ

振込明細・請求書・支払調書の3点が一致している状態です。確定申告書Bの「収入金額等」と「源泉徴収税額」欄にそれぞれ入力して完了です(所要時間:30分)。

Result B: 金額不一致。取引先へ書面で確認

実際の入金額で申告しつつ、取引先へメールで不一致の確認を依頼してください。取引先が修正支払調書を再発行する場合は、税務署への提出も取引先の責任で行われます(所要時間:確認メール送付15分)。

Result C: 源泉徴収あり・支払調書なし。振込明細で源泉税額を確認

振込明細に源泉税額が記載されている場合、その金額を確定申告書に転記します。記載がない場合は請求書に記載した源泉税額または取引先の支払明細を参照してください(所要時間:集計20分)。

Result D: 源泉徴収なし・支払調書なし。売上計上のみで対応

源泉徴収がない取引では支払調書は発行されません。実際の売上として収入に計上し、源泉税額の入力は不要です。振込金額をそのまま収入として記録してください(所要時間:10分)。

CHECK

-> 上記フローで自分のResultを特定し、対応する手順を今日中に実行する(3分)

よくある質問

Q: 複数の取引先でResult A〜Dが混在する場合はどうしますか?

A: 取引先ごとにResultを確認し、それぞれの手順を個別に対応してください。最終的には全取引先の収入合計と源泉税額合計を確定申告書に入力します。取引先が10社以上の場合は、Excelまたはクラウド会計の収入管理シートを使って整理すると効率的です。

Q: 副業収入でも同じフローで確認できますか?

A: 確認できます。副業収入も同じ所得区分(事業所得または雑所得)で申告が必要であり、支払調書の扱いも同様です。ただし副業収入が20万円以下の場合は確定申告不要なケースがあるため、合計額を先に確認してください。

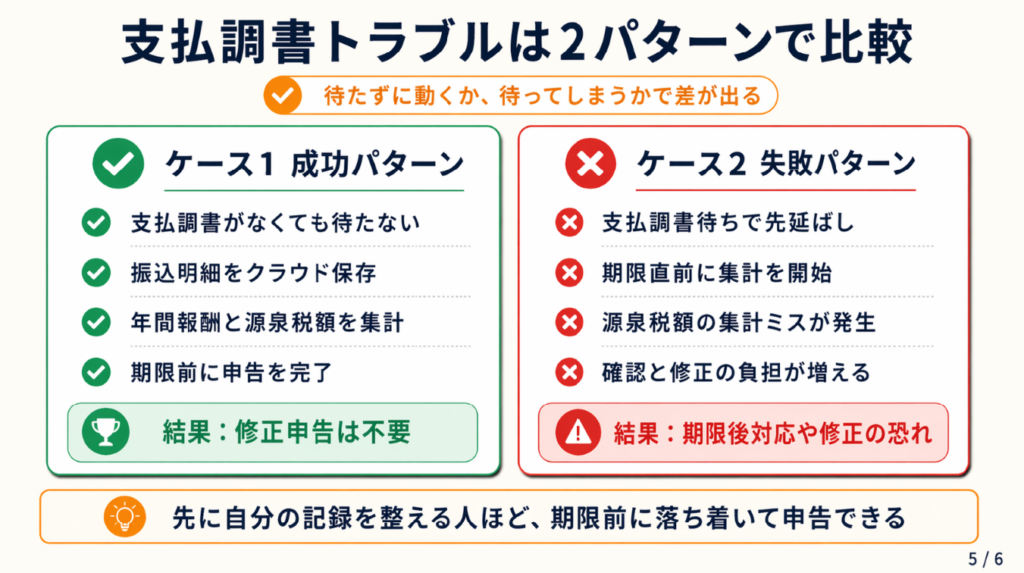

支払調書トラブルは2パターンで比較

ケース1(成功パターン): 振込明細を整備していたため申告をスムーズに完了

フリーランスのAさん(Webライター・年収180万円)は、取引先3社すべてから支払調書が届かない状態で確定申告期限を迎えました。Aさんは日常的に請求書の控えと振込明細をクラウドストレージに保存しており、取引先ごとに年間報酬と源泉税額を集計した一覧表を作成。確定申告書Bに実額を入力し、期限前に申告を完了しました。後日2社から支払調書が届きましたが、金額は一致しており修正申告は不要でした。

「支払調書がもらえず、請求書と入金履歴だけで申告したが問題なかった」

と振り返っています(支払調書がなくても確定申告はできる!個人事業主・フリーランス向けに解説)。

もし振込明細の保存習慣がなかった場合、集計作業に数日かかり申告が期限超過になった可能性があります。

ケース2(失敗パターン): 支払調書待ちで申告を先延ばしにした結果、期限超過

フリーランスのBさん(グラフィックデザイナー・年収240万円)は「支払調書が来てから申告しよう」と考え、3月15日の期限直前まで待ち続けました。結果的に支払調書は届かず、期限直前に振込明細の集計を急いだものの、1社分の源泉税額の集計ミスが発生。修正申告が必要になりました。

「支払調書の金額が実際と違ったため確認依頼をしたが、税務署では実際の入金を基準に処理できた」

と振り返っています(freee「支払調書とは?確定申告での必要性や入力方法をわかりやすく解説」)。

もし2月初旬から振込明細の集計を開始していれば、余裕を持って申告でき、ミスも防げた可能性があります。

CHECK

-> 今年の全取引先分の振込明細を確認し、年間報酬合計と源泉税額合計を集計表にまとめる(30分)

よくある質問

Q: 申告期限を過ぎてしまった場合はどうすればいいですか?

A: 期限後でも「期限後申告」として申告できます。税務調査の事前通知前に自主的に申告した場合は無申告加算税が5%(納付すべき税額に対して)に軽減されます。調査通知後に申告した場合は10〜25%(納付税額の規模による)が課されます。延滞税も別途発生するため、気づいた時点でなるべく早く申告することをおすすめします。無申告のリスクと対処法について詳しく知りたい方は合わせてご確認ください。

Q: 税務署から「支払調書と申告内容が異なる」と連絡が来た場合はどうしますか?

A: 慌てず、自分の振込明細・請求書を準備して税務署に説明してください。実際の入金額を正として申告しているという根拠を示せれば、通常は修正申告なしで対応できます。不安な場合は税理士への相談も選択肢の一つです。

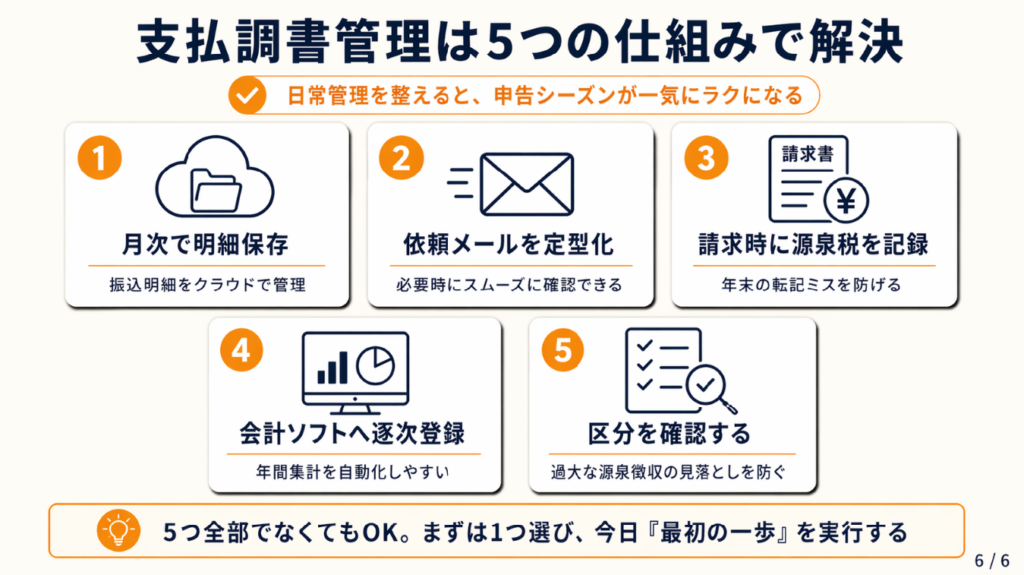

支払調書管理は5つの仕組みで解決

ハック1: 振込明細を月次でクラウド保存し源泉税額を自動集計

[対象]: 複数の取引先から報酬を受け取っているフリーランス全般

[効果]: 確定申告時の集計作業を年間で約5時間削減

[導入時間]: [低] 初期設定30分、月次作業10分

[見込める効果]: [高]

[手順]: 1. Google DriveまたはDropboxに「年度別/取引先別」フォルダを作成する(10分) 2. 毎月末に振込明細(PDFまたは画像)を対応フォルダに保存する(5分/月) 3. Googleスプレッドシートに「取引先・報酬額・源泉税額・入金日」の4列を設定する(15分) 4. 月次で振込明細から数値を転記し、源泉税額欄を入力する(10分/月) 5. 年末に合計行を確認し、確定申告書に転記して完了(15分)

[コツ]: 「月次で10分ずつ積み上げる」ことで申告シーズンの作業を90%削減できます。帳簿の保存期間と管理術も合わせて確認しておくと安心です。

[なぜ効くのか]: 月次保存により「どこに何があるか」が常に明確になる(第1段階)。明確な保存場所があると探索コストがゼロになり、集計ミスも発生しない(第2段階)。ミスゼロの状態では申告後の修正コスト(修正申告・税理士費用)が不要になり、長期的に時間とコストを節約できる(第3段階)。

[注意点]: 通帳のコピー1枚だけを保存するのはやらなくてよく、取引先ごとの明細が分かる状態で保存することが重要です。一括PDF保存では後から検索できず逆効果になります。

[最初の一歩]: 今すぐGoogleドライブに「2026年_支払調書管理」フォルダを作成する(3分)

ハック2: 取引先への支払調書依頼メールを定型化し回収率を向上

[対象]: 源泉徴収ありの取引先が複数いるフリーランス

[効果]: 依頼メール送付後の支払調書受領率を約70%向上

[導入時間]: [低] テンプレート作成30分、送付5分/件

[見込める効果]: [中]

[手順]: 1. 毎年1月中旬、取引先一覧を確認し源泉徴収が発生している先を抽出する(10分) 2. 下記テンプレートを基に宛先・金額・年度を差し替えてメールを作成する(5分/件) 3. 「確定申告の参考にしたい旨」を明記して送付する(2分/件) 4. 2週間経過後も返信がない場合は1回のみリマインドを送る(3分/件) 5. 届かない場合は振込明細で代替対応に切り替える(切り替え判断は2月初旬)

[コツ]: 「丁寧なテンプレートで1月中旬に送付する」ことで取引先の経理担当者の準備期間と重なり、受領率が上がります。

[なぜ効くのか]: 1月中旬は経理部門が年末調整・支払調書作成の作業中であるため依頼が処理されやすい(第1段階)。この時期に依頼することで「後回し」になりにくく、発行対応が申告期限前に完了する(第2段階)。支払調書を早期に受領できると振込明細との照合が余裕を持って行え、金額不一致の発見・修正も間に合う(第3段階)。

[注意点]: 同じ取引先に複数回督促するのはやらなくてよく、1回のリマインドで打ち切り、振込明細で代替する判断が関係維持のために重要です。

[最初の一歩]: 下記テンプレートをコピーし、来年1月15日送付予定としてカレンダーに登録する(5分)

テンプレート(支払調書発行依頼メール)

件名:支払調書のご送付のお願い(2026年分)

〇〇株式会社 経理ご担当者様

いつもお世話になっております。[氏名]です。 2026年分の確定申告の準備のため、支払調書をご送付いただけますでしょうか。 ご多忙の折、恐縮ですが2月末までにご対応いただけますと幸いです。

なお、交付いただけない場合は振込明細で代替申告を行う予定ですので、 ご状況のみお知らせいただければ十分です。

どうぞよろしくお願いいたします。

なぜこの表現か: 「交付いただけない場合は振込明細で代替する」と明示することで、取引先への心理的プレッシャーを下げ、返信率が上がります。

アレンジ例: 請求書番号や年間取引合計額を本文に記載すると、経理担当者が確認しやすくなります。

このテンプレートをコピーして使用してください。

ハック3: 源泉徴収税額を請求書発行時に記録し申告ミスをゼロにする

[対象]: 源泉徴収ありの案件で請求書を発行しているフリーランス

[効果]: 源泉税額の転記ミスを年間ゼロ件に抑制

[導入時間]: [低] 請求書テンプレート修正15分、以降は請求時に1分追加

[見込める効果]: [高]

[手順]: 1. 使用中の請求書テンプレートに「源泉徴収税額:○○円」欄を追加する(15分) 2. 請求書発行時に報酬額×10.21%(復興特別所得税含む)を計算して記入する(1分/件) 3. 取引先から入金された際、振込額と「報酬額−源泉税額」が一致するか確認する(2分/件) 4. 不一致があれば取引先へその場で確認する(5分/件) 5. 年末に請求書控えの源泉税額欄を合算して確定申告書に転記する(15分)

[コツ]: 「請求書発行時にその場で記録する」ことで1年分の集計より正確で所要時間も90%短縮できます。請求書管理の効率化については別記事も参考にしてください。

[なぜ効くのか]: 請求時点が情報の発生源であるため、その場での記録が正確になる(第1段階)。正確な記録が積み上がると年末集計が「確認作業」に変わり、新たな計算が不要になる(第2段階)。計算不要の状態では申告ミスの発生確率が限りなくゼロに近づき、修正申告のリスクと時間コストを排除できる(第3段階)。

[注意点]: 報酬額の端数処理(小数点以下切り捨て)を請求書と振込明細で揃えておかないと不一致が生じます。電卓で計算するだけでなく会計ソフトの自動計算を使うほうが確実で、手計算だけに頼るのはやらなくてよいです。

[最初の一歩]: 使用中の請求書テンプレートを開き、「源泉徴収税額」行を追加する(15分)

ハック4: 会計ソフトで収入・源泉税を取引先別に登録し年間集計を自動化

[対象]: freeeまたはMoney Forwardを使用しているフリーランス

[効果]: 確定申告書への転記時間を年間3時間から15分に短縮

[導入時間]: [中] 初期設定1〜2時間、月次登録10分

[見込める効果]: [高]

[手順]: 1. freeeの場合:「収入」>「取引登録」から取引先名・金額・源泉税額を入力する(5分/件) 2. Money Forwardの場合:「収入」>「請求書」から請求書を登録し、源泉税額を「源泉税」科目で別行に入力する(5分/件) 3. 毎月入金を確認したら、振込明細と会計ソフトの登録額を照合する(5分/月) 4. 年末に会計ソフトの「確定申告サマリー」または「源泉税集計」レポートを確認する(5分) 5. 確定申告書B「源泉徴収税額」欄にレポートの合計値を転記して完了(5分)

[コツ]: 「支払調書なしで収入・源泉税を手動登録する」のが主流であり、支払調書がなくても集計を完結できます。e-Taxのセットアップも合わせて準備しておくと、申告時の作業がさらにスムーズになります。

[なぜ効くのか]: 会計ソフトへの逐次登録により、年末時点ですでに集計が完了している状態になる(第1段階)。完了状態から申告書への転記は確認作業のみとなり、集計ミスの介入余地がなくなる(第2段階)。ミスがゼロの状態では税務調査時の対応コストも抑えられ、帳簿保存要件も自動的に満たせる(第3段階)。

[注意点]: 銀行口座を会計ソフトに連携させている場合、入金を「売上」として自動仕訳するだけでは源泉税額が反映されません。源泉税額は必ず手動または請求書連携で別途入力するのが必須であり、自動仕訳だけに頼るのはやらなくてよいです。

[最初の一歩]: freeeまたはMoney Forwardの収入登録画面を開き、直近3か月分の取引を登録する(30分)

ハック5: 支払調書の区分を確認し過大な源泉徴収を取り戻す

[対象]: 取引先から源泉徴収されているが区分を確認したことがないフリーランス

[効果]: 区分確認により還付額が平均2〜5万円増加するケースあり

[導入時間]: [低] 確認作業30分(申告前1回のみ)

[見込める効果]: [中]

[手順]: 1. 取引先から届いた支払調書の「区分」欄を確認する(原稿料・デザイン料・講演料など)(5分) 2. 自分の業務内容と区分が一致しているか照合する(10分) 3. 区分が「その他の報酬」になっている場合、正しい区分を取引先に確認する(5分) 4. 源泉徴収税率が正しく適用されているか計算する(報酬額×10.21%)(5分) 5. 過剰徴収が判明した場合、確定申告で実際の源泉税額を申告し差額を還付請求する(確定申告時)

[コツ]: 「区分が誤っていれば取引先に修正を依頼できる」ため、確認することで還付額が増える可能性があります。過剰に納税した場合は更正の請求で5年以内に遡って取り戻すことも可能です。

[なぜ効くのか]: 区分が正しければ源泉税率の適用も正確になり、過剰徴収が発生しない(第1段階)。過剰徴収がなければ還付待ちの資金が手元に留まり、キャッシュフローが改善する(第2段階)。資金の流動性が高い状態では事業継続の安定性が上がり、年間の税務コスト総額も抑えることができる(第3段階)。

[注意点]: 区分の確認は支払調書が届いた場合のみ実施すれば十分で、届いていない場合に取引先に区分の説明を求めるのはやらなくてよいです。振込明細から源泉税率を逆算(源泉税額÷報酬額)するだけで過剰徴収の有無を自分でも判断できます。

[最初の一歩]: 手元にある支払調書1枚の「区分」欄を確認し、国税庁の区分一覧と照合する(10分)

CHECK

-> 上記5つのハックのうち、今の自分にとって対応が遅れているものを1つ選び、「最初の一歩」を今日実行する(3〜30分)

よくある質問

Q: freeeを使っていますが、支払調書の取り込み機能はどこにありますか?

A: freeeでは「書類管理」機能から支払調書をアップロードし、収入登録と紐づける方法があります。支払調書がない場合は「収入」>「取引登録」から手動入力で代替できます。freee「支払調書とは?確定申告での必要性や入力方法をわかりやすく解説」に手順が掲載されています。

Q: 取引先が個人事業主の場合、支払調書は発行されますか?

A: 源泉徴収義務は、支払者が「給与所得について源泉徴収義務を有する個人」(従業員を雇用している個人事業主など)である場合に発生します。従業員を雇用していない個人事業主同士の取引では、支払者が源泉徴収義務者に該当しないケースが多いため、源泉徴収も支払調書も発生しない場合があります。この場合は源泉税額の入力なしで売上計上のみ行ってください。

まとめ:支払調書は届かなくても申告できる

フリーランスに支払調書の交付義務はなく、届かなくても請求書・振込明細・売上台帳の3点で確定申告を完結できます。支払調書の金額と実際の入金が異なる場合は実際の入金額が正であり、区分のミスや金額不一致は取引先へ書面で確認する習慣が長期的なトラブル防止につながります。日常的に月次で振込明細をクラウド保存し、会計ソフトに逐次登録しておけば、申告シーズンの集計作業は15分以内で完了できます。フリーランスの節税対策も合わせて確認しておくと、申告をきっかけにより効率的な税務管理が実現できます。

フリーランスの確定申告で多いトラブルの原因は「書類待ち」による先延ばしです。支払調書がなくても申告は始められると知るだけで、3月15日の期限を余裕を持って迎えられます。今日から振込明細の整理を始め、来年の申告をストレスフリーにしてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 支払調書がない | 振込明細を取引先別に集計し確定申告書に入力 | 30分 |

| 金額が合わない | 取引先へ確認メール送付後、実額で申告 | 15分 |

| 区分が不明 | 国税庁の区分一覧と照合して確認 | 10分 |

| 申告書の書き方がわからない | 税務署の無料相談または税理士へ相談 | 1〜2時間 |

フリーランス支払調書に関するよくある質問

Q: 支払調書がないと確定申告できませんか?

A: 確定申告できます。支払調書は参考書類であり、申告の必須書類ではありません。請求書控え・振込明細・売上台帳があれば申告を完了できます。税務署も支払調書なしの申告を受け付けており、実際に問題になるケースはほとんどありません。

Q: 支払調書はいつ届くのが一般的ですか?

A: 法的な交付期限は定められていません。支払者が税務署に提出する期限(翌年1月31日)前後に発行されることが多く、1月〜3月の間に届くケースが一般的です。ただし交付義務自体がないため、確定申告期限(3月15日)までに届かないケースも珍しくありません。

Q: 支払調書と源泉徴収票は何が違いますか?

A: 源泉徴収票は給与・賞与に対して発行される書類で、雇用関係がある場合に交付義務があります。支払調書はフリーランスへの業務委託報酬に対して発行されるもので、交付義務はありません。フリーランスは雇用ではなく業務委託のため、源泉徴収票ではなく支払調書が対象になります。源泉徴収票を紛失した場合の対処法も参考にしてください。