ドメイン取得・更新費用は「通信費」「支払手数料」「広告宣伝費」の3科目が正解で、使用目的で選び方が変わります。1年超契約は長期前払費用への振替も必要です。この記事では目的別の選択基準から仕訳例・前払費用処理まで5ステップで解説します。

この記事でわかること

この記事を読むと、3つのことが明確になります。第一に、ドメイン経費に使う勘定科目を使用目的から5分以内に決める方法。第二に、1年超契約・20万円以上の高額ドメインを含む5パターンの仕訳の具体的な書き方。第三に、補助科目・摘要欄を活用して更新漏れと二重計上をゼロにする記帳管理の仕組み。

この記事の結論

ドメイン経費の勘定科目は「目的で決める」のが税務上の正解です。サイト運営の通信インフラとして使うなら「通信費」、集客・宣伝目的なら「広告宣伝費」、管理委託料として扱うなら「支払手数料」を選びます。一度選んだ科目は毎期継続して使用することが税務上の安定につながります。

今日やるべき1つ

自社ドメインの使用目的(通信インフラ・宣伝・委託管理)を確認し、勘定科目を1つに決めて会計ソフトに登録してください(10分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 勘定科目をすぐに決めたい | ドメイン経費は3科目から目的で選ぶ | 3分 |

| 仕訳の具体的な書き方を知りたい | ドメイン経費は5パターンで仕訳 | 5分 |

| 複数年契約の処理に迷っている | ドメイン経費の対応を3分で診断 | 3分 |

| 実際の入力・記帳方法を知りたい | ドメイン経費は5つの仕組みで管理 | 5分 |

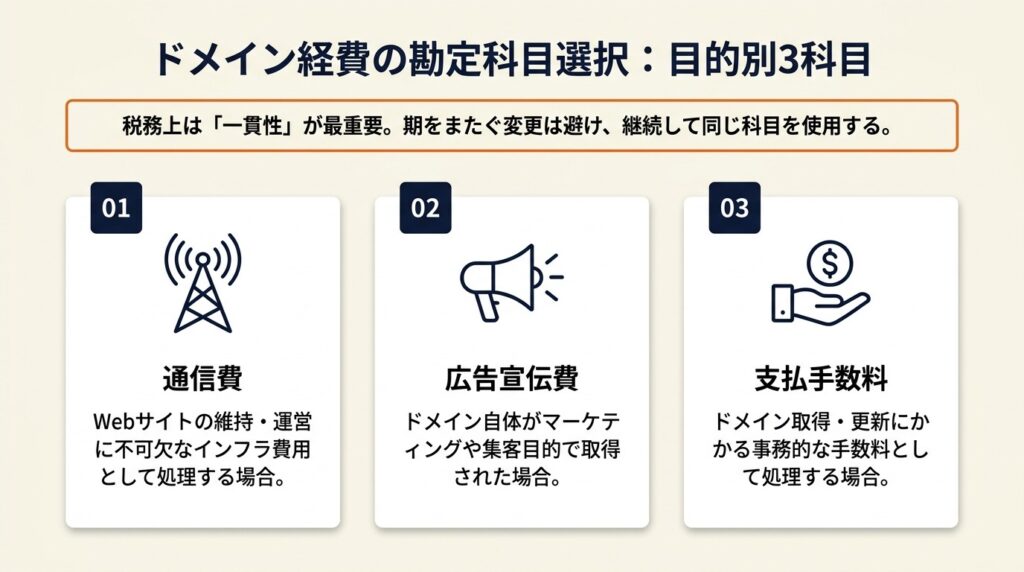

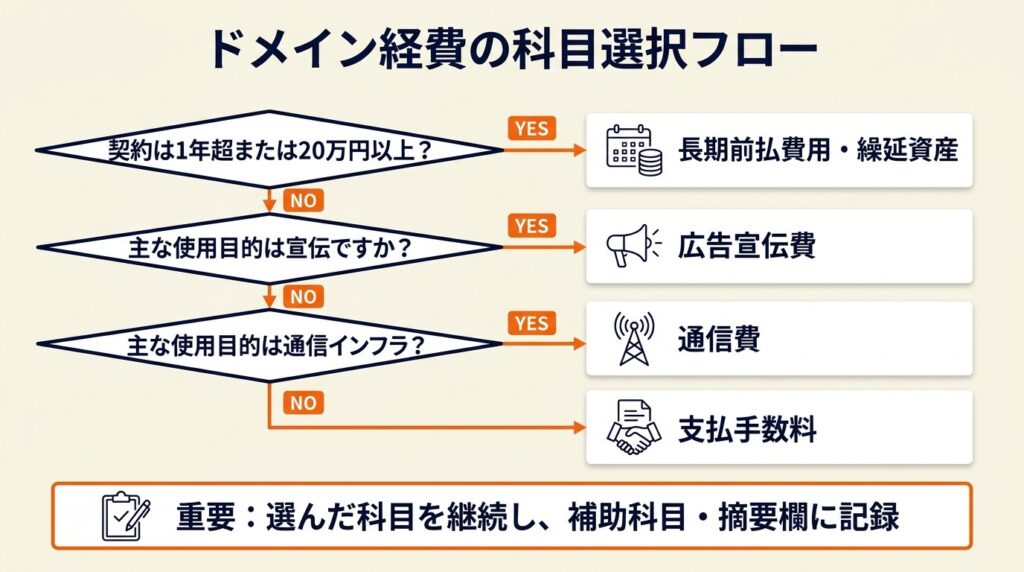

ドメイン経費は3科目から目的で選ぶ

ドメイン代の勘定科目に絶対唯一の正解はありません。ただし税務上は「一貫性」が最も重視され、期をまたいで科目を変更すると調査時に変更理由の説明が求められます。3科目の使い分け基準を整理します。

通信費はインターネット関連の標準科目

通信費は、インターネット接続・通信インフラ全般に使う勘定科目です。ドメイン使用料はウェブサイトを「表示させるための通信基盤」として機能するため、業種・規模を問わず最も選ばれる科目です。freeeやマネーフォワードクラウドなどの会計ソフトでも「ドメイン費用=通信費」がデフォルト推奨に設定されており、実務での定着度が最も高い選択肢です(ドメイン・サーバー代の勘定科目選択基準|マネーフォワードクラウド)。

補助科目として「インターネット代」を設定すると、携帯料金・切手代・ドメイン代が同じ通信費に混在しても後から判別できます。補助科目がなければ通信費の合計額だけが帳簿に残り、ドメイン代を単独で確認できなくなります。「通信費/インターネット代」という親子科目の設定が、記帳の透明性を保つ最小コストの対策です。なお、個人事業主の勘定科目一覧では、通信費を含む主要な費用科目の分類をまとめて確認できます。

広告宣伝費は宣伝目的ドメインに限定

「shop-tokyo.com」「sale2024.com」のように、キャンペーンや商品告知のために取得したドメインは広告宣伝費で処理します。このケースではドメインの機能が「通信インフラ」ではなく「広告媒体」であるため、実態に即した科目が広告宣伝費になります(インターネット関連仕訳の結論と目的別|trypartners-kichou)。

ただし、通常のコーポレートサイトやECサイト用ドメインに広告宣伝費を使うと、税務調査で「宣伝目的の根拠は?」と問われます。判断に迷う場合は通信費を選ぶ方が説明コストを低く抑えられます。広告宣伝費はドメイン名・取得の経緯から宣伝目的が明確に説明できる場合のみ選択してください。

支払手数料はドメイン管理委託時に使用

ドメインの維持・管理を外部業者に委託し、管理料として支払う場合は支払手数料で処理します。取得・更新費用そのものではなく「委託サービスへの対価」として費用の性質が変わるためです。なお、支払手数料を選ぶ事業者は比較的少数で、自社で更新管理している場合は通信費が実態に近い選択です(レンタルサーバー・ドメインの仕訳例詳細|KAGOYA)。

まず通信費で統一し、委託管理費が発生した場合のみ支払手数料を追加する形が実務では定着しています。科目を増やしすぎると記帳の複雑さが増し、翌年以降の継続性が保ちにくくなります。また、通信費の按分割合については別の記事で詳しく解説しているので、自宅兼事務所でインターネット回線を利用している場合は合わせて確認してください。

CHECK

▶ 今すぐやること: 自社ドメインの使用目的(通信・宣伝・委託)を確認し、3科目のうち1つを選んでメモする(5分)

よくある質問

Q: 通信費と支払手数料、どちらを選んでも税務上問題ありませんか?

A: どちらを選んでも問題ありません。一度選んだ科目を毎期継続することが重要で、途中で変更する場合は理由を記録しておいてください。

Q: 複数のドメインで目的が異なる場合、科目を分けてもいいですか?

A: 分けることは可能です。ただし管理の煩雑さを避けるため、小規模な場合は通信費に統一し備考欄に用途を記載する方法が実務では一般的です。

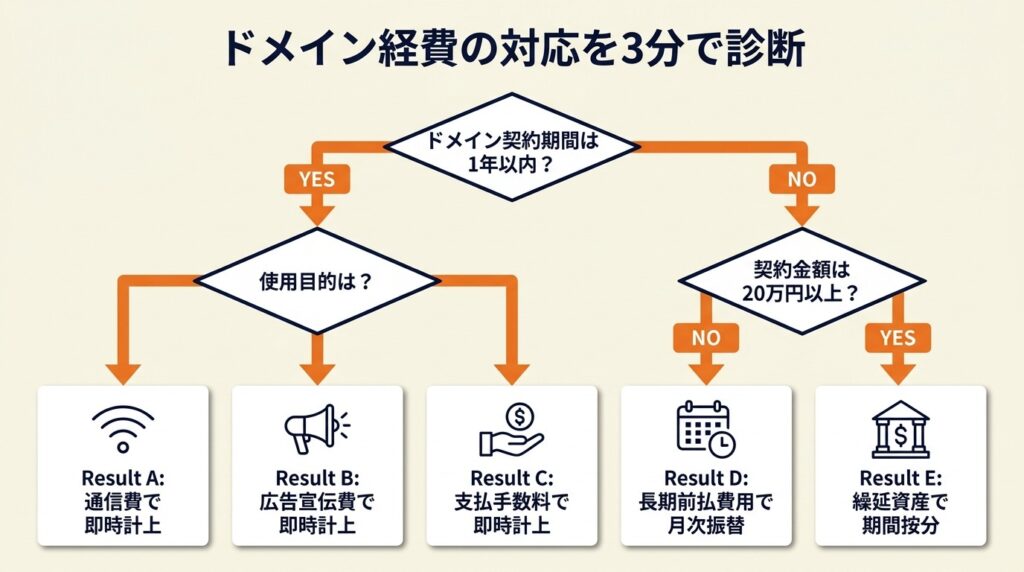

ドメイン経費の対応を3分で診断

「自分のドメイン費用はどう処理すればいい?」と迷う場合、以下の分岐で判断できます。

Q1: ドメインの契約期間は1年以内ですか?

Yesの場合はQ2へ進みます。Noの場合(1年超)はQ3へ進みます。

Q2: ドメインの使用目的は何ですか?

通信インフラ(コーポレートサイト・ECサイト等)として使用している場合はResult A、キャンペーン・商品告知など宣伝目的で取得した場合はResult B、外部業者への管理委託料として支払っている場合はResult Cです。

Q3: 契約金額は20万円以上ですか?

20万円未満の場合はResult D、20万円以上の場合はResult Eです。

Result A: 通信費(補助科目:インターネット代)で即時費用計上借方:通信費 / 貸方:現金(または普通預金)で処理します。補助科目「インターネット代」を設定すると後の確認が容易です。

Result B: 広告宣伝費で即時費用計上宣伝目的であることを備考欄または摘要欄に記録しておくと、税務調査時の説明が簡単になります。

Result C: 支払手数料で即時費用計上委託契約書や請求書を保管し、通常の更新費用と区別できるようにしておきます。

Result D: 長期前払費用として計上し、月次で費用振替1年超かつ20万円未満の場合、長期前払費用に計上後、毎月の使用分を通信費等に振り替えます。詳細は「ドメイン経費は5パターンで仕訳」セクションを参照してください。

Result E: 繰延資産として登録し、権利期間で按分20万円以上のドメイン取得費は繰延資産として処理し、権利期間にわたって均等償却します(ドメイン取得の長期前払処理|パソナグループ)。

CHECK

▶ 今すぐやること: 上記診断のResultを確認し、会計ソフトで該当科目を選択する(3分)

よくある質問

Q: 診断のResult Dの「月次振替」は毎月必ず行う必要がありますか?

A: 月次決算を行う場合は毎月、年次決算のみの場合は決算期に一括で振替処理を行う方法も実務では使われています。継続適用が前提です。

Q: 結果がResult Eに該当しましたが、自分で処理できますか?

A: 20万円以上の繰延資産処理は計算が複雑なため、税理士に確認してください(ドメイン取得の長期前払処理|パソナグループ)。

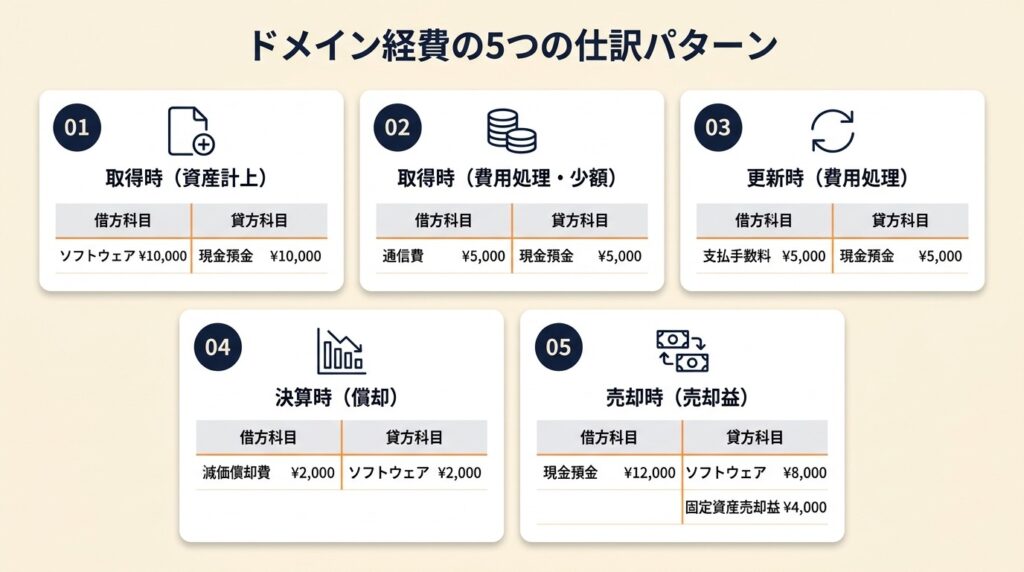

ドメイン経費は5パターンで仕訳

実際の帳簿に記入する形式で5パターンの仕訳例を示します。「仕訳例が少なく、実際の入力方法がわからない」というユーザーの報告があります(ドメイン登録費用の仕訳相談|総務の森)。

パターン1: 年間更新費を通信費で即時計上

最も標準的なパターンです。1年契約の更新費用を支払った時点で費用計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 通信費(補助科目: インターネット代) | 1,200円 | 現金(または普通預金) | 1,200円 |

摘要: ドメイン更新料 example.com

税区分は「課対仕入」(課税仕入れ)を適用します。freeeでは「支払い」から「通信費」を選択後、補助科目欄に「インターネット代」を入力し、摘要欄にドメイン名を記載します(freee会計の一般処理)。摘要にドメイン名を残すことで、後から「どのドメインの費用か」を即座に判別でき、複数ドメインを管理する場合でも混乱しません。

パターン2: 宣伝用ドメインを広告宣伝費で計上

キャンペーン専用ドメインや商品告知用ドメインの場合です。

| 借方 | 金額 | 貸方 | 金額 |

| 広告宣伝費 | 3,000円 | 現金(または普通預金) | 3,000円 |

摘要: ドメイン取得費 sale2024.com(キャンペーン用)

摘要欄に「宣伝目的」の記載が必須です。記載がなければ後日の科目根拠説明が困難になります(レンタルサーバー代の勘定科目|GMOサイン)。

パターン3: 管理委託料を支払手数料で計上

外部業者にドメイン管理を委託している場合です。

| 借方 | 金額 | 貸方 | 金額 |

| 支払手数料(補助科目: インターネット代) | 5,000円 | 普通預金 | 5,000円 |

摘要: ドメイン管理委託料 example.com(○○社)

更新費用と委託料が同一請求書に含まれる場合は、金額を分けて別仕訳にしてください。一括仕訳では後から内訳を確認できなくなります。

パターン4: 2年契約を長期前払費用で処理

1年超の契約を締結した初年度の処理です。支払時と月次振替の2段階で仕訳します。

(支払時)

| 借方 | 金額 | 貸方 | 金額 |

| 長期前払費用 | 24,000円 | 現金(または普通預金) | 24,000円 |

(月次振替: 毎月)

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 1,000円 | 長期前払費用 | 1,000円 |

月割り単価は24,000円 ÷ 24か月 = 1,000円です。支払時に全額費用計上する方法も認められていますが、金額が大きい場合や複数年契約が多い場合は長期前払費用で処理する方が期間損益の正確性が高まります(弥生会計の仕訳例|弥生)。

パターン5: 高額ドメイン取得を繰延資産で処理

既存の登録済みドメイン名を20万円以上で取得した場合です。

(取得時)

| 借方 | 金額 | 貸方 | 金額 |

| 繰延資産 | 300,000円 | 現金(または普通預金) | 300,000円 |

(年次償却)

| 借方 | 金額 | 貸方 | 金額 |

| 通信費(または支払手数料) | 300,000円 ÷ 権利期間(年) | 繰延資産 | 同額 |

登録済みのドメイン名を高額で取得した場合、税務上は繰延資産として処理し、権利期間にわたって均等償却します(ドメイン取得費用・資産計上か費用かの税務相談事例|押田税理士事務所)。高額ドメインは「無形固定資産」ではなく「繰延資産」として扱い、権利期間で均等償却するのが税務上の処理です。この処理を誤ると、取得年度に損金算入できる金額が変わり、法人税・所得税の計算に影響します(ホームページ関連費用の勘定科目入門|cizria)。なお、仕訳の基礎から学びたい場合は勘定科目と仕訳の基本も参考になります。

CHECK

▶ 今すぐやること: 上記5パターンから自社の契約形態に該当するものを1つ選び、会計ソフトで仕訳を入力する(10分)

よくある質問

Q: 1年契約のドメイン代を長期前払費用にしても問題ありませんか?

A: 1年以内の契約は即時費用計上が原則です。1年契約を長期前払費用にすると、費用計上のタイミングがずれて期間損益が不正確になります。

Q: サーバー代とドメイン代が同一の請求書に記載されている場合はどうすればいいですか?

A: 金額を分けて別仕訳にしてください。いずれも通信費で処理する場合でも、摘要欄で「サーバー代」「ドメイン代」と区別して記載してください。

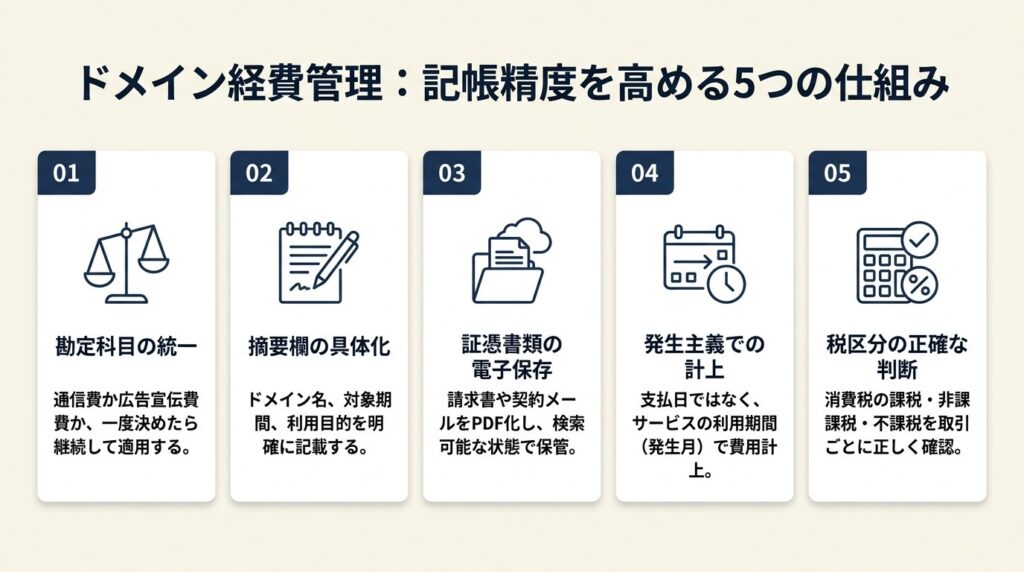

ドメイン経費は5つの仕組みで管理

競合記事の多くは「通信費か広告宣伝費か」の選択だけを説明して終わっています。ここでは「選んだ後の記帳精度を高める」実務ノウハウを5つ紹介します。

ハック1: 補助科目設定で通信費の内訳を3秒で確認

【対象】通信費に携帯料金・切手代・ドメイン代が混在していて後から確認できない個人事業主・小規模法人

【手順】会計ソフトの勘定科目設定画面を開き、「通信費」の補助科目に「インターネット代」を追加します(5分)。ドメイン代・サーバー代の仕訳入力時に親科目「通信費」と補助科目「インターネット代」を同時に選択します(1分/件)。月次で補助科目別の集計レポートを出力し、インターネット代の合計金額をドメイン領収書と照合して未計上がないか確認します(毎月5分)。

【コツと理由】補助科目がなければ通信費合計しか見えず、ドメイン代を単独で確認するには全仕訳を手動検索する必要があります。補助科目があればドメイン代だけを2秒で絞り込めます。この絞り込み機能があることで、更新漏れ・二重計上の発見が決算前ではなく日常業務の中で行えるようになります。

【注意点】補助科目は最初から設定してください。仕訳を入力し終えた後に追加しても、過去分への遡及適用は手動修正が必要になります。

ハック2: 摘要欄のドメイン名記載で更新漏れをゼロにする

【対象】複数ドメインを管理していて、どのドメインの費用か帳簿から判別できなくなっている担当者

【手順】会計ソフトの仕訳入力画面で「摘要」欄に「ドメイン更新料 example.com 2024年分」のように「種類+ドメイン名+対象年」を記載します(1分/件)。ドメイン更新の請求書を「経費書類/ドメイン」フォルダ(紙またはクラウド)に保管し、ファイル名を「20240401_example-com_更新料_1200円」に統一します(2分/件)。年1回、ドメイン管理サービス(お名前.com等)の管理画面で更新予定一覧を出力し、帳簿の摘要欄と照合して未計上がないか確認します(年1回15分)。

【コツと理由】摘要欄を空欄にした場合、1年後に通信費の内訳を確認しようとしても「1,200円の請求が何のドメインか」を特定できなくなります。ドメイン名を残すことで、複数年の費用推移・更新サイクル・ドメインごとのコスト把握が帳簿だけで完結します。帳簿の保存期間ルールを押さえておくと、書類管理の全体像も整理しやすくなります。

【注意点】ドメイン名をメールアドレス形式(user@example.com)で記載すると、会計ソフトによっては特殊文字として処理エラーになる場合があります。「example.com」の形式で記載してください。

ハック3: 複数年契約の月割り計算を初回仕訳時に完成させる

【対象】2年・3年契約のドメインを支払時に全額通信費で落としていて、期間損益が不正確になっている担当者

【手順】契約時に「月割り単価=総額÷契約月数」を計算してメモし、長期前払費用の仕訳に月割り単価を備考として記録します(5分)。長期前払費用として計上する仕訳を入力し(借方:長期前払費用、貸方:現金)、摘要に「○年○月〜○年○月分 月割り○○円」と記載します(5分)。翌月から毎月、月割り単価分だけ通信費に振り替える仕訳を会計ソフトの「繰り返し仕訳」機能で自動登録します(初回のみ10分)。

【コツと理由】複数年契約を即時費用計上する方法も実務では認められていますが、金額が年間数万円を超える場合は長期前払費用処理の方が期間損益の正確性で有利です。毎月手動で振替仕訳を行うと年12回の入力機会があり、1回でも忘れると期末残高が合わなくなります。初回に繰り返し仕訳を設定すれば以降は自動化され、振替忘れのリスクがゼロになります。

【注意点】繰り返し仕訳の設定終了月を契約終了月に正確に設定してください。終了月を誤ると翌期に振替仕訳が自動生成され続けます。契約更新時に必ず設定内容を更新してください。

ハック4: サーバー代とドメイン代を別仕訳にして混在を防ぐ

【対象】サーバー代とドメイン代が同一請求書で届き、一括で通信費計上していて内訳が不明になっている担当者

【手順】請求書を受け取ったら、サーバー代とドメイン代の内訳金額を確認します(2分)。会計ソフトで仕訳を2行に分けて入力します(借方:通信費/サーバー代、借方:通信費/インターネット代、貸方:普通預金/合計額)(5分)。摘要欄に「サーバー代:○○円、ドメイン代:○○円 合計:○○円」と記載し、請求書の内訳と一致することを確認します(2分)。

【コツと理由】請求書の合計額だけを一括入力すると、後の科目別集計・コスト分析・更新漏れ検知が一切できなくなります。複数年後に「サーバー代だけのコストはいくらか」を確認しようとしても帳簿だけでは答えが出ません。2行仕訳にしておくことで、科目別・補助科目別の絞り込みが即座に機能します。

【注意点】サーバー代の勘定科目を「賃借料」にするケースもありますが、一度通信費と賃借料が混在すると科目間の比較が複雑になります。特に理由がなければサーバー代・ドメイン代ともに通信費に統一してください。

ハック5: 仕訳ルールを1枚のメモにまとめて担当変更時の混乱を防ぐ

【対象】担当者交代・税理士変更・自計化切り替えを控えていて、過去の仕訳方針が口頭でしか伝わっていない事業者

【手順】現在使用している勘定科目・補助科目・摘要欄の記載ルールをA4一枚にまとめます(「ドメイン代:通信費/インターネット代、摘要:ドメイン更新料+ドメイン名+年度」など)(30分)。作成したルールメモをクラウドストレージ(Googleドライブ等)の「会計ルール」フォルダに保存し、税理士・経理担当者と共有します(5分)。ルールを変更した場合は変更日・変更理由を同じファイルに追記します(変更時5分)。

【コツと理由】仕訳ルールが担当者の記憶にしかない場合、担当変更のたびに「なぜこの科目を使っているのか」の再解明が必要になります。1枚のドキュメントがあれば、新担当者が5分で過去の方針を理解でき、一貫性のある記帳が継続されます。フリーランスに役立つ会計ソフト活用の記事も合わせて参考にすると、ソフトへの仕訳ルール登録がよりスムーズに進みます。

【注意点】ルールメモを作成して終わりにしないでください。年次決算後に「今年変更した点がないか」を見直し、最新状態に保つことが重要です。3年前のルールメモが最新版として残っている状態は、ないよりも混乱を招きます。

CHECK

▶ 今すぐやること: ハック1の補助科目設定を会計ソフトで実施し、直近のドメイン代仕訳を補助科目付きで入力し直す(15分)

よくある質問

Q: freeeとマネーフォワードクラウド、どちらでも補助科目の設定はできますか?

A: どちらでも設定できます。freeeでは「部門」「メモタグ」、マネーフォワードは「補助科目」として勘定科目マスタ設定から追加できます。

Q: ハック3の繰り返し仕訳機能は弥生会計でも使えますか?

A: 弥生会計でも「仕訳テンプレート」として定期的な仕訳を登録できます(弥生会計の仕訳例|弥生)。設定方法は弥生のサポートページを参照してください。

ドメイン経費の7項目チェックリスト

ドメイン費用の仕訳が正しく処理されているかを、以下7項目で確認してください。1から7の順に確認し、すべて「済」になれば記帳完了です。1つでも「未」があれば、前のセクションの該当ハックに戻って対応してください。

| 確認項目 | 確認内容 | 状態 |

| 科目選択 | 使用目的(通信・宣伝・委託)に応じた勘定科目を選んだか | 済/未 |

| 補助科目 | 「インターネット代」等の補助科目を設定したか | 済/未 |

| 摘要記載 | ドメイン名・対象期間を摘要欄に記載したか | 済/未 |

| 税区分 | 「課対仕入」を選択したか | 済/未 |

| 契約期間確認 | 1年超の契約の場合、長期前払費用で処理したか | 済/未 |

| 金額確認 | 20万円以上の場合、繰延資産処理を検討したか | 済/未 |

| 書類保管 | 領収書・請求書を経費フォルダに保管したか | 済/未 |

CHECK

▶ 今すぐやること: 上記7項目を印刷またはコピーし、直近のドメイン費用仕訳に照らし合わせてチェックする(5分)

よくある質問

Q: チェックリストの「課対仕入」とは何ですか?

A: 消費税の区分で「課税仕入れ」を意味します。ドメイン費用は原則として消費税が課税されるため、仕訳時に「課税仕入れ(課対仕入)」を選択します。非課税や免税扱いとは異なります。

Q: 個人事業主(免税事業者)の場合、税区分はどうなりますか?

A: 免税事業者は消費税の申告義務がないため、税区分の厳密な管理は不要です。将来的に課税事業者になる可能性があるため、「課対仕入」として記録しておく方が移行時の手間が省けます。

ドメイン経費は目的で科目を選ぶ

ドメイン経費の勘定科目は「使用目的で1つ選んで継続する」のが税務上の正解です。通信インフラなら通信費、宣伝目的なら広告宣伝費、委託管理なら支払手数料が実態に即した選択であり、一度決めた科目を変えないことが安定した記帳の基本です。1年超の契約は長期前払費用、20万円以上の高額ドメインは繰延資産として処理が必要になるため、契約時点で確認してください。

「どの科目を選ぶか」より「選んだ科目を継続し、補助科目と摘要欄で内訳を残すか」の方が実務上の影響は大きくなります。今日から補助科目の設定と摘要欄への記載を徹底することが、3年後の記帳作業を大幅に効率化します。

| 状況 | 次の一歩 | 所要時間 |

| 科目がまだ決まっていない | 使用目的を確認し診断フローでResultを確定 | 3分 |

| 仕訳の入力方法がわからない | 5パターン仕訳から該当するものをコピーして入力 | 10分 |

| 補助科目がまだ設定されていない | 会計ソフトの科目設定画面で「インターネット代」を追加 | 5分 |

| 複数年契約の処理が未処理 | 長期前払費用で計上し、繰り返し仕訳を登録 | 15分 |

| 担当変更が近い | 仕訳ルールメモをA4一枚にまとめて共有フォルダに保存 | 30分 |

よくある質問

Q: 個人事業主がプライベートのドメインと仕事用のドメインを両方持っている場合、按分は必要ですか?

A: 仕事専用で取得したドメインは全額経費計上できます。プライベートと兼用の場合は、使用割合に応じた按分が必要です。家事按分の計算方法については別の記事で詳しく解説しています。

Q: ドメイン代を現金ではなくクレジットカードで支払った場合の仕訳は?

A: クレジットカード払いの場合、借方:通信費 / 貸方:未払金(またはクレジットカード)として処理します。カード引き落とし時に借方:未払金 / 貸方:普通預金で消し込みます。

Q: レンタルサーバー代とドメイン代を同じ仕訳にまとめてもいいですか?

A: 同じ勘定科目(通信費等)であれば合算可能ですが、後から内訳を確認できなくなります。摘要欄に「サーバー代○○円、ドメイン代○○円」と内訳を残すか、別仕訳にすることをお勧めします(レンタルサーバー・ドメインの仕訳例詳細|KAGOYA)。

Q: ドメイン費用は消費税込みで経費計上すればいいですか?

A: 税抜処理を採用している場合は税抜額を通信費に計上し、消費税額を仮払消費税に分けます。税込処理を採用している場合は消費税込みの金額をそのまま通信費に計上します。どちらを採用するかは期の最初に統一してください。

【出典・参照元】

ドメイン・サーバー代の勘定科目選択基準|マネーフォワードクラウド