この記事でわかること

フリーランスのジム代が経費として認められる3条件と、税務調査で否認されないための具体的な記録方法がわかります。サプリ・ウェアラブルデバイスなど7種類の関連支出の経費判定基準も整理します。健康維持目的では経費計上できない理由を所得税法の条文から確認し、申告前に取るべき行動を明確にします。

フリーランスのジム代は原則として経費に認められません。スポーツ関連事業や売上貢献実績を証明できる3条件を満たした場合に限り計上できます。所得税法で「事業に直接関係する支出」のみが必要経費と定められており、健康維持目的は対象外です。この記事では認められる条件から証明書類、税務調査リスクの回避策まで解説します。

この記事の結論

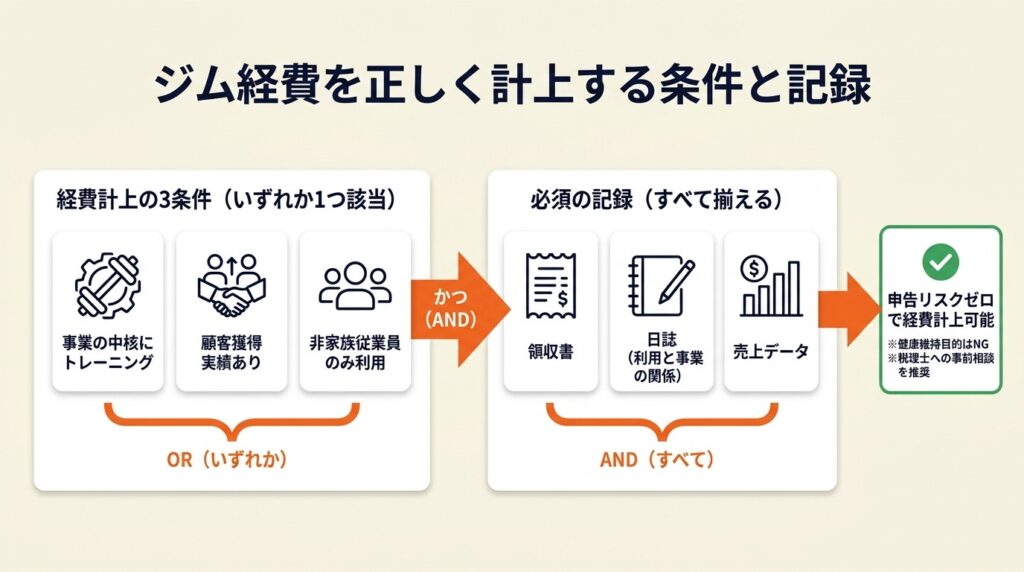

フリーランスのジム代は、「業務と直接つながる支出」でなければ必要経費として認められません。認められるのは、スポーツインストラクターやフィットネス系ユーチューバーなど事業の中核にトレーニングが位置づけられるケース、または営業活動でジム経由の顧客獲得実績を客観的に証明できるケースに限定されます。健康維持・体力増進を理由とした計上は税務署に否認されるリスクが高く、認められる場合でも領収書・日誌・売上データの3点セットが不可欠です。

今日やるべき1つ

自分のジム利用が「事業の中核」か「健康維持」かを区別してください。事業関連性があると判断できる場合は今日からトレーニング日誌と売上貢献記録をスプレッドシートで記録し始めてください(15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 自分がジム代を経費にできるか知りたい | ジム経費は3条件を満たせば計上可 | 3分 |

| 業務関連性の証明書類を整えたい | ジム代の業務関連性は3つで証明 | 4分 |

| 自分のケースが経費になるか診断したい | ジム経費の可否を3分で診断 | 3分 |

| 成功・失敗の実例を参考にしたい | ジム経費の実例は2パターンで比較 | 3分 |

| 実務的な計上テクニックを知りたい | ジム経費は5つの仕組みで正当化 | 5分 |

| サプリ・プロテインの扱いを知りたい | フリーランスのジム関連支出は7項目でチェック | 3分 |

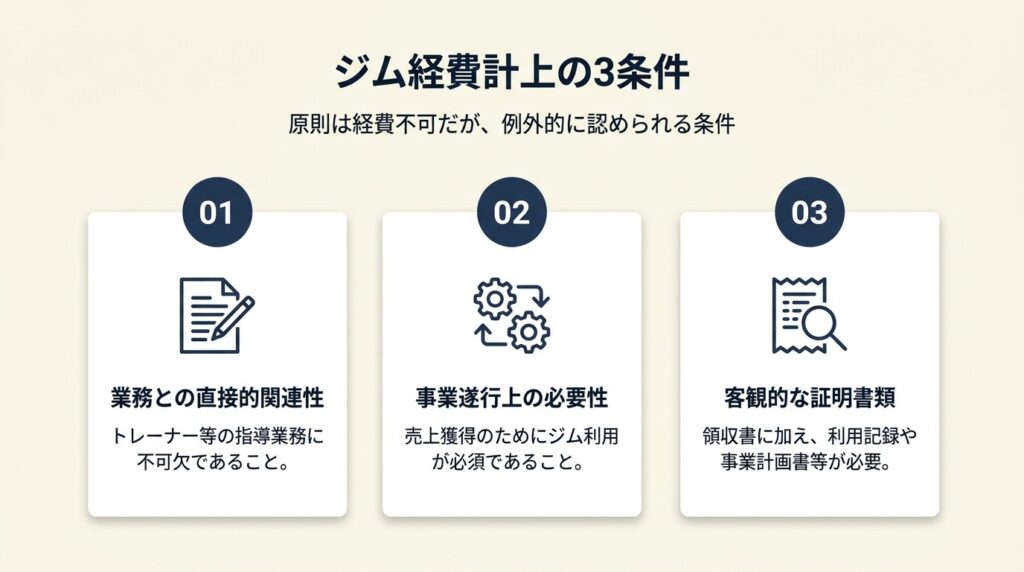

ジム経費は3条件を満たせば計上可

健康でいることが仕事の質に直結するのに、なぜ経費にならないのかと感じる方も多いでしょう。税務上の原則と、例外的に認められる3条件を整理します。

原則NGは所得税法の「事業直接関連性」が根拠

所得税法第37条において必要経費とは「その年分の事業所得に係る総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額」と規定されています(国税庁:必要経費の範囲)。ジム通いは身体の健康維持を目的とした個人的支出とみなされるため、フリーランス本人の利用は原則として必要経費に該当しません。

「体が資本だから」「健康でいることが生産性向上につながる」という主張は、税務署には通じない根拠です。個人の健康管理と事業上の直接支出を区分することは納税者の義務であり、この基準を誤解したまま計上すると税務調査で全額否認されます。フリーランスの節税につながる経費計上の判断基準については、「事業との関連性」という一点に集約されます。

条件1:事業の中核にトレーニングが位置する

フィットネスインストラクター、パーソナルトレーナー、筋トレ系ユーチューバー、スポーツ系ブロガーなど、トレーニング自体がサービスまたはコンテンツの素材となる場合に限り、ジム代は経費として認められます(弥生:パーソナルトレーナーの経費)。

この場合の勘定科目は「雑費」または業種によっては「研究研修費」が妥当です。「ジムに通わなければサービスが成立しない」という構造が必要で、仕事のパフォーマンスが上がるという間接効果では条件を満たしません。事業の内容とジム利用が切り離せないことを説明できる状態を作ることが前提です。個人事業主の勘定科目の選び方を事前に確認しておくと、申告時の処理がスムーズになります。

条件2:営業活動でジム経由の顧客獲得実績がある

ジムを営業拠点として活用し、実際に顧客獲得・契約締結につながった実績がある場合も、経費計上できます(税理士鈴木:スポーツジムの経費)。ただし「顧客獲得につながる可能性がある」では不十分で、顧客名・契約日・成約金額などの客観的記録が必要です。

「ジムで名刺交換した」という事実だけでは認められません。そこから売上が発生した記録がセットでなければ否認されます。営業日報と売上管理表をジム利用と紐づけて保存することが最低条件です。

条件3:事務所名義の契約で非家族従業員のみ利用

個人事業主が事務所名義でジムと法人会員契約を結び、非家族の従業員のみが利用する場合は「福利厚生費」として計上できます(税理士法人integrity:スポーツクラブの経費)。本人・家族(専従者を含む)の利用分は対象外で、会員証の名義と実際の利用者が一致していることを確認できる証拠が必要です。

従業員が1人でもいるフリーランスには有効な手段ですが、従業員が家族のみの場合や本人だけの場合は対象外です。この点を誤って申告するケースが多く、税務調査の際に指摘を受けやすい項目です。個人事業主が従業員を雇う場合の手続きと税務を合わせて確認しておくと、福利厚生費の適用範囲がより明確になります。

CHECK

▶ 今すぐやること: 自分の事業内容がこの3条件のいずれかに該当するか確認し、該当する場合は事業内容と利用目的をメモに書き出してください(10分)

よくある質問

Q: 健康維持を目的にジムに通っているフリーランスは経費にできませんか?

A: 原則として認められません。所得税法の基準では「事業に直接関係する支出」のみが必要経費となるため、健康維持・体力増進を目的とした支出は個人的費用とみなされます。ただし3条件のいずれかを満たす形に事業を再構成することで、経費計上の道が開けます。

Q: 法人化すれば経費にできますか?

A: 法人であれば、全従業員が利用できる形でジムと契約した場合に「福利厚生費」として計上できます。個人事業主は福利厚生費の対象が従業員(非家族)に限られるため、本人・家族分は法人でも経費計上できません。

ジム代の業務関連性は3つで証明

税務調査で認められるためには、主張ではなく記録が必要です。業務関連性の証明には3つの柱があります。

証明の柱1:領収書は利用日・利用目的をセットで保管

月会費の領収書を保管するだけでは不十分です。各利用日に何を目的に利用したかを領収書の裏面またはデジタルメモに記録し、ひとつの証拠セットとして管理してください。たとえば「〇月〇日:クライアントA向け体幹プログラム改善のための研究」という記載があれば、税務署への説明に使える資料になります。

領収書単体では「業務利用か私的利用か判断できない」と指摘を受けるケースが多く、目的を明記した補足メモが決定的な証拠になります。「この記録が税務調査官に何を伝えるか」を意識して記録する習慣が重要です。領収書を紛失した場合の代替書類と対処法も知っておくと、予期せぬトラブル時に対応できます。

証明の柱2:トレーニング日誌で業務と利用を紐づける

トレーニング日誌には、日付・メニュー・業務との関連を3列で記録します。特に重要なのは「業務との関連」欄で、「このトレーニングが何の業務アウトプットに結びついたか」を具体的に記載することです(経費相談.com:ジム代の経費証明)。

フィットネストレーナー業務でジム月会費を経費計上したユーザーは「月会費7,000円のジム通い、フィットネストレーナー業務の一環ってことで経費計上。領収書保存と指導に役立ったメモ残し。」と振り返っています(経費相談.com:ジム代の経費)。

この記録は事業日誌・業務日報と一体化させて管理するのが最も説得力が高く、ジム利用と業務活動が同じ文脈で記録されている状態を作ることが目標です。

証明の柱3:売上貢献データを数値で紐づける

最も強力な証拠は「ジム利用が売上に直結した記録」です。たとえばジム紹介ブログのPVとアフィリエイト収益の推移、動画コンテンツの再生回数と広告収入、または顧客の継続率改善データなど、ジム利用前後で売上指標が変化したことを数値で示します(RETIO BODY DESIGN:ジムを経費にする方法)。

数値で示せない場合の代替策として、契約書・発注書・クライアントからのフィードバックメールなど、ジム利用と業務成果が結びついていることを裏付ける書類をセットで保管する方法があります。売上貢献を感覚で説明しようとすると否認されますが、タイムライン上で証拠を並べられれば説明できる状態になります。個人事業主の税務調査リスクと帳簿管理を事前に理解しておくことで、調査時の対応に余裕が生まれます。

CHECK

▶ 今すぐやること: Googleスプレッドシートに「日付・利用目的・業務との関連・売上影響」の4列を作成し、今月分から記録を開始してください(20分)

よくある質問

Q: 青色申告にすれば証明が有利になりますか?

A: 青色申告は帳簿の詳細記載義務があるため、経費の内訳を明細として残しやすくなります。ただし帳簿に記載するだけでは不十分で、領収書・日誌・売上データの3点セットが必要な点は変わりません。青色申告の採用は経費管理の精度を高める補助手段として位置づけてください。

Q: 記録を始める前のジム代は遡って経費計上できますか?

A: 遡っての計上は原則認められません。記録が存在しない期間の支出は業務関連性を証明できないため、計上した場合に税務調査で否認されます。記録を開始した月から適用してください。

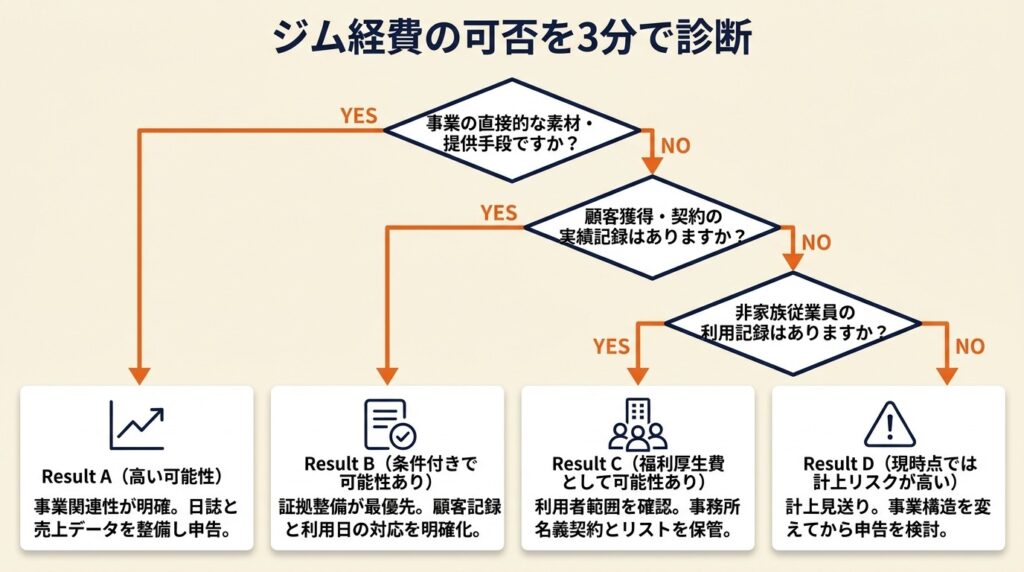

ジム経費の可否を3分で診断

3つの質問で経費計上の可能性を判定できます。

Q1: あなたの事業において、トレーニングはサービス・コンテンツの直接的な素材または提供手段ですか?

Yesの場合 →Result A(高い可能性)

Noの場合 → Q2へ

Q2: ジムでの活動によって顧客獲得・契約締結の実績があり、顧客名・契約日・金額の記録が存在しますか?

Yesの場合 →Result B(条件付きで可能性あり)

Noの場合 → Q3へ

Q3: 事務所名義で非家族従業員がジムを利用しており、利用者全員分の記録がありますか?

Yesの場合 →Result C(福利厚生費として可能性あり)

Noの場合 →Result D(現時点では計上リスクが高い)

Result A: 事業関連性が最も明確なケースです。勘定科目は「雑費」または「研究研修費」を検討し、トレーニング日誌と売上データを整備した上で申告に臨んでください。

Result B: 証拠の整備が最優先事項です。顧客名・契約日・金額の記録を売上管理表で整備し、ジム利用日との対応関係を明確にしてください。記録が不十分な場合は計上を見送り、記録が揃った月から適用する判断が安全です。

Result C: 利用者の範囲と名義を今一度確認してください。本人・家族分が含まれていると全額否認されます。事務所名義の契約書と利用者リストをセットで保管した上で申告してください。

Result D: 現時点ではジム代の経費計上を見送ってください。経費計上を実現したい場合は、ジム利用を事業と直接紐づける業態へのシフト(ジム関連ブログの開設、インストラクター資格の取得など)を検討し、事業構造を変えてから申告に臨む方が長期的にリスクが低くなります。

CHECK

▶ 今すぐやること:Result Dと診断された場合でも、今後の経費計上を目指すなら「ジム関連ブログの開設」または「インストラクター資格の情報収集」から始めてください(30分)

よくある質問

Q: インストラクター資格がなくても条件1に該当しますか?

A: 資格の有無ではなく、事業の実態として「トレーニングがサービス・コンテンツの素材になっているか」が判断基準です。ただし資格があることで事業との関連性の説明が容易になるため、申告時の根拠として活用できます。

Q: 診断でResult Bになりましたが、記録が半年しかありません。申告できますか?

A: 記録が存在する期間分のみ計上するのが原則です。半年分の記録があれば、その期間に対応するジム代のみを申告対象としてください。

ジム経費の実例は2パターンで比較

実際の経費計上がどのような結果をもたらすかを、成功パターンと失敗パターンで比較します。

ケース1(成功パターン): フィットネストレーナーSさんの申告

フィットネストレーナーとして個人事業を営むSさんは、月会費7,000円のジムを「指導スキル向上および顧客向けプログラム改善の場」として活用していました。申告にあたって、領収書の保管に加えてトレーニングごとに「指導内容の改善メモ」を残し、クライアントへの指導記録と紐づけた記録を整備しました。税務調査の際も、業務目的のトレーニングと私的利用の区分が明確に説明でき、ジム代が必要経費として認められました。

フィットネストレーナーとしてジム利用を経費計上したユーザーは「月会費7,000円のジム通い、フィットネストレーナー業務の一環ってことで経費計上。領収書保存と指導に役立ったメモ残し。」と振り返っています(経費相談.com:ジム代の経費)。

領収書のみで日誌や指導記録を保管していなければ、業務関連性を説明できず否認されていました。記録は利用時に残すことが原則で、後からまとめて作成した記録は信憑性が低いと判断されます。個人事業主の研修費経費計上の5条件も参考にすると、Sさんのケースに近い状況でどのような書類が求められるかが把握できます。

ケース2(失敗リスクパターン): 営業目的計上の記録不備ケース

一般的なフリーランスがジムを営業活動の場として活用し、「ジムで名刺交換した」「顧客候補と話した」という理由で計上しようとした場合、税務署は顧客獲得実績の証拠を求めます。実際の契約締結記録や売上との紐づけがなければ、「営業活動の可能性があった」という主張だけでは認められません。

営業活動目的でジムを利用したユーザーが「営業活動目的でジム通い、顧客獲得実績で経費認められる可能性。コミュニティ溶け込み得意な営業マン事例。」と語っています(税理士鈴木:スポーツジムの経費)。

「実績がある」と主張するなら、名刺交換ではなく契約書・発注書・入金記録をジム利用日と対応する形で保管していれば、否認リスクを大幅に下げられます。「可能性」と「実績」の記録化には質的な差があります。

CHECK

▶ 今すぐやること: ケース1の方法を参考に、自分のジム利用日と業務活動の対応表を今週中に作成してください(30分)

よくある質問

Q: ケース1と同じインストラクター業でも、副業レベルだと認められますか?

A: 副業であっても、事業所得として申告しており、ジム利用とサービス提供の因果関係を記録できていれば認められます。ただし副業収入が少額の場合、ジム代の全額計上は過大として否認されます。売上に対して合理的な割合の範囲内で計上してください。

Q: ケース2の「営業活動」をもっと厳密に記録すれば経費にできますか?

A: 顧客名・契約日・成約金額・ジム利用日の対応記録がすべて揃えば、認められます。ただし「ジムに行かなければその営業活動が不可能だった」ことを説明できる必要があり、記録の質と量の両方が重要です。

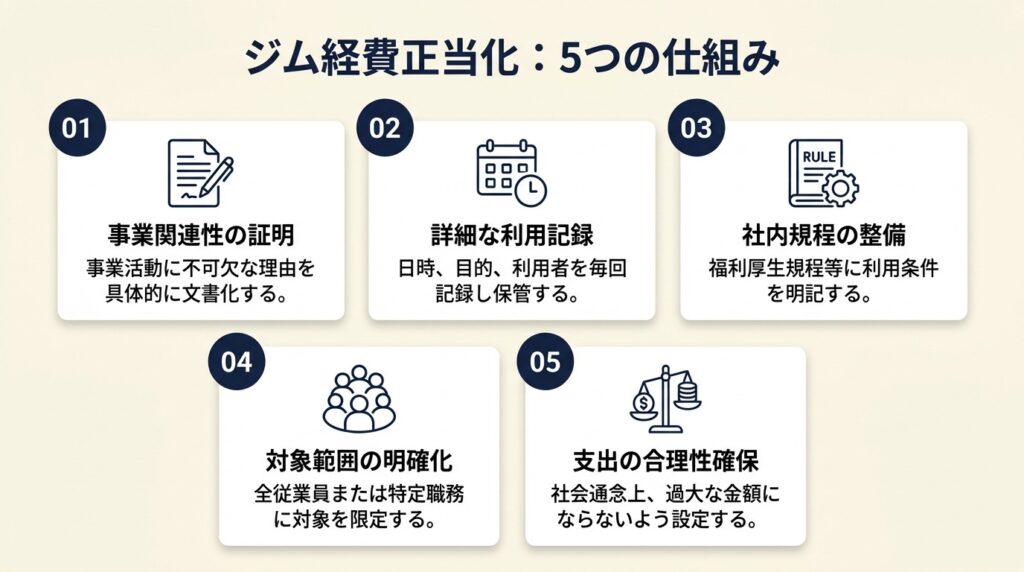

ジム経費は5つの仕組みで正当化

実務的な5つの方法を解説します。単なるテクニックではなく、「記録と事業構造の整合性を作ること」が本質です。なお「健康経営」「生産性向上」という抽象的な主張を申告書に記載することは効果がないため不要です。

ハック1: ジム関連コンテンツで収益実績を作り経費根拠にする

【対象】: ブログ・YouTube・SNSで情報発信しているフリーランス全般

【手順】:

ジム関連のブログ記事またはYouTube動画を最低月2本制作します(企画から公開まで1本あたり約3時間)。公開後はGoogle AnalyticsとASPの収益データをスプレッドシートで月次記録します。ジム利用日・コンテンツ公開日・収益額の3列を紐づけた対応表を作成し、確定申告の根拠資料として保管します(月次更新10分)。

【ポイントと理由】: 「ジムでの体験・知識がコンテンツの素材になり、そのコンテンツが収益を生んでいる」という因果の連鎖を記録することが必要です。収益発生が証明されれば「事業に直接関係する支出」の条件を満たすため、税務署への説明が数値ベースで可能になります。収益がゼロの状態でジム代だけを計上すると「事業関連性が不明」と判断されます。

【注意点】: コンテンツ本数を増やすためにジム利用頻度を上げる必要はありません。月1〜2本の実績でも記録が整っていれば根拠になります。収益との比率が崩れると過大計上とみなされます。

ハック2: トレーニング日誌と業務日報を統合して税務証拠にする

【対象】: インストラクター・パーソナルトレーナーなどトレーニングを提供するフリーランス

【手順】:

Notionまたはスプレッドシートで「日付・トレーニング内容・業務への反映先・指導クライアント名」の4列を持つ日誌テンプレートを作成します(初期設定30分)。毎回のジム利用後5分以内に記録します。月末に記録をPDF化して領収書と同一フォルダに保存し、確定申告時の添付資料として使用します(月次作業15分)。

【ポイントと理由】: 領収書単体では業務利用か私的利用かを区別できないため、説明力がありません。日誌と業務日報を統合することで「このトレーニングがクライアントBの指導改善に活用された」という因果関係が記録として残り、税務調査で説明できる状態になります。

【注意点】: 日誌は利用時に記録するものであり、月末にまとめて作成したものは信憑性が低いと判断されます。「後でまとめて書けばいい」という運用はリスクが高い習慣です。

ハック3: 顧客獲得記録を営業日報と紐づけて売上証拠にする

【対象】: ジムを営業活動の場として活用しているフリーランス

【手順】:

営業目的でジムに行く前に「今日会う予定の候補顧客名・商談内容」をメモします(5分)。ジム利用後、商談内容・名刺交換者の情報・次のアクションをCRM(Notionまたはスプレッドシートで可)に記録します。成約した場合は「ジム経由案件」タグをつけ、契約書・発注書と紐づけて保管します。月次で「ジム経由の成約件数・売上金額」をサマリーとして出力します(月次10分)。

【ポイントと理由】: 「名刺交換した」「話した」という事実の記録だけでは、ジム代を事業関連費用として正当化できません。顧客名・契約日・成約金額という売上直結の記録があって初めて「事業に直接関係する支出」の条件を満たします。名刺交換記録と売上記録をセットで保管することで、税務署に数字ベースで説明できる状態が作れます。

【注意点】: 名刺交換のみで成約ゼロの場合、ジム代を経費計上することは避けてください。記録を作り続けて成約実績が生まれてから計上を開始する順序が安全です。

ハック4: 事務所名義の法人会員契約で従業員分のみ切り離す

【対象】: 非家族の従業員を雇用している個人事業主

【手順】:

ジムの法人会員・事務所会員プランを確認し、事務所名義で契約できるか問い合わせます(1日)。契約後、従業員全員の利用者登録を行い、会員証が従業員名義であることを確認します。本人・家族分の利用と従業員分の利用を月次で区分し、従業員分のみの金額を「福利厚生費」として帳簿に記載します。従業員の利用実績(入館記録等)を証拠として保管します(月次5分)。

【ポイントと理由】: 事務所名義で契約すれば本人の利用分も経費にできると誤解されがちですが、本人・家族分は事務所名義でも経費になりません。従業員分のみを切り離して計上することで、所得税基本通達36-30等が定める「全従業員が利用できる福利厚生」という要件を満たします。

【注意点】: 家族(配偶者・親族)は専従者であっても福利厚生費の対象から除外されます。「家族も従業員だから大丈夫」という判断は誤りです。

ハック5: 税理士との事前確認で申告根拠を書面化する

【対象】: 経費計上を検討しているすべてのフリーランス

【手順】:

確定申告の3ヶ月前(12月頃)に税理士への相談予約を取ります(オンライン相談なら1〜2週間で調整可能)。相談時に「事業内容・ジム利用の目的・保有している記録」を一覧化した資料を持参します(準備1時間)。税理士から「経費計上可能」との判断を得た場合は、その根拠と判断内容をメールで書面として残します。翌年分の申告では、この書面を添付資料として使用します。

【ポイントと理由】: 実際の現場では「業務関連性があるかどうかの判断」で税務調査官と見解が分かれることがあります。事前に税理士の書面による判断を取得しておくことで、「根拠なき計上」ではなく「専門家の判断を踏まえた計上」という立場で調査に臨めます。確定申告を税理士に丸投げした場合の費用相場を事前に把握しておくと、相談費用と否認リスクによる追徴税額を比較した費用対効果の判断がしやすくなります。

【注意点】: 税理士への口頭確認だけでは後から「そんな話はしていない」となります。必ずメールや確認書の形で書面を残すことが前提です。

CHECK

▶ 今すぐやること: 5つのハックのうち自分に該当するものを1つ選び、今日中に「日誌テンプレートの作成」または「税理士への相談予約」のどちらかを実行してください(15分)

よくある質問

Q: ハック1でコンテンツ収益がゼロでもジム代を計上できますか?

A: 収益ゼロの状態では「事業に直接関係する支出」の条件を満たしにくいため、計上は避けてください。収益が発生し始めた月から、その月のジム代を計上対象とする判断が安全です。

Q: ハック5の税理士費用自体は経費にできますか?

A: 確定申告に関連する費用は「税務申告費用」として必要経費に計上できます。申告書作成を依頼した場合の報酬は、事業所得に係る経費として認められます。

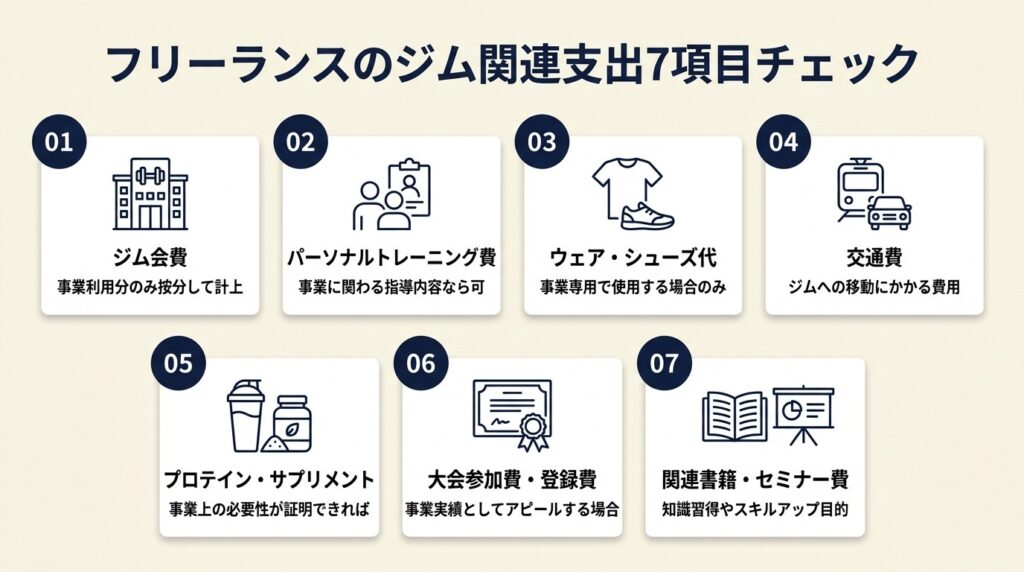

フリーランスのジム関連支出は7項目でチェック

ジム代以外の関連支出についても判断に迷う方のために、7項目で自分の支出が経費に該当するか確認できます。

サプリ・プロテインの経費基準

サプリ・プロテインは「美容・健康目的」とみなされやすく、原則として経費計上は認められません(freee税理士Q&A:パーソナルジム代の経費)。例外的に認められるのは、サプリを商品レビューコンテンツの素材として使用し、その記事・動画が収益を生んでいる場合に限られます。

サプリのレビュー記事を書いてアフィリエイト収益を得ているフリーランスは計上できますが、それ以外のフリーランスが日常的に摂取するサプリを経費計上することは否認リスクが高い行為です。

ヨガ・水泳教室の扱い

ヨガインストラクターとして活動している場合はレッスン代を経費計上できます。「リラクゼーション目的」「健康維持目的」のヨガは個人的費用とみなされます。ジム代と同じ基準が適用されるため、「事業の中核か否か」で判断してください。

ウェアラブルデバイス(スマートウォッチ等)の扱い

健康管理目的のスマートウォッチは原則として経費対象外です。フィットネスコンテンツのレビュー用に購入し、実際にレビュー記事・動画を公開している場合は計上できます。10万円未満であれば消耗品費として一括計上できますが、業務目的の根拠記録が必要な点は同様です。消耗品費と備品の違いと10万円基準を確認しておくと、購入金額に応じた処理方法を間違えずに済みます。

スポーツウェア・シューズの扱い

個人の趣味・健康維持目的の購入は経費対象外です。インストラクター業で「制服・業務着」として使用し、私的利用がない場合に限り、合理的な金額であれば経費計上できます。「業務用」と「私的用」が混在している場合は、業務利用割合分のみを計上することが必要です。

| チェック項目 | 経費計上の可否 | 条件 |

| ジム月会費(本人利用) | 条件付き可 | 3条件のいずれかを満たす+記録あり |

| プロテイン・サプリ | 条件付き可 | レビューコンテンツで収益化されている |

| ヨガ・水泳教室 | 条件付き可 | インストラクター業の場合のみ |

| スマートウォッチ | 条件付き可 | レビュー記事・動画公開済みで収益あり |

| スポーツウェア | 条件付き可 | 業務専用で私的利用がない場合のみ |

| 栄養ドリンク(市販) | 原則NG | 業務との直接関連性を証明困難 |

| ジムの入会金 | 条件付き可 | ジム代と同様の条件が必要 |

CHECK

▶ 今すぐやること: 上記7項目の中で今年計上している支出を書き出し、各支出に対して「記録が存在するか」を確認してください(10分)

よくある質問

Q: プロテインを毎日飲んでいますが、インストラクターなので経費にできますか?

A: インストラクター業でも、プロテインが「業務のために不可欠な支出か」が判断基準です。指導上の必要性を説明できる記録があれば計上できる場合がありますが、健康維持・身体づくり目的とみなされると否認されます。

Q: ジムの入会金は月会費と別に計上できますか?

A: ジム代が経費計上できる条件を満たしている場合、入会金も同様に計上できます。金額が10万円未満であれば消耗品費または雑費として一括計上が可能です。

ジム経費を正しく計上する:3条件と記録で申告リスクをゼロに

フリーランスのジム代は、「事業の中核にトレーニングがある」「顧客獲得実績がある」「非家族従業員のみ利用」の3条件のいずれかを満たし、かつ領収書・日誌・売上データの記録が揃っている場合にのみ経費計上できます。健康維持目的の計上は、どれだけ業務への貢献を主張しても認められない可能性が高く、申告前に記録の整備と税理士への事前相談を組み合わせることが最もリスクが低い方法です。

「事業とジム利用の関係を毎回5分で記録する」というシンプルな行動の積み重ねが、1年後の申告で最も強力な証拠になります。

| 状況 | 次の一歩 | 所要時間 |

| 条件に該当するか確認したい | 3条件チェックリストで自己診断 | 10分 |

| 記録を始めたい | Googleスプレッドシートで日誌テンプレートを作成 | 20分 |

| 税理士に相談したい | freee税理士紹介サービスまたはリスモン税理士紹介で無料相談予約 | 30分 |

| サプリの扱いを知りたい | 7項目チェック表で該当支出を確認 | 10分 |

最新の税率は国税庁:延滞税の計算方法でご確認ください。

【出典・参照元】

記事内容は2025年7月時点の税制・法令に基づいています。