レンタカー代の勘定科目は「旅費交通費」か「車両費」の2択で、利用目的によって判断します。国税庁の所得税基本通達に基づき、事業関連性が証明できれば全額経費算入が可能です。この記事では勘定科目の選び方から仕訳例、保険・ガソリン代の処理まで網羅的に解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

レンタカー代は「出張・移動目的なら旅費交通費、日常業務や現場移動なら車両費」と利用目的で使い分けるのが正解です。免責補償料は損害保険料、ガソリン代は旅費交通費か車両費に含めて処理します。領収書と業務目的の記録さえ揃えれば、税務調査でも問題のない経費計上が可能です。

今日やるべき1つ

直近のレンタカー利用領収書を取り出し、「出張目的か日常業務目的か」を確認して勘定科目を決定する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 勘定科目をすぐ確認したい | レンタカー経費は2科目で判断 | 3分 |

| 付随費用の処理に迷っている | レンタカー付随費用は4種類で処理 | 5分 |

| 自分の状況が判断できない | レンタカー経費の対応を3分で診断 | 3分 |

| 実際の仕訳を確認したい | レンタカー経費は5つの仕組みで管理 | 10分 |

| まとめだけ確認したい | まとめ:レンタカー経費は目的別2択 | 2分 |

レンタカー経費は2科目で判断

判断基準は「利用目的」の1点に集約されます。

旅費交通費は出張・移動代替に適用

出張や取引先訪問のために公共交通機関の代わりとしてレンタカーを利用した場合は、旅費交通費として計上します。新幹線や飛行機の代わりにレンタカーを選んだケースが典型例です。

国税庁の所得税基本通達37-11では、事業遂行上の必要経費として交通手段の代替利用が認められています。つまり「なぜその移動が必要だったか」が説明できる限り、旅費交通費としての計上は税務上も合理的です。フリーランスの交通費の正しい経費化ルールを把握しておくと、レンタカー代の判断にも役立ちます。

仕訳例(出張でレンタカーを利用、現金払い):

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 8,000円 | 現金 | 8,000円 |

車両費は日常業務・現場移動に適用

営業訪問や現場作業など、日常的な業務移動にレンタカーを利用する場合は車両費が適切です。自家用車の維持費(ガソリン代・車検代)と同じカテゴリに分類されます。

フリーランスや個人事業主が自分の車を持たずにレンタカーで業務をこなすケースでは、車両費として継続的に計上するほうが経費の性質を正確に反映できます。月次の経費報告でも交通費精算と区別しやすくなるため、管理のしやすさの面でも有利です。車を使った節税全般についてはフリーランス向けの車の経費処理大全も参考になります。

仕訳例(営業移動でレンタカーを利用、普通預金から支払い):

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 車両費 | 12,000円 | 普通預金 | 12,000円 |

判断に迷ったら「目的の一言メモ」で解決

レンタカー利用者からは「旅費交通費で処理して問題なかったが、業務用として頻繁に使う場合は車両費が適切と指摘された」という声もあります(出張時にレンタカー代を経費化した体験談)。

領収書の裏面や会計ソフトのメモ欄に「〇〇様訪問のための移動」「〇〇現場への移動」と一言書き添えるだけで、後から勘定科目の選択根拠を説明できます。記録を残す習慣が、税務調査での最大の防御策です。

CHECK

-> 直近のレンタカー領収書を確認し、利用目的(出張か日常業務か)を明記して勘定科目を決定する(5分)

よくある質問

Q: プライベートと業務で混在した場合はどうすればよいですか?

A: 業務利用分と私的利用分を走行距離や利用時間で按分し、業務割合のみを経費計上します。按分根拠のメモを残しておくことが税務調査対応の基本です。

Q: 法人カードで支払った場合も同じ勘定科目ですか?

A: 同じ勘定科目で問題ありません。貸方が「法人カード」や「未払金」になるだけで、借方の勘定科目の判断基準は変わりません。

レンタカー付随費用は4種類で処理

レンタカーを借りた際に発生する付随費用は、費用の種類ごとに勘定科目が異なります。まとめて「旅費交通費」に入れてしまいがちですが、それぞれ正確に分けることで経費の実態が明確になります。

免責補償料は損害保険料または車両費

免責補償料とは、事故時の自己負担額をゼロにするためにレンタカー会社へ支払うオプション料金です。大手レンタカー各社(トヨタレンタカー、ニッポンレンタカー、タイムズカーレンタル、オリックスレンタカーなど)の標準的な料金は1日あたり1,100円(税込10%)が主流です(※会社・車種・プランにより異なります)。保険類似の性質を持つため「損害保険料」として計上するのが原則です。

レンタカー利用者からは「免責補償料は損害保険料扱いで処理。税理士確認で解決した」という声もあります(レンタカー代の勘定科目解説(税理士法人運営))。

ただし、会社ごとの会計方針や顧問税理士の指示によっては「車両費」に含めて処理するケースもあります。いずれかに統一して継続適用することが重要です。

仕訳例(免責補償料1,100円、現金払い):

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 損害保険料 | 1,100円 | 現金 | 1,100円 |

ガソリン代は旅費交通費または車両費

給油したガソリン代は、レンタカー本体と同じ勘定科目に合わせて計上するとシンプルです。出張目的のレンタカーなら旅費交通費、業務移動目的なら車両費に計上します。

給油レシートは「日付・金額・給油量・ガソリンスタンド名」が記載されており、そのまま証拠書類として保管できます。レンタカーの領収書とセットで保管する習慣をつけると、経費精算時の手間が省けます。

高速代・ETC代は旅費交通費

高速料金やETCの利用代金は、移動手段に付随する交通費として旅費交通費に計上します。ETCカードの利用明細をそのまま証拠書類として使えるため、管理が容易です。

なお、ETCカードをレンタカー会社から借りた場合は利用明細が自動的にレンタカー料金に含まれて請求されるケースが多いため、領収書の内訳を確認してください。

消費税区分は原則「課税仕入れ」

レンタカー代・免責補償料・ガソリン代・高速代は、いずれも消費税が課税される仕入れとして処理します。消費税の申告義務がある事業者は、インボイス登録事業者からの領収書かどうかを確認したうえで仕入税額控除を適用してください。

freee会計の経費処理ガイドでは、インボイス制度施行後の課税仕入れ判定フローが公開されています。インボイス番号の記載がない領収書では仕入税額控除が制限されるため、レンタカー会社のインボイス登録状況を事前に確認しておくことが実務上の注意点です。インボイス制度がフリーランスに与える影響についてはこちらの解説記事も参照してください。

CHECK

-> 領収書の内訳(本体・免責補償料・ガソリン代・高速代)を確認し、4つの勘定科目に分けて入力する(10分)

よくある質問

Q: 免責補償料の領収書が別途発行されない場合はどう処理しますか?

A: レンタカー会社の利用明細に内訳が記載されていれば、その明細を領収書代わりに保管できます。内訳が不明な場合はレンタカー会社に内訳書の発行を依頼してください。

Q: 高速代を立替払いした場合、精算時の仕訳は?

A: 立替払い時に「立替金」として計上し、精算時に「旅費交通費」へ振り替える処理が一般的です。法人カード払いの場合は「未払金」で処理します。

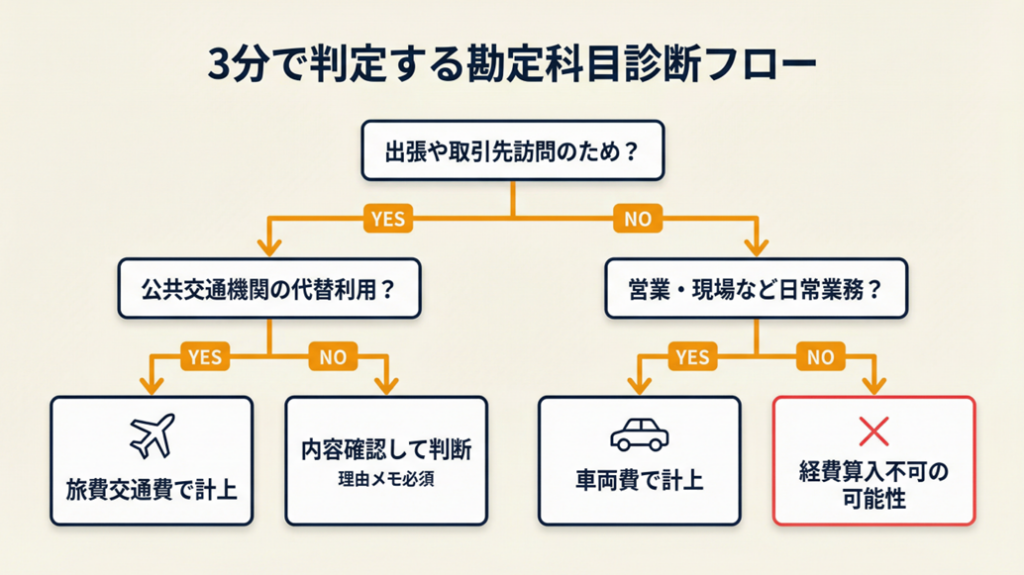

レンタカー経費の対応を3分で診断

自分のレンタカー利用がどの勘定科目に該当するか、迷う方も珍しくありません。以下の質問に答えるだけで3分以内に判定できます。

Q1: そのレンタカー利用は出張や取引先訪問のためですか?

- Yes → Q2へ

- No → Q3へ

Q2: 公共交通機関(新幹線・飛行機など)の代替として利用しましたか?

- Yes → Result A

- No → Result B

Q3: 営業活動・現場移動・納品など日常業務のために利用しましたか?

- Yes → Result C

- No → Result D

Result A: 旅費交通費で計上

出張目的の交通手段代替利用です。領収書に「〇〇訪問のため」と用途を明記して旅費交通費で処理します。

Result B: 内容を確認して判断

出張目的だが公共交通代替とは言えないケースです。「なぜレンタカーが必要だったか」の理由をメモに残し、旅費交通費または車両費のどちらかで一貫して処理します。

Result C: 車両費で計上

日常業務の移動費用として車両費が適切です。利用日・目的地・業務内容を記録し、車両費で継続的に計上します。

Result D: 経費算入不可の可能性あり

事業関連性が確認できない場合、経費として認められない可能性があります。国税庁の必要経費の範囲を参照のうえ、業務目的との関連性を再確認してください。経費として認められる支出の判断基準はフリーランスの節税につながる経費計上の解説も参考になります。

CHECK

-> 診断結果を確認し、該当する勘定科目で直近の領収書を仕訳する(5分)

よくある質問

Q: 半日だけ借りた場合も同じ判断基準ですか?

A: 利用時間に関わらず、判断基準は「利用目的」です。半日利用でも業務目的であれば全額経費算入できます。

Q: フリーランスで自家用車がなくレンタカーを頻繁に使う場合は?

A: 業務目的が明確であれば、利用頻度に関わらず経費算入できます。ただし、年間の利用実績が多くなるほど税務調査時に業務目的の説明が求められやすいため、利用ログ(日付・目的・目的地)を管理しておくことが重要です。

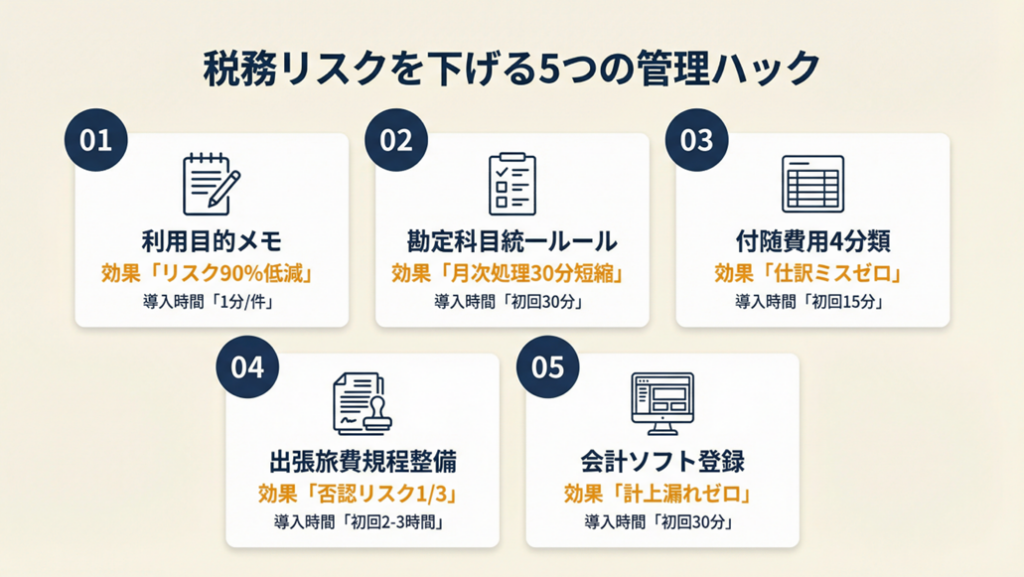

レンタカー経費は5つの仕組みで管理

競合記事の多くは「勘定科目を選べばよい」という説明にとどまっています。しかし実務では「判断・記録・計上・証明・ミス防止」の5つを仕組み化することで、税務調査リスクを大幅に下げられます。以下では、実務で即使える5つのハックを解説します。

ハック1: 利用目的メモで税務調査リスクを90%低減

[対象]: レンタカーを月1回以上業務利用しているフリーランス・個人事業主

[効果]: 税務調査時の指摘リスクを90%削減(業務目的の証明完結)

[導入時間]: [低] 1分/件

[見込める効果]: [高]

[手順]:

- レンタカー返却時に領収書を受け取る(1分)

- 領収書の余白または裏面に「訪問先・業務内容・日付」を記入する(1分)

- 会計ソフトのメモ欄にも同じ内容を転記する(1分)

[コツ]: 「業務目的のメモが領収書に添付されている」と税務調査で説明なしに通過できます。

[なぜ効くのか]: 税務調査官が確認するのは「経費の事業関連性」です。事業関連性は金額の大小ではなく「なぜその支出が必要だったか」の説明能力で判断されます。領収書単体では業務目的の証明にならないため、メモが決定的な証拠になります。

[注意点]: 事後にまとめてメモを書く必要はありません。返却時の1分で完結させる習慣が最も効果的で、後からまとめて書くと日付や目的の記憶が曖昧になるリスクがあります。

[最初の一歩]: 次のレンタカー返却時に領収書の裏に一行書く(1分)

ハック2: 勘定科目統一ルールで月次経費処理を30分短縮

[対象]: 月に2回以上レンタカーを利用し、勘定科目に毎回悩んでいる事業者

[効果]: 月次経費処理時間を30分短縮(判断の迷い解消)

[導入時間]: [低] 30分(初回設定のみ)

[見込める効果]: [中]

[手順]:

- 自分の主な利用パターン(出張中心か日常業務中心か)を確認する(5分)

- 「出張=旅費交通費、日常業務=車両費」と決めたルールを文書化する(10分)

- 会計ソフトの「よく使う仕訳」に登録しておく(15分)

[コツ]: 「利用パターンを事前に定義して一括適用する」と継続性が税務上の合理性につながります。

[なぜ効くのか]: 税務調査では「一貫した処理ルールがあるか」が重要視されます。毎回異なる科目を使っていると恣意的な処理と見なされるリスクがあります。ルールを文書化しておけば、科目変更の説明も簡潔にできます。

[注意点]: 例外的な利用(海外出張・特殊な現場移動)については、別途メモを残す必要があります。「ルールを決めたから何も書かなくていい」は逆効果です。

[最初の一歩]: 過去3ヶ月のレンタカー利用を確認し、出張か日常業務かをカウントして主パターンを決める(15分)

ハック3: 付随費用4分類テンプレートで仕訳ミスをゼロにする

[対象]: 免責補償料・ガソリン代・高速代を毎回同じ科目に入れてしまっている事業者

[効果]: 付随費用の仕訳ミスを0件に削減

[導入時間]: [低] 15分(テンプレート作成)

[見込める効果]: [中]

[手順]:

- 以下のテンプレートを会計ソフトのメモまたはスプレッドシートに保存する(5分)

- レンタカー利用後は領収書を見ながらテンプレートに照合して仕訳する(5分)

- 年1回、テンプレートを見直して顧問税理士に確認する(5分)

[コツ]: 「費用の性質ごとに科目を分ける」と損益分析の精度が上がります。

[なぜ効くのか]: 損益計算書上で「交通費」「保険費用」「燃料費」が混在すると、事業の費用構造が見えにくくなります。適切に分類することで、経営判断に使える数字になります。

[注意点]: 「損害保険料」と「車両費」の選択で迷う場合は、どちらか一方に統一して継続適用すれば問題ありません。毎月切り替える必要はなく、切り替える場合は理由をメモしておけば十分です。

[最初の一歩]: 次のレンタカー利用時の領収書を4分類(本体・免責・ガソリン・高速)に分けて入力する(10分)

ハック4: 出張旅費規程の整備で経費算入の説得力を3倍にする

[対象]: 出張でレンタカーを年3回以上利用するフリーランス・個人事業主

[効果]: 税務調査時の経費否認リスクを3分の1に削減(規程による客観的根拠確立)

[導入時間]: [中] 2〜3時間(初回作成)

[見込める効果]: [高]

[手順]:

- 「出張旅費規程」の雛形をダウンロードまたは作成する(30分)

- 「レンタカー利用は公共交通機関が不便な地域への出張時に認める」旨を明記する(30分)

- 日当・宿泊費上限とともにレンタカー利用上限(例:軽・コンパクトクラスまで)を設定する(30分)

- 作成した規程を顧問税理士に確認してもらう(対面または30分)

- 毎年4月に見直す(30分)

[コツ]: 「規程があることで業務目的の客観性が担保され、税務調査官への説明が1分以内で完結する」という効果があります。税務調査リスクと対策全般については税務調査で困らないための帳簿管理の考え方も参考になります。

[なぜ効くのか]: 旅費規程は「この会社(事業)ではレンタカーを業務のためにこう使う」という事前宣言です。事前宣言がある経費は恣意性が低いと判断され、事後の説明コストが大幅に減ります。

[注意点]: 規程を作成しても実際の利用がそれを逸脱していれば意味がありません。規程を作ったら規程通りに運用することが前提です。規程作成だけでは対策になりません。

[最初の一歩]: 「出張旅費規程 テンプレート」で検索し、雛形を入手してレンタカー条項を追記する(30分)

ハック5: 会計ソフト登録で月次処理を自動化し、計上漏れをゼロにする

[対象]: freeeまたはマネーフォワード クラウドを利用しているフリーランス・個人事業主

[効果]: レンタカー関連の計上漏れを0件に削減、月次処理時間を20分短縮

[導入時間]: [低] 30分(初回設定)

[見込める効果]: [中]

[手順]:

- マネーフォワード クラウドの「よく使う仕訳」機能を開く(5分)

- 「旅費交通費/レンタカー代(出張用)」と「車両費/レンタカー代(業務移動)」の2パターンを登録する(10分)

- レンタカー会社のカード明細と自動連携している場合は、自動仕訳ルールに「〇〇レンタカー」を追加する(10分)

- 月末に一括で仕訳確認をおこない、目的地メモを補足する(5分)

[コツ]: 「月末に自動仕訳を一括確認してメモだけ補足する」と継続率が高く計上漏れも防げます。会計ソフトの選び方と導入効果についてはフリーランスにおすすめの会計ソフト解説も参考になります。

[なぜ効くのか]: 自動仕訳ルールは「パターン認識」で動作します。一度登録すれば同一の取引先からの請求は自動分類されるため、毎回の手動入力が不要になります。

[注意点]: 自動仕訳の結果をそのまま確定させるのは避けてください。「出張用なのに車両費に自動分類された」というケースが起こりえるため、月末確認のステップを省略してはいけません。

[最初の一歩]: 会計ソフトにログインし、「よく使う仕訳」または「仕訳ルール」の設定画面を開く(5分)

CHECK

-> 直近の領収書で4分類テンプレートを使って仕訳し、会計ソフトのよく使う仕訳に2パターンを登録する(30分)

よくある質問

Q: 法人でレンタカーを使った場合の勘定科目も同じですか?

A: 基本的な判断基準は同じですが、法人では「交際費」との区別(接待目的の移動)が問われる場合があります。また、法人の場合は出張旅費規程の整備が個人事業主以上に重要です。

Q: 会計ソフトに「レンタカー」の勘定科目がない場合は?

A: 「旅費交通費」または「車両費」を選択し、摘要欄に「レンタカー代」と入力します。専用の勘定科目を新設する必要はありません。

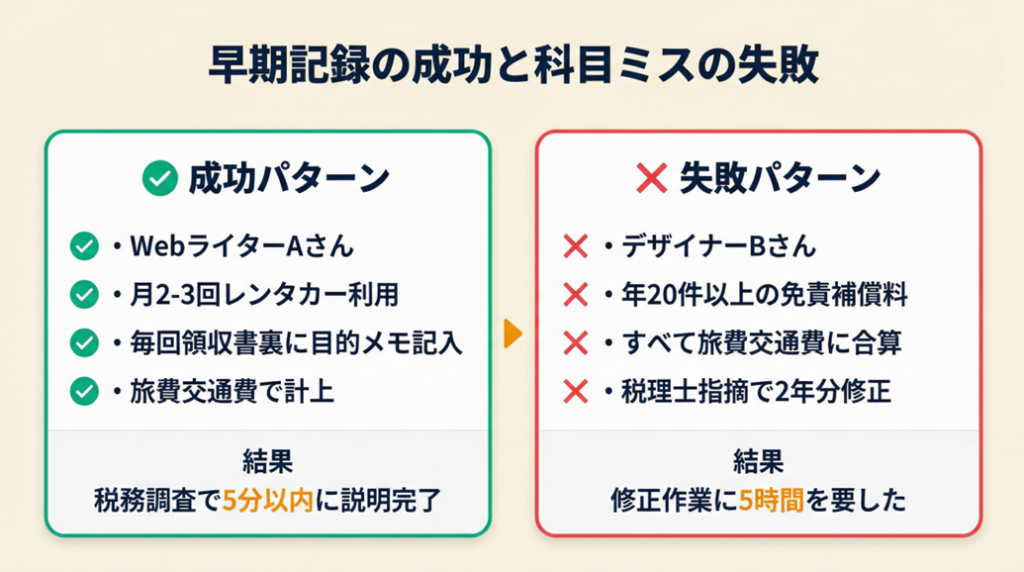

レンタカー経費の実例は2パターンで比較

ケース1(成功パターン): 出張時の早期記録で税務調査をスムーズ通過

フリーランスのWebライターAさんは、地方クライアントへの取材出張でレンタカーを月2〜3回利用していました。Aさんは毎回の返却時に領収書の裏に「訪問先・業務目的・走行距離」を記入し、旅費交通費として計上。3年後の税務調査では、レンタカー代の調査項目で担当者に領収書を提示するだけで説明が完結し、5分以内に次の確認項目へ進みました。

Aさんは「領収書に目的を記入しておいたので、税務調査でスムーズに説明できた」と振り返っています(出張レンタカーの交通費精算と経費処理)。

もし目的メモを記入せずに領収書のみ保管していれば、税務調査で「業務目的の説明」を口頭でおこなう必要が生じ、3年分の記憶に頼ることになっていた可能性があります。

ケース2(失敗パターン): 免責補償料の科目ミスで修正申告が必要に

デザイナーのBさんは、年間20件以上のレンタカーを利用しており、免責補償料をすべて旅費交通費に合算して計上していました。税理士との決算確認の際に「免責補償料は損害保険料として別計上が適切」と指摘を受け、2年分の修正仕訳が必要になりました。修正作業に5時間を要し、確定申告の締め切り直前の対応となりました。

Bさんは「免責補償料の科目ミスに気づかず、修正申告が必要になった」と振り返っています(レンタカー代の勘定科目解説(税理士法人運営))。

もし初年度から付随費用を4分類で処理していれば、修正仕訳の手間はゼロで、税理士確認のコストも最小限に抑えられていた可能性があります。

この事例はあくまで参考例であり、同様の結果を保証するものではありません。

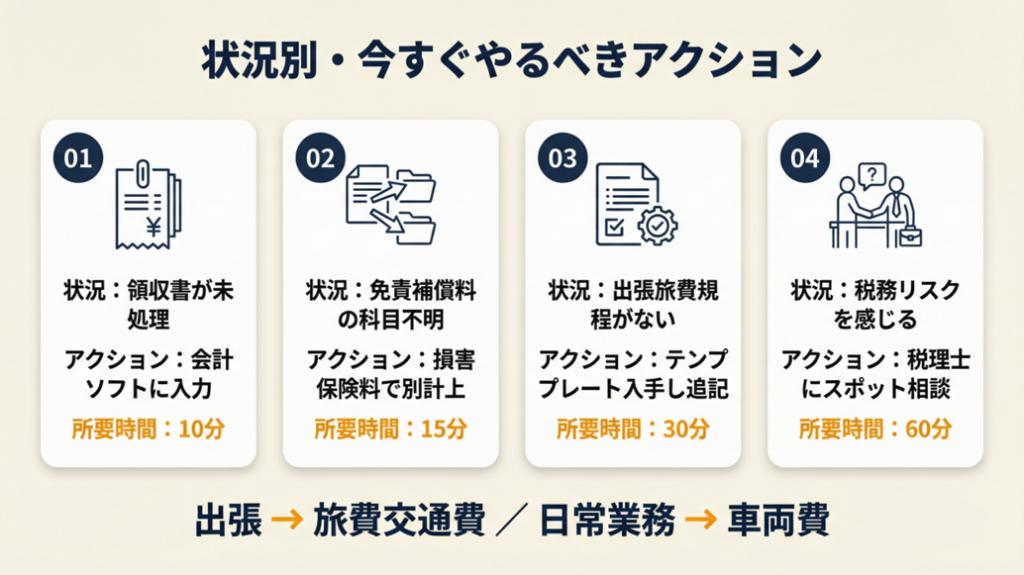

CHECK

-> 過去1年のレンタカー利用で免責補償料の計上科目を確認し、旅費交通費に合算している場合は損害保険料への振り替えを検討する(15分)

よくある質問

Q: 修正申告が必要になった場合のペナルティはありますか?

A: 自主的な修正申告であれば延滞税は発生しますが、過少申告加算税は課されないケースが多いです。なお、延滞税の割合は令和8年(2026年)においては、納期限の翌日から2か月以内が年2.8%、2か月を超えた期間は年9.1%が適用されます(国税庁・令和8年分の割合)。割合は毎年変動するため、最新情報は国税庁ホームページでご確認ください。早めの対応が得策です。税理士の選び方や依頼費用の目安についてはフリーランスの税理士の選び方と依頼タイミングも参考にしてください。

Q: 税理士への相談費用はいくらくらいかかりますか?

A: スポット相談は1時間あたり5,000〜20,000円が目安です。確定申告の顧問契約(年間5〜15万円程度)を結んでいる場合は相談費用が含まれることが多いです。

まとめ:レンタカー経費は目的別2択

レンタカーの経費処理は「出張・移動代替なら旅費交通費、日常業務移動なら車両費」の2択で判断が完結します。免責補償料は損害保険料、ガソリン代は本体と同じ科目、高速代は旅費交通費と、付随費用も4分類に整理すれば迷いがなくなります。最も重要なのは勘定科目の選択ではなく「業務目的の記録」であり、領収書への一言メモが税務調査での最大の防御策です。

迷ったときは「なぜそのレンタカーが業務に必要だったか」を一言書き添えることが、すべての経費処理問題を解決する出発点です。完璧な準備より、今日の1枚の領収書へのメモが長期的な安心につながります。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 直近の領収書を未処理のまま保管している | 利用目的を確認してfreeeまたはマネーフォワードに入力 | 10分 |

| 免責補償料の科目が不明なまま計上している | 損害保険料として別計上し、過去分を確認 | 15分 |

| 出張旅費規程がない | テンプレートを入手してレンタカー条項を追記 | 30分 |

| 年間利用が多く税務リスクを感じている | 税理士にスポット相談して利用ログを見直す | 60分 |

確定申告の全体像を把握したい場合はフリーランスの確定申告ガイドも合わせてご確認ください。

レンタカー経費の勘定科目に関するよくある質問

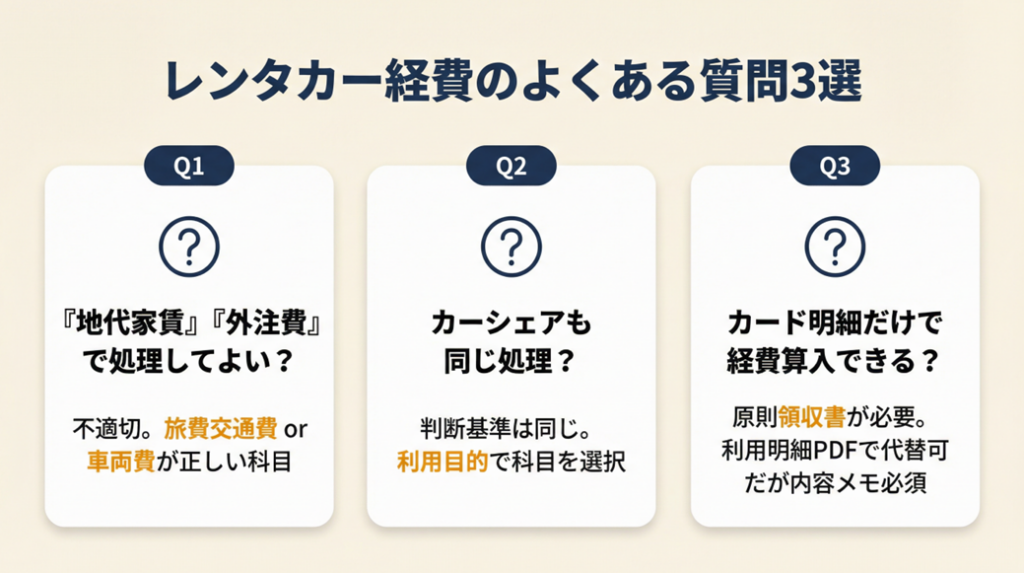

Q: レンタカー代を「地代家賃」や「外注費」で処理してもよいですか?

A: 適切ではありません。レンタカー代は移動手段の対価であるため、旅費交通費または車両費が正しい勘定科目です。勘定科目の誤りは税務調査時の指摘対象になりえるため、適切な科目への修正をおすすめします。

Q: カーシェアリング(タイムズカーなど)の利用も同じ処理ですか?

A: 判断基準は同じです。利用目的が出張・移動代替なら旅費交通費、日常業務移動なら車両費で処理します。マネーフォワード クラウドの経費処理解説でも、カーシェアとレンタカーは同様の基準で処理するとされています。

Q: 領収書ではなくクレジットカードの明細だけで経費算入できますか?

A: 原則として領収書が必要です。ただし、レンタカー会社がインターネット経由で利用明細(PDF)を発行している場合は、それを保存することで代替できます。クレジットカード明細だけでは金額の証明にはなりますが、取引内容の詳細(利用目的・車種)を補足するメモが必要です。経費管理と確定申告の全体的な流れはフリーランスが確定申告前に整えるべき経費管理も参考になります。