この記事でわかること

- 10万円以上20万円未満の資産を3年均等で経費計上する方法

- 少額減価償却資産との違いを2条件で判定する基準

- 会計ソフトの自動仕訳設定で修正申告リスクを90%以上削減する手順

本記事の情報は2026年4月時点のものです。

この記事の結論

一括償却資産の処理は「取得時に資産計上→毎年1/3を償却費計上→3年で簿価ゼロ」という3段階の流れで完結します。少額減価償却資産(青色申告者のみ・30万円未満)との違いを把握したうえで制度を選べば、申告ミスを防げます。仕訳テンプレートと会計ソフトの入力手順を押さえれば、初年度の確定申告でも迷わず処理できます。

今日やるべき1つ

購入した資産の領収書を手元に用意し、取得価額が10万円以上20万円未満かどうかを確認する(3分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 一括償却資産の基本を知りたい | 一括償却資産のやり方は3ステップ | 5分 |

| 少額減価償却資産との違いで迷っている | 少額減価償却資産との差は2条件で判定 | 4分 |

| 仕訳の書き方を確認したい | 一括償却資産の仕訳は2パターン | 5分 |

| 自分の処理方法を診断したい | 一括償却資産の処理方法を3分で診断 | 3分 |

| 除却・売却時の対応を知りたい | 一括償却資産は5つの仕組みで管理 | 7分 |

| ケース別の失敗・成功例を知りたい | 一括償却資産の実例は2パターンで比較 | 5分 |

一括償却資産のやり方は3ステップ

制度の全体像を3ステップで整理します。

一括償却資産の対象は10万円以上20万円未満

一括償却資産とは、取得価額が10万円以上20万円未満の減価償却資産を、取得年度から3年間にわたって均等に経費計上できる制度です。個人事業主(所得税)の根拠法令は所得税法施行令第139条、法人(法人税)の場合は法人税法施行令第133条の2であり、青色申告者・白色申告者の両方が利用できます(国税庁「減価償却のあらまし(一括償却資産の説明を含む)」)。

対象となる典型例はノートPC・タブレット・カメラ・家具などの備品類です。ソフトウェアも取得価額が要件を満たせば対象になります。一方、土地・建物・自動車などは別の減価償却ルールが適用されるため、この制度の対象外です。「デスクワークで使う10万円台の道具類」をイメージすると判断しやすくなります。

減価償却の基本的な仕組みや計算方法については、減価償却の計算を自動化する方法も参照してください。

3年均等償却の計算は取得価額÷3で算出

3年均等償却の計算はシンプルで、取得価額÷3が毎年の償却費です。たとえば15万円のノートPCを取得した場合、毎年5万円ずつ3年間経費計上します。

| 年度 | 償却費 | 帳簿残高 |

| 取得年(1年目) | 50,000円 | 100,000円 |

| 2年目 | 50,000円 | 50,000円 |

| 3年目 | 50,000円 | 0円 |

注意すべきは「取得月に関係なく、取得年度から1/3を計上できる」点です。通常の減価償却では月数按分が必要ですが、一括償却資産はこの按分が不要なため、年度途中の取得でも計算が単純化できます。事務負担を大幅に削減できるうえ、経理初心者のフリーランスにとって特に活用しやすい制度です。

償却資産税は一括償却資産なら申告不要

一括償却資産は、固定資産税(償却資産税)の申告対象外です(国税庁「減価償却のあらまし」)。通常の減価償却資産は1月31日までに自治体へ償却資産税の申告が必要ですが、一括償却資産として処理した場合はこの申告が不要になります。

毎年の申告手続きが省略できるうえ、課税も回避できるため、10万円以上20万円未満の資産はほぼ例外なく一括償却資産として処理する方が有利です。ただし少額減価償却資産の特例を選択した場合は償却資産税の対象になるため、制度選択時に確認してください。

CHECK

-> 購入資産の取得価額を領収書で確認し、10万円以上20万円未満であれば一括償却資産として帳簿に登録する(5分)

よくある質問

Q: 一括償却資産は白色申告でも使えますか?

A: 使えます。白色申告者・青色申告者の両方が利用できる制度です。ただし少額減価償却資産の特例(30万円未満を即時償却)は青色申告者専用のため、白色申告者は利用できません。

Q: 取得価額に消費税は含みますか?

A: 税抜経理を採用している場合は税抜額、税込経理を採用している場合は税込額が取得価額になります。自分がどちらの経理方式を採用しているかを確認したうえで判定してください。

押さえておきたい点

対象は取得価額10万円以上20万円未満の資産

青色・白色申告者の両方が利用できる

償却資産税の申告が不要になる

少額減価償却資産との差は2条件で判定

2つの条件を比較すれば、制度選択の判断基準が明確になります。

少額減価償却資産は30万円未満・青色申告者限定

少額減価償却資産の特例とは、取得価額が30万円未満の資産を取得した年度に全額即時経費化できる制度です。青色申告者のみが利用でき、年間合計300万円の上限があります(中小企業庁「少額減価償却資産の特例」)。

なお、令和8年度(2026年度)税制改正大綱では、本特例の即時償却対象となる取得価額基準を30万円未満から40万円未満へ引き上げるとともに、適用期限を令和11年3月31日まで3年延長する方向が示されています(2026年4月時点で改正大綱の段階であり、正式成立前のため最新の税制情報は国税庁・中小企業庁のウェブサイトでご確認ください)。

一括償却資産と比較すると、即時経費化できる分だけ当年度の節税効果が高い反面、償却資産税の申告対象になるという違いがあります。年間の購入額が多い場合は300万円の上限に注意が必要です。少額減価償却資産の特例を使った具体的な節税方法はフリーランスの少額減価償却資産の特例で詳しく解説しています。

2制度の選択基準は節税タイミングで決まる

| 比較項目 | 一括償却資産 | 少額減価償却資産 |

| 対象金額 | 10万円以上20万円未満 | 10万円未満+30万円未満(青色のみ) |

| 申告資格 | 青色・白色どちらも可 | 青色申告者のみ |

| 経費計上時期 | 3年間均等 | 取得年度に全額 |

| 償却資産税 | 対象外 | 対象になる |

| 年間上限 | なし | 300万円 |

| 向いているケース | 節税を分散させたい・申告を簡略化したい | 今期の利益を大きく圧縮したい |

青色申告者であっても、当期利益が少なく節税の緊急度が低い場合は、償却資産税が不要な一括償却資産を選ぶ方が長期的にシンプルです。当期利益が高く今すぐ経費を増やしたい場合は少額減価償却資産の特例が有効です。「いつ節税したいか」によって選択が変わります。

10万円未満の資産は全額その年の経費でOK

10万円未満の資産は、取得時に全額を「消耗品費」または「雑費」として経費計上できます。この場合は減価償却の処理自体が不要です(弥生会計「一括償却資産とは?少額減価償却資産との違いや仕訳方法を解説」)。

「10万円以上かどうか」の判定は、1台・1個単位が原則です。同種の備品を複数購入した場合でも、1点ごとの価額で判断します。ただし組み合わせて初めて機能するセット品(PCとモニターを一体として使う場合など)は、セット合計額で判定されるケースがあるため注意が必要です。

どの節税方法が自分の状況に合うか迷う場合は、フリーランスの節税対策で全体像を確認してください。

CHECK

-> 自分が青色申告者かどうか確認し、取得価額・当期利益の状況に応じて一括償却か少額減価償却かを選択する(10分)

よくある質問

Q: 同じ年に同じ備品を3台買った場合、合算して判定しますか?

A: 原則として1台ごとに判定します。ただし組み合わせて初めて機能するセット品の場合はセット合計額で判定されることがあります。

Q: 白色申告者が20万円以上の資産を購入した場合はどうなりますか?

A: 法定耐用年数に基づく通常の減価償却(定額法または定率法)で処理します。白色申告者は少額減価償却資産の特例が使えないため、20万円以上は原則的な減価償却が必要です。

確認事項

青色申告者かどうかを確認した

取得価額が10万円以上20万円未満の範囲に入っているか確認した

当期利益の状況から制度選択の方向性を決めた

一括償却資産の仕訳は2パターン

取得時と決算時の2パターンを押さえれば、帳簿処理は完結します。

取得時は「一括償却資産」勘定で資産計上

取得時の仕訳は以下のとおりです。勘定科目「一括償却資産」を使い、資産として計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 一括償却資産 | 150,000円 | 現金 | 150,000円 |

クレジットカードで購入した場合は貸方が「未払金」になります。freeeやマネーフォワードでは「勘定科目:一括償却資産」を選択し、取得価額を入力するだけで自動的に固定資産台帳に登録されます(マネーフォワード「一括償却資産とは?仕訳からわかりやすく解説」)。

「備品」や「工具器具備品」で計上してしまうと、会計ソフトが通常の耐用年数で償却計算を行ってしまい、後の修正が煩雑になります。必ず「一括償却資産」という勘定科目を使ってください。freee・マネーフォワード・弥生の比較や選び方はフリーランスの会計ソフト選びを参照してください。

決算時は取得価額の3分の1を「減価償却費」に振替

決算時(毎年12月31日または事業年度末)に以下の仕訳を3年分繰り返します。

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 50,000円 | 一括償却資産 | 50,000円 |

3年目の決算後、「一括償却資産」の残高がゼロになれば処理完了です。会計ソフトで自動仕訳を設定しておくと、2年目・3年目の処理忘れを防げます。取得年度に必ず自動仕訳設定を完了してください。

CHECK

-> 取得した資産の仕訳を「一括償却資産/現金」で入力し、会計ソフトの固定資産台帳に登録されているか確認する(10分)

よくある質問

Q: 決算時の仕訳を忘れた場合はどうすればいいですか?

A: 修正申告または更正の請求で対応できます。翌年以降は会計ソフトの自動仕訳機能を活用して処理漏れを防いでください。

Q: 青色申告決算書のどこに記載しますか?

A: 青色申告決算書(一般用)の「減価償却費の計算」欄に記載します。種類・取得年月・取得価額・当期の普通償却費を記入し、「一括償却」と明記します。会計ソフトを使用している場合は自動出力されます。確定申告の全体的な手続きはフリーランスの確定申告ガイドで確認してください。

重要ポイント

取得時の勘定科目は必ず「一括償却資産」にする

決算時は取得価額÷3を「減価償却費」に振り替える

自動仕訳設定を取得年度に完了しておく

一括償却資産の処理方法を3分で診断

以下の質問に答えるだけで、最適な処理方法を絞り込めます。

Q1: 購入した資産の取得価額はいくらですか?

- 10万円未満 → Result A

- 10万円以上20万円未満 → Q2

- 20万円以上30万円未満 → Q3

- 30万円以上 → Result D

Q2: 青色申告をしていますか?

- はい → Q3

- いいえ → Result B

Q3: 今期の所得(利益)を大きく圧縮したいですか?

- はい(今すぐ経費を増やしたい) → Result C

- いいえ(節税を3年に分散でよい) → Result B

Result A: 全額消耗品費で即時経費化

取得年度に全額を「消耗品費」または「雑費」として経費計上できます。減価償却処理は不要です。

Result B: 一括償却資産として3年均等償却

本記事の仕訳テンプレートを使って取得時に資産計上し、毎年取得価額の1/3を減価償却費に振り替えます。償却資産税の申告が不要なため、事務負担が少ない選択です。

Result C: 少額減価償却資産の特例を活用(青色申告者のみ)

取得年度に全額を即時経費化できます。ただし年間300万円の上限と、償却資産税の申告義務が発生する点に注意してください。

Result D: 法定耐用年数による通常の減価償却

耐用年数省令に基づく耐用年数を確認し、定額法または定率法で計算します。国税庁の耐用年数表で対象資産の耐用年数を確認してください。

青色申告か白色申告かの選択が処理方法を左右します。制度の違いを詳しく知りたい場合は青色申告・白色申告の選び方を参照してください。

CHECK

-> 診断結果を確認し、該当する仕訳方法を会計ソフトに入力する(5分)

よくある質問

Q: 同じ資産でも年度によって処理方法を変えられますか?

A: いいえ、変えられません。取得時に選んだ方法を一貫して適用する必要があります。

Q: 家事按分がある場合はどう処理しますか?

A: 事業使用割合に応じて取得価額を按分し、事業用部分のみを一括償却資産として計上します。たとえば事業利用率60%の場合、15万円のPCなら9万円が事業用の取得価額です。この場合は10万円未満となるため「消耗品費」での即時計上が適切です。按分の合理的な根拠(使用ログ・時間記録など)を保管しておいてください。

押さえておきたい点

取得価額と青色申告の有無で処理方法が決まる

一度選んだ処理方法は年度をまたいで変更できない

家事按分がある場合は事業用部分のみで金額を判定する

一括償却資産の実例は2パターンで比較

ケース1(成功パターン): 複合機を取得年度に正しく登録し3年間ミスなく処理

複合機を15万円で購入したフリーランスのデザイナーAさんは、会計ソフトで「一括償却資産」として登録し、自動仕訳機能を有効にしました。取得年度から毎年5万円ずつ自動で減価償却費が計上され、3年目の決算で帳簿残高がゼロになりました。償却資産税の申告も不要だったため、1月の申告作業がほぼゼロで済みました。

Aさんは「複合機を一括償却資産に登録後、3年目の自動仕訳設定で処理できました。手間が最小限で済み、確定申告がスムーズでした」と振り返っています(freee「一括償却資産とは?償却資産税との違いや節税メリット・仕訳を解説」)。

取得時に「備品」で登録していた場合、会計ソフトが法定耐用年数(複合機は5年)で自動計算し、毎年の償却額と申告書の記載が複雑になっていました。

ケース2(失敗パターン): 除却処理の誤認識により翌年の決算でエラーが発生

フリーランスのライターBさんは、購入から2年で使用中のPCが故障し廃棄しました。

Bさんは会計ソフトで通常の固定資産と同じように除却仕訳を計上してしまいました。翌年、税務ソフトのチェック機能でエラーが検出され、修正申告が必要になりました。

Bさんは「除却処理を誤って翌年決算でエラーになりました。修正申告の手間と、期限内に申告できなかった焦りは大きかったです」と振り返っています(マネーフォワード「一括償却資産を除却した場合の仕訳は?」)。

一括償却資産を廃棄した際の正しい処理は、「廃棄後も引き続き毎年1/3を減価償却費として計上し続ける」です。帳簿上は廃棄済みフラグを立てつつ、3年が経過するまで同額の償却費を継続計上します。取得時に会計ソフトの設定・ルールを確認することが最重要ポイントです。

税務調査で指摘されないよう適切な書類管理を行うには、電子帳簿保存法への対応も合わせて確認してください。

CHECK

-> 廃棄・売却した一括償却資産がある場合は、廃棄後も3年間の均等償却ルールが継続適用される点を確認し、会計ソフト上で正しく処理されているかチェックする(15分)

よくある質問

Q: 売却した場合と廃棄した場合で仕訳は変わりますか?

A: 一括償却資産の場合、廃棄・売却いずれの場合も残存簿価を即時に全額費用計上することはできません。廃棄後も3年間の均等償却を継続するルールが適用されます(国税庁の解釈による)。売却した場合の売却代金は「雑収入」として計上し、残存償却額は引き続き毎年1/3ずつ計上します。

Q: 除却したのに処理を忘れていた場合はどうすればいいですか?

A: 発見した年度に適切な処理を行い、必要に応じて修正申告または更正の請求を行います。放置すると帳簿と実態の乖離が続き、税務調査の際に指摘される可能性があります。早めに対応してください。

確認事項

廃棄・売却後も3年間の均等償却が継続することを確認した

会計ソフト上で除却処理の方法が正しいか確認した

廃棄証明書または廃棄写真を保管した

一括償却資産は5つの仕組みで管理

競合記事では触れられていない実務運用の仕組みを5つ紹介します。

ハック1: 会計ソフトの自動仕訳設定で償却忘れをゼロにする

- [対象]: freee・マネーフォワード・弥生を使う個人事業主・フリーランス

- [効果]: 毎年の手動入力ゼロ、処理漏れによる修正申告リスクを90%以上削減

- [導入時間]: 【導入時間】低(15分)

- [見込める効果]: 【見込める効果】高

- [手順]:

- 会計ソフトの「固定資産台帳」を開く(2分)

- 「一括償却資産」として新規登録し、取得日・取得価額・耐用年数「3年」を入力する(5分)

- 「償却方法:一括償却」を選択して保存する(1分)

- 翌期以降は「自動仕訳を生成する」設定をオンにする(2分)

- 決算前に固定資産台帳の一覧で残存簿価を確認する(5分)

- [コツ]: 取得年度に自動仕訳を設定して以降は確認だけにすると、処理漏れを防げます。

- [なぜ効くのか]: 手動入力は記憶に依存するため、業務繁忙期には忘却が発生しやすい。自動化により「人間の記憶」という変数を排除できるため安定します。確定申告直前の作業集中を防ぎ、申告書チェックに使える時間が増えるという副次効果もあります。

- [注意点]: 固定資産台帳に登録せず「消耗品費」で処理してしまうと自動仕訳は機能しません。取得時の勘定科目設定が重要であり、後から変更すると過去の仕訳も修正が必要になるため、登録前に勘定科目を確認してください。

- [最初の一歩]: 会計ソフトの固定資産台帳を開き、最近購入した10万円以上の備品が登録されているか確認する(3分)

ハック2: 除却チェックリストで廃棄時の処理漏れを防ぐ

- [対象]: PCや備品を定期的に更新するフリーランス・個人事業主

- [効果]: 除却処理の見落としを防止し、修正申告コストを年間0件に抑制

- [導入時間]: 【導入時間】低(初回作成20分)

- [見込める効果]: 効果:中程度(月1回の確認で対応可)

- [手順]:

- 固定資産台帳から一括償却資産の一覧を印刷またはスプレッドシートに転記する(5分)

- 毎年1月・7月の年2回、実物と帳簿を照合する(10分)

- 実物が存在しない資産を発見した場合、廃棄日を特定する(5分)

- 一括償却資産の場合、廃棄後も3年間の均等償却が継続するため、帳簿上の「廃棄済みフラグ」を立てたうえで残りの期間は毎年1/3の償却費計上を続ける(会計ソフトの対応状況を確認のこと)

- 廃棄証明書または写真を保管する(5分)

- [コツ]: 「年2回の棚卸しで一括チェックする」と見落とし防止に効果的です。

- [なぜ効くのか]: 廃棄は日常業務の合間に発生するため、その場での仕訳は記憶から抜け落ちやすい。定期棚卸しという仕組みに落とし込むことで、廃棄時の記憶依存をなくせます。税務調査では固定資産台帳と実物の一致が確認されるため、帳簿精度が信頼性評価に直結します。

- [注意点]: 廃棄証明書や廃棄写真がないと税務調査で除却の事実を証明できない場合があります。廃棄時に必ず証拠を残してください。また、一括償却資産は廃棄後も3年間の均等償却ルールが継続するため、「廃棄=即時全額費用計上」の誤認識に注意が必要です。

- [最初の一歩]: 固定資産台帳を開き、現在登録されている一括償却資産が手元に実在するか照合する(10分)

ハック3: 家事按分の比率を根拠付きで設定し税務調査リスクを下げる

- [対象]: 自宅兼事務所で仕事をするフリーランス・在宅ワーカー

- [効果]: 合理的な按分根拠を備えることで、税務調査時の追徴課税リスクを低減

- [導入時間]: 【導入時間】中(初回30分・使用記録の整備含む)

- [見込める効果]: 効果:中程度

- [手順]:

- 資産の使用目的(事業・私用)を書き出し、事業使用割合を%で決定する(10分)

- 決定した割合の根拠を記録する(使用時間ログ・業務日報・作業記録など)(15分)

- 取得価額×事業使用割合を計算し、10万円以上20万円未満かどうかを判定する(5分)

- 要件を満たす場合は事業用部分のみを「一括償却資産」として計上する

- 根拠資料を領収書と一緒にファイリングして保管する(5分)

- [コツ]: 実際の使用時間・使用頻度の記録に基づいた比率設定を採用すると税務調査での説明力が高まります。

- [なぜ効くのか]: 税務調査では「合理的根拠があるか」が問われます。丸め比率は恣意的に見られやすく、指摘対象になりやすい。使用記録という客観的証拠があれば「誠実な処理」と判断される確率が上がり、追徴課税リスクが下がります。自宅兼事務所の経費按分については自宅兼事務所の節税・按分方法も参照してください。

- [注意点]: 按分比率を高く設定しすぎると、私用部分を経費計上しているとみなされるリスクがあります。実態と乖離した比率設定は避けてください。

- [最初の一歩]: 過去1週間の仕事時間と私用時間を記録し、事業使用割合を計算する(15分)

ハック4: 3年目の簿価ゼロ確認を決算前チェックに組み込む

- [対象]: 複数の一括償却資産を保有するフリーランス・個人事業主

- [効果]: 簿価ゼロ確認漏れによる過大計上を防ぎ、正確な決算書作成時間を30分短縮

- [導入時間]: 【導入時間】低(毎年決算前15分)

- [見込める効果]: 効果:中程度

- [手順]:

- 固定資産台帳で「取得年度が3年前」の一括償却資産を抽出する(3分)

- 当期の償却後残高がゼロになっているか確認する(3分)

- ゼロになっていない場合は差額の仕訳を追加計上する(4分)

- 確認済みの資産に「償却完了」フラグをつけて台帳を更新する(2分)

- 翌年の固定資産台帳から対象資産を除外または非表示にする(3分)

- [コツ]: 会計ソフトの設定ミスや手動仕訳漏れで残高が残るケースが約20%存在するため、決算前に手動確認が必要です。

- [なぜ効くのか]: 自動仕訳は設定ミスがあると正しく機能しません。残高が残ったまま申告すると資産の過大計上となり、税額計算に影響します。決算前チェックという人間の目による確認を組み込むことで、ソフトのエラーを補完する二重構造が機能します。

- [注意点]: 簿価ゼロになった資産を台帳から削除するのは会計処理的に問題ありませんが、税務調査で過去の処理を確認される場合に備え、台帳の過去データは5年間保管してください。削除ではなく「非表示」または「完了済みフラグ」での管理を推奨します。

- [最初の一歩]: 固定資産台帳を開き、取得年が3年前の資産を検索して残高を確認する(5分)

ハック5: 税務調査に備えた領収書・台帳の一元管理を仕組み化

- [対象]: 税務調査への備えを強化したいフリーランス・個人事業主

- [効果]: 調査対応書類の準備時間を平均2時間から30分以内に短縮

- [導入時間]: 【導入時間】中(初回整備45分)

- [見込める効果]: 【見込める効果】高

- [手順]:

- 一括償却資産ごとにフォルダ(物理またはクラウド)を作成する(10分)

- 領収書・見積書・納品書・固定資産台帳の印刷を同フォルダに格納する(15分)

- フォルダ名を「資産名_取得年月_取得価額」の形式で統一する(5分)

- 毎年の決算仕訳(減価償却費の計上記録)も同フォルダにPDFで保存する(10分)

- 廃棄時は廃棄証明書や写真を追加し、「廃棄済み・均等償却継続中」と記録する(5分)

- [コツ]: 領収書・台帳・仕訳記録・廃棄証拠の4点セットが揃って初めて調査に耐えられる状態になります。

- [なぜ効くのか]: 税務調査では資産の実在確認・取得価額の正確性・償却処理の一貫性の3点が確認されます。1点でも欠けると追加資料の提出が求められ、対応コストが増大します。4点セットを一元管理することで、調査担当者への説明が数分で完了します。領収書の管理や紛失時の対処法については領収書を紛失した場合の対応も参照してください。

- [注意点]: クラウドストレージのみに保管している場合、サービス終了やアカウント削除でデータが消滅するリスクがあります。重要書類は必ずローカルバックアップを別途確保してください。

- [最初の一歩]: 過去に購入した10万円以上の資産の領収書を1枚取り出し、固定資産台帳の登録内容と金額・日付が一致しているか確認する(5分)

CHECK

-> 固定資産台帳と領収書を照合し、一括償却資産として登録済みの資産に関連書類(領収書・台帳・仕訳記録)が揃っているか確認する(20分)

よくある質問

Q: freeeで一括償却資産を登録する際の「耐用年数」はどう設定しますか?

A: freeeでは「一括償却資産」を選択すると自動的に3年で均等償却される設定になります。耐用年数の手動入力は不要です。勘定科目を「一括償却資産」に設定することが最重要です。

Q: 税務調査ではどのような書類を求められますか?

A: 主に①購入時の領収書・請求書、②固定資産台帳(取得価額・取得日・使用状況)、③減価償却費の仕訳記録、④廃棄済み資産の除却証明・写真の4点です。事前に一元管理しておくと対応時間を大幅に短縮できます。

覚えておくこと

取得年度に自動仕訳設定を完了する

年2回の棚卸しで固定資産台帳と実物を照合する

領収書・台帳・仕訳記録・廃棄証拠の4点セットを一元管理する

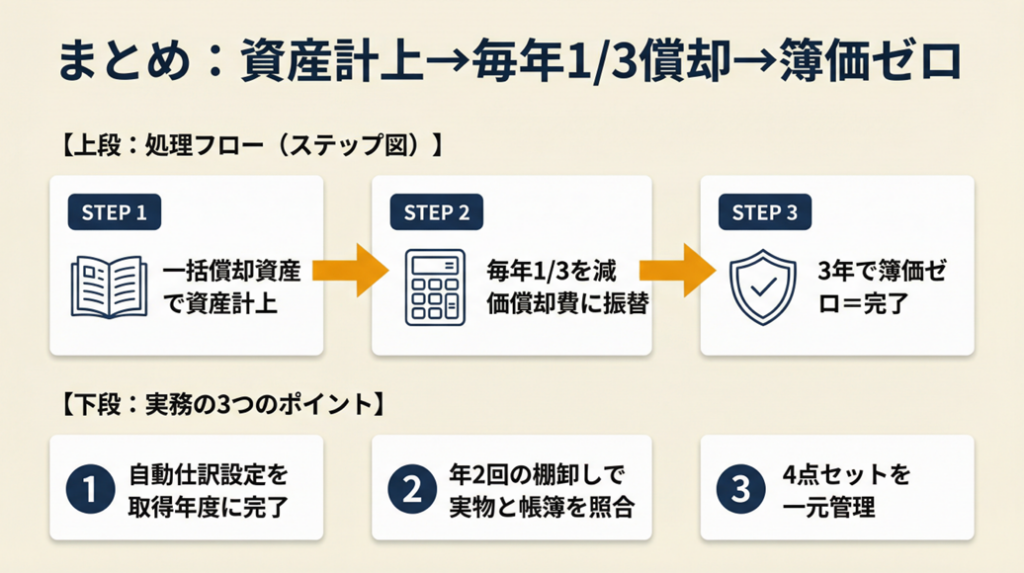

一括償却資産を正しく使う:3年均等で節税と申告を効率化

一括償却資産の処理は「取得時に一括償却資産で資産計上→毎年1/3を減価償却費に振替→3年で簿価ゼロ」という一貫した流れです。少額減価償却資産との違いは「申告資格・経費化タイミング・償却資産税の有無」の3点で判断できます。会計ソフトの自動仕訳設定と年2回の棚卸しを組み合わせれば、処理漏れによる修正申告リスクをほぼゼロにできます。

また、一括償却資産は廃棄・売却後も3年間の均等償却ルールが継続適用される点が通常の固定資産と異なります。この特性を正しく理解して処理することが、実務上のミスを防ぐためのポイントです。

本記事のチェックリストを活用して、今年の確定申告から正確な処理を習慣にしてください。疑問が生じた場合は、税理士や税務署の無料相談窓口に早めに相談してください。税務に不安を感じる場合は税理士への依頼タイミングと選び方を参照してください。

| 状況 | 次の一歩 | 所要時間 |

| 今期初めて一括償却資産を処理する | 会計ソフトの固定資産台帳を開き「一括償却資産」で新規登録する | 15分 |

| 過去の登録漏れが不安な方 | 過去2〜3年の領収書と固定資産台帳を照合し、未登録資産がないか確認する | 30分 |

| 廃棄した資産がある方 | 廃棄後も3年間の均等償却ルールが継続する点を確認し、会計ソフト上での処理を確認する | 15分 |

| 制度選択で迷っている方 | 本記事の診断フロー(3分)を実施し、税理士に最終確認を依頼する | 30分 |

一括償却資産 やり方に関するよくある質問

Q: 一括償却資産と少額減価償却資産は同時に使えますか?

A: 資産ごとに選択できます。10万円以上20万円未満の資産を一括償却として処理しつつ、別の20万円以上30万円未満の資産を少額減価償却資産の特例(青色申告者のみ)で処理することも可能です。ただし同一資産について両方の特例を同時に適用することはできません。

Q: 3年途中で事業を廃止した場合、残りの償却費はどうなりますか?

A: 廃業年度の確定申告で残存簿価の全額を必要経費として一括計上できます。廃業時は事業廃止届の提出とあわせて、会計ソフト上でも処理を完了させてください。