この記事でわかること

- 銀行・ノンバンク・公的融資の金利差は年1〜18%、目的で選ぶ

- 審査落ちの原因TOP3と対策を3分で自己診断できる

- CIC開示申請から公庫相談まで、今日できる具体的行動がわかる

個人事業主でも利用できるビジネスローンは、銀行系・ノンバンク系・公的融資の3タイプに整理できます。貸金業法の総量規制・上限金利規制が定める通り「必ず借りれる」ローンは存在せず、100%審査に通る商品はありません。この記事では、タイプ別の違い・審査基準・通過率を高める準備を、2026年3月時点の情報をもとに解説します。

この記事の結論

個人事業主がビジネスローンを賢く使うには、金利とハードルのトレードオフを理解することが先決です。低金利の日本政策金融公庫(基準金利1〜3%台)は審査に2〜3週間かかる一方、ノンバンク系は最短即日融資が可能ですが金利は最大18%前後に達します。「審査が甘い」と宣伝する業者ほど金利コストが高く多重債務リスクが生じやすいため、自分の状況に合ったタイプを選ぶことが資金繰りを守る第一歩です。

今日やるべき1つ

信用情報機関(CICまたはJICC)にインターネットで開示申請し、延滞・事故歴の有無を確認してください(所要30分・手数料500円)。信用情報に問題がなければ、すべての選択肢が開かれています。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 銀行・公庫・ノンバンクの違いを知りたい | 個人事業主ビジネスローンは3タイプで使い分け | 5分 |

| 自分が審査に通るか診断したい | 個人事業主ビジネスローンの審査を3分で診断 | 3分 |

| 審査通過率を上げる具体的な準備を知りたい | 個人事業主ビジネスローンの審査通過は5準備で決まる | 7分 |

| 開業1年未満・赤字でも使える方法を知りたい | 個人事業主ビジネスローンは状況別に3選択肢 | 5分 |

| 危険な業者の見分け方を知りたい | 個人事業主ビジネスローンは「審査甘い」広告に3つの危険 | 4分 |

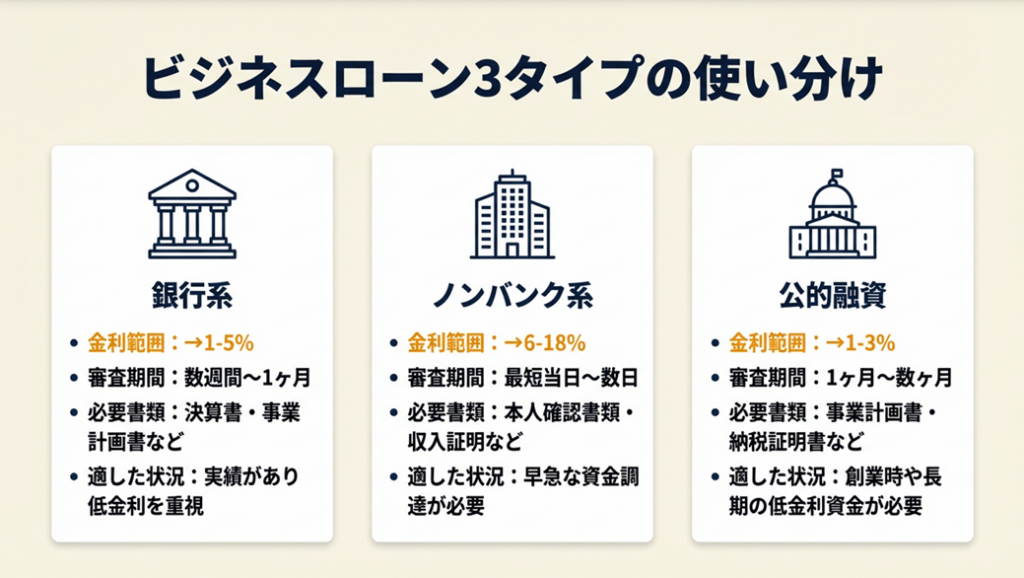

個人事業主ビジネスローンは3タイプで使い分け

「どのローンを選べばいいか」と迷う方は多いのではないでしょうか。銀行・ノンバンク・公的融資の3タイプは、金利・審査スピード・必要書類の3点で大きく異なります。

銀行系ビジネスローンは金利1〜5%台が強み

銀行系ビジネスローン(地方銀行・ネット銀行を含む)の最大の強みは金利の低さです。たとえばPayPay銀行の個人事業主向けビジネスローンは月々の返済負担が抑えられる設計で、東京スター銀行のスタービジネスカードローンは最長10年の長期返済が可能です。審査では直近1〜2期分の確定申告書・売上の安定性・税金の納付状況が厳しくチェックされ、結果が出るまで1週間以上かかります。開業1年未満の場合は申込条件を満たせない商品も多いため、事業実績が積み上がってから検討してください。銀行系は「余裕を持った低コスト調達」に向き、「今日明日の緊急資金」には向きません。

ノンバンク系は最短即日でも金利は年12〜18%

ノンバンク系事業者ローン(AGビジネスサポート・セゾンファンデックスなど)は、独自の審査基準を持ち、赤字決算や開業間もない段階でも融資の可能性があります。申込から最短即日で入金されるケースもあり、急な運転資金の不足に対応しやすい点が利点です。ただし、金利は最大年18%前後に設定されることが多く、100万円を12ヶ月で返済する場合の利息は概算で約10〜11万円に上ります。返済月額・総利息・返済期間を事前にシミュレーションした上で利用するかどうかを判断してください。また、貸金業者が提供するノンバンク系ローンは貸金業法の総量規制・上限金利規制の対象となり、利息制限法の上限金利(借入額に応じ年15〜20%)が適用されます。

フリーランスの資金繰りをサポート|活用すべきローンの種類と審査通過のポイントを解説

公的融資は金利1〜3%台だが審査に2〜3週間

日本政策金融公庫(国民生活事業)は国が100%出資する政策金融機関で、融資先の約9割が従業者9名以下の小規模事業者です。新規開業・スタートアップ支援資金(旧:新規開業資金)は事業開始後おおむね7年以内を対象とし、融資上限7,200万円・基準金利は概ね年1〜3%台と民間より低コストです。申請から融資決定まで平均2〜3週間かかり、確定申告書(2期分)・事業計画書・納税証明書などの書類準備が必要です。手続きが難しそうで踏み出せない方も多いかもしれませんが、公庫は個人事業主でも利用できる制度を複数用意しており、まずは事業資金相談ダイヤルへの電話相談(無料)から始める方法があります。

| 比較軸 | 銀行系 | ノンバンク系 | 日本政策金融公庫 |

| 金利目安 | 年1〜6%前後 | 年6〜18%前後 | 年1〜3%台 |

| 審査スピード | 数日〜2週間 | 最短即日〜数日 | 2〜3週間 |

| 確定申告書 | 2期分が目安 | 不要〜1期分 | 2期分が目安 |

| 開業直後の利用 | ほぼ困難 | 可能性あり | 制度によって対応 |

| 向いているケース | 安定した事業者の低コスト調達 | 急ぎ・赤字・開業間もない | 低金利・中長期の設備・運転資金 |

開業1年未満でビジネスローンを活用したいなら、日本政策金融公庫への相談から先に進めた方が結果として融資までのスピードが上がるという報告があります。

CHECK

-> 3タイプのうち自分の事業フェーズ(開業年数・急ぎ度・金利許容度)を確認し、最も近いタイプを1つ選んでください(5分)

よくある質問

Q: 商工ローンとビジネスローンは何が違いますか?

A: 商工ローンはかつて高金利・強引な取り立てで社会問題化した事業者向け貸付の総称です。現在は貸金業法の規制強化によりグレーゾーン金利が廃止され、上限金利は利息制限法の範囲内に限定されています。現代のノンバンク系ビジネスローンは法規制の枠内で運営されていますが、契約前に貸金業登録番号の確認と金融庁の登録貸金業者情報検索サービスでの照合を必ず行ってください。

Q: 個人カードローンで事業資金を借りてもよいですか?

A: 個人向けカードローンの多くは約款で「事業目的での利用不可」と定めています。この条件に違反すると一括返済を求められるリスクがあります。事業資金には必ず事業者向けのビジネスローン・事業者ローンを選んでください。

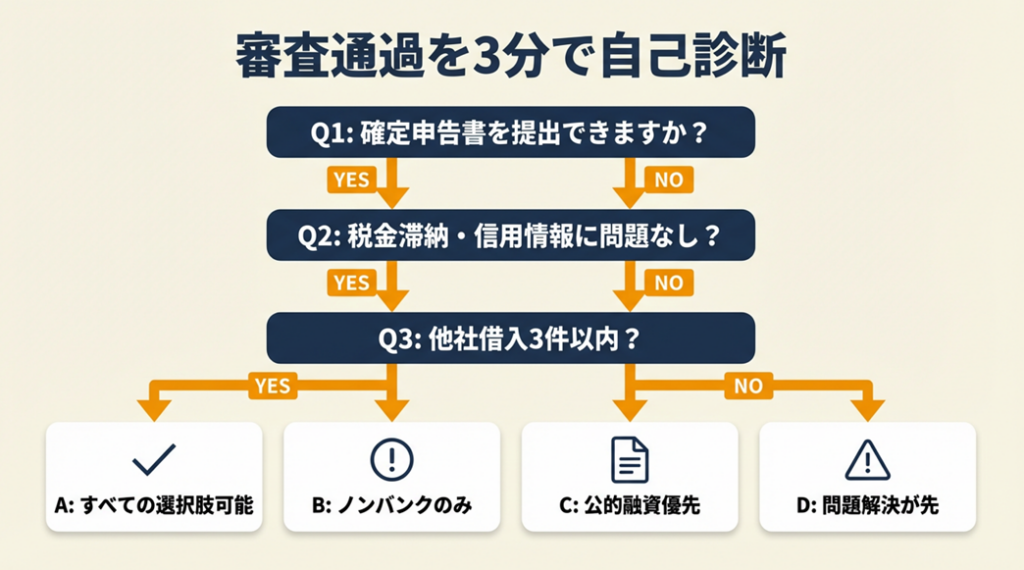

個人事業主ビジネスローンの審査を3分で診断

「自分のケースは審査に通りそうか」と迷う方は多いのではないでしょうか。以下の3つの質問で、まずどのタイプに相談すべきかを確認できます。

Q1: 直近1〜2年分の確定申告書(青色申告決算書/収支内訳書含む)を提出できますか?

- Yes → Q2へ

- No(開業1年未満または未申告) → パターンC(公的融資または一部ノンバンクへ)

Q2: 税金・社会保険料の滞納はなく、かつ信用情報(CIC/JICC)に延滞・事故歴がありませんか?

- Yes → Q3へ

- No(滞納あり・事故歴あり) → パターンD(滞納を先に解消。回復まで1〜5年待機が必要)

Q3: 現在の他社借入件数は3件以内で、返済残高が月収の3ヶ月分以内ですか?

- Yes → パターンA(銀行系・公的融資・ノンバンクすべてを比較)

- No(多重借入あり) → パターンB(ノンバンク系に限定し少額から検討、またはファクタリング)

パターンA: 幅広い選択肢あり

確定申告書・信用情報・借入状況のすべてが良好です。日本政策金融公庫または銀行系を第一候補に、低金利での調達を目指してください。急ぎの場合のみノンバンクを検討してください。

パターンB: ノンバンク少額から

他社借入が多い状態での新規借入は多重債務に発展するリスクがあります。まずは現在の借入の整理を優先し、月返済額が売上の20%以内になるよう計画を立てた上で少額から試みてください。

パターンC: 公的融資が第一選択

開業1年未満・未申告の場合は、事業計画書で勝負できる日本政策金融公庫への相談が最も現実的な選択肢です。一部のノンバンクも開業直後に対応していますが、金利は高くなります。

パターンD: まず滞納・事故歴を解消

税金の滞納は審査で最もマイナスに作用し、信用情報の事故歴は登録から原則5〜7年間残ります。この期間中は新規借入が困難なため、財務改善に取り組んでください。

CHECK

-> 自分のパターンを確認し、最初にアプローチすべき金融機関を1つに絞ってください(3分)

よくある質問

Q: 開業前でもビジネスローンは借りられますか?

A: 大半のビジネスローンは事業実績の確認が必要なため、開業前は対象外となります。開業前・開業直後の資金調達は、日本政策金融公庫の新規開業・スタートアップ支援資金または自治体の制度融資が現実的です。

Q: 赤字決算でもビジネスローンを利用できますか?

A: 銀行系ではほぼ困難ですが、ノンバンク系では赤字でも独自審査で対応するケースがあります。一時的な赤字か継続的な赤字かで評価が変わります。現在の入出金が安定していれば評価される余地があります。

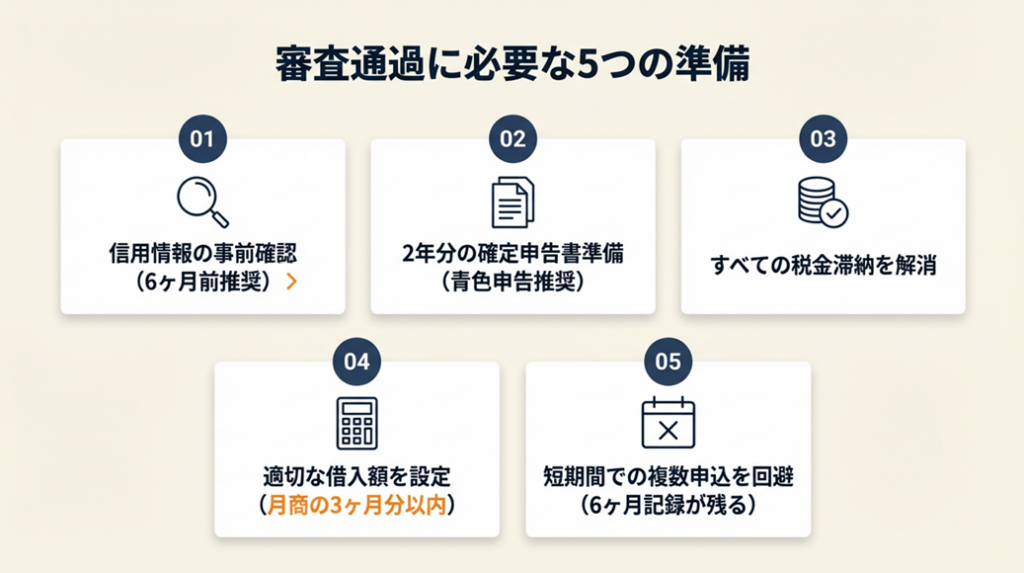

個人事業主ビジネスローンの審査通過は5準備で決まる

「どうすれば審査に通りやすくなるか」は、個人事業主共通の課題ですよね。審査の可否は申し込む前の準備で大きく変わります。

審査6ヶ月前から信用情報を確認しておく

多くの個人事業主が見落としがちな盲点が、申し込む「前」の信用情報の確認です。クレジットカードの支払い・携帯端末の分割払い・過去のローンの延滞歴はすべてCIC・JICCに記録されており、金融機関の審査で参照されます。JICC(日本信用情報機構)やCICにはインターネットでの開示申請(各500円)が可能で、自分の記録を事前に確認することで、不意打ちの審査落ちを防げます。延滞歴の登録期間は概ね5年(債務整理・破産は5〜7年)なので、事故歴がある場合は回復タイミングを確認した上で申込時期を計画してください。

フリーランスの「年収」の正しい答え方|クレカ・ローン・賃貸で失敗しない基準と証明方法

確定申告書は2期分・青色申告で準備する

銀行系・公的融資の審査では、直近1〜2期分の確定申告書(青色申告の場合は青色申告決算書、白色の場合は収支内訳書を含む)の提出が求められます。ポイントは「過去の赤字で戦わず、現在と未来の収益力で返済能力を示す」戦略です。売上が回復傾向にある場合は、月次の売上推移・入出金データ・主要取引先との契約書を補足書類として添付することで、確定申告書の数字だけでは伝わらない事業の実態を示せます。青色申告は白色申告より帳簿の信頼性が高く評価される傾向があるため、まだ白色申告の場合は切り替えを検討してください。

確定申告は青色申告・白色申告どちらがいい?|フリーランスに最適な選択と申告の際の注意点

税金・社会保険の滞納は最優先で解消する

税金や国民健康保険料の滞納があると、ほぼすべての金融機関で審査落ちになります。公庫の審査でも信用情報機関の照会と合わせて税金の納付状況が確認されます。納税証明書(その1・その2)の取得には最寄りの税務署への申請が必要ですが、e-Taxからも電子申請が可能です。滞納がある場合は、まず税務署・市区町村の窓口に分割納付の相談をすることが先決です。「どうせ借りれない」と諦めず、滞納解消後に改めて申込む方が審査通過の可能性は格段に高まります。

借入希望額を実態に合わせて低めに設定する

返済能力に対して借入希望額が高すぎると、審査で「過剰借入リスクあり」と判断されます。無担保ビジネスローンで50万〜1,000万円が上限の目安ですが、初回融資では設定上限より低い金額から始める方が通過しやすい傾向があります。返済月額の目安は月商(月の売上)の20〜30%以内に収めることが、資金繰りを崩さないための実務ルールです。審査後に増額を依頼できる商品もあるため、まずは小さく借りて信用実績を積む戦略が有効です。

短期間での複数申込は信用情報に6ヶ月残る

「1社で落ちたから次へ」と立て続けに申し込む行為は、信用情報に「多重申込」として6ヶ月間記録され、審査がどんどん通りにくくなる負のスパイラルを引き起こします。1度落ちた場合は落ちた原因を分析し(信用情報・税金滞納・申込条件の不一致など)、対策を講じた上で次の申込先を選ぶことが重要です。

ビジネスローン審査落ちから再チャレンジした事業者の報告によると、複数社に一気に申し込んで6ヶ月間どこにも通らない状態に陥ったケースも確認されています。申込は1〜2社に絞り、結果を確認してから次を検討してください。

CHECK

-> 信用情報の開示申請(CICまたはJICC)・確定申告書2期分の準備状況・税金納付証明書の取得を今週中に確認してください(合計60分)

よくある質問

Q: 審査に通りやすくするために事業計画書は必要ですか?

A: 公的融資(日本政策金融公庫)では創業計画書・企業概要書の提出が原則必要です。ノンバンク系の多くは事業計画書不要ですが、銀行の担当者に将来の収益見込みを口頭で説明できると審査の評価が上がります。個別の状況については各金融機関に事前相談することをおすすめします。

Q: 確定申告書がない(開業届を出したばかり)場合はどうすれば?

A: 確定申告書が提出できない開業直後の場合は、試算表・売上予測・入出金履歴・主要取引先との契約書で代替する方法があります。日本政策金融公庫では開業前・申告前でも申し込みが可能な制度もありますので、まずは公庫の無料相談窓口に問い合わせてください(日本政策金融公庫 国民生活事業の申込案内)。

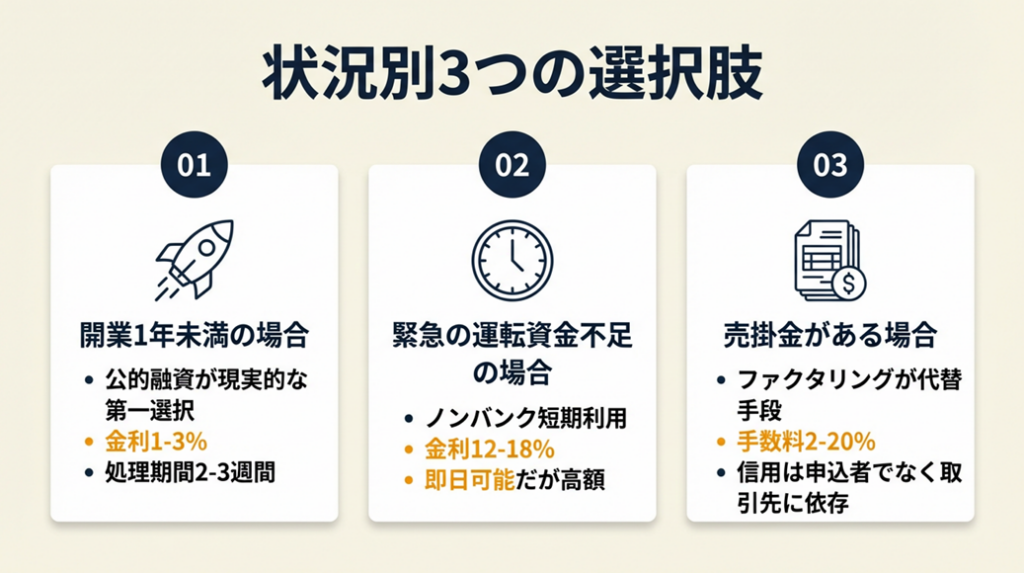

個人事業主ビジネスローンは状況別に3選択肢

資金繰りに困ったとき、どの選択肢が自分の状況に合うか判断できずに悩む方は少なくありません。状況ごとに使うべき選択肢は変わります。

開業1年未満は公的融資が現実的な第一選択

開業1年未満の場合、銀行系ビジネスローンは申込条件(決算書2期分など)を満たせないことがほとんどです。この段階での最有力候補は、日本政策金融公庫の新規開業・スタートアップ支援資金です。この制度は事業開始後おおむね7年以内を対象とし、融資限度額は最大7,200万円(うち運転資金4,800万円)、創業期は原則として無担保・無保証人での利用も可能です。申請には創業計画書(公庫所定書式)の作成が必要ですが、公庫の支店窓口で無料相談を受けながら作成できます。申請から融資まで平均2〜3週間かかるため、資金が底をつく前に余裕を持って相談することが肝心です。

フリーランスの開業資金はいくら?|自己資金・融資・補助金の活用法と必要な費用目安

急ぎの運転資金不足にはノンバンク系を短期で

急な仕入れ代金・外注費・税金の支払いが迫っている場合は、最短即日融資に対応したノンバンク系ビジネスローンが現実的です。ただし、年利12〜18%の金利負担は「短期で返す前提」でなければ、返済総額が膨らみます。300万円を年率18%で12ヶ月返済すると、総支払利息は概算で約30万円に上ります。急場しのぎに使い、安定収入が入り次第すぐに繰り上げ返済することを前提にした利用計画を立ててください。

フリーランスの資金繰り術|資金繰りの基本・調達手段・現金管理の実践法

売掛金・請求書があるならファクタリングも検討

ビジネスローンの審査に通りにくい状況でも、確定した売掛金・請求書があるなら「ファクタリング」という選択肢があります。ファクタリングは融資ではなく売掛債権の売買で、申込者自身の信用力より売掛先の信用力が評価されます。開業間もない・赤字決算・事業歴が浅いケースでも活用できる場合があります。手数料率は一般的に2〜20%前後と幅があり、ビジネスローンの金利より高くなることもあるため、コスト比較は必ず行ってください。

日本中小企業金融サポート機構によると、開業半年で銀行にもノンバンクにも断られたのちファクタリングで売掛金を早期回収し、資金ショートを乗り切ったというケースが報告されています。

「まだもらってないお金」でピンチを脱出!?今すぐ知りたいファクタリング入門

CHECK

-> 上記3つのうち自分の状況に合うものを1つ選び、今日中に問い合わせ先を1社特定してください(5分)

よくある質問

Q: 複数の借入がある場合はどうすればよいですか?

A: 返済月額の合計が月商の30%を超えている場合は、おまとめローンや任意整理で月返済額を下げることを先行させる方が長期的に安全です。

Q: 自治体の制度融資とは何ですか?

A: 都道府県・市区町村が信用保証協会と連携して提供する低利融資制度です。自治体ごとに条件や金利が異なりますが、個人事業主・フリーランスでも利用できる制度が多く用意されています。「〇〇都道府県 制度融資 個人事業主」で各自治体の産業振興担当窓口を検索してみてください。

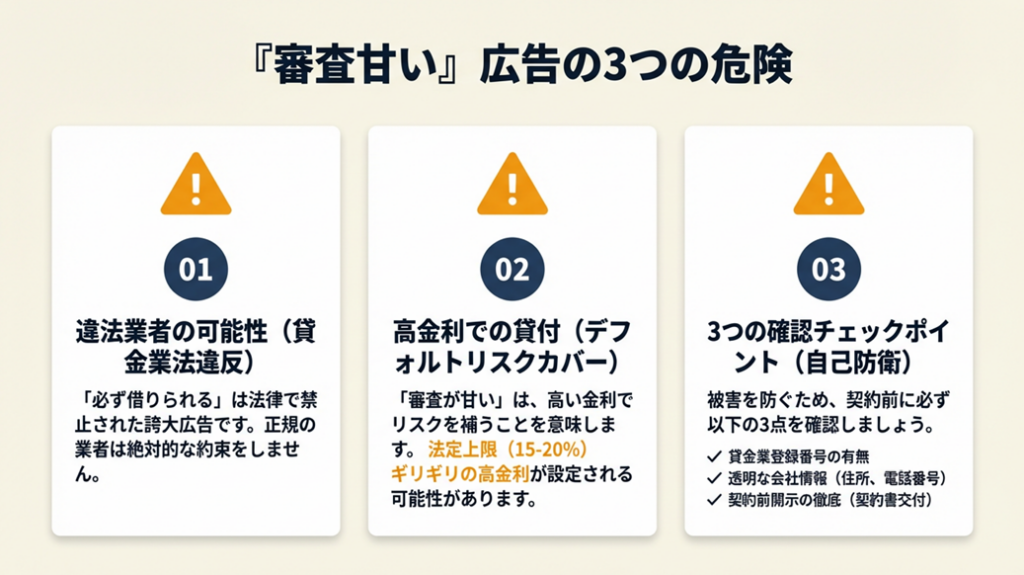

個人事業主ビジネスローンは「審査甘い」広告に3つの危険

「必ず借りれる」「審査甘い」といった広告を見かけると、藁にもすがる気持ちになることはあります。しかしこの種の広告には構造的な落とし穴があります。

「必ず借りれる」は貸金業法違反の疑いがある

貸金業法(金融庁)では、融資には必ず借入者の返済能力を確認する審査義務があります。「絶対に借りられる」を宣伝文句にしている業者はヤミ金業者と判断できるケースがあります。金融庁の登録貸金業者検索で登録番号が確認できない業者には絶対に近づいてはいけません。「100%審査に通るビジネスローン」は存在せず、存在すると主張する業者はすべて危険と考えてください。

節税しすぎたフリーランスが陥る”お金も信用も失う”最悪の結末とは?にも記載の通り、安易な融資に手を出すと信用力の回復に数年を要します。

「審査が甘い」は高金利のコストで成立している

「審査が甘い」ということは、貸倒れリスクを金利で回収するビジネスモデルを採用しているということです。貸金業法上、貸金業者は利息制限法(借入額に応じ年15〜20%)を上限とする規制を受けますが、法定上限ギリギリの高金利は長期借入で元本が減りにくく、資金繰りをかえって悪化させる危険があります。「審査基準が柔軟」なのは事実であっても、「審査がない」のとは全く違います。

3つのチェックリストで危険業者を見分ける

業者選びの際は以下を必ず確認してください。

- 貸金業登録番号の確認: 金融庁または都道府県の登録貸金業者情報検索で登録が確認できること

- 会社情報の透明性: 会社名・所在地・代表者名・電話番号がウェブサイトに明記されていること

- 契約前の重要事項説明: 金利・返済期間・遅延損害金・総返済額の書面交付が事前にあること

多重債務に陥ってしまった場合は、金融庁の多重債務相談窓口に相談してください。

CHECK

-> 検討中の業者の貸金業登録番号を金融庁サイトで確認してください(3分)

よくある質問

Q: 闇金に頼ってしまった場合はどうすればよいですか?

A: 返済を続ける必要はありません。ヤミ金融への返済は法的に無効とされるケースがあります。警察(110番)に今すぐ相談してください。自分一人で抱え込まず、早期に専門家を頼ることが解決への最短ルートです。

Q: 審査落ちした後にできることはありますか?

A: 審査落ちの主な原因は、信用情報の傷・税金滞納・多重申込・申込条件の不一致の4点に絞られます。落ちた理由を特定し、対策を講じた上で3〜6ヶ月後に再申請する方法が現実的です。借入以外の資金繰り改善策(入金サイト短縮・売掛金の回収強化・経費削減)も並行して検討してください。

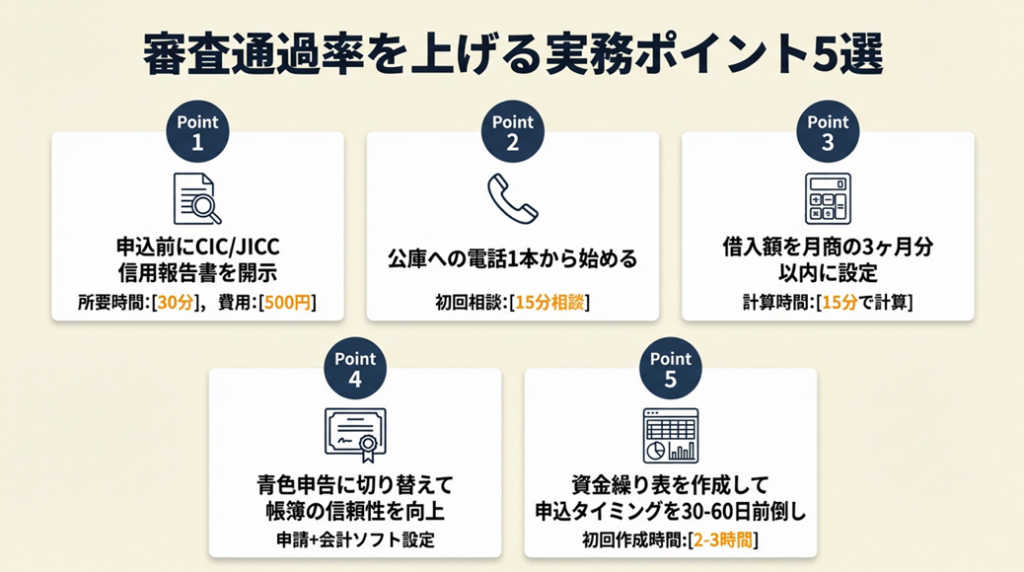

個人事業主ビジネスローンの審査通過は5準備で決まる(実務ポイント5選)

「審査に通るためのポイントを知りたい」という方のために、実務で効果の高い5つの手法を整理しました。

ポイント1: 申込前にCIC・JICC開示で審査落ち原因をゼロにする

- 対象: 過去にローン・クレジットで延滞や多重申込の心当たりがある個人事業主

- 効果: 不意打ちの審査落ちを防止し、申込の成功確率を最大化できる

- 導入時間: 低(インターネット開示1件につき30〜60分・手数料500円)

- 見込める効果: 高

- 手順:

- CIC(https://www.cic.co.jp)またはJICC(https://www.jicc.co.jp)の公式サイトでインターネット開示を申請(10分)

- 記録された延滞・申込履歴・債務整理歴を確認(15分)

- 延滞中のものがあれば即座に返済手続き(翌日〜1週間)

- 情報に誤りがある場合は各機関へ異議申立

- 申込から6ヶ月以内に複数申込の履歴がないことを確認した上で審査に臨む

- ポイント: 申込6ヶ月前には開示確認を行うことを最優先にしてください。開示申請自体は審査に影響しません。「開示申請=審査落ち」ではないため、避ける必要はありません。

- なぜ効くのか: 金融機関は申込と同時に信用情報を自動照会します。延滞歴がある場合は仮審査の段階でNGとなり本審査に進めない構造になっています。開示による事前把握こそが全体の成功率を左右する最上流の作業です。

- 注意点: 携帯端末の分割払いの口座振替失敗も記録対象です。気づかない延滞が残っているケースが意外と多くあります。「自分は大丈夫だろう」は確認しなくてよい理由にはなりません。

- 最初の一歩: 今日のうちにCICまたはJICC公式サイトへアクセスし開示申請を完了させてください(30分・500円)

ポイント2: 公庫への初回相談を「電話1本」から始めて融資へのハードルを下げる

- 対象: 日本政策金融公庫を検討しているが手続きが難しそうで踏み出せない個人事業主

- 効果: 最大7,200万円・年1〜3%台の公的融資への道が開ける

- 導入時間: 低(初回電話相談10〜15分)

- 見込める効果: 高

- 手順:

- 公庫の事業資金相談ダイヤル(0120-154-505)に電話し、創業融資の概要を確認(15分)

- 最寄りの支店に窓口相談の予約を入れる(当日〜1週間後)

- 担当者から指定された書式で創業計画書・企業概要書を作成(3〜5時間)

- 必要書類(確定申告書・納税証明書・本人確認書類)を揃えてインターネットまたは窓口で申請

- 申請から2〜3週間後に審査結果を受け取り、融資契約

- ポイント: まず「電話1本で不安を解消してから書類を準備する」方が圧倒的にスムーズに進みます。公庫の担当者は書類の作り方も丁寧に案内してくれるため、準備不足のまま相談に行くことを恥ずかしがる必要は一切ありません。

- なぜ効くのか: 公庫への申請を躊躇させる最大の要因は「手続きの複雑さへの不安」です。しかし実際には公庫は政策金融機関として小規模事業者を支援する使命を持っており、担当者は融資を通じて事業者の成功を助けることを職務としています。相談することで状況が悪化することはありません。

- 注意点: 審査結果は申請内容と担当者の総合判断で決まり、相談したからといって必ず融資が実行されるわけではありません。創業計画書の内訳(資金使途・収支見込み)は現実的な根拠に基づいて記載してください。

- 最初の一歩: 今日、公庫の事業資金相談ダイヤル(0120-154-505)に電話し「創業・開業資金について相談したい」と告げてください(15分)

ポイント3: 申込金額を月商の3ヶ月分以内に設定して審査通過率を上げる

- 対象: 借入希望額を漠然と「できるだけ多く」と考えている個人事業主

- 効果: 同じ属性・信用情報でも審査通過率が高まりやすくなる

- 導入時間: 低(計算・設定に15分)

- 見込める効果: 中

- 手順:

- 直近3ヶ月の平均月商を計算する(通帳や会計データから)

- 月商の2〜3ヶ月分(月商が50万円なら100〜150万円)を上限に借入希望額を設定

- 返済月額が月商の20%以内に収まるか確認(月商50万円なら月返済10万円以内)

- 月返済10万円を超える場合は借入額か返済期間を調整する

- 設定した金額で申込書を記入し、資金使途(仕入れ費・外注費・設備費など)を具体的に記載する

- ポイント: 少額融資から始めて信用実績を積み、半年後に増額を申請する2段階戦略が個人事業主には向いています。初回融資は少額で通り、増額を依頼する方がトータルの調達額を最大化できます。

- なぜ効くのか: 金融機関は「貸した金が返ってくるか」を最優先に判断します。申込金額が事業の規模(月商)に対して不釣り合いに大きいと「返済能力に疑問」と判定されるリスクが上がります。月商比率を意識した金額設定は、審査担当者に「計画的に借りようとしている」という印象を与えます。

- 注意点: 少額融資の枠を確保することが目的であり、返済に余裕がない状態で借入を増やす必要はありません。「審査が通るから借りる」のではなく「事業に必要だから借りる」という原則を忘れないでください。

- 最初の一歩: 直近3ヶ月の月商平均を計算し、借入希望額をその2〜3ヶ月分以内に設定してください(15分)

ポイント4: 確定申告を青色申告に切り替え帳簿の信頼性を1段階上げる

- 対象: 現在白色申告で申告書の内容に根拠が少ないと感じている個人事業主

- 効果: 審査における書類の信頼性が向上し、銀行・公庫の評価が上がりやすくなる

- 導入時間: 中(青色申告の申請・会計ソフトの設定に3〜5時間)

- 見込める効果: 中

- 手順:

- 税務署に「青色申告承認申請書」を提出(翌年分から適用)

- freee会計・マネーフォワードクラウドなどのクラウド会計ソフトを導入し日次入力を開始(2〜3時間)

- 毎月の売上・経費を月次で締め、試算表を出力できる状態を維持する

- 申告期限(3月15日)までに青色申告決算書・確定申告書を提出

- 翌年以降の融資申込時に青色申告決算書を含む申告書一式を提出書類として準備する

- ポイント: 青色申告は節税目的として紹介されることが多いですが、実際の現場では「書類の整合性・数値の信頼性が高いと評価されやすい」という融資審査上のメリットが見落とされています。白色申告の収支内訳書より、青色申告の複式簿記に基づく決算書の方が金融機関に説得力を持ちます。

- なぜ効くのか: 金融機関の審査担当者は、青色申告(複式簿記)の財務書類は白色申告(単式簿記)の収支内訳書より正確な数字が記録されていると実務上判断しやすいです。また、会計ソフトを活用していること自体が「帳簿管理ができている事業者」というシグナルとなります。

- 注意点: 青色申告への切り替えは申請翌年から有効です。来年の融資に備えて今年中に申請してください。会計ソフトなしで青色申告を維持しようとすることは負担が大きく、途中で挫折するリスクがあります。

- 最初の一歩: 今月中に税務署(または国税庁ウェブサイト)で「青色申告承認申請書」をダウンロードし、提出期限を確認してください(15分)

フリーランスこそ会計ソフトで経理作業を効率化|推奨ツール・導入後の効率的な会計業務の始め方

ポイント5: 借入前に資金繰り表を作り「申込タイミング」を前倒しする

- 対象: 資金が底をついてから「急いで借りなければ」という状態になりがちな個人事業主

- 効果: 資金ショートを30〜60日前に発見でき、余裕を持った申込が可能になる

- 導入時間: 中(初回作成2〜3時間、月次更新30分)

- 見込める効果: 高

- 手順:

- スプレッドシートに3ヶ月先までの月別「入金予定」と「支出予定」を一覧化する(2時間)

- 月末残高がマイナスになる月を特定し、「不足が発生する30〜60日前」を申込タイミングとして設定

- 設定したタイミングに合わせて申込先の選定・書類準備を開始する(最低2週間前から)

- 融資実行後は資金繰り表を月次で更新し、返済月額の変動に合わせて計画を修正する

- 借入残高が月商の6ヶ月分を超えないよう管理する

- ポイント: 「資金ショート寸前」になってから借入を検討するパターンが最も危険です。追い詰められた状態での申込は「急迫性あり=経営危機」と判断されやすく、審査通過率が下がります。余裕があるうちに借りておく方が条件が良いというのが金融実務の常識です。

- なぜ効くのか: 金融機関は「今この瞬間に切羽詰まっているか」を申込のタイミングや動機から読み取ります。余裕を持ったタイミングでの申込は、担当者から「計画的な経営者」として評価されやすく、金利交渉にも有利に働きます。資金繰り表は「融資の成否を決める申込タイミング」を制御できる唯一のツールです。

- 注意点: 資金繰り表はあくまで予測に基づく計画です。月商の2〜3ヶ月分の手元流動性(すぐ使える現金)を常に維持することを同時に意識してください。キャッシュが尽きてから資金繰り表を作っても手遅れになる場合があります。

- 最初の一歩: 今日、ExcelまたはスプレッドシートにAで来月・再来月・3ヶ月後の入出金を書き出してください(30分)

フリーランスの資金繰り術|資金繰りの基本・調達手段・現金管理の実践法

CHECK

-> 上記5つのポイントのうち今日すぐできるもの(CIC開示確認・月商計算・資金繰り表の着手)を1つ実行してください(30分)

よくある質問

Q: 税理士に相談するとビジネスローンの審査が有利になりますか?

A: 税理士が関与した決算書は信頼性が高いと評価される傾向があります。特に日本政策金融公庫や銀行系ビジネスローンでは、税理士署名入りの書類が心証を上げることがあります。また、認定支援機関(認定経営革新等支援機関)の支援を受けると、一部の公的融資でより有利な条件を引き出せる制度もあります。

Q: 商工会議所・商工会に相談するメリットは何ですか?

A: 商工会議所・商工会のマル経融資(小規模事業者経営改善資金)は、従業員20名以下(商業・サービス業は5名以下)の小規模事業者を対象に、日本政策金融公庫が低利で融資する制度です。商工会議所・商工会の経営指導員から推薦を受ける必要がありますが、無担保・無保証人での利用が可能で、個人事業主にとって利用しやすい制度の1つです。

個人事業主ビジネスローンを正しく使う:審査準備で資金調達を成功させる

個人事業主がビジネスローンを賢く活用するには「申込の前に自分の状態を整える」ことが最大の準備です。低金利の日本政策金融公庫・銀行系を狙うならば、確定申告書・信用情報・税金納付の3点を磨いてから臨むことで審査通過の可能性が格段に高まります。急ぎの場合のみノンバンク系を活用しつつ、金利コストを含めた総返済額を必ずシミュレーションする習慣を持ってください。「審査が甘い」「必ず借りれる」という宣伝文句は信頼できる判断材料ではなく、金融庁の登録貸金業者検索で業者の正規性を確認することは最低限のリスク管理です。

資金繰りに悩むことは、事業を継続する上で誰もが経験することです。まずは1つの行動を今日始めてください。信用情報の開示申請でも、公庫への電話相談でも、それが未来の選択肢を広げる第一歩になります。

| 状況 | 次の一歩 | 所要時間 |

| 今すぐ信用情報を確認したい | CIC/JICCでインターネット開示申請 | 30分・500円 |

| 公庫について詳しく知りたい | 公庫の事業資金相談ダイヤルに電話(0120-154-505) | 15分 |

| 急ぎの資金が必要 | ノンバンク系2社の金利・条件を比較し1社に絞る | 30分 |

| 審査落ちの原因を分析したい | 信用情報開示→税金納付状況の確認→申込条件の見直し | 1時間 |

個人事業主ビジネスローンに関するよくある質問

Q: ビジネスローンは総量規制の対象外ですか?

A: はい、ビジネスローン(事業者向けローン)は総量規制(年収の3分の1が上限)の対象外です。ただし、貸金業者(ノンバンク)からの借入には貸金業法の上限金利規制(利息制限法:借入額に応じ年15〜20%)が適用されます。銀行法に基づく銀行のビジネスローンとは法的根拠が異なるため、詳細は金融庁・貸金業法のキホンでご確認ください。

Q: 債務整理や自己破産の履歴があってもビジネスローンを利用できますか?

A: 債務整理(任意整理・個人再生・自己破産)の履歴は信用情報機関に原則5〜7年間登録されます。この期間中は一般的な金融機関でのビジネスローン利用は困難ですが、記録が消去された後は再度借入が可能になります。信用情報機関(JICCまたはCIC)への開示で現在の状況を確認してください。

Q: フリーランスでも確定申告1期分でビジネスローンに申し込めますか?

A: ノンバンク系や一部のネット銀行では、確定申告1期分または口座の入出金履歴で審査してくれる商品があります。申告書が1期のみの場合は、審査で事業の継続性を証明する補足資料(契約書・入金履歴・受注書)の添付が有効です。詳細は各金融機関の申込条件をご確認ください。