この記事でわかること

- 課税所得ベースの上限計算で上限超過リスクをゼロにする方法

- 確定申告書の記入は第一表・第二表の2か所だけで完了

- freee・マネーフォワードで仕訳を「事業主貸」1科目に統一する手順

個人事業主は確定申告が必須のため、ワンストップ特例は使えず確定申告で寄附金控除を申告します。総務省の制度では、自己負担2,000円を超えた部分が所得税・住民税から控除されますが、上限は課税所得に基づく住民税所得割額から算出します。計算方法・確定申告書の書き方・会計ソフト対応まで一気に解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主がふるさと納税で確実に控除を受けるには、「課税所得ベースの上限額把握→年末寄附→確定申告書への正しい記入」という3つのポイントを守ることが最短ルートです。会社員向け早見表をそのまま使うと上限を誤りやすく、青色申告特別控除(最大65万円)や社会保険料控除が入ると課税所得が下がるため上限も変わります。

今日やるべき1つ

住民税決定通知書(5〜6月に届く)を開き、「都道府県民税の税額控除前所得割額」と「市民税の税額控除前所得割額」を合計し、その20%を今年の目安上限として設定してください(3分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 上限額がわからない | 個人事業主の上限は課税所得から3ステップで算出 | 5分 |

| 確定申告書の書き方を知りたい | ふるさと納税の書き方は第一表・第二表の2か所 | 5分 |

| 会計ソフトへの入力方法を知りたい | ふるさと納税の仕訳は事業主貸の1択 | 3分 |

| 自分が対象かどうか判断したい | ふるさと納税の申告は4問で判定 | 3分 |

| 初めてで全体の流れを知りたい | 個人事業主の確定申告は5ステップで完了 | 10分 |

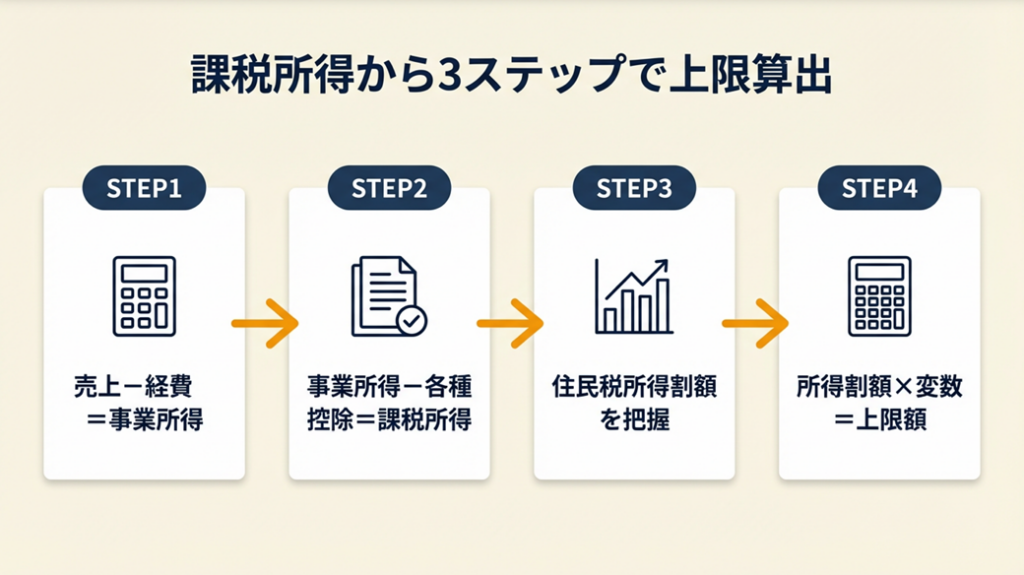

個人事業主の上限は課税所得から3ステップで算出

「会社員向けのシミュレーションをそのまま使っている」という方、多くいます。しかし個人事業主の場合、給与所得控除がない代わりに事業経費・青色申告特別控除・社会保険料控除など複数の控除が課税所得に影響するため、会社員向け早見表は誤差が出やすいのです。

課税所得の算出は売上から4段階

個人事業主のふるさと納税上限額を算出する基点は「課税所得」です。計算の流れは以下のとおりです。

① 事業所得 = 売上 − 経費(仕入・外注・通信費など)

② 課税所得 = 事業所得 − 各種控除(青色申告特別控除・社会保険料控除・基礎控除・その他)

青色申告で65万円控除を受ける場合、課税所得はその分だけ低くなります。売上600万円・経費200万円・各種控除200万円(うち青色65万円含む)なら課税所得は200万円です。同じ売上でも白色申告や経費の多寡で上限額は大きく異なります。

青色申告・白色申告の違いや控除の仕組みを把握した上で自分の課税所得を正確に計算すると、上限の誤算を防げます。

③ 住民税所得割額の把握

前年6月に届く住民税決定通知書に記載の「都道府県民税の税額控除前所得割額 + 市民税の税額控除前所得割額」の合計が住民税所得割額です。この2割程度が安全な上限の目安になります(総務省・ふるさと納税のしくみ)。

上限額の計算式と課税所得別の目安

正確な上限は次の計算式で求めます。

寄付可能上限額 = 住民税所得割額 × 課税所得に応じた変数 + 2,000円

| 課税所得 | 変数の目安 | 上限の目安(参考) |

| 〜195万円 | 23.559% | 住民税所得割額による |

| 195〜330万円 | 25.065% | 住民税所得割額×約25% |

| 330〜695万円 | 28.743% | 住民税所得割額×約29% |

| 695〜900万円 | 30.067% | 住民税所得割額×約30% |

| 900万円超〜 | 35.519%〜 | 住民税所得割額×約36% |

具体例として、課税所得300万円・住民税所得割額30万円の場合、寄付可能上限額は30万円 × 25.065% + 2,000円 ≒ 77,195円です(マネーフォワード クラウド確定申告・個人事業主のふるさと納税計算方法)。

個人事業主の上限計算で見落としがちな点

iDeCoや小規模企業共済掛金控除を適用すると課税所得がさらに下がり、ふるさと納税の上限も連動して低くなります。節税策を複数組み合わせた後で上限を計算し直さないと、実際には控除できる額を超えて寄附してしまいます。各控除を確定させた後で最終的な上限を計算してください。

また、売上ベースで上限を把握しようとするのは誤りです(弥生・個人事業主がふるさと納税をするメリット)。課税所得を使うことを必ず徹底してください。

個人事業主の節税全体について整理したい場合は、フリーランスの節税対策の全体像も参考になります。

CHECK

住民税決定通知書で「税額控除前所得割額」を確認し、2割を今年の目安上限として手帳やメモアプリに控えてください(5分)

よくある質問

Q: 個人事業主がふるさと納税の上限を会社員向け早見表で計算してはいけないのはなぜですか?

A: 会社員向け早見表は給与所得控除を前提に計算されています。個人事業主には給与所得控除がなく、青色申告特別控除や社会保険料控除の金額が人によって大きく異なるため、同じ年収でも課税所得に大きな差が生じます。弥生株式会社の解説によると、売上ベースと課税所得ベースでは控除上限額に乖離が生じることがあるため、必ず課税所得を基点に計算してください(弥生・個人事業主がふるさと納税をするメリット)。

Q: 青色申告特別控除(65万円)を使うとふるさと納税の上限はどう変わりますか?

A: 青色申告特別控除は課税所得を最大65万円引き下げます。課税所得が下がれば住民税所得割額も下がり、ふるさと納税の上限も低くなります。白色申告に比べると同じ売上・経費でも上限が下がる場合があります。なお、青色申告特別控除65万円はe-Tax申告もしくは電子帳簿保存が要件ですので、適用条件を必ず確認してください。

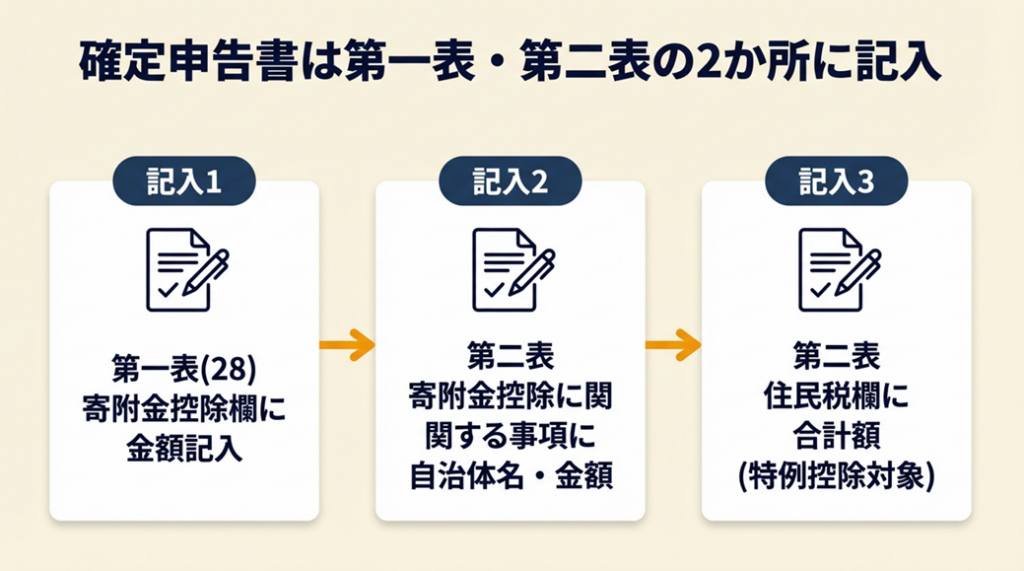

ふるさと納税の書き方は第一表・第二表の2か所

「確定申告書のどこに書けばいいか分からない」という声は多いですが、記入箇所は第一表と第二表の2か所のみです。会計ソフトを使えばほぼ自動で転記されますが、手書きや手動入力でも手順を知っておくと安心です。

第一表と第二表への記入手順

第一表(28)寄附金控除欄への記入

第一表の「所得から差し引かれる金額」の欄にある「(28)寄附金控除」に記入します。金額は「寄附金の合計額 − 2,000円」と「総所得金額等 × 40%」のいずれか少ない方です(国税庁・ふるさと納税(寄附金控除))。

第二表「寄附金控除に関する事項」への記入

第二表では「寄附先の名称等」欄に自治体名を、「寄附金」欄に寄附金額を記入します。複数の自治体に寄附した場合はそれぞれ記入してください。

第二表「住民税に関する事項」への記入

「都道府県、市区町村への寄附(特例控除対象)」欄に寄附金の合計額を記入します。この記入がないと住民税の特例控除が適用されないため、絶対に忘れないようにしてください(国税庁・ふるさと納税(寄附金控除))。

確定申告書の書き方の全体像を先に把握しておくと、ふるさと納税の記入箇所もスムーズに理解できます。

e-Tax利用時の証明書取り込み

e-Taxで申告する場合、ふるさと納税ポータルサイト(ふるさとチョイス・さとふるなど)から発行される「寄附金控除に関する証明書(XML形式)」をアップロードすると、金額が自動入力されます。マイナポータル連携に対応したポータルサイトなら、マイナンバーカードで一括取得も可能です(国税庁・寄附金控除に関する証明書等について)。

紙の寄附金受領証明書は5年間の保管義務があります。電子データ版を利用すれば保管の手間を大きく削減できます。

e-Taxのセットアップ手順については、e-Tax最新セットアップ完全ガイドで詳しく解説しています。

CHECK

寄附金受領証明書(または電子証明書データ)を1か所にまとめ、確定申告開始前に第二表の記入欄を確認してください(5分)

よくある質問

Q: 複数の自治体に寄附した場合、第二表の記入方法は?

A: 寄附先が複数ある場合は、第二表の「寄附金控除に関する事項」に各自治体をそれぞれ記入します。同一欄に収まりきらない場合は別紙を添付します。合計額を第一表(28)欄と住民税欄に記入することも忘れずに。電子申告(e-Tax)では自動入力・合算されるので入力ミスが減ります。

Q: ワンストップ特例を申請済みでも確定申告が必要なケースがありますか?

A: はい。個人事業主は確定申告が義務付けられているため、確定申告を行うとワンストップ特例申請は自動的に無効になります。確定申告書にワンストップ申請分も含めて全てのふるさと納税額を寄附金控除として記入し直す必要があります。これを忘れると控除が受けられません(国税庁・ふるさと納税(寄附金控除))。

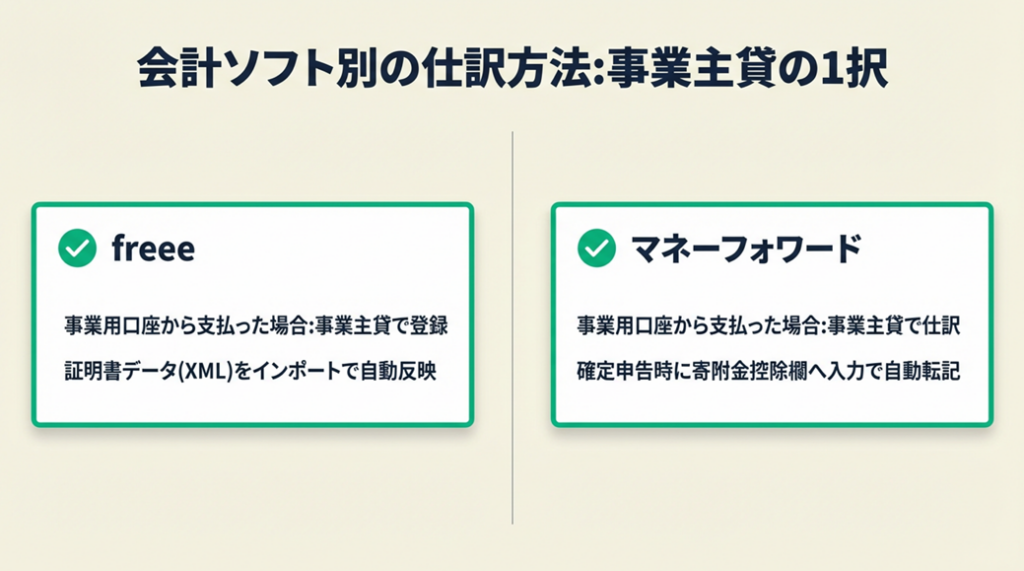

ふるさと納税の仕訳は事業主貸の1択

「経費に計上したほうがいいのでは?」と考える方もいますが、ふるさと納税は事業と直接関係しない個人の寄附であるため、経費計上は認められていません。事業用口座から支出した場合は必ず「事業主貸」で処理します。

freee・マネーフォワードでの登録方法

freeeの場合

freeeで事業用口座からふるさと納税を支払った場合、支出取引として「事業主貸」勘定で登録します。freeeの確定申告メニューから「ふるさと納税などの寄附をしましたか?」に「はい」を選択し、ポータルサイトの証明書データ(XML形式)をインポートすれば控除額が自動反映されます(freee・寄附金(特別)控除の内容を記入する)。

マネーフォワード クラウドの場合

マネーフォワードでも事業用口座から支払った場合は「事業主貸」で仕訳します。確定申告書類作成時に「寄附金控除」欄に証明書の金額を入力すれば、第一表・第二表への転記も自動で完了します(マネーフォワード クラウド・仕訳方法)。

会計ソフトの選び方や導入手順については、フリーランスの会計ソフト活用ガイドで詳しく解説しています。

仕訳例

事業用の普通預金口座から15,000円のふるさと納税を行った場合:

| 借方 | 金額 | 貸方 | 金額 |

| 事業主貸 | 15,000円 | 普通預金 | 15,000円 |

個人財布(プライベート口座)から支払った場合は帳簿への記入は不要で、確定申告書に金額を直接入力するだけです(freee・個人事業主がふるさと納税を仕訳する際の勘定科目)。

CHECK

freeeまたはマネーフォワードの確定申告メニューを開き、寄附金控除の入力欄に証明書データを取り込んでください(10分)

よくある質問

Q: ふるさと納税を経費計上してしまったらどうなりますか?

A: 事業経費として計上した場合、税務調査で指摘を受け修正申告が必要になります。所得税・住民税の寄附金控除は認められますが、経費としての損金算入は認められていません。事業用口座から支払った場合は必ず「事業主貸」で処理し、確定申告書の寄附金控除欄で正しく控除を受けてください(freee・個人事業主がふるさと納税をするメリット・デメリット)。

Q: 返礼品は確定申告で申告が必要ですか?

A: 返礼品の合計金額(時価相当)が年間50万円以下であれば、通常は申告不要です。50万円を超えた場合は一時所得として申告が必要になります。ふるさとチョイスの解説によれば、50万円超の場合は一時所得として課税対象になりますので注意してください(ふるさとチョイス・確定申告のやり方)。

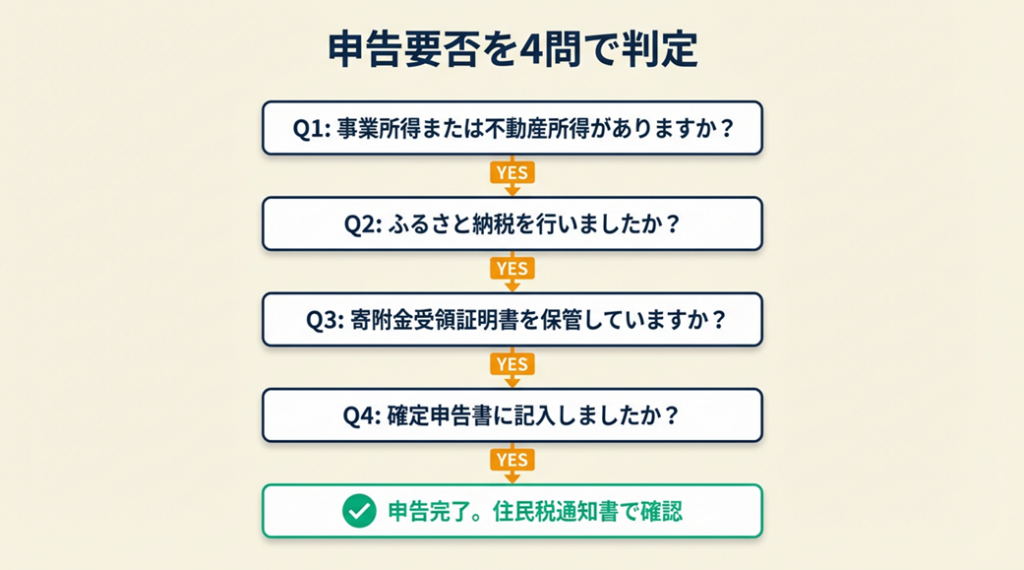

ふるさと納税の申告は4問で判定

「自分の状況がどれに当たるのか分からない」と迷う方向けに、3分以内で確認できる判定フローを用意しました。

Q1: 今年(1月〜12月)事業所得または不動産所得がありますか?

- Yes → Q2へ

- No(給与所得のみ) → ワンストップ特例制度が使える可能性があります。5自治体以内なら確定申告不要で申請可能です

Q2: 今年ふるさと納税を行いましたか(または行う予定ですか)?

- Yes → Q3へ

- No → 今年はふるさと納税の申告は不要です

Q3: ふるさと納税した際に自治体からの「寄附金受領証明書」を保管していますか?

- Yes → Q4へ

- No → 紛失した場合は寄附先自治体またはポータルサイトに連絡し再発行を依頼してください

Q4: 確定申告書の第一表(28)寄附金控除欄と第二表の2か所に金額を記入しましたか?

- Yes → 申告完了。翌年6月の住民税決定通知書で控除反映を確認してください

- No → 第一表・第二表の記入欄に寄附金控除を追記して提出または修正申告してください

診断結果はあくまで目安です。個別判断はフリーランスの確定申告ガイドを参照してください。

CHECK

手元の寄附金受領証明書を確認し、枚数と寄附先自治体名を一覧にメモしておいてください(5分)

よくある質問

Q: 年末に確定申告の期限(翌年3月15日)を超えてしまったらどうなりますか?

A: 期限内申告を逃した場合でも、ふるさと納税の寄附金控除は5年以内であれば更正の請求または期限後申告で適用できます。ただし、延滞税や加算税が発生する場合があります。修正申告の手順については修正申告のやり方5ステップを参照してください。

Q: 開業1年目で前年の住民税決定通知書がない場合、上限をどう計算しますか?

A: 前年の通知書がない場合は、今年の見込み課税所得から概算で計算します。売上見込みから経費・各種控除を差し引いた課税所得を推計し、「課税所得 × 10%(住民税所得割額概算) × 20%」を安全な上限の目安とする方法が使えます。誤差が生じやすいため、目安の80%程度に留めておくと安全です。

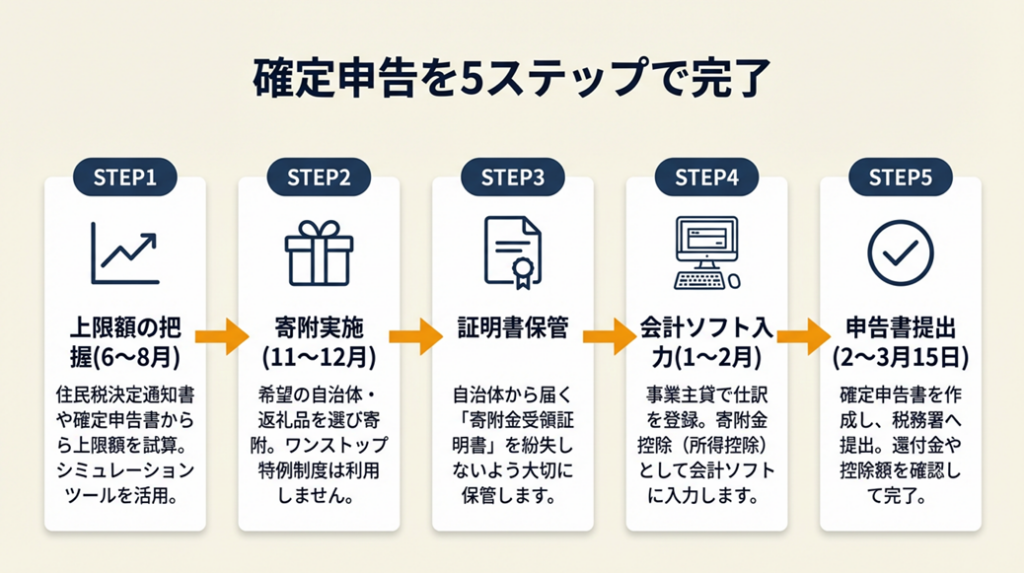

個人事業主の確定申告は5ステップで完了

「他にも覚えることが多くて、ふるさと納税まで手が回らない」という初めての方向けに、年間の流れを5ステップで整理します。ステップを分けて考えれば決して難しくありません。

ステップ1: 上限額の把握(6〜8月)

住民税決定通知書が届いたら、住民税所得割額を確認します。前年分がない開業1年目は見込み所得で概算します。「住民税所得割額の2割」を今年のふるさと納税の目安上限として把握してください(さとふる・自営業者の控除上限額について)。

住民税の仕組みや節税方法も合わせて確認すると、翌年の住民税通知書での答え合わせがよりスムーズになります。

ステップ2: ふるさと納税の実施(11〜12月が最適)

年間所得がある程度確定してくる11〜12月に寄附を行うと、実際の課税所得に近い数値で上限を把握できます。「上限の80〜90%程度」に留めておくと、年末の所得変動による上限超過リスクを防げます。なお、2025年10月以降はクレジットカードのポイント還元が対象外になる改正が実施されていますので注意が必要です。

ステップ3: 寄附金受領証明書の保管

自治体から郵送される「寄附金受領証明書」を紛失しないよう保管します。電子申告の場合はポータルサイトからXML形式の証明書データをダウンロードしておくと便利です。証明書は確定申告まで必ず保管してください(5年間の保管義務があります)。

電子書類の保存ルールについては、フリーランスの電子帳簿保存法対応で整理されています。

ステップ4: 会計ソフトへの入力(1〜2月)

freee・マネーフォワードなどの会計ソフトで、事業用口座から支払った分を「事業主貸」で登録します。プライベート口座から払った場合は帳簿入力は不要で、確定申告時の画面入力のみで対応できます。

ステップ5: 確定申告書への記入・提出(2〜3月15日)

第一表(28)寄附金控除欄と第二表の2か所に記入して提出します。e-Taxを使えば証明書データを自動反映でき、還付も2〜3週間程度で完了します。

確定申告の還付金がいつ届くかについては、確定申告の還付金はいつ届く?を参照してください。

CHECK

今年のふるさと納税予定額と住民税所得割額の2割を比較し、寄附ペースを11〜12月に集中させるかどうかスケジュールに書き込んでください(5分)

よくある質問

Q: 開業初年度でも上限を超えないようにするコツはありますか?

A: 開業1年目は前年(会社員期間)の所得も含めて計算される場合があります。前職の源泉徴収票を参考に、会社員期間の収入と個人事業の見込み所得を合算した上で上限を概算し、その80%程度を目安に寄附額を決めると安全です。各ポータルサイトのシミュレーションツールも活用してください(ふるさと納税はじめるバイブル・個人事業主向けシミュレーション)。

Q: 個人事業主でもふるさと納税の上限を増やす方法はありますか?

A: 課税所得が高いほど上限も上がります。ただし、iDeCoや小規模企業共済などの所得控除を増やすと逆に課税所得が下がり、上限も下がります。節税とふるさと納税のバランスを考える場合は、フリーランスの節税対策の全体像で優先順位を整理してください。

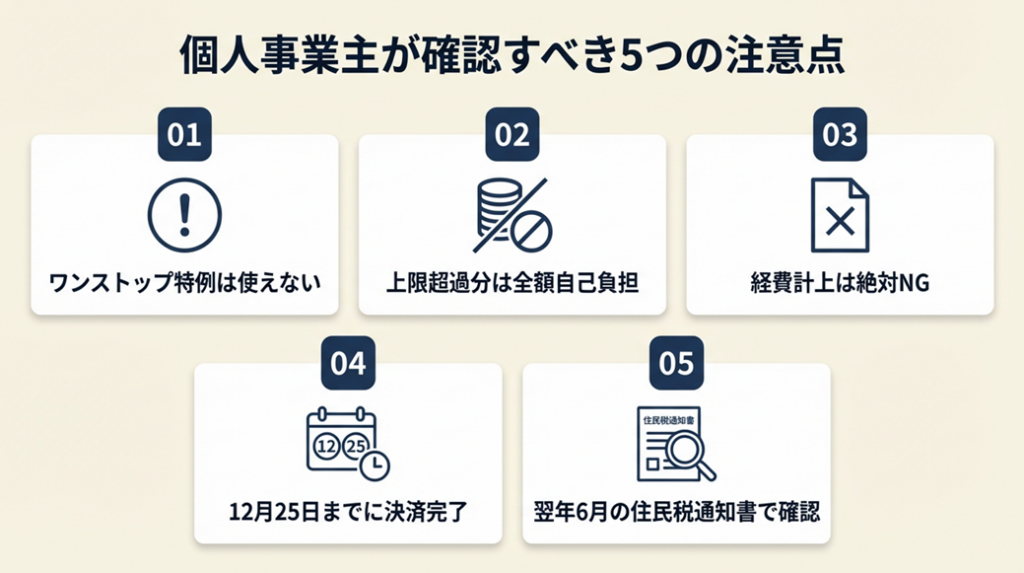

個人事業主が確認すべき5つの注意点

ふるさと納税に関心はあっても「自分に当てはまる注意点を整理したい」という方向けに、特にフリーランス・個人事業主に多い5つの注意点を確認してください。

ワンストップ特例は個人事業主に使えない

最も重要な注意点です。ワンストップ特例は「確定申告が不要な給与所得者」向けの制度です。個人事業主は確定申告が義務付けられているため対象外となります(国税庁・ふるさと納税(寄附金控除))。

仮にワンストップ特例申請書を提出していたとしても、確定申告を行うと申請は自動的に無効になります。確定申告書に全寄附先を記入し直す必要があります。

上限を超えた分は全額自己負担になる

控除限度額を超えた部分については、所得税と住民税の控除は受けられません。

年収や所得が下がった年に前年と同じ金額でふるさと納税を行うと、上限を超える場合があります。「前年と同じ額」という発想は危険です。毎年必ず上限を計算し直す習慣をつけてください。

上限超過が不安な方には「住民税所得割額の2割以内に留める」という方針が最も安全です(さとふる・自営業者の控除上限額)。

経費計上は絶対にNG

ふるさと納税は「所得控除(寄附金控除)」として確定申告で控除するものであり、事業経費としての計上はできません。誤って経費計上すると税務調査で指摘を受けるリスクがあります。

経費にできるもの・できないものの判断基準については、フリーランスの経費計上ガイドを参照してください。

年末の決済タイミングに注意

クレジットカードや振込の場合、申込日と決済日がズレることがあります。12月31日が期限ですが、年末年始に決済が間に合わなかったケースもあります。12月25日ごろまでに寄附を完了させておくと安全です。

翌年の住民税通知書で控除を必ず確認

ふるさと納税の確定申告後、翌年5〜6月に届く住民税決定通知書の「寄附金税額控除額」欄を確認してください。この欄に金額が記載されていれば、ふるさと納税の控除が正しく適用されています(ふるなび・住民税決定通知書の確認方法)。

CHECK

手元の確定申告書(下書き)でふるさと納税の記入欄2か所を確認し、住民税欄への記入漏れがないかチェックしてください(3分)

よくある質問

Q: 住民税通知書でふるさと納税の控除が反映されていない場合はどうすればよいですか?

A: まず確定申告書の第二表「住民税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」欄に寄附金額を記入しているかを確認してください。未記入の場合は更正の請求を行うことで控除を受けられます。更正の請求の手順は5年遡れる更正の請求の書き方で確認できます。

Q: 確定申告でふるさと納税を申告しなかった場合、後から申告できますか?

A: はい。寄附翌年から5年以内であれば、更正の請求によりふるさと納税の寄附金控除を遡って申告できます。源泉徴収票や寄附金受領証明書を準備の上、管轄の税務署に相談してください(ふるさとチョイス・確定申告)。

個人事業主の確定申告を5つの実務ハックで効率化

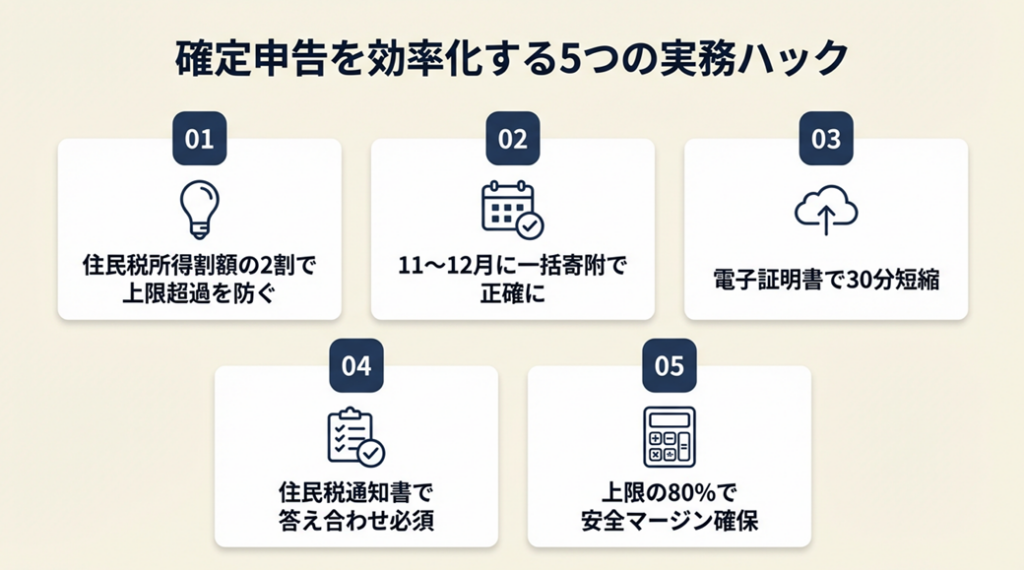

方法1: 住民税所得割額の「2割ルール」で上限超過を確実に防ぐ

- 【対象】: 所得が変動しやすい個人事業主・フリーランスで上限超過が不安な方

- 【効果】: 上限超過リスクを抑えながら控除枠の80〜90%を活用できる

- 【導入時間】: 低(3分)

- 【見込める効果】: 高

- 【手順】:

- 住民税決定通知書(6月到着)を開き、「税額控除前所得割額」を2か所合計する(2分)

- 合計額 × 20% = 今年の安全な上限額として手帳・メモアプリに記録する(1分)

- 年末(11〜12月)に今年の見込み課税所得で再計算し、2割から下がる場合は上限を引き下げる(5分)

- 【ポイント】: 「前年と同じ額を寄附すれば大丈夫」と考えがちですが、所得が下がった年に前年と同じ金額を寄附すると上限超過になるリスクがあります。「今年の見込み所得から2割を都度計算する」という習慣に切り替えると、毎年安心して控除枠を使い切れます。

- 【なぜ効くのか】: ふるさと納税の上限は「寄附を行う年の所得」で決まります。前年の通知書はあくまで参考値であり、今年の所得変動を反映していません。住民税所得割額の2割という基準は特例控除の上限計算式と整合しており、ほぼ全てのケースで超過を防げます。

- 【注意点】: iDeCoや小規模企業共済の掛金を増やした年は課税所得が下がり、住民税所得割額も下がります。通知書の金額をそのまま使えるという前提は持たないようにしてください。

- 【最初の一歩】: 住民税決定通知書を探して、今日中に住民税所得割額を計算してメモしてください(3分)

方法2: 年末11〜12月の「一括寄附法」で上限を正確に使い切る

- 【対象】: 所得が年によって変動するフリーランス・個人事業主で、無駄なく控除枠を使いたい方

- 【効果】: 上限超過リスクをほぼゼロにしながら、控除枠の95%以上を活用できる

- 【導入時間】: 低(5分)

- 【見込める効果】: 高

- 【手順】:

- 10〜11月に今年の概算課税所得(売上 − 経費 − 各種控除の見込み)を計算する(15分)

- 概算課税所得から上限額を試算し、「控えめな上限(目安の90%程度)」を確定させる(5分)

- 12月上旬〜25日の間に一括または複数回に分けて寄附を完了する(10分)

- 【ポイント】: 所得が年末まで確定しないため、1〜10月の段階での分散寄附は上限の読み違いリスクがあります。「11〜12月に課税所得を確認してから集中的に寄附する」方が実質的な控除枠の活用率が高くなります。

- 【なぜ効くのか】: 1〜10月の寄附は課税所得が確定していない段階での判断です。経費の追加計上や医療費控除の発生など、年末に控除が増えると課税所得が下がり、結果として上限を超えてしまうリスクがあります。年末に集中させることでこのリスクを排除できます。

- 【注意点】: 年末の決済タイミングに注意が必要です。クレジットカードの場合、申込が12月31日でも引き落としは翌年1月になる場合があります。原則として「決済完了日(入金日)が寄附年度」となるため、12月25日ごろを実質的な締め切りとして設定してください。やらなくていいこと:12月初旬から急いで全額を寄附する必要はありません。まず上限額を確定してから動く順番を守ってください。

- 【最初の一歩】: スマートフォンのカレンダーに「11月末:ふるさと納税上限計算」「12月20日:寄附完了」のリマインダーを登録してください(2分)

方法3: 証明書の電子管理で確定申告を30分短縮する

- 【対象】: 複数の自治体に寄附しており、書類管理が煩雑になっている方

- 【効果】: 証明書の収集・入力時間を平均30分程度削減できる

- 【導入時間】: 低(5分)

- 【見込める効果】: 中

- 【手順】:

- ふるさとチョイスまたはさとふる等で「寄附金控除に関する証明書(電子版)」の発行を申請する(3分)

- ダウンロードしたXML形式のデータをパソコンの「ふるさと納税」フォルダに保存する(2分)

- 確定申告時にfreee・マネーフォワード・e-Taxの証明書インポート機能でデータを読み込む(5分)

- 【ポイント】: 複数の自治体へ寄附するほど紙の管理が煩雑になります。対応ポータルサイトを利用しているなら、電子証明書1ファイルで全寄附先の情報を一括管理・インポートできる方法に切り替えた方が作業時間を大きく削減できます。

- 【なぜ効くのか】: XML形式の証明書はe-Taxや会計ソフトが自動的に読み取り、寄附先名称・金額・日付を申告書に転記します。手入力のミスや記入漏れがなくなり、特に5か所以上の自治体に寄附する場合に効果を実感できます。

- 【注意点】: 紙の受領証明書も5年間の保管義務があります。電子証明書に切り替えても紙が届いた場合はそのまま保管してください。電子帳簿保存法の詳細については電子帳簿保存法の保存義務ガイドを参照してください。

- 【最初の一歩】: 今年寄附したポータルサイトにログインし、「証明書」または「控除証明書」のメニューを確認してください(3分)

方法4: 住民税通知書で控除の「答え合わせ」を必ず行う

- 【対象】: ふるさと納税の確定申告をしたが、本当に控除されているか不安な方

- 【効果】: 控除漏れや記入ミスを翌年6月の時点で発見でき、更正の請求で取り戻せる

- 【導入時間】: 低(5分)

- 【見込める効果】: 高

- 【手順】:

- 翌年5〜6月に住民税決定通知書が届いたら「寄附金税額控除額」欄を確認する(2分)

- 「ふるさと納税の寄附金額 − 2,000円」と「寄附金税額控除額(住民税分)」を照合する(3分)

- 金額が合わない・欄が空欄の場合は所轄税務署に相談し、更正の請求を検討する(30分)

- 【ポイント】: 第二表の住民税欄への記入漏れや、e-Taxのデータインポートミスで控除が反映されないケースがあります。通知書での確認を必ず行うことで、控除漏れを最長5年以内に発見・修正できます。

- 【なぜ効くのか】: ふるさと納税の控除は所得税(確定申告時に還付)と住民税(翌年6月以降に通知書で減額)の2段階で行われます。確定申告書に正しく記入していれば所得税還付は申告年度に完了しますが、住民税の減額は翌年6月の通知書に初めて表れます。この「答え合わせ」をしないと控除漏れに気づかず損をするケースがあります。

- 【注意点】: 住民税からの控除額と所得税還付額を合算して「ふるさと納税額 − 2,000円」に近い金額になっていれば正常です。通知書が届く前に税務署に問い合わせる必要はありません。まず通知書を確認してから判断してください。

- 【最初の一歩】: 今年の確定申告書の控えを開き、第二表「住民税に関する事項」の都道府県・市区町村への寄附欄に金額が記載されているかを確認してください(2分)

方法5: 上限超過を防ぐ「80%ルール」とシミュレーション活用

- 【対象】: 開業初年度または所得が読みにくい年で、ふるさと納税の金額設定に迷っている方

- 【効果】: 上限超過による余分な自己負担をゼロに抑えられる

- 【導入時間】: 低(5分)

- 【見込める効果】: 高

- 【手順】:

- ふるさと納税はじめるバイブルの「個人事業主向けシミュレーション」に前年の課税所得・社会保険料・その他控除を入力する(5分)

- 算出された目安上限に0.8を掛けた金額を今年の上限として設定する(1分)

- 年末に実際の所得が確定したら再計算し、差額を追加寄附するかどうか判断する(5分)

- 【ポイント】: 上限ギリギリまで使うことを目指しがちですが、個人事業主は年末に控除が増える(医療費控除・経費追加計上など)ことがあり、目安の80%程度にとどめておいた方が無駄な自己負担を出さずに済みます。

- 【なぜ効くのか】: ふるさと納税の上限を超えた部分は特例控除の対象外となり、実質的な自己負担額が増えます。年間を通じて所得がどう確定するか予見できない個人事業主にとって、安全マージンを持った設定は必須です。

- 【注意点】: 返礼品の魅力に引かれて上限を度外視した金額を寄附してはいけません。上限超過分は純粋な自己負担になります。「返礼品が欲しいからもう少し多く」という発想は避け、あくまで税務上の上限を基準にしてください。

- 【最初の一歩】: 今年の見込み課税所得をメモ帳に書き出し、個人事業主向けシミュレーションに入力してみてください(ふるさと納税はじめるバイブル・シミュレーション)(5分)

CHECK

上記5つの方法のうち、まず「方法1(住民税所得割額の2割確認)」と「方法2(年末一括寄附の日程設定)」を今日中に実行してください(10分)

よくある質問

Q: ふるさと納税の上限を超えた場合、どのくらい損しますか?

A: 上限を超えた部分には特例控除が適用されず、通常の寄附金控除(所得控除)扱いになります。例えば上限5万円の方が6万円寄附した場合、超過分1万円は所得税の寄附金控除の対象にはなりますが、住民税の特例控除は受けられないため、実質的な自己負担額が2,000円を大幅に超えることになります。上限内に収める管理が最も重要です(ふるなび・ふるさと納税で限度額超えたら)。

Q: 個人事業主1年目で会社員時代にワンストップ特例を使っていた場合、どうすればよいですか?

A: 開業した年に確定申告が必要になった場合、ワンストップ特例は自動的に無効になります。会社員だった期間も含めて、その年にふるさと納税した全額を確定申告書の寄附金控除に記入し直す必要があります。申請書を出した自治体への連絡は不要で、確定申告書上で全寄附先を申告し直すだけです(税理士コラボネット・個人事業主のふるさと納税活用術)。

個人事業主のふるさと納税確定申告:上限計算から始める

個人事業主のふるさと納税でもっとも大切なのは、「課税所得ベースの上限額を毎年計算し直すこと」です。会社員向け早見表や前年の寄附額をそのまま使うと上限を超えるリスクが高く、超過した分は特例控除が受けられず損につながります。確定申告書への記入は第一表(28)と第二表の2か所を正確に埋めるだけで完了します。翌年の住民税通知書で必ず答え合わせをする習慣をつけることで、控除漏れを防ぐことができます。

まずは「住民税決定通知書で所得割額を確認→2割を今年の上限として設定」というたった2ステップから始めてください。最初の年は完璧に計算できなくても、毎年繰り返すうちに自分の上限感覚が身についていきます。

| 状況 | 次の一歩 | 所要時間 |

| 上限がまだ把握できていない | 住民税決定通知書を探して所得割額を確認する | 5分 |

| 確定申告書への記入方法が分からない | freee・マネーフォワードで証明書データを取り込む | 10分 |

| 過去に記入漏れが心配 | 翌年6月の住民税通知書で寄附金税額控除額を確認する | 5分 |

| 初めてで全体像を把握したい | フリーランスの確定申告ガイドで全体フローを確認する | 30分 |

個人事業主 ふるさと納税 確定申告に関するよくある質問

Q: 個人事業主はワンストップ特例制度を利用できますか?

A: 利用できません。ワンストップ特例制度は確定申告が不要な給与所得者向けの制度です。個人事業主は毎年確定申告が義務付けられており、確定申告を行うとワンストップ特例申請は自動的に無効になります。必ず確定申告書で寄附金控除を申告してください(国税庁・ふるさと納税(寄附金控除))。

Q: 青色申告と白色申告でふるさと納税の上限に違いはありますか?

A: はい。青色申告特別控除(最大65万円)を適用する場合、課税所得がその分下がるため、白色申告より上限が低くなる場合があります。節税の観点では青色申告の方が有利ですが、ふるさと納税の枠を最大限使いたい場合は課税所得が高い方が上限も高くなる点を意識してシミュレーションしてください(小谷野税理士法人・青色申告する個人事業主のふるさと納税)。

Q: 消費税のインボイス登録事業者になってもふるさと納税の扱いは変わりますか?

A: 変わりません。ふるさと納税は個人の寄附として処理されるため、インボイス登録や消費税課税事業者かどうかには影響されません。所得税・住民税の寄附金控除の扱いも変わりません。インボイス制度の詳細についてはフリーランスにインボイス制度が与える影響を参照してください。

【出典・参照元】

- 国税庁・ふるさと納税(寄附金控除)No.1155

- 国税庁・ふるさと納税に係る寄附金控除に関する証明書等について

- 総務省・ふるさと納税のしくみ・税金の控除について

- 弥生・個人事業主がふるさと納税をするメリットは?限度額の計算方法も解説

- マネーフォワード クラウド・個人事業主のふるさと納税の計算に関する疑問を解決

- マネーフォワード クラウド・個人事業主がふるさと納税を仕訳する場合の勘定科目は?

- freee・個人事業主がふるさと納税をするメリット・デメリット

- freee・個人事業主がふるさと納税を仕訳する際の勘定科目

- freee・寄附金(特別)控除の内容を記入する

- さとふる・所得が年金の方、自営業者の方のふるさと納税控除上限額について

- ふるさとチョイス・確定申告のやり方

- ふるなび・ふるさと納税で限度額超えたらどうなる?

- ふるなび・住民税決定通知書の確認方法

- ふるなび・自営業者がふるさと納税を行う場合

- 小谷野税理士法人・青色申告する個人事業主がふるさと納税を活用する方法

- 税理士コラボネット・個人事業主のふるさと納税活用術

- ふるさと納税はじめるバイブル・個人事業主向け寄付上限額シミュレーション