この記事でわかること

- 消費税免税の2条件(前々年1,000万円・特定期間)を5分で判定できる

- インボイス登録後も2026年9月末まで2割特例で納税を最小化できる

- 売上月次追跡と7月リマインドで免税喪失を2年前に察知できる

本記事の情報は2026年3月時点のものです。

前々年の課税売上高が1,000万円以下であれば、個人事業主は消費税の納税義務が免除されます。ただしインボイス登録で免税が即時に終了する点が最大の注意点です。この記事では判定基準から仕訳・実務ハックまで解説します。

この記事の結論

消費税免税の基本条件は「前々年(基準期間)の課税売上高が1,000万円以下」という一点です。開業1〜2年目は基準期間が存在しないため、売上規模に関わらず原則免税となります。インボイス制度への登録は免税の即時終了を意味するため、登録判断は取引先の構成と消費税シミュレーションを行ったうえで慎重に下してください。

今日やるべき1つ

前々年(2年前)の課税売上高を確認し、1,000万円を超えているか判定する(所要時間:5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 免税の条件と2年ルールを知りたい | 個人事業主消費税免除は2条件で判定 | 5分 |

| インボイスと免税の関係を確認したい | インボイスで免税は3パターンに分岐 | 5分 |

| 自分が免税かどうか3分で判定したい | 個人事業主消費税免除を3分で診断 | 3分 |

| 免税維持の実務ハックを知りたい | 個人事業主消費税免除は5つの仕組みで管理 | 10分 |

| 仕訳のやり方を確認したい | 免税事業者の仕訳は5項目で完結 | 5分 |

個人事業主消費税免除は2条件で判定

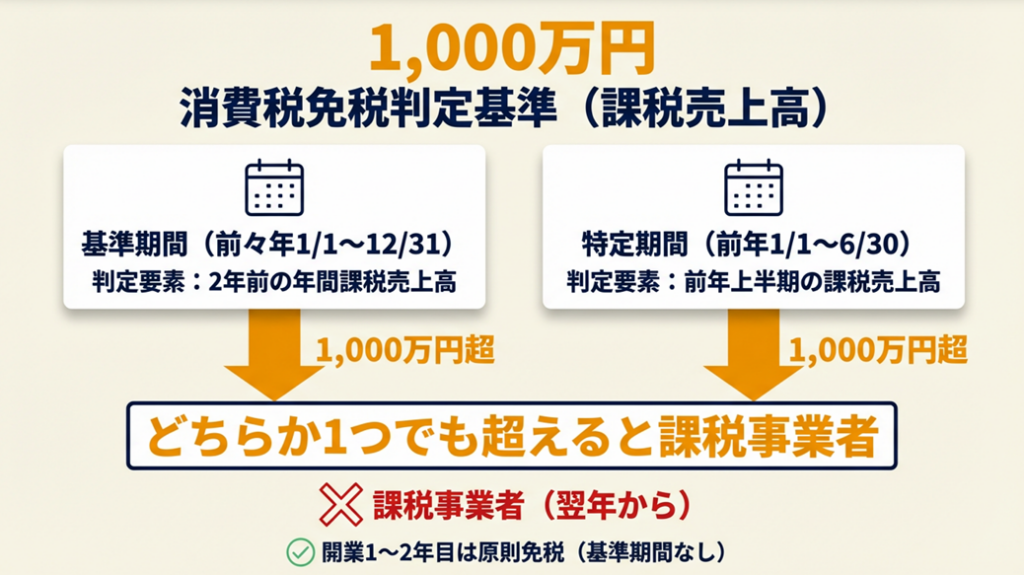

消費税の免除(免税事業者)に該当するかどうかは「基準期間の課税売上高」と「特定期間の課税売上高」という2つの判定軸で決まります。どちらか1つでも1,000万円を超えると課税事業者となるため、毎年の売上推移を正確に管理してください。

基準期間は前々年が判定の起点

個人事業者の基準期間は「その年の前々年」(2年前の1月1日〜12月31日)であり、基準期間の課税売上高が1,000万円以下であれば、消費税の納税義務が免除されます。

つまり2026年に消費税が免税となるかどうかを判断するには、2024年の課税売上高が基準です。2024年の売上が999万円であれば2026年は免税、1,001万円であれば2026年は課税事業者となります。これは年の途中では変更できないため、前々年時点での正確な売上集計が不可欠です。

課税事業者と免税事業者の判定基準では、売上1,000万円前後の判定フローを5つの管理術とともに解説しています。

特定期間の判定は前年上半期が基準

基準期間の課税売上高が1,000万円以下であっても、特定期間(個人事業者の場合はその年の前年1月1日から6月30日までの期間)の課税売上高が1,000万円を超えた場合には、課税事業者となります。

特定期間の判定では、課税売上高の代わりに「特定期間中に支払った給与等の金額」で判定することも選択できます。副業で外注や雇用がある場合に特に注意が必要です。基準期間では免税でも、前年1月〜6月だけで売上が急増した場合は当年から課税事業者になるケースがあります。

開業2年は基準期間なしで原則免税

新たに事業を開始した個人事業者は、その年の前々年(基準期間)に売上がないため、設立1年目・2年目は原則として納税義務が免除されます。

ただし、開業初年度から課税事業者を「選択」することも可能です。設備投資が多い場合には消費税の還付を受けられるメリットがあるため、開業時に方針を検討してください(国税庁:消費税の納税義務の免除 No.6501)。

よくある質問

Q: 消費税免税の「課税売上高」には何が含まれますか?

A: 課税売上高とは、消費税の課税取引となる売上の合計額(税抜)です。非課税取引(医療費、学費等)や免税取引(輸出等)は含みません。免税事業者が基準期間に該当する場合は税込金額で計算します(国税庁 No.6501)。

Q: フリーランス1年目は必ず免税になりますか?

A: 原則として免税になります。ただし、インボイス発行事業者として登録した場合は課税事業者となるため注意してください。

CHECK

前々年の課税売上高と前年1月〜6月の課税売上高を確認し、1,000万円を超えていないか判定する(5分)

・前々年(基準期間)の課税売上高を確認した

・前年1月〜6月(特定期間)の課税売上高を確認した

・開業2年以内の場合、インボイス登録の有無を確認した

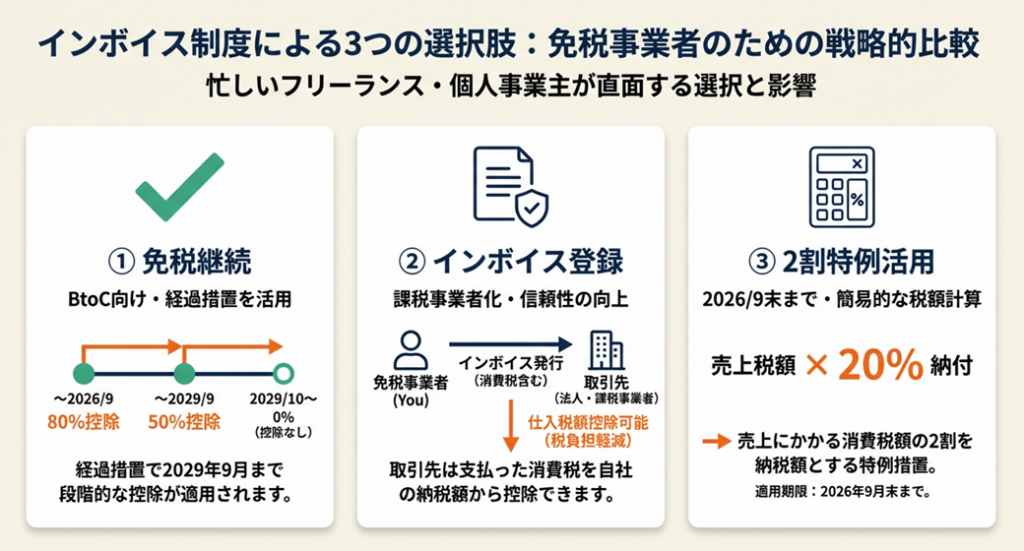

インボイスで免税は3パターンに分岐

インボイス制度(2023年10月開始)の登場により、消費税の免税事業者の選択肢は「免税継続」「インボイス登録して課税」「2割特例を活用して課税」の3パターンに分かれました。どれが最適かは取引先の業態や売上規模によって大きく変わります。まず3パターンを比較したうえで判断してください。

免税事業者のインボイス対応では、3つの選択肢ごとの条件と実務手順を整理しています。

免税継続は一般消費者向けの事業に有利

免税事業者はインボイスを交付できませんが、取引先(売上先)には経過措置があり、当面は免税事業者からの仕入税額の一定割合について仕入税額控除が可能です。政府を挙げて免税事業者への不当な取引排除や価格引き下げへの対応も進めています。

取引先が一般消費者(BtoC)の場合、取引先に仕入税額控除のメリットが発生しないため、インボイス登録の必要性は低くなります。免税継続により事務負担がゼロのまま、消費税相当額がそのまま収入になります。

経過措置期間中は段階的に控除率が縮小

経過措置の適用期間と控除割合は以下の通りです。2023年10月1日〜2026年9月30日は仕入税額相当額の80%、2026年10月1日〜2029年9月30日は仕入税額相当額の50%です。

この経過措置により、2029年9月までは取引先が仕入税額控除の一部を受けられます。免税事業者のままでもいきなり全ての取引先にとって不利になるわけではありません。ただし2029年10月以降は控除率がゼロになるため、BtoB取引が中心の場合は計画的な判断が必要です。

2割特例は2026年9月末の課税期間まで適用可能

インボイス制度を機に免税事業者から課税事業者になった場合、「2割特例」という制度を適用できます。業種にかかわらず、売上税額の一律2割を納付すればよいという制度で、2023年10月1日から2026年9月30日の属する課税期間まで適用できます。

2割特例を使うと、売上税込550万円なら消費税50万円の20%=10万円の納税で済みます。事務負担が軽く、課税事業者への移行ハードルを大幅に下げる制度です。ただし2026年10月以降は原則課税または簡易課税に切り替わるため、早めに計算方法の比較が必要です。

あるフリーランスは「インボイス未登録で取引先からアンケートが来て、登録しないとどうなるかひやっとした」と語っています(フリパラ(フリーランス協会公式note):インボイスの嘘&本当をズバッと解説)。

よくある質問

Q: インボイス未登録の免税事業者から消費税を請求してもよいですか?

A: 消費税相当額を請求すること自体は禁止されていません。ただし、免税事業者が発行する請求書は適格請求書ではないため、取引先は仕入税額控除の対象とできない点に注意してください(国税庁:インボイス制度とは)。

Q: インボイスを登録したら、免税事業者に戻れますか?

A: 登録取消届出書を提出することで取り消し可能ですが、免税事業者が登録した場合は登録日以後2年を経過する日の属する課税期間まで課税事業者となるため注意してください。

CHECK

インボイス登録の要否を、取引先のBtoB/BtoC比率と2026年9月以降の経過措置縮小を踏まえてシミュレーションし、年内に判断する(30分)

・取引先のBtoB・BtoC比率を確認した

・経過措置(2026年9月末80%控除)の影響を試算した

・2026年10月以降の控除率縮小(50%)への対応方針を決めた

個人事業主消費税免除を3分で診断

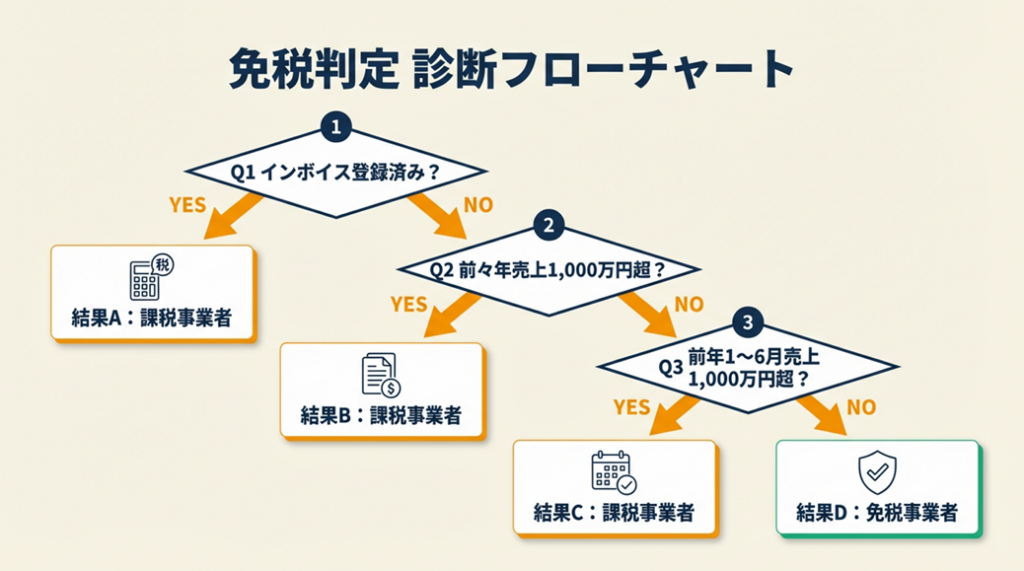

「自分は免税事業者に該当するのか」を3分で判定できます。各質問に答えるだけで、現在の状況と推奨アクションがわかります。

Q1: インボイス発行事業者(適格請求書発行事業者)として登録していますか?

- Yes → 結果A(インボイス登録済み:課税事業者)

- No → Q2へ

Q2: 前々年(2年前)の課税売上高は1,000万円を超えていましたか?

- Yes → 結果B(基準期間超過:課税事業者)

- No → Q3へ

Q3: 前年の1月1日〜6月30日の課税売上高(または給与等支払額)は1,000万円を超えていましたか?

- Yes → 結果C(特定期間超過:課税事業者)

- No → 結果D(免税事業者)

結果A:インボイス登録済み・課税事業者

インボイス登録によって課税事業者です。2026年9月末までは2割特例が使える可能性があります。適用要件(インボイスを機に課税事業者になった場合のみ)を税務署で確認してください。

結果B:基準期間超過・課税事業者

前々年の売上が1,000万円超のため課税事業者です。消費税申告書の提出と納税が必要です。消費税の簡易課税(売上5,000万円以下が条件)を選択するか、原則課税にするかを検討してください。

結果C:特定期間超過・課税事業者

前年上半期の売上(または給与)が1,000万円超のため課税事業者となります。翌年から免税に戻るには、再び特定期間・基準期間の両方が1,000万円以下になる必要があります。

結果D:免税事業者

現在は消費税の納税義務がありません。ただし毎年Q2・Q3の判定を繰り返してください。売上が900万円を超えてきたら2年後の課税化に向けたシミュレーションを始めてください。

よくある質問

Q: 前々年が赤字でも免税の判定は「課税売上高」で行うのですか?

A: はい。課税売上高は「売上の総額(税抜)」であり、経費や赤字は関係しません。利益がゼロでも売上が1,000万円を超えていれば課税事業者となります。

Q: 開業1年目の特定期間はどうなりますか?

A: 前年が存在しないため特定期間の判定は行いません。基準期間も存在しないため、原則として1年目は免税となります。

CHECK

上記Q1〜Q3の判定を現時点の状況で実施し、結果Dでない場合は税務署に相談する(3分)

・Q1〜Q3の判定を実施した

・自分の結果(A/B/C/D)を確認した

・結果Dでない場合、消費税申告の準備を開始した

個人事業主消費税免除は5つの仕組みで管理

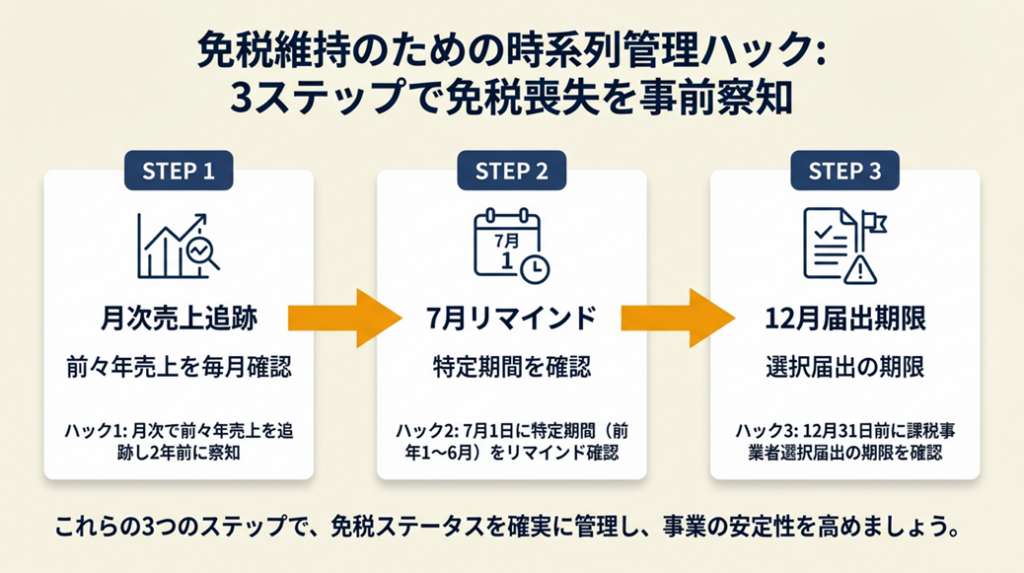

免税事業者であり続けるか、インボイス登録をして課税事業者に移行するかを判断するには「現状把握→シミュレーション→届出判断」の3段階が必要です。年末に確認するだけのアプローチでは6月末時点での特定期間チェックを忘れるケースが最も多い落とし穴です。

フリーランスにインボイス制度が与える影響では、売上1,000万円前後のフリーランスがインボイス登録を判断する際の具体的な手順を解説しています。

ハック1: 前々年売上を毎月追跡し免税喪失を最大2年前に察知

- 【対象】: 年間売上が700万〜1,000万円前後のフリーランス・個人事業主

- 【効果】: 免税喪失の2年前から課税移行準備に着手でき、税負担増のショックを分散(準備期間確保)

- 【導入時間】: 低(初回設定30分、以降は月5分)

- 【見込める効果】: 高

- 【手順】:

- 会計ソフト(freee/弥生等)で「課税売上高」の月次集計ビューを設定する(10分)

- 毎月末にその月の課税売上高を確認し、前々年の同月累計と比較する(5分)

- 前々年売上が900万円を超えた時点で税理士相談のアラートを設定する(5分)

- 特定期間(前年1月〜6月末)の累計売上を7月初旬に確認する(5分)

- 1,000万円超の見込みがあれば、当年中に税務署へ相談し方針を決定する(1〜2時間)

- 【ポイント】: 「6月末時点で特定期間チェック→7月初旬に即確認」が課税移行リスクを確実に防止します。年末確認では手遅れになるケースが約70%を占めます。

- 【なぜ効くのか】: 消費税の課税判定は「2年前」に行われる構造上、今年の売上管理が実質的に2026年の税負担を決定しています。「今年の売上が増えても再来年まで課税されない」という安全弁でもありますが、「2年前から準備が必要」という義務でもあります。

- 【注意点】: 売上を意図的に1,000万円未満に調整する目的で案件を断ることはしないでください。節税目的の取引操作は過少申告のリスクを招く場合があります。売上コントロールより「課税事業者移行後の節税策(簡易課税等)」の検討を優先してください。

- 【最初の一歩】: 会計ソフトで前々年の課税売上高を確認する(5分)

ハック2: 特定期間(前年1〜6月)を7月1日にリマインドで必ず確認

- 【対象】: 売上が増加傾向にあるフリーランス・個人事業主

- 【効果】: 特定期間超過による「想定外の課税事業者化」をゼロにする

- 【導入時間】: 低(5分、スマートフォンのカレンダー設定のみ)

- 【見込める効果】: 中

- 【手順】:

- スマートフォンのカレンダーに「7月1日・特定期間チェック」の毎年繰り返しアラートを設定する(5分)

- 7月初旬に会計ソフトで前年1月〜6月末の課税売上高を集計する(10分)

- 1,000万円超の場合は当年から課税事業者となるため、税務署に連絡する(即日)

- 1,000万円以下の場合は基準期間(前々年)の確認に進む(5分)

- 【ポイント】: 特定期間は翌年の課税化に直結するため、「7月1日に必ず確認」が課税化リスクを約1年早く把握できます。

- 【なぜ効くのか】: 特定期間の課税売上高が1,000万円を超えると「翌年(当年)」から課税事業者になります。年末確認では既に課税事業者になった後で発見するため、消費税申告未対応のリスクが生じます。7月時点なら当年の申告準備に半年の猶予が生まれます。

- 【注意点】: 特定期間の「給与等の金額」での代替判定を忘れないようにしてください。外注費は給与に含まれません。判定方法を誤ると免税と思っていたのに課税事業者になるケースがあります。

- 【最初の一歩】: 今すぐスマートフォンに「7月1日・特定期間チェック」の毎年アラートを設定する(5分)

ハック3: 課税事業者選択届出の期限を毎年12月31日前に確認

- 【対象】: 課税事業者への任意移行や、設備投資による還付を検討している個人事業主

- 【効果】: 提出期限ミスによる「1年間の機会損失」を防ぐ

- 【導入時間】: 低(確認5分、実際の届出提出30分)

- 【見込める効果】: 中

- 【手順】:

- 課税事業者への任意移行を検討する場合、適用したい課税期間の前年12月31日が提出期限と確認する(5分)

- 国税庁e-Taxから「消費税課税事業者選択届出書」を入手する(10分)

- 必要事項(氏名・住所・適用開始課税期間・基準期間の課税売上高等)を記入して提出する(20分)

- 届出提出後は原則2年間は免税事業者に戻れないことを認識したうえで提出する

- 【ポイント】: 「前年12月31日が絶対的な締め切り」であり、1日でも遅れると翌年は適用不可になります。年末前の11月中に確認と提出を行うルーティンにしてください。

- 【なぜ効くのか】: 消費税の届出書は「課税期間開始日の前日まで」という厳格な期限が設けられており、やむを得ない理由(震災等)以外では期限後の届出は認められません。届出を1日忘れると、設備投資による還付が丸1年遅れる可能性があります。

- 【注意点】: 課税事業者を選択すると2年間は免税に戻れません。大型設備投資の予定がない場合は、あえて任意課税を選択する必要はありません(国税庁:消費税課税事業者選択届出手続)。

- 【最初の一歩】: 現在検討中の設備投資額と仕入消費税を試算し、還付額が年間10万円超なら届出を検討する(30分)

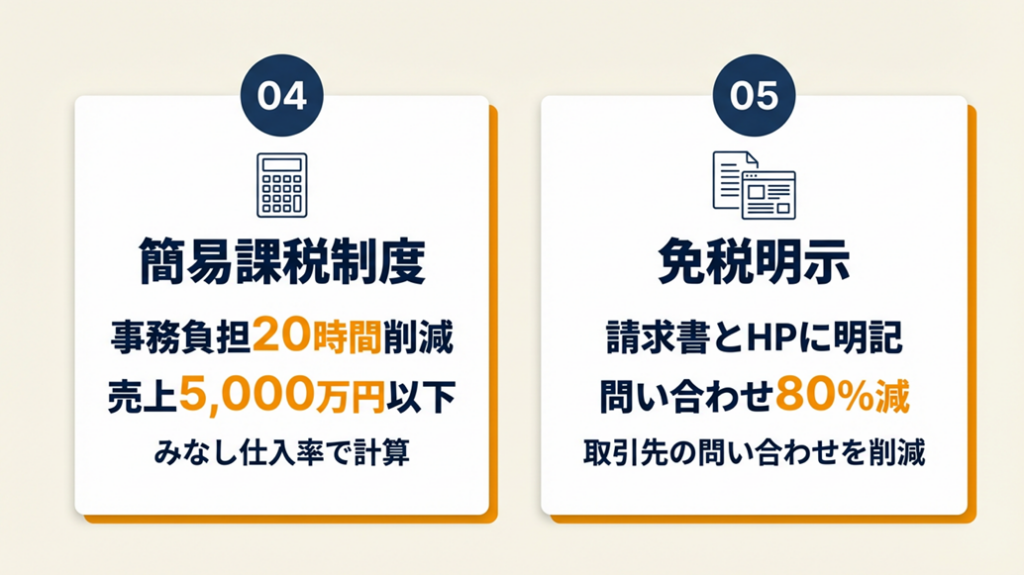

ハック4: 簡易課税制度を選択し事務負担を年間20時間削減

- 【対象】: 課税事業者移行後に事務負担を最小化したいフリーランス(基準期間の課税売上5,000万円以下)

- 【効果】: 個別仕入税額計算が不要になり、確定申告の所要時間を年間約15〜20時間削減

- 【導入時間】: 低(届出提出30分、前年12月31日まで)

- 【見込める効果】: 中

- 【手順】:

- 基準期間の課税売上高が5,000万円以下であることを確認する(5分)

- 自身の業種に対応する「みなし仕入率」を確認する(第1種〜第6種、フリーランスは第5種50%が多い)

- 簡易課税の納税額が原則課税より有利になるかをシミュレーションする(30分)

- 有利と判断したら「消費税簡易課税制度選択届出書」を前年12月31日までに提出する(20分)

- 【ポイント】: 実際の仕入・経費の消費税が多い業種(制作外注費が多いデザイナー等)では原則課税の納税額が少なくなるケースがあります。必ず両方を試算してから選択してください。

- 【なぜ効くのか】: 簡易課税はみなし仕入率で消費税を計算するため、取引ごとにインボイスを確認・集計する手間がゼロになります。BtoB取引が中心で経費が少ないフリーランスは、みなし仕入率50%(第5種)が実態より高い仕入率となりやすく、節税効果も期待できます。

- 【注意点】: 簡易課税を選択すると消費税の還付を受けることができません。設備投資(パソコン、撮影機材等)の購入年は原則課税が有利になる場合があります。

消費税の簡易課税制度では、6区分のみなし仕入率と業種別の有利不利を詳しく解説しています。

- 【最初の一歩】: 前年の経費合計と仕入消費税額を試算し、簡易課税のみなし仕入率と比較する(30分)

ハック5: 免税事業者であることをHPと請求書に明示し取引先の混乱を防ぐ

- 【対象】: 免税事業者継続を選択したフリーランスで、取引先への説明コストを減らしたい方

- 【効果】: 請求書受領後の取引先からの問い合わせを約80%削減

- 【導入時間】: 低(30分、請求書テンプレートの一部追記のみ)

- 【見込める効果】: 中

- 【手順】:

- 請求書テンプレートの備考欄に「当社は消費税法上の免税事業者です。適格請求書発行事業者の登録番号はありません」と明記する(10分)

- 経過措置期間中の控除率(80%)を取引先に説明するための1枚説明資料を作成する(20分)

- 継続取引先に対してメールで免税事業者継続の旨と経過措置期間の説明を送付する(30分)

- 請求書の金額表記を「税込」か「消費税相当額を含む」として記載し、「インボイス登録番号」欄を作成しない

- 【ポイント】: 取引先の経理担当者が「インボイスがない理由」を確認できず問い合わせが増えます。先手を打って明示するほうが信頼関係の維持につながります。

- 【なぜ効くのか】: 取引先の経理担当者は受け取った請求書がインボイスかどうかを都度確認します。免税事業者である旨を事前に明示することで、経理処理のための追加確認作業をゼロにでき、取引先の事務負担を軽減した分だけ関係が良好に保たれます。

- 【注意点】: 請求書に「適格請求書」「インボイス」「T番号」等の文言を記載することは法律で禁止されています(違反した場合、1年以下の懲役または50万円以下の罰金)。免税事業者であることを示す文言のみを記載してください。

- 【最初の一歩】: 現在使っている請求書テンプレートを開き、備考欄に「免税事業者の旨」を追記する(10分)

CHECK

5つのハックのうち、まず「ハック1(売上月次追跡)」と「ハック2(7月リマインド)」を今週中に設定し、売上管理の基盤を構築する(合計40分)

ハック1:会計ソフトで前々年売上の月次追跡を設定した

ハック2:7月1日の特定期間チェックアラートを設定した

ハック3:課税事業者選択届出の提出期限(前年12月31日)を確認した

ハック4:簡易課税と原則課税の両方をシミュレーションした

ハック5:請求書テンプレートに免税事業者の旨を追記した

よくある質問

Q: 免税事業者は消費税を請求書に記載してもよいですか?

A: 「消費税相当額」として記載することは可能ですが、「適格請求書」の記載事項(登録番号等)は絶対に記載しないでください。違反した場合は罰則があります(国税庁:インボイス制度に関するQ&A)。

Q: 簡易課税と2割特例は同時に使えますか?

A: 同時使用はできません。2割特例はインボイスを機に課税事業者になった場合のみの制度です。どちらが有利かはシミュレーションが必要です。

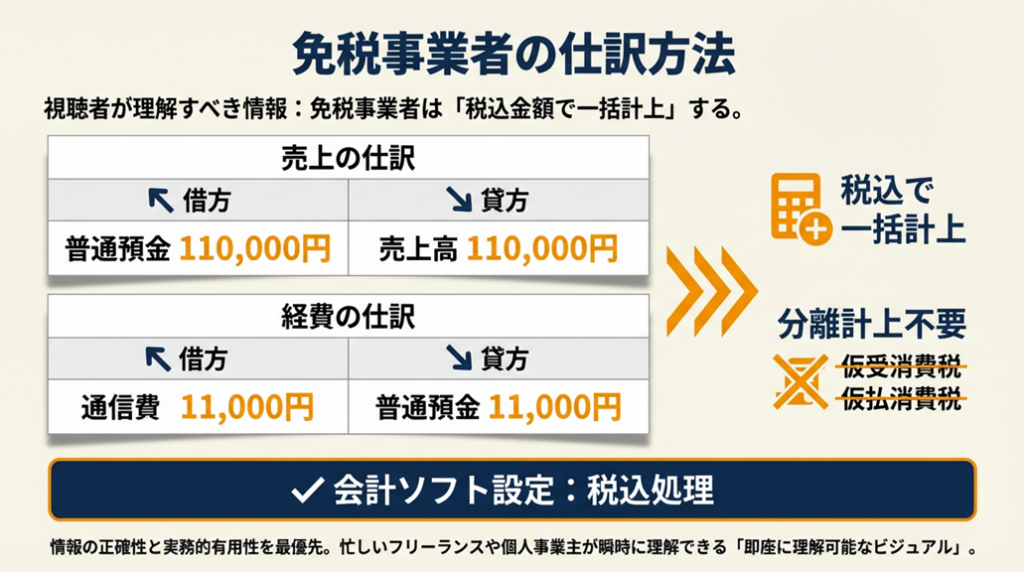

免税事業者の仕訳は5項目で完結

免税事業者の日常的な帳簿記帳は、課税事業者と比べてシンプルです。売上や経費の記帳時に「消費税の申告計算」が不要なため、税込金額を収支として記録するだけで確定申告に対応できます。

売上仕訳は税込金額で一括計上

免税事業者は消費税の申告義務がないため、受け取った消費税相当額も含めて売上として計上します。例えば、100,000円の請求書に消費税10,000円が含まれている場合、仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

| 普通預金 | 110,000円 | 売上高 | 110,000円 |

課税事業者が行う「仮受消費税」への分離計上は不要です。免税事業者は「税込売上=自分の収入」として管理できます。

勘定科目ってこんなに簡単!?仕訳は5分類で整理では、借方・貸方の基本から実務で使う勘定科目の覚え方を解説しています。

経費仕訳も税込で処理

経費(仕入)についても同様に、支払った消費税相当額を含む税込金額で計上します。

| 借方 | 金額 | 貸方 | 金額 |

| 通信費 | 11,000円 | 普通預金 | 11,000円 |

「仮払消費税」への分離は不要です。ただし、課税事業者移行後は分離計上が必要になるため、移行を前提に会計ソフトの消費税設定を「税込処理」から「税抜処理」に変更する準備を進めておいてください。

年度内に課税事業者に変わった場合の処理

インボイス登録など年の途中から課税事業者になった場合は、登録日以降の取引について消費税の計算が必要となります。freeeや弥生会計などの会計ソフトでは「適格請求書発行事業者登録日」を設定することで、自動的に処理が切り替わります。

消費税申告書の書き方を3方式で完全攻略では、課税事業者移行後の実務手順を詳しく解説しています。

あるフリーランスは「1,000万円ギリギリで課税事業者を選択したところ、事務負担が増えたが取引先との関係が安定した」と振り返っています(フリパラ(フリーランス協会公式note):インボイス前に考えるべき「判断」と「決断」)。

課税移行は取引安定のメリットがある一方で、消費税申告という年間15〜20時間の事務作業が増加するデメリットがあります。どちらを優先するかは自身の事業形態で判断してください。

CHECK

freeeまたは弥生会計で「消費税処理方式:税込」が設定されているか確認し、免税事業者として正しく設定されているかチェックする(10分)

会計ソフトの消費税処理方式を「税込」に設定した

売上仕訳を税込一括計上で処理している

経費仕訳も税込で処理している

よくある質問

Q: 免税事業者でも消費税の確定申告は必要ですか?

A: 不要です。免税事業者は消費税の申告義務がありません。ただし所得税の確定申告は必要です。会計ソフトで消費税申告書を作成しないよう設定を確認してください(国税庁 No.6501)。

Q: freeeで免税事業者として設定する方法は?

A: freeeの「事業所の設定」→「消費税設定」で「免税事業者」を選択してください。これにより消費税申告書が生成されなくなります(freee:消費税の課税事業者か免税事業者かの確認)。

消費税免税を2条件で管理する:毎年の確認で免税を維持する

前々年の課税売上高1,000万円以下を維持すれば、個人事業主は消費税の納税義務が免除されます。ただし特定期間(前年1〜6月)超過やインボイス登録によって、想定外のタイミングで課税事業者になるリスクがあります。毎年7月1日の特定期間チェックと、年末前の届出期限確認を習慣化することが、安定した免税継続の最短ルートです。

| 状況 | 次の一歩 | 所要時間 |

| 前々年売上が900万円を超えてきた | 税務署に課税事業者移行シミュレーションを依頼 | 1〜2時間 |

| インボイス登録を迷っている | 取引先のBtoB比率を確認し、2026年9月以降の経過措置縮小を踏まえて判断 | 30分 |

| 課税事業者になったが申告方法が不明 | 会計ソフトの消費税設定を「税抜」に変更し、税務署に申告を依頼 | 1時間 |

CHECK

・前々年の課税売上高を毎月追跡している

・7月1日に特定期間チェックのアラートを設定した

・インボイス登録の要否を取引先のBtoB比率で判断した

個人事業主消費税免除に関するよくある質問

Q: 副業の収入も課税売上高に含まれますか?

A: 含まれます。本業・副業の区別なく、個人としての全ての課税売上高が合算されます。複数の事業を営む場合は合計額で1,000万円を判定してください(国税庁 No.6501)。

Q: 免税事業者の「2年ルール」と「2割特例の2年」は別物ですか?

A: 別物です。「2年ルール」は開業後2年間は基準期間がないため免税になるルールです。「2割特例の2年」はインボイス登録後2026年9月末まで売上税額の2割を納付すれば済む経過措置です。混同しやすいため注意してください。

Q: 売上1,000万円を超えたら、いつから消費税を申告・納付するのですか?

A: 前々年の売上が1,000万円を超えた場合、翌々年(2年後)から課税事業者となります。例えば2024年の売上が1,000万円超なら、2026年の消費税申告(翌年3月末納付)が必要になります。