取引先への香典は「事業との関連性」が認められれば交際費として経費算入できます。所得税法第37条が定める「必要経費」の要件を満たすかどうかが判断の起点であり、勘定科目・仕訳・税務調査対策まで本記事で整理します。本記事の情報は2026年3月時点のものです。

この記事でわかること

- 香典が交際費として認められる3条件と、判断を5分で終わらせる診断フロー

- 取引先・親族・供花代それぞれの正しい勘定科目と仕訳例

- 税務調査を30秒で通過した記録術と、今日から使えるテンプレート

この記事の結論

取引先や仕事関係者の葬儀に参列して包んだ香典は、事業との関連性が説明できれば「交際費(接待交際費)」として経費算入が認められます。親族・友人など純粋に私的な関係への香典は家事費として扱われ、経費になりません。金額は社会通念上妥当な範囲(3,000〜10,000円程度)を守り、関係性・日付・金額を記録することが税務調査対策の第一歩です。

今日やるべき1つ

直近で支払った香典があれば、相手先の名前・関係性(取引先/親族等)・葬儀日・支払金額をメモに残す(3分)。この記録が税務調査時の最大の防衛手段になります。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 香典が経費になるか判断したい | 香典が個人事業主の経費になる3条件 | 3分 |

| 勘定科目・仕訳を確認したい | 香典の勘定科目は交際費が基本 | 3分 |

| どちらか迷っていてすぐ結論を出したい | 香典の経費判定を3分で診断 | 3分 |

| 記帳前にすべてチェックしたい | 香典経費の計上前に確認する7項目 | 5分 |

| 実務ノウハウをまとめて知りたい | 香典経費管理は5つの仕組みで解決 | 10分 |

| 香典返し・消費税の扱いを知りたい | 香典返しと消費税の扱い1問1答 | 5分 |

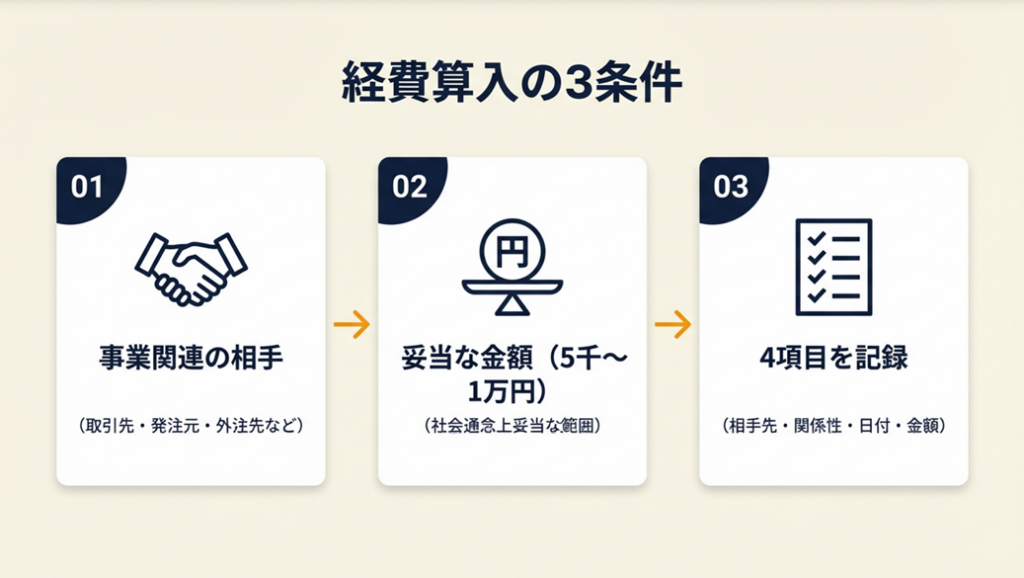

香典が個人事業主の経費になる3条件

取引先の社長が亡くなったと連絡が来た場面を想像してみてください。包んだ香典を経費にしていいか、迷う方は少なくありません。以下の3条件をすべて満たせば経費算入できます。

条件1: 事業に関連する相手への支出であること

個人事業主の経費とは所得税法第37条が定める「必要経費」、すなわち業務の遂行上直接必要な支出を指します。

「取引先」「発注元」「外注先」「業界団体の仲間」など、事業上の付き合いがある相手の葬儀であれば、この要件を満たせます。たとえ長年の付き合いであっても、仕事上のやり取りが一切ない相手への香典は私的支出として扱われます。「事業上の関係があるかどうか」が経費算入の根本的な分岐点です。

フリーランスの節税につながる経費計上|判断基準と注意点を具体例で解説では、経費にできる・できないの線引きを体系的に整理しています。

条件2: 金額が社会通念上妥当な範囲であること

香典の金額に税法上の明確な上限規定はありませんが、業界慣行から大きく逸脱した高額な支出は、税務調査時に「本当に交際費か」と問われます。

取引先への香典は5,000〜10,000円が相場です。20,000円を超える場合は、支払理由・関係性の深さについて書面で説明できる準備が必要です。「その金額を支出した事業上の理由を1分で説明できるか」を基準に判断してください。

条件3: 支払の事実と内容が記録できること

香典は現金の手渡しが通常であり、領収書が発行されません。「支払ったという記録」を自ら作る必要があります。

記録すべき内容は「①相手先の会社名と氏名」「②関係性(取引の内容)」「③葬儀の日付と場所」「④支払金額」の4点です。メモ帳・スマートフォンのメモアプリ・会計ソフトの摘要欄など、どのツールでも構いません。記帳日と近い日付に記録することが信頼性を高めます。現金支出でも記録の整合性があれば経費算入できます(参考:国税庁:領収書のない経費の取扱い No.2210)。

CHECK

直近の香典支出について「相手先・関係性・日付・金額」の4項目を今すぐ記録し、会計ソフトの摘要欄に入力する(5分)

よくある質問

Q: 取引先でも何年も取引がない先への香典は経費になりますか?

A: いいえ。取引が実質的に休眠状態であれば事業関連性が薄く、経費算入が認められません。過去の取引実績・今後の取引見込みを摘要欄に記録しておくと説明根拠になります。

Q: 個人事業主本人が喪主となった場合、香典収入は収益になりますか?

A: いいえ。個人が受け取る香典は原則として所得税の課税対象外(非課税)です。事業との関連性が高い場合は扱いが異なります(参考:国税庁:贈与税の非課税財産 No.4405)。

香典の勘定科目は交際費が基本

会計ソフトの入力画面を前に、勘定科目をどう選べばいいかで止まる方は多いです。個人事業主の場合、答えはシンプルです。

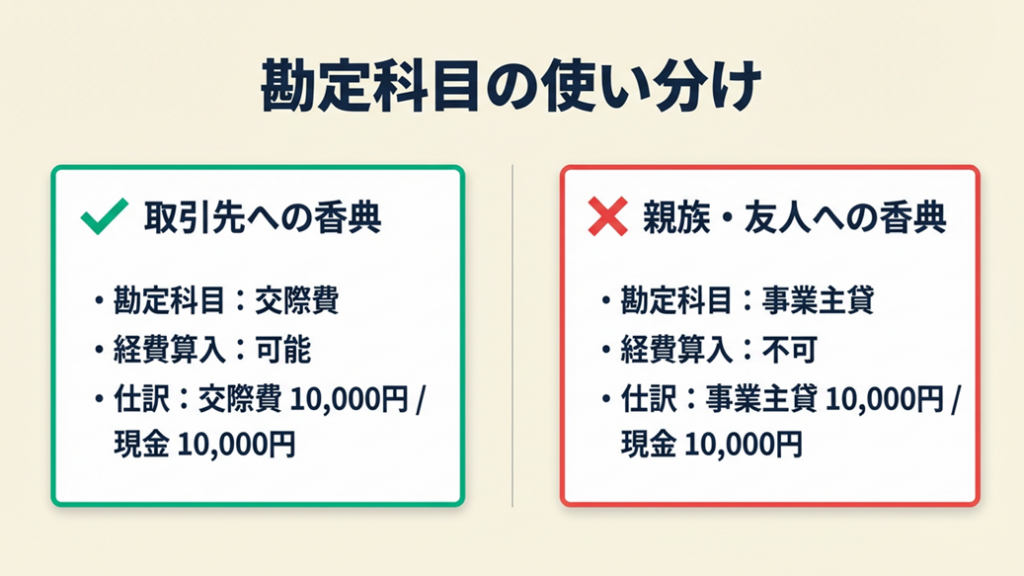

取引先への香典は「交際費(接待交際費)」一択

個人事業主が取引先・仕事関係者の葬儀に参列して包む香典は「交際費」または「接待交際費」で処理します。法人と異なり、個人事業主の交際費に金額上限はありません。ただし不自然に高額な交際費の計上は税務調査で指摘されやすいため、妥当な金額の範囲内で記録することが前提です。

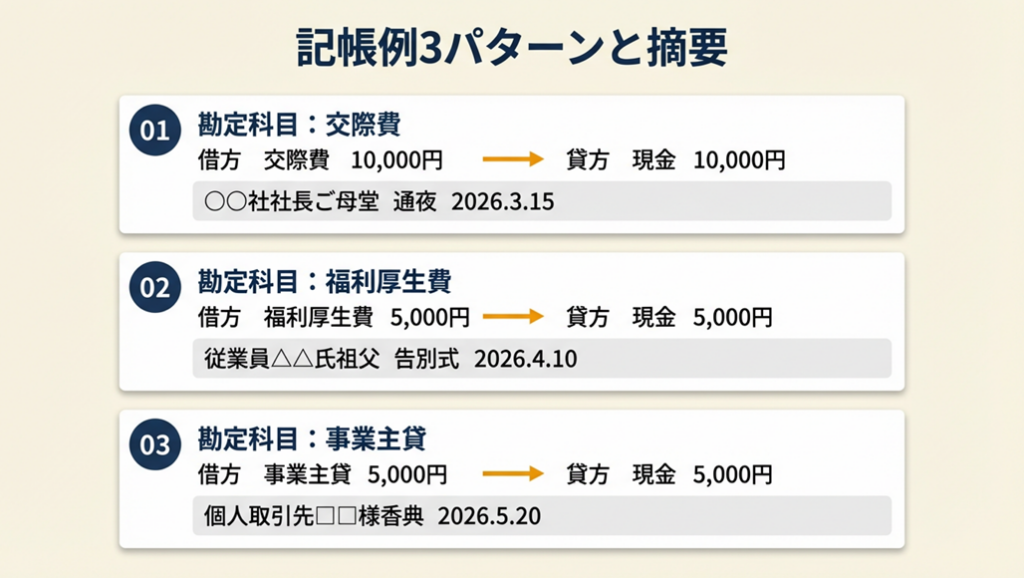

仕訳例(取引先A社の葬儀で1万円を香典として包んだ場合):

| 借方 | 金額 | 貸方 | 金額 |

| 交際費 | 10,000円 | 現金 | 10,000円 |

摘要:○○株式会社 代表取締役□□氏 葬儀参列 香典 2025年○月○日

freeeやマネーフォワードでは「支出の種類→交際費」を選択し、摘要欄に上記の内容を記入してください。領収書の代わりに手書きのメモを証憑として保存することを推奨します。

事業用クレジットカードで経費管理を仕組み化する方法はフリーランスの会計処理を効率化|節税対策に役立つクレジットカードの選び方でまとめています。

供花・通夜後の会食代の勘定科目

香典以外に発生する付随費用の勘定科目は以下の通りです。

| 支出項目 | 勘定科目 | 消費税区分 | 注意点 |

| 香典(現金) | 交際費 | 不課税 | 領収書なし可、記録必須 |

| 供花(業者から購入) | 交際費 | 課税仕入れ | 領収書・インボイスが必要 |

| 通夜後の会食 | 交際費 | 課税仕入れ | 参加者・目的を記録 |

| 弔電 | 交際費 | 課税仕入れ(通信費でも可) | 電報会社の領収書保存 |

| 香典返し(受け取った側が返礼) | 交際費 | 課税仕入れ | 自分が喪主の場合 |

「供花代や会食代はしっかり領収書を保存し、香典の現金のみ記録で対応する」という使い分けが実務上の基本です。

親族・友人への香典は「事業主貸」で処理

個人的な関係への香典は事業の必要経費ではなく家事費です。誤って交際費で計上した場合は修正が必要です。

| 借方 | 金額 | 貸方 | 金額 |

| 事業主貸 | 10,000円 | 現金 | 10,000円 |

摘要:親族□□氏 葬儀 香典(私的支出)

「事業主貸」として記録しておくことで、事業用の帳簿と混在せず、後から見返したときに私的支出であることが明確です。

CHECK

今月の香典支出を確認し、取引先分は「交際費」・私的関係分は「事業主貸」に仕訳を分類する(10分)

よくある質問

Q: 事業関係の香典を誤って事業主貸で計上していた場合、修正できますか?

A: はい。確定申告前であれば仕訳を訂正するだけで対応できます。確定申告後に気づいた場合は「更正の請求」または「修正申告」で対応します。いずれも5年以内であれば手続きが可能です。

Q: freeeで香典を入力するとき、課税区分は何を選べばいいですか?

A: 香典(現金)は消費税の課税対象外のため「対象外(不課税)」を選択してください。供花代や会食代は「課税仕入れ(10%)」を選択し、インボイスが取得できたものについては登録番号を入力します。

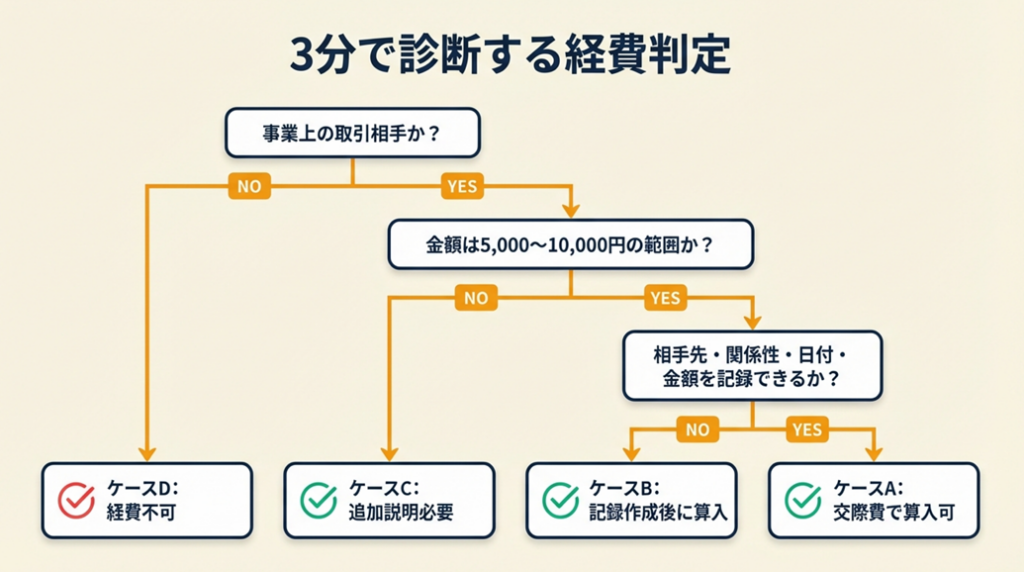

香典の経費判定を3分で診断

3つの質問で経費算入の可否を判定します。

Q1: 香典を包んだ相手は事業上の取引相手ですか?

- Yes → Q2へ

- No(親族・友人・近所の方など) → ケースD: 経費算入不可

Q2: 支払金額は業界相場の範囲内(5,000〜10,000円)ですか?

- Yes → Q3へ

- No(20,000円以上など高額) → ケースC: 追加説明が必要

Q3: 相手先の名前・関係性・葬儀日・金額を記録できますか?

- Yes → ケースA: 交際費で経費算入可

- No(記録がない) → ケースB: 記録を作成してから算入

ケースA: 交際費で経費算入できます

仕訳は「交際費 ○○円 / 現金 ○○円」で処理し、摘要欄に4項目(相手先・関係性・日付・金額)を記録してください。

ケースB: 今すぐ記録を作成してから算入

支払日・相手先・金額をメモアプリや手書きメモで作成してください。作成後はケースAと同様に処理できます(3分で作成可能)。

ケースC: 金額の妥当性について補足説明メモを作成

なぜその金額を包んだかの理由(長期取引先、特別な関係など)を書面で残し、算入前に税務上の根拠を確認してください。

ケースD: 家事費(事業主貸)として処理

事業外の支出は「事業主貸」で記録することで、帳簿の整合性を保てます。交際費への無理な算入は税務トラブルを招くため、ケースDの判定が出たら迷わず事業主貸で処理してください。

CHECK

診断結果をもとに、今日中に該当の仕訳処理または記録作成を実施する(ケースA/Bは5分、ケースCは10分)

よくある質問

Q: 年間の交際費が増えてきたとき、税務上のリスクはありますか?

A: 個人事業主の交際費に法律上の上限はありませんが、売上規模に比べて不釣り合いに多い交際費は税務調査で精査されやすくなります。支出ごとに事業目的を摘要欄に記録しておくことがリスク低減につながります。

Q: 香典を事業用口座から引き出して支払った場合の処理は?

A: 引き出し時に「香典支払い予定・相手先名」を記録しておくと仕訳がスムーズです。香典は慣習上、現金での手渡しが一般的であり、銀行振込での対応が難しい場面がほとんどです。

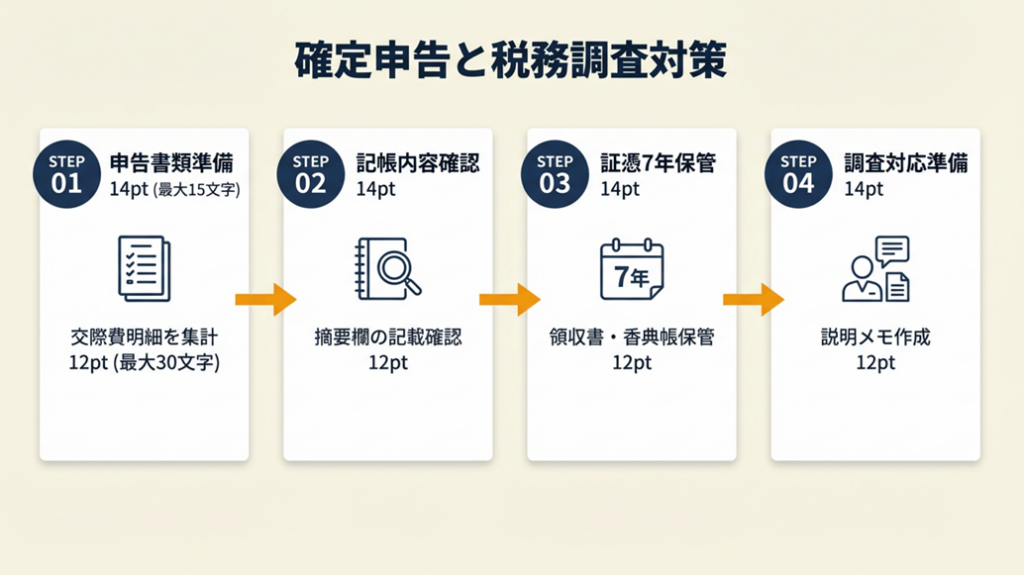

香典経費の計上前に確認する7項目

記帳する前に一度立ち止まって確認したいのが、以下の7項目です。

計上前チェックリスト

・ 項目1: 支払相手との事業上の関係を説明できる

「いつ頃からどんな取引があったか」を1〜2文で答えられる状態にしておいてください。

・ 項目2: 支払日・葬儀日を記録している

香典袋に書いた日付・参列日・現金を引き出した日を照合できると理想的です。

・ 項目3: 支払金額が業界・地域の相場から逸脱していない

5,000〜10,000円の範囲内であれば問題になりにくいです。相場から外れる場合は理由をメモに残してください。

・ 項目4: 勘定科目が「交際費」または「接待交際費」になっている

「福利厚生費」は従業員向けのため、個人事業主が取引先に支払う香典には原則使用しません。

・ 項目5: 供花代・会食代がある場合は領収書・インボイスを保存している

現金の香典と異なり、業者への支払いにはインボイス(適格請求書)が必要です。

・ 項目6: 親族・友人への支出と混在していない

同じ月に複数の香典を支払った場合は、事業関係分と私的関係分を明確に分けてください。

・ 項目7: 確定申告の青色決算書または収支内訳書の交際費欄に正しく反映されている

年間の交際費合計が売上と比較して不自然でないかを確定申告前に通算確認してください。

チェックリストを使う最適なタイミング

香典を支払った当日か翌日に上記の7項目を確認し、メモを作成することが最も効率的です。1週間後では記憶が薄れ、記録の正確性が下がります。

「領収書がないから経費にできない」と誤解して交際費の算入をあきらめてしまうケースがありますが、現金支出でも記録の整合性があれば経費算入できます。

よくある誤りとその修正方法

「親族の葬儀の香典を誤って交際費で計上してしまった」というのは、確定申告でよく起きるミスです。確定申告前であれば、会計ソフトで当該仕訳の勘定科目を「交際費」から「事業主貸」に変更するだけで修正完了です。申告後に気づいた場合は更正の請求(申告期限から5年以内)で対応できます。

確定申告全体の仕上げ方と時短のポイントは確定申告は青色申告・白色申告どちらがいい?にまとめています。

CHECK

7項目のチェックリストをブックマークし、次の香典発生時に参照できる状態にする(2分)

よくある質問

Q: 事業用クレジットカードで供花代を支払った場合の処理は?

A: 事業用カードからの支払いであれば、カード明細が証憑になります。供花代は課税仕入れのため、花屋等からインボイス(適格請求書)を取得できる場合は保存してください。インボイスがなくても仕入税額控除の一部(経過措置)は適用できますが、控除額が変わります。

Q: 香典を代理で立て替えた場合(社員に頼まれたなど)の処理は?

A: 個人事業主に従業員がいる場合、従業員の冠婚葬祭費は「福利厚生費」として処理できるケースがあります。規定や金額等の条件があるため、適用前に確認してください。

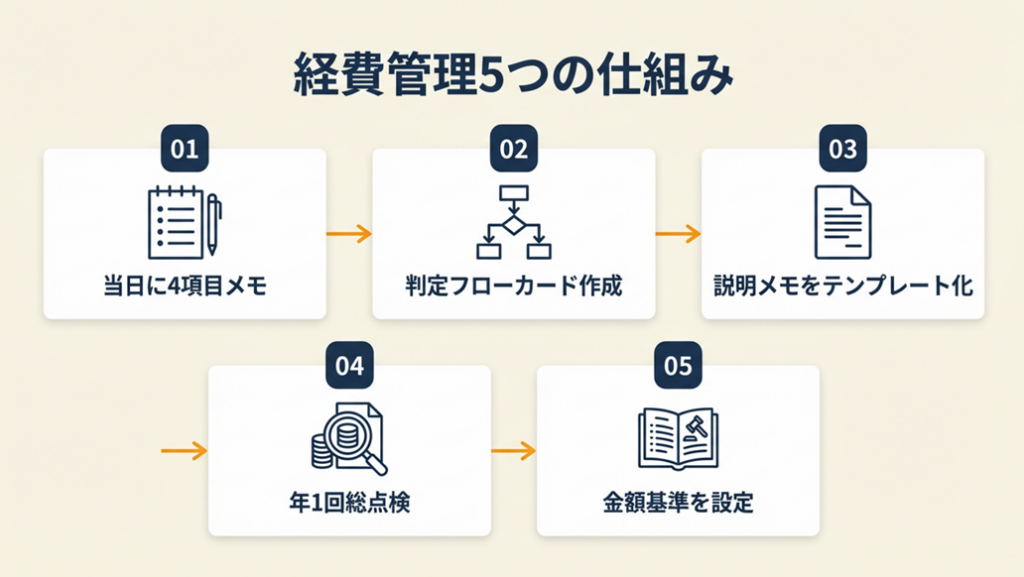

香典経費管理は5つの仕組みで解決

香典の経費処理でつまずく方には、共通して「仕組みがない」という問題があります。個別対応を続けていると判断ブレが生じやすく、税務調査時に説明が難しくなります。今日から導入できる5つの実務ハックを紹介します。

ハック1: 支払当日に4項目メモで申告修正リスクをゼロにする

- 対象: 香典を現金で支払うすべての個人事業主

- 効果: 税務調査時の否認リスクをゼロに近づける/記帳所要時間を5分以内に短縮

- 導入時間: 低(3分・初回設定不要)

- 見込める効果: 高

手順

- 香典を支払ったその日、スマートフォンのメモアプリを開く(1分)

- 「①相手先氏名・会社名、②関係性(取引の内容)、③葬儀日、④金額」の4項目を入力する(2分)

- 帰宅後または翌朝、会計ソフトの摘要欄に同内容を転記して仕訳登録する(2分)

なぜ効くのか: 税務調査で香典が問題になるのは「この支出の事業関連性を説明できない」ときです。説明できない理由の多くは「記録がない」ことであり、記録がない理由は「後回しにした結果、記憶が薄れた」ことです。当日記録はこの連鎖を根元で断ち切ります。

注意点: 仕訳ソフトへの転記は翌日以降でも構いません。4項目を当日メモするだけで十分です。

最初の一歩: 今すぐスマホのメモアプリに「香典記録」というフォルダを作る(1分)

ハック2: 勘定科目判定フローカードで記帳ミスを年間ゼロに

- 対象: 複数の取引先・親族関係が混在し、毎回勘定科目に迷う個人事業主

- 効果: 勘定科目の誤算入による修正申告リスクをゼロにする

- 導入時間: 低(10分・カード作成のみ)

- 見込める効果: 高

手順

- A6サイズの紙またはスマホのメモに「取引先→交際費、親族・友人→事業主貸」の2択フローを書く(5分)

- 供花・会食など付随費用も「業者から買った→交際費(課税仕入れ)」と追記する(3分)

- 会計ソフトのブックマークまたは財布の中に常備する(2分)

なぜ効くのか: 迷いが生じると人は「後で確認しよう」と先送りします。先送りが重なると記帳漏れになります。判定カードは「迷う」という状態を構造的に排除するため、記帳のハードルが下がります。

注意点: 自分が迷う2〜3パターンだけを書けば十分です。

最初の一歩: 本記事の勘定科目テーブルをスクリーンショットして「会計メモ」フォルダに保存する(1分)

ハック3: 税務調査説明メモ・テンプレートで調査時の準備時間を90%短縮

- 対象: 税務調査が不安な個人事業主・青色申告者

- 効果: 調査時の説明準備時間を30分→3分に短縮

- 導入時間: 低(5分・初回テンプレート作成)

- 見込める効果: 高

手順

- テキストファイルに以下のテンプレートを作成する(3分)

- 香典を支払うたびにテンプレートに1行追記する(1分/件)

- 確定申告後、当年分のメモを「○○年度_交際費記録」として保存する(2分)

なぜ効くのか: 税務調査官は「この支出はなぜ事業に必要だったか」を問います。答えを事前にメモしておけば、調査時に慌てず説明できます。「記録がある」という事実自体が、誠実な申告をしていると示すシグナルにもなります。

注意点: メモは手書きでもデジタルでも有効です。4項目(相手先・関係性・日付・金額)があれば十分です。

最初の一歩: 以下のテンプレートをコピーして「交際費記録.txt」として保存する(2分)

税務調査対応メモ・テンプレート:

【香典支出記録】

支払日: 20XX年XX月XX日

相手先: ○○株式会社 代表取締役 ○○様(享年XX歳)

事業上の関係: 20XX年より受発注取引あり(年間取引額 約XXX万円)

葬儀場所: ○○市○○斎場

支払金額: 10,000円(業界相場に準じた金額)

勘定科目: 交際費

「事業上の関係」欄に取引実績を具体的に記載することで、事業関連性の説明根拠が1行で完結します。取引額が不明な場合は「継続的な受発注取引あり」と記載するだけでも関係性の説明になります。

ハック4: 年1回の交際費総点検で税務調査リスクを先手で潰す

- 対象: 年間の交際費が10万円を超え始めた個人事業主

- 効果: 申告後の修正申告・税務調査対応コストをゼロにする

- 導入時間: 中(30分/年・確定申告前に実施)

- 見込める効果: 高

手順

- 会計ソフトから当年の交際費一覧を出力する(5分)

- 各支出について「事業関連性を1文で説明できるか」を確認し、できないものを別表に記録する(10分)

- 別表の支出を「事業主貸に振り替えるか」「説明根拠メモを作成するか」いずれかで対処する(10分)

- 交際費合計が売上の5%を超えている場合は事前に確認する(5分)

なぜ効くのか: 申告前の自己点検で不整合を取り除くことで、税務調査対象になるリスクを大幅に低減できます。申告前の見直しであれば修正は仕訳変更だけで済みますが、申告後では修正申告という手続きが必要になります。総点検は申告書作成前に実施するのが鉄則です。

注意点: 交際費がゼロに近い年は総点検を省略しても構いません。

最初の一歩: 会計ソフトで「交際費」の勘定科目フィルターをかけて今年の一覧を表示する(3分)

確定申告全体の流れと必要書類はフリーランスの確定申告はいくらから?に整理しています。

ハック5: 香典の「事務所基準」を作って都度判断をなくす

- 対象: 毎年複数の弔事が発生し、そのたびに金額や経費算入可否を迷う個人事業主

- 効果: 香典発生時の判断時間をゼロにし、処理ミスをなくす

- 導入時間: 低(20分・基準作成のみ)

- 見込める効果: 中

手順

- 自分の取引先を「主要取引先(年間100万円以上)」「定期取引先(年間10〜100万円)」「スポット取引先」の3段階に分ける(10分)

- 各段階の香典金額上限を決める(例:主要10,000円、定期5,000円、スポット3,000円)(5分)

- 「上記取引先への香典→交際費、それ以外→事業主貸」という1行ルールをメモに記録する(5分)

なぜ効くのか: 判断疲れは小さなミスの温床です。経費処理で一番危険なのは「面倒だから後で考えよう」という先送りです。基準を持つことで先送りが構造的に発生しなくなります。

注意点: 自分で作った基準は税法上の根拠にはなりませんが、説明のための参考資料になります。税務調査で「なぜこの金額か」と問われたとき、「事務所内の基準に基づきました」と答えられることが、誠実な申告の証明になります。

最初の一歩: 今すぐメモアプリに「香典基準: 主要取引先10,000円、定期5,000円」と入力する(2分)

CHECK

5つのハックのうち、今日から導入できるものを1つ選んで実行する。迷ったらハック1(4項目メモ)から始める(3分)

よくある質問

Q: フリーランスで売上が少ない年は、交際費の計上は控えた方がいいですか?

A: いいえ。正当な事業目的があれば計上できます。売上が少ない年ほど、各支出の事業目的を丁寧に記録してください。

Q: 複数の取引先への香典を1か月でまとめて入力する場合、注意点はありますか?

A: まとめて入力する場合でも、各支出の日付・相手先・金額を個別に仕訳してください。1件1件を独立した仕訳にすることで、後から個別の確認・修正が容易になります。

香典の経費処理で陥る2つの失敗

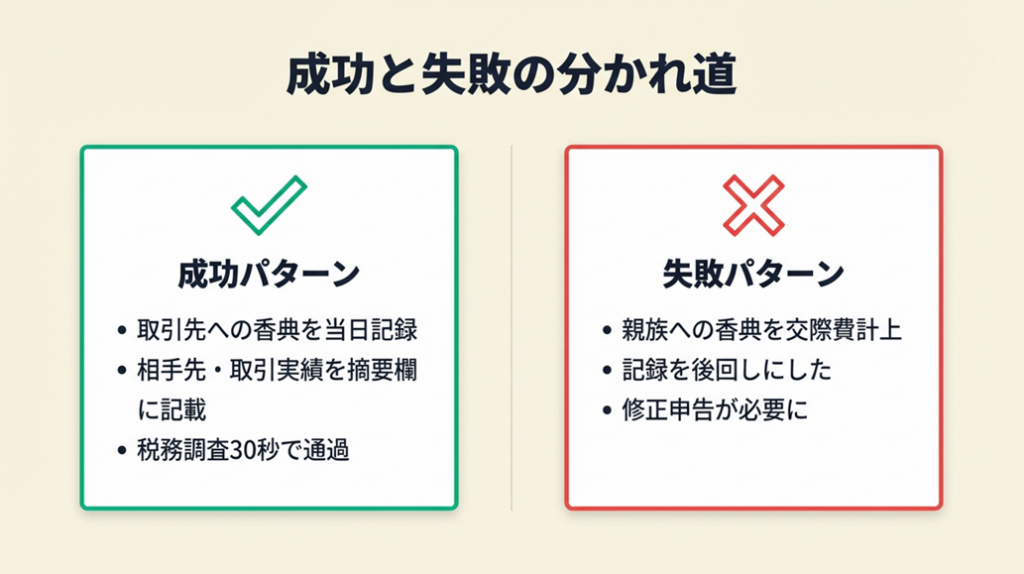

個人事業主が香典で失敗するパターンは大きく2つに集約されます。成功ケースと失敗ケースの分岐点を把握することで、同じ状況に陥ることを防げます。

体験談①(成功パターン): 取引先への香典を適切に交際費計上し、税務調査も問題なく通過

フリーランスのWebデザイナーが、長年付き合いのある印刷会社の社長が逝去した際に10,000円の香典を包みました。参列当日にスマートフォンのメモアプリに「相手先・取引実績・葬儀日・金額」の4項目を記録し、翌日に会計ソフトへ転記。摘要欄には「○○印刷 代表取締役○○氏 20年来の取引先」と記入しました。2年後の税務調査で当該支出が確認されましたが、記録が明確だったため調査官の確認が30秒で終了し、特段の指摘はありませんでした。

このWebデザイナーは「取引先の社長の葬儀で包んだ1万円の香典を交際費で計上したが、税理士から事業との関連性の説明メモを残すようアドバイスされた。実際に記録しておいたことで、その後の確認もスムーズだった」と語っています(参考:個人事業主の税務調査体験談。何を聞かれ何を調べられるのか、何に気をつけるべきか|内田敦税理士事務所)。

体験談②(失敗パターン): 親族への香典を誤って交際費計上し、修正申告が必要に

フリーランスのライターが、確定申告の記帳をまとめて実施する習慣があり、当年に支払った複数の香典を一括で交際費に計上しました。翌年の確定申告審査で税理士に確認を依頼したところ、そのうち1件が遠縁の親族への香典であることが判明。事業関連性がないため、修正が必要になりました。

このライターは「親族の葬儀の香典を経費にしてしまい、後から指摘を受けて修正申告した。プライベートと事業の線引きの大切さを実感した。記録を後回しにしていたことが原因だった」と振り返っています(参考:間違いやすい経費処理を徹底解説!勘定科目別の注意点と正しい仕訳例|創業手帳)。

支払い当日に「取引先か私的関係か」を確認して記録することで、申告後の修正という手間を省けます。フリーランスのe-Tax活用|青色申告65万円控除と還付金受取では、確定申告時の修正を最小化するオンライン申告の手順を解説しています。

CHECK

過去の確定申告データを確認し、交際費に計上した香典のうち私的関係のものが混在していないかを点検する(15分)

よくある質問

Q: 税務調査で交際費が指摘されたとき、どう対応すればいいですか?

A: 調査官から支出の内容確認を求められた場合は、事前に作成した記録(相手先・関係性・日付・金額)を提示してください。記録が整っていれば、多くのケースで短時間で確認が終わります。記録がない場合は、記憶をもとに説明し、今後の記録整備を約束するという対応になります。

Q: 税理士に相談するタイミングはいつが最適ですか?

A: 確定申告の2〜3か月前(1月頃)に交際費の内訳を確認してもらうのが最もコスト効率が高いです。調査が入ってから相談すると、対応費用が大きくなります。

香典返しと消費税の扱い1問1答

香典と一体で疑問になりやすい「香典返し」と「消費税」について、Q&A形式で整理します。

香典返しの経費算入

香典返しは「香典を受け取った側が行う返礼」であり、個人事業主が喪主として行う場合と、取引先から香典を受け取って返礼する場合では立場が異なります。

個人事業主が喪主として取引先へ香典返しをする場合(返礼品の費用)は、事業関連性のある相手への返礼であれば「交際費」として経費算入できます。個人的な関係への返礼は家事費扱いです。香典返しの経費算入も「事業との関連性」の有無が判断基準になる点は、通常の香典と変わりません。

消費税の扱いに関するよくある疑問

| 項目 | 消費税区分 | 理由 |

| 香典(現金) | 不課税 | 金銭の贈与であり、課税取引(物品・役務の提供)に該当しない |

| 供花(業者購入) | 課税仕入れ | 業者から物品を購入する取引として課税仕入れに該当 |

| 通夜後の会食 | 課税仕入れ | 飲食サービスの提供として課税仕入れに該当 |

| 弔電 | 課税仕入れ | 通信サービスとして課税仕入れに該当 |

| 香典返しの返礼品 | 課税仕入れ | 業者から物品を購入する取引として課税仕入れに該当 |

課税仕入れに該当する支出については、インボイス制度(2023年10月〜)の対象となります。取引先から適格請求書(インボイス)を受け取れる場合は保存が必要です。インボイスがない場合でも、2026年9月末までは仕入税額相当額の80%の控除が経過措置として認められています。2026年10月以降は段階的に控除割合が引き下げられる予定のため、最新の適用割合は国税庁:インボイス制度の概要でご確認ください。

「会社から出す香典」の扱いとの違い

個人事業主ではなく法人が香典を支払う場合は「法人の交際費」として処理され、資本金規模に応じた交際費の損金算入制限(法人税法第61条の4等)が適用されます。個人事業主にはこの制限がない点は有利ですが、「事業主本人の私生活との線引き」がよりシビアに見られる点に注意してください。

消費税区分の設定を含めた記帳の仕組み化についてはフリーランスこそ会計ソフトで経理作業を効率化にまとめています。

CHECK

直近の供花代・会食代の領収書・インボイスを確認し、課税仕入れとして正しく分類されているかを点検する(10分)

よくある質問

Q: 香典で受け取った現金は収入として申告が必要ですか?

A: いいえ。個人が受け取る香典は原則として所得税の課税対象外(非課税)です(参考:国税庁:非課税所得の範囲 No.1300)。法人が受け取る場合や事業の取引として実態がある場合は扱いが異なります。

Q: インボイス登録をしていない花屋から供花を購入した場合はどうなりますか?

A: インボイス未登録の業者からの購入は適格請求書が発行されないため、仕入税額控除の全額適用ができません。2026年9月末までは経過措置として80%の控除が可能です(2026年10月以降は段階的に引き下げ予定)。節税効果を最大化したい場合は、インボイス登録業者を選んでください。

香典経費を正しく処理する:記録習慣が税務調査対策の核心

取引先への香典は交際費で経費算入できます。判断の起点は「事業との関連性があるか」の1点です。取引先・仕事関係者への支出であれば算入可、親族・友人など純粋な私的関係への支出は算入不可です。金額は社会通念上の相場(5,000〜10,000円)を守り、「相手先・関係性・日付・金額」の4項目を当日記録することが税務調査対策の第一歩です。

スマートフォンのメモアプリに4項目を記録するだけで、税務調査時に説明できる根拠が生まれます。この小さな習慣を今日から始めることが、長期的なフリーランスとしての経営安定につながります。

| 状況 | 次の一歩 | 所要時間 |

| 直近の香典を記帳していない | メモアプリで4項目記録 → 会計ソフトに入力 | 5分 |

| 勘定科目を誤って計上した可能性がある | 会計ソフトで交際費一覧を出力して確認 | 15分 |

| 税務調査が心配 | ハック3のテンプレートを作成して保存 | 5分 |

| 来年以降のルールを整備したい | ハック5で「香典の事務所基準」を作成 | 20分 |

記帳の仕組みを一から整えたい場合はフリーランスこそ会計ソフトで経理作業を効率化が参考になります。開業前後の費用の扱いについてはフリーランスが開業届を迷わず提出するためにで整理しています。

香典経費に関するよくある質問

Q: 年間の香典の合計金額に、経費として認められる上限はありますか?

A: いいえ。個人事業主の交際費には法律上の金額上限がありません。各支出に事業目的の記録があれば、合計金額が多くても問題になりません。売上規模に対して著しく高額な交際費は税務調査で精査されやすくなるため、各支出の記録を丁寧に残してください。

Q: 確定申告書に「交際費」の科目欄がないのですが、どこに記載しますか?

A: 白色申告の収支内訳書では「接待交際費」欄に、青色申告の青色申告決算書では「接待交際費」欄に記載します。項目が見当たらない場合は「その他の経費」欄に記載し、内訳書に「接待交際費(交際費)」と明記してください(参考:国税庁:収支内訳書の記載方法 No.2070)。

Q: 開業前(準備期間中)に取引先候補への香典を払った場合、経費になりますか?

A: いいえ。開業前の支出は原則として必要経費に算入できません。開業費として資産計上し、開業後に償却する方法があります。フリーランスが開業届を迷わず提出するためにでは、開業前後の費用の扱いも整理しています。