この記事でわかること

- 赤字でも青色申告すれば損失を最長3年繰り越せて、税率20%帯で最大20万円節税できる

- 書き方は4ステップ(損益確定→第一・二表→第四表→期限内提出)で会計ソフトなら自動完結

- 開業費の任意償却・繰戻し還付・e-Tax移行の3つが赤字年度の節税効果を最大化する

赤字でも青色申告で確定申告すれば、純損失を翌年以降3年間繰り越して所得税を最大20%軽減できます。所得税法に基づく制度であり、申告しないと繰越控除を失います。この記事では申告の必要性・書き方・繰越手順・消費税対応を実務視点で解説します。

本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主が赤字になった年でも青色申告で確定申告を提出すれば、その損失を最長3年間繰り越して翌年以降の黒字所得から差し引けます。たとえば赤字100万円を翌年の黒字150万円から控除すると、課税所得が150万円から50万円に圧縮され、税率5〜20%帯で5万〜20万円の節税が実現します。申告を怠ると繰越控除の権利を失うだけでなく、国民健康保険料の軽減措置や所得証明書の発行にも影響するため、たとえ赤字であっても必ず期限内に申告してください。

フリーランスの確定申告ガイドでは、スケジュール別の必要書類・控除・修正申告の方法も網羅しているので、申告全体の流れを把握したい方はあわせて参照してください。

今日やるべき1つ

青色申告承認申請書の提出状況を今すぐ確認してください。未提出の場合は国税庁e-Taxから書式をダウンロードし、翌3月15日までに管轄税務署へ提出してください(所要時間:約15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 赤字でも申告が必要か知りたい | 個人事業主赤字確定申告は3つの理由で必須 | 5分 |

| 申告書の書き方がわからない | 赤字確定申告の書き方は4ステップで完了 | 7分 |

| 繰越控除の条件を確認したい | 赤字繰り越し仕方は3条件で判定 | 5分 |

| 自分が対象かすぐ診断したい | 個人事業主赤字確定申告は5分で判定 | 5分 |

| 効率よく申告を済ませたい | 赤字確定申告は5つの実務ハックで効率化 | 10分 |

| 申告もれがないか確認したい | 赤字確定申告は7項目でチェック | 3分 |

| 消費税の扱いを確認したい | 赤字時の消費税は2パターンで判定 | 5分 |

| 成功・失敗事例を見たい | 個人事業主赤字確定申告は2ケースで比較 | 5分 |

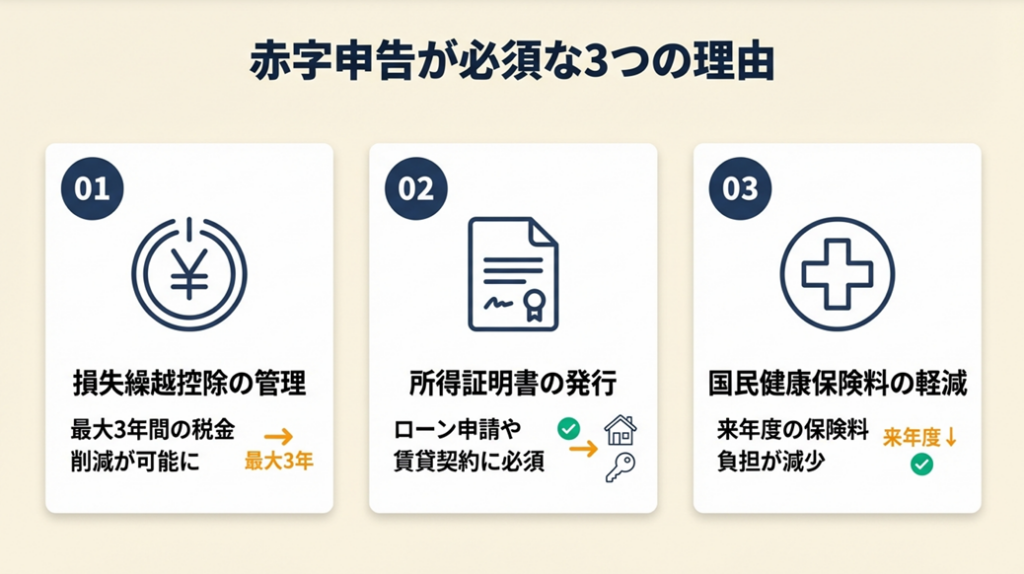

個人事業主赤字確定申告は3つの理由で必須

赤字の年でも確定申告することで得られる恩恵が3つあります。申告しないことで失う権利の大きさを知れば、手続きの手間は小さく感じるはずです。

赤字でも申告しないと3つの権利を失う

個人事業主が赤字でも確定申告すべき理由は、節税・証明・軽減の3点に集約されます。

第一の理由は純損失の繰越控除です。青色申告で申告した赤字は、翌年以降3年間にわたって黒字所得から差し引けます。赤字100万円を繰り越し、翌年の黒字が150万円であれば課税所得は50万円となり、税率20%帯なら20万円の節税が実現します。赤字の年に申告しないと、将来の節税機会を丸ごと捨てることになります(国税庁No.2070 青色申告制度)。

第二の理由は所得証明書の発行です。赤字でも申告していれば「所得ゼロ円」の証明書が発行されます。無申告の場合は証明書が存在せず、住宅ローン審査・賃貸契約・クレジットカード審査で不利になります。「赤字だから申告しなくていい」という誤解が、後々の生活設計に深刻な影響を与えかねません。

第三の理由は国民健康保険料の軽減です。国民健康保険料は前年所得を基準に計算されるため、赤字申告で所得がゼロまたはマイナスになると、翌年の保険料が大幅に軽減されます。赤字申告をしないと前年所得不明として標準的な保険料が算定される場合があり、逆に高額な保険料を払い続けるリスクがあります。フリーランスの社会保険を賢く活用する方法については、国民健康保険料の軽減策も含めて詳しく解説しています。

CHECK

上記3点(繰越控除の権利・所得証明・保険料軽減)のうち自分が失いそうなものを確認し、今期の申告有無を判断する(5分)

よくある質問

Q: 赤字だと確定申告しなくていいですか?

A: いいえ。義務がない場合でも、青色申告で損失を繰り越したり、健康保険料を軽減したりするメリットがあるため、申告してください。申告しないと将来の節税権利を失います。

Q: 白色申告で赤字になった場合も繰り越せますか?

A: いいえ。白色申告では繰越控除はできません。変動所得や被災事業用資産の損失は例外的に繰越可能ですが、通常の事業赤字には適用されません。翌年以降の節税を目指すなら青色申告への切り替えが必要です(国税庁No.2070 青色申告制度)。確定申告は青色申告・白色申告どちらがいい?では、両申告の控除額や手続きの違いを詳しく比較しています。

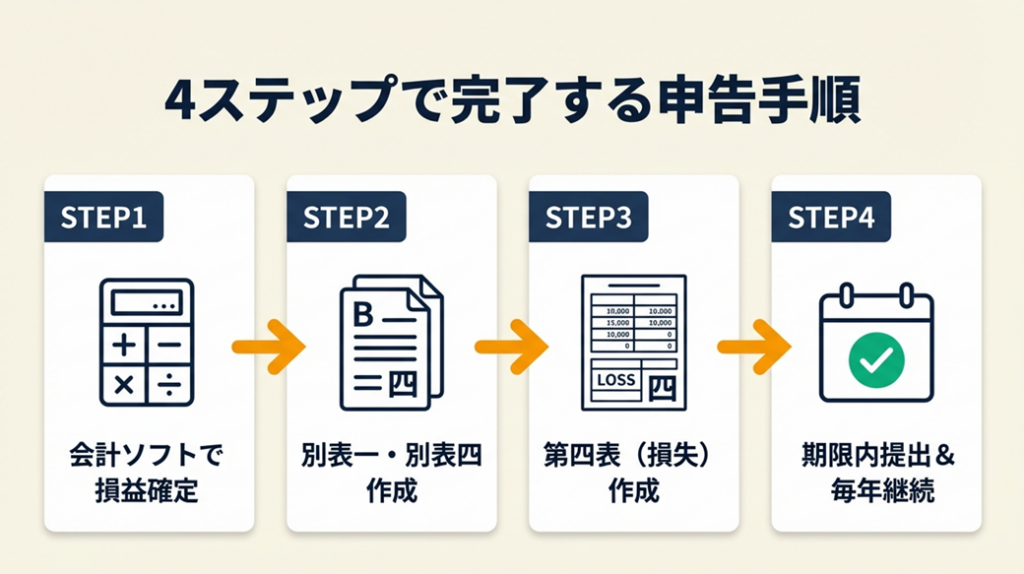

赤字確定申告の書き方は4ステップで完了

第四表の書き方は4ステップに整理できます。国税庁の確定申告書等作成コーナーを使えば、自動計算で入力ミスを大幅に防げます。

ステップ1: 会計ソフトで損益を確定する

赤字申告の土台は、正確な損益計算書の作成です。freee・マネーフォワード・弥生など主要クラウド会計ソフトは、銀行口座やクレジットカードとの連携で仕訳を自動生成します。手入力と比べて入力ミスが90%以上減少するうえ、青色申告決算書(損益計算書・貸借対照表)も自動出力されます。ソフトの導入コスト(月額1,000〜3,000円)は、過少申告加算税(本税の10〜15%)と比べると明らかに割安です。フリーランスこそ会計ソフトで経理作業を効率化では、推奨ツールの比較と導入手順も解説しています。

開業費(開業前の準備費用)を資産計上していた場合、赤字年度に全額経費化することで損失を増やし、繰越額を最大化できます。開業費の任意償却は赤字年の節税を翌年へ引き継ぐ強力なテクニックです。

ステップ2: 申告書B(第一表・第二表)を作成する

確定申告書B第一表の「事業所得」欄に損益計算書の所得金額(マイナスの場合はマイナス値)を転記します。他の所得(給与所得・不動産所得など)がある場合は損益通算が発生し、合算後もマイナスが残る場合に第四表の提出が必要になります。第二表では各種控除(医療費・社会保険料・小規模企業共済等)を正確に記入することで、万が一プラスになった場合の税額を抑えられます(マネーフォワードクラウド:青色申告の損失申告書き方)。

ステップ3: 第四表(損失申告用)(一)(二)を作成する

第四表は「損失を翌年以降に繰り越す」ための専用書類です。第四表(一)の66番欄に経常所得の損失額を記入し、第四表(二)の81番欄に翌年以降に繰り越す青色申告者の損失金額を記入します。e-Taxの確定申告書等作成コーナーでは、損益計算書の数字を転記するだけで各欄が自動計算されるため、手書きよりも記入ミスが少なくなります(freee:青色申告繰越損失の書き方)。

ステップ4: 期限内に提出・翌年以降も継続申告する

申告書は第一表・第二表・第四表(一)・第四表(二)・青色申告決算書をセットで提出します。提出期限は毎年3月15日(土日祝の場合は翌平日)です。翌年以降、繰越控除を受け続けるためには、赤字が解消されるまで連続して確定申告書を提出してください。1年でも申告を飛ばすと、それ以降の繰越控除権利が失われます。

繰越控除は連続申告が絶対条件なので、たとえ少額の赤字でも毎年申告を続けてください。

CHECK

会計ソフトの損益計算書が完成しているか確認し、第四表(一)(二)の準備に入る(20分)

よくある質問

Q: 第四表は自分で作成できますか?

A: はい。e-Taxの確定申告書等作成コーナー、またはfreee・マネーフォワード等の会計ソフトを使えば、損益計算書の数字を入力するだけで第四表が自動生成されます。手書きの場合は国税庁のWebサイトから書式と記載例をダウンロードできます。

Q: 申告期限を過ぎてしまった場合はどうなりますか?

A: 期限後申告でも繰越控除は適用できます(平成23年分以後の改正)。ただし青色申告特別控除が65万円から55万円に減額されます。また、未納税額には延滞税(年最高14.6%)と無申告加算税(最高20%)が課せられるため、気づいた時点ですぐに申告してください(freee:確定申告の赤字処理)。確定申告の修正期限と無申告リスクでは、無申告の発覚リスクと対処法を詳しく解説しています。

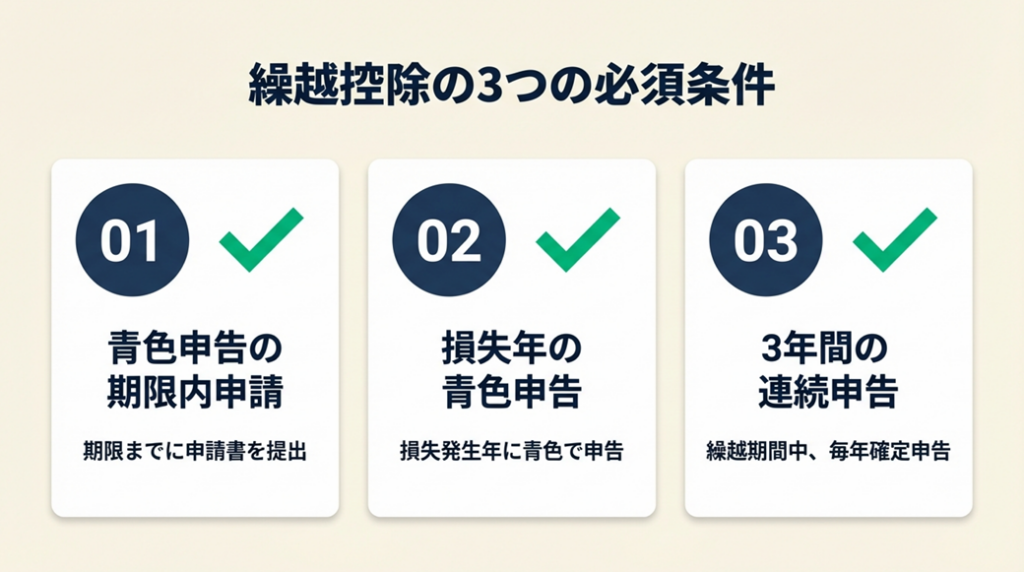

赤字繰り越し仕方は3条件で判定

純損失の繰越控除を受けるには3つの条件をすべて満たす必要があります。どれか1つでも欠けると繰越権利が失われます。自分の状況に当てはめて確認してください。

条件1: 青色申告承認申請書を期限内に提出済みであること

繰越控除は青色申告者のみが使える制度です。青色申告承認申請書の提出期限は、新規開業の場合「開業日から2か月以内」、白色申告からの切り替えの場合「切り替え年の3月15日まで」です。この期限を1日でも過ぎると当年は白色申告となり、赤字の繰越はできません。開業届の提出日ではなく「申請書の提出」が必要な点に注意してください。開業届を出しただけでは自動的に青色申告になりません(マネーフォワードクラウド:青色申告承認申請書)。フリーランスが開業届を迷わず提出するためにでは、開業届と青色申告承認申請書の同時提出手順も解説しています。

白色から青色に切り替えた年の赤字は繰越せますが、それ以前の白色申告期間中の赤字は遡って繰り越せません。切り替えのタイミングが早いほど節税メリットが大きくなります。

条件2: 損失が生じた年に期限内に青色申告を提出すること

赤字の繰越には、赤字が発生した年に確定申告書を提出していることが前提です。赤字だからといって無申告でいると、その年の損失は繰り越せません。ただし、平成23年分以後の改正により、期限後申告でも繰越控除の適用は可能です。青色申告特別控除の最大額を維持するためにも、期限内申告を徹底してください。

条件3: 繰越期間中(赤字発生から3年間)連続して申告を続けること

繰越控除の最大期間は3年です。たとえば2024年に100万円の赤字を計上した場合、2025・2026・2027年の各年度に申告を続ければ、黒字が出た年に順次控除できます。途中で申告を飛ばすと、その時点で繰越の権利が消滅します。また繰越額は「古い赤字から順番」に差し引かれる仕組みになっており、3年分の赤字が積み上がっている場合は最も古い年分から控除されます(弥生株式会社:青色申告繰越損失)。

CHECK

上記3条件(承認申請書提出済み・赤字年申告済み・連続申告継続中)をチェックリストで確認し、未達成があれば即日対応する(10分)

よくある質問

Q: 法人(会社)の赤字繰越期間は個人事業主と違いますか?

A: はい。法人の欠損金繰越期間は10年(平成30年4月1日以後開始事業年度)です。個人事業主(所得税)は3年が上限です。個人事業主でも特定非常災害に関連する損失は特例で最長5年に延長されます(国税庁No.2070 青色申告制度)。

Q: 繰越損失と繰戻し還付はどちらが有利ですか?

A: 状況によって異なります。前年が黒字で所得税を納税していた場合は、繰戻し還付(当年赤字を前年黒字と相殺して還付を受ける)が即時に現金還付を受けられる分、資金繰り上有利です。一方、繰越控除は将来の黒字が見込める場合に適しています。両者は選択制であり、同一損失への二重適用はできません。確定申告の還付金はいつ届く?では、還付金の入金時期と受け取りのポイントも解説しています。

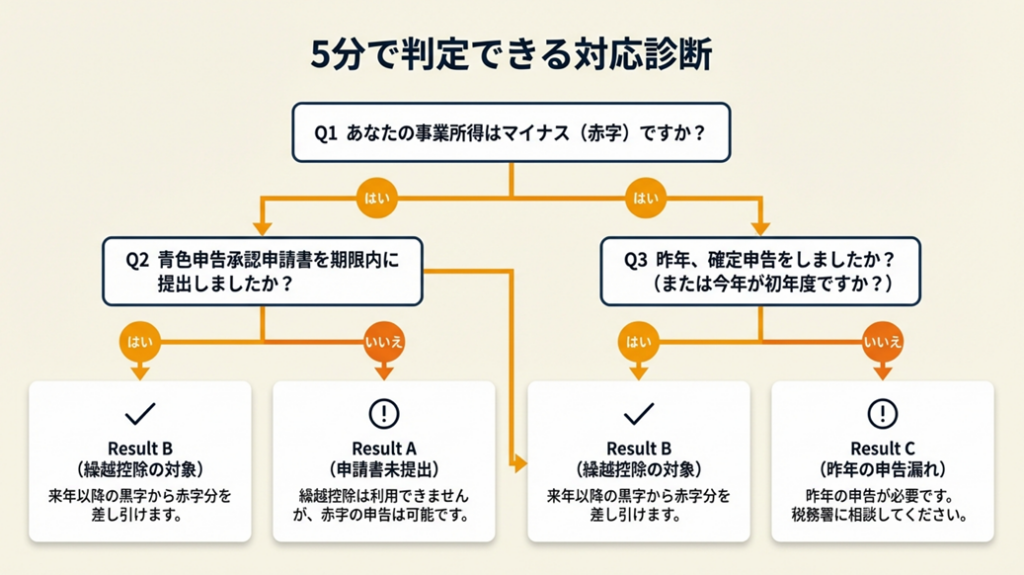

個人事業主赤字確定申告は5分で判定

以下の3問に答えるだけで、あなたの対応方針が明確になります。

Q1: 今年度の事業所得はマイナス(赤字)ですか?

- Yes → Q2へ

- No → 通常の青色申告を提出(繰越控除の必要なし)

Q2: 青色申告承認申請書を期限内(開業から2か月以内または3月15日まで)に提出しましたか?

- Yes → Q3へ

- No → Result A

Q3: 昨年度も確定申告を提出しましたか(または今年が初年度ですか)?

- Yes / 初年度 → Result B

- No(昨年申告を飛ばした) → Result C

Result A(承認申請書が未提出):

今年は白色申告となります。ただし、今すぐ来年分の青色申告承認申請書(翌年3月15日まで)を税務署に提出すれば、来年から青色申告で繰越控除が使えます。今年の赤字は繰り越せませんが、来年以降の赤字には適用されます。

Result B(条件クリア・繰越控除を申請できる):

第四表(損失申告用)を添付して、期限内に青色申告を提出してください。翌年以降3年間、黒字が出た年に損失を控除できます。シミュレーション:赤字100万円・税率10%の場合、最長3年で10万円の節税が実現します。

Result C(昨年申告を飛ばした):

今年の赤字は繰り越せますが、昨年の赤字(もし繰越中だった場合)の権利は消滅しています。今年から連続申告を再開することで、今年以降の損失は繰り越せます。今すぐ今期の申告準備を始めてください。

CHECK

診断結果に応じた行動(承認申請書提出・第四表作成・連続申告の再開)を今日中に1つ実行する(15分)

よくある質問

Q: 副業収入がある会社員の場合も繰越控除を使えますか?

A: 副業収入が「事業所得」と認められる場合は、青色申告で純損失の繰越控除を適用できます。「雑所得」に分類された場合は繰越控除の対象外です。事業所得か雑所得かは継続性・営利性・業務の規模などから総合的に判断されるため、判断に迷う場合は税務署か税理士に確認してください。フリーランスの確定申告はいくらから?では、申告義務が発生する所得の基準も詳しく解説しています。

Q: 不動産所得と事業所得の両方が赤字の場合はどうなりますか?

A: 損益通算(同一年内で赤字・黒字を相殺する手続き)を行い、それでも残る損失が純損失として翌年以降に繰り越せます。損益通算に使った赤字は繰り越しの対象外になる点に注意してください。

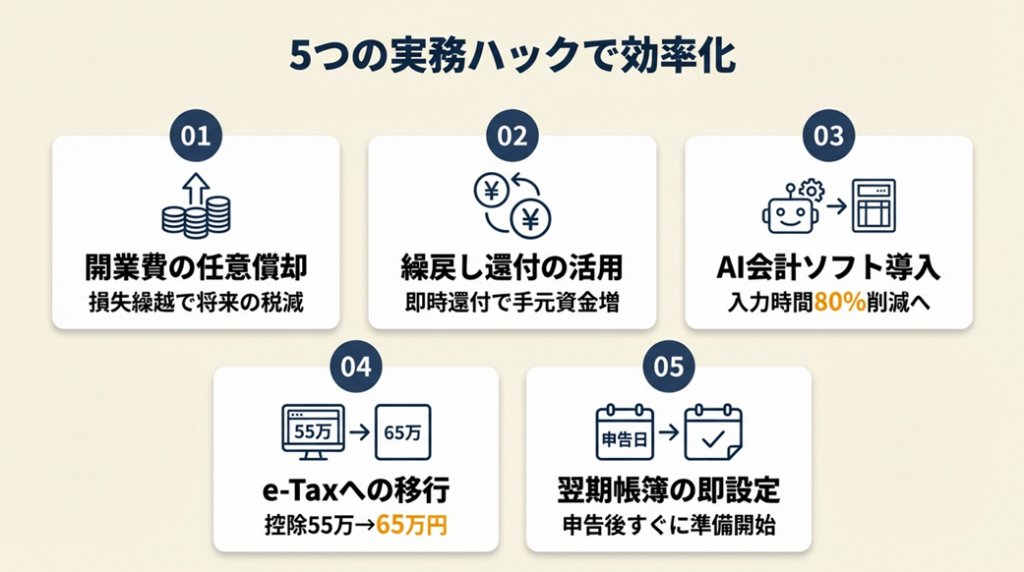

赤字確定申告は5つの実務ハックで効率化

確定申告の実務で「やるべきこと」はたくさんありますが、「やらなくていいこと」を知ることも同じくらい重要です。以下の5つのハックは、差分的なアプローチに絞っています。

ハック1: 開業費の任意償却で赤字を翌年以降に移動する

- 【対象】: 開業前の準備費用(PC・セミナー費・名刺等)を資産計上している個人事業主

- 【効果】: 繰越損失を最大化し、黒字転換年の節税額を3〜20万円増やす

- 【導入時間】: 低(15分)

- 【見込める効果】: 高

- 【手順】:

- 会計ソフトで「開業費」勘定の残高を確認する(3分)

- 繰越損失をさらに増やしたい赤字年度に「開業費償却(全額)」を計上する(5分)

- 確定申告書の事業所得欄に反映されることを確認する(2分)

- 【ポイント】: 開業費は5年で均等償却できますが、赤字年度に全額一括償却するとトータルの節税効果が高くなります。繰越損失を膨らませて高税率の黒字年に充当するのが最も効率的です。

- 【なぜ効くのか】: 任意償却は「いつ経費化するかを事業主が選べる」仕組みです。「費用と収益の対応原則」に基づき、収益が出る年度にコストを対応させる方が税務上合理的とみなされるためです。

- 【注意点】: 開業費を一括償却した後に再び繰入することはできません。赤字年度に思い切って全額償却してよいです。

- 【最初の一歩】: 会計ソフトの固定資産台帳を開き「開業費」残高を確認する(5分)

ハック2: 繰戻し還付申請で現金を即日回収する

- 【対象】: 前年も青色申告で所得税を納税しており、今年赤字になった個人事業主

- 【効果】: 前年納税額の一部(赤字額×税率)を申告翌月に現金還付、資金繰りを最大数十万円改善

- 【導入時間】: 中(60分)

- 【見込める効果】: 高

- 【手順】:

- 前年の確定申告書(第一表)と納税証明書を手元に用意する(5分)

- 国税庁のWebサイトから「純損失の金額の繰戻しによる所得税の還付請求書」をダウンロードする(3分)

- 前年の所得金額・税額と今年の赤字額を入力し還付額を計算する(20分)

- 確定申告書と同時に税務署へ提出する(e-Taxも可)(5分)

- 申告後1〜2か月以内に指定口座へ還付される(待つだけ)

- 【ポイント】: 前年黒字・今年赤字という状況なら繰戻し還付で現金をすぐに受け取れます。繰越控除は将来の黒字が不確かな場合に有効で、繰戻し還付は「確実に今期に資金が必要」な場合に最適です。

- 【なぜ効くのか】: 繰戻し還付は過去に支払済みの税金を取り戻す仕組みです。年をまたいだ損益の均等化が税制の公平性に適うからです。「担税力(税を負担する経済的能力)は複数年で評価すべき」という考え方が根底にあります。

- 【注意点】: 繰戻し還付と繰越控除は同一損失に同時適用できません。一部を繰戻し、残りを繰越すことは可能ですが、計算が複雑になります。

- 【最初の一歩】: 前年の確定申告書を手元に用意し、前年の所得税額を確認する(5分)

ハック3: 会計ソフトのAI仕訳機能で年間入力を最速化する

- 【対象】: 帳簿入力の手間で確定申告を先延ばしにしがちな個人事業主

- 【効果】: 銀行・クレジット連携でレシート入力の80%以上を自動化し、月間帳簿作業を2時間から20分に短縮

- 【導入時間】: 低(初期設定1〜2時間、以降は月20分)

- 【見込める効果】: 中

- 【手順】:

- freee・マネーフォワード・弥生のいずれかに登録し、事業用銀行口座とクレジットカードを連携する(30分)

- AI仕訳の自動提案を「確認→承認」するルーティンを週1回15分で設定する(5分)

- スマートフォンアプリでレシートを撮影し、現金取引を即日記録する(1分/件)

- 毎月末に「未処理取引」がゼロになるよう確認する(10分)

- 決算月(12月)に会計ソフトから青色申告決算書を自動出力する(10分)

- 【ポイント】: 「週1回まとめてAI承認」の継続率が高く、結果的に申告精度が上がります。毎日の記帳にこだわって途中で挫折するより、週1回でも継続する方が圧倒的に有効です。

- 【なぜ効くのか】: AI仕訳は過去の取引パターンを学習するため、使うほど承認作業が減ります。年末まとめて処理すると年間分の仕訳精度が下がり、修正に倍以上の時間がかかります。「確定申告ミスのリスク」が帳簿の連続性によって左右されます。

- 【注意点】: AI仕訳を「確認なし全承認」する必要はありません。金額の大きな取引や初めての取引先については必ず内容を確認してください。自動承認で誤仕訳が蓄積すると修正に数時間かかります。

- 【最初の一歩】: 無料トライアル中のfreeeまたはマネーフォワードに銀行口座を1つだけ連携する(15分)

ハック4: e-Taxで青色申告特別控除を55万円から65万円に引き上げる

- 【対象】: 書面提出またはe-Tax未使用で確定申告している個人事業主

- 【効果】: 電子申告への切り替えで年間10万円の追加控除(税率20%帯で実質2万円の節税)

- 【導入時間】: 中(マイナンバーカード取得済みの場合は初回設定1〜2時間)

- 【見込める効果】: 中

- 【手順】:

- マイナンバーカードとICカードリーダーまたはスマートフォンを準備する(所有していない場合は市区町村窓口で申請、約1か月)

- 国税庁e-Taxサイトに利用者登録する(30分)

- 会計ソフトからe-Taxへの電子送信設定を行う(20分)

- 確定申告書類を電子作成・送信し、受信通知を保存する(申告作業自体は例年と同様)

- 【ポイント】: e-Tax提出に切り替えるだけで青色申告特別控除が10万円増加します。赤字の年でも将来の節税効果に直結するため、初期設定コストを払う価値があります。e-Tax最新セットアップ完全ガイドでは、初回設定手順をステップ別に解説しています。

- 【なぜ効くのか】: e-Taxへの移行で65万円控除が受けられるのは、政府のデジタル化推進インセンティブ設計です。電子申告の普及により税務署の処理コストが削減されるためです。行政コスト削減のメリットを申告者に還元する構造です。

- 【注意点】: e-Taxで申告しても、領収書・帳簿等の7年間保存義務はなくなりません。「e-Taxにしたから書類を捨ててもいい」は誤りです。

- 【最初の一歩】: マイナンバーカードのICチップをスマートフォンで読み取れるか確認する(2分)

ハック5: 赤字確定後すぐに翌年の帳簿を初期設定する

- 【対象】: 赤字が確定した直後に次の申告準備を先送りしがちな個人事業主

- 【効果】: 翌年3月の申告直前バタバタをなくし、修正申告リスクをゼロにする

- 【導入時間】: 低(確定申告書提出翌日に30分のセッティングのみ)

- 【見込める効果】: 中

- 【手順】:

- 申告書提出翌日に会計ソフトの翌年度データを作成し、繰越損失額をメモする(10分)

- 繰越損失の控除計画(翌年黒字見込み×控除額)を試算し記録する(15分)

- 翌年の申告書提出リマインダーを3月1日にスマートフォンに設定する(2分)

- 帳簿の自動連携が正常動作しているか確認し、不具合があれば即修正する(3分)

- 【ポイント】: 赤字申告直後こそ翌年の繰越控除を確実に受けるための準備タイミングです。黒字転換年に過去の繰越損失を調べる時間が30分以上かかることも珍しくありません。

- 【なぜ効くのか】: 申告書類の締切直後は帳簿データが最も整理された状態です。翌年度の帳簿初期値として繰越損失額を正確に引き継ぐ必要があるからです。繰越控除の計算ミスの大半が「前年の損失額の転記ミス」に起因します。

- 【注意点】: 繰越損失の帳簿への引き継ぎを会計ソフトが自動で行うとは限りません。ソフトによっては手動で前年損失額を入力する必要があるため、設定方法をマニュアルで確認してください。

- 【最初の一歩】: 確定申告書第四表(二)の81番欄の金額をメモ帳にコピーし、翌年度ファイルに保存する(3分)

CHECK

5つのハックのうち今すぐ実行できるものを1つ選んで今日中に開始する。「ハック1(開業費確認)」または「ハック4(e-Tax設定)」が即日実行可能(所要時間:各15〜30分)

よくある質問

Q: freeeとマネーフォワードはどちらが赤字申告に向いていますか?

A: どちらも第四表(損失申告用)の自動生成に対応しています。freeeはスマートフォン操作のしやすさ、マネーフォワードは銀行連携の口座数の多さで優位性があります。弥生は老舗で税理士との連携実績が豊富です。いずれも無料トライアルがあるため、自分の帳簿量に合わせて試してください。

Q: 赤字でも小規模企業共済に加入すべきですか?

A: 小規模企業共済の掛金は全額所得控除(上限月7万円・年84万円)になりますが、所得がゼロ以下の赤字年には節税効果がありません。ただし、積み立てた資金は将来の廃業・退職時に退職金として受け取れる準備資産となるため、赤字年であっても将来設計の観点から加入を継続することには意義があります。フリーランスの節税対策では、各種所得控除や共済制度の活用法を体系的に解説しています。

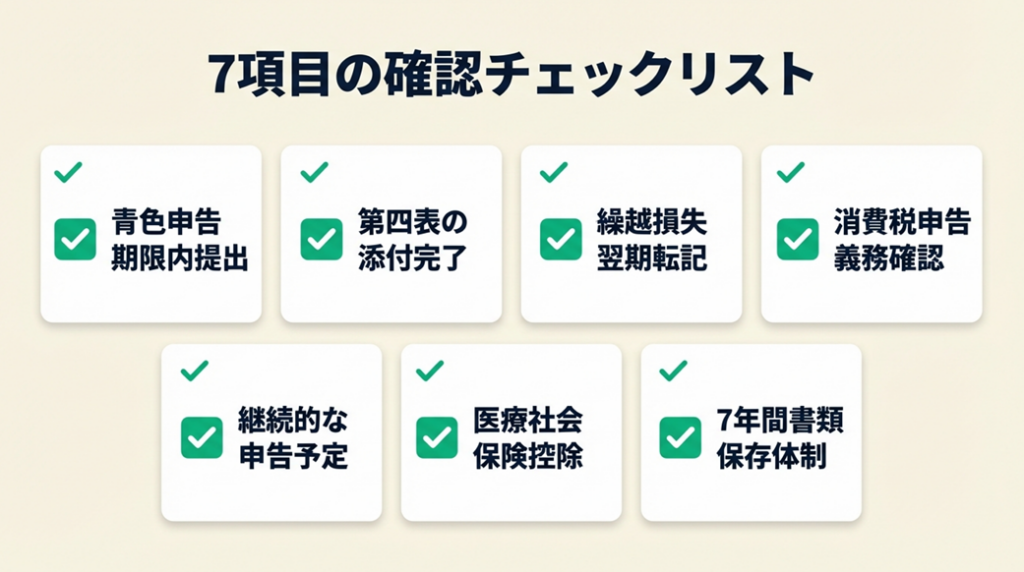

赤字確定申告は7項目でチェック

以下7項目を確認するだけで、赤字確定申告の主要なリスクを網羅できます。

赤字申告の7項目確認リスト

| # | チェック項目 | 確認方法 | 対処が必要な場合 |

| 1 | 青色申告承認申請書を期限内に提出した | 税務署への控え・e-Taxの受信通知を確認 | 次年度3月15日までに提出 |

| 2 | 第四表(一)(二)を申告書に添付した | 申告書類の綴りを確認 | 修正申告を提出 |

| 3 | 繰越損失額を翌年帳簿に転記した | 会計ソフトの翌年度設定を確認 | 第四表81番欄の金額を手動入力 |

| 4 | 消費税の申告義務の有無を確認した | 課税売上高1,000万円超かインボイス登録かを確認 | 別途消費税申告書を提出 |

| 5 | 連続して翌年以降も申告する予定がある | 翌年度のリマインダーを設定 | 今すぐ3月1日にリマインダー設定 |

| 6 | 医療費・社会保険料等の控除を計上した | 第二表の控除欄を確認 | 修正申告または更正の請求 |

| 7 | 帳簿・領収書を7年間保存する体制がある | クラウド保管またはファイル保存状況を確認 | クラウドストレージにスキャン保存 |

よくある間違い行動3選

赤字申告で失敗しやすいパターンは3つに絞られます。

「赤字だから申告しなくてもいい」は最大の誤解です。繰越控除・保険料軽減・所得証明の3つの権利をすべて失います。「第四表を出し忘れた」場合は、確定申告期間中であれば再提出、期間終了後は「更正の請求」(5年以内)で対処できます(国税庁:インボイスと確定申告)。「繰越損失の翌年転記を忘れた」場合は、翌年の申告時点で修正が必要になります。転記ミスは翌年の節税機会を失う直接的な原因となるため、申告直後に必ず確認する習慣をつけてください。更正の請求の書き方5ステップ完全ガイドでは、5年以内に遡って還付を受ける手順を詳しく解説しています。

CHECK

7項目のうち1項目でも未確認のものがあれば、今日中に確認・対処する(所要時間:各5〜10分)

よくある質問

Q: 帳簿の保存期間は何年ですか?

A: 青色申告者の帳簿書類の保存期間は7年(現金預金取引等関係書類は5年)です。申告書の提出期限翌日から起算するため、たとえば2024年度分(2025年3月提出)は2032年3月まで保存が必要です。クラウド会計ソフトを使っている場合でも、ソフトを解約すると帳簿データが削除される可能性があるため、必ず手元にバックアップを保存してください。帳簿の保存期間ルールと5つの管理術では、電子保存への対応方法も含めて詳しく解説しています。

Q: 税務調査が入りやすいのはどんなケースですか?

A: 赤字が複数年続いている・経費計上額が売上に対して極端に高い・申告内容に不自然な変動がある場合は調査対象になりやすい傾向があります。正確な帳簿と領収書の保存が最大の対策です。個人事業主の『わざと赤字』は絶対NG!では、意図的な赤字計上のリスクと税務調査の実態を解説しています。

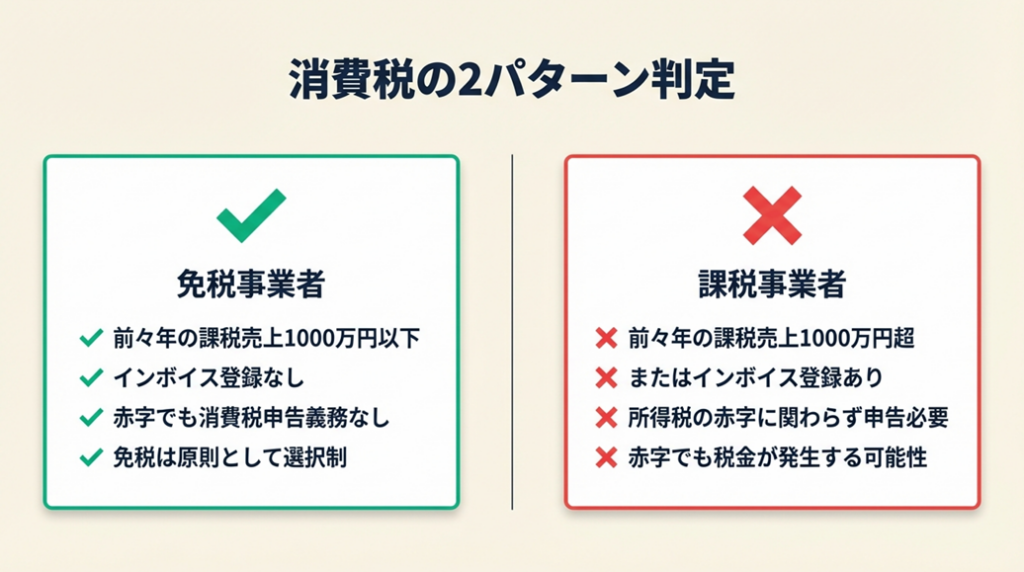

赤字時の消費税は2パターンで判定

消費税の申告義務は所得税の赤字・黒字とは完全に独立しています。前々年の課税売上高を確認して、どちらのパターンに該当するか判定してください。

パターン1: 免税事業者(課税売上高1,000万円以下)

前々年の課税売上高が1,000万円以下で、かつインボイス(適格請求書発行事業者)登録をしていない場合は免税事業者です。消費税の申告・納税義務はなく、たとえ黒字でも免税のままです。赤字であっても消費税の追加負担は発生しません。

インボイス登録を申請した場合は自動的に課税事業者となります。登録後は売上規模にかかわらず消費税申告が必要になり、赤字であっても消費税を納める義務が生じます(freee:インボイスと確定申告)。免税事業者のインボイス対応は3つの選択肢で判断では、登録の判断基準と取引先交渉のポイントも解説しています。

2023年10月〜2026年9月は「2割特例」期間です。免税事業者からインボイス登録した事業者は、納税額を課税売上の消費税額の2割とする特例を選択できます。

パターン2: 課税事業者(義務あり)

前々年の課税売上高が1,000万円超、または前年上半期の売上・給与支払額が1,000万円超の場合は課税事業者です。所得税の赤字・黒字に関係なく、消費税申告書を毎年3月31日までに提出し、預かった消費税から仕入税額控除分を差し引いた差額を納税する義務があります(マネーフォワードクラウド:赤字でも申告すべき5つの理由)。消費税申告書の書き方を3方式で完全攻略では、原則課税・簡易課税・2割特例それぞれの記載方法を解説しています。

赤字年度に消費税を払えない場合は、「納税の猶予」制度を税務署に申請してください。正当な理由がある場合、分割納付が認められるケースもあります。黙って未納にすると延滞税が発生するため、支払いに困った場合は必ず税務署に相談してください。

CHECK

自分の前々年の課税売上高を確認し、課税事業者かどうかを判定する(5分)

よくある質問

Q: インボイス登録をやめれば消費税の申告義務がなくなりますか?

A: 登録の取り消し申請をすることで免税事業者に戻れます。ただし、登録取り消し後2年間は再登録できない制限があります。フリーランスにインボイス制度が与える影響では、登録・取り消しの判断基準を詳しく解説しています。

Q: 赤字でも消費税の還付を受けられますか?

A: はい。設備投資などで仕入消費税が売上消費税を上回る場合(消費税の計算上マイナスになる場合)は、消費税の還付申告が可能です。ただし、消費税の課税事業者であることが前提です。免税事業者は還付申請できません。

個人事業主赤字確定申告は2ケースで比較

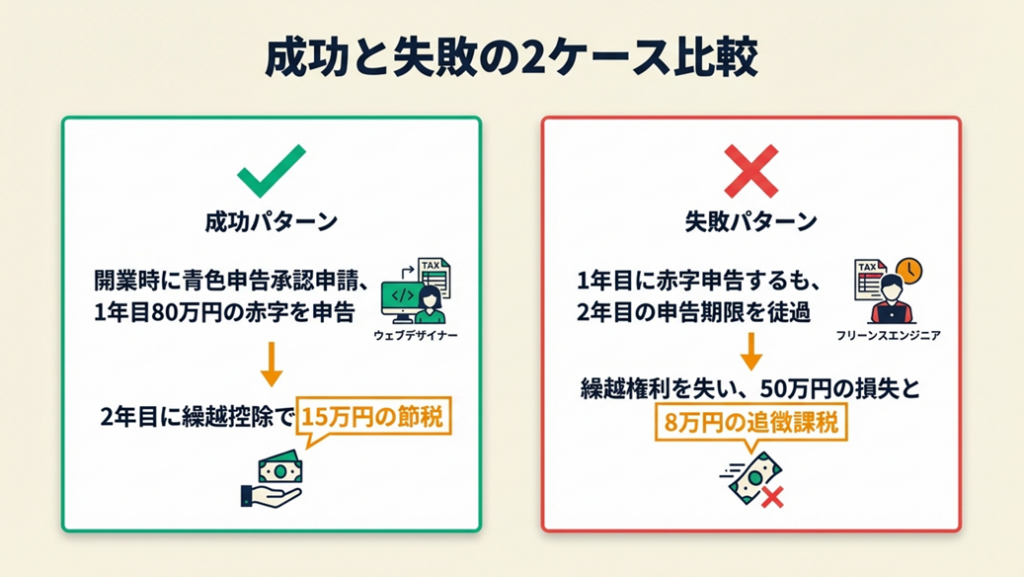

赤字申告の成否を分けるのは、どのタイミングで何の手続きをしたかです。以下の2つのケースから、実際に何が起きるかを見てください。

ケース1(成功パターン): 開業1年目から青色申告を準備した事例

Webデザイナーとして独立したAさんは、開業届の提出と同時に青色申告承認申請書も提出しました。初年度は設備投資(PC・ソフトウェア・セミナー費)が重なり、売上120万円に対して経費が200万円となり、赤字80万円を計上しました。freeeで帳簿を管理していたため、第四表の作成も30分程度で完了。期限内に申告書を提出し、翌年度に繰越損失80万円を引き継ぎました。2年目は売上が260万円に増加し、繰越損失80万円と相殺したことで課税所得は180万円となり、所得税・住民税の節税額は約15万円でした。

Aさんは「白色から青色への切り替えには期限が決まっています。早めに申請したことで赤字の繰越ができ、翌年の節税につながりました」と振り返っています(白色申告から青色申告への切り替え体験談|note(イケダさん))。

開業時に青色申告承認申請書を出し忘れていれば、1年目の赤字80万円は繰り越せず、翌年に15万円の追加納税が発生していた計算になります。

ケース2(失敗パターン): 申告を1年飛ばして繰越権利を失った事例

フリーランスエンジニアのBさんは、開業1年目に青色申告で赤字50万円を繰り越しました。しかし2年目は多忙を理由に確定申告を先延ばしにし、申告期限(3月15日)を過ぎてしまいました。その結果、1年目に繰り越した50万円の損失の継続性が失われ、3年目の黒字に充当できなくなりました。さらに期限後申告となったため無申告加算税(5〜20%)が課せられ、最終的な追加コストは約8万円になりました。

Bさんは「一度でも申告を飛ばすと繰越の連続性が切れてしまう。ミスの多くは『急いでいるから後回し』という判断から始まる」と語っています(フリーランス確定申告のよくあるミスとチェックリスト|レバテックフリーランス)。

Bさんがe-Taxで期限内に申告していれば、翌年の黒字から50万円を控除でき、節税額は約10万円になっていた計算です。「今期は忙しいから後回し」が最大のリスクです。

CHECK

自分が「ケース2」に陥りそうな状況にないか確認し、申告リマインダーを今日設定する(3分)

よくある質問

Q: 申告期限ギリギリになってしまった場合はどうすればいいですか?

A: e-Taxを使えば、申告期限当日の24時まで電子申告が可能です。税務署の窓口が混み合う3月初旬〜中旬を避け、e-Taxで早期提出してください。

まとめ:赤字でも申告で未来の税金を減らす

この記事で解説した内容を5点に整理します。

- 赤字でも青色申告すれば、損失を最長3年繰り越せます。申告しないと節税・保険料軽減・所得証明の3つの権利を失います。

- 書き方は4ステップ(損益確定→第一・二表→第四表→期限内提出)。会計ソフトを使えば第四表も自動生成できます。

- 繰越控除の3条件(承認申請書提出済み・赤字年に申告済み・連続申告中)をすべて満たすことが必須です。

- 消費税は所得税と独立。課税事業者またはインボイス登録者は赤字でも消費税申告義務があります。

- 開業費の任意償却・繰戻し還付・e-Tax移行の3つが、赤字年度の実務上最も効果の高いハックです。

赤字は終わりではなく、次の黒字年への「節税の仕込み」です。今年の赤字を来年の黒字で活かすために、まず今日「青色申告承認申請書の提出状況確認」を1つ実行してください(所要時間:15分)。フリーランスに税理士は必要?では、税理士への依頼コストと判断基準を詳しく解説しているので、繰越控除の計算に不安がある方は参考にしてください。

よくある質問(FAQ)

Q: 赤字が3年以上続いた場合、繰越控除はどうなりますか?

A: 繰越控除は赤字発生から最長3年間です。4年以上前の損失は控除できません。ただし、毎年新たに発生した赤字は、それぞれ発生年から3年間繰り越せます。複数年赤字が続く場合は、古い赤字から順番に当年の黒字と相殺されます。

Q: 青色申告の特別控除(65万円)と繰越控除は同時に使えますか?

A: はい。青色申告特別控除は所得計算の段階で差し引かれ、それでも赤字が残れば繰越控除の対象になります。e-Taxで申告すれば65万円控除が適用されるため、赤字額をさらに大きくして繰越額を最大化できます。

Q: 赤字確定申告で税務調査は来やすくなりますか?

A: 単純に赤字だからといって税務調査が増えるわけではありませんが、赤字が複数年連続している・経費率が著しく高い・売上計上に不自然な変動がある場合は調査対象になりやすい傾向があります。正確な帳簿管理と領収書の保存が最大の予防策です。

Q: 個人事業主を廃業した年の赤字は繰り越せますか?

A: はい。廃業した年も確定申告が必要です。廃業年に赤字が発生した場合、青色申告で損失申告すれば翌年以降に繰り越せます。ただし、廃業後に事業所得がなくなると繰越控除を活用できる所得が生じない可能性があります。

Q: 確定申告ソフトと税理士、どちらに依頼すべきですか?

A: 売上500万円以下・経費の種類が少ないシンプルなケースは会計ソフト+e-Taxで自己申告が現実的です。売上500万円超・複数の所得区分がある・税務調査リスクが気になる場合は税理士への依頼(年間3〜10万円程度)を検討してください。赤字が続く場合は繰越控除の計算ミスを防ぐ意味でも専門家の関与は有効です。

出典・参考リンク

- 国税庁 No.2070 青色申告制度

- 国税庁 インボイスと確定申告

- マネーフォワードクラウド:青色申告の損失申告書き方(純損失3年繰越控除)

- マネーフォワードクラウド:青色申告承認申請書とは

- マネーフォワードクラウド:赤字でも確定申告すべき5つの理由

- freee:青色申告繰越損失の書き方

- freee:赤字でも損失繰越が可能(青色申告)

- freee:白色申告の赤字処理と無申告のリスク

- freee:インボイスと確定申告

- 弥生株式会社:青色申告の繰越損失

- FREENANCE MAG:繰越控除を徹底解説(税理士監修)

- 白色申告から青色申告への切り替え体験談|note(イケダさん)

- フリーランス確定申告のよくあるミスとチェックリスト|レバテックフリーランス