この記事でわかること

- 領収書は税込5万円以上で印紙200円が必要(5万円ちょうども課税対象)

- 消費税を別建て記載するだけで年2万円以上の印紙コストを削減できる

- 電子契約・電子領収書に切り替えれば印紙コストをゼロにできる

領収書の税込金額が5万円以上になった時点で収入印紙200円が必要です。印紙税法に根拠があり、消費税の記載方法によって課税判定が変わります。この記事では税込・税抜の判定ルール、契約書別の金額一覧、貼り忘れ時のペナルティまで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

領収書は税込金額が5万円以上になった時点で収入印紙200円が必要です。消費税を明記していれば、税抜金額が4万9,999円以下の場合は課税対象外になります。電子契約・電子領収書は法律上「文書」に該当しないため印紙税が不要で、年間の印紙コストを大幅に削減できます。

今日やるべき1つ

手元の領収書テンプレートに「消費税等○○円を含む」または「税抜金額○○円、消費税○○円」の記載があるか確認する(3分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 領収書にいくらから印紙が必要か知りたい | 収入印紙は5万円以上から200円 | 3分 |

| 税込・税抜どちらで判定するか迷っている | 消費税で判定が変わる2つのルール | 3分 |

| 自分のケースが課税対象か確認したい | 印紙が必要か3分で診断 | 3分 |

| 印紙コストを減らしたい | 収入印紙の節税は5つの仕組みで解決 | 5分 |

| 貼り忘れた場合のリスクを知りたい | 収入印紙を5項目で確認 | 3分 |

収入印紙は5万円以上から200円

領収書を発行するたびに判断に迷う方も多いはずです。基本ルールを押さえておけば、迷う時間をなくせます。

印紙税は金銭受取文書に課税される税金

印紙税は、法律で定められた特定の文書を作成した際に課税される国税です。領収書の場合、「金銭または有価証券の受取を証する文書」が課税対象となり、金額に応じた収入印紙を貼付して消印することで納税したことになります。文書を作成した側が納税義務を負うため、受取人ではなく発行者が印紙代を負担します。フリーランスの印鑑作成完全ガイドと併せて、契約書・領収書まわりの実務を一度整理しておくと後の管理が楽になります。

国税庁の公式情報は印紙税の課税文書(国税庁)で確認できます。

領収書は5万円以上で印紙200円が必要

領収書(金銭受取証)の印紙税額は以下の通りです。

| 受取金額 | 印紙税額 |

| 5万円未満 | 0円(非課税) |

| 5万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 600円 |

| 300万円超500万円以下 | 1,000円 |

| 500万円超1,000万円以下 | 2,000円 |

| 1,000万円超2,000万円以下 | 4,000円 |

| 2,000万円超3,000万円以下 | 6,000円 |

| 3,000万円超5,000万円以下 | 10,000円 |

| 5,000万円超1億円以下 | 20,000円 |

フリーランス・個人事業主が最も多く直面する5万円〜100万円の領収書には一律200円の印紙が必要です。月に50件の課税対象領収書を発行していれば、年間で200円×50件×12ヶ月=12万円の印紙コストが発生します。電子化による削減余地が大きい領域です。

「但書付き領収書」でも課税対象は変わらない

「但し、○○として」と記載した領収書でも、金銭の受取を証明している限り課税対象の判定は変わりません。領収書のフォーマットや商品名の記載内容にかかわらず、受取金額の合計が5万円以上かどうかだけで課税・非課税が決まります。複数のサービスを一括請求して合計5万円を超えた場合も課税対象になる点は見落としがちです。領収書の書き方と必須6項目を参照すると、フォーマット設計の全体像を把握できます。

よくある質問

Q: 5万円ちょうどの領収書は印紙が必要ですか?

A: 必要です。「5万円以上」が課税対象のため、5万円ちょうども課税対象になります。国税庁の印紙税課税文書の説明をご確認ください。

Q: 領収書ではなくレシートの場合も印紙は必要ですか?

A: レシートも金銭の受取を証明する文書であれば課税対象になります。自動販売機やPOS端末で発行されるレシートは「機械による自動発行」として実務上の扱いが異なる場合があります。

CHECK

・5万円以上(5万円ちょうど含む)で200円の印紙が必要

・発行者側が印紙代を負担する

・但書の内容にかかわらず、受取金額の合計で判定する

・複数サービスの一括請求でも合計額で判定する

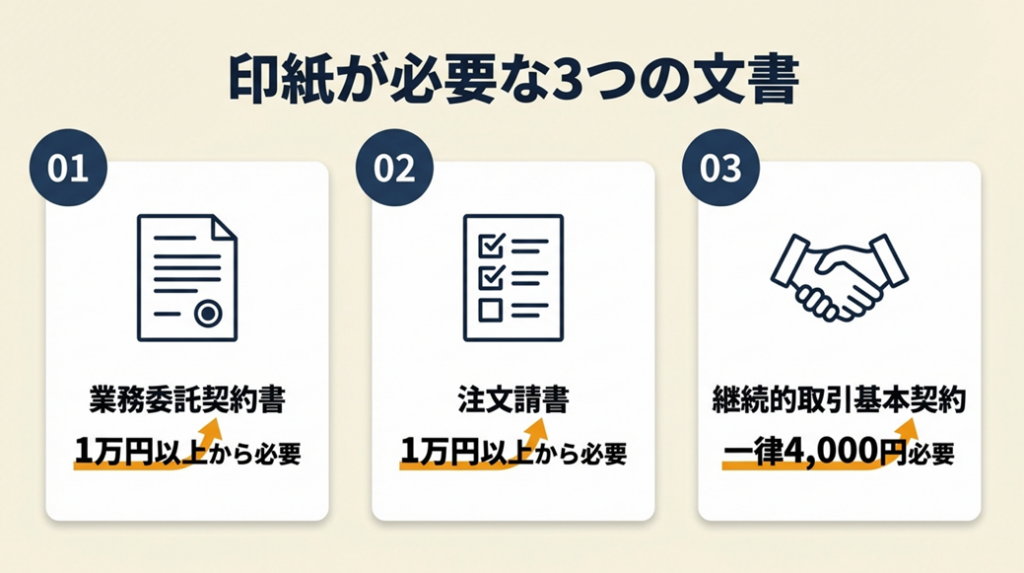

収入印紙が必要な3文書と金額一覧

領収書以外の書類でも印紙が必要なケースは多くあります。フリーランスが実務で最もよく直面する3種類の文書について整理します。

業務委託契約書は1万円以上で印紙が必要

請負契約(業務委託契約書)の場合、契約金額によって印紙税額が以下のように変わります。

| 契約金額 | 印紙税額 |

| 1万円未満 | 非課税 |

| 1万円以上100万円以下 | 200円 |

| 100万円超200万円以下 | 400円 |

| 200万円超300万円以下 | 1,000円 |

| 300万円超500万円以下 | 2,000円 |

| 500万円超1,000万円以下 | 10,000円 |

フリーランスが月5万円の業務委託契約書を交わす場合、印紙税は200円です。「契約書を2通作成して双方が保管する」場合は、それぞれ200円ずつ、合計400円の印紙が必要になります。1通のみ作成してクライアントに渡し、自分はコピーを保管する方法を取れば200円で済みます。業務委託契約書の雛形と使い分けで契約書の種類別の注意点を確認してください。

注文請書は金額によって課税・非課税が変わる

注文請書とは、クライアントからの発注書に対して請負側(フリーランス側)が作成する承諾文書です。請負契約として扱われるため、契約金額が1万円以上の場合は印紙税が必要です。「注文書(発注書)」自体は課税文書に該当しないため、印紙は不要です。同じ取引で「注文請書だけ印紙が必要」という非対称な関係があります。クライアントから「注文請書を発行してほしい」と求められた場合、自分側に印紙代の負担が発生する点を事前に把握してください。受発注管理と各種書類の正しい運用で注文書・注文請書の全体像を整理できます。

金銭消費貸借契約書・継続的取引契約書も課税対象

フリーランスや個人事業主が銀行から融資を受ける際に作成する金銭消費貸借契約書も課税文書です。1万円以上の借入金額から課税対象となり、借入金額に応じて印紙税額が変わります。1年を超える継続的な取引基本契約書は、契約金額の記載がなくても4,000円の印紙が必要です。単発の業務委託契約と継続的取引に関する基本契約書では課税ルールが異なるため、契約書の性格を正確に把握してください。

よくある質問

Q: 見積書や請求書には収入印紙は必要ですか?

A: 見積書と請求書は課税文書に該当しないため、金額にかかわらず収入印紙は不要です。「領収書兼請求書」など複合的な性格を持つ文書は課税対象になる場合があります。

Q: 契約書を電子メールで送付した場合も印紙は必要ですか?

A: 電子メールで送付したPDFや画像データは「文書」に該当しないため、印紙税の課税対象外です。その後紙で印刷・署名した場合はその紙の文書が課税対象になります。

CHECK

・業務委託契約書(請負型)は1万円以上から課税

・注文請書は課税対象・注文書は非課税

・継続的取引の基本契約書(1年超)は記載金額なしで4,000円

・電子送付のみであれば課税対象外

消費税で判定が変わる2つのルール

消費税の扱いを正確に理解することで、不要な印紙コストを避けられます。

消費税を明記すれば税抜金額で判定できる

消費税の記載方法によって、印紙税の課税判定が以下のように変わります。

| 領収書の記載方法 | 判定基準 | 具体例 |

| 税込金額のみ記載(例:55,000円) | 税込金額で判定 → 課税対象 | 55,000円 → 5万円以上 → 印紙必要 |

| 税込金額+「うち消費税5,000円」を明記 | 税抜金額(50,000円)で判定 | 50,000円 → 5万円以上 → 印紙必要 |

| 税抜金額+消費税を別行で明記(合計55,000円) | 税抜金額で判定 → 非課税 | 税抜45,455円 → 5万円未満 → 印紙不要 |

「税抜金額が4万9,999円以下であっても、税込5万円以上の金額だけ記載すると印紙が必要」になります。消費税額を明記することで税抜判定に切り替えられるため、適切な記載フォーマットがコスト削減につながります。月に10件、税抜4万5,000円台の領収書を発行している場合、年間で200円×10件×12ヶ月=2万4,000円の節約になります。

「消費税等○○円を含む」の一文が課税判定を変える

実務でよく使われる書き方は2パターンあります。

パターン1(課税される書き方): 「金55,000円也(税込)」→ 税込金額のみのため5万円以上と判定され印紙必要

パターン2(非課税になる書き方): 「金45,455円也(税抜) 消費税等 4,545円 合計 50,000円」 → 消費税を別建てで明記しているため税抜45,455円で判定し印紙不要

パターン1の書き方を続けていると、本来不要な印紙代を毎回支払い続けることになります。月に10件、税抜4万7,000円台の領収書を発行している場合、年間で200円×10件×12ヶ月=2万4,000円のコストを節約できます。

クライアント指定のフォーマットは確認が必要

「クライアントが用意したフォーマットで請求・領収書を発行している」という場合、そのフォーマットが消費税を別建てで記載しているかどうかを確認してください。クライアント側の経理都合でフォーマットが設計されているケースが多く、フリーランス側の税務上の不利益に気づかないまま使い続けている事例は少なくありません。

「このフォーマットで印紙は必要ですか?」と確認するだけで、毎年数万円の節約につながります。インボイス制度がフリーランスに与える影響と合わせて、消費税まわりの記載ルールを整理してください。

よくある質問

Q: 消費税免税事業者でも消費税を明記すれば税抜判定になりますか?

A: 免税事業者の場合、消費税を上乗せして請求することの是非について別途論点がありますが、領収書に消費税額を明記している場合は税抜金額で判定されます。

Q: 税込・税抜の表示はどちらが義務ですか?

A: 事業者が消費者に対して価格を表示する場合は税込表示が原則義務ですが、BtoB取引の領収書における記載方法に法的な義務はありません。印紙税の観点からは、税抜を別建てで明記することが有利になります。

CHECK

・税込のみ記載 → 税込金額で判定(5万円以上で課税)

・消費税を別建て明記 → 税抜金額で判定

・クライアント指定フォーマットの消費税記載方法を確認する

・月10件、税抜4万5,000円台なら年2万4,000円の節約効果がある

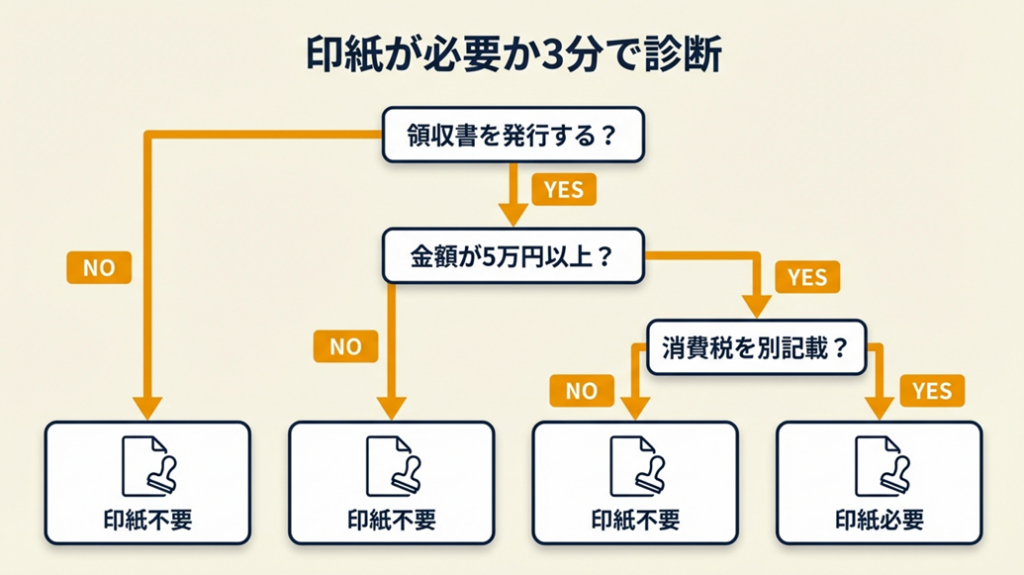

印紙が必要か3分で診断

以下の質問に順番に答えるだけで、印紙の要否を判定できます。

Q1: 発行する文書は領収書(金銭受取証)ですか?

- Yes → Q2へ

- No(契約書・注文請書等)→ Q1-B へ

Q1-B: 請負契約書または業務委託契約書ですか?

- Yes → 契約金額が1万円以上なら印紙必要(金額に応じて200円〜)

- No → 注文書・見積書・請求書の場合は印紙不要。それ以外は税理士に確認を

Q2: 領収書の金額は税込5万円以上ですか?

- Yes → Q3へ

- No(5万円未満)→ Result A: 印紙不要

Q3: 領収書に消費税を別建てで明記していますか? (例:「税抜○○円、消費税○○円、合計○○円」または「うち消費税○○円」)

- Yes → 税抜金額が5万円未満なら Result B: 印紙不要。税抜で5万円以上なら Result C: 印紙必要(200円〜)

- No(税込のみ記載)→ Result C: 印紙必要(200円〜)

Q4: 発行する文書は電子データ(PDF・クラウドサービス経由)ですか?

- Yes → Result D: 印紙不要(電子データは課税対象外)

- No → Q2に戻って確認

Result A: 印紙不要

5万円未満の領収書には収入印紙は不要です。金額が今後5万円を超えた場合に備えて、テンプレートに消費税の別建て記載欄を追加しておいてください。

Result B: 印紙不要(消費税別建て明記の効果)

消費税を正しく明記することで印紙税を節約できています。現在のテンプレートを維持してください。

Result C: 印紙必要

200円(5万円以上100万円以下)の収入印紙を貼付し、消印してください。郵便局・コンビニ・法務局で購入できます。コンビニで収入印紙を取得する方法も参照してください。

Result D: 印紙不要(電子化のメリット)

電子データは課税対象外です。クラウド請求書・電子契約サービスの活用で印紙コストをゼロにできます。

よくある質問

Q: 印紙の消印のやり方を教えてください。

A: 収入印紙と文書の両方にまたがるように、認印や会社印を斜めに押します。ボールペンでの署名でも有効ですが、消印が読める状態でなければなりません。消印をしないと印紙を貼っても納税していないとみなされます。

Q: 印紙を貼り忘れたらどうなりますか?

A: 印紙税の3倍の過怠税が課されます(自主申告の場合は1.1倍)。200円の印紙を貼り忘れた場合、税務調査で指摘されると600円の過怠税が課されます。

CHECK

・診断フローのQ1→Q4に沿って自分の文書を判定する

・Result Cは購入場所を事前に把握しておく(郵便局・コンビニ・法務局)

・電子化済みの文書は印紙不要(Result D)

・消印なしは貼り忘れと同じ扱いになる

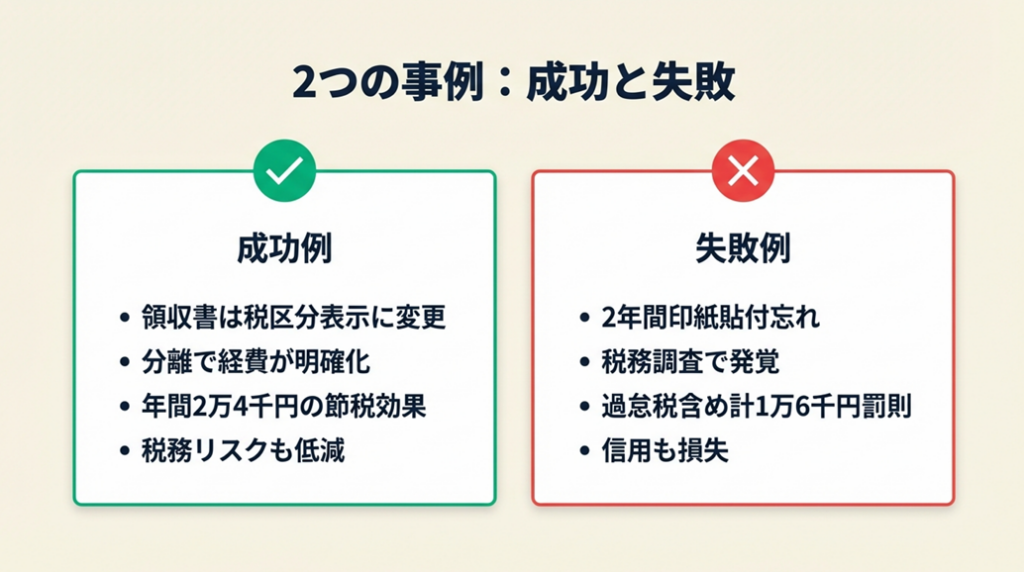

収入印紙は2事例で判断が分かれる

印紙の要否を正しく判断できるかどうかで、コストと税務リスクが変わります。実際のケースを見てみます。

事例1(成功パターン): 消費税別建て記載で年2万円以上を節約

フリーランスのWebデザイナーAさんは、月10〜12件の領収書を発行しており、そのほとんどが税込5万円前後の取引でした。以前は「金55,000円也(税込)」という書き方をしており、全件に200円の印紙を貼付していました。税理士のアドバイスで「税抜45,454円、消費税4,546円、合計50,000円」と明記するフォーマットに変更したところ、税抜金額が5万円未満のケースで印紙が不要になりました。変更後の年間節約額は200円×10件×12ヶ月=2万4,000円でした。

あるフリーランスは「5万円未満ならいいと思っていたけど『税込で5万超えてた』と言われて課税対象だった」と報告しています(フリーランスと印紙税の注意点 | ジンノユーイチ税理士事務所)。

フォーマット変更をしなかった場合、年2万4,000円の余分なコストが継続していたことになります。

事例2(失敗パターン): 印紙貼り忘れで税務調査時に過怠税

個人事業主のBさんは、業務委託契約書を年10件作成していましたが、印紙税の存在を知らずに2年間貼付せずにいました。税務調査時に指摘を受け、200円×10件×2年分=4,000円の本来の印紙税額に加え、過怠税として3倍の1万2,000円の追加課税を受けました。合計1万6,000円の負担となりました。

「電帳法対応で電子契約に切り替えたら印紙代が年間数万円削減できた」

(印紙税の税務調査【国税OB調査官時代の体験談】 | 竹内一郎税理士事務所)

電子契約サービスを導入していれば、そもそも印紙税の課税文書が発生せず、過怠税のリスクもゼロにできたケースです。電子帳簿保存法への対応については電子帳簿保存法の保存義務とフリーランスの対応を参照してください。

よくある質問

Q: 印紙を貼り忘れた場合、自主的に申告した方がいいですか?

A: 自主申告の場合は過怠税が本来額の1.1倍に軽減されます(税務調査で発覚した場合は3倍)。気づいた段階で税務署に相談してください。

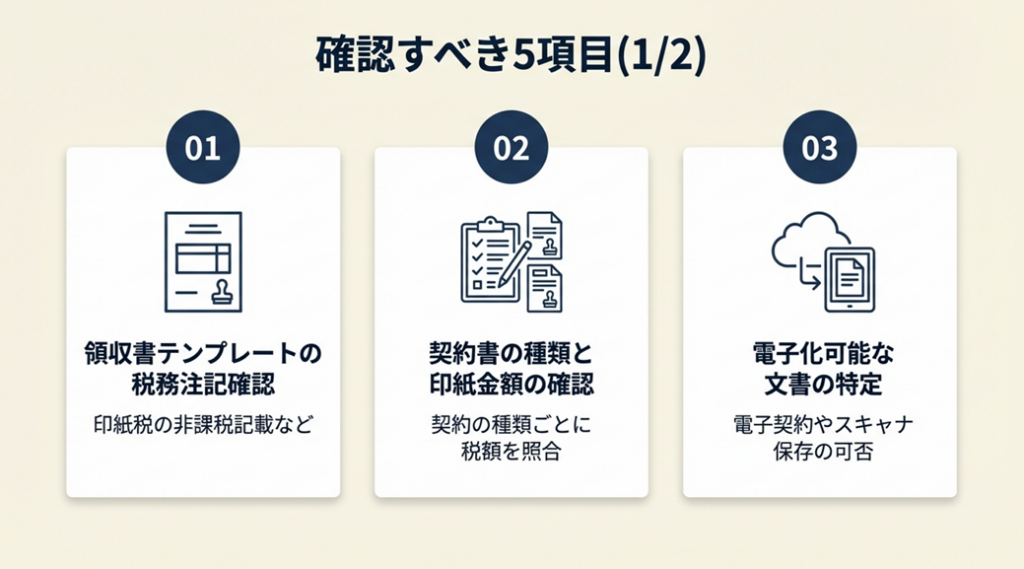

収入印紙を5項目で確認

フリーランス・個人事業主が確認すべき5項目をまとめました。

チェック項目1:領収書の金額判定(税込・税抜)

確認内容: 発行する領収書のテンプレートに消費税が別建てで明記されているか。

| 状況 | 対応 |

| 税込のみ記載 | テンプレートを修正して消費税を別建て記載に変更する |

| 税抜+消費税別建て記載 | 現状維持。税抜5万円以上の場合のみ印紙を貼付 |

| 電子発行 | 印紙不要。現状維持 |

消費税を別建てで記載することで、税抜4万9,999円以下の取引では印紙が不要になります。領収書の電子保存やり方で電子化の手順も確認しておいてください。

チェック項目2:契約書の種類と印紙税額の確認

確認内容: 締結する契約書が「印紙税法別表第一」の課税文書に該当するか。

業務委託契約書(請負型):1万円以上から課税

継続的取引の基本契約書(1年超):記載金額なしで4,000円

売買契約書(物品売買):1万円未満は非課税

注文書(発注書):課税対象外

注文請書(受注確認書):1万円以上から課税

チェック項目3:電子化で課税対象外にできる文書の確認

確認内容: 現在紙で作成している文書をクラウドサービスに移行できるか。

電子契約サービス(クラウドサイン・DocuSign等)で締結した契約書は、紙の文書ではないため印紙税の課税対象外です。年間10件の業務委託契約書(200円/件)を電子化するだけで、年2,000円〜の節約になります。初期設定に1〜2時間かかりますが、月額1,000円前後のサービスから始められます。フリーランスの電子契約の導入ステップで具体的な手順を確認してください。

チェック項目4:印紙の貼付・消印の方法確認

確認内容: 印紙を貼付した後に正しく消印しているか。

消印の方法は「収入印紙と文書の両方にまたがるように印鑑を押す」です。消印が印紙と文書にまたがっていないと、納税していないとみなされます。筆記具での署名でも消印として有効ですが、読める状態を維持することが求められます。「印紙を貼るだけで消印を忘れる」ケースが実務上多く、消印なしは貼り忘れと同じ扱いになる点に注意してください。

チェック項目5:印紙貼り忘れ時の過怠税シミュレーション

確認内容: 貼り忘れ発覚時のリスクを把握しているか。

月5件の200円課税対象領収書を2年間貼り忘れた場合の試算:

- 本来の印紙税: 200円×5件×24ヶ月=24,000円

- 税務調査で発覚した場合の過怠税(3倍): 24,000円×3=72,000円

- 合計負担: 24,000円+72,000円=96,000円

自主申告した場合(1.1倍):

- 過怠税: 24,000円×1.1=26,400円

- 合計負担: 24,000円+26,400円=50,400円

税務調査で発覚するより自主申告の方が約4万6,000円の差が生じます。気づいた時点で速やかに対処してください。

よくある質問

Q: 収入印紙はどこで購入できますか?

A: 郵便局、コンビニエンスストア(200円切手のあるコンビニの多くで取扱)、法務局、一部の銀行窓口で購入できます。高額の印紙は郵便局や法務局での購入が確実です。

Q: 印紙を貼り間違えた場合はどうすればいいですか?

A: 一度貼付・消印した印紙は貼り直しができません。文書自体を廃棄して新しい文書を作成するか、未使用の印紙は郵便局で額面の95%で換金できます。

CHECK

・領収書テンプレートの消費税記載欄を確認した

・締結する契約書の種類と課税判定を把握した

・電子化できる文書のリストを作成した

・消印の方法を確認した

・貼り忘れ時の過怠税リスクを把握した

収入印紙の節税は5つの仕組みで解決

印紙コストを減らすための具体的な仕組みを解説します。競合記事が紹介する「電子化推奨」だけでなく、実務で即使える5つのアプローチです。

ハック1: 消費税別建て記載で年2万円以上の印紙コスト削減

- 【対象】: 税込5万円前後の領収書を月5件以上発行しているフリーランス・個人事業主

- 【効果】: 月5件の場合、年間で最大12,000円の印紙代を削減(200円×5件×12ヶ月)

- 【導入時間】: 低 テンプレート修正で30分以内

- 【見込める効果】: 高

- 【手順】:

- 現在の領収書テンプレートを開く(5分)

- 金額欄を「税抜金額・消費税・合計」の3行形式に変更する(10分)

- 既存クライアントに変更後のフォーマットで発行し直す場合は事前に一言連絡を入れる(5分)

- 【ポイント】: 消費税を別建てで記載することで、税抜4万9,999円以下の取引では印紙が不要になります。フォーマット1つで法律上の判定基準が変わる仕組みです。

- 【なぜ効くのか】: 印紙税法では「消費税等の額が区分記載されている場合はその額を除いた金額で判定する」と定められています(印紙税法別表第一 二号)。消費税は取引額に付随する預り金的性格であり、本来の取引金額とは分けて考えるという立法趣旨があります。

- 【注意点】: 消費税額の記載は正確に行ってください。10%の税率で計算した消費税額と異なる金額を記載することは適切ではありません。税抜金額を意図的に操作して5万円未満に見せる行為はしないでください。合計金額は税込で正確に記載してください。

- 【最初の一歩】: 今すぐ使っている領収書テンプレートを1枚開き、消費税の記載欄があるかを確認する(3分)

ハック2: 電子契約サービスで契約書の印紙コストをゼロにする

- 【対象】: 年5件以上の業務委託契約書を締結しているフリーランス・個人事業主

- 【効果】: 年10件の場合、印紙代2,000円+管理コスト削減(月1〜2時間の印紙購入・貼付作業をゼロに)

- 【導入時間】: 中 初期設定1〜2時間、クライアントへの説明含む

- 【見込める効果】: 高

- 【手順】:

- クラウドサイン・DocuSign・GMO電子印鑑Agree等のサービスを比較し、無料プランで試用する(30分)

- 既存の契約書テンプレートをPDF化してアップロードする(15分)

- クライアントに「電子契約に切り替えたい」旨のメールを送り、合意を得る(10分)

- 初回契約を電子で締結し、フローを確認する(15分)

- 【ポイント】: 「締結が最短当日に完了する・クライアントも押印の手間がなくなる」というメリットを前面に出してクライアントに提案すると合意を得やすいです。

- 【なぜ効くのか】: 印紙税法では「課税文書」を「紙等の有体物に記載された文書」と定義しており、電子データはこの定義から外れます。印紙税制度が紙の文書の保管・流通に伴う担税力を根拠に設計された制度であるため、電子化が進むにつれて課税対象外の整理が維持されています。

- 【注意点】: 電子契約サービスの月額費用(無料〜3,000円程度)と、印紙代・管理コストのバランスを計算してから導入してください。月1〜2件の契約のみなら電子化コストが印紙代を上回ることがあります。クライアントが電子契約に対応していない場合の強制はしないでください。

- 【最初の一歩】: クラウドサインの無料プランに登録し、テスト送信で操作を確認する(20分)

ハック3: 印紙台帳で貼り忘れリスクを年ゼロにする管理体制

- 【対象】: 月3件以上の課税対象文書を発行しているフリーランス・個人事業主

- 【効果】: 税務調査での過怠税リスク(最大3倍)をゼロにする

- 【導入時間】: 低 ExcelまたはスプレッドシートでN30分で構築可能

- 【見込める効果】: 中

- 【手順】:

- Google SheetsまたはExcelに「日付・文書種類・金額・印紙税額・購入日・消印確認」の列を作成する(15分)

- 課税対象文書を発行するたびに当日中に台帳に記入する(1件1分)

- 月1回、台帳と実際の文書を照合して漏れを確認する(15分)

- 【ポイント】: 「発行日順の一覧台帳1枚で管理する」方ことが継続しやすく、確認漏れを防止できます。帳簿の保存期間ルールと管理術で書類管理の全体設計も確認してください。

- 【なぜ効くのか】: 貼り忘れが発生する主な原因は「文書ごとに管理場所が異なる」「後で印紙を買いに行こうと先送りにする」という2点です。台帳に記入するという1アクションを発行と同時に行うことで、先送りの構造をなくせます。

- 【注意点】: 台帳への記入を「後でまとめてやろう」とすると逆効果です。発行日当日に記入する習慣をつけてください。月末まとめ記入はしないでください。

- 【最初の一歩】: Google Sheetsを新規作成し、上記6列のヘッダーを入力する(5分)

ハック4: 消費税テンプレート文例で記載ミスをゼロにする

- 【対象】: 領収書のフォーマットを毎回手入力しているフリーランス・個人事業主

- 【効果】: 消費税の記載漏れによる余分な印紙代(年間数千〜数万円)をゼロにする

- 【導入時間】: 低 テンプレート作成15分

- 【見込める効果】: 中

- 【手順】:

- 以下のテンプレートを会計ソフトまたはWord/Excelに登録する(10分)

- 金額入力時に税抜・消費税・合計の3行が自動的に表示されるよう数式を設定する(5分)

- 発行前に合計行と税抜行の整合性を確認する(発行ごとに1分)

- 【ポイント】: 一度テンプレートを作ってしまえば、以降は入力だけで済みます。「仕組みで防ぐ」アプローチで記載ミスの余地をなくします。領収書の但し書きの書き方と記入例で記載パターンも確認してください。

- 【なぜ効くのか】: 税抜・消費税・合計の3行形式にすることで、消費税の別建て記載が自動的に達成されます。フォーマットが固定されていれば、記載ミスの余地がなくなります。

- 【注意点】: フリーランス向けの会計ソフト(freee・マネーフォワード等)を使っている場合は、ソフト内の領収書テンプレート設定を変更するだけで済みます。独自のExcelシートを新たに作るのはしなくていいです。

- 【最初の一歩】: 使っている会計ソフトまたはWordの領収書テンプレートを開き、消費税の記載欄があるかを確認する(3分)

ハック5: 「電子領収書への移行」をクライアントに説明する定型文

- 【対象】: 紙の領収書を取引先に郵送または手渡ししているフリーランス・個人事業主

- 【効果】: 電子化により印紙代をゼロにし、郵送コスト(84円×件数)も削減

- 【導入時間】: 低 定型メールの作成15分

- 【見込める効果】: 高

- 【手順】:

- 「電子領収書は印紙税不要である」旨の定型メール文を作成する(10分)

- 既存クライアントに一斉送信してPDFまたはクラウド発行への移行を打診する(5分)

- 合意が得られた取引先から電子発行に切り替える(10分)

- 【ポイント】: 「電子領収書の方が双方の手間が減る・印紙代不要のためコスト削減になる」という具体的なメリットを示した上で変更を打診すると承諾率が上がります。

- 【なぜ効くのか】: 電子データは印紙税法の「課税文書」の定義外です。取引先にとっても保管・経費精算がデータで完結するメリットがあるため、双方にメリットがある提案であれば承諾率は高くなります。

- 【注意点】: クライアントの経理規定で「紙の原本が必要」と定められている場合は無理に電子化しないでください。まず「経理規定上、電子領収書で問題ないか」を確認してください。

- 【最初の一歩】: 取引先一覧を開き「紙領収書が必要かどうか」を確認できる先を1社ピックアップし、確認メールを送る(10分)

よくある質問

Q: フリーランスの場合、印紙代は経費になりますか?

A: なります。事業に関連する収入印紙の購入費は「租税公課」として経費計上できます。フリーランスの経費計上の判断基準で計上できる経費の全体像を確認してください。

Q: 印紙税の節税で注意すべき点はありますか?

A: 消費税の別建て記載や電子化は合法的な節税方法です。取引実態がないのに金額を分割して5万円未満に見せる行為や、消費税額を偽って記載することは脱税に該当します。合法的な範囲での対応を徹底してください。

収入印紙を正しく管理する:コスト削減と税務リスクゼロの実現

領収書は税込5万円以上で200円の収入印紙が必要です。消費税を別建てで明記することで、税抜金額が5万円未満の取引では印紙不要になります。電子契約・電子領収書は法律上「文書」に該当しないため印紙税の対象外となり、年間の印紙コストをゼロにできます。

印紙税は「知っているかどうか」で年間コストと税務リスクが大きく変わります。まず領収書テンプレートの記載方法を見直し、次に電子化の検討、最後に印紙台帳での管理体制を整えることで、ミスなく・コスト最小で運用できる状態を作れます。

| 状況 | 次の一歩 | 所要時間 |

| 領収書テンプレートを見直したい | 消費税を別建て記載のフォーマットに変更する | 30分 |

| 契約書の印紙コストを減らしたい | 電子契約サービスの無料プランを試す | 20分 |

| 印紙の貼り忘れを防ぎたい | 印紙台帳をGoogle Sheetsで作成する | 30分 |

| 過去の貼り忘れが心配 | 過去2年分の文書を確認し不明点は税理士に相談する | 1時間 |

収入印紙に関するよくある質問

Q: 収入印紙はいくらから必要ですか?

A: 領収書は5万円以上(税込)から200円の印紙が必要です。消費税を別建てで明記している場合は、税抜金額が5万円未満なら不要です。詳細は国税庁の印紙税の課税文書をご確認ください。

Q: 電子領収書・電子契約書に印紙は必要ですか?

A: 必要ありません。電子データは印紙税法上の「文書」に該当しないため、課税対象外です。クラウドサービスで発行した領収書・電子署名で締結した契約書は印紙不要です。

Q: 印紙を忘れた場合のペナルティを教えてください。

A: 税務調査で発覚した場合、本来納付すべき印紙税額の3倍の金額を支払わなければなりません。200円の印紙を貼り忘れて調査で指摘されると600円の過怠税が加算されます。自主申告した場合は1.1倍に軽減されます。