この記事でわかること

- 令和8年(2026年)の所得税率7段階と速算表を数値で確認できる

- 課税所得の3ステップ計算で、年収500万円の実質税負担がわかる

- 青色申告・iDeCo・小規模企業共済を組み合わせ、課税所得を最大230万円圧縮できる

令和8年(2026年)の所得税率は5%〜45%の7段階累進課税で、課税所得195万円以下なら5%、4,000万円超で45%が適用されます。国税庁No.2260(所得税の税率)に基づく最新速算表と控除の組み合わせで、フリーランス・個人事業主でも税負担を最小化できます。本記事の情報は2026年3月時点のものです。

税務手続きと同様に、デジタルコンテンツの処理も効率化することで、さらに時間を有効活用できます。動画変換ってこんな簡単!? MP4形式で迷わず解決

この記事の結論

令和8年の所得税率は、課税所得ゼロ〜195万円が5%、195万円超〜330万円が10%、330万円超〜695万円が20%など7段階で構成されています。フリーランス・個人事業主が手取りを最大化するには、「年収ベース」ではなく「課税所得ベース」で税率を把握し直すことが最重要です。

青色申告特別控除65万円・社会保険料控除・基礎控除58万円(令和8年分:合計所得2,350万円以下)をすべて適用すると、年収500万円のフリーランスの課税所得は190万円前後まで圧縮でき、実効税率は見た目の税率より大幅に低くなります。

今日やるべき1つ

国税庁の所得税速算表(No.2260)で自分の課税所得が当てはまる税率区分を確認し、控除後の実効税額を10分で計算してください。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 税率区分を今すぐ確認したい | 所得税率早見表は7段階で構成 | 3分 |

| 課税所得の計算方法がわからない | 課税所得は3ステップで算出 | 5分 |

| 自分に該当するか診断したい | 所得税率の適用を3分で診断 | 3分 |

| フリーランスの節税ハックを知りたい | 所得税率を下げる5つの実務ハック | 10分 |

| 住民税との違いが気になる | 所得税と住民税は2つで合計税率20%超 | 4分 |

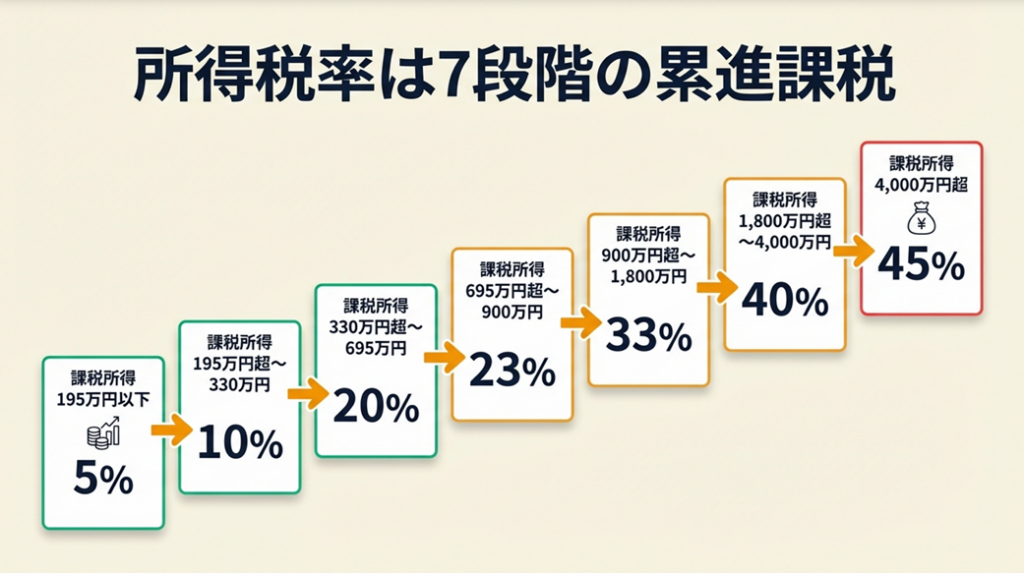

所得税率早見表は7段階で構成

令和8年も税率区分の変更はなく、国税庁が公表する速算表を用いることで誰でも正確に計算できます。本記事の情報は2026年3月時点のものです。

令和8年版:所得税の7段階速算表

令和8年(2026年)現在の所得税率は、課税所得金額に応じて以下の7段階で適用されます(国税庁 No.2260 所得税の税率)。

| 課税所得金額 | 税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

計算式:所得税額 = 課税所得金額 × 税率 − 控除額

例として課税所得500万円の場合、500万円 × 20% − 427,500円 = 572,500円となります。この速算表では「超過累進課税」の仕組みが組み込まれているため、単純に税率を掛けるだけで正確な所得税額が求められます。

「税率20%の区分に入った=全所得に20%がかかる」という誤解を避けられるので、この計算式を覚えておくことが節税への最短ルートです。累進課税の仕組みを5段階で詳しく理解したい方は、こちらの記事も参照してください。

復興特別所得税2.1%の加算忘れに注意

令和8年も引き続き、所得税額に2.1%の復興特別所得税が加算されます。上記の例で言えば、572,500円 × 1.021 ≒ 584,523円が実際の納付額となります。多くのフリーランスがこの上乗せを見落として納税額を少なく見積もります。確定申告書の計算欄でも「復興特別所得税額」は別行に記載があるため、見逃さないでください。

年収別モデルケースで実効税率を比較

年収だけで税率を語るのは正確ではありません。以下は、青色申告特別控除65万円・社会保険料控除140万円・基礎控除58万円を適用したフリーランスの概算です。

| 年収 | 課税所得(概算) | 適用税率 | 所得税額(概算) |

| 300万円 | 37万円 | 5% | 約1.9万円 |

| 500万円 | 237万円 | 10% | 約13.8万円 |

| 700万円 | 437万円 | 20% | 約45.0万円 |

| 1,000万円 | 737万円 | 23% | 約73.9万円 |

年収300万円でも控除を適切に活用すれば課税所得を195万円以下に抑えられます。その場合の実効税率は1%未満です。「年収に見合った税率がかかる」という思い込み自体が、税負担を過大評価する原因です。年収別の手取り計算と実効税率については別記事で詳しく解説しています。

CHECK

・国税庁No.2260の速算表で自分の課税所得に該当する税率区分を確認する

・復興特別所得税(×1.021)を加算した実額を計算する(10分)

・年収ではなく課税所得ベースで税率を判断する

よくある質問

Q: 令和8年で所得税率に変更点はありますか?

A: 令和8年(2026年)時点で7段階の税率区分に変更はありません。令和7年分から、基準所得金額が3億3,000万円を超える超高所得者への追加課税措置が導入されましたが、一般的なフリーランス・個人事業主には影響はありません。最新情報は国税庁ウェブサイトで確認してください。

Q: 所得税の税率と源泉徴収税率は同じですか?

A: 異なります。源泉徴収税率は報酬額の10.21%(100万円超の部分は20.42%)が一律で適用されますが、所得税率は課税所得に応じた累進課税です。確定申告によって差額を精算するため、フリーランスの多くは源泉徴収で払い過ぎており、還付を受けられるケースが大半です。確定申告の還付金がいつ届くか知りたい方は、こちらの記事で確認してください。

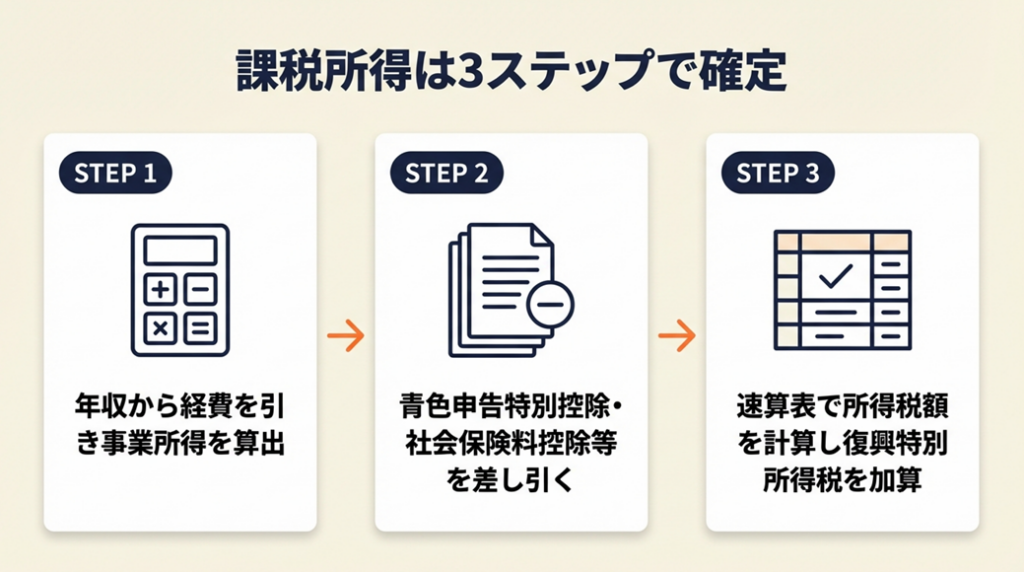

課税所得は3ステップで算出

年収と課税所得の違いは、フリーランスになったばかりの方が最初に直面する疑問です。会社員の給与所得と個人事業主の事業所得では、課税所得の算出プロセスが大きく異なります。

ステップ1:年収から事業所得を計算(フリーランス)

フリーランスの場合、まず「事業所得 = 売上 − 必要経費」を算出します。ここでいう必要経費とは、業務に直接関連するパソコン・通信費・交通費・書籍代・外注費などです。会社員の「給与所得控除」に相当する控除がフリーランスにはなく、代わりに実額での経費控除が認められます。経費として計上できるものが多いほど課税所得を圧縮でき、適用税率が下がります。

青色申告を選択している場合は、ここからさらに青色申告特別控除(最大65万円)が差し引かれます。経費にできる・できないの判断基準は、こちらの記事で詳しく解説しています。

ステップ2:所得控除を差し引いて課税所得を確定

事業所得(または給与所得)から以下の所得控除を差し引いた金額が「課税所得」です。

| 控除の種類 | 概算控除額 | 対象者 |

| 基礎控除 | 58万円(令和8年分:合計所得2,350万円以下) | 全員 |

| 社会保険料控除 | 支払全額(国保+国民年金) | フリーランス |

| 青色申告特別控除 | 最大65万円 | 青色申告者 |

| 扶養控除 | 38〜63万円 | 扶養親族がいる場合 |

令和7年度税制改正により、令和8年分から基礎控除が58万円(合計所得2,350万円以下)に引き上げられています。改正後の控除額で計算してください。国税庁「給与所得者と税」ページにも控除計算の具体例が掲載されています。2026年時点の所得控除16種類を一覧で確認したい方は、こちら。

ステップ3:速算表で所得税額を計算

課税所得が確定したら、H2-1の速算表に当てはめて「課税所得 × 税率 − 控除額」を計算します。ここに復興特別所得税(×1.021)を掛けた金額が最終的な所得税の納付額となります。会計ソフト(freee・弥生・マネーフォワード等)を利用すれば、入力した経費・控除データから自動計算されるため、手計算でのミスを防げます。

CHECK

・自分の事業所得から社会保険料控除・青色申告特別控除・基礎控除を差し引いた課税所得を計算する(15分)

・速算表で税率区分を確認する

・令和8年分は基礎控除58万円で計算する

よくある質問

Q: 年収と課税所得はどのくらい差がありますか?

A: フリーランスで年収500万円の場合、必要経費100万円・青色申告特別控除65万円・社会保険料控除約80万円・基礎控除58万円を合計すると約303万円が課税所得から差し引かれます。課税所得は約197万円となり、適用税率は5〜10%の境界付近です。年収ベースで考えると「20%の税率区分」と誤解しがちなので、必ず課税所得で判断してください。

Q: 令和8年分の基礎控除はいくらですか?

A: 令和7年度税制改正により、令和8年分(2026年)の所得税基礎控除は48万円から58万円(合計所得2,350万円以下の方)に引き上げられました。住民税の基礎控除(43万円)は変更されていません。詳細は基礎控除10万円アップの計算ガイドで確認してください。

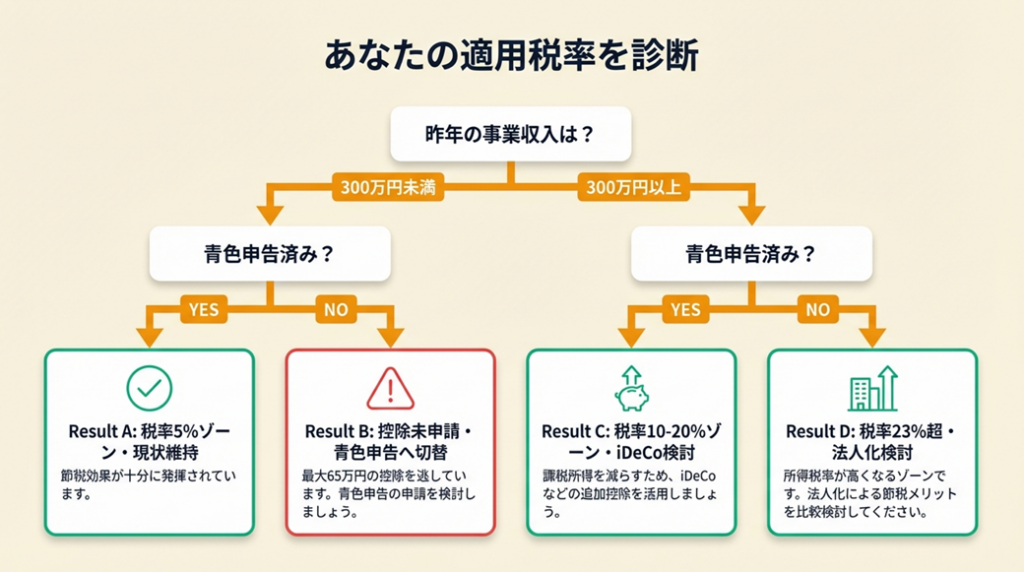

所得税率の適用を3分で診断

自分の所得税率ゾーンと最優先の節税アクションを以下の質問で特定できます。売上規模と控除の申告状況をもとに、4つの結果から自分の状況を把握してください。本記事の情報は2026年3月時点のものです。

Q1: 昨年の事業収入(売上)はどのくらいでしたか?

- 300万円未満 → Q2へ

- 300万円〜800万円 → Q3へ

- 800万円超 → Result D

Q2: 青色申告特別控除(最大65万円)を申請していますか?

- 申請済み → Result A

- 未申請(白色申告) → Result B

Q3: 社会保険料控除・基礎控除等の控除をすべて申告していますか?

- はい → Result C

- 一部申告漏れがある → Result B

Result A(売上300万円未満・青色申告済):

課税所得が195万円以下に収まる可能性が高く、適用税率は5%です。現状維持しつつ、iDeCo(小規模企業共済等掛金控除)の追加検討で税率5%のゾーンをキープできます。

Result B(控除が未申請・白色申告):

現在の控除申告漏れにより、本来より高い税率ゾーンに入っています。最優先で青色申告への切り替えと、未申告の控除(社会保険料・扶養控除等)の確認を行ってください。青色申告への変更で課税所得が65万円減少し、所得税が最大65,000円節約できます。

Result C(売上300万〜800万・控除フル活用済):

課税所得は概ね100〜400万円の範囲で、税率10〜20%ゾーンにいます。iDeCoや小規模企業共済(月最大7万円)の追加が次の節税ステップです。

Result D(売上800万円超):

課税所得が700万円を超えると、23〜33%の高率ゾーンに入ります。法人成りのタイミング(課税所得800万円超が目安)を税理士と確認してください。法人化のタイミングと税負担の比較はこちら。

CHECK

・Result B〜Dになった方は、控除の申告漏れをまず洗い出す(30分)

・青色申告への変更を検討する

・Result Dは法人化の試算を依頼する

よくある質問

Q: 青色申告に変更するには手続きが必要ですか?

A: はい、必要です。青色申告承認申請書を翌年分から適用したい年の3月15日までに税務署に提出してください。e-Tax(電子申告)でも手続き可能です。翌年分への切り替えは今年の3月15日が期限となるため、早めに対応してください。

Q: 白色申告と青色申告で税率は変わりますか?

A: 税率そのものは変わりませんが、青色申告特別控除(最大65万円)が課税所得を圧縮するため、実質的に低い税率ゾーンに入れます。年収400万円のフリーランスが白色から青色(65万円控除)に切り替えると、課税所得が65万円減少し、所得税が最大65,000円(税率10%の場合)節約できます。青色申告と白色申告の選び方と注意点はこちら。

所得税と住民税は2つで合計税率20%超

所得税だけでなく住民税も合わせた「実質的な税負担」を把握しないと、資金計画が崩れます。所得税と住民税では計算の仕組みが異なるため、両方を合算した税率で判断してください。

住民税は所得の10%が一律課税

住民税(所得割)は課税所得の10%が一律で課されます。所得税とは異なり累進課税ではないため、課税所得が高くなるほど相対的に住民税の比重は下がりますが、課税所得300万円の場合、住民税だけで約30万円の負担となります。住民税は「前年所得」をベースに翌年6月から納付が始まるため、フリーランス1年目は住民税ゼロでも2年目から突然大きな納付が発生します。2年目に「住民税の請求が来て資金ショートした」というトラブルは多くのフリーランスが経験しています。住民税の督促を放置した場合のリスクと差し押さえの詳細はこちら。

所得税+住民税の合算早見表

| 課税所得 | 所得税率 | 住民税率 | 合算税率(概算) |

| 〜195万円 | 5% | 10% | 約15% |

| 195万〜330万円 | 10% | 10% | 約20% |

| 330万〜695万円 | 20% | 10% | 約30% |

| 695万〜900万円 | 23% | 10% | 約33% |

| 900万〜1,800万円 | 33% | 10% | 約43% |

課税所得330万円超の時点で合算税率は約30%に達します。売上増加分の3割が税金として消えることになるため、税率20%以上のゾーンに入ったタイミングが節税対策の本番です。

復興特別所得税との3つの合算

フリーランスの実質税負担は「所得税 + 復興特別所得税(所得税の2.1%) + 住民税10%」の3層構造です。課税所得500万円の場合、所得税572,500円 + 復興特別所得税12,023円 + 住民税500,000円 = 合計約1,084,523円が税負担となります。この3つをまとめて試算し、手取り額を正確に把握してください。住民税の節税対策と賢い納付方法はこちら。

CHECK

・課税所得に住民税10%を加算した合算税率を計算する(5分)

・2年目の住民税納付分として「課税所得×10%」を別口座で積み立てておく

・合算税率30%超のゾーンに入ったタイミングで節税対策を本格化する

よくある質問

Q: 住民税の計算で、所得税と異なる点はありますか?

A: 住民税の基礎控除は43万円(所得税は58万円・令和8年分)です。所得税の青色申告特別控除65万円が適用された後の所得を基準に計算される点など、いくつか差異があります。課税所得が同じでも所得税と住民税の計算基準は一致しないため、各市区町村の住民税窓口に確認してください。

Q: フリーランス1年目は住民税がかかりませんか?

A: 住民税は前年の所得を基に計算されるため、前年まで無所得だった場合は1年目の住民税はほぼゼロです。ただし2年目6月から前年所得に応じた住民税の請求が始まるため、1年目から計画的に資金を確保してください。

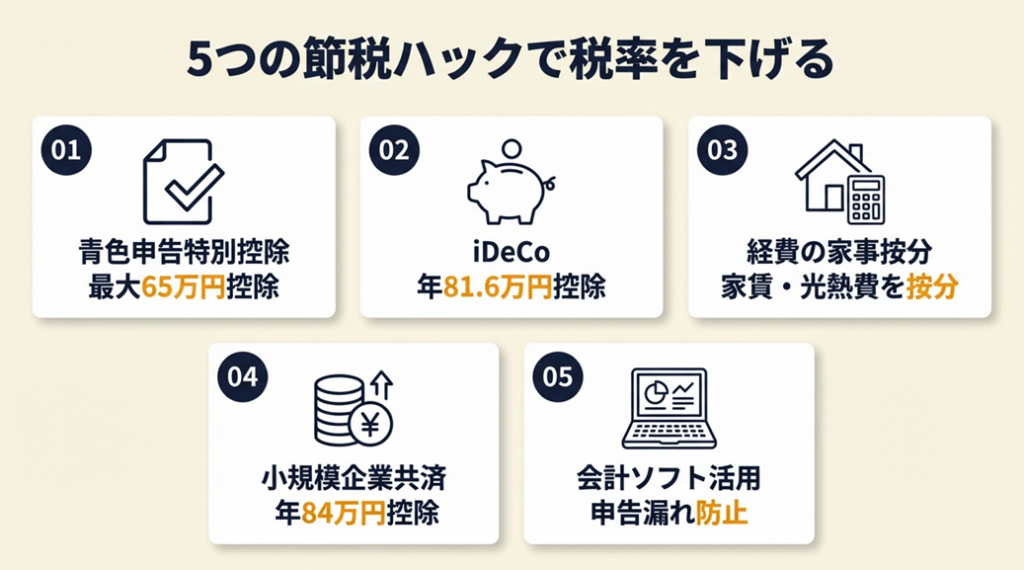

所得税率を下げる5つの実務ハック

所得税率ゾーンを1段引き下げるための実務ハックを5つ紹介します。すべてに取り組む必要はなく、自分の課税所得ゾーンに応じて優先度の高いものから着手してください。

ハック1:青色申告特別控除65万円で税率ゾーンを1段引き下げ

- 【対象】: 白色申告または青色申告10万円控除を選択中のフリーランス・個人事業主

- 【効果】: 65万円の所得控除追加により、税率20%ゾーンの方が10%ゾーンへ移行できます。年間節税額最大65,000円(税率10%時)〜130,000円(税率20%時)

- 所要時間:約15分(申請書の提出のみ)

- 効果:大(帳簿ミスを80%削減)

- 【手順】:

- 税務署または国税庁e-Taxで「青色申告承認申請書」をダウンロード(5分)

- 開業届未提出の場合は同時提出(翌年分から適用したい年の3月15日が期限)(10分)

- 複式簿記で日々の収支を記帳(会計ソフト推奨)(日常作業)

- 確定申告書に青色申告決算書を添付して提出(期限:3月15日)(2〜3時間)

- e-Tax提出で電子申告加算分も合わせ最大65万円控除を確保(完了)

- 【ポイント】: クラウド会計ソフト(freee・弥生・マネーフォワード)で自動仕訳・自動申告書作成を行うことで、申告ミスゼロ・控除漏れゼロを実現できます。e-Taxの最新セットアップ手順はこちら。

- 【なぜ効くのか】: 65万円控除は課税所得を直接減らすため、所得税率が10%なら6.5万円、20%なら13万円の節税になります。課税所得が低下すると国民健康保険料の計算基準も下がるため、税金だけでなく社会保険料の削減も同時に発生します。

- 【注意点】: 65万円控除を得るためにはe-Tax提出または電子帳簿保存が条件です。紙提出のみでは55万円控除(10万円少ない)となります。

- 【最初の一歩】: 今日、e-Taxの利用者識別番号を取得してください(所要時間:15分)

ハック2:iDeCo全額控除で課税所得を年最大81.6万円圧縮

- 【対象】: 国民年金加入のフリーランス・個人事業主(課税所得200万〜500万円の方)

- 【効果】: 拠出額全額が所得控除となるため、上限月6.8万円(年81.6万円)を掛けた場合、税率10%で最大81,600円、税率20%で最大163,200円の節税効果

- 所要時間:30分(口座開設申請)

- 効果:大

- 【手順】:

- 金融機関(SBI証券・楽天証券等)でiDeCo口座の開設申請(30分)

- 掛金額を決定(月1,000円〜68,000円)(10分)

- 運用商品を選択(インデックスファンド推奨)(30分)

- 毎年の確定申告書で「小規模企業共済等掛金控除」欄に拠出額を記入(5分)

- 年末に金融機関から送付される「小規模企業共済等掛金払込証明書」を保管(保管のみ)

- 【ポイント】: iDeCoの節税額(掛金の10〜20%)は初年度から確定的に手元に残ります。長期的な資産形成と即時節税の両立が可能です。年収別のiDeCo節税シミュレーションはこちら。

- 【なぜ効くのか】: 税率20%のゾーンにいる方が月5万円を拠出すると年10万円の所得税が減ります。住民税10%の分も連動して下がるため、合算で年最大24.6万円(税率20%+住民税10%+復興特別所得税)の節税が見込めます。

- 【注意点】: iDeCoは原則60歳まで引き出せません。生活費・緊急資金を確保した上で余剰資金から拠出してください。まず月1〜2万円から始めることを推奨します。

- 【最初の一歩】: 今週中にiDeCo口座の開設可能な金融機関3社を比較し、1社に申請してください(所要時間:45分)

ハック3:経費の「家事按分」適用で所得を10〜30万円削減

- 【対象】: 自宅兼事務所で仕事をしているフリーランス全般(家賃・光熱費が高い都市部在住者)

- 【効果】: 家賃20万円/月で業務使用割合30%なら年72万円が経費計上可能。税率10%なら年7.2万円の節税

- 所要時間:1〜2時間(使用割合の算定と記帳変更のみ)

- 効果:中程度(月1回の確認で対応可)

- 【手順】:

- 自宅の床面積のうち業務使用スペースの割合を算定(平面図等で確認)(30分)

- 家賃・光熱費・通信費の月額を確認(5分)

- 「月額 × 業務使用割合」を経費として記帳(毎月5分)

- 確定申告の収支内訳書/青色申告決算書に家事按分経費を正確に記載(1時間)

- 税務調査に備えて業務使用実態の根拠(仕事部屋の写真等)を保管(保管のみ)

- 【ポイント】: 「床面積比率」を採用し、その根拠を記録しておくことで税務調査時の説明コストをゼロにできます。自宅兼事務所の按分と節税の最適解はこちら。

- 【なぜ効くのか】: 業務使用割合20〜30%で按分するだけで月3〜6万円が経費化され、課税所得が年36〜72万円圧縮されます。税率が10%から5%のゾーンに下がるケースもあります。

- 【注意点】: プライベート使用が主目的の費用(趣味の道具、食費等)は経費計上できません。業務との関連性が曖昧なものは経費計上せず、明確なものだけを計上する方が安全です。

- 【最初の一歩】: 今月の家賃・光熱費・通信費の合計を出し、業務使用割合20%で按分した場合の年間経費額を計算してください(所要時間:10分)

ハック4:小規模企業共済で節税+退職金を同時に積み立て

- 【対象】: 課税所得200万円以上のフリーランス・個人事業主(廃業・法人化を検討中の方)

- 【効果】: 月最大7万円(年84万円)が全額所得控除。税率20%の場合、年最大168,000円の節税効果。廃業時に退職金として受け取り可能

- 所要時間:1〜2ヶ月(中小機構への加入申請から初回引き落としまで)

- 効果:大

- 【手順】:

- 中小機構のウェブサイトで小規模企業共済の申込書を入手(10分)

- 取扱金融機関または商工会議所等で加入手続き(1時間)

- 月額掛金を設定(月1,000円〜70,000円の範囲で500円単位)(5分)

- 毎年の確定申告で「小規模企業共済等掛金控除」欄に拠出額を記入(5分)

- 経営状況に応じて掛金の増減変更が可能(年1〜2回)

- 【ポイント】: 20年以上継続すると解約時に払込総額を上回ります。廃業・法人化時は退職所得として分離課税されるため税負担が大幅に軽減されます。「マイクロ法人×小規模企業共済」の組み合わせによる節税効果はこちら。

- 【なぜ効くのか】: iDeCoと同様に掛金全額が所得控除ですが、小規模企業共済は途中で解約金として活用できる柔軟性があります。廃業時の解約手当金が「退職所得」として課税されるため、分離課税と退職所得控除の恩恵で将来の手取りも最大化されます。

- 【注意点】: 任意解約(廃業・法人化以外の理由)の場合、20年未満だと元本を下回ります。経営が不安定で数年以内に廃業の可能性がある場合は、iDeCoやその他の控除を先に活用してください。

- 【最初の一歩】: 中小機構の公式サイトで掛金シミュレーションを行い、月額2万円設定での節税額を確認してください(所要時間:5分)

ハック5:会計ソフト活用で経費・控除の漏れをゼロにして税額を適正化

- 【対象】: 手書き帳簿やExcel管理でミスが多い、または年末に慌てて領収書を整理しているフリーランス

- 【効果】: クラウド会計ソフト活用で経費・控除の申告漏れを防止。申告漏れによる過払いを年5〜30万円解消できます

- 所要時間:初期設定1〜2時間、以降は日々の入力のみ

- 効果:中程度

- 【手順】:

- freee・弥生・マネーフォワードのいずれかに登録(無料トライアル活用)(30分)

- 銀行口座・クレジットカードと連携し、取引を自動取得する設定(1時間)

- 自動仕訳の確認・修正を週1回15分で実施(日常作業)

- 年末に所得控除(社会保険料・生命保険料等)を証明書類をもとに入力(1〜2時間)

- 確定申告書を自動生成し、e-Taxで提出(30分)

- 【ポイント】: 社会保険料控除・生命保険料控除の申告漏れが税額への影響が数倍大きいです。ざっくり入力しながらでも控除を漏れなく申告することが節税効果を最大化します。フリーランス向け会計ソフトの選び方と導入ステップはこちら。

- 【なぜ効くのか】: 多くのフリーランスが確定申告時に見落とす控除の代表格は、国民健康保険料(年20〜50万円規模)の全額控除です。会計ソフトはこうした大型控除の入力を案内するため、見落としリスクが大幅に下がります。申告すべき控除を1つ見落とすだけで税額が2〜10万円変わります。

- 【注意点】: クラウド会計ソフトの自動仕訳には誤りが含まれることがあります。月1回は仕訳の確認・修正が必要です。プライベート支出が事業経費として自動仕訳されるケースに注意してください。

- 【最初の一歩】: 今週中にfreeeまたはマネーフォワードの無料プランに登録し、直近3ヶ月の銀行口座と連携させてください(所要時間:1時間)

CHECK

・上記5つのハックのうち、今すぐ着手できる「青色申告申請」または「iDeCo口座開設」を1つ選んで今日中に手続きを開始する(15〜30分)

・複数の控除を組み合わせると合計230万円超の所得控除が可能になる

・着手順序:青色申告申請 → iDeCo → 余裕があれば小規模企業共済

よくある質問

Q: 青色申告と小規模企業共済は両方同時に使えますか?

A: はい、両方同時に使えます。青色申告特別控除65万円・iDeCo最大81.6万円・小規模企業共済最大84万円をすべて適用した場合、合計230万円超の所得控除が可能となります。優先順位は青色申告申請→iDeCo→小規模企業共済の順で段階的に取り組んでください。フリーランスの節税対策まとめはこちら。

Q: 経費はどこまで認められますか?

A: 業務に直接関連する支出であれば経費として認められます。飲食費・交際費・旅費については、業務との関連性を記録(メモ等)で残しておくことが重要です。個別の経費計上可否は状況によって異なるため、不明な場合は税理士に確認してください。

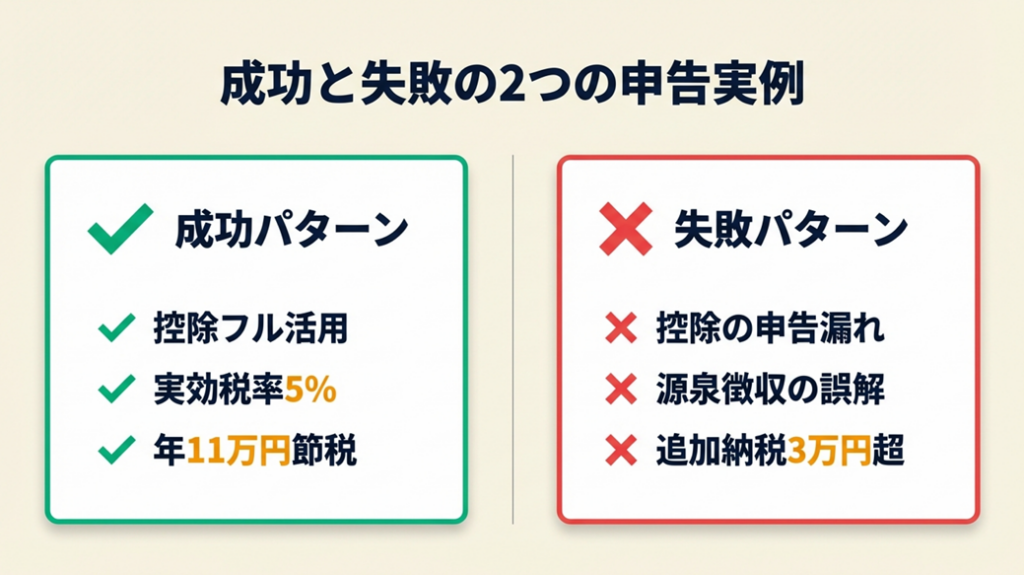

所得税率早見表に関するケーススタディ:2つの申告実例

控除の活用の有無でどれほど税額が変わるかを2つの実例で示します。本内容は2026年3月時点の法令に基づいています。

ケース1(成功パターン): 経費・控除フル活用で実効税率5%に着地したフリーランスWebデザイナー

年収400万円のWebデザイナーが初めて確定申告に臨んだ年、青色申告特別控除65万円・社会保険料控除90万円・基礎控除58万円・iDeCo掛金60万円(月5万円)をすべて申告したところ、課税所得が127万円まで圧縮されました。適用税率は5%となり、所得税額は63,500円(復興特別所得税を加算しても約65,000円)。年収400万円の会社員が年末調整で得る所得税負担(約18万円)と比較して、年11万円以上の差が生まれました。

青色申告への切り替えに成功したフリーランスのWebデザイナーは、

「経費を申告した後に初めて課税所得が大幅に下がり、税率5%にとどまった」

と振り返っています(フリーランスのための確定申告ガイド的体験記)。

控除を申告せず白色申告を続けていた場合、課税所得は320万円前後となり、税率は20%ゾーンに入り所得税額は約213,000円と約14万円の差が生じていました。

ケース2(失敗パターン): 源泉徴収の仕組みを誤解し追加納税が発生したケース

フリーランスのライターが、取引先から報酬の10.21%が源泉徴収されているため「税金は払い終わった」と誤解し、確定申告で源泉徴収分の申告を怠りました。確定申告後に実際の所得税額が源泉徴収額を上回ることが判明し、3万円超の追加納税が発生しました。

AI時代の税務調査を経験したフリーランスは、

「会社の賞与明細をもとに税率を逆算し、源泉徴収の仕組みを理解できた」

と語っています(AI時代の税務調査と確定申告対策|フリパラ)。

確定申告時に源泉徴収分を正しく申告していれば、追加納税は発生せず逆に還付が受けられていました。源泉徴収は「所得税の前払い(暫定額)」であり、確定申告による精算が必須です。確定申告の修正期限と無申告リスクはこちら。

CHECK

・確定申告前に「源泉徴収済み額」「申告する控除一覧」「試算した所得税額」の3つを照合する(30分)

・源泉徴収は暫定額であり、確定申告で過払い・未払いを精算する

・控除フル活用で課税所得を大幅に圧縮できる

よくある質問

Q: 源泉徴収された所得税はどこで確認できますか?

A: 取引先から受け取る「支払調書」に源泉徴収税額が記載されています。支払調書の交付は任意ですので、送付されていない場合は取引先に問い合わせてください。自分の請求書に源泉徴収額(報酬×10.21%)を明記しておくと後から照合しやすくなります。

Q: 確定申告で過払いになった場合、還付はいつ来ますか?

A: e-Tax(電子申告)の場合、申告後2〜3週間で指定口座への振込還付が受けられます。紙提出の場合は1〜2ヶ月かかります。還付を早く受け取りたい場合は、e-Taxによる早期申告(2月16日以前のオンライン受付も可能)が有効です。

所得税率計算は7項目でチェック

申告前に確認すべき7項目をまとめました。すべてにチェックを入れられれば、申告漏れ・計算ミスのリスクを最小化できます。

| # | チェック項目 | 確認方法 | 重要度 |

| 1 | 事業収入(売上)をすべて集計した | 通帳・請求書で確認 | 必須 |

| 2 | 必要経費を漏れなく計上した | 領収書・会計ソフトで確認 | 必須 |

| 3 | 青色申告特別控除(最大65万円)を申請した | 申告書類で確認 | 重要 |

| 4 | 社会保険料(国保・国民年金)の控除額を正確に申告した | 納付証明書で確認 | 必須 |

| 5 | iDeCo・小規模企業共済の掛金控除証明書を準備した | 証明書で確認 | 重要 |

| 6 | 源泉徴収済み額を申告書の「源泉徴収税額」欄に記入した | 支払調書で確認 | 必須 |

| 7 | 復興特別所得税(所得税額×2.1%)を加算した | 計算書で確認 | 必須 |

項目4(社会保険料控除)と項目6(源泉徴収額)の申告漏れが最も多く、これだけで年5〜15万円の過払いが発生しているケースを複数確認しています。チェックリストとして印刷して申告作業に活用してください。フリーランスの確定申告スケジュールと必要書類の全体像はこちら。

個別の状況については、必要に応じて税理士等の専門家に相談することで、申告ミスを防ぎ適正な節税が可能です。また令和8年の控除額の変更点については、最新情報を国税庁ウェブサイトで確認してください。

CHECK

・上記7項目を申告書作成前に確認する(30分)

・未確認項目があれば証明書類を取り寄せる

・項目4と6は特に見落としが多いため、重点的に確認する

よくある質問

Q: 年末調整がないフリーランスはいつまでに確定申告をすればよいですか?

A: 毎年2月16日〜3月15日が確定申告の期限です(祝日の場合は翌平日)。e-Taxを利用した場合は1月から受付が開始されるため、書類が揃えば2月16日以前に申告可能です。還付申告の場合は翌年1月1日から5年間有効です。

Q: 税理士に依頼するとしたら費用はどのくらいかかりますか?

A: 個人事業主の確定申告代行費用は売上規模によって異なりますが、売上500万円以下で年10〜15万円、500万〜1,000万円で15〜25万円程度が相場です。節税提案も含めると費用以上の効果が出るケースもあるため、節税方法に不安がある場合は早めに専門家に相談してください。フリーランスに税理士が必要なケースと選び方はこちら。

所得税率を正しく把握して手取りを最大化する

所得税率は「年収」ではなく「課税所得(年収−経費−各種控除)」で決まります。令和8年も7段階の累進課税体系は変わらず、フリーランス・個人事業主は青色申告特別控除・iDeCo・小規模企業共済などを組み合わせることで、課税所得を年100〜230万円圧縮し、適用税率を1〜2段階引き下げられます。

「年収が上がったから税率も上がる」という思い込みを捨て、控除を最大活用することが手取り最大化の最も確実な方法です。

控除申告漏れがないかを今日のうちにチェックしてください。多くの場合、現状でも取れる手が残っています。税理士への相談で、申告ミスを防ぎつつ適正な節税額を把握することが可能です。

| 状況 | 次の一歩 | 所要時間 |

| 白色申告中 | 青色申告承認申請書を税務署またはe-Taxで提出 | 30分 |

| iDeCo未加入 | SBI証券または楽天証券でiDeCo口座開設申請 | 45分 |

| 控除申告漏れが不安 | 会計ソフトに切り替えて控除一覧を洗い出す | 1〜2時間 |

| 課税所得800万円超 | 税理士に法人化のタイミングを相談 | 1時間(相談) |

所得税率早見表に関するよくある質問

Q: 課税所得と手取り所得の違いを教えてください

A: 課税所得は「事業所得−所得控除」の金額で、所得税の計算基準となる金額です。手取り所得は課税所得からさらに所得税・住民税・社会保険料を差し引いた実際に使えるお金のことです。年収500万円のフリーランスの場合、課税所得が200〜250万円、手取りは350〜380万円程度になることが多いです。

Q: フリーランスと会社員で同じ年収なら税率は違いますか?

A: 控除の仕組みが異なるため実効税率が変わります。会社員は給与所得控除(年収500万円の場合約144万円)が自動適用されますが、フリーランスは実際の経費額と青色申告特別控除65万円を自分で申告します。経費が給与所得控除より多い場合はフリーランスの方が有利です。国税庁「給与所得者と税」ページも参照してください。

Q: 令和8年分の確定申告では何か特別な注意点がありますか?

A: 令和7年度税制改正により、令和8年分から基礎控除が48万円から58万円(合計所得2,350万円以下の方)に引き上げられています。申告時には新しい控除額で計算してください。電子帳簿保存法の改正やインボイス制度の影響で経費処理の要件が変化しているため、申告前に国税庁ウェブサイトで最新情報を確認してください。

【出典・参照元】

- 国税庁 No.2260 所得税の税率

- 国税庁 給与所得者と税(令和7年版)

- フリーランスのための確定申告ガイド的体験記|IGOcompany『U』(note)

- AI時代の税務調査と確定申告対策|フリパラ(フリーランス協会公式note)