フリーランスのファクタリング手数料は、2社間で10〜30%(主流は10〜20%前後)、3社間で1〜10%が相場です。金融庁・中小企業庁も注意喚起を公表しており、違法業者を見分ける知識が不可欠です。この記事では相場の仕組みから手数料交渉・違法判定まで5ステップで解説します。

本記事の情報は2026年5月時点のものです。

この記事の結論

ファクタリング手数料の適正相場は取引形態で大きく異なり、2社間は10〜30%(主流は10〜20%前後)、3社間は1〜10%が目安です。手数料を最小化するには、複数社から見積もりを取得し、売掛金額・入金期日・取引先の信用度を整理してから交渉することが最短経路になります。違法業者のリスクを排除するため、金融庁・中小企業庁の注意喚起を事前に確認した上で契約判断を行うことを強くおすすめします。

今日やるべき1つ

見積もり依頼前に「売掛金額・入金予定日・取引先名」の3点を手元に整理する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 手数料の相場をまず把握したい | ファクタリング手数料相場は2社間・3社間で2区分 | 3分 |

| 手数料の計算方法を知りたい | 手数料計算は売掛金×手数料率の1ステップ | 2分 |

| 違法業者かどうか判断したい | ファクタリング違法判定は3分で診断 | 3分 |

| 手数料を安くしたい | ファクタリング手数料は5つの仕組みで適正管理 | 5分 |

| 契約前に注意点を確認したい | ファクタリング手数料は6項目で契約前チェック | 3分 |

ファクタリング手数料相場は2社間・3社間で2区分

ファクタリングの手数料相場は「どの形態を使うか」によって大きく変わります。まず取引形態ごとの相場を整理することが、適正コスト判断の出発点になります。

即日買取の手数料相場と資金化の流れも合わせて確認しておくと、申込みから入金までのステップが具体的にイメージできます。

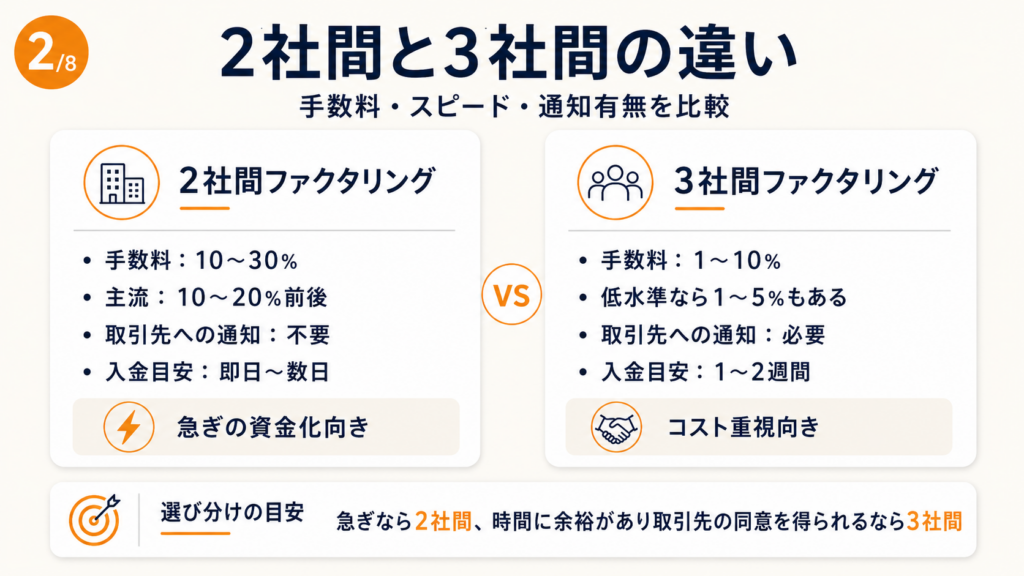

2社間ファクタリングは手数料10〜30%が主流

2社間ファクタリングは、フリーランス(利用者)とファクタリング会社の2者間で完結する仕組みです。取引先への通知が不要なため、資金調達が取引先に知られずに済みます。

手数料の相場は売掛金額の10〜30%が一般的です(金融庁「ファクタリングの利用に関する注意喚起」)。なお、複数の業界データでは主流の相場は10〜20%前後とされており、30%は案件リスクが高い場合の上限水準として認識しておくことが適切です。100万円の売掛金を売却する場合、手取り額は70〜90万円になる計算です。これは「資金調達スピード」と「コスト」をトレードオフする形態であり、急いで現金が必要な場面ほど手数料率が高くなる傾向があります。

手数料が高い理由は、ファクタリング会社が取引先の信用情報を独自で審査するコストと、取引先から直接回収できないリスクを負うためです。つまり手数料の高さは「手間賃+リスクプレミアム」であり、利用者側からすれば信用情報の整備が手数料引き下げの直接的な手段になります。

3社間ファクタリングは手数料1〜10%が目安

3社間ファクタリングは、フリーランス・ファクタリング会社・取引先の3者が契約に関与します。取引先が売掛金の譲渡に同意するため、ファクタリング会社のリスクが大幅に低下し、手数料率は1〜10%と2社間に比べて大幅に低くなります。なお、業者や案件によって1〜5%で収まるケースも多くありますが、取引先の信用度等によっては10%程度になる場合もあるため、幅を持って把握しておくことが重要です。

デメリットは、取引先にファクタリング利用が知られる点と、手続きに取引先の同意取得が必要なため入金まで1〜2週間かかるケースがある点です。資金調達の緊急度が低く、取引先との関係に問題がない場合に選択肢となります。

継続的な取引先がある案件では3社間を検討することをおすすめします。手数料差が10〜25ポイントになる場合もあるため、コスト削減効果は見逃せません。

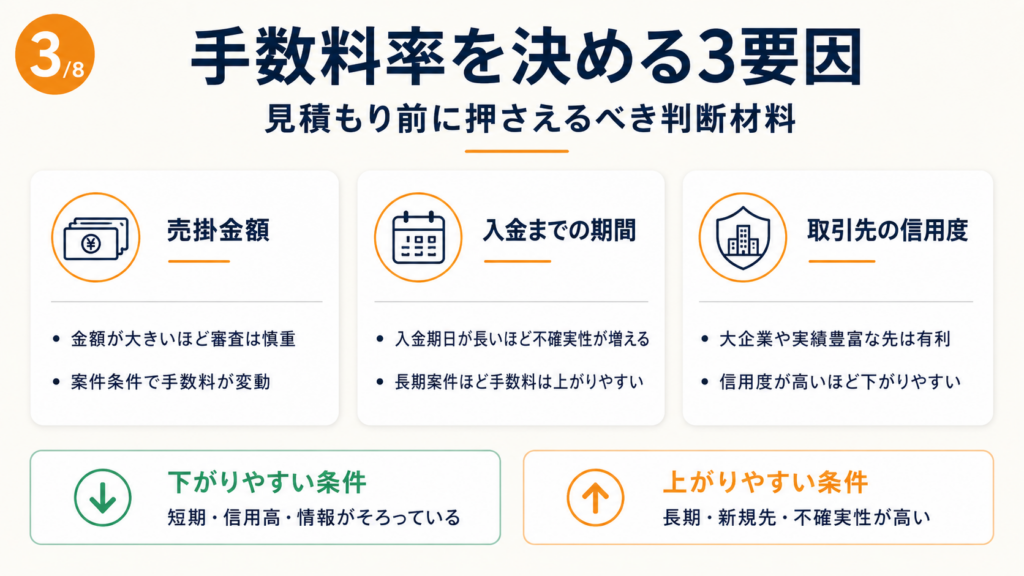

手数料率を決める3要因

手数料率は一律ではなく、主に「売掛金額」「入金までの期間」「取引先の信用度」の3要因で変動します。

売掛金額が大きいほど、ファクタリング会社の取りはぐれリスクも大きくなるため、審査が厳しくなります。入金期日まで長いほど不確実性が高くなり、手数料率は上昇します。取引先が大企業または支払い実績が豊富なほど、手数料率は低く抑えられます。つまり「小額・長期・取引先が新規」という条件が重なると手数料が最大化しやすく、この3点を改善するだけで交渉余地が生まれます。

CHECK

-> 自社の売掛金が2社間・3社間のどちらに該当するかを確認し、取引先への通知可否を判断する(5分)

Q: 個人事業主・フリーランスでもファクタリングは利用できますか?

A: 利用できます。フリーランス向けのファクタリング会社は増えており、売掛金(請求書)があれば審査対象になります。ただし、取引先の信用力や売掛金額によって審査結果が異なります。

Q: 手数料率の「相場」はどこで確認できますか?

A: 金融庁の注意喚起ページでファクタリングの基本的な注意点が確認できます。業者ごとに異なるため、複数社への見積もり取得が信頼性の高い相場確認方法です。

手数料計算は売掛金×手数料率の1ステップ

手数料の計算式は非常にシンプルです。ただし「計算は簡単だが、手数料率が適正かどうかの判断は別の話」という点を見落としがちです。

基本計算式と手取り額の求め方

計算式は以下の通りです。

受取額 = 売掛金額 ×(1 − 手数料率)

例えば、売掛金100万円・手数料率15%の場合、受取額は85万円です。手数料として15万円がファクタリング会社に支払われる計算になります。

この計算自体は1分で完了しますが、問題は「15%という手数料率が適正かどうか」の判断です。相場の10〜30%という幅は非常に広く、同じ売掛金でも申込み先によって受取額が15〜20万円変わる場合があります。つまり計算スキルより「複数見積もりを取る習慣」の方が、手取り額に与える影響がはるかに大きいです。

フリーランスが活用できる資金繰りを支えるローンの種類と比較することで、ファクタリング以外の選択肢との実質コスト差も整理できます。

手数料率別・受取額シミュレーション

売掛金100万円を例に、手数料率別の受取額を整理します。

| 手数料率 | 手数料額 | 受取額 | 取引形態の目安 |

|---|---|---|---|

| 2% | 2万円 | 98万円 | 3社間(優良取引先) |

| 5% | 5万円 | 95万円 | 3社間(標準) |

| 10% | 10万円 | 90万円 | 2社間(低リスク) |

| 20% | 20万円 | 80万円 | 2社間(標準) |

| 30% | 30万円 | 70万円 | 2社間(高リスク案件) |

30%と5%では同じ売掛金でも25万円の差が生じます。資金繰りの緊急度が高い状況でも、最低2〜3社に見積もりを取ることでこの差を縮められます。

「年率換算」で見た実質コストの目安

ファクタリングの手数料は融資の金利と直接比較できませんが、実質的な資金コストを年率換算で把握しておくことで、他の資金調達手段との比較判断がしやすくなります。

例えば、売掛金100万円・手数料15%・入金サイト30日の場合、30日間で15万円のコストが発生するため、年率換算では約180%に相当します。これは貸金業法上の消費者金融の上限金利(年15〜20%、借入額に応じて異なる)を大幅に超える水準です。ファクタリングを「緊急時の最終手段」と位置づけている事業者は、手数料率20〜30%でも許容するケースが多い一方、恒常的に利用している事業者は手数料交渉や3社間切り替えで実質コストを10%以下に抑えています。つまりファクタリングは「使い方と頻度」が総コストを決定する資金調達手段です。

CHECK

-> 自分の売掛金額と入金予定日を確認し、受取額シミュレーション表で手取り額を計算する(3分)

Q: 手数料は経費として計上できますか?

A: 売掛金の売却損(手数料相当額)は「売上債権売却損」として損益計算書に計上できます。

Q: 手数料率の交渉は可能ですか?

A: 可能です。特に取引先の信用情報が高い場合や、売掛金額が大きい場合は交渉余地が生まれます。複数社の見積書を手元に用意した上で交渉すると、引き下げに応じるケースがあります。

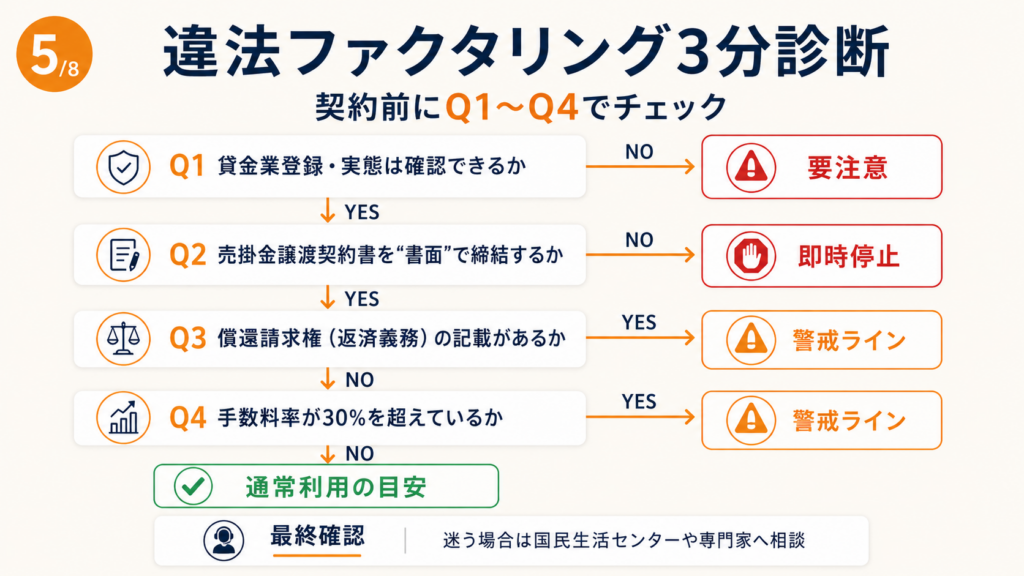

ファクタリング違法判定は3分で診断

違法業者の被害に遭うと資金回収が困難になるため、契約前の3分間のチェックが重要です。

Q1: 業者は金融庁または都道府県の貸金業登録をしていますか?

- Yes → Q2へ

- No → 要注意(ファクタリング自体は貸金業登録不要ですが、実質的な貸付と判断された場合は違法。後述のQ3も確認)

Q2: 契約書(売掛金譲渡契約書)を書面で締結しますか?

- Yes → Q3へ

- No → 即時停止。口頭や曖昧な書類のみの取引は違法ファクタリングの典型パターンです

Q3: 返済義務(償還請求権)が契約書に明記されていますか?

- Yes → 警戒ライン。利用者への返済義務があるファクタリングは実質的な貸付とみなされ、利息制限法・貸金業法違反の可能性があります

- No → Q4へ

Q4: 手数料率が30%を超えていますか?

- Yes → 警戒ライン。相場を大幅に超える手数料は、実質的な高金利貸付とみなされるリスクがあります

- No → Result A

Result A(通常利用): 基本的な要件を満たしています。ただし契約書の内容を細部まで確認した上で判断してください。

Result B(要相談): 上記いずれかに該当する場合は、国民生活センターのファクタリング相談窓口への相談を検討してください。

フリーランスが活用できるローンの審査通過ポイントを知っておくと、資金繰りの選択肢が広がります。

CHECK

-> 利用予定業者の契約書と金融庁の注意喚起を並べて確認し、返済義務条項の有無をチェックする(3分)

Q: 違法ファクタリング業者に騙された場合の相談先はどこですか?

A: 国民生活センターまたは都道府県の消費生活センターに相談できます。証拠として契約書・振込明細・やり取り記録を保存しておくことが重要です。

Q: 手数料が「年利換算で高い」だけで違法になりますか?

A: ファクタリング自体は貸金業ではないため、利息制限法は直接適用されません。ただし実質的に貸付と判断される取引形態の場合は違法となります。

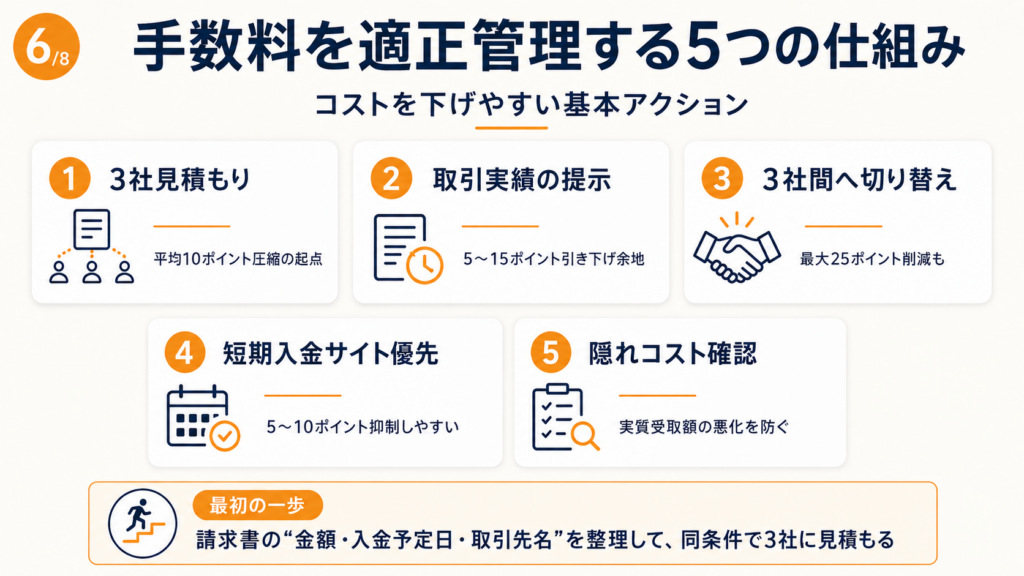

ファクタリング手数料は5つの仕組みで適正管理

手数料を「下げる」のではなく「適正に管理する仕組みを作る」発想が、長期的なコスト削減につながります。急いで1社だけに申し込んでしまう方が多いですが、この習慣を変えるだけで手数料率が平均5〜10ポイント改善するケースがあります。

ハック1: 3社見積もりで手数料率を平均10ポイント圧縮

[対象]: 初めてファクタリングを利用するフリーランス・個人事業主

[効果]: 手数料率を平均10ポイント以上圧縮(100万円売掛金の場合、手取りが10万円以上増加)

[導入時間]: [低] 申込み作業30〜60分×3社

[見込める効果]: [高]

[手順]:

- 売掛金額・入金予定日・取引先業種をメモに整理する(5分)

- ファクタリング会社3社のオンライン見積もりフォームに同じ情報を入力する(各10〜15分)

- 受取額・手数料率・入金スピード・手数料以外の費用(事務手数料等)を比較表に記入する(10分)

- 最安値の見積書を持って他社と交渉する(電話またはメール5〜10分)

- 契約書の返済義務条項・手数料以外の費用を確認してから最終決定する(10分)

[コツ]: 「3社の見積書を並べた後で交渉する」ことで手数料率の引き下げ交渉が有効です。競合他社の見積書は有効な交渉材料になります。

[なぜ効くのか]: ファクタリング会社は「この利用者は他社も検討している」と認識すると手数料率の引き下げに応じやすくなります(表面的理由)。これは、ファクタリング会社の収益源が手数料であり、利用者を逃すコストが手数料引き下げコストより高いためです(構造的理由)。さらに根本的には、ファクタリング市場は競争が活発化しており、業者にとって「見積もり比較済みの利用者」を取り逃がすことは機会損失として経営上大きな痛手になるためです(根本メカニズム)。

[注意点]: 見積もりを取るだけで手数料率が決まるわけではありません。申込み内容の虚偽記載は後のトラブルの原因になるため、やらなくてよいことは「急いで情報をごまかして有利な条件を引き出そうとすること」です。正確な情報の提供が、低コストの契約につながります。

[最初の一歩]: 手元の請求書1枚の「金額・入金予定日・取引先名」を確認する(2分)

ハック2: 取引実績の「信用スコア化」で手数料率を5〜15ポイント下げる

[対象]: 同一取引先との継続的な取引実績が3件以上あるフリーランス

[効果]: 手数料率を5〜15ポイント引き下げ(取引先の信用力証明による)

[導入時間]: [低] 資料整理30分

[見込める効果]: [中]

[手順]:

- 過去の取引先からの入金履歴(通帳・会計ソフトの入金記録)を3件以上用意する(15分)

- 取引先の会社概要・設立年数・従業員数が確認できる情報(HPや名刺)を準備する(10分)

- 審査申込み時に「入金実績○件、平均○日での入金」と具体的に伝える(5分)

- 取引先が上場企業・官公庁の場合は、その旨を明示する(2分)

- 複数の入金実績書類を提出し、審査担当者に実績を訴求する(申込み時)

[コツ]: 「取引先の信用情報と入金履歴の一貫性」の方が手数料率の決定に影響します。金額より「取引の安定性」を証明する方が審査で評価されます。

[なぜ効くのか]: ファクタリング会社が手数料を高く設定する主因は「取引先が支払わなかった場合のリスク」です(表面的理由)。過去の入金実績を示すことで、そのリスクが低いと判断され手数料が下がります(構造的理由)。根本的には、ファクタリング会社のリスク評価モデルが「過去の支払い実績」を重要な審査変数として扱っているためです(根本メカニズム)。

[注意点]: 取引実績をアピールすることは有効ですが、実績のない取引先分の売掛金を「信用力の高い取引先のもの」と偽ることは契約詐欺にあたります。やらなくていいことは「審査通過目的での虚偽の取引先情報の提示」です。

[最初の一歩]: 会計ソフトまたは通帳で、入金実績が多い取引先の入金履歴を3件印刷・保存する(5分)

フリーランスの会計処理を効率化するクレジットカードの選び方を理解しておくと、取引実績の記録管理にも役立ちます。

ハック3: 3社間ファクタリングへの切り替えで手数料を最大25ポイント削減

[対象]: 継続取引先がありファクタリング利用が知られても問題ない個人事業主

[効果]: 手数料率を最大25ポイント削減(2社間20%→3社間5%以下への切り替えで、100万円売掛金の手取りが25万円増加)

[導入時間]: [中] 取引先との合意形成に3〜7日

[見込める効果]: [高]

[手順]:

- 取引先へ「売掛金の早期現金化のためファクタリングを利用したい」と事前に相談する(メール15分)

- 取引先の同意を得て、3者間の契約書類を準備する(ファクタリング会社が書類を用意)

- ファクタリング会社・取引先・自分の3者で売掛金譲渡契約を締結する(1〜2時間)

- 以降、売掛金の支払いは取引先からファクタリング会社に直接行われる(入金まで3〜7日)

[コツ]: 「資金繰り改善のための正当な手段」として説明すれば問題ないケースがほとんどです。長期継続取引先への事前説明は関係悪化よりも信頼強化につながります。

[なぜ効くのか]: 2社間と3社間の手数料差の本質は「リスク負担者の違い」です(表面的理由)。3社間では取引先が支払い義務を直接ファクタリング会社に負うため、不払いリスクがほぼゼロになります(構造的理由)。根本的には、ファクタリング会社は「リスクが低い案件ほど薄利多売で利益を確保できる」ビジネスモデルを持ち、3社間は量産型の低マージン商品として設計されているためです(根本メカニズム)。

[注意点]: 3社間に切り替えた後も、入金スピードは2社間より遅くなります。緊急度の高い資金調達では3社間は適さない場合があるため、やらなくていいことは「急ぎの資金需要に3社間を選択すること」です。

[最初の一歩]: 継続取引先の中で「長期間取引があり、支払い実績が安定している1社」を書き出す(2分)

ハック4: 短期入金サイト優先で手数料率を5〜10ポイント抑制

[対象]: 複数の売掛金がある場合にどれをファクタリングするか選択できるフリーランス

[効果]: 手数料率を5〜10ポイント抑制(入金サイト14日以内の案件を選択した場合)

[導入時間]: [低] 請求書の確認のみ(10分)

[見込める効果]: [中]

[手順]:

- 手元の未入金請求書を入金予定日順に並べる(5分)

- 入金予定日が近い(14日以内)請求書を特定する(2分)

- その請求書をファクタリングの対象として申し込む(申込み時)

- 複数社に「入金まで○日です」と明示して見積もりを依頼する(各10分)

[コツ]: 「入金サイトが短い売掛金」を選ぶと審査評価が高く、手数料率が低くなります。入金サイトを優先して選ぶことが手数料を下げる近道です。

[なぜ効くのか]: ファクタリング会社にとって「入金サイト14日以内」の案件は資金の回転が速く、リスク保有期間が短いため損失確率が低くなります(表面的理由)。これはファクタリング会社が手数料を「リスク保有期間×不払い確率」で計算しているためです(構造的理由)。根本的には、ファクタリング会社は回転資金型のビジネスモデルを持ち、短期回収案件を多数こなすことで収益を最大化する設計になっているためです(根本メカニズム)。

[注意点]: 急ぎでない売掛金を「入金サイトを短く偽って」申し込むことは虚偽申告にあたります。やらなくていいことは「入金予定日を実際より早く記載すること」です。発覚した場合は契約解除・損害賠償のリスクがあります。

[最初の一歩]: 未入金の請求書リストを作成し、入金予定日を記入する(5分)

副業やフリーランス活動で在宅でできる収入の増やし方と組み合わせることで、ファクタリング依存を減らす根本的な資金繰り改善も視野に入ります。

ハック5: 手数料以外の「隠れコスト」を契約前に4点確認してゼロに近づける

[対象]: 初めてファクタリング契約を検討しているフリーランス全般

[効果]: 手数料以外の諸費用(事務手数料・登記費用・審査費用)を合計で0〜3万円削減

[導入時間]: [低] 契約書確認30分

[見込める効果]: [中]

[手順]:

- 契約書または見積書の「手数料率以外の費用欄」をすべて確認する(10分)

- 事務手数料・審査費用・登記費用・振込手数料の有無を確認し、合計額を計算する(5分)

- 「手数料以外の費用を含めた実質受取額」を再計算する(3分)

- 隠れコストが高い場合は、その削減または別業者への変更を交渉する(10分)

[コツ]: 「事務手数料・登記費用・振込手数料」が加算され、実質受取額が表示より5〜10万円低くなるケースがあります。業者を選ぶ際は「実質受取額」で比較することが重要です。

[なぜ効くのか]: ファクタリング会社は手数料率を低く見せてその他費用で収益を補う価格設計をしていることがあります(表面的理由)。業者間の競争が激しい中で「手数料率の低さ」は集客上重要なため、その他費用での収益補完が起きやすい構造です(構造的理由)。根本的には、消費者の比較行動が「手数料率」の単一指標に集中しているため、業者はそこに集中して競争し、非表示の費用で利益を確保するインセンティブが生まれているためです(根本メカニズム)。

[注意点]: 契約書の「費用以外の条項」も必ず確認してください。返済義務(償還請求権)条項が入っている場合は、手数料がいくら安くても実質的な貸付契約になるリスクがあります。やらなくていいことは「手数料率だけを見て他の条項を読み飛ばすこと」です。

[最初の一歩]: 業者の見積書・契約書の「手数料率」以外の費用欄を1項目ずつ確認する(10分)

CHECK

-> 利用予定のファクタリング会社の見積書を手元に用意し、隠れコストを含む実質受取額を計算する(10分)

Q: ファクタリング手数料の上限はありますか?

A: 法律上の上限規定はありませんが、金融庁の注意喚起では「社会通念上合理的な手数料の範囲を超えるもの」は問題があると示されています。2社間で30%を超える場合は再検討を強くおすすめします。

Q: フリーランスが手数料を安くするために効果的な方法は何ですか?

A: 効果的なのは「複数社への同時見積もり」です。1社のみの申込みと複数社比較では手数料率に平均5〜10ポイントの差が生じています。見積もり取得は無料のため、最低3社への問い合わせを推奨します。

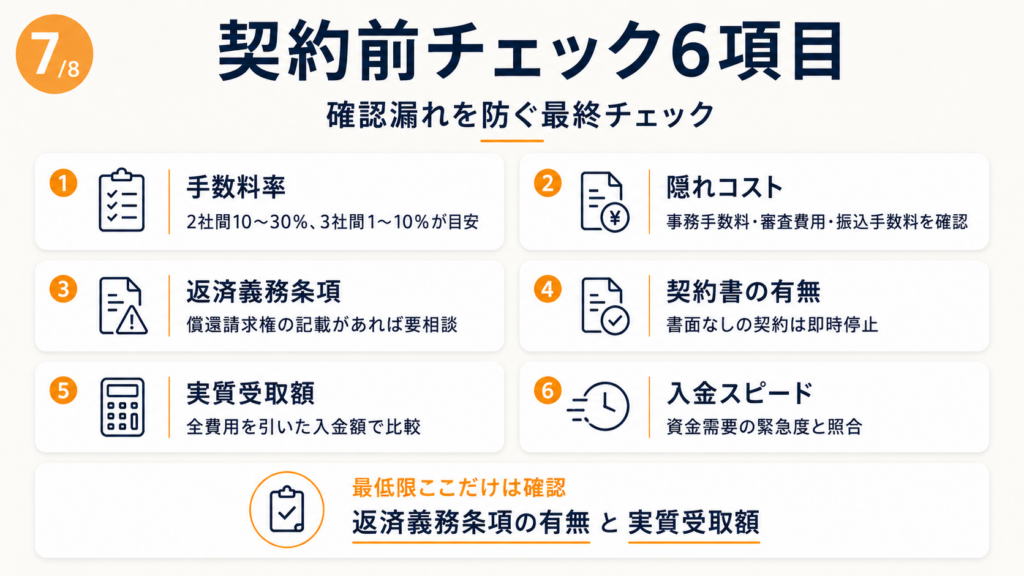

ファクタリング手数料は6項目で契約前チェック

契約直前に「やっぱり確認しておけばよかった」という後悔が多いのが、ファクタリングの契約プロセスです。以下のチェックリストで、契約前の確認漏れをゼロにしてください。

以下の6項目を契約書と照合してください。

| 確認項目 | 確認内容 | 判定基準 |

|---|---|---|

| ① 手数料率 | 見積書の手数料率(%) | 2社間10〜30%、3社間1〜10%の範囲内か |

| ② 隠れコスト | 事務手数料・審査費用・振込手数料の合計 | 合計3万円以下が目安 |

| ③ 返済義務条項 | 契約書に「償還請求権」の記載があるか | 記載あり=実質貸付リスク。利用を再検討 |

| ④ 契約書の有無 | 売掛金譲渡契約書が書面で締結されるか | 書面なし=即時停止 |

| ⑤ 実質受取額 | 全費用を引いた実際の入金額 | 計算して他社と比較 |

| ⑥ 入金スピード | 申込みから入金までの営業日数 | 資金需要の緊急度と照合 |

特に「償還請求権」条項が含まれている場合は、国民生活センターへの相談を検討してください。

契約時に見落としがちな「費用以外の条項」

手数料と隠れコストを確認した後、もう1つ見落としがちなのが「利用制限条項」です。一部の業者では「同一取引先の売掛金を他社でファクタリングすることの禁止」や「一定期間内の他社利用の禁止」が契約書に含まれる場合があります。この条項があると、より安い業者に切り替えられなくなるため、契約書全体を必ず確認してください。

フリーランスの資金繰り管理に役立つクレジットカードの活用術を知っておくと、ファクタリング以外の日常的な資金管理手段も整備できます。

CHECK

-> 契約書を手元に開き、上記6項目を1つずつチェックする(15分)

Q: 契約書を確認する時間がない場合はどうすればいいですか?

A: 少なくとも「返済義務(償還請求権)条項の有無」と「実質受取額の合計」だけは確認してください。この2点だけで重大なリスクの大半を回避できます。時間がない場合でも、この2点のみの確認を5分で行うことをおすすめします。

Q: 契約書に不明な条項がある場合はどこに相談すればいいですか?

A: 国民生活センターの無料相談窓口か、弁護士・司法書士への相談が有効です。契約前に専門家に確認することで、トラブルを未然に防げます。

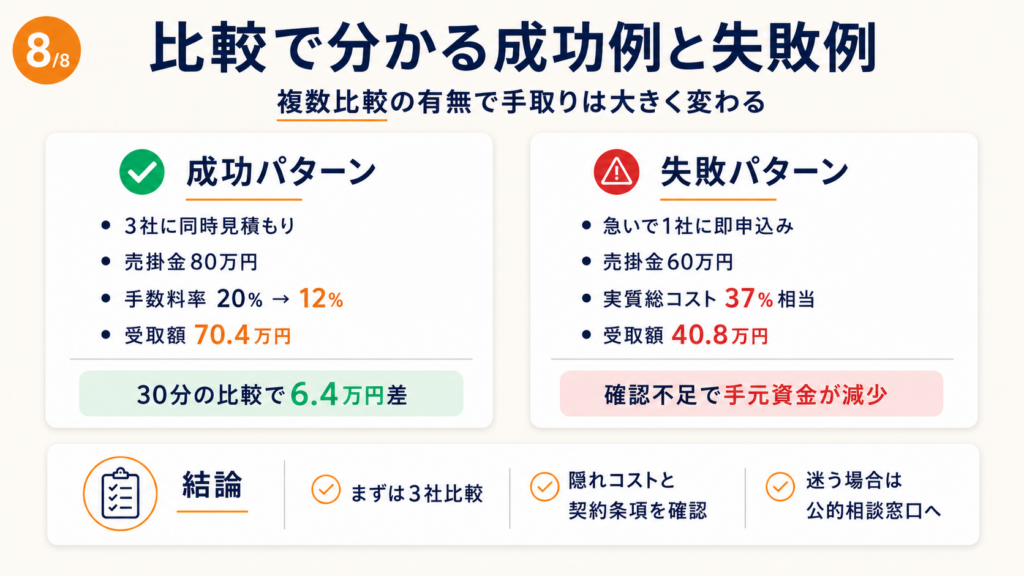

ファクタリング手数料を徹底比較した実際の2事例

ケース1(成功パターン): 3社見積もりで手数料率を20%→12%に圧縮

状況: Webデザイナーのフリーランスが、売掛金80万円の早期現金化を検討。

判断: 「1社だけに申し込んで急いで現金化しよう」という衝動を抑え、3社に同時見積もりを依頼。最安値は手数料率12%(受取額70.4万円)、最高値は20%(受取額64万円)で、6.4万円の差が生じた。最安値の業者に申し込み、実質受取額を最大化することに成功した。

結果: 資金調達から5営業日で70.4万円が入金。手数料12%は2社間の相場下限に近く、適正範囲内での調達を実現した。

初めてファクタリングを利用したフリーランスは 「3社へ見積もりを取り、最安が売掛金15%だった」と振り返っています

もし1社のみに申し込んでいれば、最高値の20%を基準に契約し、6万円以上多くコストを支払っていた可能性があります。

この事例から学ぶべきこと: 緊急時でも「3社比較」の30分の投資が、数万円単位のコスト差につながります。

ケース2(失敗パターン): 急いで1社に申し込み手数料30%超で契約

状況: イラストレーターのフリーランスが取引先からの入金遅延で資金繰りが逼迫。急いでSNS広告で見つけたファクタリング業者に問い合わせた。

判断: 担当者に「今日中に現金が必要」と告げたところ、手数料率の説明が曖昧なまま手続きが進行。契約書を十分に確認せずに署名した結果、実質手数料率が32%(売掛金60万円で受取額40.8万円)だった。

結果: 手数料だけで19.2万円を支払う結果に。後から確認すると、事務手数料3万円が別途加算されており、総コストは22.2万円(売掛金の37%相当)に達していた。

そのフリーランスは 「急いで契約したら手数料が30%を超えていた。確認不足を反省。」

と振り返っています(手数料が高すぎて後悔した実例)。

もし契約前に隠れコストの確認と複数社比較を行っていれば、同額の売掛金で10〜15万円多く手元に残せた可能性があります。

この事例から学ぶべきこと: 「急いでいる」状況ほどリスクが高まります。焦りを感じる場面ほど、契約書の確認を省略してはなりません。

CHECK

-> 自分の資金ニーズを「緊急度」と「売掛金額」で整理し、ケース1・2のどちらに近い状況かを判断する(5分)

Q: ファクタリングを繰り返し利用するとリスクはありますか?

A: 恒常的な利用はキャッシュフロー悪化のサインである場合があります。繰り返し高手数料のファクタリングを利用するより、売掛金の入金サイト短縮交渉や、中小企業基盤整備機構等の公的融資制度の活用も検討してください。

Q: ファクタリングと銀行融資はどちらが有利ですか?

A: 銀行融資の年利は一般的に1〜5%程度であり、コストだけを見るとファクタリングの手数料率より大幅に低い水準です。ただし銀行融資は審査に2〜4週間かかるため、即日〜数日での資金調達が必要な場合はファクタリングが選択肢になります。

まとめ:ファクタリング手数料は複数比較で適正化

ファクタリング手数料の相場は2社間10〜30%(主流10〜20%前後)、3社間1〜10%であり、形態の選択と複数社比較が適正化の核心です。手数料率だけを見るのではなく、隠れコスト・返済義務条項・実質受取額を合算した「総コスト」で比較することが、後悔のない資金調達につながります。違法業者のリスクを避けるため、金融庁・中小企業庁の注意喚起を必ず事前に確認してください。

ファクタリングは「緊急時の資金調達手段」として有効ですが、コストが高い分だけ慎重な判断が求められます。この記事で紹介した5つの管理手法と6項目チェックリストを活用し、手数料を抑えた 上で安全な業者を選んでください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 今すぐ見積もりを取りたい | 売掛金額・入金予定日・取引先名を手元に整理し、3社に同時見積もりを依頼する | 30〜60分 |

| 業者の安全性を確認したい | 違法判定フロー(Q1〜Q4)で契約書を照合し、不安な点は国民生活センターに相談する | 15〜30分 |

| コストを徹底的に下げたい | 3社間への切り替え可否を取引先に相談し、可能であれば見積もりを依頼する | 30分〜1日 |

ファクタリング手数料相場に関するよくある質問

Q: ファクタリング手数料の相場は最近変わりましたか?

A: オンライン完結型のファクタリング会社の増加により競争が激化し、2社間の主流相場は以前の20〜30%から10〜20%前後へ下落傾向にあります。ただし案件のリスク状況によっては30%程度になる場合もあります。3社間は引き続き1〜10%程度が目安です。最新の相場は複数社への見積もり取得で確認することを推奨します。

Q: ファクタリングを利用すると信用情報に影響しますか?

A: ファクタリングは「売掛金の売却」であり、借入ではないため、原則として信用情報機関への登録は発生しません。ただし実質的な貸付と判断された場合は別途問題になる可能性があります。詳細は金融庁の注意喚起も参照してください。

Q: ファクタリングの手数料に消費税はかかりますか?

A: ファクタリングの手数料(売掛金の売却損)は消費税の課税対象外(非課税)です。ただし個別の契約内容によって異なる場合があります。