「交通費と通勤手当って、何が違うの?」「自分がもらっている金額は適正?」「2025年に制度が変わったって聞いたけど、自分に関係ある?」

こうした疑問を抱えている方は多いのではないでしょうか?

2025年11月、通勤手当の非課税限度額が改正されました。マイカー通勤者への上限額が引き上げられ、しかも2025年4月分まで遡って適用されます。年末調整で還付を受けられる可能性があるため、知らないままだと損をするかもしれません。

本記事では、交通費と通勤手当の違いから、具体的な計算方法、最新の非課税限度額一覧、社会保険料への影響まで解説します。

この記事でわかること

- 交通費と通勤手当の違いと税務・社会保険上の扱い

- 2025年改正後の非課税限度額一覧と自分への影響

- 年末調整で還付を受けるための確認ポイント

▼テンプレートだけ見たい方はこちら

今すぐ使える|通勤手当セルフチェックシート

まずは、自分の通勤手当が適正かどうかを確認できるチェックシートを用意しました。3分程度で完了しますので、給与明細を手元に置いて確認してみてください。

基本情報の確認(記入式)

| 確認項目 | あなたの情報 |

| 通勤手段 | □電車・バス□マイカー□バイク□自転車□併用 |

| 片道通勤距離(マイカー等の場合) | ____km |

| 現在の通勤手当(月額) | ____円 |

| 給与明細の表示区分 | □課税□非課税□確認していない |

| 2025年4月以降の変更 | □変更あり□変更なし□不明 |

適正額の確認(計算式)

公共交通機関の場合

あなたの定期代(月額)=非課税限度額(上限150,000円)

マイカー・バイク・自転車の場合

| あなたの片道距離 | 2025年改正後の非課税限度額 |

| 2km未満 | 0円(全額課税) |

| 2km以上10km未満 | 4,200円 |

| 10km以上15km未満 | 7,300円 |

| 15km以上25km未満 | 13,500円 |

| 25km以上35km未満 | 19,700円 |

| 35km以上45km未満 | 25,900円 |

| 45km以上55km未満 | 32,300円 |

| 55km以上 | 38,700円 |

判定結果

あなたの通勤手当≦上記の非課税限度額→適正(全額非課税)

あなたの通勤手当>上記の非課税限度額→超過分は課税対象

2025年4月〜10月に旧限度額を超えていた→年末調整で還付の可能性あり

このチェックシートの各項目の意味や、なぜこの金額設定になっているのかは、以下の章で詳しく解説します。

交通費の計算方法は3パターン|通勤手段別に確認

交通費の計算方法は、通勤手段によって異なります。公共交通機関を利用する場合、自家用車・バイク・自転車で通勤する場合、そして複数の手段を併用する場合の3パターンです。

自分がどのパターンに該当するか確認し、適切な計算方法を把握しましょう。

公共交通機関(電車・バス)で通勤する場合

電車やバスなどの公共交通機関で通勤する場合、計算は比較的シンプルです。最も経済的かつ合理的な経路の定期代を算出し、月額として支給するのが一般的な方法となります。

計算式:1か月の定期券代=通勤交通費(月額)

たとえば、自宅最寄り駅から会社最寄り駅までの1か月定期券が12,000円であれば、月額12,000円が通勤交通費です。会社によっては3か月定期や6か月定期を購入し、1か月あたりの単価を下げる運用をしているところもあります。

非課税となる上限は月額150,000円です。この金額を超えて支給された場合、超過分は課税対象(給与所得)として扱われます。ただし、通常の通勤で150,000円を超えることはまれであり、ほとんどの方は全額非課税の範囲内に収まります。

自家用車・バイク・自転車で通勤する場合

マイカーやバイク、自転車で通勤する場合、非課税限度額は片道の通勤距離に応じて段階的に設定されています。

2025年11月19日に所得税法施行令の一部を改正する政令が公布され、非課税限度額が引き上げられました。

【2025年改正後】マイカー等通勤の非課税限度額一覧

| 片道の通勤距離 | 改正後(2025年4月以降) | 改正前 | 差額 |

| 2km未満 | 全額課税 | 全額課税 | – |

| 2km以上10km未満 | 4,200円 | 4,200円 | 0円 |

| 10km以上15km未満 | 7,300円 | 7,100円 | +200円 |

| 15km以上25km未満 | 13,500円 | 12,900円 | +600円 |

| 25km以上35km未満 | 19,700円 | 18,700円 | +1,000円 |

| 35km以上45km未満 | 25,900円 | 24,400円 | +1,500円 |

| 45km以上55km未満 | 32,300円 | 28,000円 | +4,300円 |

| 55km以上 | 38,700円 | 31,600円 | +7,100円 |

※太字部分が今回改正された金額

片道2km未満の距離は「徒歩で通勤可能な距離」とみなされるため、交通手段を使っても非課税枠は適用されません。自転車通勤でも同様です。

電車+自家用車など複数手段を併用する場合

自宅から最寄り駅まで車で移動し、そこから電車で通勤するケースも多いでしょう。この場合の非課税限度額は、それぞれの計算を合算して求めます。

計算式:(電車・バスの定期券代)+(距離に応じた自家用車の非課税限度額)=合計の非課税限度額

たとえば、自宅から駅まで片道8km(車)、駅から会社まで電車(定期代月額8,000円)の場合を考えます。車部分の非課税枠4,200円と電車部分8,000円を合計した12,200円が非課税限度額となります。

ただし、合計額の上限は月額150,000円です。

CHECK

公共交通機関は定期代がそのまま非課税限度額

マイカー等は片道距離に応じた金額が非課税

併用の場合は合算し、上限150,000円

交通費と通勤手当の違い|税金・社会保険の扱いが異なる

「交通費」と「通勤手当」は混同されがちですが、税務上・労務上の扱いが異なります。この違いを理解しておくと、会社への申請方法や手取り額への影響を正確に把握できます。

交通費(旅費交通費)とは

交通費とは、業務遂行のために発生する移動費用を指します。顧客先への訪問、出張、外出時の電車代やタクシー代などが該当し、会計上は「旅費交通費」として経費計上されます。

交通費は実費精算が基本です。立て替えた金額をそのまま会社に請求し、後日精算を受ける形式が一般的となっています。給与明細には「支給項目」ではなく「立替精算」として記載されることが多く、この場合は給与所得には含まれません。

業務上必要な経費の立替払いという性質上、全額が非課税となります。社会保険料の算定基礎にも含まれないため、手取りへの影響はありません。

通勤手当とは

通勤手当は、自宅から会社への通勤にかかる費用を補助する目的で支給される手当です。毎月の給与に上乗せして支給されるのが一般的で、給与明細の「支給項目」に記載されます。

通勤手当は法律上の支給義務がありません。労働基準法には通勤手当に関する規定がなく、支給するかどうか、いくら支給するかは会社の裁量に委ねられています。支給する場合は、雇用契約書や就業規則に明記する必要があります。

(参考)国税庁「No.2585マイカー・自転車通勤者の通勤手当」

税務上、非課税限度額の範囲内であれば所得税はかかりません。ただし、限度額を超えた部分は課税対象となります。また、非課税部分も含めて社会保険料の算定基礎(報酬)に含まれる点が交通費との大きな違いです。

比較表で確認する両者の違い

| 項目 | 交通費(旅費交通費) | 通勤手当 |

| 目的 | 業務上の移動費用 | 自宅⇔会社の通勤費用 |

| 精算方法 | 実費精算 | 定額支給が一般的 |

| 所得税 | 全額非課税 | 限度額まで非課税 |

| 社会保険料 | 算定基礎に含まない | 算定基礎に含む |

| 支給義務 | 業務上必要な場合は必須 | 会社の裁量(義務なし) |

CHECK

交通費は実費精算で全額非課税

通勤手当は定額支給で限度額まで非課税

最大の違いは社会保険料の算定基礎に含まれるかどうか

通勤手当と社会保険料の関係|等級制の仕組みを理解する

通勤手当は所得税では非課税扱いですが、社会保険料の計算上は「報酬」として算定基礎に含まれます。この仕組みを理解していないと、手取りが想定より少なくなる可能性があります。

なぜ通勤手当は社会保険料の算定基礎に含まれるのか

日本年金機構の定義では、社会保険料の算定基礎となる「報酬」は「労働の対償として経常的かつ実質的に受けるもの」とされています。通勤手当は毎月継続的に支給されるため、この定義に該当し、報酬として扱われます。

2025年3月の衆議院予算委員会でもこの問題が議論されました。「通勤手当だけを報酬から除外することの正当性や公平性に課題がある」として、現状維持となっています。

通勤手当が社会保険料に与える影響

社会保険料(健康保険+厚生年金)は標準報酬月額に対して、本人負担分で約14〜15%程度かかります。健康保険料率は加入する健保組合や都道府県により異なります。会社も同程度を負担するため、労使合計では約28〜30%です。

通勤手当が増えると、標準報酬月額の等級が上がり、社会保険料が増加する可能性があります。ただし、社会保険料は「等級制」で計算されるため、通勤手当の金額がそのまま比例して保険料に反映されるわけではありません。

等級制とは、報酬月額を一定の幅で区切り、その範囲内であれば同じ保険料となる仕組みです。たとえば、報酬月額が195,000円〜210,000円の範囲であれば、いずれも「200,000円」の等級として同じ保険料が適用されます。

通勤手当を含めた報酬総額が等級の境界を超えた場合にのみ、次の等級の保険料が適用されます。

4〜6月に通勤手当が変わる場合の注意点

社会保険料の標準報酬月額は、毎年4〜6月の給与をもとに決定されます(定時決定)。この時期に通勤手当が増額されると、向こう1年間の社会保険料が高くなる可能性があります。

たとえば、4月に定期代が値上げされて通勤手当が増えた場合、その年の9月から翌年8月までの社会保険料に影響します。

ただし、通勤経路や定期代は自分でコントロールしにくい要素です。無理に調整しようとするのではなく、こうした仕組みがあることを理解しておくことが大切です。

CHECK

通勤手当は所得税非課税でも社会保険料の算定基礎に含まれる

等級制のため、通勤手当増=保険料増とは限らない

4〜6月の報酬変動は1年間の保険料に影響

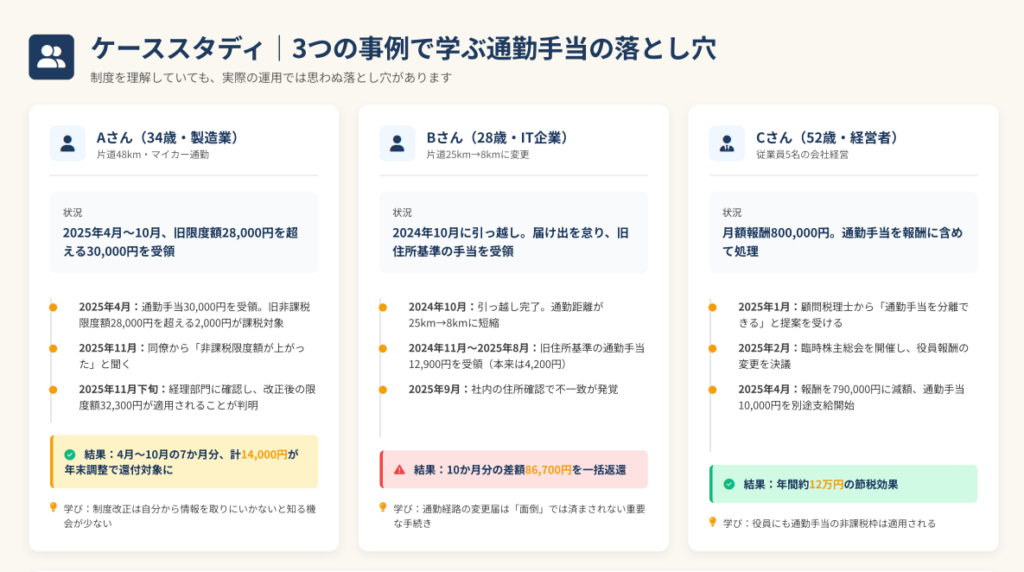

ケーススタディ|3つの事例で学ぶ通勤手当の落とし穴

制度を理解していても、実際の運用では思わぬ落とし穴があります。ここでは、通勤手当に関する3つの事例を紹介します。

ケース1:2025年改正を知らず、還付を受け損ねるところだった会社員Aさん

背景・状況

Aさん(34歳・製造業勤務)は、片道48kmをマイカーで通勤しています。会社からは月額30,000円の通勤手当を受け取っていました。

時系列の流れ

| 時期 | 出来事 |

| 2025年4月 | 通勤手当30,000円を受領。旧非課税限度額28,000円を超える2,000円が課税対象として処理される |

| 2025年5月〜10月 | 同様に毎月2,000円が課税対象として処理される |

| 2025年11月中旬 | 同僚との雑談で「非課税限度額が上がったらしい」と聞く |

| 2025年11月下旬 | 経理部門に確認したところ、改正後の限度額32,300円が適用されることが判明 |

Aさんの声

「正直、通勤手当の非課税限度額なんて気にしたことがなかったです。同僚が教えてくれなかったら、年末調整で14,000円の還付を受け損ねるところでした。たまたま知れてラッキーでしたが、会社からの案内もなかったので、知らない人は多いと思います」

結果

- 4月〜10月の7か月分、計14,000円(2,000円×7か月)が年末調整で還付対象に

- 経理部門から全社員向けに改正の案内が送付された

学び

- 制度改正は自分から情報を取りにいかないと知る機会が少ない

- 同僚との何気ない会話が重要な情報源になることもある

- 経理部門に確認することで、会社全体の対応改善につながる場合がある

ケース2:通勤経路変更を届け出ず、不正受給を指摘された会社員Bさん

背景・状況

Bさん(28歳・IT企業勤務)は、2024年10月に引っ越しをしました。旧住所からは片道25km(マイカー通勤)でしたが、新住所からは片道8kmに短縮。しかし、届け出が面倒で、変更手続きをしていませんでした。

時系列の流れ

| 時期 | 出来事 |

| 2024年10月 | 引っ越し完了。通勤距離が25km→8kmに短縮 |

| 2024年11月〜2025年8月 | 旧住所基準の通勤手当12,900円を受領し続ける(本来は4,200円) |

| 2025年9月 | 社内の住所確認で、住民票と届出住所の不一致が発覚 |

| 2025年10月 | 人事部門から面談の呼び出し |

人事担当者からの指摘

「住所変更届を出していないことは把握しています。10か月分の差額86,700円について、返還手続きが必要です。今回は故意ではないと判断しますが、就業規則上は懲戒処分の対象にもなり得る事案です」

Bさんの声

「届け出を忘れていたというより、正直面倒で後回しにしていました。まさか8万円以上も返還することになるとは思わず、かなり焦りました。何より、不正受給として記録に残るのが一番きつかったです」

結果

- 10か月分の差額86,700円を一括返還

- 始末書を提出

- 懲戒処分は免れたが、人事評価に影響

学び

- 通勤経路の変更届は「面倒」では済まされない重要な手続き

- 後から発覚すると、金銭的負担だけでなく信用にも影響する

- 住所変更があったら、同時に通勤手当の届け出も行う習慣をつける

ケース3:役員報酬から通勤手当を分離し、年間12万円の節税に成功した経営者Cさん

背景・状況

Cさん(52歳・従業員5名の会社経営)は、月額報酬800,000円を受け取っていました。電車通勤で定期代は月額10,000円。これまで通勤手当という概念を意識しておらず、報酬に含める形で処理していました。

時系列の流れ

| 時期 | 出来事 |

| 2025年1月 | 顧問税理士との定期面談で「通勤手当を分離できる」と提案を受ける |

| 2025年2月 | 臨時株主総会を開催し、役員報酬の変更を決議 |

| 2025年4月(新事業年度開始) | 報酬を790,000円に減額、通勤手当10,000円を別途支給開始 |

顧問税理士からの説明

「役員報酬から通勤手当を分離することで、10,000円分が非課税になります。Cさんの所得税率を考えると、年間で約12万円の節税効果が見込めます。ただし、期中の報酬変更は損金不算入になるリスクがあるため、事業年度開始のタイミングで実施しましょう」

Cさんの声

「経営者になって20年以上、こんな基本的なことを知らなかったのが恥ずかしいです。顧問税理士に相談していなければ、ずっと損をし続けていたと思います。同じように知らない経営者は多いのではないでしょうか」

結果

- 年間約12万円の節税効果(所得税+住民税)

- 社会保険料の算定基礎からは外れないため、社会保険料は変わらず

学び

- 役員にも通勤手当の非課税枠は適用される

- 報酬変更には適切な手続き(株主総会決議等)とタイミングが必要

- 「知らないこと」による機会損失は、専門家への相談で防げる

CHECK

制度改正は自分から情報を取りにいく姿勢が必要

届け出を怠ると金銭的・信用面で大きな損失につながる

役員も通勤手当を活用できるが、手続きとタイミングに注意

2025年改正のポイント|年末調整での対応が必要なケース

2025年11月20日に施行された改正は、2025年4月1日以後に支払われるべき通勤手当に適用されます。遡及適用のため、年末調整で精算が必要になるケースがあります。

改正の概要|約11年ぶりの見直し

今回の改正は、2014年10月以来約11年ぶりの非課税限度額見直しです。

背景には、ガソリン価格の高騰があります。2014年10月の全国レギュラーガソリン平均価格は164.3円でした。2025年10月22日時点では174.9円まで上昇しており、自家用車で通勤している方の負担増が指摘されていました。

改正のポイントは以下のとおりです。

- 片道10km以上のすべての距離区分で非課税限度額が引き上げ

- 引き上げ幅は200円(10km以上15km未満)から7,100円(55km以上)

- 2025年4月1日以後に支払われた通勤手当に遡って適用

- 2025年分の年末調整で精算が必要

年末調整での精算が必要なケース

年末調整での精算が必要になるのは、2025年4月以降に旧非課税限度額を超えて通勤手当を受け取っていた方です。

具体的には以下の条件すべてに該当する場合です。

- マイカー・バイク・自転車で通勤している

- 2025年4月〜12月の間に、旧非課税限度額を超えて通勤手当を受けていた

- 受けていた通勤手当が新非課税限度額以下である

具体例:片道通勤距離50km、通勤手当30,000円の場合

| 項目 | 改正前 | 改正後 |

| 非課税限度額 | 28,000円 | 32,300円 |

| 課税対象額(月額) | 2,000円 | 0円 |

このケースでは、4月〜10月の7か月分で14,000円(2,000円×7か月)が新たに非課税となり、年末調整で還付の対象となります。

企業側で必要な対応

企業の経理・総務担当者は、以下の対応が必要です。

- 2025年4月以降の通勤手当支給実績の洗い出し

- 改正後の非課税限度額に基づく再計算

- 年末調整での精算処理

- 必要に応じた就業規則の見直し

マイカー通勤手当の金額を非課税限度額に合わせていた賃金規程は、今回の改正を受けて変更が必要になる場合があります。

CHECK

2025年改正は4月分まで遡及適用

旧限度額超の通勤手当を受けていた方は還付の可能性あり

企業は年末調整での精算処理が必要

役員への通勤手当|支給漏れに注意

役員に対しても通勤手当を支給できますが、支給していない会社が少なくありません。適切に支給することで税務上のメリットを得られます。

役員にも非課税枠は適用される

役員に対する通勤手当も、従業員と同様の非課税限度額が適用されます。役員報酬とは別枠で支給でき、限度額の範囲内であれば所得税がかかりません。

役員報酬は定期同額給与として毎月同額を支給する必要がありますが、通勤手当はこの制約の対象外です。合理的な金額の範囲内であれば、通勤手当として別途支給しても税務上の問題は生じません。

役員報酬と通勤手当の設計における注意点

役員報酬の一部を通勤手当として支給することで、非課税枠を活用できる可能性があります。

たとえば、月額報酬1,000,000円の役員が電車通勤(定期代10,000円)の場合を考えます。報酬を990,000円とし、通勤手当10,000円を別途支給すれば、10,000円分が非課税となります。

ただし、役員報酬の変更には以下の点に注意が必要です。

- 役員報酬の変更には株主総会決議などの手続きが必要

- 期中の報酬変更は原則として損金算入が認められない(定期同額給与の要件を満たさなくなる)

- 不当に高額な通勤手当を設定すると、税務調査で否認されるリスクがある

役員報酬に関する変更を行う場合は、税理士等の専門家に事前相談し、適切な時期(通常は事業年度開始から3か月以内)と手続きで行ってください。

CHECK

役員にも従業員と同様の非課税枠が適用される

役員報酬の変更には株主総会決議等の手続きが必要

期中の変更は損金算入に影響するため専門家への相談を推奨

直行直帰が多い場合|実費精算が有利になるケース

営業職など、自宅から直接顧客先に向かい、そのまま帰宅する「直行直帰」スタイルの方は、通勤手当ではなく交通費の実費精算を選択したほうが有利になるケースがあります。

直行直帰の場合に実費精算が有利な理由

直行直帰が主な働き方である場合、自宅から会社への「通勤」は発生しません。この場合、通勤手当として定額支給を受けると、社会保険料の算定基礎に含まれてしまいます。

一方、顧客先への移動を「業務上の交通費」として実費精算する形式であれば、社会保険料の算定基礎には含まれません。同じ金額を受け取っても、手取りに差が出る可能性があります。

実費精算に切り替えることで、標準報酬月額が下がり、社会保険料が軽減される可能性があります。ただし、効果は報酬総額と等級の関係によって異なり、等級が変わらなければ保険料は変わりません。

具体的な効果は個別の状況によって異なるため、シミュレーションが必要です。

実費精算に切り替える際の注意点

すべてのケースで実費精算が有利になるわけではありません。以下の点に注意が必要です。

- 会社に出社する日がある場合は、その分の通勤費は「通勤手当」として扱われる

- 実費精算には領収書や経路の記録が必要で、事務負担が増える

- 会社の就業規則や経費精算ルールによっては対応できない場合がある

リモートワーク中心で、たまに出社するスタイルの方も同様の検討ができます。出社日のみ交通費として精算する形式が認められれば、定期代相当の通勤手当を受けるよりも有利になる可能性があります。

CHECK

直行直帰の方は実費精算で社会保険料が軽減される可能性あり

効果は等級との関係で異なるため個別シミュレーションが必要

会社のルールにより対応できない場合もある

自分の交通費は適正か|セルフ診断チェックリスト

ここでは、通勤手当に関するトラブルや損失が発生しやすい状態を10項目でチェックできるリストを用意しました。当てはまる項目が多いほど、見直しの優先度が高くなります。

トラブル・損失が起きやすい10の条件

□1.片道の通勤距離を正確に把握していない

マイカー通勤の場合、距離によって非課税限度額が変わります。「だいたい20kmくらい」という認識では、適正な金額を受け取れていない可能性があります。

□2.2025年改正後の非課税限度額を確認していない

2025年4月以降、マイカー通勤の非課税限度額が引き上げられました。旧限度額のままで処理されていると、課税対象額が過大になっています。

□3.給与明細で通勤手当の課税・非課税区分を確認したことがない

通勤手当が「課税」として処理されているか「非課税」として処理されているかで、手取りに影響します。

□4.引っ越しや通勤経路の変更後、届け出をしていない

届け出を怠ると、不正受給とみなされるリスクがあります。金額の過不足に関わらず、変更があれば届け出が必要です。

□5.通勤手当の金額が会社の就業規則でどう定められているか知らない

就業規則に支給基準が明記されているはずです。基準を知らないと、適正な金額を受け取れているか判断できません。

□6.直行直帰が多いのに、定額の通勤手当を受け取っている

直行直帰の場合、実費精算のほうが社会保険料の面で有利になる可能性があります。

□7.役員だが、通勤手当を受け取っていない

役員にも非課税枠は適用されます。支給していない場合、節税の機会を逃しています。

□8.4〜6月に通勤手当が変わったが、社会保険料への影響を考えたことがない

4〜6月の給与をもとに標準報酬月額が決定されるため、この時期の変動は1年間の保険料に影響します。

□9.公共交通機関とマイカーを併用しているが、計算方法が曖昧

併用の場合、それぞれの非課税限度額を合算して計算します。計算方法を理解していないと、適正額がわかりません。

□10.「通勤手当は会社任せ」で、自分で確認したことがない

会社の処理が必ずしも正しいとは限りません。自分で確認する姿勢が、損失を防ぐ第一歩です。

診断結果の目安

| 該当数 | リスクレベル | 推奨アクション |

| 0〜1個 | 低リスク | 現状の運用を継続しつつ、年1回は確認を |

| 2〜3個 | 中リスク | 該当項目を優先的に確認・改善 |

| 4〜6個 | 高リスク | 今週中に給与明細と就業規則を確認 |

| 7個以上 | 要対応 | 経理担当または専門家に相談を推奨 |

CHECK

通勤距離と非課税限度額の対応を正確に把握する

通勤経路変更時は速やかに届け出る

「会社任せ」ではなく自分で確認する姿勢が重要

あえて深追いしない判断軸|どこで線を引くか

通勤手当に関する最適化を追求するあまり、本業に支障が出ては本末転倒です。ここでは、「どこまで対応し、どこからは割り切るか」の判断軸を整理します。

時間コストとリターンのバランス

通勤手当の見直しで得られる金額と、そのために費やす時間を比較しましょう。

| 見直し内容 | 想定効果(年間) | 所要時間 | 優先度 |

| 2025年改正に伴う還付確認 | 数千円〜数万円 | 30分程度 | 高 |

| 通勤距離の正確な測定 | 数千円〜数万円 | 1時間程度 | 高 |

| 役員報酬からの分離 | 数万円〜十数万円 | 数時間+専門家相談 | 中(役員のみ) |

| 実費精算への切り替え検討 | 数千円〜数万円 | 数時間 | 中(直行直帰の方) |

| 社会保険料等級の最適化 | ケースによる | 数時間〜数日 | 低 |

判断の目安

- 30分〜1時間で完了し、年間1万円以上の効果が見込める→すぐに対応

- 数時間かかるが、年間数万円の効果が見込める→余裕があるときに対応

- 効果が数千円未満、または効果が不確実→優先度を下げてよい

メンタル負荷との兼ね合い

会社との交渉や経理部門への確認が精神的な負担になる場合もあります。

割り切ってよいケース

- 経理部門との関係性が悪化しそうな場合

- 上司への説明に大きなストレスを感じる場合

- 本業が繁忙期で、余計なことに時間を割けない場合

それでも対応すべきケース

- 不正受給の指摘を受ける可能性がある場合(住所変更の届け出漏れなど)

- 明らかに損をしている金額が大きい場合(年間5万円以上など)

- 将来の転職・退職時に影響する可能性がある場合

「次回から気をつける」で済ませてよいライン

すべてを完璧に対応する必要はありません。以下のケースは、今回は見送り、次回から改善する判断でも問題ありません。

- 改正による還付額が数千円程度の場合

- 社会保険料の等級が変わらない範囲での金額差の場合

- 会社のルール上、変更が認められない場合

CHECK

時間コストと効果のバランスで優先度を判断

不正受給リスクがある場合は必ず対応

すべてを完璧にしようとせず、重要なものから対応

よくある質問(FAQ)

交通費と通勤手当に関して、読者から寄せられることの多い疑問を3つに絞って解説します。制度の基本的な部分は本文で説明済みのため、ここでは実務で迷いやすいポイントに絞っています。

Q1.2025年改正で還付を受けるには何をすればよいですか?

会社の経理担当に、2025年4月以降の通勤手当が改正後の非課税限度額に対応しているか確認してください。

マイカー・バイク・自転車通勤で、旧非課税限度額を超えて受け取っていた場合は、年末調整で還付される可能性があります。個人での手続きは不要で、会社が年末調整で精算します。

Q2.引っ越しで通勤距離が変わった場合、届け出を忘れるとどうなりますか?

届け出を怠ると、不正受給とみなされる可能性があります。過払いがあった場合は差額の返還を求められることがあります。

また、過少申告となっていた場合は、本来非課税で受け取れる金額を受け取っていなかった可能性もあります。通勤経路や距離が変わった場合は、速やかに会社に届け出てください。

Q3.フリーランス(個人事業主)でも通勤手当の非課税は適用されますか?

適用されません。個人事業主には通勤手当の概念がないためです。

自宅から仕事場への移動費用は、業務使用割合に応じて経費(旅費交通費)として計上します。プライベートでも使用する車両の場合は、家事按分が必要です。

まとめ:交通費計算の要点と実践アクション

本記事では、交通費と通勤手当の違い、計算方法、2025年改正の内容、社会保険料への影響を解説しました。

交通費の計算は通勤手段によって3パターンに分かれます。公共交通機関は定期代、マイカー等は距離別の非課税限度額、併用は合算(上限150,000円)です。2025年改正ではマイカー通勤の非課税限度額が引き上げられ、4月分まで遡及適用されます。

通勤手当は所得税では非課税でも、社会保険料の算定基礎に含まれる点に注意が必要です。ただし、等級制のため単純な掛け算では計算できません。

今日から実践できる3つのアクション

- マイカー通勤の方は、2025年4月以降の通勤手当が改正後の非課税限度額に対応しているか経理担当に確認する

- 通勤経路が変わった方は、今週中に会社への届け出を完了する

- 給与明細で通勤手当の課税・非課税区分を確認し、不明点があれば経理担当に問い合わせる

状況別|あなたが今日取るべき一歩

最後に、読者の状況別に「今日・明日レベルで実行できる具体的なアクション」を整理しました。

状況1:通勤手当について一度も確認したことがない方

今のあなたの状態

通勤手当の仕組みや金額の根拠を理解していない状態です。適正な金額を受け取れているかどうかもわかりません。

まずやること

今月の給与明細を手元に用意し、通勤手当の金額と課税・非課税の区分を確認してください。その金額が本記事冒頭のチェックシートの「非課税限度額」と比較してどうなっているか、5分で確認できます。

状況2:マイカー通勤で、2025年改正の影響を受けそうな方

今のあなたの状態

片道10km以上のマイカー通勤者で、2025年4月以降に旧非課税限度額を超える通勤手当を受け取っていた可能性があります。

まずやること

経理担当に「2025年改正で通勤手当の非課税限度額が変わりましたが、年末調整で対応いただけますか?」とメールまたはチャットで確認してください。文面は以下をそのまま使えます。

お疲れさまです。

通勤手当の非課税限度額が2025年11月に改正されたと聞きました。

私はマイカー通勤(片道約○○km)で、月額○○円の通勤手当を受けています。

年末調整で還付の対象になるかどうか、ご確認いただけますでしょうか。

お手数ですが、よろしくお願いいたします。

状況3:最近引っ越しをしたが、届け出をしていない方

今のあなたの状態

通勤経路や距離が変わっているにもかかわらず、会社への届け出が完了していない状態です。不正受給とみなされるリスクがあります。

まずやること

今日中に、会社の総務または人事部門に「住所変更届」と「通勤経路変更届」を提出してください。遅れた理由を聞かれたら、「失念しておりました。申し訳ありません」と正直に伝えれば問題ありません。早めの対応が、リスクを最小化します。

状況4:役員だが、通勤手当を受け取っていない方

今のあなたの状態

従業員と同様の非課税枠を活用できるにもかかわらず、通勤手当を支給していない状態です。節税の機会を逃しています。

まずやること

顧問税理士または会計士に「役員報酬から通勤手当を分離できるか」を相談してください。次の決算期に向けて、株主総会決議のタイミングと手続きを確認しておくと、スムーズに対応できます。

交通費・通勤手当の仕組みは複雑に見えますが、一度理解すれば適切な管理が可能になります。制度改正のタイミングを機に、自分の状況を見直してみてください。

出典・参照元

本記事は以下の情報源をもとに作成されています。

- 国税庁「通勤手当の非課税限度額の改正について」

- 国税庁「No.2585マイカー・自転車通勤者の通勤手当」

- 国税庁「No.5211役員に対する給与」

- 日本年金機構「標準報酬月額の対象となる報酬」

- 日本年金機構「標準報酬月額・標準賞与額とは?」

- 協会けんぽ「都道府県毎の保険料額表」

- 人事院「令和7年人事院勧告・報告の概要」

※記事内容は2025年12月7日時点の税制・法令に基づいています。税制改正等により内容が変更される場合がありますので、最新情報は国税庁または税理士にご確認ください。