フリーランスは雇用保険に未加入のため、育児休業給付金(最大67%)は受け取れません。ただし出産育児一時金50万円・国民年金産前産後免除・自治体支援金など5制度を組み合わせることで、育児期間中の家計を守ることができます。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランス・個人事業主が「育児休業給付金」を受け取ることは、現行制度上できません。しかし出産育児一時金・国民年金産前産後免除・自治体支援金・配偶者の育休給付併用・在宅案件活用という5つの代替手段を組み合わせることで、育児期間中の収入減を抑えることができます。制度ごとに申請窓口・タイミング・金額が異なるため、出産予定日の3か月前から準備を始めることが重要です。

今日やるべき1つ

市区町村の「子育て支援窓口」または「国民健康保険担当窓口」に連絡し、出産育児一時金の直接支払制度の手続き開始を確認する(15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 育児休業給付金が受け取れるか確認したい | フリーランス育児休業給付金は雇用保険未加入で対象外 | 3分 |

| 出産育児一時金の申請方法を知りたい | フリーランスが使える5つの支援制度 | 5分 |

| 自分がどの制度に該当するか診断したい | フリーランス育児支援の制度適用を3分で診断 | 3分 |

| 実際の体験談から学びたい | フリーランス育児支援の活用事例は2パターン | 5分 |

| 申請ミスなく全制度を取りきりたい | フリーランス育児支援は5つの仕組みで収入を守る | 10分 |

フリーランス育児休業給付金は雇用保険未加入で対象外

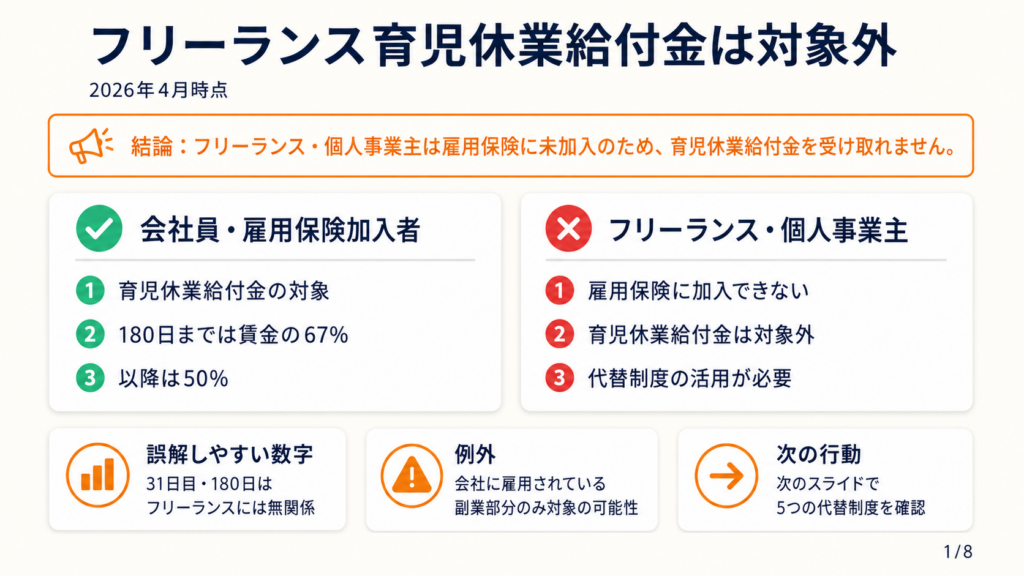

フリーランスとして働いていると、「育児休業給付金が受け取れるのか」という疑問を持つ方も多くいます。結論から伝えると、現行制度では受け取れません。その理由と背景を正確に理解しておくことが、代替制度を活用するための出発点になります。

育児休業給付金は雇用保険加入者が対象

育児休業給付金は、雇用保険の被保険者が育児休業を取得した際に支給される制度です。支給額は育休開始から180日目まで休業前賃金の67%、181日目以降は50%となっています。また2025年4月からは「出生後休業支援給付金」が新設され、夫婦ともに一定期間の育休を取得した場合、最大28日間は給付率が13%上乗せされ合計80%(社会保険料免除を含め手取り実質10割相当)となりました。ただしこれらはすべて雇用保険加入者が対象です。フリーランス・個人事業主は雇用保険に加入できないため、いずれの給付も対象になりません。つまり、フリーランスにとって「育児休業給付金」は最初から選択肢にない、という前提で代替制度を探す必要があります。

フリーランスが育児期間中に受けられる公的支援の全体像は、フリーランスは育休手当ナシ?会社員との差額250万円超を埋める完全ガイドでより詳しく解説しています。

雇用保険との違いは加入資格の有無で決まる

個人事業主は労働者ではなく「事業主」として扱われるため、雇用保険の強制適用対象外です。パートや副業で別の会社に雇用されている場合は例外的に加入できますが、その場合でも「フリーランス業務に起因する休業」は給付対象になりません。見落としがちですが、「開業届を出していても会社員時代の雇用保険は継続しない」という点も重要です。退職から1年以上経過している場合、雇用保険の被保険者資格はすでに喪失しているため、遡って給付を受けることはできません。

フリーランスとしての開業届の出し方や提出後の手続きについては、フリーランスが開業届を迷わず提出するためにも参考にしてください。

「31日目」「180日」はフリーランスには無関係

会社員の育休制度では「育休開始から31日目に給付が開始」「180日経過後に給付率が変わる」といった日数カウントがあります。フリーランスにはこの仕組みが適用されないため、これらの数字を自分の状況に当てはめて計算することは無意味です。代わりに後述する「産前産後免除の4か月間」「出産育児一時金の支給タイミング」といった別の日数感覚を把握することが実務上重要です。

CHECK

→ 「育児休業給付金は対象外」と確認したうえで、次のセクションの5制度リストに進み、自分が申請できるものをチェックする(5分)

よくある質問

Q: フリーランスが育児休業を「取得する」ことはできますか?

A: 法的な意味での育児休業は雇用契約に基づく制度のため、フリーランスには適用されません。ただし、自分で仕事量を調整して事実上の休業期間を設けることは自由です。その期間中の収入補填は、以下に紹介する5制度で対応します。

Q: 将来的にフリーランスも育児休業給付金の対象になりますか?

A: 2024年時点で厚生労働省が「フリーランス等に対する育児期支援の在り方」を検討中であることが報道されています。また、国民年金については2026年10月から育児期間中(子どもが1歳になるまで)の保険料免除制度の新設が予定されており、フリーランスへの支援拡充が進んでいます。ただし育児休業給付金そのものの制度化の時期・内容は未確定であるため、現行制度での対応を前提に準備することを推奨します。

Q: 業務委託契約で働いている場合はどうなりますか?

A: 業務委託(委託契約)で働く場合も雇用保険の対象外です。ただし、契約先の企業が「雇用類似の関係」と認定される一部のケースでは、会社員に準じた支援が検討されています。自分の契約形態を確認のうえ、社会保険労務士に相談できます。

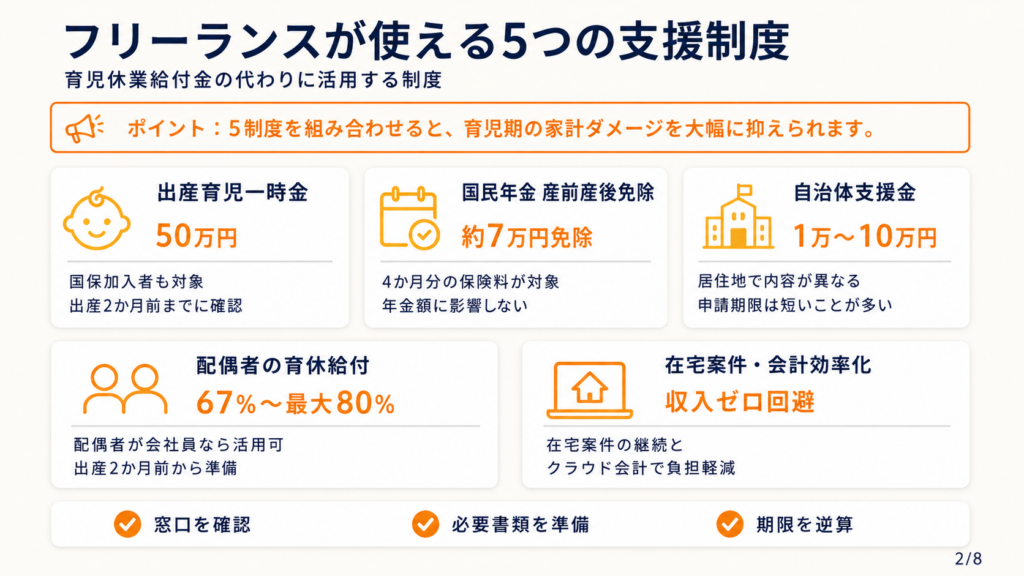

フリーランスが使える5つの支援制度

「育児休業給付金がない分、何も使えない」と思い込んでいる方もいます。しかし実際には5つの制度を組み合わせることで、育児期間中の家計ダメージを大幅に抑えられます。

出産育児一時金は国保加入者も50万円受給可

国民健康保険(国保)に加入しているフリーランスは、出産育児一時金として原則50万円(産科医療補償制度加算分含む)を受け取れます。申請は「直接支払制度」を利用すると医療機関が保険者に直接請求するため、窓口での一時的な高額支払いを回避できます。申請先は加入中の国民健康保険担当窓口(市区町村役場)です。出産予定日の2か月前には手続きを開始しておくことを推奨します。つまり、フリーランスでも「出産にかかる費用の大部分」は制度でカバーできるため、ここを確実に取ることが収入防衛の第一歩です。

国民年金産前産後免除は4か月分が自動免除

国民年金の産前産後免除制度では、出産予定月の前月から4か月間(多胎妊娠は6か月間)の保険料が免除されます。免除期間は「未納」ではなく「保険料納付済み」として扱われるため、将来の年金額に影響しません。この制度は2019年(平成31年)4月から開始された恒久制度です。申請は市区町村の国民年金担当窓口で行います。2025年度の月額保険料は17,510円のため、4か月分で約70,040円の免除効果があります。

さらに2026年10月からは、育児期間中(子どもが1歳になるまで)の国民年金保険料免除制度の新設が予定されており、産前産後免除と合わせると免除期間がさらに拡充される見込みです。この制度を知らずに保険料を支払い続けるケースが多いため、出産予定が確定した時点で即時申請することが重要です。

フリーランスの国民年金・年金の基礎知識については、フリーランスの年金の手続きでまとめて確認できます。

自治体支援金は居住地によって数十万円の差

東京都・大阪府などの自治体では独自の「子育て支援給付金」「出産応援給付金」を設けているケースがあります。東京都の子育て支援情報では、居住区市町村ごとに支援内容が異なります。制度の把握には「子育てタウン(https://mamafre.jp/)」のような検索ツールを活用すると、居住地を入力するだけで利用可能な制度が一覧表示されます。自治体独自の給付金は見落とされやすいため、出産前の3か月以内に必ず確認することが重要です。

CHECK

→ 出産育児一時金・国民年金産前産後免除・自治体支援金の3制度を確認し、申請窓口と必要書類をリストアップする(20分)

よくある質問

Q: 国民健康保険の出産手当金はありますか?

A: 国民健康保険には「出産手当金」は存在しません。出産手当金は健康保険(協会けんぽ・組合健保)の加入者が産前42日・産後56日間受け取れる制度ですが、国保加入のフリーランスは対象外です。出産育児一時金(50万円)との混同に注意してください。

Q: 国民年金免除期間は将来の年金額に影響しますか?

A: 産前産後免除期間は保険料を納めたものとして扱われるため、将来の老齢基礎年金額に影響しません。また他の免除制度と異なり、産前産後免除期間中は付加保険料を引き続き納付することができます。

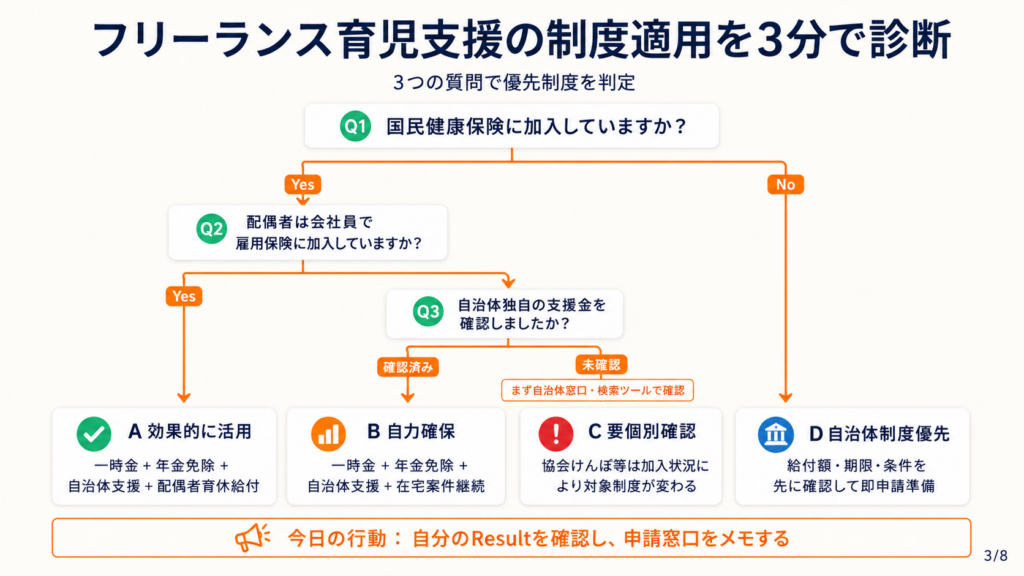

フリーランス育児支援の制度適用を3分で診断

「自分はどの制度が使えるのか」と迷う方もいます。以下の質問に答えることで、優先すべき制度を特定できます。

Q1: 現在、国民健康保険に加入していますか?

- Yes → Q2へ

- No(協会けんぽ等に加入)→ Result C

Q2: 配偶者(パートナー)が会社員として雇用保険に加入していますか?

- Yes → Result A

- No → Result B

Q3(Result Bの方): 出産予定地の自治体で独自支援金制度を確認しましたか?

- 確認済み → Result D

- 未確認 → まず自治体窓口またはオンライン検索ツールで確認

Result A: 効果的に活用パターン

出産育児一時金(50万円)+国民年金産前産後免除+自治体支援金+配偶者の育児休業給付金の4本柱が使えます。配偶者が育休を取得することで、育休期間中の家計収入を確保できます。配偶者の育休取得手続きを出産2か月前に開始することを優先してください。

Result B: 自力確保パターン

出産育児一時金(50万円)+国民年金産前産後免除+自治体支援金の3制度を組み合わせます。在宅案件の受注継続や確定申告の簡略化(freee・マネーフォワード活用)を並行して進め、収入ゼロ期間を短縮する設計が重要です。

Result C: 要個別確認パターン

協会けんぽ等に加入中の場合、過去の就業履歴や保険料納付状況によって利用できる制度が変わります。退職から1年以内であれば出産手当金が受給できるケースもあるため、必ず加入保険者または社会保険労務士に確認してください。

Result D: 自治体制度優先パターン

自治体給付金の支給額・申請期限・条件は自治体ごとに大きく異なります。申請期限を過ぎると受給資格が失効する制度もあるため、確認後は即日申請書類の準備を開始してください。

CHECK

→ 自分のResultを確認し、該当する制度の申請窓口を今日中にメモする(5分)

よくある質問

Q: フリーランスが育休を取る場合、クライアントへの告知義務はありますか?

A: 法的な義務はありません。ただし、継続案件のあるクライアントには「一時的に業務量を調整する期間」として事前に伝えることで、関係を維持しやすくなります。業務委託契約書の「中途解除条項」を事前に確認しておくことも重要です。

Q: 育児期間中に収入がゼロになると、保育園の申請に影響しますか?

A: 保育園の入園審査では「就労状況」が評価されます。フリーランスの場合、就労証明書(自己申告)を提出しますが、収入ゼロ期間が長引くと「就労実態なし」と判断されるリスクがあります。地域の保育担当窓口に事前相談することをおすすめします。

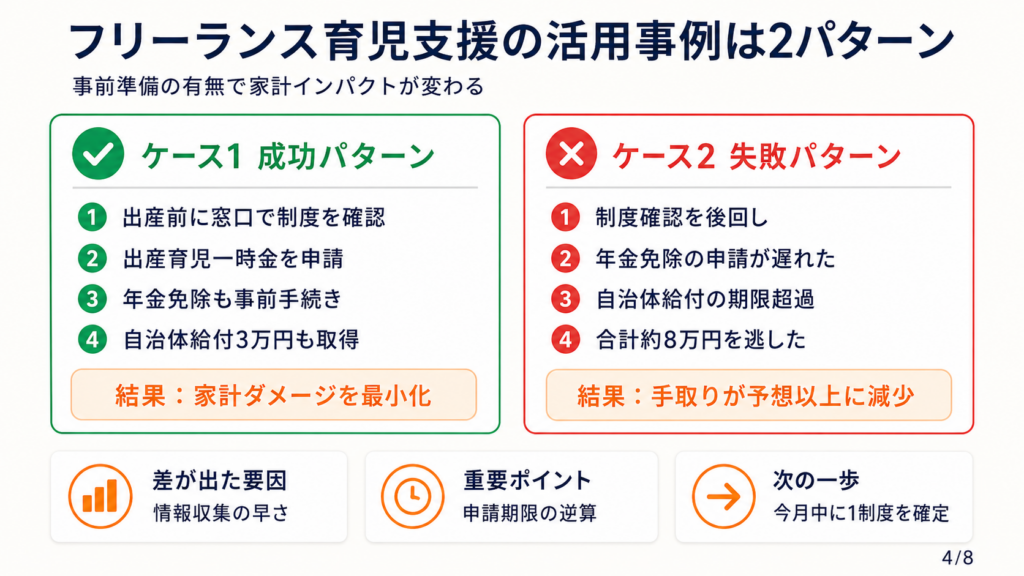

フリーランス育児支援の活用事例は2パターン

実際にフリーランスとして育児支援制度を活用した事例を、成功・失敗の2パターンで紹介します。制度の理解に差があるだけで、育児期間中の家計への影響がどれほど変わるか、具体的に確認してください。

ケース1(成功パターン): 出産前の事前準備で家計ダメージを軽減

フリーランスとしてウェブデザインの仕事をしていたAさん(30代)は、妊娠確定後すぐに市区町村の子育て支援窓口を訪れ、利用できる制度を一覧で確認しました。出産育児一時金の直接支払制度を申請し、国民年金産前産後免除も出産前月に手続きを完了。自治体独自の「子育て応援給付金」(対象者に3万円支給)も見落とさず取得しました。育児期間中は週3本の小規模案件を継続し、収入をゼロにしない設計を事前に組んでいました。

Aさんは「出産前に自治体の支援金を知って手続きを進めていたことで助かった」と振り返っています(とにかく焦らない!フリーランス育休、私の乗り越え方)。

もし制度の事前確認をしていなければ、申請期限を過ぎて自治体給付金を受け取れなかった可能性があります。

ケース2(失敗パターン): 制度未確認で手取りが予想以上に減少

個人事業主としてライター業を営んでいたBさん(20代)は、「どうせフリーランスは育休手当が出ない」と思い込み、制度調査を後回しにしていました。出産後に国民年金保険料の支払い通知が届いて初めて産前産後免除の存在を知りましたが、申請が1か月遅れたために免除対象月が1か月分減少。自治体給付金の申請期限(出産後2か月以内)も過ぎており、合計で約8万円分の制度メリットを逃しました。

Bさんは「給付金はなかったが、税・保険の免除や在宅案件で収入をキープ」と振り返っています(【2025年最新版】個人事業主・フリーランスのための妊娠・出産・育児期にもらえるお金と公的支援制度)。もし妊娠確定時点で制度一覧を確認していれば、免除・給付を漏れなく取得できていた可能性があります。

CHECK

→ 自分の出産予定日から「申請期限」を逆算し、今月中に手続きすべき制度を1つ特定する(10分)

よくある質問

Q: ケース1のように「週3本の案件継続」は、育児中に現実的ですか?

A: 案件の種類・納期・単価によって大きく異なります。納期が週単位でなく月単位の案件や、非同期でやり取りできるテキスト系案件は育児中でも継続しやすいとされています。産前に受注ペースを意図的に落とし、単価の高い案件に絞る方法が有効です。

Q: 失敗ケースのように、申請期限を過ぎたら一切受給できませんか?

A: 制度によって異なります。国民年金産前産後免除は出産後に遡って申請できるケースもありますが、自治体給付金は期限厳守が多いです。「遡り可能かどうか」を各窓口に確認できます。

フリーランス育児支援は5つの仕組みで収入を守る

「制度を知っていても、どう動けばいいか分からない」という声もあります。ここでは実務レベルで使えるハックを5つ紹介します。それぞれに導入時間と手順を明記しているので、今日から動けます。

ハック1: 出産育児一時金の直接支払制度で窓口負担ゼロを実現

[対象]: 国民健康保険加入中のフリーランスで、出産予定日が2か月以内の方

[効果]: 出産費用50万円の窓口立替払いをゼロにし、手元資金の目減りを防ぐ

[導入時間]: [低] 15〜30分(書類記入・窓口提出)

[見込める効果]: [高]

[手順]: 1. 市区町村の国民健康保険担当窓口に「出産育児一時金の直接支払制度を使いたい」と申し出る(5分) 2. 窓口または産院で「直接支払制度に係る合意書」を記入する(10分) 3. 出産後、差額(出産費用が50万円を下回った場合)の還付申請書を提出する(15分)

[コツ]: 「合意書への署名と保険者への事前届出」を自分で完了させておかないと制度が適用されません。産院に任せれば自動で手続きが完了すると誤解されやすい点です。

[なぜ効くのか]: 出産費用は平均50〜60万円かかるため、一時的な手元資金の流出が大きい。直接支払制度を使うと保険者が産院に直接50万円を支払うため、自己負担分(超過額のみ)の支払いで済む。この仕組みが機能する前提は「合意書の事前提出」であり、これが抜けると全額立替後に還付申請という手間が発生する。

[注意点]: 出産費用が50万円未満だった場合の差額還付は「自動振込ではない」ため、産後に還付申請書を忘れずに提出する必要があります。申請を忘れるケースが多いため、出産後のToDoリストに必ず入れておいてください。「差額は後で自動で戻ってくる」と思っていると受け取り逃します。

[最初の一歩]: 今日、市区町村の国民健康保険担当窓口の電話番号を調べて電話予約する(5分)

ハック2: 国民年金産前産後免除で約7万円の保険料支出をゼロにする

[対象]: 国民年金第1号被保険者のフリーランスで、出産予定日が確定している方

[効果]: 4か月分の保険料(2025年度換算で約70,040円)の支払いをゼロにする

[導入時間]: [低] 20〜30分(申請書記入・窓口提出)

[見込める効果]: [高]

[手順]: 1. 市区町村の国民年金担当窓口で「産前産後期間の保険料免除制度申請書」を入手する(10分) 2. 母子健康手帳または出産予定証明書(医師発行)を持参して申請書を記入・提出する(15分) 3. 承認通知を受け取り、免除期間が正しく反映されているか確認する(5分)

[コツ]: 「出産予定日が確定した時点で即時申請(出産予定日の6か月前から申請可能)」することで、免除開始月を増やせます。出産後でも申請可能ですが、早期申請で対象月を大幅に確保できます。

[なぜ効くのか]: 国民年金保険料は毎月自動引き落としされるため、申請が遅れるほど「払ったのに後で返ってこない月」が発生する。早期申請することで免除対象月を1か月でも増やせる。この制度が有効な前提条件は「第1号被保険者であること」と「出産予定日の証明書を提出できること」の2点。

[注意点]: 産前産後免除期間は他の免除制度と異なり、付加保険料を引き続き納付することができます。ただし、産前産後免除期間中に別の免除制度と重複適用はできない点に留意してください。個別の取り扱いについては窓口で確認することをおすすめします。なお、2026年10月から育児期間中(子どもが1歳になるまで)の免除制度新設も予定されており、活用できる期間がさらに拡充する見込みです。

[最初の一歩]: 母子健康手帳を手元に用意し、市区町村役場の国民年金担当窓口の受付時間を確認する(3分)

ハック3: 自治体独自の支援金を検索ツールで10分以内に洗い出す

[対象]: 出産予定または出産後12か月以内のフリーランスで、居住地の自治体給付を未確認の方

[効果]: 自治体ごとに1万〜10万円規模の給付金を見落としなく把握できる

[導入時間]: [低] 10〜15分(オンライン検索)

[見込める効果]: [中]

[手順]: 1. 「子育てタウン(https://mamafre.jp/)」にアクセスし、居住地の都道府県・市区町村を入力する(2分) 2. 「給付金・補助金」カテゴリで自分に該当する制度をリストアップする(5分) 3. 申請期限・対象条件を確認し、期限が近い順に申請優先度を決める(5分) 4. 各窓口に電話で「フリーランス(個人事業主)でも対象か」を確認する(5分)

[コツ]: 「子育てタウン」のような横断検索ツールを使うと、制度名を知らなくても条件に合う給付が一覧表示されます。自治体のホームページを直接検索すると、制度名が分からなければ見つからないケースが多いためです。

[なぜ効くのか]: 自治体支援金は制度の認知度が低く、担当窓口から積極的に案内されるケースが少ない。横断検索ツールを使うことで「知らなかった制度」を発見できる確率が上がる。前提条件として「居住地」「出産(予定)日」「世帯収入」を事前に整理しておくと検索精度が上がる。

[注意点]: 自治体給付金の中には「申請期限が出産後2か月以内」と非常に短いものがあります。「後でまとめて申請しよう」という先延ばしは禁物で、出産後の混乱期に申請期限を逃すパターンが多いです。確認した当日に申請書類の準備を始めることをおすすめします。

[最初の一歩]: 今日、「子育てタウン」にアクセスして居住地を入力し、該当制度をスクリーンショットで保存する(10分)

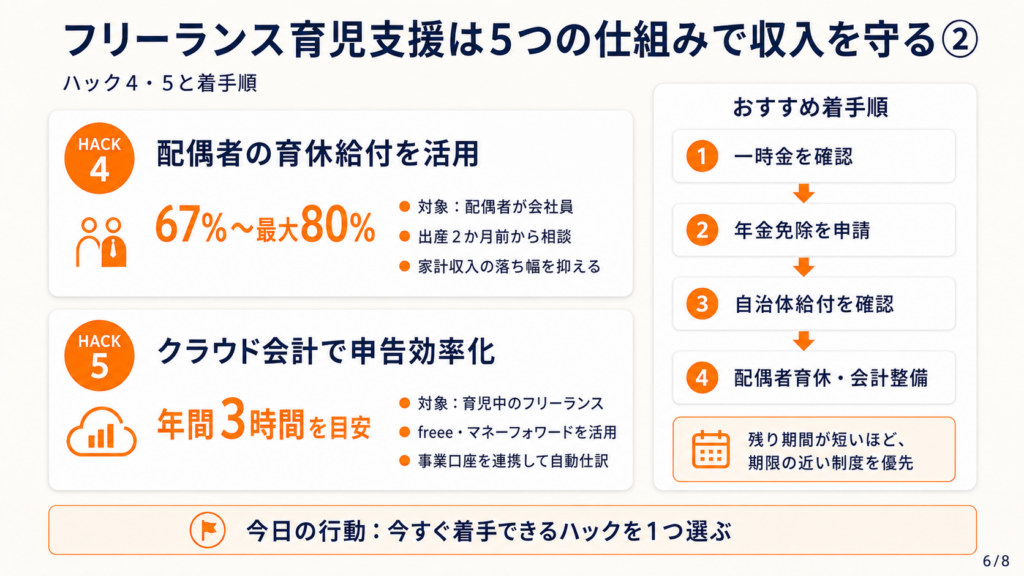

ハック4: 配偶者の育休給付を活用して家計収入の減少幅を50%以内に抑える

[対象]: 配偶者(パートナー)が雇用保険加入の会社員であるフリーランス

[効果]: 配偶者の育休期間中、育休開始から180日間は休業前賃金の67%が支給される(2025年4月以降、夫婦ともに一定期間の育休を取得した場合は最大28日間、給付率が80%に引き上げられ、社会保険料免除を合わせると手取り実質10割相当となる)

[導入時間]: [中] 配偶者の会社での手続き開始から約2〜3週間

[見込める効果]: [高]

[手順]: 1. 配偶者の勤務先「育児休業制度」担当部門(人事・総務)に育休取得の意向を伝える(出産予定日の2か月前) 2. 育休開始日・終了予定日を決定し、雇用保険の「育児休業給付金支給申請書」の手続きを確認する(1週間) 3. 育休給付の初回支給日(育休開始から約2か月後)を確認し、それまでの家計キャッシュフローを確保する(事前計画)

[コツ]: 初心者は「育休は産後から取得するもの」と考えがちですが、実務では「産後パパ育休(出生時育児休業)」を活用して出産直後の2週間から取得させる方が、フリーランスである本人の回復期を手厚くサポートできます。なお2025年4月以降は、配偶者が産後パパ育休(出生時育児休業)を14日以上取得することで、出生後休業支援給付金の給付率上乗せが受けられる可能性があります。

[なぜ効くのか]: フリーランスは自分の育休給付がない分、家計収入はパートナーの給与と給付金に依存する期間が生まれる。育休給付67%に加えて社会保険料の本人・会社負担が免除されるため、実質手取り減少は約20%に留まるケースが多い。この仕組みが機能する前提は「パートナーの勤務先が育休申請を受理すること」であり、取得実績のない職場では早めの交渉が必要。

[注意点]: 配偶者控除・扶養控除の適用条件はフリーランスの年収によって変わります。育児期間中にフリーランスとしての収入が増えすぎると、配偶者控除の対象外になるケースがあります。「育休給付を確保しながら節税する」という両立には個別の計算が必要なため、確定申告前に税務署で確認できます。

フリーランスの扶養と収入のバランスについては、フリーランスの「年収」の正しい答え方でも詳しく解説しています。

[最初の一歩]: 配偶者に「育休取得の意向確認」と「職場への相談タイミング」を今週中に話し合う(20分)

ハック5: freee・マネーフォワードで育児中の確定申告を年間3時間に圧縮する

[対象]: 育児中で記帳・申告作業の時間を確保しにくいフリーランス

[効果]: 確定申告の作業時間を従来比で約60〜70%削減し、年間3時間以内に収める

[導入時間]: [中] 初期設定2〜3時間(以降は自動同期)

[見込める効果]: [中]

[手順]: 1. freeeまたはマネーフォワードクラウド確定申告に無料登録し、事業用銀行口座・クレジットカードを連携する(1時間) 2. 過去の入出金データを取り込み、勘定科目を自動分類させる(30分) 3. 育児期間中の「業務割合変動」を事業割合として記録し、家事按分の比率を設定する(30分) 4. 確定申告期(翌年2〜3月)にアプリから直接e-Taxで提出する(1時間)

[コツ]: 「育児中はまず手書き帳簿で記録してからデジタル化しよう」という人も多いですが、最初からクラウド会計に移行した方が、育児中の記帳漏れを自動検知・補完できます。

[なぜ効くのか]: 育児中は記帳のまとまった時間が取りにくく、確定申告時期に1〜2年分の記帳をまとめて行うパターンが時間を消費する。クラウド会計は口座取引を自動仕訳するため、日々の記帳作業がほぼゼロになる。前提条件として「事業用口座と個人口座が分離されていること」が自動仕訳の精度を左右する。

[注意点]: 育児関連の費用(ベビー用品・保育料等)は原則として事業経費にはなりません。クラウド会計ツールが自動分類した勘定科目が正しいとは限らないため、月1回は仕訳内容を確認することが必要です。「ツールに任せれば全部正確」という過信は確定申告の修正申告リスクにつながります。

会計ソフト導入の詳細な手順については、フリーランスこそ会計ソフトで経理作業を効率化を参考にしてください。

[最初の一歩]: freeeの無料プランに登録し、事業用銀行口座の連携だけを今日完了させる(20分)

CHECK

→ 5つのハックのうち「今すぐ着手できるもの」を1つ選び、最初の一歩を今日実行する(各5〜20分)

よくある質問

Q: ハック1〜5はどの順番で着手すべきですか?

A: 出産予定日までの残り期間によって優先順位が変わります。2か月以上ある場合はハック1(出産育児一時金)→ハック2(年金免除)→ハック3(自治体給付)の順で完了させ、その後ハック4・5に着手することをおすすめします。

Q: クラウド会計ツールの費用は経費になりますか?

A: 事業の記帳・申告に使用するクラウド会計ツールの月額費用は、「通信費」または「雑費」として事業経費に計上できます。ただし個人利用と事業利用が混在している場合は按分が必要です。

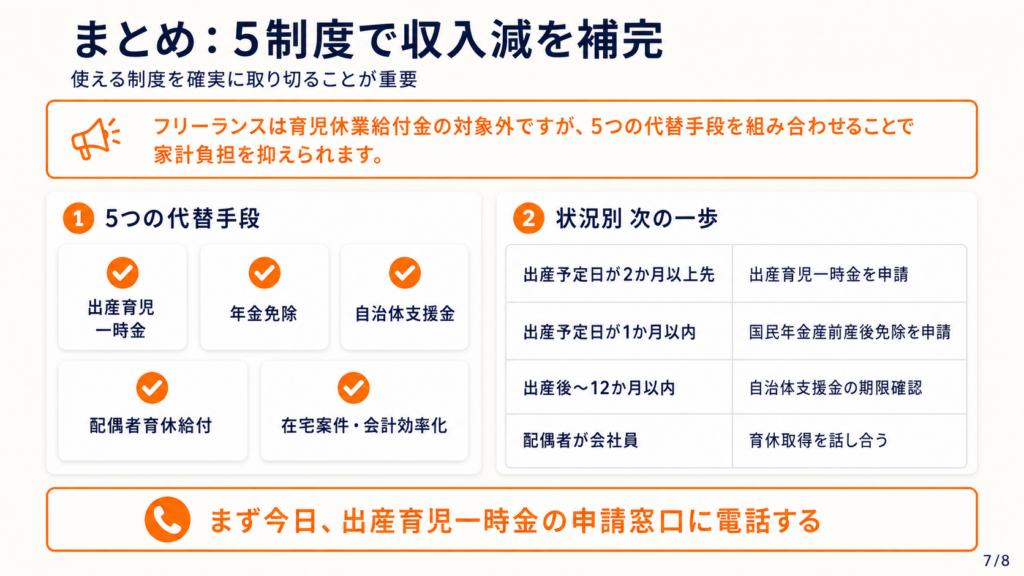

まとめ:フリーランス育児休業給付金は対象外、5制度で補完

フリーランス・個人事業主は雇用保険未加入のため、育児休業給付金は受け取れません。しかし出産育児一時金・国民年金産前産後免除・自治体支援金・配偶者育休給付の活用・クラウド会計による業務効率化という5つの代替手段を組み合わせることで、育児期間中の収入減を抑えることができます。

制度を知っているかどうかで、育児期間中の家計負担は数十万円単位で変わります。「フリーランスだから仕方ない」ではなく、使える制度を1つずつ確実に取りにいく姿勢が、育児後の仕事再開をスムーズにする土台になります。まず今日、出産育児一時金の申請窓口に電話することから始めてください。

育児に備えた資金の考え方については、フリーランスの貯金。安全ラインは生活費×6ヶ月が目安も参考にしてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 出産予定日が2か月以上先 | 出産育児一時金の直接支払制度を申請する | 30分 |

| 出産予定日が1か月以内 | 国民年金産前産後免除を申請する | 20分 |

| 出産後〜12か月以内 | 自治体支援金の申請期限を今日確認する | 10分 |

| 配偶者が会社員 | 配偶者の育休取得について今週中に話し合う | 20分 |

フリーランス育児休業給付金に関するよくある質問

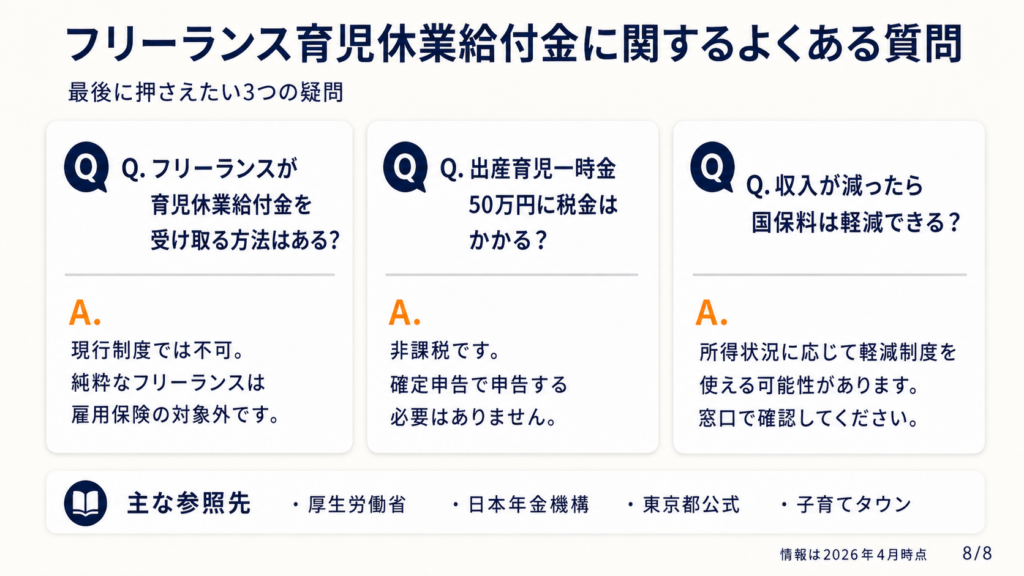

Q: フリーランスが育児休業給付金を受け取る方法は一切ないですか?

A: 現行制度では雇用保険加入者のみが対象のため、純粋なフリーランス・個人事業主には受給方法がありません。ただし、育児期間中に別の会社に雇用される「ダブルワーク」を選択し、雇用保険加入要件を満たせば受給資格が生じるケースはあります。詳細はハローワーク(厚生労働省:育児休業給付の概要)で確認してください。

Q: 出産育児一時金の50万円に税金はかかりますか?

A: 出産育児一時金は非課税所得のため、確定申告で申告する必要はなく、所得税・住民税の対象にもなりません。受け取った金額がそのまま手元に残ります。

Q: 育児中に収入が激減した場合、国民健康保険料を減額できますか?

A: 前年の所得が大幅に減少した場合、「国民健康保険料の軽減制度」を利用できる可能性があります。軽減割合は所得に応じて2割・5割・7割の3段階あります。市区町村の国民健康保険担当窓口に申し出ることで、翌年の保険料が軽減される場合があります。詳細は居住地の市区町村役場にお問い合わせください。