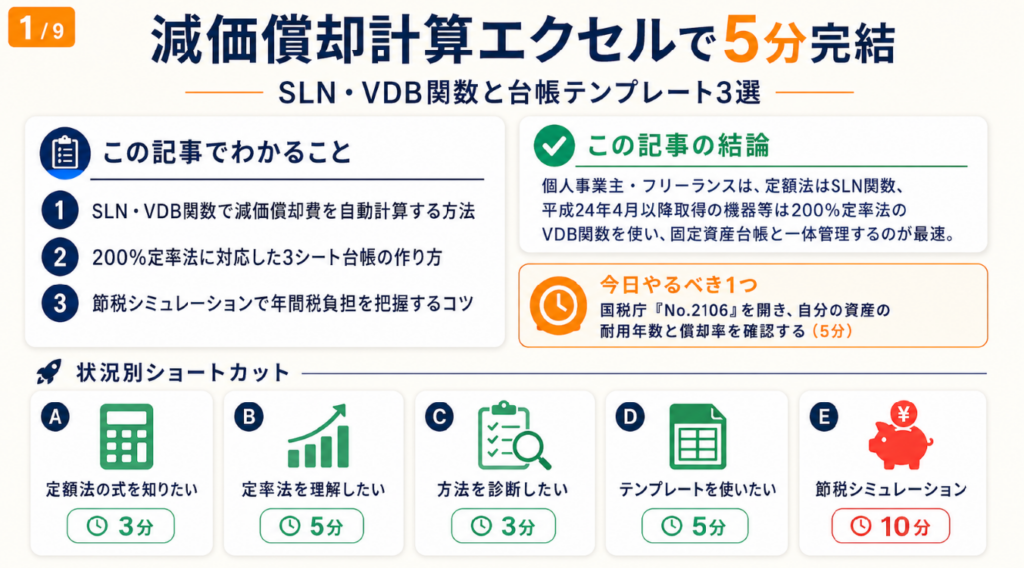

この記事でわかること

エクセルで減価償却費を計算するには、定額法ならSLN関数、200%定率法ならVDB関数を使い、国税庁の耐用年数省令別表で償却率を参照するのが基本です。国税庁「No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」に定められたルールに従えば、申告水準の計算が可能です。本記事では関数の書き方・耐用年数の選び方・台帳テンプレートの構成まで手順を解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主・フリーランスがエクセルで減価償却計算を行う場合、定額法はSLN関数、平成24年4月以降取得の機器等は200%定率法のVDB関数で算出し、固定資産台帳と一体管理するのが最速です。計算ミスが所得の過大計上につながり余分な税負担を招くため、毎年の償却率は国税庁の耐用年数省令別表を参照して確認してください。

今日やるべき1つ

国税庁「No.2106 定額法と定率法による減価償却(平成19年4月1日以後に取得する場合)」を開き、自分の資産の耐用年数と償却率を確認する(5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 定額法の計算式をすぐ知りたい | 定額法SLNで年3万円を算出 | 3分 |

| 定率法・200%定率法を理解したい | 定率法VDBで1年目を最大化 | 5分 |

| 自分に合う方法を診断したい | 方法を3分で診断 | 3分 |

| テンプレートをすぐ使いたい | 5項目入力で完結するテンプレート | 5分 |

| 節税シミュレーションをしたい | 5つの仕組みで節税を最大化 | 10分 |

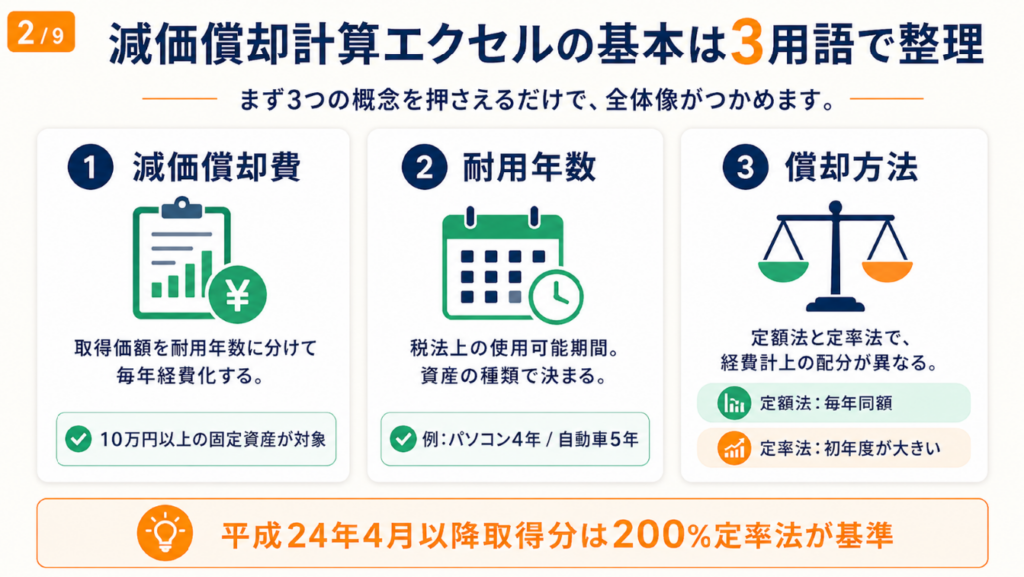

減価償却計算エクセルの基本は3用語で整理

「定額法?定率法?耐用年数?」と用語の多さに戸惑う方は少なくありません。まず3つの概念を整理するだけで、エクセル計算の全体像がつかめます。

減価償却費は取得価額を耐用年数で割った経費

減価償却とは、10万円以上の固定資産(パソコン・車・機械装置など)の購入費を、税法上の使用可能期間(法定耐用年数)に分けて毎年経費に計上する会計処理です。国税庁「No.2100 減価償却のあらまし」によれば、個人事業主の場合は算出された償却費をその年の必要経費に計上することが義務付けられています。計上の先送りは認められず、毎年正確に計算して申告してください。

減価償却費を少なく計上すると、税務上の利益が実態より大きくなり、本来より多い所得税・住民税を支払うことになります。計算精度が直接税負担の増減に直結するため、エクセルで自動化して計算ミスをゼロにする意義は大きいです。フリーランスの節税につながる経費計上の考え方と組み合わせることで、より効果的な税務管理が可能になります。

定額法と定率法は経費計上の時間的配分が異なる

定額法は毎年同額を経費計上する方法で、個人事業主の原則的な計算方法です。定率法は未償却残高に一定率を掛けるため初年度の経費が最も大きく、年を追うごとに減少します。初年度の経費計上額は定率法の方が定額法より大きくなる傾向があり、事業開始初期に利益が出やすいフリーランスにとっては節税効果を早期に得やすい場面があります。ただし個人事業主が定率法を選択するには、事前に税務署への届出が必要です(届出なしの場合は定額法が適用されます)。

確定申告の青色申告・白色申告の違いによっても、減価償却の扱いに差が出るため、申告方式と合わせて確認してください。

平成24年4月以降取得分は200%定率法が基準

定率法を選択した場合、平成23年12月の税制改正により平成24年4月1日以降に取得した資産には「200%定率法」(定額法の償却率の2倍の率を使う方法)が適用されます。それ以前(平成19年4月〜平成24年3月)の取得分は「250%定率法」でした(国税庁 No.5410)。令和現在に新規取得する資産はすべて200%定率法の対象です。エクセルで計算する際は、取得日がいつかを必ず確認してから適用する償却率を選んでください。

CHECK

-> 自分の固定資産が定額法・定率法どちらに該当するかを確認し、国税庁No.2100で法定耐用年数をチェックする(5分)

よくある質問

Q: 個人事業主は定率法を使えますか?

A: はい、使えます。ただし税務署に「減価償却資産の償却方法の届出書」を確定申告書の提出期限までに提出してください。届出をしなかった場合は定額法が法定償却方法として適用されます(国税庁 No.2100)。

Q: 10万円未満の備品も減価償却が必要ですか?

A: いいえ、必要ありません。取得価額が10万円未満の資産は、購入年に全額を経費計上できます。10万円以上30万円未満の資産は、青色申告者であれば少額減価償却資産の特例(年間300万円まで即時全額経費計上)を利用できます。

減価償却計算エクセルは定額法SLNで年3万円を算出

SLN関数は引数3つだけのシンプルな関数です。一度設定すれば、毎年同じ数値が自動で表示されます。

SLN関数の書き方は引数3つで完結

定額法の年間減価償却費は、以下の関数で算出します。

=SLN(取得価額, 残存価額, 耐用年数)

平成19年4月以降取得の資産は残存価額が「0」(実務上は1円まで償却後に備忘価額1円を残す)となりました。取得価額30万円・耐用年数10年のパソコン周辺機器であれば、計算式は次のとおりです。

=SLN(300000, 0, 10) → 30,000円

毎年3万円が費用計上され、10年後に取得価額300,000円のほぼ全額が経費化されます。実際の税務申告では最終年度に「取得価額から1円を差し引いた金額」が償却限度額となるため、エクセルの計算結果は概算として活用し、最終申告時は国税庁の償却率表で確認してください(Udemy Benesse「エクセルを使って減価償却を計算する方法」によればエクセル計算と正確な数値の差は500円程度です)。

定額法の耐用年数は資産の種類で決まる

法定耐用年数の主な例は次のとおりです(国税庁「耐用年数表」より)。

| 資産の種類 | 法定耐用年数 |

|---|---|

| 建物(木造・事務所用) | 24年 |

| パソコン | 4年 |

| 自動車(総排気量0.66超) | 5年 |

| 器具・備品(カメラ等) | 5年 |

| ソフトウェア(業務用) | 5年 |

見落としがちなのは「中古資産」の扱いです。法定耐用年数をすでに経過している中古資産を購入した場合は、法定耐用年数の20%の年数(最低2年)を適用します。法定耐用年数5年の中古カメラを購入した場合、耐用年数は5年×20%=1年ですが、2年未満は2年として計算します。

月次按分は「取得月数÷12」でセルに入力

年度途中に資産を取得した場合は、年間償却費を月割りで計算します。10月に取得した場合は10〜12月の3ヶ月分のみ計上します(確定申告ベースの個人事業主は月割り計算が必要)。エクセルのB列に「取得月」を入力し、C列に=SLN(取得価額,0,耐用年数)*((13-B列)/12)のように取得月からの月数を掛ける計算式を設定するとミスを防げます。初年度だけは特別な計算が必要である点を覚えておいてください。

フリーランスのe-Tax活用と組み合わせると、計算から申告までをオンラインで完結できます。

CHECK

-> 自分の主要資産の取得価額・取得日・耐用年数をメモし、SLN関数で年間償却費を計算してみる(5分)

よくある質問

Q: SLN関数とSYD関数はどう違いますか?

A: SLN関数は定額法(毎年同額)、SYD関数は年数合計法(初期に多く計上)です。日本の税務申告では定額法か定率法が基本であり、SYD関数は通常の確定申告では使用しません。

Q: エクセルで計算した数値をそのまま申告書に使えますか?

A: いいえ。SLN関数は概算値であり、厳密には国税庁の耐用年数省令別表の償却率を用いた計算が正確です。申告前に国税庁の数値と照合してください。

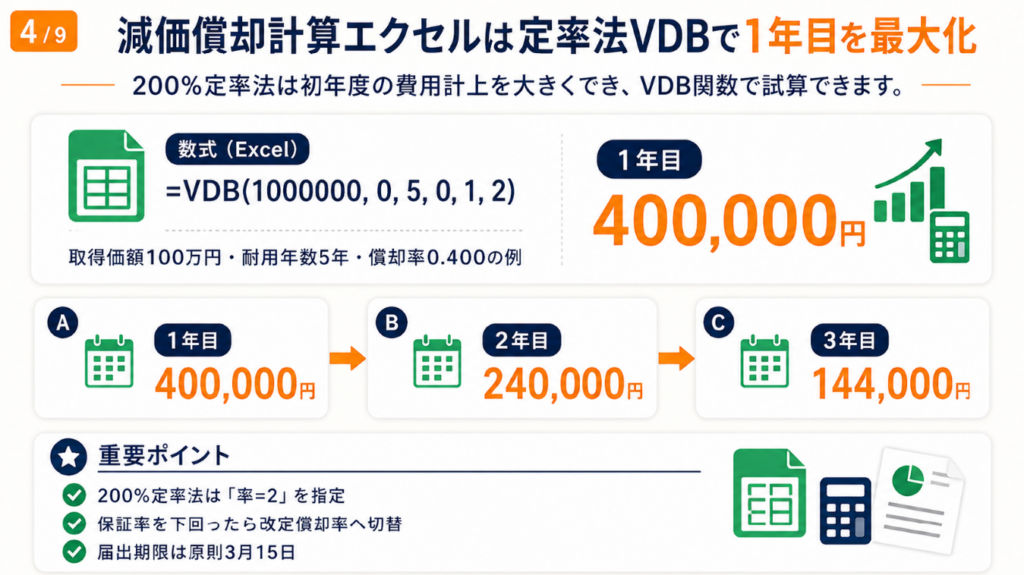

減価償却計算エクセルは定率法VDBで1年目を最大化

200%定率法を使いこなせると、初年度に多くの費用を計上して利益を圧縮し、税負担を前倒しで減らせます。エクセルのVDB関数で自動化できます。

VDB関数で200%定率法を設定する書き方

VDB関数の構文は次のとおりです。

=VDB(取得価額, 残存価額, 耐用年数, 開始期, 終了期, [率], [切替方法])

200%定率法では、「率」引数に「2」を指定します(定額法の2倍の率を使用するため)。実務上は税務申告で用いる「改定取得価額×改定償却率」への切り替え処理が必要になるため、VDB関数の結果は目安として使い、正確な数値は国税庁の償却率表(耐用年数省令別表第十)で確認してください。

取得価額100万円・耐用年数5年(200%定率法、償却率0.400)の機械装置の償却費は次のとおりです。

- 1年目:1,000,000円×0.400=400,000円

- 2年目:600,000円×0.400=240,000円

- 3年目:360,000円×0.400=144,000円(以降、保証額を下回ったら改定償却率へ切り替え)

定率法では初年度の償却費が大きく、年を経るごとに減少します。事業初年度に大きな利益が見込まれる場合に有効な方法です。

保証率と改定償却率のセル参照で自動切替

定率法では、年々の「調整前償却額」が「償却保証額(取得価額×保証率)」を下回ったタイミングで、計算方法を「改定取得価額×改定償却率」に切り替える必要があります。エクセルで管理する場合は、国税庁の耐用年数省令別表第十から耐用年数別の「定率法の償却率」「改定償却率」「保証率」を別シートに一覧表として入力し、本計算シートからVLOOKUPで自動参照する設計にすると入力ミスを防げます(国税庁 No.5410)。

「VDB関数だけで完結」という理解は誤りです。保証率の切り替え判定をIF文で組み込むか、専用テンプレートを活用するのが現実的な選択です。

定率法は届出期限を1日でも過ぎると当年は定額法に

個人事業主が定率法を選択するには、確定申告書の提出期限(原則3月15日)までに「減価償却資産の償却方法の届出書」を税務署に提出してください。この期限を過ぎた場合、当年分は定額法が適用されます。変更を希望する場合は3月15日までに「変更承認申請書」を提出して税務署の承認を得る必要があります。フリーランスの確定申告の流れと合わせて届出期限を管理してください。

CHECK

-> 主要固定資産の耐用年数を確認し、国税庁別表第十で定率法の償却率・改定償却率・保証率の3値をメモする(10分)

よくある質問

Q: 200%定率法と250%定率法はどちらを使えばいいですか?

A: 平成24年4月1日以降に取得した資産は200%定率法(令和現在はこちら)、平成19年4月〜平成24年3月取得分は250%定率法が適用されます。現在新規購入する資産はすべて200%定率法です(国税庁 No.5410)。

Q: 建物も定率法で計算できますか?

A: いいえ。平成10年4月以降取得の建物、平成28年4月以降取得の建物附属設備・構築物は定額法のみです。定率法を選択できるのは機械装置・車両・器具備品などです。

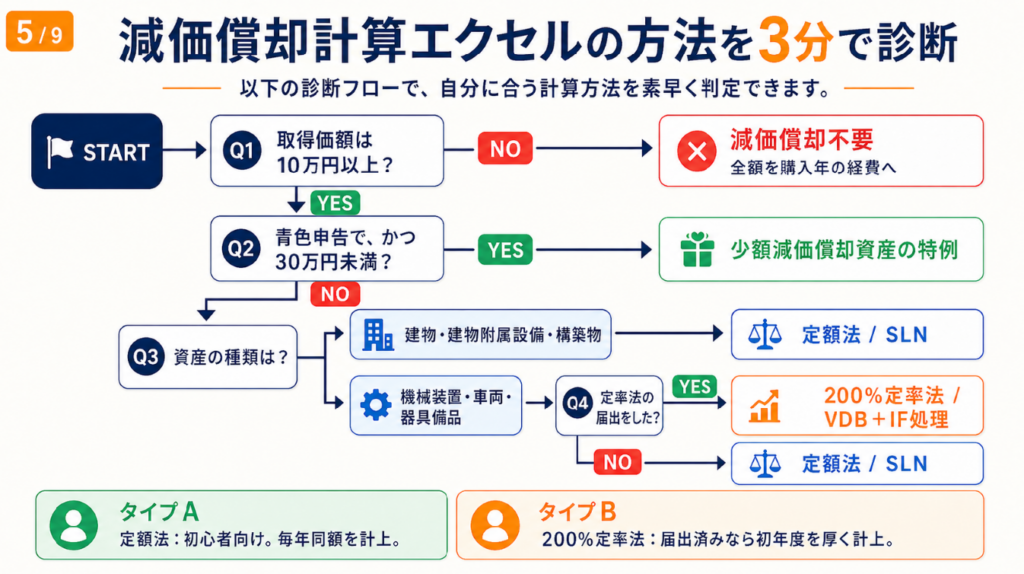

減価償却計算エクセルの方法を3分で診断

以下の診断フローで3分で判定できます。

Q1: 取得資産の取得価額は10万円以上ですか?

- Yes → Q2へ

- No → 減価償却不要。全額を購入年の経費(消耗品費など)に計上できます。

Q2: 青色申告者で、かつ取得価額が30万円未満ですか?

- Yes → 少額減価償却資産の特例(年間300万円上限)で全額即時経費計上が可能です。会計ソフトまたはシンプルなエクセル管理で十分です。

- No → Q3へ

Q3: 資産の種類は何ですか?

- 建物・建物附属設備・構築物 → 定額法のみ(SLN関数で計算)

- 機械装置・車両・器具備品等 → Q4へ

Q4: 税務署に定率法の届出をしましたか?

- Yes → 200%定率法(VDB関数+保証率切り替えIF処理)

- No(または初年度)→ 定額法(SLN関数)が自動適用

タイプA(定額法):

取得価額÷耐用年数で毎年同額を計上。SLN関数かシンプルな割り算で対応できます。初心者にはこちらから始めてください。

タイプB(200%定率法):

届出済みの場合はVDB関数と保証率切り替え処理が必要です。複数資産がある場合は専用テンプレートの活用を検討してください。

診断結果はあくまで目安です。個別判断は税務署またはフリーランスの開業届の提出方法で青色申告の届出状況を確認してください。

CHECK

-> 診断結果に基づき、定額法か定率法かを確定し、次のH2で対応するテンプレートを選択する(3分)

よくある質問

Q: 定額法から定率法に変更するにはどうすればいいですか?

A: 確定申告書の提出期限(3月15日)までに、所轄税務署に「所得税の減価償却資産の償却方法の届出書」を提出して変更します(国税庁 A1-19)。すでに償却が始まっている資産は変更申請の承認が必要です。

Q: 中古パソコン購入時の耐用年数はどう計算しますか?

A: 購入時点で法定耐用年数が経過している場合は「法定耐用年数×20%(最低2年)」が適用年数です。一部残っている場合は「(法定耐用年数-経過年数)+経過年数×20%」で計算します。

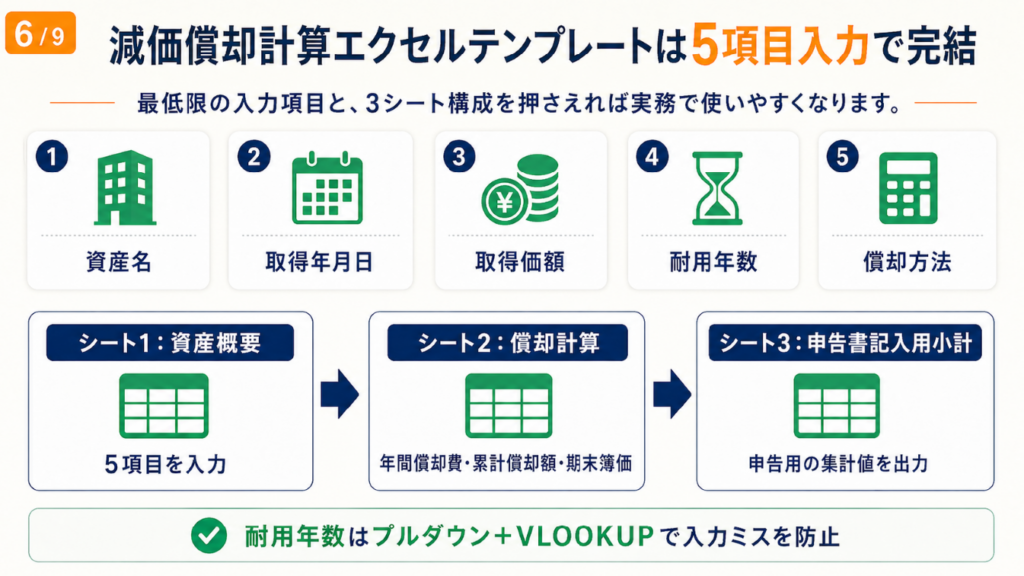

減価償却計算エクセルテンプレートは5項目入力で完結

「入力項目が多くて面倒」という悩みは共通です。最低限必要な5項目と、自作する場合のシート構成を紹介します。

固定資産台帳の最低限5入力項目

税務申告に対応した固定資産台帳は、以下の5項目が入力できれば実務上十分です。

| 入力項目 | 入力例 |

|---|---|

| ① 資産名 | ノートパソコン A社製 |

| ② 取得年月日 | 2024/4/1 |

| ③ 取得価額 | 200,000円 |

| ④ 耐用年数 | 4年 |

| ⑤ 償却方法 | 定額法 |

この5項目をもとに、年間償却費・累計償却額・期末簿価(帳簿価額)を自動計算するシートを設計します。「資産概要シート」に①〜⑤を入力し、「償却計算シート」で年次の費用を管理し、「申告書記入用小計シート」で確定申告書の記載値を集計する3シート構成が整理しやすいです(まいぼた:固定資産台帳エクセル自動計算の紹介では実際にこの構成が採用されています)。

フリーランスの受発注管理の効率化と同様に、書類管理の仕組みをエクセルで一元化することで確定申告前の整理作業が大幅に楽になります。

耐用年数プルダウンで入力ミスをゼロにする設定方法

手入力では耐用年数を誤記するリスクがあります。エクセルの「データの入力規則」機能を使って主要資産の耐用年数をプルダウンで選べるようにすると、入力ミスを防止できます。設定手順は次のとおりです。

- 別シートに「資産種類|耐用年数」の対応表を作成(5分)

- 耐用年数入力セルを選択し「データ」→「データの入力規則」を開く

- 「リスト」を選択し、対応表の耐用年数列を参照範囲に指定する

- 資産種類セルに入力した値に応じてVLOOKUP関数で耐用年数を自動参照する設定を追加する

この設定により、10種類以上の資産を管理する場合でも入力ミスによる計算誤差をゼロにできます。税務調査で「計算根拠一覧」として提出する際も、プルダウン管理された台帳は可視化が明確で説明しやすいです。

テンプレートを自作する場合の最小シート構成

以下のテンプレートを参考に、エクセルで固定資産台帳を作成してください。

【シート1:資産概要】

資産名 | 取得日 | 取得価額 | 耐用年数 | 償却方法

【シート2:償却計算(定額法)】

年度 | 期首簿価 | 年間償却費(=SLN) | 累計償却額 | 期末簿価

【シート3:申告書記入用小計】

資産別年間償却費合計 | 申告書記載欄対応値

なぜこの構成か: 3シート構成にすることで、入力・計算・集計の役割を分離でき、確定申告前の見直しが容易になります。 アレンジ例: 複数事業年度分の列を横に展開し、「10年間の償却スケジュール」として将来計画に活用できます。 このテンプレートをコピーして使用してください。

CHECK

-> 使用する3シート構成をエクセルで新規作成し、主要固定資産の5項目を入力する(15分)

よくある質問

Q: 弥生会計やfreeeと連携できますか?

A: はい。弥生・freeeなどの会計ソフトは固定資産台帳機能を内蔵しており、エクセルとのインポート・エクスポートに対応しているものもあります。ソフトを導入している場合は、ソフト側の固定資産台帳を主軸にして、エクセルはチェック・試算用として使うのが効率的です。

Q: 固定資産台帳と確定申告書の「減価償却の計算」欄はどう対応しますか?

A: 確定申告書(青色申告決算書)の「減価償却費の計算」欄には、資産名・取得日・取得価額・償却の基礎になる金額・耐用年数・本年分の普通償却費・本年分の必要経費算入額を記入します。エクセルの台帳から各資産の値を転記します。

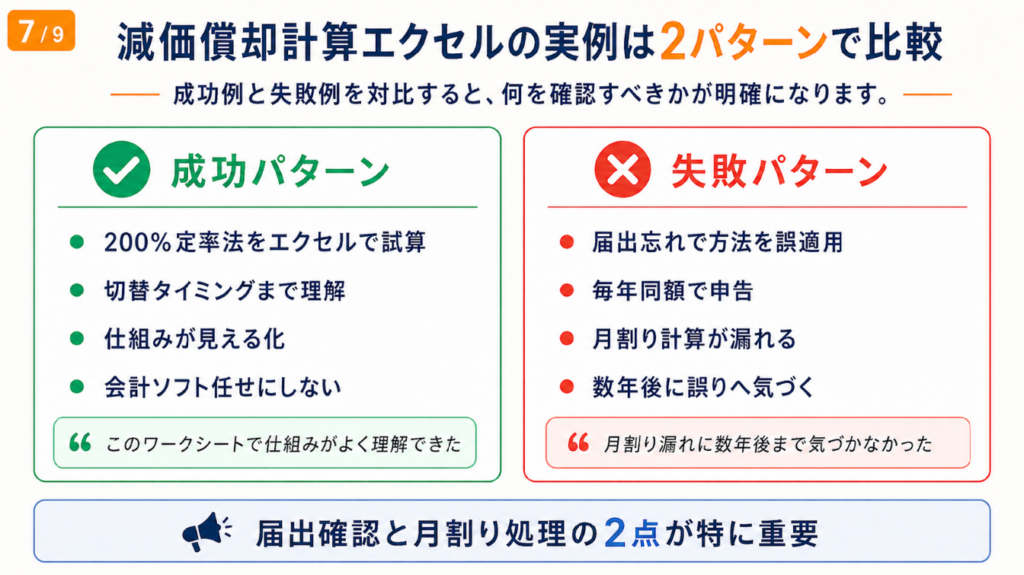

減価償却計算エクセルの実例は2パターンで比較

実際に減価償却計算に取り組んだ人の経験から、成功パターンと失敗パターンを対比して学びます。

事例①(成功パターン): 税理士ブログのエクセルで仕組みを理解した例

確定申告の経験がある個人事業者の税理士が、200%定率法の計算をエクセルで試算した事例です。税務ソフトに任せていると計算プロセスが「ブラックボックス」になるという問題意識から、エクセルでワークシートを手作りし、改定取得価額の切り替えタイミングまで自力で再現しました。

「このワークシートを作成することで、減価償却の仕組みがよく理解できたように思いました」

エクセルで試算した税理士は上記のように振り返っています(減価償却費をExcelで試算|税理士 瀧本のブログ)。

最初から会計ソフトだけに頼っていた場合、保証率による切り替えの理屈を知らないまま申告書を作成し続けるリスクがあります。

事例②(失敗パターン): 計算方法を確認しないまま毎年同額で申告していた例

フリーランスとして独立した初年度、定率法を選択したつもりで届出を忘れ、実際には定額法が適用されていたにもかかわらず定率法で計算して申告してしまったケースはあります。

「Excelで計算表を作るのが面倒で、毎年『取得価額÷耐用年数』だけを計算していたため、月割り計算が漏れていることに数年後まで気づかなかった」

月割り計算を省いていたフリーランスは上記のように振り返っています(減価償却のリアル【計算用Excel付き】|note)。

取得年度に月割り計算を正確に行えば、複数年にわたる修正申告の手間と税務調査リスクを回避できます。事例は参考用であり、同様の結果を保証するものではありません。

CHECK

-> 自分のこれまでの減価償却計算に月割り処理の漏れがないかをチェックし、疑いがあれば税務署に確認する(10分)

よくある質問

Q: 月割り計算を誤って申告していた場合、どう対処しますか?

A: 計算誤りがあった場合は、修正申告(過少申告の場合)または更正の請求(過大申告の場合)で訂正できます。更正の請求は原則5年以内に行ってください。詳細は所轄税務署に確認してください。

Q: 確定申告の修正に税理士は必要ですか?

A: 軽微な計算ミスであれば自分で修正申告書を作成することも可能です。複数年にわたる場合や金額が大きい場合は税理士への相談を検討してください。

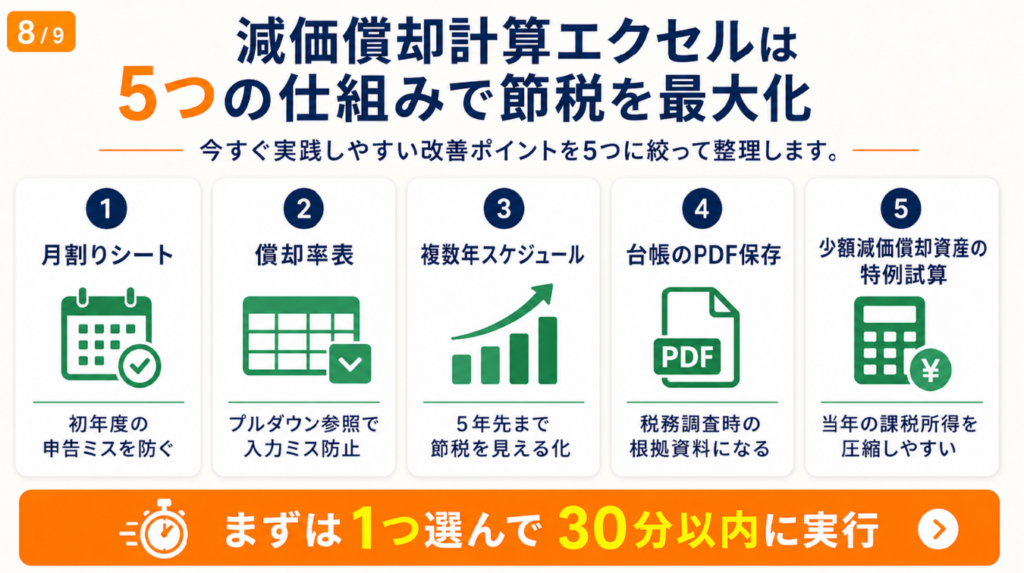

減価償却計算エクセルは5つの仕組みで節税を最大化

ポイント1: 取得年月の月割りシートで申告ミスゼロへ

- 【対象】: 年度途中に固定資産を取得したすべての個人事業主・フリーランス

- 【効果】: 初年度の月割り計算ミスによる過大・過少申告をゼロにし、修正申告リスクを排除する

- 【導入時間】: 所要時間:約30分

- 【見込める効果】: 効果:高

- 【手順】:

- エクセルのB2セルに「取得月(1〜12の数値)」を入力する(5分)

- C2セルに=SLN(取得価額,0,耐用年数)*((13-B2)/12)と入力し、初年度月割り償却費を自動計算する(5分)

- 2年目以降は全額を通常のSLN関数で計算し、最終年度は取得価額-累計償却額-1(備忘1円残す)を入力する(10分)

- 申告書記載値と照合するセルを別途設けて、合計額が一致するかを確認する(10分)

- 【コツ】: 取得月をパラメータとして入力規則で管理し、その値から月割りを自動計算させることで誰でも再現できる仕組みになります。手入力の毎年確認作業が不要になり、長期的な管理コストを下げられます。

- 【なぜ効くのか】: エクセルで手計算していると「年間償却費÷12×使用月数」の計算を毎年確認する作業が発生しますが、取得月をパラメータ化すると計算が自動化されます。自動化されることで「どこで何を計算しているか」が明確になり、翌年以降の引き継ぎや自己チェックが容易になります。これは人的ミスの発生件数が「確認する工程の数」に比例するという原則から来ています。

- 【注意点】: (13-取得月)/12の計算式は個人事業主(暦年課税)の場合のみ有効です。法人の場合は事業年度開始月に合わせた計算に変更してください。

- 【最初の一歩】: エクセルに「取得月」入力用セルを1つ追加し、=SLN(取得価額,0,耐用年数)*((13-取得月セル)/12)を入力する(5分)

ポイント2: 償却率プルダウン別シートで入力ミスをゼロにする

- 【対象】: 3件以上の固定資産を管理するフリーランス・個人事業主

- 【効果】: 償却率の手入力誤りによる計算誤差をゼロにし、資産1件あたりの確認作業を5分から1分に短縮する

- 【導入時間】: 1時間あれば可能(初回設定のみ)

- 【見込める効果】: 効果:中程度

- 【手順】:

- 別シート「償却率表」に「耐用年数|定額法償却率|定率法償却率(200%)|改定償却率|保証率」の5列で一覧を作成する(30分・国税庁別表第十から転記)

- 本計算シートの「耐用年数」セルをプルダウン入力規則で設定する(5分)

- 「定額法償却率」セルに=VLOOKUP(耐用年数セル,償却率表範囲,2,0)を設定し自動参照させる(10分)

- 定率法の場合は改定償却率・保証率も同様にVLOOKUP参照する(10分)

- 設定後、国税庁の計算例と照合して動作確認を行う(5分)

- 【コツ】: 実務では償却率の手入力・手打ちは誤記の温床です。エクセルの参照機能を使い「入力は耐用年数だけ」にする設計にすると、資産件数が増えても管理精度が落ちません。

- 【なぜ効くのか】: 償却率は耐用年数によって一意に決まる値のため、本来は手入力が不要なデータです。VLOOKUP参照にすることで「どのデータをどのルールで引いているか」が式で可視化され、後から第三者が確認しても計算根拠が追いやすくなります。これは「データの一元管理=誤差の発生源を1か所に集める」という構造最適化の原則です。

- 【注意点】: 国税庁の別表は定期的に改正される可能性があります。毎年1月に「現在使用している償却率表の最終確認日」をセルに記録し、新年度の申告前に国税庁のウェブサイトで最新版との差異を確認してください。

- 【最初の一歩】: 国税庁「減価償却資産の耐用年数等に関する省令別表第八」を開き、自分が保有する資産に対応する定額法の償却率を確認してエクセルに入力する(10分)

ポイント3: 複数年スケジュール一覧で節税シミュレーションをする

- 【対象】: 設備投資の節税効果を事前に試算したいフリーランス

- 【効果】: 定額法・定率法の今後5年間の費用計上予定額を「見える化」し、利益ピーク年度に合わせた投資タイミングを月単位で逆算できる

- 【導入時間】: 初回は90分程度かかる

- 【見込める効果】: 効果:大(節税タイミングの最適化)

- 【手順】:

- エクセルの行に「1年目〜耐用年数年目」を展開し、列に「期首簿価|年間償却費|累計償却額|期末簿価」を設ける(20分)

- 定額法の場合は「年間償却費=SLN(取得価額,0,耐用年数)」を各行に入力し、期末簿価=期首-年間償却費を連鎖させる(15分)

- 定率法の場合は各年の調整前償却額と償却保証額を比較するIF文を設け、下回った年度から改定償却率に自動切り替えする(30分)

- 別のシートに「今年の予想利益」「計画購入資産の償却費」「差引所得」を並べ、実効的な節税額(概算)を確認する(25分)

- 【コツ】: 利益の多い年度に定率法で大きく費用計上し、利益の少ない年度は定額法で均等に費用化する「方法別の計上パターン比較」が節税計画の核心です。シミュレーションで比較することで「今年買うべきか来年買うべきか」の判断を数値で下せます。フリーランスの資金繰り術と組み合わせると現金管理との整合が取れます。

- 【なぜ効くのか】: 減価償却費は「いつ買うか」「どちらの方法を選ぶか」によって毎年の費用計上額が大きく変わります。シミュレーションを用意しておくと「今年の利益が大きいから今月中に機器を購入して減価償却費を計上する」という具体的な行動判断ができます。これが「感覚による節税」から「数値による計画的節税」への転換です。

- 【注意点】: エクセルのシミュレーションは概算です。実際の申告額は国税庁の償却率表による正確な計算に基づく必要があります。節税額の多寡だけで意思決定するのではなく、事業の資金繰りや将来の設備更新コストも含めて検討してください。

- 【最初の一歩】: 現在保有する固定資産1件について、耐用年数分(例:5年)の償却スケジュール表をエクセルで作成し、来年の費用計上予定額を確認する(30分)

ポイント4: 固定資産台帳を印刷保存して税務調査対策にする

- 【対象】: 税務調査のリスクを減らしたい個人事業主・フリーランス全員

- 【効果】: 調査時に「計算根拠一覧」として提示でき、対応時間を半日から1〜2時間に短縮できる

- 【導入時間】: 所要時間:約30分(初回設定)

- 【見込める効果】: 効果:中程度(調査対応の安心感)

- 【手順】:

- 固定資産台帳に「取得日・取得価額・耐用年数・償却率・各年償却費・累計償却額・期末簿価」を年次で記録する(15分)

- 各資産の「参照した償却率の出典(国税庁別表番号)」をセルにメモ書きとして記入する(5分)

- 確定申告の提出時期に合わせ、台帳をPDFで出力し申告書控えと合わせて保存する(5分)

- 5年間分の申告書・台帳・領収書を一つのフォルダにまとめて保管する(5分)

- 【コツ】: 申告書の「減価償却費の計算」欄だけでは各年の期首簿価や累計償却額の推移が確認できません。台帳が別途用意されていると調査官が計算の流れを追跡できるため、調査対応がスムーズになります。「台帳がないこと」が問題になるのではなく「計算根拠が追えないこと」が問題です。フリーランスに改正電子帳簿保存法が義務化の内容も合わせて確認し、書類保存のルールを整備してください。

- 【なぜ効くのか】: 税務調査では資産の取得から廃棄・売却までの全期間の記録が求められることがあります。エクセル台帳に時系列で記録されていると「いつ何を取得し、何年で償却し、現在の簿価はいくらか」を1枚で説明できます。これは「説明コスト=調査対応時間」を下げる実務的なメリットです。

- 【注意点】: エクセルファイルは後から編集できるため、税務調査時に提出する「計算根拠」としての信頼性は紙への印刷・PDF保存が基本です。「エクセルファイルだけ持っている」状態で調査に臨むことは避け、年次のスナップショットをPDFで保存する運用を徹底してください。

- 【最初の一歩】: 現在の固定資産台帳(または申告書の減価償却費計算欄)をPDFで出力し、今年分の申告書控えと同じフォルダに保存する(5分)

ポイント5: 少額減価償却資産の特例試算で資金繰りを最適化する

- 【対象】: 青色申告をしていて30万円未満の設備を購入予定の個人事業主

- 【効果】: 本来3〜5年にわたって計上する費用を購入年の1年で全額計上することで、当年の節税効果を最大3〜5倍に前倒しできる

- 【導入時間】: 15分で完了する(エクセル試算のみ)

- 【見込める効果】: 効果:大(当年の課税所得を大幅圧縮)

- 【手順】:

- 購入予定資産の取得価額が10万円以上30万円未満であることを確認する(2分)

- 青色申告をしていて年間合計適用額が300万円以下であることを確認する(3分)

- エクセルで「通常の減価償却費(年間)」と「特例適用時(全額即時計上)」を並べ、当年の課税所得への影響額を試算する(10分)

- 【コツ】: 利益が少ない年度に全額計上しても節税効果が小さいため、翌年以降に利益が見込まれるなら通常の減価償却の方が税負担を分散できる場合があります。事業の利益見込みをエクセルで試算してから適用を判断するのが推奨です。

- 【なぜ効くのか】: 少額減価償却資産の特例は、中小企業・個人事業主に対して「当期の設備投資を全額費用化できる」という税制上の優遇措置です。設備投資と節税効果の時間的ズレをゼロにできるため、資金繰りの改善効果があります。ただし適用には青色申告と年間上限300万円の条件があるため、複数件の購入を予定している場合は優先順位をエクセルで管理してください。

- 【注意点】: 少額減価償却資産の特例は「租税特別措置法」の規定であり、適用期限が毎年延長されているものの、将来的に廃止・変更される可能性があります。適用前に最新の期限を国税庁ウェブサイトで確認してください。この特例を適用した資産を翌年以降に売却した場合の取り扱いも事前に確認してください。

- 【最初の一歩】: エクセルに「購入予定資産の取得価額」「今年の予想利益(概算)」「特例適用時の課税所得」「通常償却時の課税所得」の4セルを並べ、節税額の差を確認する(15分)

CHECK

-> 現在の固定資産一覧を見直し、上記5つのポイントのうち「今すぐ実行できるもの」を1つ選んで実施する(30分以内)

よくある質問

Q: 少額減価償却資産の特例は毎年使えますか?

A: はい。年間合計300万円までの上限内であれば、青色申告をしている個人事業主は毎年利用できます。ただし適用期限が租税特別措置法で定められており、申告前に最新情報を確認してください。

Q: 白色申告でも少額減価償却資産の特例は使えますか?

A: いいえ、使えません。少額減価償却資産の特例は青色申告者専用の制度です。白色申告者は一括償却資産(取得価額10万円以上20万円未満を3年で均等償却)の利用が選択肢になります。

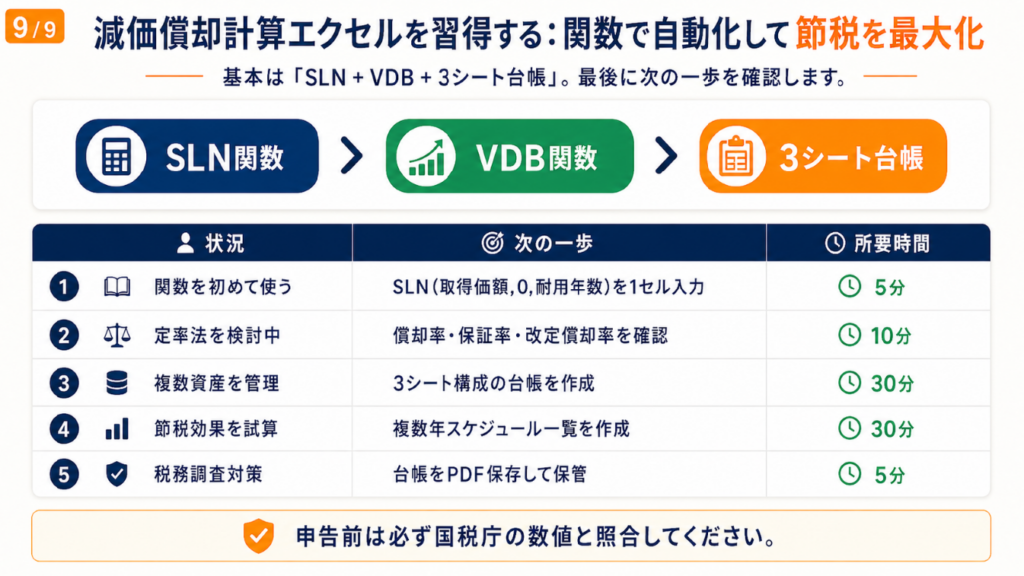

減価償却計算エクセルを習得する:関数で自動化して節税を最大化

エクセルで減価償却計算を自動化するには、定額法はSLN関数・定率法はVDB関数と保証率切り替えIF処理を組み合わせ、固定資産台帳として3シート構成で管理するのが基本です。

エクセルを使いこなすまでの最初のハードルは「関数を1つ入力してみること」から始まります。まずは今保有している固定資産1件を対象に、SLN関数で年間償却費を計算するセルを1つ作ってください。それだけで「自分で計算できている」という確認ができ、申告への自信につながります。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 関数を初めて使う | SLN(取得価額,0,耐用年数)を1セル入力する | 5分 |

| 定率法を検討中 | 国税庁別表第十で償却率・保証率・改定償却率の3値を確認する | 10分 |

| 複数資産を管理したい | 3シート構成の台帳をエクセルで新規作成する | 30分 |

| 節税効果を試算したい | 複数年スケジュール一覧を作成して来年の費用計上予定額を確認する | 30分 |

| 税務調査対策をしたい | 現在の台帳をPDF保存して申告書控えとセットで保管する | 5分 |

減価償却計算エクセルに関するよくある質問

Q: 個人事業主は定額法と定率法のどちらが有利ですか?

A: 利益が大きい年度は定率法の方が当初の経費計上額を大きくできます。収入が安定しない場合は定額法で均等に費用化した方が申告計算が安定します。個別の税負担は所得金額・他の控除額・事業状況によって異なります。

Q: エクセルで計算した減価償却費は確定申告でそのまま使えますか?

A: いいえ。SLN関数・VDB関数はあくまで概算値であり、正確な申告額は国税庁の耐用年数省令別表に基づく償却率を使った計算が必要です。エクセルを「計算の確認・管理ツール」として使い、申告前に必ず官庁の数値と照合してください。

Q: 減価償却明細書と固定資産台帳はどう違いますか?

A: 固定資産台帳は「現在保有しているすべての固定資産の残高・償却状況を一覧管理する帳簿」です。減価償却明細書は「各資産の各年の償却計算の根拠を記録した内訳書」であり、確定申告書の「減価償却費の計算」欄の記載根拠となります。実務では両者を兼ねたエクセル台帳を一本化して管理するのが一般的です。