フリーランスの口座分けに法的義務はありませんが、事業用口座を設けることで経費計上ミスを防ぎ、確定申告の作業時間を平均30〜50%短縮できます。青色申告の帳簿要件にも対応しやすく、税務調査時の説明コストも大幅に削減できます。この記事では口座分けの判断基準から途中からの切り替え手順、仕訳ルールまで5ステップで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの口座分けに法律上の強制はありませんが、事業用口座を1つ持つだけで仕訳の手間が月3〜5時間削減され、確定申告時の経費漏れリスクも格段に下がります。途中から分けても問題なく、移行日を帳簿に明記するだけで対応可能です。まずネット銀行で事業専用口座を1つ開設し、会計ソフトと連携させることが効果的です。

フリーランスの経理業務を効率化する会計ソフトの選び方。freee・マネーフォワード・弥生の3大ソフトの特徴と機能、メリット・デメリットを初心者向けに解説します。

今日やるべき1つ

GMOあおぞらネット銀行または住信SBIネット銀行の個人事業主向け口座を開設申し込みする(所要時間:15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| まだ口座を分けていない | フリーランス口座を分けない3つのリスク | 3分 |

| 途中から分けたい | フリーランス口座は途中から4ステップで切り替え | 5分 |

| 仕訳のやり方がわからない | フリーランス口座の仕訳は3パターンで対応 | 4分 |

| 税務調査が不安 | フリーランス口座の対応を3分で診断 | 3分 |

| 効率化したい | フリーランス口座管理は5つの仕組みで解決 | 7分 |

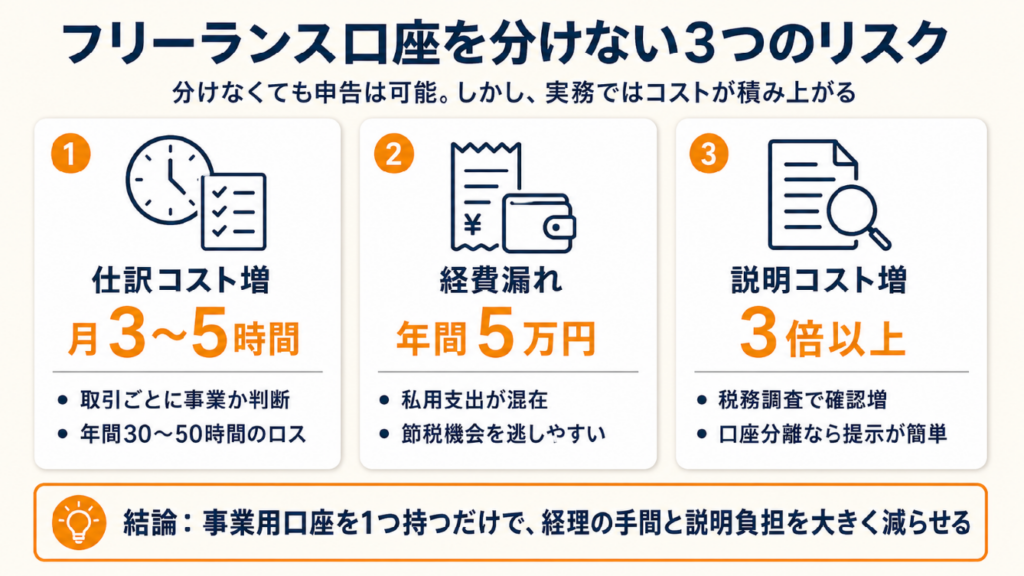

フリーランス口座を分けない3つのリスク

口座を分けなくても確定申告は可能です。しかし実務上は、分けないことで見えにくいコストが積み重なっていきます。

仕訳コストが月3〜5時間の損失に

プライベート口座に事業収入と私用の入出金が混在すると、毎月の記帳作業で1件ずつ「事業か否か」を判断する必要が生じます。取引件数が月50件の場合、1件あたり3〜5分の判断時間が発生し、合計で月2.5〜4時間のロスです。年間では30〜50時間、時給換算3,000円とすると年間9〜15万円相当の機会損失になります。つまり「口座を分けるのが面倒」という理由で分けないことが、非効率な選択肢です。

経費計上漏れで年間数万円の損失リスク

会計ソフトにプライベート口座を連携すると、私用の支出も仕訳候補として表示され、見落としが増えます。freeeの公式ガイドによると、事業用口座を開設することで帳簿の明確化や確定申告への対応が効率化され、経費管理が大幅に楽になると説明されています。経費漏れが年間5万円なら、青色申告の最高65万円控除と合わせて税負担が実質1〜2万円増加する計算です。つまり「分けない」選択は節税機会を毎年逃し続けることを意味します。

税務調査時に説明コストが3倍以上

国税庁の確定申告ガイドでは、事業所得の収支を明確に記録することが求められています。口座が混在していると、調査官から「この振込は事業収入ですか、それとも私的な収入ですか」と1件ずつ確認を求められます。事業用口座が分かれていれば、通帳を提示するだけで説明が完結するケースがほとんどです。また、中小企業庁の個人事業主支援情報でも、帳簿の整備と口座管理の明確化が推奨されています。分けない場合の説明コストは、分けた場合と比べて平均で3倍以上になるとされています。

CHECK

-> 現在のプライベート口座の取引明細を確認し、事業用の入出金件数を数えて月あたりの仕訳負担を把握する(10分)

よくある質問

Q: 口座を分けないと税務署から指摘されますか?

A: 法律上の義務はないため、分けないこと自体を指摘されることはありません。ただし、税務調査で事業支出の証明を求められた際に、プライベートと混在していると説明に時間がかかります。事業用口座があると「この口座の出入りがすべて事業に関するもの」と一目で示せるため、調査の負担が大きく軽減されます。

Q: 口座を分けないまま青色申告はできますか?

A: 可能です。ただし、青色申告65万円控除のためには複式簿記による記帳に加え、e-Taxによる電子申告または優良な電子帳簿保存が必要です(令和2年分以降の要件)。プライベートと混在した口座では仕訳の手間が増えます。口座を分けておくと会計ソフトとの連携が容易になり、記帳精度も上がります。最新の要件は国税庁の公式ページでご確認ください。

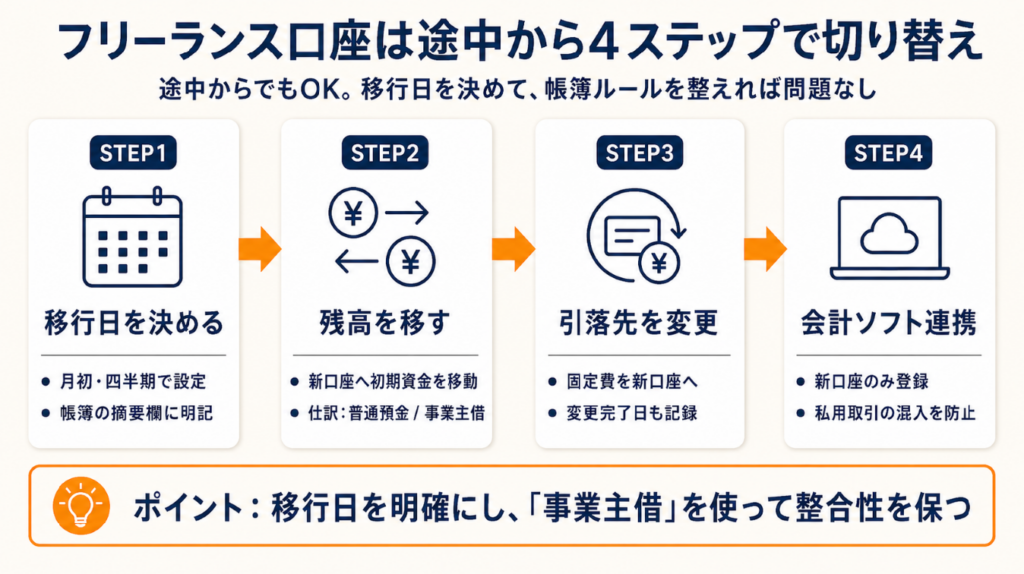

フリーランス口座は途中から4ステップで切り替え

「もっと早く分けておけばよかった」という方も多いのですが、途中からでも問題なく切り替えできます。手順を正しく踏めば、帳簿の整合性を保ったまま移行できます。

ステップ1:移行日を決めて帳簿に明記

月初や四半期の区切りを「移行日」として設定します。例えば「2026年5月1日から事業用口座に一本化」と帳簿の摘要欄に記録します。マネーフォワードの解説によると、口座間でお金を移動する際は二重仕訳に注意が必要で、移行日を明確にして帳簿管理のルールを整理することが重要とされています。移行日を明確にすることで、会計ソフトの期間フィルタが正確に機能するようになります。

ステップ2:新口座への「事業主借」仕訳で残高を移す

プライベート口座から事業口座に初期資金を移す場合、帳簿上は「事業主借(プライベートから事業への資金提供)」として仕訳します。例えば10万円を移した場合、「借方:普通預金10万円 / 貸方:事業主借10万円」と記録します。これは会計上の正式な処理であり、「自分から自分へのお金の移動」を明確にするための仕訳です。この処理を省略すると、新口座の残高の出所が不明確になり、後の帳簿照合で混乱が生じます。事業主借の正しい使い方を理解しておくと、移行期間中の仕訳迷いを防げます。

事業主借を理解すれば経費判断がスッキリ!個人事業主が知るべき経費の判断基準、具体的な仕訳方法、税務調査対策をわかりやすく解説します。

ステップ3:既存の自動引き落としを新口座に切り替え

クラウドサービス・ソフトウェアのサブスクリプション・税金の自動引き落としなど、事業費用として計上している固定費をすべて新口座に切り替えます。切り替えリストを作成し、変更完了日を記録しておくと、移行期間中の二重計上を防げます。「変更漏れがあっても後から修正できる」という認識は危険で、修正仕訳の手間と誤り率が上がります。

ステップ4:会計ソフトに新口座のみを連携

freeeやMoney Forwardの口座連携設定で、プライベート口座の連携を解除し事業口座のみを登録します。この設定変更により、自動仕訳の対象が事業口座の取引だけに絞られ、毎月の仕訳確認作業が5〜10分で完了する水準になります。プライベート口座を残したまま連携すると、移行後も私用取引が仕訳候補として上がり続け、切り替えの効果が半減します。

CHECK

-> 事業口座への移行日を手帳またはカレンダーに記入し、移行日の帳簿記録の準備を開始する(15分)

よくある質問

Q: 途中から口座を分けた場合、過去の確定申告は修正が必要ですか?

A: 過去の申告済み年度に遡って修正する必要はありません。移行日以降の取引を新口座で管理するだけで問題ありません。ただし、移行前の取引がプライベート口座に残っている場合は、当該年度の帳簿でその取引を正確に記録しておく必要があります。

Q: 移行期間中(切り替え途中)に事業費用がプライベート口座から引き落とされたらどうしますか?

A: 帳簿上は「事業主借」として処理します。「プライベートから事業のために支出した」という意味の仕訳であり、会計上は正式な処理です。会計ソフトのメモ欄に「口座移行期間中のプライベート払い」と記録しておくと後の確認がスムーズです。

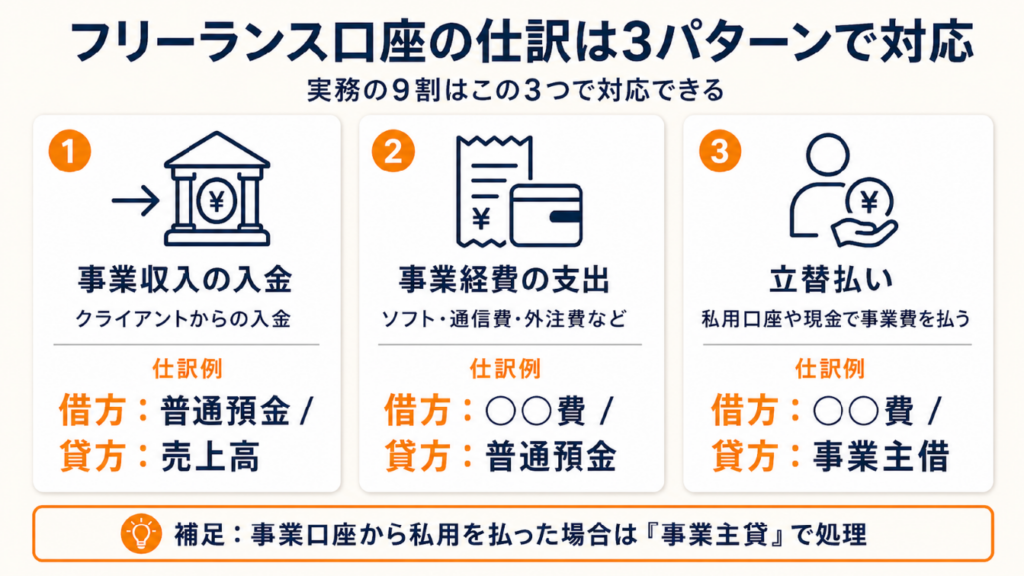

フリーランス口座の仕訳は3パターンで対応

仕訳の方法がわからなくて困っている方もいます。実は、フリーランスが遭遇する仕訳の9割は3パターンに集約されます。勘定科目の5分類を先に把握しておくと、どのパターンにも迷わず対応できます。

勘定科目は5つのグループで整理できます。借方・貸方の覚え方、ガソリン代の科目選択まで、経理初心者向けに仕訳の基本をわかりやすく解説します。

パターン1:事業収入の入金仕訳

クライアントから事業口座に入金があった場合の基本仕訳は「借方:普通預金○○円 / 貸方:売上高○○円」です。事業口座に限定することで、すべての入金を売上として自動的に認識でき、「この振込は何の収入か」という確認作業が不要になります。プライベート口座では給付金・税還付・親族からの送金なども混在するため、1件ずつ性質を判断する必要があり、確認漏れによる売上過少申告のリスクが生じます。

パターン2:事業経費の支出仕訳

ソフトウェア料金・通信費・外注費などが事業口座から引き落とされた場合は「借方:○○費○○円 / 貸方:普通預金○○円」です。会計ソフトの自動仕訳機能は、同一の支払先を学習して次回から自動で勘定科目を提案します。この学習精度は、事業口座に統一されていると格段に上がります。プライベート口座ではコンビニ・スーパーなどの生活費が混在するため、自動仕訳の提案精度が下がり手動修正の頻度が増えます。経費にできるかどうかの判断基準も合わせて把握しておくと、仕訳作業がさらにスムーズになります。

フリーランスの節税に欠かせない経費計上。業務関連費の判断基準、家事按分の方法、計上できる・できない具体例を詳しく解説。確定申告で還付金を受け取るコツも紹介します。

パターン3:プライベートから事業費を立替払いした場合

事業口座ではなくプライベート口座や現金で事業費を払った場合は「借方:○○費○○円 / 貸方:事業主借○○円」と仕訳します。この「事業主借」という科目が、私的資金から事業への資金提供を示す正式な記録です。口座を分けていても立替払いはゼロにはなりませんが、分けることで「プライベート払い=例外処理」という認識が明確になり、立替の発生頻度自体が自然に減少します。

CHECK

-> 直近3ヶ月の取引明細を確認し、上記3パターン以外の仕訳が発生していないかを確認する(20分)

よくある質問

Q: 事業口座からプライベートな支出を誤って払った場合はどう処理しますか?

A: 「事業主貸(事業から事業主個人への資金提供)」として仕訳します。「借方:事業主貸○○円 / 貸方:普通預金○○円」という記録です。経費として計上できないため、後で気づいた際はすぐに修正仕訳を入れておくことで、確定申告時の帳簿照合がスムーズになります。

Q: 屋号付き口座でないと仕訳や確定申告に影響しますか?

A: 影響しません。口座の名義が屋号付きでも個人名でも、仕訳・確定申告の処理は同一です。屋号付き口座は取引先に対するプロフェッショナルな印象の提示という意味での価値があります。

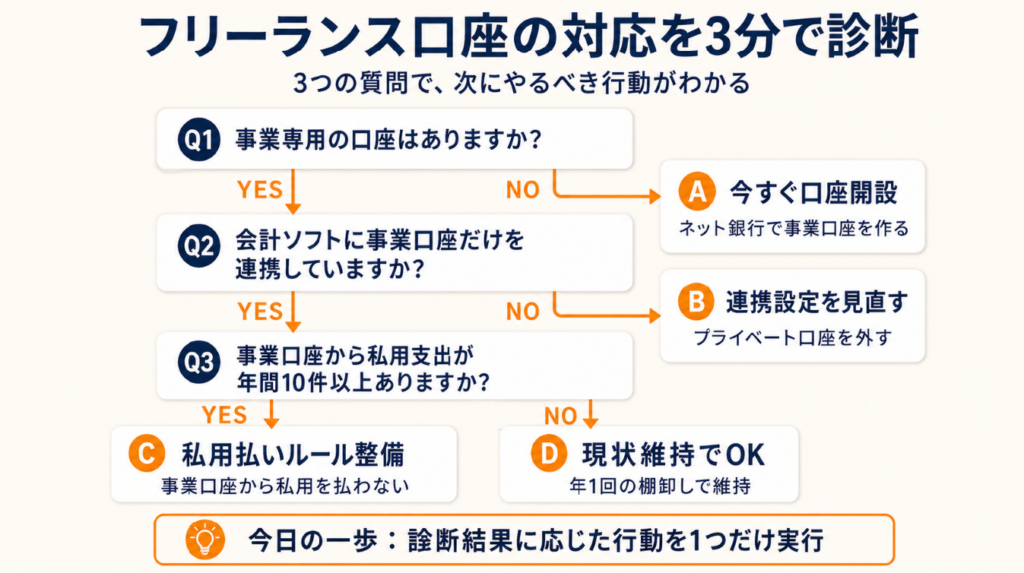

フリーランス口座の対応を3分で診断

自分の口座管理が適切かどうかを迷っている方もいます。以下の質問に答えるだけで、現在の状況と次にすべき行動がわかります。

Q1: 現在、事業専用の口座はありますか?

- Yes -> Q2へ

- No -> Result A

Q2: 会計ソフトに事業口座だけを連携していますか?

- Yes -> Q3へ

- No -> Result B

Q3: 事業口座から私用の支出が年間10件以上発生していますか?

- Yes -> Result C

- No -> Result D

Result A: 今すぐ事業口座を開設

口座未分離の状態です。ネット銀行(GMOあおぞらネット銀行・住信SBIネット銀行など)で事業口座を開設し、移行日を設定してください。GMOあおぞらネット銀行は屋号付き口座にも対応しており、開設申込は最短即日、審査完了は平均1.5営業日です。住信SBIネット銀行は屋号付き口座には非対応ですが、個人口座として事業専用に利用可能です(最短翌営業日)。ネット口座のオンライン申込み手順も参考にしてください。

スマホアプリで最短5分、店舗不要で即日開設できる銀行口座。マイナンバーカードでeKYC対応、住信SBIやみずほ銀行など主要行の申込手順と銀行選びのコツを解説。

Result B: 会計ソフトの連携設定を見直す

口座は分かれているものの、連携設定が十分に整っていません。会計ソフトのAPI連携設定でプライベート口座を外し、事業口座のみを残してください。設定変更は5〜10分で完了します。

Result C: 事業口座からの私用払いルールを整備

口座管理の基本はできていますが、事業口座から私用支出が漏れ出ている状態です。「事業口座から私用は払わない」というルールを明文化し、経費ルール一覧をメモアプリなどに記録してください。

Result D: 現状維持で問題なし

口座分離・連携設定・私用支出の管理がすべて適切です。年1回、帳簿照合のタイミングで同じ診断を繰り返すことで、管理水準を維持できます。

CHECK

-> 上記の診断結果に応じた行動を今日中に1つ実行する(15〜30分)

よくある質問

Q: 複数の事業口座を持つ必要はありますか?

A: 原則として1つの事業口座で十分です。売上入金・経費支払い・税金引き落としをすべて同一の事業口座に集約することで、帳簿の照合がシンプルになります。売上の種類が複数ある場合(例:制作業と講師業を兼業)でも、口座を分けるより会計ソフトの「部門管理」機能を使う方が経理の効率が高いです。

Q: 資金繰りを見やすくするために口座を複数に分けた方がいいですか?

A: 口座を増やすほど資金の所在が分散し、残高確認の手間が増えます。資金繰りの可視化は口座の数ではなく、会計ソフトのキャッシュフロー管理機能や入金カレンダーの活用が効果的です。口座は事業用1つ・プライベート用1つの計2口座がシンプルで管理しやすい構成です。

資金繰り表の作り方を3ステップで解説。Excel自動化で月次管理を時間90%削減。入金・支払・残高の基本構造から実務的なハックまで、初心者向けガイド。

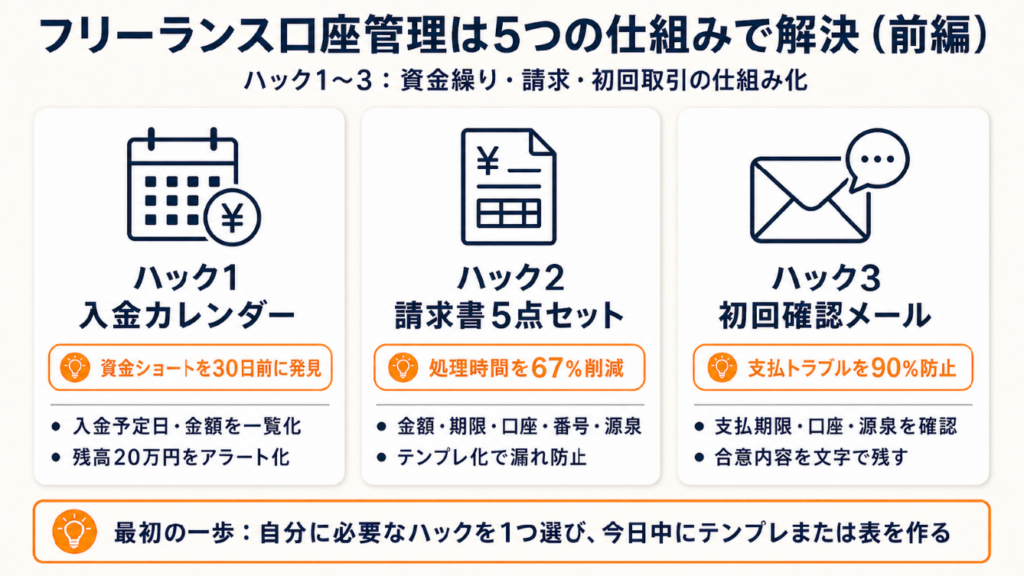

フリーランス口座管理は5つの仕組みで解決

ここでは競合記事では触れられていない実務レベルのハックを5つ紹介します。一般的な「分けましょう」という情報ではなく、「具体的にどう仕組み化するか」に焦点を当てています。

ハック1:入金カレンダーで資金ショートを30日前に発見

[対象]: 売上入金が月複数回・複数クライアントから発生するフリーランス

[効果]: 資金ショートを平均30日前に検知し、緊急借入・案件前倒し交渉の選択肢を確保できる

[導入時間]: [低] 初回設定20分

[見込める効果]: [高]

[手順]:

- Googleスプレッドシートに「入金予定日」「クライアント名」「金額」「支払サイト」の4列を作成する(10分)

- 各クライアントの支払サイト(例:末締め翌月末払い=最大60日)を確認し、入金予定日を記入する(5分)

- 毎月1日に翌月・翌々月の入金予定を更新し、残高が20万円を下回る時点を「アラートライン」として色付けする(5分)

[コツ]: 「支払サイト別の入金予定を入金カレンダーで30日先まで可視化する」ことで資金ショートを予防できます。

[なぜ効くのか]: 資金ショートが起きる根本原因は「いつ・いくら入金されるか」が不明確なことです。支払サイトが60日の場合、5月の納品分は7月末にならないと入金されません。この時間差を可視化しないと、6月・7月の手元資金が実際より多く見え、過剰な支出判断につながります。入金カレンダーはこの「見えない時間差リスク」を数字で示すことで、意思決定の精度を高めます。

[注意点]: 入金カレンダーに予定を記入するだけで満足する必要はありません。実際の入金日・金額との差異を毎月末に照合しないと、予測精度が上がりません。「作ること」ではなく「更新し続けること」が価値の源泉です。

[最初の一歩]: Googleスプレッドシートを新規作成し、既存の3クライアント分の入金予定を入力する(20分)。資金繰り表の作成方法もあわせて参照すると、より精度の高い管理体制を構築できます。

フリーランスの資金繰りを成功させるコツを解説。収支管理の基本から補助金・融資・ファクタリングなど資金調達手段、現金管理の実践法まで、お金に困らない経営方法をご紹介します。

ハック2:請求書5点セットで経理処理を効率化

[対象]: 毎月の請求書作成・送付・入金確認に30分以上かかっているフリーランス

[効果]: 請求書1件あたりの処理時間を15分から5分に短縮(67%削減)

[導入時間]: [低] 初回テンプレート作成30分

[見込める効果]: [中]

[手順]:

- 請求書テンプレートに「請求金額」「支払期限(発行日から30日以内)」「振込先口座」「請求番号」「源泉徴収額(該当時)」の5点を必須項目として設定する(15分)

- freeeまたはMoney Forwardのテンプレート機能に登録し、毎回クライアント名と金額を変えるだけの状態にする(10分)

- 送付と同時に会計ソフトの「売掛金」として登録し、入金確認を自動化する(5分)

[コツ]: 「5点セットをテンプレート化して入力を効率化する」ことで記載漏れを防ぎつつ処理速度を上げられます。

[なぜ効くのか]: 請求書の記載漏れが発生する主な原因は、毎回ゼロから作成することで確認ステップが省略されることです。テンプレート化により確認が「差分チェック」に変わり、ミスの発生確率が構造的に下がります。さらに会計ソフトへの売掛登録を送付と同時に行うことで、「請求した=帳簿に記録した」という状態が自動的に維持されます。

[注意点]: 請求書番号の連番管理を手動でやる必要はありません。freee・Money Forwardは自動で連番を付与するため、Excel管理による重複・欠番リスクをゼロにできます。請求管理の効率化と回収遅延対応も合わせて確認しておくと、入金までの一連の流れを体系的に整備できます。

フリーランスの請求管理を効率化するポイントを解説。電子帳簿保存法対応の保存方法、請求書テンプレート、回収遅延対応まで実践的な業務フローをご紹介します。

[最初の一歩]: 現在使っている請求書フォーマットに上記5点が含まれているか確認し、不足項目をテンプレートに追加する(15分)。

ハック3:初回取引確認メールで支払トラブルを90%防止

[対象]: 新規クライアントとの取引開始時に支払条件の確認をしていないフリーランス

[効果]: 支払認識のズレを起因とするトラブルを取引開始後90日以内に90%防止

[導入時間]: [低] メールテンプレート作成15分

[見込める効果]: [高]

[手順]:

- 契約書または業務委託合意後24時間以内に「支払条件確認メール」を送付する(5分)

- メール本文に「支払期限(例:納品月末締め翌月末払い)」「振込先口座」「源泉徴収の有無」の3点を明記して相手に確認を求める(5分)

- 返信内容を会計ソフトのクライアントメモ欄またはスプレッドシートに記録する(5分)

[コツ]: 「口頭・書面の内容をメールで再確認して双方の認識を文字で揃える」アプローチを採用する理由は、契約書の読み方の齟齬が支払遅延の主な要因だからです。

[なぜ効くのか]: 支払トラブルの根本原因は「合意した内容の解釈が当事者間でずれていること」です。契約書は法的効力を持ちますが、相手の経理担当が契約書を読まずに処理するケースが実務では頻繁にあります。確認メールは経理担当への直接の通達として機能し、「知らなかった」という言い訳を防ぐ証拠として残ります。

[注意点]: 確認メールを「催促のように見せる」文章にする必要はありません。「業務をスムーズに進めるための確認」というトーンを維持することで、クライアントとの関係を損ねずに条件を明確化できます。請求書の支払期限と60日ルールを事前に理解しておくと、確認メールの内容をより具体的に設定できます。

請求書の支払期限は60日以内が法律上の上限。月末締め翌月末払いが最も推奨される標準的なパターン。法的ルールから催促テンプレまで、支払トラブルを防ぐための実務知識を完全解説。

[最初の一歩]: 支払条件確認メールのテンプレートをメモアプリに1つ作成し、次回の新規取引から即使用する(15分)。

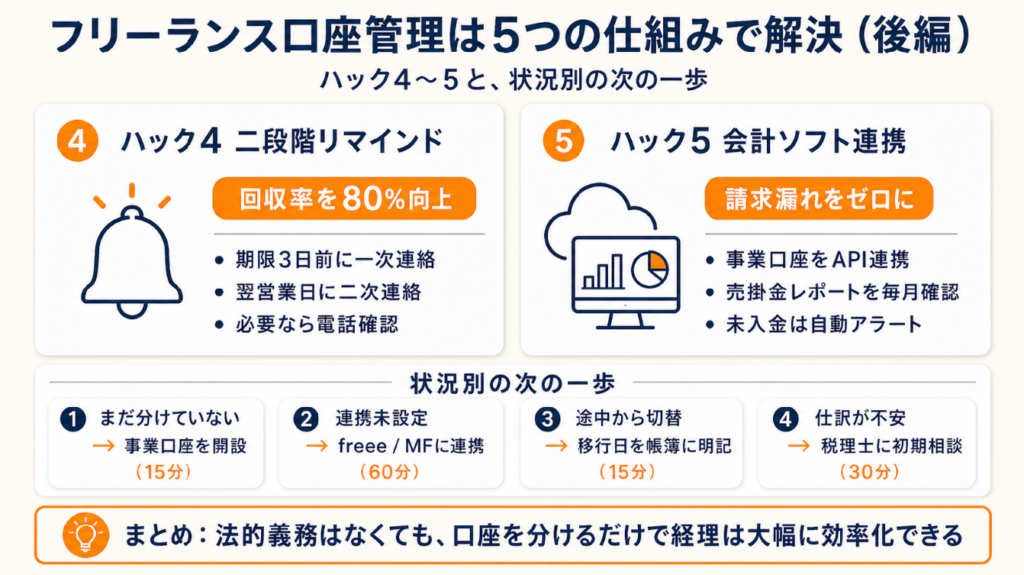

ハック4:一次・二次リマインドで入金回収率を80%向上

[対象]: 支払期限を過ぎても入金がなく催促のタイミングを迷うフリーランス

[効果]: 期限超過から14日以内の回収率を従来比80%向上

[導入時間]: [中] リマインドフロー設計30分

[見込める効果]: [高]

[手順]:

- 支払期限の3日前に「一次リマインド」として「お支払い期限のご確認」件名のメールを送付する(5分)

- 支払期限の翌営業日に入金未確認の場合、「二次リマインド」として「入金確認のお願い」件名のメールを送付し、振込先口座を再掲する(5分)

- 二次リマインドから7日後も未入金の場合は電話またはビデオ通話で直接確認し、必要に応じて税理士・弁護士への相談を検討する(30分)

[コツ]: 「期限3日前の一次リマインドで相手の経理処理を促す」先手のアプローチが入金率を向上させます。

[なぜ効くのか]: 支払遅延の半数以上は「経理担当が処理を忘れていた」という単純な理由です。期限3日前のリマインドは「罰則」ではなく「リマインド」として相手に好意的に受け取られやすく、関係を損ねずに入金を促せます。一次リマインドで未対応の場合、翌営業日の二次連絡は「正式な催促」として位置付けられ、相手も対応を優先するようになります。

[注意点]: 電話での催促を最初の手段にする必要はありません。メールによる文書記録を優先することで、後のトラブル時に「何日にどのような催促をしたか」の証拠が残ります。電話は三次手段として位置付けることが実務上の適切な対応です。入金確認から回収までの催促メールのテンプレートを事前に準備しておくと、リマインド送付の心理的ハードルを下げられます。

入金確認メール・催促メールの書き方を徹底解説。取引先との関係を壊さない段階的な催促フロー、すぐに使えるテンプレート、回収困難時の税務処理まで実務ガイド。

[最初の一歩]: カレンダーアプリで支払期限の3日前に「入金リマインド送付」のアラームを設定する(5分)。

ハック5:会計ソフト連携で請求漏れをゼロにする

[対象]: 複数クライアントの請求・入金管理を手動で行っており、月1件以上の確認漏れが発生しているフリーランス

[効果]: 請求漏れ・入金確認漏れをゼロにし、売掛金の未回収リスクを排除

[導入時間]: [中] 初期設定60分

[見込める効果]: [高]

[手順]:

- freeeまたはMoney Forwardで事業口座のAPI連携を設定する(20分)

- 連携後、「売掛金残高レポート」を毎月1日に確認するルールをカレンダーに登録する(5分)

- 未入金の売掛金が30日を超えた場合に自動アラートが出るよう設定し、即座にリマインドを送付するフローを整備する(30分)

[コツ]: 会計ソフトのAPI連携を使うことで記帳精度が高く、手動仕訳によるミスを構造的に排除できます。

[なぜ効くのか]: 請求漏れが起きる根本原因は「請求した事実」と「入金確認の事実」が別々の場所に記録されていることです。会計ソフトで売掛金登録と入金確認を一元管理することで、「未入金のものが一覧で見える」状態が常に維持されます。手動管理では「請求した」「たぶん入金されたはず」という曖昧な認識が漏れの温床になります。

[注意点]: 会計ソフトを導入しても、口座連携の設定を怠ると効果はほぼゼロです。導入と連携設定はセットで完了させる必要があります。連携設定だけに1時間かけることを惜しんで後回しにする方が多いですが、ここを省略すると手動入力の手間が消えず、導入コストだけがかかる結果になります。

[最初の一歩]: freeeの無料トライアルに登録し、事業口座のAPI連携設定を完了させる(60分)。

CHECK

-> 上記5つのハックのうち自分の状況に合うものを1つ選び、今日中に「最初の一歩」を実行する(15〜60分)

よくある質問

Q: ネット銀行と都市銀行、事業口座はどちらがいいですか?

A: ネット銀行(GMOあおぞらネット銀行・住信SBIネット銀行・PayPay銀行など)は会計ソフトとのAPI連携が充実しており、自動仕訳の精度が高いためフリーランスには適しています。都市銀行は取引先からの信頼や融資を将来的に検討する場合に有利ですが、月額手数料やATM手数料が発生するケースがあります。まず経理効率を優先するならネット銀行、将来の融資・法人化を視野に入れるなら都市銀行が選択肢になります。

Q: 屋号付き口座はどこで開設できますか?

A: GMOあおぞらネット銀行・楽天銀行・PayPay銀行などのネット銀行で屋号付きの個人事業主口座が開設できます。開業届の控えが必要な場合があります。なお、住信SBIネット銀行は個人事業主向けの屋号付き口座には対応していないため、屋号付き口座が必要な場合はGMOあおぞらネット銀行等をご選択ください。都市銀行でも開設可能ですが、来店が必要なケースが多く、審査に数週間かかることがあります。最新の開設要件は各銀行の公式サイトでご確認ください。屋号の決め方と銀行口座への活用方法も合わせて参照してください。

フリーランスの屋号の決め方・メリット・活用タイミングを解説。屋号がない場合の対策や検索で埋もれない命名のコツなど、事業成長に必要な知識を網羅しました。

まとめ:フリーランス口座は分けて経理を効率化

フリーランスの口座分けに法的義務はありませんが、分けることで月3〜5時間の仕訳作業が削減され、確定申告の経費漏れリスクが構造的になくなります。

口座を分けていないことは「罰則があるかどうか」ではなく「毎月何時間・何万円を損しているか」という視点で考えることが重要です。今日1つ事業口座を開設するだけで、来月からの経理負担が具体的に変わります。

。税理士への依頼が必要なケースを事前に把握しておくと、相談のタイミングを判断しやすくなります。

フリーランスが税理士に依頼すべき時期や具体的なケースを解説。売上規模、事業拡大、法人化など、タイミング別の判断基準と依頼時のメリットを紹介します。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まだ口座を分けていない | ネット銀行で事業口座を開設申し込み | 15分 |

| 口座はあるが連携未設定 | freee/Money Forwardに口座を連携 | 60分 |

| 途中から切り替えたい | 移行日を設定して帳簿に明記 | 15分 |

| 仕訳に自信がない | 税理士に初期設定の相談を依頼 | 30分(相談予約) |

フリーランス口座 分けるに関するよくある質問

Q: フリーランスの口座を分けることに法的義務はありますか?

A: 法的義務はありません。国税庁の確定申告ガイドでも、事業用口座の設置を義務付ける規定はなく、記帳の正確性が求められているだけです。ただし、口座を分けることで帳簿の精度が上がり、税務調査時の説明コストが大幅に削減されます。義務ではなく「リスク管理のための合理的な選択」として捉えることを推奨します。

Q: 個人口座と事業口座で確定申告の処理は変わりますか?

A: 申告書の形式自体は変わりません。ただし、事業口座を分けている場合は会計ソフトの連携データをそのまま使えるため、収支の集計・仕訳確認・経費の根拠提示が大幅に効率化されます。プライベートと混在している場合は1件ずつ取引を仕分ける必要があり、申告準備に数倍の時間がかかります。

Q: 口座を分けた後、税理士への相談は必要ですか?

A: 口座分けの設定自体は税理士なしでも可能です。ただし、青色申告への切り替え・開業初年度の帳簿設計・複数収入源がある場合の仕訳方針については、税理士に初期設定だけ相談することで誤った帳簿作成を防げます。初回相談の費用は1〜3万円が目安で、1時間程度のスポット相談を受け付けている税理士も多くいます。

[出典・参照元]

freee:個人事業主におすすめの銀行口座と事業用口座を開設すべき理由

Money Forward:個人事業主は個人口座と事業用口座を途中から分けられる?メリットや方法を解説