フリーランスの収入は「継続性・独立性・営利性」の3基準で事業所得か雑所得に分かれ、分類次第で経費や青色申告の可否が変わります。 国税庁の所得税基本通達に基づき、自分の所得区分の判定から経費計上・申告手順まで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの収入が雑所得か事業所得かは、「継続性・独立性・営利性」の3基準で判定されます。 雑所得は青色申告・損益通算ができないため、節税面では事業所得より大きく不利になります。 年間20万円超の雑所得があれば確定申告が必要であり、早めに帳簿整理と所得区分の確認を進めることが、申告ミスと税負担増加を防ぐ有効な方法です。

今日やるべき1つ

国税庁「所得税の税率」ページで自分の収入が雑所得に該当するか確認し、帳簿記録を始める(30分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 自分の収入が雑所得か事業所得か判断したい | フリーランス雑所得の判定は3基準で決まる | 5分 |

| 雑所得で経費をどこまで計上できるか知りたい | 雑所得の経費は収入と直接関連する5項目 | 5分 |

| 確定申告の手順をゼロから確認したい | 雑所得の確定申告は4ステップで完了 | 5分 |

| 事業所得に切り替える条件を知りたい | 雑所得から事業所得への切り替えは3条件 | 5分 |

| 今すぐ申告の判断基準を確認したい | フリーランス雑所得の判定を3分で診断 | 3分 |

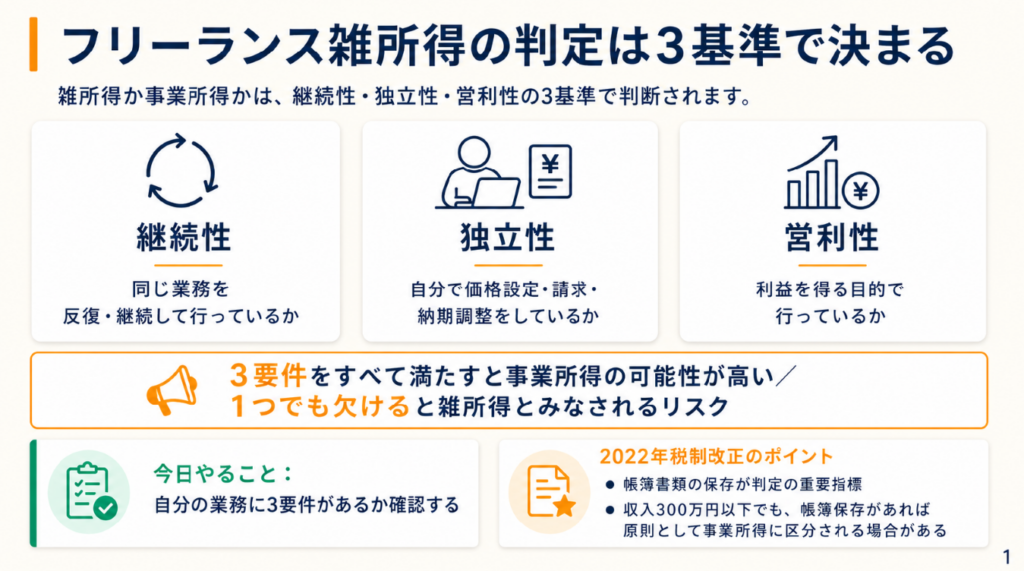

フリーランス雑所得の判定は3基準で決まる

「自分の収入は雑所得なのか事業所得なのか」と迷う方は多くいます。まずは所得区分の基本を押さえることで、申告ミスや余分な税負担を防ぐことができます。

雑所得は「事業性なし」の所得を指す

雑所得とは、所得税法第35条により、給与・事業・不動産・配当などの他9区分に該当しない所得を指します。 フリーランスの場合、単発の受託業務や副業的な収入が雑所得とみなされるケースが多く、継続性や独立性が薄いと判断されると事業所得ではなく雑所得に分類されます。 つまり「自分はフリーランス」と思っていても、税務署の判断では雑所得扱いになる可能性があり、申告前の区分確認が不可欠です。

フリーランスのお金が貯められない原因と解決策を解説。確定申告の基本から青色申告と白色申告の違い、会計ソフト活用まで、節税のコツをわかりやすく紹介します。

事業所得に必要な「継続性・独立性・営利性」の3要件

国税庁の所得税基本通達によると、事業所得として認められるには「営利目的で継続的かつ独立して行われている」という3要件を満たす必要があります。

| 要件 | 内容 | 雑所得との境界線 |

|---|---|---|

| 営利性 | 利益を得る目的で行っている | 趣味・ボランティア的活動は対象外 |

| 継続性 | 反復・継続して業務を行っている | 単発・季節的な受託は雑所得になりやすい |

| 独立性 | 自らの判断で業務を遂行している | 指揮監督下にある場合は給与所得に近い |

3要件すべてを満たせば事業所得、1つでも欠けると雑所得とみなされるリスクが高まります。 「毎月継続して同一クライアントから受注している」「自ら価格設定して請求書を発行している」といった実態が判断の根拠になるため、業務実態を書面で示せる状態にしておくことが重要です。

2022年税制改正で雑所得の範囲が明確化

2022年(令和4年)10月に国税庁が所得税基本通達を改正し、事業所得と雑所得の判断基準が明確化されました。 改正通達では、事業所得と認められるかどうかは「その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうか」で判定することを原則としています。 さらに重要なポイントとして、帳簿書類の保存の有無が判定の重要な指標となりました。収入金額が300万円以下であっても、帳簿書類を記録・保存していれば原則として事業所得に区分され、逆に帳簿書類の保存がなく収入が300万円以下の場合は、業務に係る雑所得に該当すると判断されます。 この改正により、副業フリーランスの申告区分がより明確に問われるようになっており、帳簿管理の徹底が一層重要になっています。副業でフリーランスを始める場合の確定申告についても、早めに把握しておきましょう。

CHECK

-> 自分の業務に「継続性・独立性・営利性」の3要件があるかを確認し、要件を満たす場合は事業所得で申告する準備を始める(15分)

よくある質問

Q: 副業で月3万円の収入がある会社員は雑所得になりますか?

A: 単発の受託や継続性が低い副業収入は雑所得になるケースが大半です。ただし、継続的に同一業務を受注している場合は事業所得と判断される可能性もあります。判断が難しい場合は国税庁電話相談センター(0570-00-5901)にご相談ください。

Q: 雑所得と事業所得は自分で選べますか?

A: 所得区分は自己申告で決めるものではなく、実態に基づいて判定されます。誤った区分で申告した場合、税務調査で修正申告を求められる可能性があります。

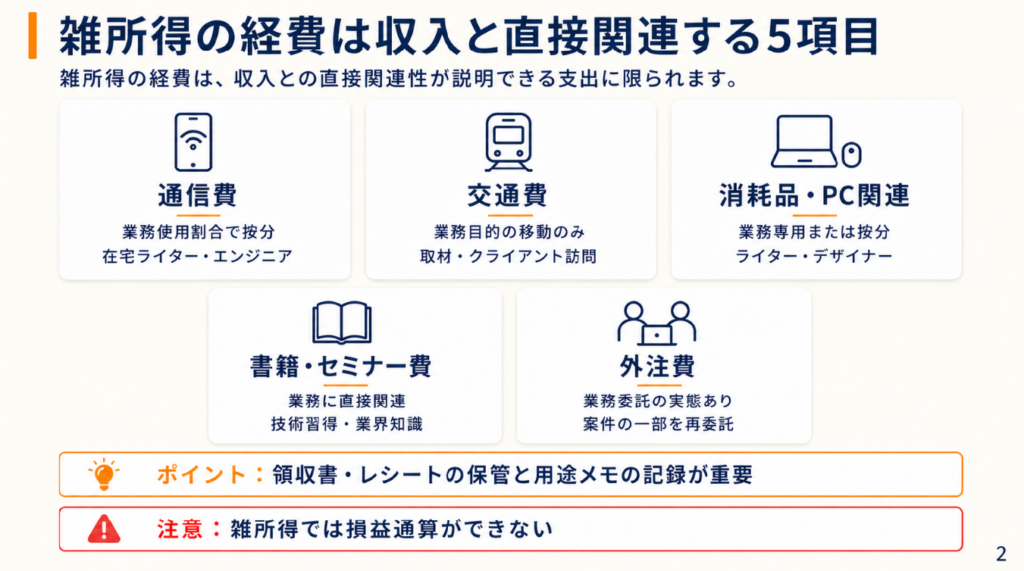

雑所得の経費は収入と直接関連する5項目

「経費がどこまで認められるのか」という悩みは、フリーランスに共通する課題です。

雑所得で認められる経費の範囲

雑所得でも、収入を得るために直接必要な支出は経費として計上できます。 ただし、事業所得と異なり「業務全般にかかるコスト」という広い解釈は認められにくく、収入との直接的な関連性が証明できる支出に限定されます。 個人的な消費と業務費用が混在している場合、按分計算が必要になるため、経費の具体的な判断基準を事前に確認した上で、領収書・レシートの保管と用途メモの記録が不可欠です。

フリーランスの節税に欠かせない経費計上。業務関連費の判断基準、家事按分の方法、計上できる・できない具体例を詳しく解説。確定申告で還付金を受け取るコツも紹介します。

雑所得で認められやすい経費5項目

| 経費項目 | 認められる条件 | 向いているケース |

|---|---|---|

| 通信費(インターネット・電話) | 業務使用割合で按分 | 在宅ライター・エンジニア |

| 交通費 | 業務目的の移動のみ | 取材・クライアント訪問 |

| 消耗品・PC関連 | 業務専用か按分 | ライター・デザイナー |

| 書籍・セミナー費 | 業務に直接関連 | 技術習得・業界知識 |

| 外注費 | 業務委託の実態あり | 案件の一部を再委託 |

雑所得でも経費計上は可能ですが、経費の事前整理と所得区分の確認を怠ると、「認められる範囲の狭さ」により税額が増える可能性があるため、帳簿を丁寧に組み立てる必要があります。

雑所得では損益通算ができない

雑所得は、他の所得(給与所得・事業所得など)との損益通算ができないという制約があります(国税庁:所得の区分のあらまし)。 例えば、雑所得で年間10万円の赤字が出ても、給与所得から差し引いて税負担を減らすことができません。 つまり赤字リスクを伴う業務を雑所得として続けることは、節税面で二重のデメリット(経費制限+損益通算不可)を抱えることになります。節税全般の対策と合わせて確認しておきましょう。

フリーランスが支払う5種類の税金(所得税・住民税・個人事業税・消費税・固定資産税)の計算方法と節税対策を完全解説。確定申告での控除活用や経費計上で税負担を減らすコツを紹介します。

CHECK

-> 今年の経費に「通信費・交通費・消耗品費」の3項目が計上できるか領収書を確認し、按分計算を行う(20分)

よくある質問

Q: 雑所得の経費に自宅家賃は含められますか?

A: 自宅で業務を行っている場合、業務使用面積の割合で按分した家賃を経費に計上できる場合があります。ただし、実態に基づいた合理的な按分比率の説明が求められます。

Q: 領収書がない場合はどうなりますか?

A: 領収書がない支出は原則として経費として認められません。クレジットカードの明細や振込記録で代用できるケースもありますが、支出の業務目的を説明できるメモと組み合わせることが重要です。

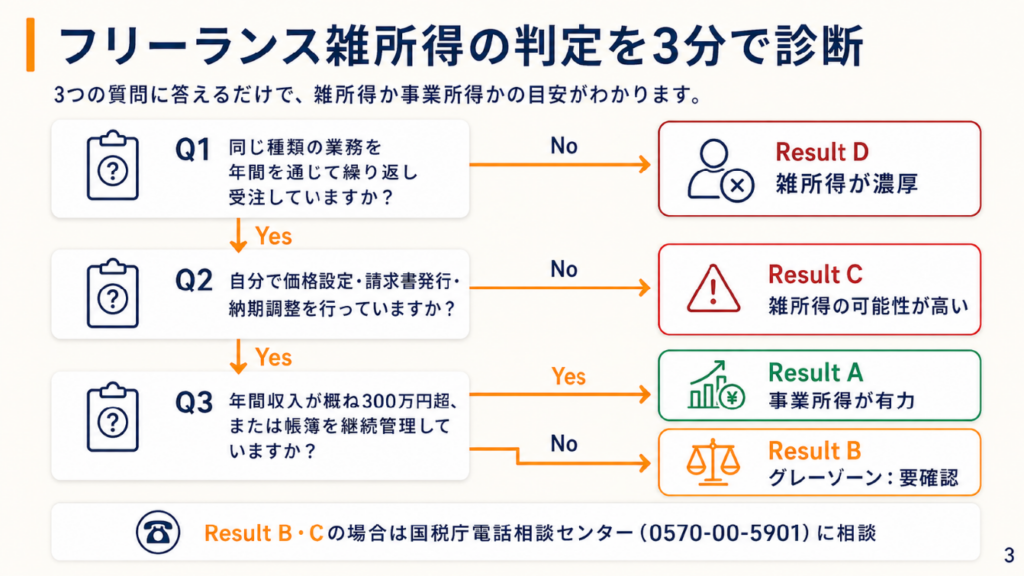

フリーランス雑所得の判定を3分で診断

「自分の収入が雑所得か事業所得か」と迷う方もいます。以下の質問で3分以内に判定できます。

Q1: 同じ種類の業務を年間を通じて繰り返し受注していますか?

- Yes -> Q2へ

- No -> Result D(雑所得が濃厚)

Q2: 自分で価格設定・請求書発行・納期調整を行っていますか?

- Yes -> Q3へ

- No -> Result C(雑所得の可能性が高い)

Q3: 年間の収入が概ね300万円超、または事業規模として帳簿を継続管理していますか?

- Yes -> Result A(事業所得が有力)

- No -> Result B(グレーゾーン:要確認)

Result A: 事業所得として申告可能な状態

3要件(継続性・独立性・営利性)をすべて満たしている可能性が高いです。青色申告と白色申告の違いを確認し、青色申告申請(e-Tax申告の場合、65万円控除。なお令和8年度税制改正大綱では2027年分から75万円控除への改正が予定されています)を検討してください。

Result B: 事業所得・雑所得どちらか要確認

実態は事業所得に近いが、規模や帳簿管理が不十分な可能性があります。国税庁電話相談センターに相談することをおすすめします。

Result C: 雑所得として申告する準備を

独立性の要件が満たされていない可能性があります。年間20万円超なら確定申告が必要です。

Result D: 雑所得として申告

単発・非継続の収入は雑所得として申告します。年間20万円超なら確定申告が必要です(国税庁:確定申告が必要な方)。

CHECK

-> 自分の診断結果(A〜D)を確認し、Result B・Cの場合は国税庁電話相談センター(0570-00-5901)に問い合わせる(10分)

よくある質問

Q: 年間20万円以下なら確定申告しなくていいですか?

A: 会社員の副業で年間20万円以下の雑所得は確定申告不要ですが、住民税の申告は必要な場合があります。個人事業主(フリーランス専業)の場合はこの特例が適用されないため、別途確認が必要です。

Q: 結果によって申告書の種類は変わりますか?

A: 事業所得は青色申告(e-Tax申告の場合、65万円控除)または白色申告、雑所得は確定申告書B様式の「雑所得」欄への記入となります。青色申告は事前に「青色申告承認申請書」の提出が必要です。

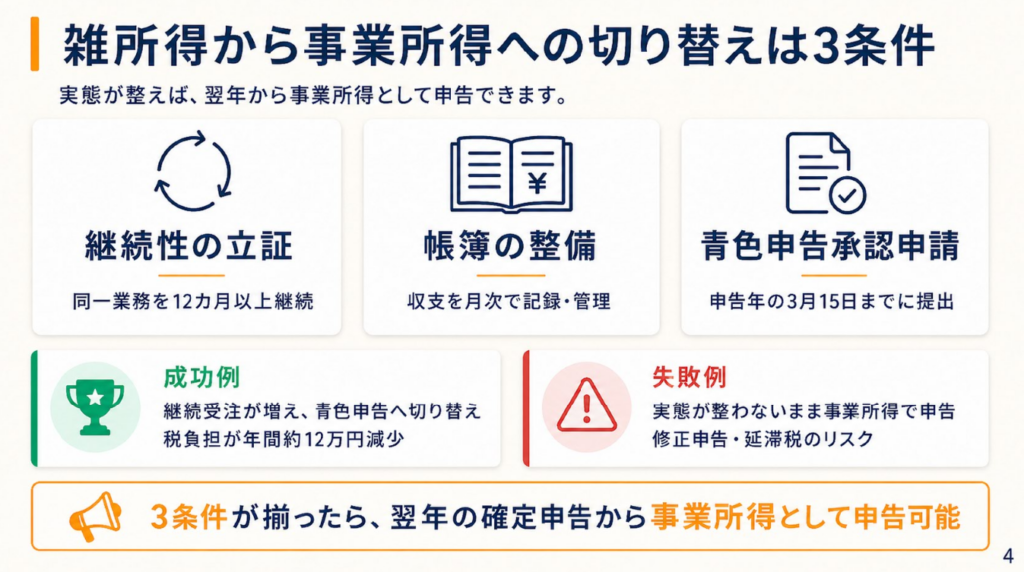

雑所得から事業所得への切り替えは3条件

収入規模や業務実態が変化すれば事業所得への切り替えが可能です。切り替えには3つの条件を満たす必要があります。

ケース1(成功パターン): 継続受注増加で青色申告に移行

継続的に同一クライアントから月2件以上の受注があり、年間収入が250万円を超えたAさんは、税理士への相談の結果、翌年から事業所得として青色申告に切り替えました。 青色申告特別控除(e-Tax申告の場合、65万円)が適用されたことで、所得税・住民税の合計負担が年間約12万円減少しました。

フリーランスが税理士に依頼すべき時期や具体的なケースを解説。売上規模、事業拡大、法人化など、タイミング別の判断基準と依頼時のメリットを紹介します。

「継続受注が増え、事業所得として青色申告に変更したら控除額が増えた」

と振り返っています(雑所得から事業所得に切り替えた事例)。

もし税理士への相談を先延ばしにしていたなら、青色申告への移行が1年遅れ、12万円分の節税機会を逃していた可能性があります。

ケース2(失敗パターン): 実態が整わないまま事業所得で申告

副業のWebライター業を「事業所得」として申告したBさんは、帳簿が未整備で継続性の証拠も乏しい状態でした。 税務調査で雑所得への区分変更を指示され、過去3年分の修正申告と延滞税が発生しました。

「副業収入が雑所得扱いになり、経費が認められず税額が増えた」

と振り返っています(フリーランスが雑所得扱いとなった体験談)。

もし申告前に税理士や国税庁に照会していれば、修正申告と追加税負担を回避できた可能性があります。

事業所得への切り替えに必要な3条件

| 条件 | 具体的な目安 | 向いているケース |

|---|---|---|

| 継続性の立証 | 同一業務を12カ月以上継続 | 定期受注があるフリーランス |

| 帳簿の整備 | 収支を月次で記録・管理 | 会計ソフト(freee・マネフォ)利用者 |

| 青色申告承認申請 | 申告年の3月15日までに提出 | 翌年から65万円控除を狙う場合 |

3条件が揃った時点で、翌年の確定申告から事業所得として申告できます。なお、切り替え判断は税務署または税理士への事前照会を強くおすすめします。

CHECK

-> 自分の業務実態が「3条件」を満たすか確認し、満たす場合は青色申告承認申請書の提出期限(3月15日)を手帳に記録する(10分)

よくある質問

Q: 事業所得に切り替えると何が変わりますか?

A: 青色申告特別控除(e-Tax申告の場合、65万円)の適用、損益通算(他所得との赤字相殺)、家族への青色事業専従者給与の経費計上が可能になります。一方で、帳簿の整備義務が生じます。

Q: 切り替え後に雑所得に戻ることはありますか?

A: 業務実態が事業所得の要件を満たさなくなった場合(受注が途絶える等)は、税務署の判断で雑所得に戻る可能性があります。申告区分を変更する際は実態の変化を記録しておいてください。

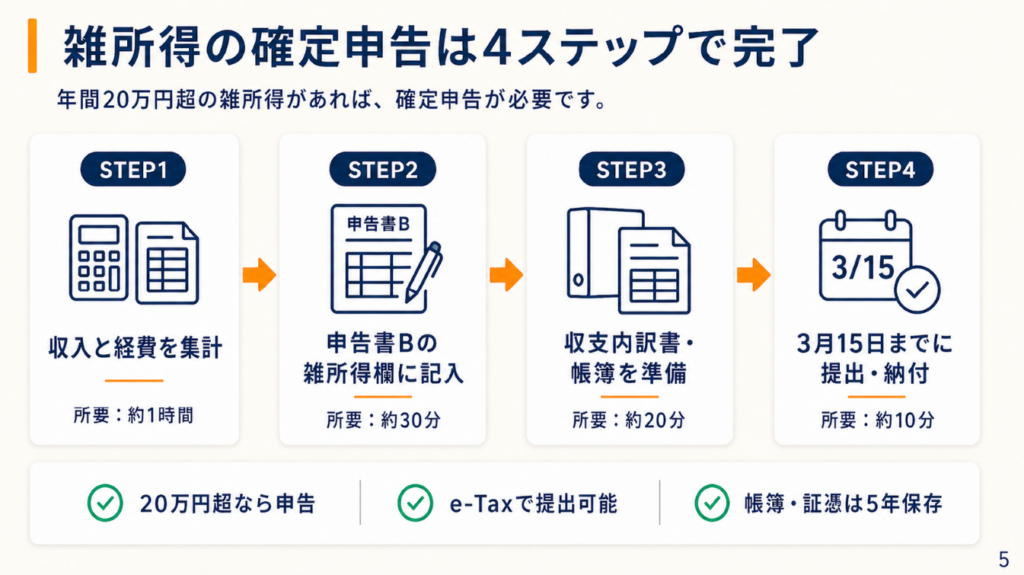

雑所得の確定申告は4ステップで完了

年間20万円超の雑所得があれば確定申告は必須です。雑所得の申告は事業所得に比べてシンプルです。

ステップ1: 所得額と経費を集計する(所要時間: 約1時間)

年間の収入合計から経費(通信費・交通費・消耗品費等)を差し引き、雑所得の金額を算出します。 freeeやマネーフォワードなどの会計ソフトを使えば、領収書の写真を撮るだけで自動仕訳が可能で、集計作業を約60分から30分に短縮できます。 計算が終わったら「雑所得 = 総収入金額 − 必要経費」という式で最終金額を確定させてください。

フリーランスの経理業務を効率化する会計ソフトの選び方。freee・マネーフォワード・弥生の3大ソフトの特徴と機能、メリット・デメリットを初心者向けに解説します。

ステップ2: 確定申告書Bの「雑所得」欄に記入する(所要時間: 約30分)

国税庁の確定申告に関する手引き等を参照しながら、確定申告書Bの「雑所得(業務)」欄に収入・経費・所得金額を記入します。 e-Taxを利用すれば書面提出不要で提出でき、還付の場合は約3週間で振り込まれます。 副業源泉徴収がある場合は「源泉徴収税額」欄への転記も忘れないようにしてください。

フリーランスがe-Taxでマイナンバーカード・会計ソフトを活用すれば、開業届から確定申告まで全て自宅で完結。青色申告65万円控除と還付金を最短3週間で受け取り、資金繰りが楽に。

ステップ3: 収支内訳書または帳簿を添付する(所要時間: 約20分)

雑所得(業務)は収支内訳書の作成が求められます(白色申告相当)。 白色申告の帳簿の付け方を参考に、領収書・請求書・通帳の写しを保管しておき、経費の根拠として説明できる状態を維持してください。 帳簿や証拠書類は申告後5年間の保存義務があります。

ステップ4: 提出期限(3月15日)までに申告・納付する(所要時間: 約10分)

e-Taxであれば1月中旬から申告可能で、還付申告は翌年1月1日から5年以内なら提出できます。 納税額がある場合は3月15日までの振替納税または期限内支払いが必要です。 期限を超えると延滞税(納期限翌日から2ヶ月以内は年2.4%、2ヶ月超は年8.7%。令和4年〜令和7年の特例適用率)が発生するため、2月中旬には申告準備を完了させることをおすすめします。

チェックリスト: 申告前に確認すべき7項目

[ ] 年間収入の合計を集計した(源泉徴収票・請求書控えを確認) [ ] 経費の領収書・レシートを保管している [ ] 雑所得額(収入 − 経費)を計算した [ ] 確定申告書Bの「雑所得(業務)」欄を確認した [ ] 源泉徴収がある場合は転記欄を確認した [ ] e-Tax利用の場合はマイナンバーカードを準備した [ ] 提出期限(3月15日)をカレンダーに登録した

CHECK

-> 上記7項目のうち未完了の項目を確認し、最初の未完了項目から着手する(30分)

よくある質問

Q: 確定申告しないとどうなりますか?

A: 無申告加算税(15〜20%)と延滞税が課せられます。税務調査で発覚した場合はさらに重加算税(35〜40%)が加わるリスクがあります。

Q: 会社員の場合、副業の雑所得申告は会社にバレますか?

A: 住民税の納付方法を「自分で納付(普通徴収)」に指定すれば、会社への通知を避けられる場合があります。ただし確実に防ぐ方法ではないため、各自治体の運用を確認してください。

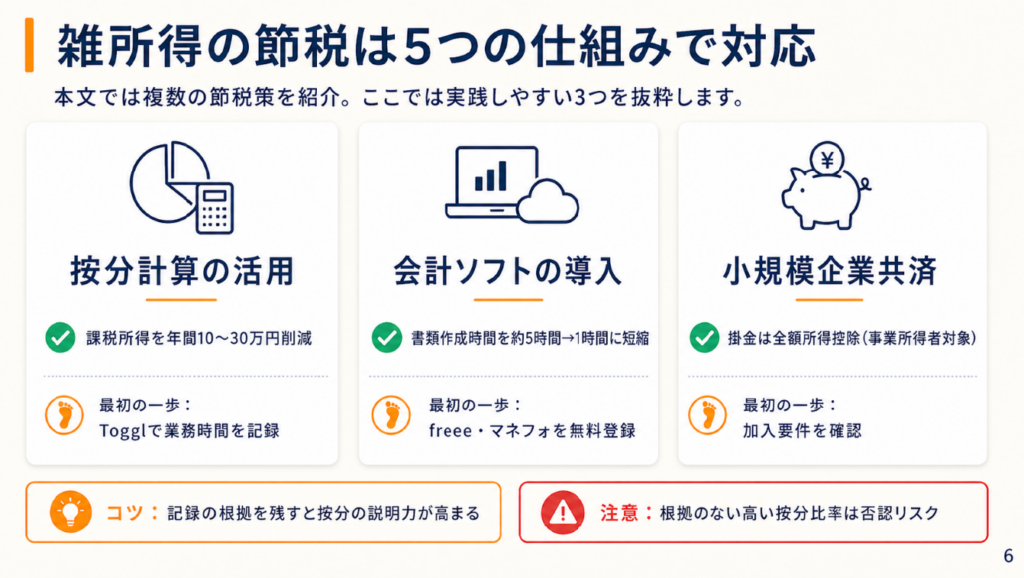

雑所得の節税は5つの仕組みで対応

「雑所得では節税できない」と思いがちですが、実際にはできることとできないことを正確に把握することが節税の第一歩です。

ハック1: 経費の按分計算で課税所得を軽減

[対象]: 在宅業務比率が高い雑所得申告者

[効果]: 通信費・光熱費・家賃の業務分を経費算入し、課税所得を年間10〜30万円削減

[導入時間]: [低] 初回設定2時間、以後は月15分

[見込める効果]: [中]

[手順]:

- 月間の業務利用時間と総利用時間を記録する(15分/月)

- 通信費・電気代・家賃の業務使用割合を算出する(例: 業務8時間/総利用16時間 = 50%)

- 各費用に按分比率を掛けた金額を経費として帳簿に記録する

- 按分根拠(業務日誌・作業ログ)を保管する

- 確定申告の収支内訳書に按分後の金額を転記する

[コツ]: 業務日誌やタイムトラッキングツール(Toggl等)で記録した実績時間を根拠にすることで税務調査時の説明力が格段に高まります。

[なぜ効くのか]: 按分には数値の根拠が必要なため、記録なしでは税務署に否認されやすい。記録があることで「合理的な按分」として認められ、経費計上が通りやすくなります。結果として、課税所得を合法的に圧縮できる仕組みが成立します。

[注意点]: 実態以上の按分比率を設定することはやらなくてよく、根拠のない高比率は否認リスクが高まります。

[最初の一歩]: Togglを無料登録して今日の業務時間を記録する(5分)

ハック2: 会計ソフトで収支内訳書を自動生成

[対象]: 手書き・Excelで収支管理しているフリーランス

[効果]: 確定申告の書類作成時間を年間約5時間から1時間に短縮

[導入時間]: [低] 初期設定2時間

[見込める効果]: [高]

[手順]:

- freeeまたはマネーフォワードMEに登録する(15分)

- 銀行口座・クレジットカードを連携する(30分)

- 収入・経費を「雑所得(業務)」カテゴリで分類設定する

- 月1回、未分類取引をまとめて仕訳する(15分/月)

- 確定申告時に収支内訳書を自動出力して申告書に転記する

[コツ]: 月1回まとめてスマホで領収書を撮影・登録することで継続率が上がり、年間の帳簿品質も安定します。

[なぜ効くのか]: 会計ソフトは銀行明細を自動取得するため、入力漏れや転記ミスを物理的に防ぐ。手作業では発生する「計上忘れ」「二重計上」がゼロになる結果、税務調査時に整合性の取れた帳簿を提示できます。

[注意点]: 無料プランのまま使い続けると確定申告書の出力ができない場合があります。申告時期だけ月額プラン(約1,000〜2,000円)に切り替える方が費用対効果は高く、年中有料プランに縛られる必要はありません。

[最初の一歩]: freee個人版の無料トライアルに登録する(10分)

ハック3: 小規模企業共済で将来への節税積立

[対象]: 事業所得への切り替えを見据えているフリーランス

[効果]: 年間掛金84万円(月額7万円×12ヶ月)を全額所得控除(事業所得者対象)

[導入時間]: [中] 申込書類の準備・提出で約1週間

[見込める効果]: [高]

[手順]:

- 中小企業庁の小規模企業共済ページを確認する

- 小規模企業共済の公式サイトから加入申込を行う

- 掛金額を設定し引落口座を登録する

- 掛金控除証明書を年末に受け取る

- 確定申告で所得控除として申告する

[コツ]: 掛金は途中で増減できますが、解約するタイミングによっては元本割れのリスクがあるため、長期的な視点で月額を設定することが重要です。

[なぜ効くのか]: 掛金が全額所得控除となるため、高い税率の方ほど節税効果が大きくなります。将来の廃業・退職時に共済金を受け取れる「退職金」としての機能も持ちます。

[注意点]: 事業所得者が対象のため、雑所得のみの方は加入要件を事前に確認してください。

[最初の一歩]: 中小企業基盤整備機構のサイトで加入要件を確認する(10分)