青色申告の65万円控除は、複式簿記・電子帳簿保存またはe-Tax申告・期限内申告の3要件を満たすと適用されます。所得税法第143条・第148条に根拠があり、55万円控除との差額10万円が節税の鍵です。

この記事では3要件の具体的な満たし方から会計ソフト設定・税額シミュレーションまで解説します。

この記事の結論

青色申告65万円控除を受けるには、複式簿記による帳簿付け・e-Taxによる電子申告(または電子帳簿保存制度の利用)・期限内申告の3要件をすべて満たす必要があります。紙で申告すると自動的に55万円控除に下がるため、会計ソフトとe-Taxの組み合わせが最も確実な方法です。不動産所得がある方も同じ要件で65万円控除を受けられますが、青色申告承認申請書の提出期限を守ることが前提です。

今日やるべき1つ

e-Taxの利用者識別番号を取得する(マイナンバーカードがあれば10分、IDパスワード方式なら税務署訪問で20分)。これ1つで55万円→65万円の切り替えが完了します。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 65万円控除の条件を整理したい | 青色申告65万円控除の3要件は所得税法で明確 | 5分 |

| e-Taxの設定がまだ | e-Tax申告で65万円控除は2方式で取得 | 8分 |

| 会計ソフトの設定が不安 | 会計ソフト設定は5項目で65万円控除を確定 | 8分 |

| 自分が対象か確認したい | 65万円控除の該当を3分で診断 | 3分 |

| 不動産所得がある | 不動産所得でも65万円控除は3要件で適用 | 5分 |

| 節税効果を数値で知りたい | 65万円控除の節税効果は年収別で最大16.5万円 | 5分 |

| 実践ノウハウを知りたい | 65万円控除を確実に取るための5つの実務ハック | 10分 |

青色申告65万円控除の3要件は所得税法で明確

条件を整理すると、実はシンプルな3要件に集約されます。

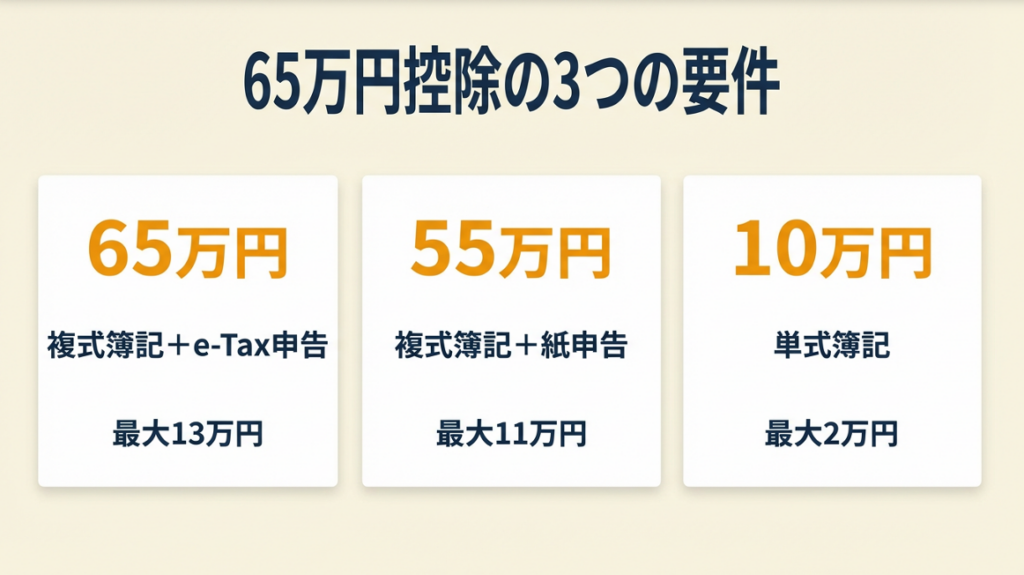

65万円・55万円・10万円の違いは帳簿と申告方法で決まる

青色申告特別控除の金額は、帳簿の種類と申告方法の組み合わせで自動的に決まります。10万円控除は単式簿記(家計簿に近い記録)での申告、55万円控除は複式簿記での紙申告、そして65万円控除は複式簿記に加えてe-Tax申告または電子帳簿保存制度の利用が必要です。「e-Taxを使うかどうか」が65万円と55万円を分ける唯一の分岐点であり、会計ソフトを使っていても紙で提出すれば55万円にしかなりません。

| 控除額 | 帳簿種類 | 申告方法 | 年間節税効果(税率20%の場合) |

| 65万円 | 複式簿記 | e-Tax申告 または 電子帳簿保存 | 最大13万円 |

| 55万円 | 複式簿記 | 紙申告(書面提出) | 最大11万円 |

| 10万円 | 単式簿記 | 書面・e-Tax問わず | 最大2万円 |

青色申告と白色申告の違い・どちらを選ぶべきかについては、以下の記事で詳しく解説しています。

複式簿記の必須帳簿は仕訳帳と総勘定元帳の2冊

複式簿記と聞くと難しそうに感じるかもしれませんが、会計ソフトを使えば自動生成されます。所得税法施行規則第58条に基づき、青色申告者が備え付けるべき帳簿として、仕訳帳・総勘定元帳・現金出納帳・売掛金元帳・買掛金元帳・固定資産台帳・預金出納帳の7種類が定められており、保存期間は7年間です(国税庁:青色申告制度の概要)。

そのうち仕訳帳と総勘定元帳が「主要簿」として特に重要で、この2冊が揃っていなければ65万円控除の要件を満たせません。帳簿の保存期間を7年と把握しておくことは税務調査への備えとしても欠かせません。

帳簿の保存期間ルールと管理術については、こちらで整理しています。

青色申告承認申請書の提出期限は開業から2か月以内

そもそも青色申告を選択するには、青色申告承認申請書を税務署に提出することが前提です(国税庁:青色申告特別控除)。提出期限は、新規開業の場合は開業日から2か月以内、既存の白色申告者が変更する場合は適用したい年の3月15日までです。この期限を1日でも過ぎると、その年は青色申告自体が認められないため、開業届と同時に提出する習慣にするとよいでしょう。

開業届の提出手順については、以下の記事で詳しく解説しています。

期限後申告では65万円控除が失われる

期限後申告(3月15日を過ぎての申告)を行った場合、青色申告の資格は維持されるものの、65万円・55万円の特別控除はどちらも適用されず、10万円控除のみとなります(所得税法第143条)。申告書は作っていたのに提出を忘れていたというケースで控除を丸ごと失うことがあります。振替納税の場合を除き延長申請も認められないため、3月15日の期限は絶対に守る必要があります。

無申告リスクや修正申告の仕組みについては、こちらをご参照ください。

CHECK

自分の申告方法(e-Tax/紙)と帳簿種類(複式/単式)を確認し、55万円になっていた場合はe-Taxの利用登録を今日中に開始する(10分)

よくある質問

Q: 青色申告承認申請書を出し忘れた場合はどうなりますか?

A: 当年の青色申告は認められませんが、翌年の3月15日までに提出すれば翌年から青色申告が可能です。開業初年度は特に忘れやすいため、開業届と同時に提出することをおすすめします(国税庁:青色申告制度の概要)。

Q: 65万円控除と55万円控除は何年分さかのぼれますか?

A: さかのぼっての変更はできません。過去の申告を修正申告しても、当時の申告方法に基づく控除額が適用されます。今年からe-Taxに切り替えることが最善の対応です。

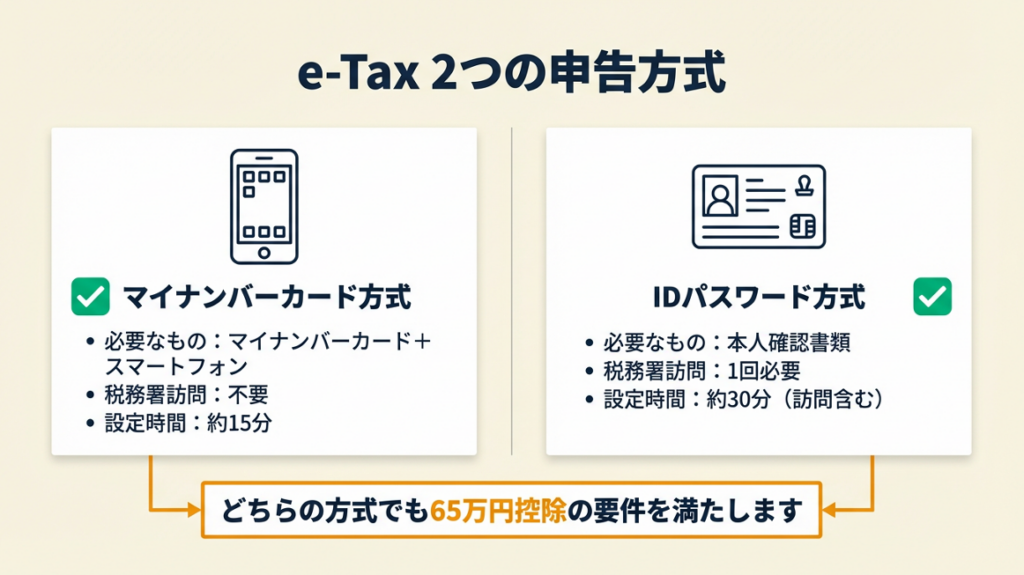

e-Tax申告で65万円控除は2方式で取得

マイナンバーカード方式なら自宅から15分で完結します。

マイナンバーカード方式とIDパスワード方式の使い分け

e-Taxには2つの認証方式があります。マイナンバーカード方式は、カードとICカードリーダーまたはスマートフォンがあれば自宅から申告でき、税務署への訪問は不要です。一方のIDパスワード方式は、マイナンバーカードがない場合に税務署窓口で本人確認を行い、利用者識別番号とパスワードを取得します(e-Tax公式サイト:個人でご利用の方)。どちらの方式でも65万円控除の要件を満たすため、マイナンバーカードの有無で選択するとよいでしょう。

| 方式 | 必要なもの | 税務署訪問 | 設定時間 |

| マイナンバーカード方式 | マイナンバーカード+スマートフォン | 不要 | 約15分 |

| IDパスワード方式 | 本人確認書類 | 1回必要 | 約30分(訪問含む) |

e-Taxのセットアップ手順を具体的に知りたい方は、こちらの記事が参考になります。

マイナンバーをフリーランスの申告・管理で活用する方法についても整理しています。

電子帳簿保存制度は「e-Taxの代替」として機能する

e-Taxを使わなくても電子帳簿保存法(令和3年改正)に基づく「優良な電子帳簿」の要件を満たした帳簿を保存することで、65万円控除を受けられます。優良な電子帳簿の要件として、訂正・削除の履歴が残ること・帳簿間の相互関連性が確保されていること・日付・金額等の検索ができることの3点が必要です(freee:青色申告特別控除とは?65万円控除を受ける要件や節税効果をわかりやすく解説)。

ただし実務上はe-Tax申告の方が手続きがシンプルなため、特別な理由がない限りe-Tax申告を選ぶことを推奨します。

電子帳簿保存法の詳しい内容と対応方法はこちらで解説しています。

申告書の送信完了は受信通知で必ず確認

e-Taxで申告した後、送信完了の確認を怠ると、後になって「実は申請されていなかった」というトラブルが発生することがあります。e-Taxの「メッセージボックス」に「申告等データを受け付けました」という受信通知が届いていることを必ず確認してください。この受信通知がなければ申告は完了していないため、送信後は必ずログインして確認する習慣をつけましょう。

CHECK

e-Taxの利用者識別番号の有無を確認し、未取得なら今日中にe-Tax公式サイトで取得手続きを開始する(マイナンバーカード方式なら15分)

よくある質問

Q: 確定申告書等作成コーナーからe-Tax送信すれば65万円控除になりますか?

A: はい、国税庁の確定申告書等作成コーナーからe-Taxで送信すれば、65万円控除の要件を満たします。作成コーナーで青色申告決算書を作成し、e-Tax送信まで一貫して行えます([e-Tax公式サイト:個人でご利用の方])。

Q: 電子帳簿保存制度の申請は今からでも間に合いますか?

A: 令和3年度の電帳法改正により、一部の電子帳簿については届出不要で電子保存が可能になりました。ただし「優良な電子帳簿」として65万円控除を受けるには所定の要件があります。e-Tax申告の方が手続きが確実です。

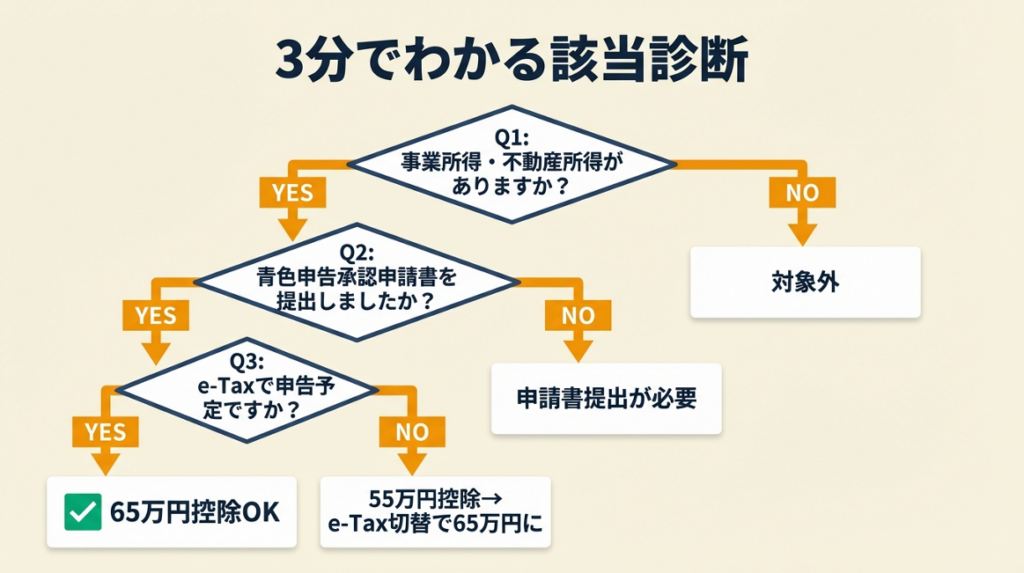

65万円控除の該当を3分で診断

以下の3問で現在の状況を確認できます。

Q1: 事業所得・不動産所得・山林所得のいずれかがありますか?

- Yes → Q2へ

- No(給与所得のみ) → Result D:青色申告特別控除の対象外です。副業で事業所得が発生した場合は改めて確認してください。

Q2: 青色申告承認申請書を期限内に提出しましたか?

- Yes → Q3へ

- No / 未提出 → Result C:今年の青色申告は利用できません。来年適用するために、今年の3月15日までに提出してください(新規開業の場合は開業から2か月以内)。

Q3: 今年の確定申告をe-Taxで行う予定ですか(または電子帳簿保存制度の要件を満たした帳簿を保存していますか)?

- Yes → Result A:65万円控除の要件を満たしています。複式簿記で帳簿を整備し、期限内にe-Tax送信を完了してください。

- No(紙で申告予定) → Result B:現状では55万円控除になります。e-Taxに切り替えることで、今年の申告から10万円分の追加控除が受けられます。

Result A(65万円控除:要件充足)

e-Tax申告の送信完了を確認し、受信通知をメッセージボックスで確認してください。

Result B(55万円→65万円への切り替えが必要)

e-Taxの利用者識別番号を取得し、今年の申告からe-Tax送信に切り替えてください。切り替えに要する時間は15〜30分です。

Result C(青色申告承認申請書の提出が必要)

最寄りの税務署か国税庁サイトから申請書を入手し、期限内に提出してください。

Result D(対象外)

給与所得のみの場合は対象外ですが、副業収入が一定額を超えると確定申告が必要になる場合があります。

フリーランスとして確定申告が必要になる所得の基準は、こちらで詳しく解説しています。

CHECK

診断結果に応じて、今日中に「e-Tax利用登録」または「青色申告承認申請書の入手」のどちらかを1つ実行する(15〜30分)

よくある質問

Q: 給与所得があっても事業所得があれば65万円控除は受けられますか?

A: はい、給与所得と事業所得の両方がある場合でも、事業所得について青色申告を行えば65万円控除を受けられます。給与所得は会社が年末調整を行うため、事業所得分のみ確定申告に含めてください。

Q: 開業したばかりで売上がほとんどない場合でも青色申告できますか?

A: できます。売上金額に関わらず、開業届と青色申告承認申請書を提出すれば青色申告を選択できます。赤字の場合でも、3年間の損失繰越ができるため、青色申告を選ぶメリットがあります。赤字の年でも申告が重要な理由は、こちらで解説しています。

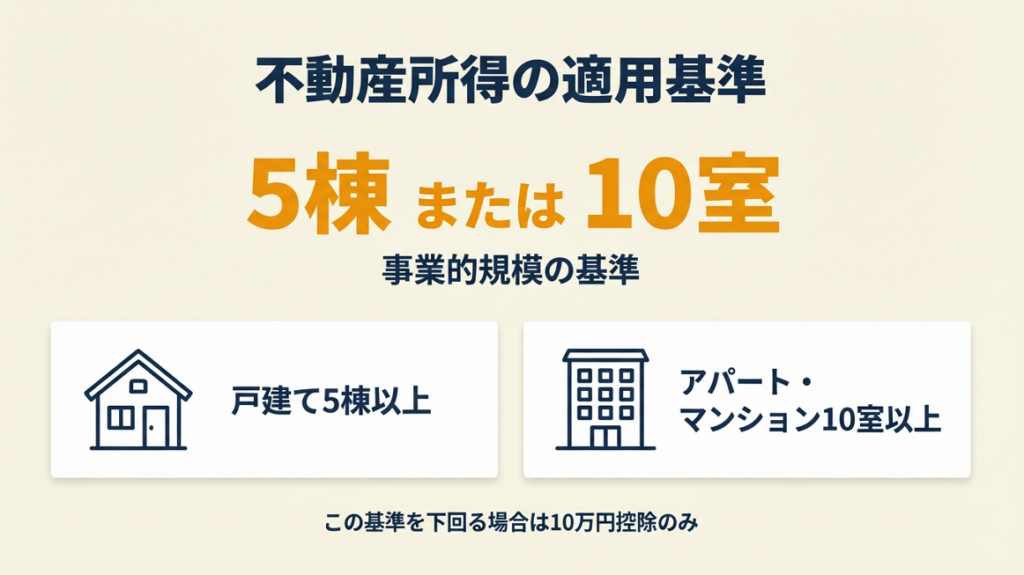

不動産所得でも65万円控除は3要件で適用

不動産所得がある方から「自分も65万円控除を受けられるのか」という疑問をよく聞きます。

不動産所得の65万円控除は「事業的規模」が前提

不動産所得で65万円控除を受けるには、事業所得と同じ3要件(複式簿記・e-Tax申告・期限内申告)に加えて、不動産貸付が「事業的規模」であることが条件です(国税庁:青色申告特別控除)。事業的規模の目安は「5棟10室基準」と呼ばれ、戸建て5棟以上またはアパート・マンション10室以上が判断基準とされています。この基準を下回る場合は、不動産所得では10万円控除のみが適用されます。

不動産所得の帳簿入力で押さえる3科目

不動産所得の記帳でつまずきやすいのは、家賃収入・修繕費・減価償却費の3科目です。家賃収入は「賃貸収入」勘定で計上し、受取月に計上するのが原則です。修繕費は支出した期に全額費用計上できますが、資本的支出(価値を高める大規模リフォームなど)は減価償却が必要です。減価償却費は建物・設備ごとに耐用年数が異なるため、固定資産台帳への登録が欠かせません(弥生:青色申告特別控除とは?65万円控除の適用要件をわかりやすく解説)。

減価償却の計算方法についてはこちらをご参照ください。

事業所得と不動産所得を両方持つ場合の控除額

事業所得と不動産所得の両方がある場合、65万円控除は合算した所得から1回のみ適用されます。控除額が重複して130万円になるわけではない点に注意が必要です。また、不動産所得が赤字の場合でも、損益通算により事業所得から差し引けるため、確定申告書への記載漏れがないよう確認してください。

事業所得と雑所得の違いや損益通算については、こちらで解説しています。

CHECK

不動産収入がある場合は「5棟10室基準」に該当するか確認し、事業的規模に達していれば青色申告用不動産収入帳簿を整備する(30分)

よくある質問

Q: マンション1室だけ貸している場合は65万円控除を受けられますか?

A: マンション1室は事業的規模(5棟10室基準)を下回るため、不動産所得での65万円控除は受けられません。ただし、別途事業所得がある場合は、事業所得で65万円控除を受けることが可能です。詳細は税務署または税理士にご相談ください。

Q: 不動産所得の青色申告決算書はどの様式を使いますか?

A: 不動産所得専用の「所得税青色申告決算書(不動産所得用)」を使用します。国税庁のサイトからダウンロードできます(国税庁:確定申告書等の様式)。

65万円控除の節税効果は年収別で最大16.5万円

55万円控除との差額10万円が税額にどう影響するか数値で確認しましょう。

55万円→65万円の切り替えで変わる税額シミュレーション

65万円控除と55万円控除の差額は10万円です。この10万円が課税所得から追加で差し引かれることで、所得税と住民税の合算税負担が変わります。

| 課税所得(控除前概算) | 適用税率(所得税+住民税目安) | 55万円控除時との差額(節税効果) |

| 200万円前後 | 15%(所得税5%+住民税10%) | 約1.5万円 |

| 400万円前後 | 20%(所得税10%+住民税10%) | 約2万円 |

| 700万円前後 | 33%(所得税23%+住民税10%) | 約3.3万円 |

| 1,000万円前後 | 43%(所得税33%+住民税10%) | 約4.3万円 |

※住民税は概算一律10%として計算。復興特別所得税・各種所得控除の差異は含まず。

累進課税の仕組みを正確に理解しておくと、シミュレーションの精度が上がります。

e-Tax切り替えのコストは初年度のみ15〜30分

e-Tax切り替えのコストとリターンの非対称性が最も重要な視点です。設定にかかる時間は初年度のみで15〜30分、2年目以降は前年のデータを引き継ぐため5〜10分で完了します。一方で節税効果は毎年継続します。たとえば税率20%の方なら毎年2万円の節税が10年続けば累積20万円になります。e-Tax切り替えを先送りするコストは、年単位で確実に積み上がっていきます。

青色専従者給与との併用で節税効果はさらに拡大

65万円控除と青色事業専従者給与(家族への給与を経費算入できる制度)は併用可能です(国税庁:青色申告特別控除)。配偶者や親族が事業を手伝っている場合、専従者給与として経費計上できるため、65万円控除との組み合わせで税負担を軽減できます。専従者給与には事前届出が必要なため、早めに税理士に相談することをおすすめします。

家族への給与を活用した節税法の詳細はこちらです。

所得控除の全体像を把握したい方は、こちらの一覧記事も参考になります。

iDeCoを活用した節税シミュレーションもあわせて確認しておきましょう。

フリーランス全体の節税対策を網羅的に見直したい場合はこちらが役立ちます。

CHECK

自分の課税所得帯を確認し、上記シミュレーション表で年間節税額を概算し、e-Tax切り替えのROIを把握する(10分)

よくある質問

Q: 65万円控除は所得控除ですか?税額控除ですか?

A: 所得控除です。課税所得から65万円が差し引かれ、それに税率を掛けた分が節税になります。税額控除のように税額から直接差し引くわけではないため、適用税率によって節税額が変わります。

Q: 65万円控除で赤字になった場合はどうなりますか?

A: 課税所得がマイナスになった場合(純損失)、翌年以降3年間にわたって他の所得から差し引く「損失の繰越控除」を利用できます。青色申告者のみの特典であるため、赤字の年でも青色申告を維持するメリットがあります。

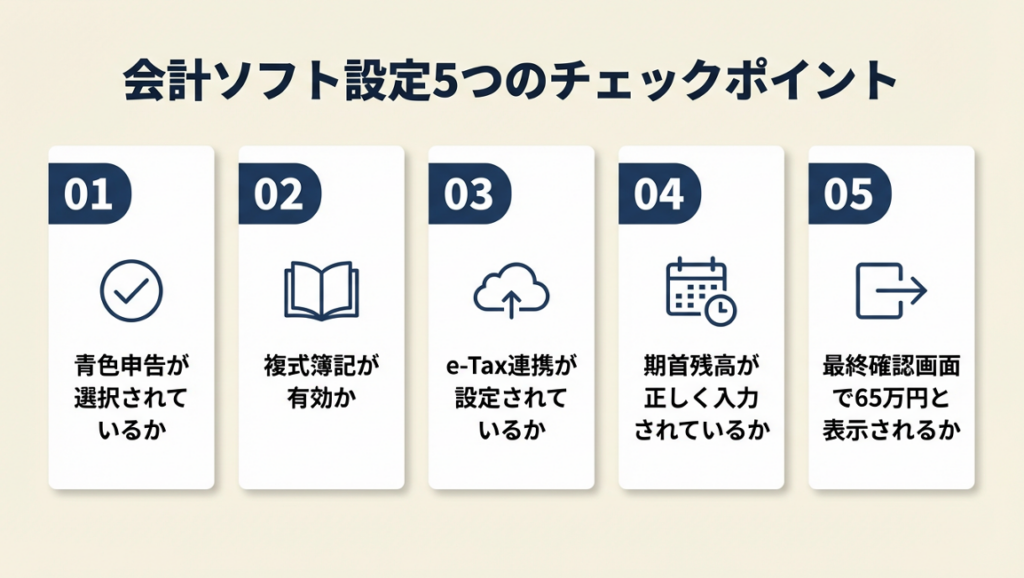

会計ソフト設定は5項目で65万円控除を確定

「会計ソフトを使っているのに55万円控除になっていた」という声も少なくありません。ソフトの設定ミスで控除を逃すことがあるため、確認すべき項目を整理します。

freeeでの65万円控除設定は3か所を確認

freeeで65万円控除を受けるには、「設定 > 事業・経理設定」で「青色申告」が選択されていること・「複式簿記」が有効になっていること・「e-Tax連携」から申告データをe-Tax送信することの3点が必要です(freee:青色申告特別控除とは?65万円控除を受ける要件や節税効果をわかりやすく解説)。freeeの確定申告画面で「65万円控除」と表示されていても、最終的にPDFを印刷して紙提出すると55万円になるため、必ずe-Taxから送信してください。

弥生青色申告での設定確認手順

弥生青色申告では、e-Tax連携機能を使って申告データを送信することで65万円控除の要件を満たせます(弥生:青色申告特別控除とは?65万円控除の適用要件をわかりやすく解説)。弥生の場合、帳簿入力が複式簿記になっていても申告方法がe-Tax連携になっていなければ55万円控除のままです。毎年の申告前に「申告方法がe-Tax連携になっているか」を確認するチェックポイントを設けておくとよいでしょう。

開業初年度に特に注意すべき3つの設定

開業初年度は設定ミスが最も多い時期です。特に注意が必要なのは、期首残高の入力(前年度繰越がない場合でも0円で登録する)・事業種別の設定(事業所得か不動産所得かで様式が変わる)・e-Tax送信前の「最終確認画面で控除額が65万円になっているか」の確認の3点です。これらの設定が正しくないと、正しく帳簿をつけていても65万円控除が適用されないため、送信直前の確認が欠かせません。

会計ソフトの選び方と導入後の使い方についてはこちらで詳しく解説しています。

e-Tax活用の全体像(マイナンバーカードと会計ソフトの連携から還付金受取まで)はこちらをご覧ください。

CHECK

使用している会計ソフト(freee/弥生/マネーフォワード)で申告方法がe-Tax連携になっているかを今すぐ確認する(5分)

よくある質問

Q: マネーフォワード確定申告でも65万円控除を受けられますか?

A: はい、マネーフォワード確定申告でもe-Taxによる電子申告を行うことで65万円控除を受けられます。申告画面から「e-Taxで申告する」を選択し、送信完了の受信通知を確認してください(マネーフォワード:青色申告特別控除とは?65万円控除を受ける条件や税金のメリットを解説)。

Q: 会計ソフトを使わずに手書き帳簿でe-Tax申告することはできますか?

A: 手書きの複式簿記帳簿を作成し、国税庁の確定申告書等作成コーナーからe-Tax送信することは可能です。ただし入力の手間と誤りのリスクを考えると、会計ソフトを使う方が現実的です。freeeの無料プランやマネーフォワードのお試し期間から始めることをおすすめします。

65万円控除を確実に取るための5つの実務ハック

毎年控除を確実に取り続けるための5つのノウハウを解説します。

ハック1: 申告期限カレンダーで控除失効を防止

【対象】: 毎年の申告期限管理を手動で行っているフリーランス・個人事業主

【効果】: 期限後申告による65万円→10万円への控除失効を100%防止

【導入時間】: [低] 15分(初回設定のみ)

【見込める効果】: [高]

【手順】:

- スマートフォンのカレンダーアプリに「確定申告期限(3/15)」を毎年繰り返す予定として登録する(2分)

- 1か月前(2/15)、2週間前(3/1)、3日前(3/12)の3段階でリマインダーを設定する(3分)

- 青色申告承認申請書の提出期限(新規開業なら開業から2か月以内)も同様に登録する(5分)

- e-Taxの利用者識別番号・パスワードをパスワード管理アプリに保存する(3分)

- 申告完了後、受信通知の受領日をカレンダーに記録する(2分)

【コツ】: 「期限が近づいたら準備する」ではなく、「期限の3か月前から段階的にリマインダーを設定する」アプローチが控除失効をゼロにする最も確実な方法です。[A]

【なぜ効くのか】: 期限後申告の最大の原因は「忙しくて忘れた」という認知的負荷の問題です。カレンダーへの外部化により認知負荷を排除できるから機能します。さらに3段階のリマインダーは、1つのリマインダーを見逃しても次のリマインダーが機能する冗長性を持つため、失念リスクを構造的に排除できます。

【注意点】: e-Taxの利用者識別番号に紐づくパスワードは一定期間ごとに更新が推奨されます。年明けすぐにパスワードが有効かを確認してください。申告直前に気づいた場合は再発行に時間がかかることもあります。

【最初の一歩】: 今日中にスマートフォンカレンダーに3/15の確定申告期限リマインダーを登録する(3分)

ハック2: 月次締め処理で年間帳簿を自動完成させる

【対象】: 12月末に1年分の帳簿入力をまとめてやっている個人事業主

【効果】: 申告作業を年間12回に分散し、確定申告月の作業を約10時間から1時間以下に削減 【導入時間】: [低] 初回30分(ルーティン設定)

【見込める効果】: [高]

【手順】:

- 毎月末日に「帳簿月次締め」として1時間のカレンダーブロックを設定する(5分)

- 当月の銀行口座とクレジットカードの明細をCSVで会計ソフトに取り込む(15分/月)

- 未分類の取引をすべて勘定科目に振り分ける(10分/月)

- 試算表を確認し、売上・経費の合計に異常値がないかを確認する(5分/月)

- 月次の仕訳帳・総勘定元帳をPDFで保存する(5分/月)

【コツ】: 「年末にまとめて記帳」ではなく、「月次5ステップルーティン」を採用します。会計ソフトの自動分類を活用した月次ルーティンの方がトータル作業時間を短縮できます。[B]

【なぜ効くのか】: 月次処理を行うことで「鮮度の高い記憶と明細」を照合できるため、誤分類を防げます。また分散処理により1回あたりの認知負荷が低くなり、継続率が高まります。

【注意点】: 月次処理を始めたからといって、年末の「最終確認」を省略してはいけません。月次でミスがあった場合の最終チェックとして、12月末に1時間の年次確認は必ず実施してください。

【最初の一歩】: 今月分の銀行明細をCSVで会計ソフトに取り込み、未分類ゼロの状態にする(30分)

会計処理全体の効率化にはクレジットカードの活用も有効です。

ハック3: 勘定科目の「マイ辞書」を作って仕訳ミスをゼロにする

【対象】: 勘定科目の選択に毎回悩み、入力に時間がかかっているフリーランス

【効果】: 仕訳入力時間を1件あたり約3分から30秒程度に短縮し、誤科目の修正作業をゼロに 【導入時間】: [低] 初回1時間(辞書作成)

【見込める効果】: [中]

【手順】:

- 自分の業種でよく発生する取引を20〜30件リストアップする(15分)

- 各取引の正しい勘定科目・税区分・摘要欄の書き方をスプレッドシートにまとめる(30分)

- スプレッドシートをブックマークし、仕訳入力の際に常時参照できる環境にする(5分)

- 会計ソフトの「自動仕訳ルール」機能に頻出取引を登録し、自動振り分けを設定する(10分)

- 年1回(12月末)にリストを更新し、新しい取引パターンを追加する(10分)

【コツ】: 「摘要欄は詳しく書く」よりも「取引の識別に必要な最小限の情報(取引先名と目的)のみ書く」方が、後から見返したときに迷いなく内容を把握できます。[C]

【なぜ効くのか】: 勘定科目の判断に時間がかかる根本原因は「都度調べる習慣」にあります。マイ辞書は「調べる→辞書に追加→次回は参照するだけ」のループを作ることで、学習コストを1回に集約できます。

【注意点】: 会計ソフトの自動仕訳ルールを全取引に設定する必要はありません。頻度が月3回以上の取引のみ自動化してください。

【最初の一歩】: 直近3か月で最も多く発生した取引を5件ピックアップし、その勘定科目と摘要をスプレッドシートに書き出す(20分)

勘定科目の分類・借方貸方の基本についてはこちらで解説しています。

領収書の正しい保存方法(電子保存)もあわせて確認しておきましょう。

ハック4: 65万円控除の税額シミュレーションを毎年11月に更新する

【対象】: 毎年の節税効果を感覚で把握しているフリーランス・個人事業主

【効果】: 11月時点で年間税額を概算し、年末の追加経費計上判断を数値で行える

【導入時間】: [低] 30分(初回テンプレート作成)、以降毎年15分

【見込める効果】: [中]

【手順】:

- 11月1日時点の年間売上・経費合計を会計ソフトの試算表から確認する(5分)

- 年間の売上・経費から事業所得を概算し、そこから65万円を差し引いた課税所得を計算する(5分)

- 課税所得に対応する所得税率(国税庁:所得税の税率)を確認し、税額を概算する(5分)

- 55万円控除の場合の税額も計算し、差額を確認する(5分)

- 追加経費の計上余地(未払い経費の処理・小規模企業共済の掛金等)がないか検討する(10分)

【コツ】: 確定申告書を提出してから税額を確認するのが一般的ですが、「11月時点での中間シミュレーション」を行う方が、年末の意思決定(経費の前倒し計上・小規模企業共済への追加拠出など)に使える数値根拠を持てます。[D]

【なぜ効くのか】: 税額は「いつ何を計上するか」によって変わります。11月シミュレーションは「翌年2月まで待たないと分からない」という情報の遅延を解消します。

【注意点】: シミュレーション結果をもとに実態のない経費を計上することは脱税にあたります。シミュレーションの目的は「現状把握と合法的な節税余地の確認」のみです。

【最初の一歩】: 今月の試算表を会計ソフトで確認し、年間売上・経費の着地予想を書き出す(15分)

小規模企業共済とマイクロ法人の組み合わせによる節税については、こちらが参考になります。

経費として認められる支出の基準・具体例についてはこちらで整理しています。

ハック5: e-Tax送信後の「5点セット保存」で税務調査に備える

【対象】: e-Tax申告後の書類管理が不十分なフリーランス・個人事業主

【効果】: 税務調査時の資料準備時間を大幅に短縮し、対応の心理的ストレスを軽減

【導入時間】: [低] 申告後30分

【見込める効果】: [中]

【手順】:

- e-Tax受信通知(メッセージボックス)をPDFで保存する(5分)

- 確定申告書・青色申告決算書のPDFを会計ソフトから書き出して保存する(5分)

- 仕訳帳・総勘定元帳のPDFを保存する(5分)

- 主要な経費の領収書をスキャンまたは写真で電子保存する(10分)

- 上記4点を「20XX年_確定申告」フォルダにまとめ、クラウドストレージにバックアップする(5分)

【コツ】: 「申告が終わったら書類整理は後でやる」ではなく、「申告完了直後の30分に全保存を完了する」方が、後日書類を探す時間がゼロになります。[F]

【なぜ効くのか】: 税務調査の通知は申告から数か月〜数年後に突然届きます。保存タイミングが申告直後でなければ、「あの領収書はどこに置いたか」という探索コストが発生します。

【注意点】: 帳簿・書類の保存期間は原則7年間です。古いデータだからといってすぐに削除する必要はなく、クラウドストレージのコストは年間数百円程度のため、複数年分まとめて保存しておいて問題ありません。

【最初の一歩】: 昨年の確定申告書類がどこに保存されているか今日確認し、なければフォルダ構造を今日作成する(15分)

クラウドストレージの選び方(5軸比較)はこちらで解説しています。

CHECK

5つのハックのうち「申告期限カレンダー設定(ハック1)」を今日中に実施する。設定に要する時間は15分以内

よくある質問

Q: 青色申告65万円控除と小規模企業共済は併用できますか?

A: 併用できます。小規模企業共済の掛金は全額所得控除になるため、65万円控除との組み合わせで節税効果が高まります。年間掛金上限は84万円(月最大7万円)です。詳しくは中小機構の公式サイトをご参照ください。

Q: 過去に55万円控除だった年の税額を修正できますか?

A: 更正の請求は申告期限から5年以内であれば可能ですが、過去の申告をさかのぼってe-Tax申告に変更し65万円控除を適用することは原則として認められません。変更の可否は個別判断になるため、税務署または税理士にご相談ください。更正の請求のやり方はこちらをご参照ください。

ケーススタディ:65万円控除の取得・失敗は2パターン

実際に控除を取得した事例と、取りこぼした事例を比較することで、対策が明確になります。

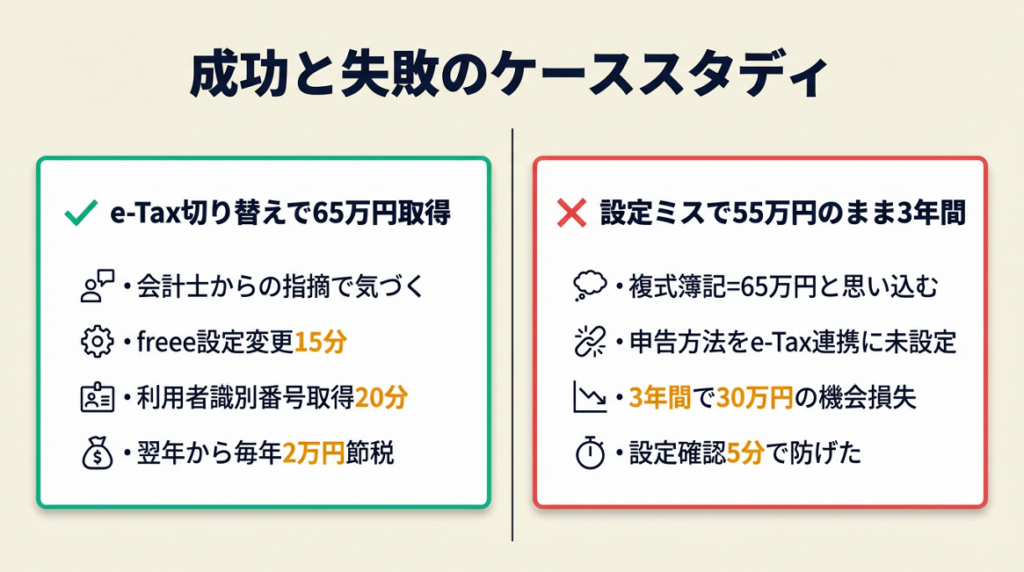

ケース1(成功パターン): e-Tax切り替えで控除額を55万円→65万円にアップ

フリーランスのAさんは、2年間freeeで帳簿をつけながら紙で確定申告を提出していました。会計士の知人から「紙提出だと55万円控除になる」と指摘され、翌年からe-Tax連携に切り替えました。freeeの設定変更に要した時間は15分、e-Taxの利用者識別番号取得に20分の計35分で切り替えが完了し、翌年から65万円控除が適用されました。

2年間で合計20万円(税率20%の場合の概算)の節税機会を失っていたことに気づき、以後は申告方法の確認を年間チェックリストに追加したとのことです。

「e-Taxに切り替えたことで翌年から65万円控除が適用された」

という声もあります(青色申告特別控除|65万円を確実に取るための条件と注意点)。 もし知人からの指摘がなく紙申告を続けていれば、毎年10万円分の控除機会を失い続けていた可能性があります。

ケース2(失敗パターン): 会計ソフトの設定ミスで55万円控除のまま3年間

フリーランスのBさんは、弥生青色申告を導入した際に「複式簿記で入力すれば65万円控除になる」と思い込み、申告方法をe-Tax連携に切り替えていませんでした。3年間にわたって55万円控除のままで申告し、本来得られたはずの30万円分の控除機会(毎年10万円×3年の概算)を取りこぼしました。設定確認に要した時間はわずか5分で、確認不足の代償は大きいものでした。

「弥生青色申告で電子帳簿設定をオンにすると後の審査がスムーズに通った」

といった経験談が報告されています(ぼちぼちフリーランスの確定申告(青色)② 記帳もシンプルに)。 もし導入初年度に会計ソフトの申告方法設定を確認していれば、3年間で30万円相当の節税機会を逃さずに済んだ可能性があります。 この事例はあくまで参考例であり、同様の結果を保証するものではありません。

わざと赤字を作るような節税のやりすぎがどんなリスクをはらむかについては、こちらをご一読ください。

CHECK

現在使用している会計ソフトの「申告方法設定」を今日確認し、e-Tax連携になっていなければ設定を変更する(5分)

よくある質問

Q:会計ソフトをfreeeから弥生に変更した場合、e-Taxの設定はやり直しが必要ですか?

A: e-Taxの利用者識別番号は会計ソフトに依存しないため、同じ識別番号を使い回せます。ただし会計ソフトとe-Taxの連携設定(認証情報の登録)は新しいソフトで再設定が必要です。移行初年度は特に確認が必要な手順です。

Q: 確定申告期限(3/15)を守れなかった場合の具体的なペナルティは何ですか?

A: 期限後申告では青色申告特別控除が10万円のみになります(65万円・55万円の控除は適用外)。また、納付税額がある場合は無申告加算税(原則15〜20%)と延滞税が発生します。なお、申告書を期限内に提出していても納税が遅れた場合は延滞税のみが発生します。個別の状況については税務署にご確認ください。修正申告の手続きについてはこちらをご参照ください。

まとめ:青色申告65万円控除はe-Taxで確定

e-Tax申告への切り替えが65万円控除を確定させる唯一の実用的な方法です。複式簿記の帳簿整備と青色申告承認申請書の提出期限を守ることが前提ですが、最後の分岐点は「紙提出かe-Tax送信か」の1点に尽きます。会計ソフトを使っていても申告方法の確認を怠ると、毎年10万円分の控除を取りこぼし続けることになります。

紙申告からe-Taxへの切り替えは1度設定すれば翌年以降はほぼ自動化されます。「今年こそ切り替えよう」と思い続けて先送りするコストは、毎年確実に積み上がっています。今日の15〜30分が、毎年数万円の節税を永続的に生み出す投資になります。 個別の状況については、必要に応じて税理士等の専門家にご相談ください。

| 状況 | 次の一歩 | 所要時間 |

| e-Taxをまだ使っていない | e-Tax利用者識別番号を取得する | 15〜30分 |

| 会計ソフトの設定が不安 | 申告方法設定をe-Tax連携に変更する | 5〜15分 |

| 不動産所得がある | 5棟10室基準の該当可否を確認する | 10分 |

| 開業したばかり | 青色申告承認申請書を今日入手する | 5分 |

税理士への相談を検討している場合は、こちらが参考になります。

フリーランスを始めたばかりで開業手続きの全体像を確認したい方はこちらをどうぞ。

青色申告65万円控除条件に関するよくある質問

Q: 青色申告は個人事業主だけが使えるのですか?法人は使えませんか?

A: 青色申告特別控除は個人事業主(および不動産所得・山林所得がある個人)のみが対象です。法人(株式会社・合同会社等)には適用されません。法人の場合は別の節税手段(役員報酬の最適化・各種損金算入等)を検討してください。法人化のメリット・デメリット・タイミングについてはこちらで解説しています。

Q: 青色申告65万円控除を受けると税務調査に入られやすくなりますか?

A: 65万円控除を受けること自体が税務調査のトリガーになるという根拠はありません。税務調査は申告内容の不整合・高額な経費計上・無申告などを端緒に選定されるため、正確な帳簿と適正な申告を行っていれば過度に心配する必要はありません。帳簿の7年保存とe-Tax受信通知の保管を徹底しておくことが重要です。

Q: 配偶者が事業を手伝っている場合、青色専従者給与を設定すれば節税効果は大きくなりますか?

A: はい、青色事業専従者給与は65万円控除と併用でき、適正な給与額を設定することで節税効果を高められます。ただし「青色事業専従者給与に関する届出書」を事前に提出することが必要です。また、配偶者が専従者給与を受け取ると配偶者控除は適用されなくなります。トレードオフを含めた判断のため、税理士への相談をおすすめします。配偶者控除の仕組みについてはこちらで確認できます。

【出典・参照元】

- 国税庁:青色申告制度の概要

- e-Tax公式サイト:個人でご利用の方

- freee:青色申告特別控除とは?65万円控除を受ける要件や節税効果をわかりやすく解説

- 弥生:青色申告特別控除とは?65万円控除の適用要件をわかりやすく解説

- マネーフォワード:青色申告特別控除とは?65万円控除を受ける条件や税金のメリットを解説

- 青色申告特別控除|65万円を確実に取るための条件と注意点

- ぼちぼちフリーランスの確定申告(青色)②

法律/制度は改正される可能性があるため、最新情報は各公的機関でご確認ください。