この記事でわかること

- 個人事業主の限度額は「課税所得」から逆算する3段階計算で正確に算出できる

- 給与所得者向けシミュレーター使用で3〜4万円の計算誤差が生じるリスクがある

- 確定申告書第二表への正しい記入で住民税控除を確実に受け取れる

個人事業主のふるさと納税限度額は、課税所得から逆算する3段階の計算が正解です。総務省の制度規定に基づき、所得税・住民税(基本分・特例分)の合計から逆算します。本記事では計算式・シミュレーター選び・確定申告記入まで完全解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

個人事業主のふるさと納税限度額は、売上ではなく「課税所得」をベースに計算するため、給与所得者向けシミュレーターをそのまま使うと上限を3〜4万円単位で誤ることがあります。正確な限度額は「住民税所得割額 × 課税所得に応じた変数 + 2,000円」の計算式で算出し、確定申告書に記載された課税所得を出発点とすれば自力で計算できます。控除は翌年の住民税から反映されるため、今年寄附した分が来年6月の住民税決定通知書で確認できます。

今日やるべき1つ

前年の確定申告書(第二表)を開いて「課税される所得金額」の数字を確認してください。この数字が限度額計算の出発点です(所要時間:3分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 計算式の仕組みを理解したい | ふるさと納税限度額は3段階で計算 | 5分 |

| 自分の所得を正確に確認したい | 個人事業主の所得計算は4項目で確定 | 7分 |

| シミュレーターが使えるか判断したい | 楽天シミュレーターは2条件で使えない | 3分 |

| 計算の抜け漏れをなくしたい | 限度額計算は7項目でチェック | 5分 |

| 実際の失敗・成功事例を見たい | 個人事業主の限度額計算は2パターンで分岐 | 7分 |

| 実務でもっと精度を上げたい | 限度額を最大化する5つの実務ハック | 10分 |

ふるさと納税限度額は3段階で計算

限度額の構造を3段階に分解すると、個人事業主でも自力で計算できます。フリーランスの節税対策記事では所得税・住民税の仕組みをあわせて確認できます。

所得税からの控除は課税所得×税率で決まる

所得税からの控除額の計算式は次のとおりです(総務省 税金の控除について)。

所得税からの控除=(ふるさと納税額 − 2,000円)× 所得税率

所得税率は課税所得が195万円以下で5%、195〜330万円で10%、330〜695万円で20%と段階的に上がります。所得が高い個人事業主ほど、所得税からの控除額も大きくなります。なお、令和19年(2037年)までは復興特別所得税として税率に2.1%が加算されます。

住民税(基本分・特例分)の2層構造を理解する

住民税からの控除は「基本分」と「特例分」の2層に分かれています。

住民税・基本分=(ふるさと納税額 − 2,000円)× 10%

住民税・特例分=(ふるさと納税額 − 2,000円)× (90% − 所得税率 × 1.021)

この特例分が住民税所得割額の20%を超える場合は、「住民税所得割額 × 20%」が上限となります。つまり、所得に対して寄附が多すぎると特例分がカットされ、実質2,000円の自己負担を超えます。これが「限度額を守ることが肝心」な理由です。

上限額の逆算式が個人事業主の実務では重要

3段階の控除を合計して「2,000円だけ自己負担」となる寄附上限額を逆算した計算式が、さとふるやマネーフォワードが採用する実務的な計算式です(さとふる 自営業者の控除上限額)。

寄附可能上限額 = 住民税所得割額 × 課税所得に応じた変数 + 2,000円

この「課税所得に応じた変数」は課税所得が195万円以下で23.559%、195〜330万円で25.066%、330〜695万円で28.744%などと段階的に変化します。課税所得300万円で住民税所得割額25万円の場合、25万円 × 25.066% + 2,000円 = 約64,665円が目安上限額です。

住民税決定通知書から素早く目安を出すだけなら「住民税所得割額 × 20%」が簡易計算として使えます(弥生 個人事業主のふるさと納税)。ただし、この簡易計算は住宅ローン控除や医療費控除を反映していないため、実際より高く出ることがある点に注意してください。

「複式の計算式は難しい」と感じる方は、まず住民税所得割額の20%から始めて安全側に寄附するのが実務的です。

住民税の仕組みをさらに深掘りしたい方は、住民税スマート戦略も参考になります。

CHECK

所得税からの控除:(ふるさと納税額 − 2,000円)× 所得税率

住民税基本分:(ふるさと納税額 − 2,000円)× 10%

住民税特例分:(ふるさと納税額 − 2,000円)×(90% − 所得税率 × 1.021)

控除反映タイミングを確認し、翌年6月の住民税決定通知書で照合する(5分)

よくある質問

Q: 控除反映のタイミングはいつですか?

A: 所得税分はふるさと納税をした年の確定申告で還付が受けられます。住民税分は翌年6月以降の住民税から減額されます(総務省 税金の控除について)。翌年6月の住民税決定通知書で控除が正しく適用されているか必ず確認してください。確定申告の還付金の受け取り時期の詳細は確定申告の還付金ガイドで確認できます。

Q: 控除対象となる寄附額に上限はありますか?

A: はい。所得税分の控除対象は「総所得金額等の40%」が上限、住民税基本分の控除対象は「総所得金額等の30%」が上限です。大口寄附をする方はこの上限も意識してください。

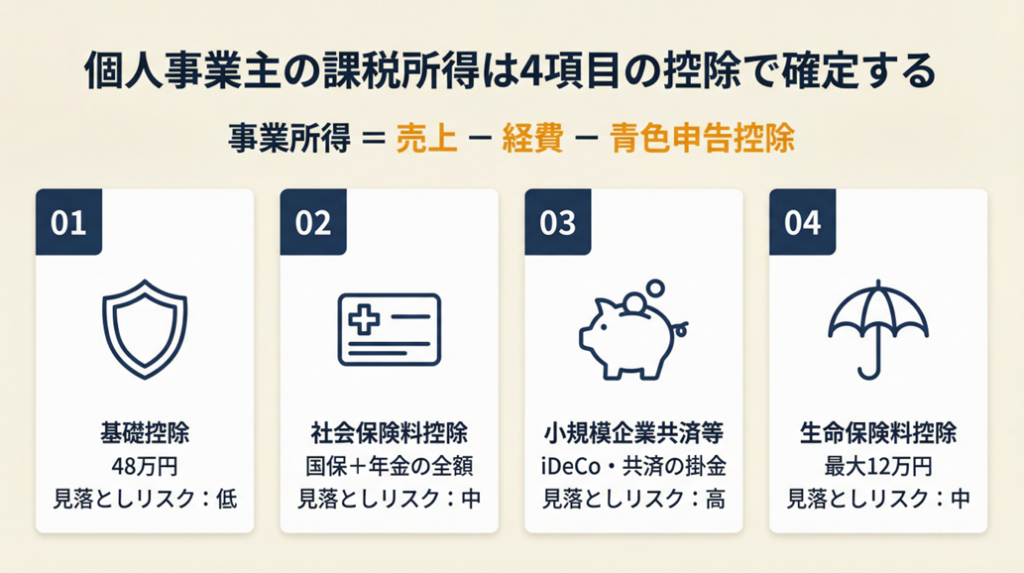

個人事業主の所得計算は4項目で確定

個人事業主の場合、売上から経費を引いた事業所得がそのまま課税所得にはなりません。これが給与所得者との大きな違いです。確定申告ガイドで申告の全体像を事前に把握しておくと、所得計算がスムーズになります。

事業所得は売上−経費−青色申告控除で算出する

事業所得の金額は「売上 − 必要経費」で算出します。青色申告・白色申告の違いを選択している場合はさらに65万円が差し引かれます。つまり、売上800万円・経費300万円・青色申告控除65万円の個人事業主の事業所得は「800万円 − 300万円 − 65万円 = 435万円」です。

「売上800万円として会社員向けシミュレーターに入力する」と誤った限度額が出る根本原因はここにあります(国税庁 ふるさと納税(寄附金控除))。入力すべき金額は「売上」ではなく「課税所得金額」です。個人事業主は確定申告書第二表の「課税される所得金額」欄の数字を確認してください。

所得控除4項目を正確に差し引く

課税所得は事業所得から各種所得控除を差し引いた金額です。個人事業主が見落としがちな主な控除は以下の4項目です。

| 控除の種類 | 目安金額 | 見落としリスク |

|---|---|---|

| 基礎控除 | 48万円(合計所得2,400万円以下) | 低 |

| 社会保険料控除 | 国民健康保険料+国民年金の全額 | 中(計算ミスが起きやすい) |

| 小規模企業共済等掛金控除 | iDeCo・小規模企業共済の掛金 | 高(加入者が忘れがち) |

| 生命保険料控除 | 最大12万円 | 中 |

節税意識を高めてiDeCoや小規模企業共済に加入しているケースでは、これらの控除が増えるほど課税所得が下がり、ふるさと納税の限度額も下がります。「節税するほどふるさと納税枠が減る」というトレードオフを正確に把握することが、過剰寄附を防ぐ確実な方法です。

社会保険料控除の計算方法の詳細は社会保険料控除ガイドで確認できます。

給与や年金が加算される複合所得の場合は合算が必要

副業として給与収入がある場合や、年金を受給しながら事業所得がある場合は、所得を合算して計算します。給与所得(給与収入 − 給与所得控除)と事業所得を合算した金額が「総所得金額」となり、そこから所得控除を差し引いたものが課税所得です。

確定申告書を使えば、この合算計算はすでに完了しています。第二表の「課税される所得金額」がそのまま使える数字です。税理士の選び方ガイドが参考になります。

青色申告と白色申告で限度額は変わる

青色申告特別控除(最大65万円)は課税所得を下げるため、同じ事業収益でも白色申告より青色申告の方がふるさと納税限度額がやや低くなります。例えば事業所得500万円の場合、白色申告なら課税所得はほぼ500万円ベースですが、青色申告なら435万円ベースになります(65万円差)。

青色申告による節税メリット(所得税・住民税の直接軽減)の方が、ふるさと納税枠の縮小より税負担の減少効果として上回るケースがほとんどです。経費計上の正しい判断基準もあわせて確認すると、事業所得の正確な把握につながります。

CHECK

確定申告書第二表を開き「課税される所得金額」を確認した

住民税決定通知書の所得割額(市区町村民税と道府県民税の合計)を確認した

iDeCoや小規模企業共済の掛金控除を所得控除に含めた

よくある質問

Q: 前年と今年で所得が大きく違う場合はどうすればいいですか?

A: 前年の住民税所得割額はあくまで目安です。今年の所得が前年より低い場合は、前年ベースで計算した限度額の8〜9割程度を上限として寄附することをさとふるも推奨しています(さとふる 自営業者の控除上限額)。収入の見通しが立つ11月頃に再計算して調整してください。

Q: 国民健康保険料はどこで確認できますか?

A: 毎年6〜7月に自治体から届く「国民健康保険料決定通知書」か、確定申告書第二表の「社会保険料控除」欄で確認できます。確定申告書を使う場合は記載済みの金額をそのまま活用できます。国保・年金の全体像は社会保険の賢い活用法で確認できます。

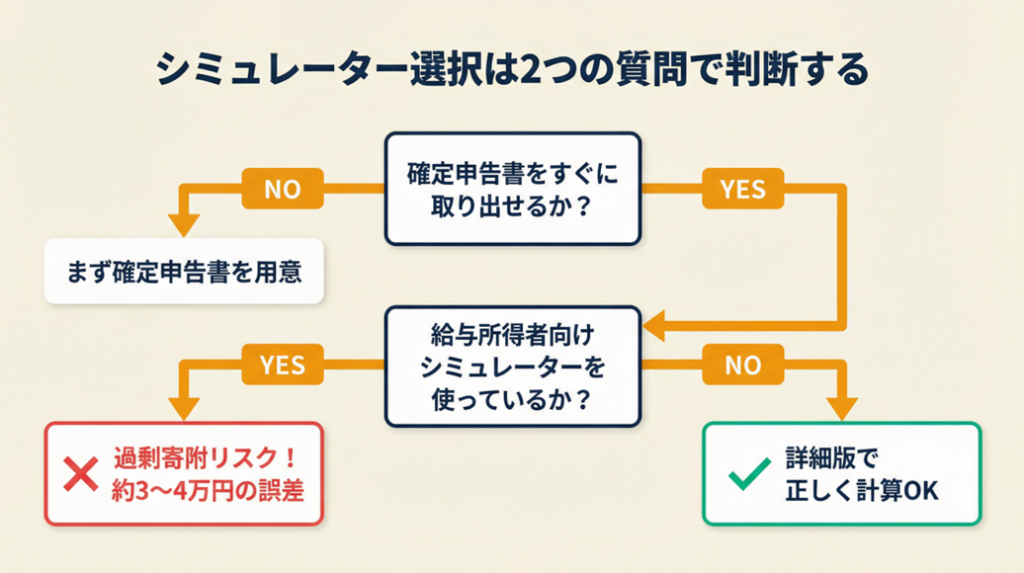

楽天シミュレーターは2条件で使えない

「楽天やふるさとチョイスのシミュレーターを使えばすぐわかる」と考える方も多いですが、個人事業主には使えない条件が2つあります。

Q1: 確定申告書(前年)をすぐに取り出せますか?

- Yes → Q2へ

- No → まず確定申告書を用意してください。手元にないと正確な入力ができません

Q2: 給与所得者向け(年収入力のみ)のシミュレーターを使っていますか?

- Yes → このシミュレーターは個人事業主には使えません(Result B へ)

- No → 「詳細版」「個人事業主版」「所得入力型」を使ってください(Result A へ)

Result A: 詳細版シミュレーターで正しく計算できています

楽天ふるさと納税の「詳細版シミュレーター」(楽天 詳細版シミュレーター)は事業所得・各種所得控除を個別入力できます。確定申告書を手元に置いて入力すれば個人事業主でも正確な目安が得られます。

Result B: 給与所得者向けシミュレーターを使い続けると過剰寄附のリスクがあります

売上800万円・課税所得420万円のフリーランスが「年収800万円」として給与所得者向けシミュレーターに入力すると、表示される限度額は約14〜15万円になることがあります。実際の課税所得420万円に基づく正確な限度額は11万円前後で、約3〜4万円の誤差が生じます(note ビビ大木 ソロ・コンシェルジュ)。この差が「寄附しすぎて損をする」状態を生む原因になります。

シミュレーター選択比較:個人事業主が使えるツール

| ツール | 個人事業主対応 | 向いているケース |

|---|---|---|

| 楽天ふるさと納税 詳細版 | ○ | 所得種別・控除を個別入力したい |

| さとふる 自営業者専用 | ○ | 確定申告書の数値をそのまま入力したい |

| アルビノツール(個人事業主版) | ○ | 青色申告控除も個別入力したい |

| 各サイトの「年収入力型」 | ✕ | 給与所得者向けのため個人事業主には不適 |

ふるさと納税の控除反映タイミングはフリーランスのふるさと納税ガイドでも確認できます。

CHECK

詳細版・個人事業主専用シミュレーターを選んだ(年収入力型は使用しない)

確定申告書を手元に置いてシミュレーターに課税所得と各種控除を入力した

今年の所得が前年より大幅に減る見込みの場合、計算結果の8〜9割を実際の上限にした

よくある質問

Q: ワンストップ特例制度は個人事業主でも使えますか?

A: 使えません。ワンストップ特例制度の条件は「確定申告をしないこと」です。個人事業主は事業所得の確定申告が義務であるため、必ず確定申告で寄附金控除を申告する必要があります(ソリマチ 青色申告の個人事業主のふるさと納税)。確定申告の手続き全体は確定申告ガイドで確認できます。

Q: ふるさとチョイスのシミュレーターは個人事業主に対応していますか?

A: はい、ふるさとチョイスにも詳細シミュレーターが用意されており、事業所得や各種控除を入力できる形式があります。確定申告書と住民税決定通知書を手元に準備してから利用してください。

限度額計算は7項目でチェック

「計算したつもりだったのに、控除が少なかった」という経験をした方もいます。以下の7項目を順番に確認すれば、個人事業主の計算漏れを防げます。確定申告の全体手続きと一緒に確認するとさらに効果的です。

事前準備

- ①前年の確定申告書(控え)を用意した

- ②住民税決定通知書(前年6月に届いたもの)を手元に置いた

数値確認

- ③確定申告書第二表の「課税される所得金額」を確認した(売上金額を入力していないか確認)

- ④住民税決定通知書の「所得割額」を市民税と県民税の合計で確認した

- ⑤iDeCo・小規模企業共済の掛金控除を所得控除に含めた

シミュレーター入力

- ⑥「詳細版」「個人事業主専用」のシミュレーターを選んだ(年収入力型は使用しない)

- ⑦今年の所得が前年より大幅に減る見込みの場合、計算結果の8〜9割を実際の上限にした

確定申告書がない場合(開業初年度など)は、年間の事業収入から経費を見積もり、基礎控除・社会保険料控除を差し引いた概算課税所得を計算してから各ポータルサイトのシミュレーターを使ってください。会計ソフト活用ガイドで所得管理の仕組みを整えると、翌年以降の計算も楽になります。

CHECK

7項目を順番にチェックし、未確認の項目があれば対応する書類を取り出した

e-Taxで申告する場合は記帳・申告がワンストップで完結できる(e-Tax活用ガイド参照)

よくある質問

Q: 開業1年目で確定申告書がない場合はどう計算しますか?

A: 今年の売上見込みから経費を差し引いた事業所得の概算を出し、基礎控除(48万円)と社会保険料控除(国民健康保険料+国民年金)を差し引いた課税所得の概算を計算してください。各ポータルサイトの詳細シミュレーターに入力すれば目安が得られます。収入が読みにくい場合は安全を見て少なめの寄附にとどめてください。

Q: 住宅ローン控除がある場合は限度額に影響しますか?

A: はい、影響します。住宅ローン控除は住民税から直接差し引かれるため、ふるさと納税の特例控除分と競合します。各ポータルサイトの詳細シミュレーターで「住宅ローン控除額」の入力欄に金額を入れて計算してください。目安の住民税所得割額×20%だけで計算すると上限を大きく誤ることがあります。

個人事業主の限度額計算は2パターンで分岐

限度額の計算ミスは実際にどのような形で起きているのか、成功パターンと失敗パターンを比較することで予防策が見えてきます。

ケース1(成功パターン):年末に再計算して枠を使い切ったフリーランスデザイナー

Aさん(フリーランスWebデザイナー、課税所得380万円)は、6月の住民税決定通知書を受け取ったタイミングで住民税所得割額を確認し、まず目安上限の80%相当を7月に寄附しました。11月に今年の売上がほぼ確定したところで再度詳細シミュレーターで計算し、残りの枠を12月中に寄附しました。確定申告で寄附金控除を正しく申告し、翌年の住民税が予定通り減額されていることを決定通知書で確認しました。

Aさんは「会社員向けシミュレーターを使っていたら3〜4万円分も損をするところでした。課税所得ベースで計算する個人事業主専用のシミュレーターを使うべきだと気づいてから、正確な枠が把握できるようになりました」と振り返っています(note ビビ大木 ソロ・コンシェルジュ)。

年末の再計算をせずに年初に全額寄附していれば、所得が読みにくい時期に過剰寄附のリスクを負うことになっていた可能性があります。

ケース2(失敗パターン):売上ベースで計算して上限を超えてしまったエンジニア

Bさん(フリーランスエンジニア、売上800万円・経費350万円・課税所得約310万円)は、「年収800万円」として給与所得者向けシミュレーターを使用し、表示された約14万円を上限と判断して寄附しました。確定申告で寄附金控除を申告したものの、実際の課税所得に基づく正確な上限は約7万5千円でした。超過分の約6万5千円は2,000円を超えた自己負担となり、実質的な損失が生じました。

Bさんは「所得控除に保険料を追加したら限度額が大幅に変わって驚いた経験がある」と語っています(税理士コラボネット 個人事業主のふるさと納税活用術)。

Bさんが個人事業主専用の詳細シミュレーターを使い、課税所得310万円を正確に入力していれば、過剰寄附は避けられた可能性があります。

CHECK

自分が給与所得者向けシミュレーターを使っていなかったか確認した

使っていた場合は個人事業主専用の詳細シミュレーターで再計算した

よくある質問

Q: 限度額を超えてしまった場合はどうなりますか?

A: 限度額を超えた分は「ふるさと納税の特例控除」が適用されない自己負担となります。ただし、超過分は通常の「寄附金控除(所得控除)」の対象となるため、確定申告をすれば一部が所得税から控除されます。全額が無駄になるわけではありませんが、自己負担は2,000円を超えます(ふるなび 限度額を超えたら)。

Q: 12月31日ギリギリに寄附する場合の注意点は?

A: 寄附が完了(入金確認)した日が「寄附日」となります。クレジットカード決済では申込日が寄附日になるサービスが多いですが、金融機関の年末休業をまたぐ振込は翌年扱いになる場合があります。12月20〜25日を目安に寄附を済ませてください。

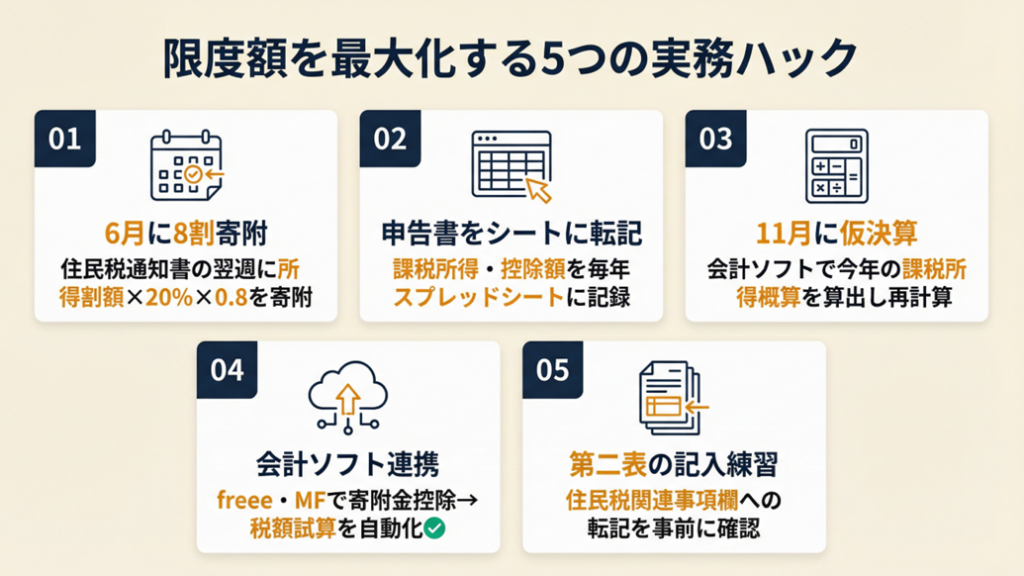

限度額を最大化する5つの実務ハック

ふるさと納税の限度額計算を毎年確実にこなすために、実務的なノウハウを5つ厳選しました。所得変動の大きい方こそ、仕組みを作ることが大切です。

ハック1:住民税決定通知書を受け取った翌週に8割寄附で年間計画を確定

- 【対象】:毎年ふるさと納税をしているが、いつ・いくら寄附するか毎回悩んでいる個人事業主

- 【効果】:寄附タイミングの判断コストをゼロにし、返礼品の受取計画も年初から確定できる

- 【導入時間】:低(年間38分)

- 【見込める効果】:高

- 【手順】:

- 6月に住民税決定通知書が届いたら翌週中に所得割額(市区町村民税+道府県民税)を合算する(5分)

- 住民税所得割額 × 20% × 0.8(安全係数)を「今年の仮上限額」として手帳またはスマホのメモに記録する(3分)

- 7月中に仮上限額の80%相当を第一弾として寄附する(10分)

- 11月に今年の事業収入・経費が概算確定したら、詳細シミュレーターで残りの枠を再計算する(10分)

- 12月20日までに残りの枠内で追加寄附を完了する(10分)

- 【コツ】:6月の住民税決定通知書を受け取ったら即座に80%を寄附して年末に残りを調整すると、返礼品の在庫切れを防げ、年末の作業負担も分散できます。

- 【なぜ効くのか】:年末にまとめて計算するアプローチは、人気の返礼品が在庫切れになるリスクと年末の繁忙期に計算作業が集中するリスクを同時に抱えます。6月の通知書タイミングで仮計算する方法は、前年の確定所得に基づく実績値を使えるため精度が高く、安全係数0.8を掛けることで所得変動リスクを吸収します。さらに分割寄附により1回あたりの判断コストが下がり、継続しやすい仕組みになります。

- 【注意点】:住民税決定通知書は前年の所得を反映しています。今年の所得が前年より著しく減少する見込みの場合(大型受注がなくなった等)は、安全係数を0.8ではなく0.6〜0.7に下げてください。前年ベースのまま計算するだけでは不十分です。

- 【最初の一歩】:住民税決定通知書を受け取ったら、封筒を開けてすぐに所得割額の数字を確認する(3分)

ハック2:確定申告書を「ふるさと納税専用インプットシート」として年間保存

- 【対象】:毎年シミュレーター入力のたびに数字を探している個人事業主

- 【効果】:シミュレーター入力時間を年間30〜45分から5分に短縮できる

- 【導入時間】:低(初年度10分、次年度以降は更新のみ)

- 【見込める効果】:中

- 【手順】:

- 確定申告書を提出後、第二表(または電子申告の確認画面)をPDFで保存する(2分)

- 「課税所得金額」「社会保険料控除額」「iDeCo掛金控除額」の3つの数字をスプレッドシートの1行に転記する(5分)

- 毎年1行ずつ追加して前年比較できる形式にする(2分)

- 住民税決定通知書の「所得割額(市区町村民税)」「所得割額(道府県民税)」を隣の列に追加する(3分)

- このシートを開けば翌年のシミュレーター入力が5分で完了する状態を維持する

- 【コツ】:「1年に1回シート更新→翌年の入力が即完了」という習慣が、申告漏れや入力ミスを減らす確実な方法です。確認作業と計算作業を分離するのが効果的な理由はここにあります。

- 【なぜ効くのか】:ふるさと納税の計算ミスの多くは、課税所得ではなく売上を入力してしまう「数字の取り違え」から発生します。正しい入力先の数値をあらかじめ整理してシートに転記しておけば、取り違えのリスク自体をなくせます。

- 【注意点】:iDeCoや小規模企業共済の加入・解約があった年は、必ず掛金控除額を更新してください。更新漏れがよくある計算誤差の原因です。前年と同じシートを使い回すだけでは不十分です。

- 【最初の一歩】:今年の確定申告書(控え)を開いて「課税される所得金額」の数字を確認し、スプレッドシートに転記する(5分)

ハック3:11月の「仮決算」で年末寄附額を確定する習慣

- 【対象】:所得の変動が大きく毎年限度額の予測に苦労しているフリーランス・個人事業主

- 【効果】:上限超過リスクを年1回の11月仮決算で90%以上排除できる

- 【導入時間】:低(45分1)

- 【見込める効果】:高

- 【手順】:

- 11月末時点で会計ソフト(freee・マネーフォワード等)の損益計算書を出力する(5分)

- 1〜11月の利益に12月の売上・経費の見込み(前月ベース)を加算して今年の事業所得概算を出す(10分)

- 基礎控除・社会保険料控除・各種所得控除を差し引いて課税所得の概算を算出する(10分)

- 詳細シミュレーターに今年の課税所得を入力して正確な限度額を再計算する(10分)

- 6月に寄附済みの金額を差し引き、残りの枠を12月20日までに寄附する(10分)

- 【コツ】:「11月に当年の仮決算を行い今年ベースで計算する」方が、前年の確定申告書をもとにする方法より所得変動リスクを大幅に低減できます。

- 【なぜ効くのか】:前年ベースの計算は最大12ヶ月前の所得を参照するため、売上が急増または急減した年には実態から大きくずれます。11月の仮決算を使えば参照時点のズレが1〜2ヶ月に縮まり、精度が飛躍的に高まります。会計ソフトを日常的に使っている事業者であれば追加作業はわずか45分です。

- 【注意点】:12月に大型案件の入金が集中する業種(建設・IT受託等)は、11月時点では今年の所得が低く見える場合があります。業種別の入金パターンを考慮して見込み収入を調整してください。11月の数字をそのまま使うだけでは不十分な場合があります。

- 【最初の一歩】:11月末に会計ソフトの損益計算書を開き、累計利益の数字を確認する(5分)

freee・マネーフォワードなどの会計ソフトの選び方はフリーランスの会計ソフト比較で確認できます。

ハック4:freee・マネーフォワードの確定申告ソフトで限度額試算を連携する

- 【対象】:クラウド会計ソフトを使っているが限度額計算には活用していない個人事業主

- 【効果】:ふるさと納税の寄附金控除入力から控除後の税額確認まで入力作業をゼロにできる

- 【導入時間】:低(初回設定16分、次年度以降は5分)

- 【見込める効果】:中

- 【手順】:

- freeeまたはマネーフォワード確定申告で「ふるさと納税をしましたか?」の質問に「はい」と回答する(1分)

- 寄附金受領証明書の金額を入力する(3分)

- 申告書プレビューで「寄附金控除(28)」欄の金額を確認する(2分)

- ソフト内の試算機能で寄附前後の税額差を確認し、実際の控除効果を数値で把握する(5分)

- 翌年の住民税通知書が届いたら控除額が正しく反映されているか照合する(5分)

- 【コツ】:クラウド会計ソフトの確定申告機能は所得・控除情報がすでに入力されているため、寄附金額を追加入力するだけで税額への影響が即座に試算できます。

- 【なぜ効くのか】:ふるさと納税の計算で時間がかかるのは「各所得・控除の数値を探す作業」です。クラウド会計ソフトはこの数値をすでに保持しており、寄附金額を入力するだけで計算が完結します。さらに寄附金控除と他の控除(住宅ローン・医療費等)の相互影響も自動で反映されるため、複合的な計算ミスを防げます。

- 【注意点】:クラウド会計ソフトの試算はあくまで参考値です。最終的な控除額は確定申告書の提出後に税務署が確定します。試算値を「絶対の上限」として扱わず、安全マージンを5〜10%設けてください。

- 【最初の一歩】:freeeまたはマネーフォワードを開いて、今年の損益が正しく入力されているか確認する(5分)

ハック5:確定申告書第二表への記入を事前にシミュレーションする

- 【対象】:確定申告の「寄附金控除」欄の記入方法がわからず申告後に不安になっている個人事業主

- 【効果】:申告ミスによる控除漏れをゼロにし、税理士への質問コストを削減できる

- 【導入時間】:低(20分)

- 【見込める効果】:中

- 【手順】:

- 確定申告書第一表の「寄附金控除(28)」欄に「寄附金合計額 − 2,000円」を記入する(3分)

- 第二表の「寄附金控除に関する事項」に寄附先の自治体名と寄附金額を記入する(5分)

- 第二表の「住民税に関する事項」の「都道府県、市区町村への寄附(特例控除対象)」欄に同じ寄附金額を転記する(3分)(国税庁 No.1155 ふるさと納税(寄附金控除))

- 国税庁の確定申告書等作成コーナーを使う場合、画面の案内に従って入力すれば自動で正しい箇所に反映される(5分)

- 提出前に「寄附金控除」欄と「住民税関連事項」欄の両方に記入があるか最終確認する(2分)

- 【コツ】:「寄附前に記入手順を確認しておき、第二表の住民税関連事項欄への転記を確認する」方が、申告漏れによる住民税控除のし忘れを防げます。

- 【なぜ効くのか】:ふるさと納税の控除申告で見落とされやすいのが、第二表「住民税に関する事項」欄への転記です。この欄が空欄のまま申告すると、住民税の特例控除が自治体に通知されず、翌年の住民税が本来より高くなります。所得税分は控除されても住民税分が控除漏れになるパターンが実際に発生しています。

- 【注意点】:複数の自治体に寄附した場合、第二表の寄附先欄には合計額を記入すれば足ります。全自治体分の証明書を1枚にまとめて記入する必要はありません。ただし寄附金受領証明書は各自治体ごとに保管してください。

- 【最初の一歩】:国税庁の確定申告書等作成コーナーにアクセスして「寄附金控除」の入力ガイドを1回読む(10分)

CHECK

上記5つのハックのうち、すぐに実行できるものから1つ選んで今日中に着手した(ハック2なら5分、ハック1なら3分)

所得控除を増やすと限度額が下がるトレードオフを理解した上で、節税全体の最適化を検討した(税金の節税対策まとめ参照)

よくある質問

Q: ふるさと納税は経費にできますか?

A: できません。ふるさと納税(寄附金)は事業の経費ではなく「寄附金控除(所得控除)」として扱います。帳簿上は「事業主貸」として計上するため、事業の費用・利益に影響しません。

Q: 複数年分の控除を遡って申告できますか?

A: はい。寄附した年の確定申告で申告していなかった場合、寄附年の翌年から5年以内であれば「更正の請求」で控除を申告できます。申告漏れに気づいた場合は早めに税務署に相談してください。

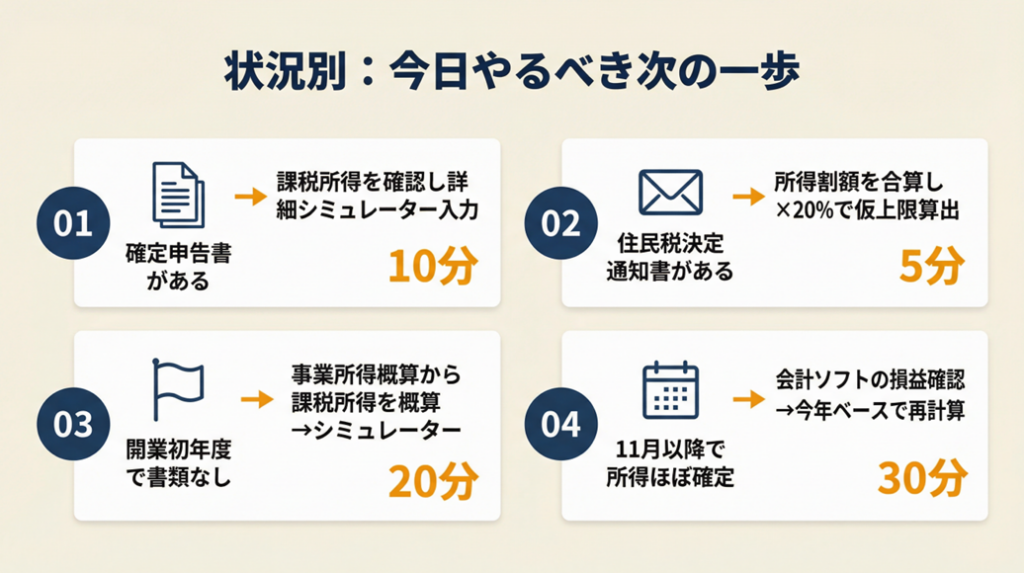

ふるさと納税限度額を正しく計算:課税所得から逆算する3ステップ

個人事業主のふるさと納税限度額は、課税所得から逆算する3段階の計算が正解です。「売上額」を起点にした計算は必ず誤ります。住民税所得割額を確認して「所得割額 × 変数 + 2,000円」の式で計算し、個人事業主専用の詳細シミュレーターで確認する習慣を作れば、毎年の上限超過リスクを大幅に下げられます。確定申告書の第二表「住民税に関する事項」への記入を忘れずに行うことが、住民税控除を確実に受けるための最後のポイントです。

本記事の内容を参考に、今年のふるさと納税の計算を進めてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 確定申告書がある | 第二表の課税所得金額を確認→詳細シミュレーター入力 | 10分 |

| 住民税決定通知書がある | 所得割額(市区町村+道府県)を合算→×20%で仮上限算出 | 5分 |

| 開業初年度で書類がない | 事業所得概算−基礎控除−社会保険料で課税所得概算を算出→詳細シミュレーター入力 | 20分 |

| 11月以降で今年の所得がほぼ確定 | 会計ソフトの損益確認→詳細シミュレーターで今年ベースの正確な上限を計算 | 30分 |

ふるさと納税限度額計算に関するよくある質問

Q: 個人事業主と給与所得者では限度額の計算方法は違いますか?

A: 計算式の構造は同じですが、入力する「課税所得」の出し方が異なります。給与所得者は源泉徴収票の「給与所得控除後の金額」から算出しますが、個人事業主は売上から経費・青色申告控除等を差し引いた事業所得をベースに計算します。給与所得者向けシミュレーターに「売上」を入力すると誤った限度額が表示されます(マネーフォワード 個人事業主のふるさと納税控除上限額)。

Q: 年金受給者が事業所得もある場合はどう計算しますか?

A: 年金収入から公的年金等控除を差し引いた「雑所得」と事業所得を合算した総所得金額を算出し、そこから基礎控除・社会保険料控除等を差し引いた課税所得をベースに計算します。さとふるの「自営業者・年金受給者専用シミュレーター」を使えば、2種類の所得を合算した状態で計算できます(さとふる 自営業者の控除上限額)。

Q: 確定申告で寄附金控除の記入を忘れた場合はどうすればいいですか?

A: 寄附した年の翌年から5年以内であれば「更正の請求」を税務署に提出することで寄附金控除の適用を受けられる可能性があります(国税庁 No.1155 ふるさと納税(寄附金控除))。ただし、寄附金控除の適用により最終的な所得税額に異動が生じない場合は更正の請求ができないこともあります。まず所轄の税務署に相談してください。