副業フリーランスの確定申告は、年間所得20万円超が申告ラインです。開業届がなくても白色申告で問題なく完結でき、スマホとマイナンバーカードがあれば1時間以内に申告できます。この記事では条件判定から申告方法、会社バレ対策まで網羅的に解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

副業フリーランスの確定申告は、年間副業所得が20万円を超えた時点で必要になります。開業届を出していなくても申告自体は可能であり、白色申告という形式で完結できます。ただし青色申告の65万円控除を活用したい場合は開業届と青色申告承認申請書の両方を事前に提出したうえで、e-Taxによる電子申告または優良な電子帳簿保存を行う必要があるため、メリットと手間を比較したうえで判断してください。

今日やるべき1つ

副業所得の合計金額を確認し、年間20万円を超えているか計算する(5分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 開業届を出していないが申告が必要 | フリーランス副業確定申告は3条件で判定 | 3分 |

| 青色・白色どちらで申告するか迷っている | フリーランス副業は青色で65万円控除 | 5分 |

| 会社に副業がバレないか心配 | 副業バレは住民税の徴収方法で防止 | 3分 |

| スマホで申告したい | フリーランス副業はスマホで1時間申告 | 5分 |

| 経費に何が入るか確認したい | 副業経費は5カテゴリで計上 | 4分 |

| 全体の手順を確認したい | 副業確定申告は7項目でチェック | 2分 |

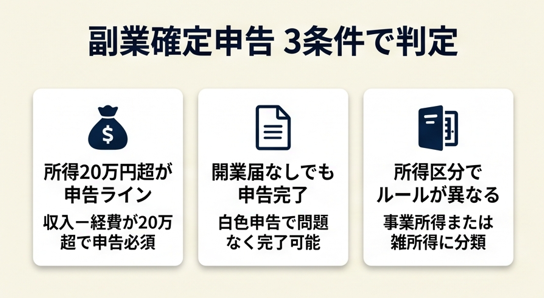

フリーランス副業確定申告は3条件で判定

「自分は申告が必要なのか」と迷う方も多くいます。申告の要否はシンプルな3つの条件で判断できます。

副業所得は年間20万円超が申告ライン

給与所得者(会社員・正社員)が副業で得た所得は、年間合計20万円を超えた場合に確定申告が必要です(国税庁「No.2020 確定申告」)。

ここで言う「所得」とは収入から必要経費を引いた金額を指します。たとえば副業収入が年間30万円であっても、経費として10万円を計上できれば所得は20万円となり、ちょうど申告不要ラインに収まります。つまり「収入が20万円超かどうか」ではなく「所得が20万円超かどうか」で判断する点が、多くの人が誤解しやすいポイントです。なお、所得が20万円を超えるかどうかの判断基準や確定申告が必要な所得の種類を事前に確認しておくと安心です。

住民税については所得に関わらず別途申告が必要なケースがあるため、市区町村窓口に確認することをおすすめします。

開業届なしでも確定申告は完結する

開業届を提出していなくても、確定申告自体に罰則はありません。白色申告の形式で問題なく申告を完了できます。

開業届を出していない場合のデメリットは「青色申告ができない」点のみです(国税庁「No.2070 青色申告制度」)。青色申告には「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」の両方を事前に税務署へ提出する必要があります。開業届の記入のコツや控えの保存方法については別記事で詳しく解説しています。

開業届を後から提出することも可能ですが、青色申告の承認は提出した翌年分からの適用となるため、今年分の申告には間に合わないケースがほとんどです。来年以降に青色申告を活用したい場合は、今すぐ開業届を提出しておくことが実質的に早い方法です。

副業の所得区分で申告区分が変わる

副業の所得は「事業所得」か「雑所得」のいずれかに分類され、区分によって適用ルールが異なります。

継続的・反復的に副業活動をしており、帳簿を付けて管理している場合は事業所得、単発・臨時的な副収入は雑所得として扱われるのが一般的です。事業所得であれば損失を翌年以降に繰り越せるなどのメリットがあります。事業所得と雑所得の違いや300万円基準については、帳簿の有無が判定の鍵となります。

なお、2022年10月に国税庁が発表した改正通達により、事業所得と雑所得の判定基準が明確化されました。判定の主な基準は「帳簿書類の保存の有無」とされており、帳簿書類を保存している場合は原則として事業所得に区分されます。一方、帳簿書類を保存しておらず収入金額が300万円以下の場合は、業務に係る雑所得として扱われます。ただし収入が僅少(例年300万円以下かつ主たる収入の10%未満)な場合や、営利性が認められない場合は個別に判断されます。自分の状況がどちらに該当するかは、税務署士に相談することが確実です。

CHECK

→ 自分の副業所得の合計と所得区分を確認し、申告要否を判定する(5分)

よくある質問

Q: 副業収入が20万円以下なら確定申告は一切不要ですか?

A: 所得税の確定申告は不要ですが、住民税の申告が必要な場合があります。お住まいの市区町村の税務窓口にご確認ください。

Q: フリーランスと会社員の掛け持ちの場合、源泉徴収と二重課税になりますか?

A: 二重課税にはなりません。給与所得と副業所得を合算して確定申告することで、過不足を精算する仕組みになっています。源泉徴収で払いすぎた場合は還付されます。

フリーランス副業は青色で65万円控除

青色か白色か、どちらを選ぶべきか悩む方も多くいます。条件が揃うなら青色一択ですが、手間とのトレードオフも存在します。

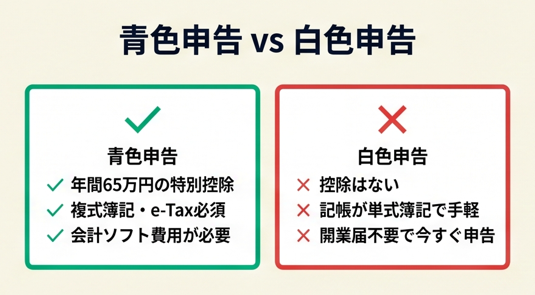

青色申告は年間65万円の特別控除が大きな差

青色申告の大きなメリットは、正規の簿記(複式簿記)で記帳し、かつe-Taxによる電子申告または優良な電子帳簿保存を行うことで、年間65万円の特別控除が受けられる点です(freee会計「フリーランスの確定申告はいくらから?手続きに必要な書類ややり方について解説」)。青色申告と白色申告の違いや最適な選択方法についてはこちらで詳しく比較しています。

なお、複式簿記で記帳し期限内に申告した場合でも、e-Taxによる電子申告または優良な電子帳簿保存のいずれかを満たさない場合は、控除額が65万円ではなく55万円となります(令和2年分以降の改正)。65万円控除を確実に受けるには、会計ソフトを使ってe-Taxで申告することが実務上の確実な手順です(国税庁「No.2072 青色申告特別控除」)。

所得税率が20%の場合、65万円の控除は約13万円の節税効果に相当します。一方で、複式簿記に不慣れな場合は会計ソフトの月額費用(目安1,000〜3,000円)と初期設定に2〜3時間のコストがかかります。節税効果と作業負担を天秤にかけて判断してください。フリーランスにおすすめの会計ソフトを活用すれば、簿記知識がなくても青色申告に必要な帳簿を自動で作成できます。

白色申告は開業届なしでも今すぐ申告できる

白色申告は記帳形式が単式簿記でよく、開業届の提出も不要なため、今すぐ申告を始められる手軽な方法です。

デメリットとして、赤字の繰越控除や家族への専従者給与控除が使えない点があります(All About「副業が20万円以下の会社員は確定申告が不要?20万円以下でも必要な場合とは」)。副業規模が小さいうちは白色申告でスタートし、売上が安定してから青色申告に切り替えるという段階的なアプローチが現実的です。なお、白色申告の帳簿保存ルールは青色申告と同様に7年間が必要な点も覚えておきましょう。

開業届の後出しは税務上問題ない

開業届を今から提出することに罰則はなく、遡って適用されるペナルティもありません。ただし、青色申告承認申請書は既存事業者の場合「適用したい年の3月15日まで」に提出する必要があります(新規開業の場合は開業日から2ヶ月以内)。

開業届の提出を躊躇するフリーランスの多くが「後出しでも問題ないか」を心配していますが、提出しないことによるリスクのほうが長期的に大きいケースがあります。開業届の提出は税務署の窓口・郵送・e-Taxのいずれでも5〜10分で完了します(マネーフォワードクラウド「開業届をオンライン(e-Tax)で提出するやり方は?」)。

過去年度の申告漏れがある場合は税務署にご相談ください。

CHECK

→ 青色・白色のどちらが自分に合うか確認し、開業届の要否を判断する(5分)

よくある質問

Q: 青色申告に切り替えるには何が必要ですか?

A: 「個人事業の開業・廃業等届出書」と「所得税の青色申告承認申請書」の2種類を税務署に提出します。既存事業者の場合、申請書の提出期限は適用したい年の3月15日までです。加えて、65万円控除を受けるにはe-Taxによる電子申告または優良な電子帳簿保存も必要です。

Q: 白色申告から青色申告に途中で切り替えられますか?

A: 翌年分からの切り替えは可能です。切り替えを希望する年の3月15日までに承認申請書を提出することで、その年の所得から青色申告を適用できます。

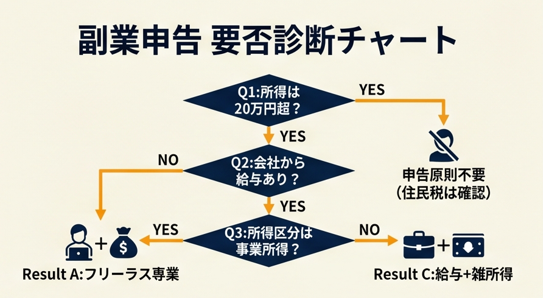

副業申告が必要か3分で診断

自分が今年の確定申告をすべきかどうかを、以下の質問で判定できます。

Q1: 今年の副業収入から経費を引いた所得は20万円を超えますか?

- Yes → Q2へ

- No → 所得税の確定申告は原則不要(住民税は別途要確認)

Q2: 会社から給与を受け取っていますか?

- Yes → Q3へ

- No → フリーランス専業として申告が必要(Result A)

Q3: 副業の所得区分は事業所得ですか、雑所得ですか?

- 事業所得(継続的・反復的に活動し帳簿あり)→ Result B

- 雑所得(単発・臨時)→ Result C

Result A: フリーランス専業

国民健康保険・国民年金の保険料控除も含め、全所得を申告します。青色申告を選択すれば65万円の控除が可能です。フリーランスの確定申告ガイドでは、スケジュール別の手続きや控除についても解説しています。

Result B: 給与+事業所得(副業)

給与所得と事業所得を合算して申告します。事業所得で赤字が出た場合、給与所得と損益通算できます(一定条件あり)。赤字でも確定申告すべき理由については、節税チャンスとして活用できるケースがあります。

Result C: 給与+雑所得(副業)

副業所得が20万円超であれば申告必須です。雑所得は損益通算の対象外のため、副業赤字があっても給与から差し引けません。

CHECK

→ 自分の該当Resultを確認し、申告形式(青色・白色)と必要書類を特定する(3分)

よくある質問

Q: 副業が複数ある場合、それぞれの所得を合算して20万円で判断しますか?

A: はい。複数の副業収入は合算して判断します。それぞれの収入から各自の経費を差し引いた所得の合計が20万円超かどうかで申告要否が決まります。

Q: 今年初めて副業を始めた場合も申告が必要ですか?

A: 年の途中から始めた場合でも、その年の副業所得が20万円を超えれば申告が必要です。開始月は関係なく、年間の合計所得で判断します。

副業バレは住民税の徴収方法で防止

「副業が会社にバレないか心配」という悩みは共通です。実はバレる経路はほぼ1つに絞られており、対策も明確です。

副業が会社にバレる唯一の経路は住民税

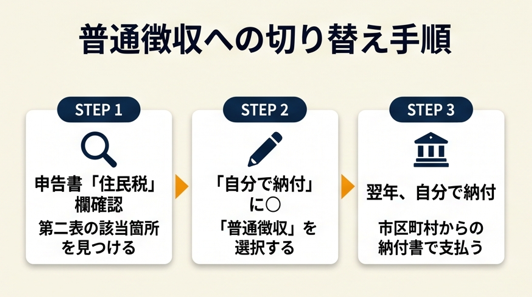

会社員が副業を行った場合、会社は「特別徴収」として従業員の給与から住民税を天引きします。この金額が副業分の所得を加味して増額されると、会社の経理担当者が気づくケースがあります。住民税の普通徴収と特別徴収の仕組みを理解しておくことで、適切な対策が取れます。

確定申告時に「住民税の徴収方法の選択」欄で「普通徴収」を選択することで、副業分の住民税を自分で納付する形に切り替えられます。ただし自治体によって対応が異なるため、完全に防止できるとは限りません。バレることが問題になるかどうかは就業規則次第ですので、副業を始める前に就業規則を確認することをおすすめします。

ある副業フリーランスからは「住民税を普通徴収に切り替えることで会社にバレるリスクを大幅に下げられた」という声もあります(All About「副業が20万円以下の会社員は確定申告が不要?20万円以下でも必要な場合とは」)。

ただし「副業は絶対にバレない」という保証はなく、同僚や上司に話したことによるうわさや、業務上の利益相反など別の経路でバレるケースも存在します。バレた際のリスクを事前に把握しておくことが重要です。副業に会社の許可が必要かどうかについても確認しておきましょう。

普通徴収への切り替え手順

確定申告書の「住民税に関する事項」欄で以下を実施します。

「給与・公的年金等に係る所得以外の所得」の行を確認(約1分) 「自分で納付」に○をつける(約1分) 申告書を提出し、翌年5〜6月頃に市区町村から納付書が届く(翌年)

この手順を踏まない場合、副業所得が含まれた住民税が会社経由で一括徴収される仕組みになるため、切り替えを忘れないように注意してください。住民税の督促を無視すると差し押さえリスクもあるため、納付期限の管理も重要です。

副業の情報管理でリスクを軽減

住民税の徴収方法以外の対策として、副業で使う銀行口座を会社の給与振込口座と分けることや、副業の請求書に会社の住所を使わないことも有効です。副業専用の事業用口座の開設は、経費管理の効率化にもつながります。

副業バレのリスクを完全にゼロにすることは難しいため、就業規則の副業禁止条項を確認し、必要であれば会社に申告・許可を取るという正攻法がリスクの低い選択肢です。

CHECK

→ 確定申告書の「住民税の徴収方法」欄を確認し、「普通徴収(自分で納付)」を選択する(2分)

よくある質問

Q: 普通徴収を選択しても完全に会社にバレませんか?

A: 住民税のルートからのリスクは大幅に下がりますが、完全な防止は保証できません。自治体によっては特別徴収のみ対応しているケースもあります。

Q: フリーランス専業の場合も普通徴収を選択できますか?

A: フリーランス専業(給与所得なし)の場合は、住民税は基本的に普通徴収(自分で納付)となります。特別な手続きは不要です。

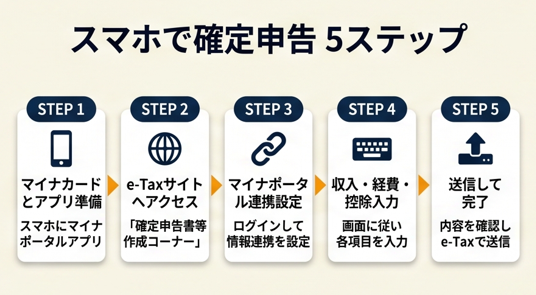

フリーランス副業はスマホで1時間申告

マイナンバーカードがあればスマホだけで1時間以内に完了できます。

マイナポータル連携で書類入力を自動化

e-Tax公式サイトの「確定申告書等作成コーナー」では、マイナポータルと連携することで源泉徴収票・医療費・社会保険料などの情報を自動入力できます。マイナポータルでできる主要10機能を活用すれば、証明書の一括取得など確定申告の事前準備が大幅に効率化されます。

自動入力できる項目が増えるほど手入力ミスが減り、申告精度が上がります。マイナポータル連携の設定には初回のみ10〜15分かかりますが、2年目以降は5分以内に完了します。

別の副業フリーランスからは「マイナンバーカードとスマホで1時間かからず完了。税理士に頼まず完結できた」という声もあります(note「副業で確定申告や住民税手続きをやろうとした初心者の話」)。

スマホ申告の具体的な手順

マイナンバーカードを準備し、スマホにマイナポータルアプリをインストール(5分) e-Taxの「確定申告書等作成コーナー」にアクセス(1分) マイナンバーカードでログインし、マイナポータル連携を設定(10〜15分) 収入・経費・各種控除を入力(20〜30分) 申告書を確認し、e-Taxで送信(5分)

マイナンバーカードを使った確定申告の5ステップでは、実際の画面を見ながら手順を確認できます。

申告後の納税は振替納税(口座引き落とし)・クレジットカード決済・コンビニ払いから選択できます。クレジットカード決済はポイントが貯まる反面、決済手数料が発生するため、金額が大きい場合は振替納税が手数料ゼロでコストが低い選択肢です。振替納税の手続き方法は2通りあり、一度設定すれば翌年以降も継続して利用できます。

なお、国税庁はセキュリティ強化のため令和7年(2025年)10月以降、e-Taxのいわゆる「ID・パスワード方式」を順次廃止する方針を示しています。今後はマイナンバーカードの利用が主流となる見込みですので、早めに準備しておくことをおすすめします。

申告ソフト3種の比較と選び方

| ソフト | 月額費用(目安) | スマホ対応 | 向いているケース |

|---|---|---|---|

| freee会計 | 1,480円〜 | ○ | 簿記知識が少なく直感操作したい人 |

| マネーフォワードクラウド | 1,078円〜 | ○ | 銀行・カード連携を多用したい人 |

| やよいの青色申告オンライン | 0〜8,800円/年 | △ | コストを抑えたい個人事業主 |

いずれのソフトも無料トライアル期間があり、実際に触れてから選べます。「まず試してみる」ことが確実な選び方です。

CHECK

→ マイナンバーカードの有効期限を確認し、e-Tax申告コーナーにアクセスして操作フローを確認する(10分)

よくある質問

Q: マイナンバーカードがなくてもスマホ申告できますか?

A: 従来は税務署でIDとパスワードを発行する「ID・パスワード方式」でe-Taxを利用できましたが、国税庁はこの方式を令和7年10月以降に順次廃止する方針です。今後はマイナンバーカードによる利用が推奨されます。

Q: 申告ソフトで作成した申告書を紙で提出してもいいですか?

A: 問題ありません。作成した申告書をPDFで出力・印刷し、税務署に郵送または持参することもできます。ただし、紙申告では青色申告の65万円控除(e-Tax要件)が適用されず55万円控除となる点に注意してください。

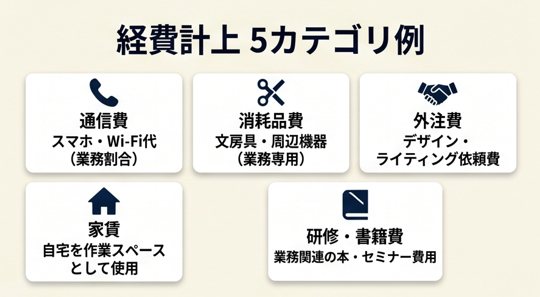

副業経費は5カテゴリで計上

経費に何が含まれるか分からずに申告している方が多いですが、正しく計上することで課税所得を合法的に減らせます。

経費計上できる5カテゴリと具体例

| カテゴリ | 具体例 | 按分の目安 |

|---|---|---|

| 通信費 | スマホ代・Wi-Fi代 | 業務利用割合(例:50%) |

| 消耗品費 | 文房具・周辺機器 | 全額(業務専用の場合) |

| 外注費 | デザイン・ライティング依頼費 | 全額 |

| 家賃(家事按分) | 自宅の一部を仕事場として使用 | 作業スペースの面積割合 |

| 研修・書籍費 | 業務関連の本・セミナー費用 | 全額(業務関連のみ) |

家事按分とは、自宅作業スペースの家賃・光熱費を業務割合で按分して経費にする方法です。たとえば50㎡の自宅のうち10㎡を作業に使っている場合、家賃の20%を経費として計上できます。ただし按分割合の根拠を説明できるように記録を残しておくことが必要です。自宅兼事務所の按分経費計上の方法については、具体的な計算例と合わせて確認しておきましょう。

領収書・証拠書類の保管ルール

経費の証拠書類は原則5年間の保存が必要です(青色申告は7年)。電子取引の領収書はデータのまま保存する義務があるため、プリントアウトで代替できません。帳簿の保存期間ルールと管理術を確認し、保存期間の起算日から逆算して管理しましょう。

クラウド会計ソフトを使えば、スマホで撮影した領収書画像を自動でデータ化して保存できます。紙の領収書を手動で管理する手間が月平均2〜3時間削減できる点がクラウド化の大きな実務メリットです。フリーランスの経費計上の具体例や判断基準については、業務関連の支出かどうかの判断に役立ちます。

「経費にできるかどうか分からないものはとりあえず経費にしてしまう」という判断は、税務調査時に否認されるリスクがあるため避けてください。迷った場合は税務署の相談窓口や青色申告会に確認することをおすすめします。フリーランスに税理士は必要かを事前に把握しておくと、費用と節税効果のバランスを判断しやすくなります。

CHECK

→ 今年の副業関連支出の領収書・明細を集め、5カテゴリのどれに該当するか仕分けする(20分)

よくある質問

Q: プライベートと業務が混在する支出はどう処理しますか?

A: 業務割合を合理的な根拠(使用時間・面積・件数など)で計算し、その割合分のみ経費として計上します。按分根拠は記録として残しておいてください。

Q: 確定申告後に経費の計上漏れに気づいたらどうすればいいですか?

A: 「更正の請求」という手続きを行うことで、申告期限から5年以内であれば過払い税金の還付を受けられます。税務署または e-Tax から手続きが可能です。更正の請求の書き方5ステップについては別記事で手順を解説しています。

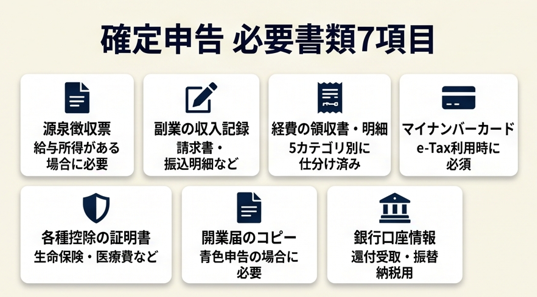

副業確定申告は7項目でチェック

申告を始める前に、必要書類と手順を確認しておきましょう。

源泉徴収票(給与所得がある場合)

副業の収入記録(請求書・振込明細など)

経費の領収書・明細(5カテゴリ別に仕分け済み)

マイナンバーカード(e-Tax利用時)

各種控除の証明書(生命保険・医療費・社会保険料など)

開業届のコピー(青色申告の場合)

銀行口座情報(還付受取・振替納税用)

7項目すべてが揃ってから申告書作成に入ることで、途中で作業を止めずに一気に完了できます。1項目でも不足していると申告書作成の途中でストップするため、事前の準備完了が効率的です。

CHECK

→ 上記7項目の書類をフォルダにまとめ、揃っていない書類を洗い出す(10分)

よくある質問

Q: 源泉徴収票を紛失した場合はどうすればいいですか?

A: 勤務先の総務・人事部門に再発行を依頼できます。e-Tax利用かつマイナポータル連携済みの場合は、電子データとして自動取得できる場合もあります。源泉徴収票の再発行方法と状況別の手順についても確認しておきましょう。

Q: 確定申告の期限を過ぎてしまったらどうなりますか?

A: 期限後申告は可能です。ただし無申告加算税(税務調査後の場合、原則として納税額50万円以下の部分は15%、50万円超300万円以下の部分は20%、300万円超の部分は30%)と延滞税が課される場合があります。気づいた時点でできるだけ早く申告することをおすすめします。なお、自主的に申告した場合は税率が軽減されるケースがあります。延滞税の計算や修正申告の手順についても把握しておくと安心です。

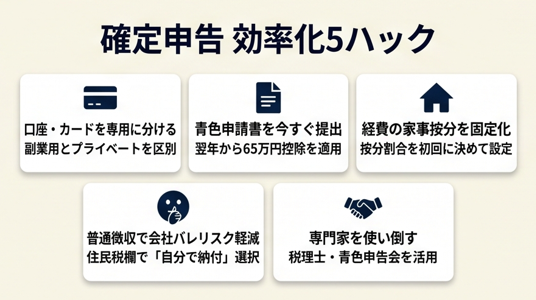

副業確定申告は5つの仕組みで効率化

一度仕組みを作ってしまえば、2年目以降の申告は大幅に時間を短縮できます。初年度に投資した時間を回収できる設計にすることが重要です。

ハック1: 口座・カードを副業専用に分けて仕訳ゼロ化

[対象]: 副業収入が複数あり、プライベートと副業の家計が混在している人

[効果]: 仕訳作業を年間10時間以上削減し、申告時の計算ミスをゼロに近づける

[導入時間]: [低] 30分(口座開設申込み自体は5分)

[見込める効果]: [高]

[手順]:

- 副業専用の銀行口座(楽天・PayPay銀行など)を開設する(5〜10分)

- 副業の請求書に専用口座の振込先を記載する(次の請求書から適用)

- 副業用クレジットカードを1枚作り、経費支出はすべてそのカードに集約する(申込み15分)

- 会計ソフトで専用口座とカードを連携させ、自動取得を設定する(15分)

- 月末に明細を確認し、未分類のものだけ手動で処理する(月5分)

[コツ]: 「口座・カードを分けることで自動連携に任せる」と年間の合計作業時間を80%削減できます。

[なぜ効くのか]: 副業とプライベートの支出が混在すると、按分計算と仕訳の2段階の作業が毎回発生します。専用口座では「副業口座に入るものはすべて副業収入」と判断できるため、仕訳の判断コストがゼロになります。その結果、会計ソフトの自動連携がうまく機能し、年間の確定申告作業が初年度でも3〜4時間以内に収まる構造が生まれます。

[注意点]: 副業用口座を作っても、そこにプライベートの入出金を混在させてしまっては効果が半減します。「副業用口座にはプライベートの入出金をしない」というルールを最初から徹底することが前提条件です。副業口座を使いこなせていない場合はまず口座の役割を分けることから始めてください。

[最初の一歩]: 楽天銀行またはPayPay銀行の口座開設ページを開き、申込みを完了させる(10分)

ハック2: 青色申告承認申請書を今すぐ提出して翌年から65万円控除

[対象]: 現在白色申告または未申告で、来年以降の節税を考えているフリーランス

[効果]: 翌年の課税所得を65万円圧縮し、所得税率20%なら13万円節税

[導入時間]: [低] 15〜30分(書類作成・提出)

[見込める効果]: [高]

[手順]:

- 国税庁のサイトから「個人事業の開業・廃業等届出書」をダウンロードする(3分)

- 「所得税の青色申告承認申請書」も同時にダウンロードする(1分)

- 2枚を記入し、既存事業者の場合は適用したい年の3月15日まで(新規開業の場合は開業日から2ヶ月以内)に税務署へ提出する(10〜15分)

- e-Taxから電子提出する場合はマイナンバーカードでログインして送信する(15〜20分)

- 翌年の申告から複式簿記で記帳し、e-Taxで電子申告して65万円控除を適用する

[コツ]: 入門書では「開業届は事業開始から1ヶ月以内に提出」と書かれていますが、実務では期限を過ぎても罰則なく受理されます。ただし青色申告承認申請書は期限厳守のため、開業届よりも申請書の期限管理を優先してください。

[なぜ効くのか]: 青色申告の65万円控除は「複式簿記で記帳し、e-Taxで電子申告している」ことへの税制優遇です。会計ソフトを使えば複式簿記の知識がなくても自動で仕訳されるため、控除の条件を満たすコストが会計ソフト費用(年間1〜3万円)だけで済みます。節税効果(約13万円)がソフト費用を上回るため、副業所得が一定水準を超えた段階で投資対効果がプラスになる構造です。

[注意点]: 青色申告承認申請書を提出しても、記帳をしていなければ翌年の申告時に青色申告の適用が取り消されるリスクがあります。また、65万円控除にはe-Taxによる電子申告も必要です。「申請書を出した=青色申告できる」ではなく、「申請書を出して正しく記帳・電子申告して初めて青色申告が完成する」という点を忘れないでください。

[最初の一歩]: 国税庁の「個人事業の開業・廃業等届出書」と「青色申告承認申請書」の記載例ページを開き、記入を開始する(15分)

ハック3: 経費の家事按分をシンプルな式で固定化

[対象]: 自宅作業で家賃・光熱費・通信費を経費にしたいが按分計算が面倒な人

[効果]: 経費の計上額を月1,000〜5,000円増やし、年間で6万円の課税所得を圧縮

[導入時間]: [低] 15分(初回のみ)

[見込める効果]: [中]

[手順]:

- 自宅の総面積と作業スペースの面積を測定する(5分)

- 作業スペース÷総面積で按分割合(例:20%)を計算する(2分)

- 通信費は「副業利用時間÷総利用時間」で割合を計算する(3分)

- 按分割合を会計ソフトの固定按分設定に登録する(5分)

- 毎月自動で按分計算が適用されるため、次月以降は確認のみ(月1分)

[コツ]: 多くの人は「毎月使用状況を都度確認して按分する」と考えますが、実際には「初回に合理的な割合を決めて固定化する」ほうが実務では問題なく認められます。変動が大きい場合のみ年次で見直すだけで十分です。

[なぜ効くのか]: 按分割合を毎月変えると計算の都度、根拠記録が必要になります。固定割合を設定した場合、税務調査の場面でも「この割合を採用した根拠」として面積比や時間比を一度説明するだけで済みます。1回決めた設定が年間を通して自動計算されるため、作業コストが初期の15分のみになる構造です。

[注意点]: 按分割合を高く設定しすぎると税務調査の際に否認リスクが上がります。「50%を超える按分割合は根拠の説明が難しくなる」という目安を覚えておき、現実的な割合に留めてください。根拠なく高く設定することはやらなくていいです。

[最初の一歩]: 自宅の間取り図(または目測)で作業スペースの面積を計算し、按分割合のメモを1枚作成する(5分)

ハック4: 住民税の普通徴収選択で会社バレリスクを軽減

[対象]: 給与所得と副業所得が両方あり、会社への副業開示をしていないサラリーマン

[効果]: 住民税経由での副業発覚リスクを大幅に削減

[導入時間]: [低] 申告書記入時に2分追加するだけ

[見込める効果]: [中]

[手順]:

- 確定申告書第二表の「住民税・事業税に関する事項」欄を開く(1分)

- 「給与・公的年金等以外の所得に係る住民税の徴収方法の選択」で「自分で納付」に○をつける(1分)

- 申告書を提出する(通常の申告と同じ)

- 翌年5〜6月に市区町村から納付書が郵送される

- コンビニまたは銀行窓口で納付する(4回分割払い可能)

[コツ]: 「確定申告書を提出すれば自動で普通徴収になる」と考えがちですが、実際には「申告書内の住民税欄に○を入れなければ特別徴収(給与天引き)のまま」になります。この欄は見落としやすいため、申告書の最終確認で必ず確認してください。

[なぜ効くのか]: 会社にバレる唯一の公式経路が住民税の特別徴収額の増加です。普通徴収に切り替えることで、会社の経理部門が目にする給与天引き額が副業前と変わらなくなります。これにより「住民税が増えているな」という気づきのきっかけが物理的になくなる構造が生まれます。

[注意点]: 普通徴収が選択できない自治体も一部あります。また副業が複数の給与支払会社から受け取る形(ダブルワーク)の場合は、住民税の分離自体が複雑になります。この場合はやり方を変えるより、会社に副業を申告することを検討してください。副業禁止規定がない会社では開示がリスクを抑えることができるアプローチです。

[最初の一歩]: 申告書第二表の「住民税に関する事項」欄がどこにあるか確認し、「自分で納付」の記入箇所に付箋を貼っておく(2分)

ハック5: 税理士・青色申告会を使い倒して申告ミスをゼロにする

[対象]: 申告内容に自信がなく、税務調査のリスクが心配なフリーランス

[効果]: 申告ミスによる加算税・延滞税のリスクをゼロに近づける

[導入時間]: [中] 相談窓口の予約から初回面談まで1〜2週間程度

[見込める効果]: [高]

[手順]:

- 青色申告会の最寄りの会に問い合わせ(会費は年間1〜2万円程度)(5分)

- または国税庁の「税理士費用の目安」を確認し、予算を設定する(5分)

- 副業の年間売上・経費の概算をまとめて初回相談の準備をする(30分)

- 相談窓口または税理士事務所に相談し、申告書作成を依頼または確認してもらう

- 翌年以降は同じ担当者に継続相談することで申告の精度が年々上がる

[コツ]: 初心者は「税理士に頼むと費用が高い」と考えがちですが、実際には「青色申告会の記帳指導(無料〜低額)」から始めることで、自分でできる部分と頼む部分を切り分けられます。副業所得が年間100万円未満であれば、青色申告会の活用で税理士費用を発生させずに申告精度を高められる場合が多くあります。

[なぜ効くのか]: 税理士・青色申告会を使う大きな価値は「知らなかった控除を見つけてもらえる」点にあります。自己申告では気づかない控除(小規模企業共済・iDeCo・特定支出控除など)を適用することで、相談費用を上回る節税効果が得られるケースが多くあります。専門家を使うことで「知識のギャップによる損失」を防ぐ構造が生まれます。iDeCoの節税シミュレーションでは、年収別の具体的な節税額を確認できます。

[注意点]: 税理士に丸投げしても、自分で内容を確認することをやめないでください。申告内容の最終責任は納税者本人にあるため、「税理士が作ったから大丈夫」という認識はやらなくてよい判断です。内容を理解した上でサインすることが義務です。

[最初の一歩]: 全国青色申告会連合会のウェブサイトで最寄りの青色申告会を検索し、問い合わせフォームを開く(5分)

CHECK

→ ハック1〜5のうち今すぐ実行できるものを1つ選び、「最初の一歩」を今日中に実行する(10〜30分)

よくある質問

Q: 税理士に依頼する場合の費用の目安はいくらですか?

A: 副業の確定申告代行は年間3〜10万円程度が一般的です。売上規模・申告内容の複雑さによって異なります。青色申告会の記帳指導は無料〜年間2万円程度で利用できる場合があります。

まとめ:フリーランス副業確定申告は所得20万円超で必須

副業フリーランスの確定申告は、年間副業所得20万円超が申告の基準線です。開業届がなくても白色申告で完結でき、マイナンバーカードがあればスマホで1時間以内に申告できます。会社バレ対策は確定申告書の住民税欄で「普通徴収」を選ぶだけで対応でき、青色申告承認申請書を今すぐ提出すれば翌年から65万円の控除が受けられます(65万円控除にはe-Taxによる電子申告も必要です)。

申告は「完璧を目指してやらない」よりも「不完全でも今すぐやる」ほうが、延滞税・無申告加算税のリスクをゼロにできます。まず副業所得の合計を計算し、20万円を超えていると分かった段階で申告の準備を始めてください。

個別の状況については、必要に応じて専門家にご相談ください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 申告要否を確認したい | 副業所得の合計を計算する | 5分 |

| 今すぐ申告を始めたい | e-Tax申告コーナーにアクセスする | 10分 |

| 来年から青色申告したい | 開業届と承認申請書を記入して提出する | 30分 |

| 経費を正確に計上したい | 領収書を5カテゴリに仕分けする | 20分 |

| 会社バレを防ぎたい | 申告書の住民税欄を確認する | 2分 |

フリーランス副業確定申告に関するよくある質問

Q: 副業の確定申告を一度も行っていない場合、過去分の申告はできますか?

A: 過去5年分(一部7年)まで遡って申告できます。自主的に申告した場合は無申告加算税が軽減されるケースがあります。気づいた時点でできるだけ早く手続きを始めてください。