この記事でわかること

- 所得補償保険と就業不能保険の3つの違いと向いているケース

- フリーランスが保険を選ぶ2つの判断基準と月収別シミュレーション

- 免責期間・精神疾患対応の確認で給付漏れをゼロにする方法

所得補償保険と就業不能保険は「補償期間」と「精神疾患の対応可否」で選ぶべき保険が変わります。損害保険会社と生命保険会社で取り扱いが異なり、フリーランスには労災・雇用保険がないため選択が収入防衛の要です。本記事では2つの保険の違いから選び方まで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

所得補償保険は損害保険会社が扱う短〜中期向けの保険で、ケガ・病気による就業不能時の日額・月額補償が主体です。就業不能保険は生命保険会社が扱い、精神疾患を含む長期の「働けない状態」を最長一生涯までカバーします。フリーランスは「免責期間中の生活費を貯蓄でカバーできるか」「メンタル不調リスクが高いか」の2点を軸に選ぶと、保険料と保障のバランスが最適化されます。

今日やるべき1つ

自分の月間固定費(家賃・通信費・食費)を合計し、免責期間(60〜180日分)のキャッシュがあるか確認してください(10分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 2つの保険の基本的な違いを知りたい | 所得補償保険と就業不能保険は3点で異なる | 5分 |

| フリーランスにどちらが向くか知りたい | フリーランスは2基準で保険を選ぶ | 5分 |

| 自分に合う保険を今すぐ判断したい | 加入判断は4問で診断できる | 3分 |

| やめたほうがいいと言われる理由を知りたい | 所得補償保険が不向きな3つのケース | 5分 |

| 具体的な加入手順と節約術を知りたい | 所得補償保険と就業不能保険は5つの仕組みで最適化 | 8分 |

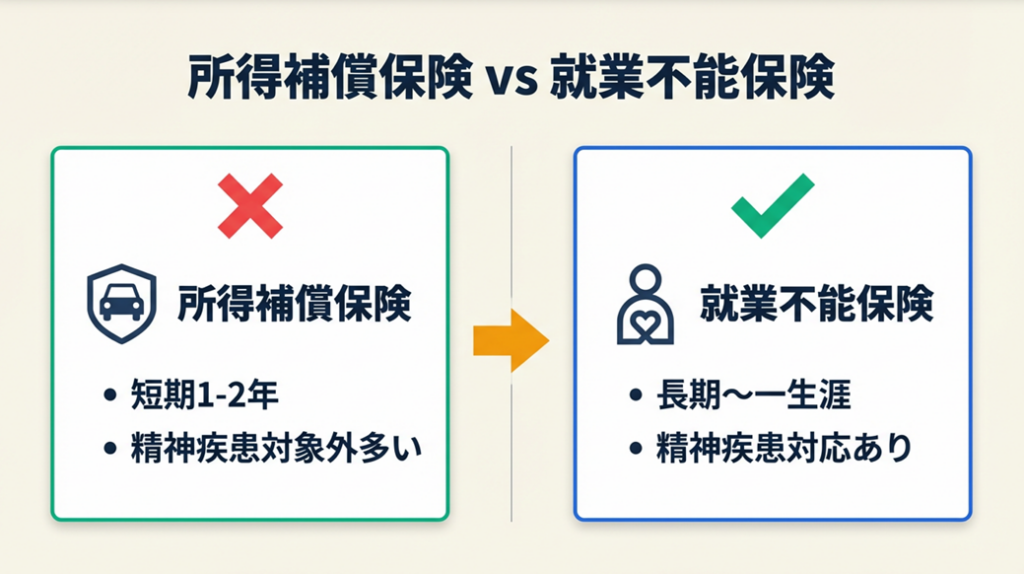

所得補償保険と就業不能保険は3点で異なる

名前が似ているため同じ保険だと混同されますが、販売元の種別から補償期間、精神疾患の扱いまで、実務上は全く異なる設計です。3点の違いを押さえると、加入後に「思っていた保険と違った」という事態を防げます。

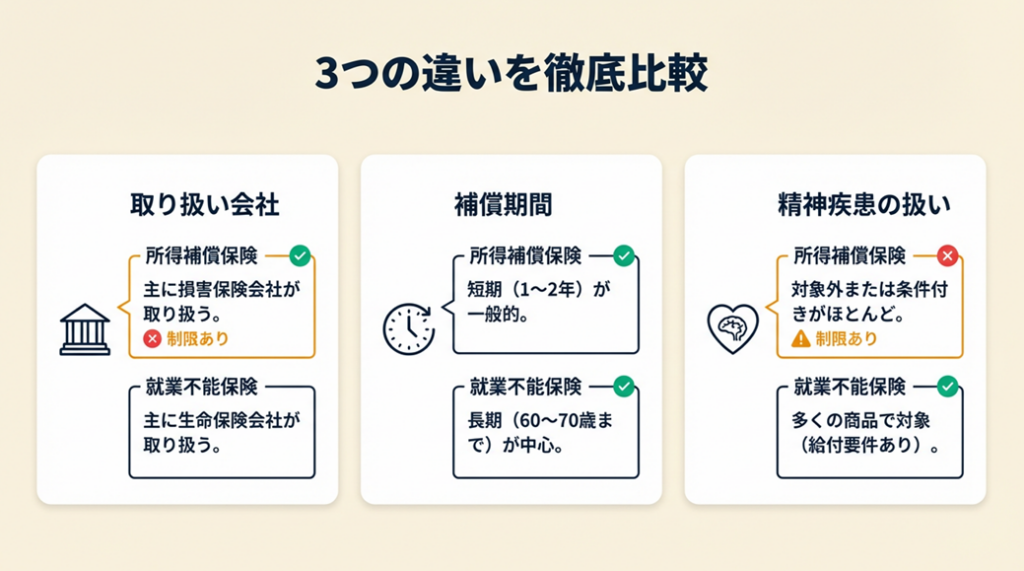

取り扱い会社と法的根拠は損保・生保で分かれる

所得補償保険は保険業法上の損害保険に分類され、AIG損保・東京海上日動・損保ジャパンなどの損害保険会社が販売します。就業不能保険は生命保険に分類され、第一生命・オリックス生命・明治安田生命などの生命保険会社が取り扱います。この区分は法律で決まっており、同じ会社が両方を販売することはできません。

「どちらの保険に入るか」という問いは「どちらの保険会社に相談するか」という問いと同義です。最初の相談先を間違えると、希望する補償が得られないまま加入するリスクがあります。

所得補償保険の仕組みや免責期間の具体例は日本損害保険協会「所得補償保険とは(問91)」で確認してください。

フリーランスの社会保険では、公的セーフティネットの不足をどう補うかを詳しく解説しています。

補償期間は短期2年以内か長期一生涯かで選ぶ

所得補償保険の補償期間(てん補期間)は1〜2年が主流で、長くても5年程度の商品が大半です。就業不能保険は補償期間が2年・5年・10年・65歳まで・一生涯と幅広く設定できます。フリーランスが脳梗塞や重篤な精神疾患で長期離脱した場合、所得補償保険だけでは補償が途切れます。補償期間は「最悪のシナリオで何年必要か」から逆算して設定してください。フリーランスの雇用保険・労災への特別加入については個人事業主の労災特別加入制度でも確認できます。

精神疾患の扱いは商品ごとに大きく差がある

所得補償保険は精神疾患(精神病・うつ病・アルコール依存症など)を補償対象外とする商品が多く、対象としていても「支払免責期間が延長される」「給付上限が半減される」などの制限が設けられているケースがあります。就業不能保険は近年、精神疾患を正式に補償対象に含める商品が増えており、生命保険文化センター「就業不能保障保険とは?」でも就業不能保険の役割が詳しく解説されています。フリーランスは孤独な作業環境や収入不安定によるストレスでメンタル不調を抱えやすいため、精神疾患対応可否は加入前に必ず確認すべき項目です。

フリーランスのメンタル対策では、具体的な対処法とともに解説しています。

| 比較項目 | 所得補償保険 | 就業不能保険 | 向いているケース |

| 取り扱い | 損害保険会社 | 生命保険会社 | – |

| 補償期間 | 1〜2年(最長5年程度) | 2年〜一生涯 | 短期:所得補償、長期:就業不能 |

| 精神疾患 | 対象外が多い | 対象含む商品が増加 | 精神疾患リスク高:就業不能 |

| 保険料控除 | 介護医療保険料控除(2012年以降) | 介護医療保険料控除 | 両者ともに同控除が適用 |

| 支給単位 | 日額・月額 | 月額(長期) | 短期補填:所得補償 |

CHECK

・「精神疾患が補償対象か」を各保険の約款で確認した

・「補償期間は何年か」を自分の想定リスクと照合した

・相談先が損保・生保どちらかを把握した

よくある質問

Q: 所得補償保険と就業不能保険は同時に入れますか?

A: はい、加入は可能です。ただし所得補償保険は「実損填補」の考え方があるため、実際の収入損失を超えた給付は受けられません。重複加入の前に各社の約款を確認してください。

Q: 保険料控除の扱いはどう違いますか?

A: 2012年以降に締結した所得補償保険・就業不能保険は、いずれも「介護医療保険料控除」の対象となります。制度の詳細は日本損害保険協会「生命保険料控除の改組について」を参照してください。生命保険料控除の上限額については生命保険料控除の上限12万円でも確認できます。

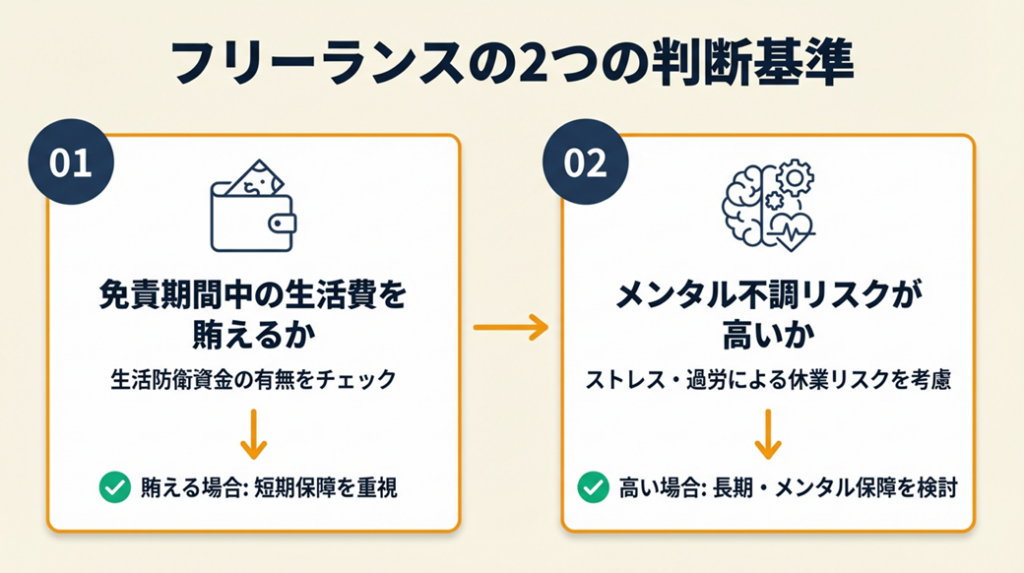

フリーランスは2基準で保険を選ぶ

フリーランスには会社員と異なり、労災保険も傷病手当金もありません。フリーランス協会公式note「フリーランスは労災保険に入れないですよね?」でも指摘されているように、働けなくなった際のセーフティネットは自分で用意することになります。2つの判断基準を軸に、自分に合う保険を選んでください。

判断基準1:免責期間中の生活費を自力で賄えるか

所得補償保険には「免責期間」があり、就業不能状態が一定日数(60日・90日・180日が主流)を超えてから給付が始まります。この免責期間中の生活費は自己負担です。月額固定費が20万円のフリーランスが90日の免責期間を設定した場合、給付開始まで最大60万円を自己資金でカバーする必要があります。免責期間が長いほど保険料は安くなるものの、手元流動資金が少ない場合は現実的ではありません。生活費6ヶ月分以上の預貯金がある場合は免責期間180日型を選ぶと、保険料を月1,000〜2,000円程度抑えられます。

貯金の安全ラインは生活費×6ヶ月では、手元資金の目安を詳しく解説しています。

判断基準2:メンタル不調リスクが高い仕事環境か

生命保険文化センター「就業不能保障保険(種類と特徴)」では就業不能保険の種類や特徴が詳しく解説されており、精神疾患対応型の商品も紹介されています。一人で作業するフリーランスは職場での相談機会が少なく、収入変動のストレスも重なるため、会社員と比較してメンタル不調リスクが構造的に高い環境にあります。精神疾患をカバーする就業不能保険への加入を検討する際は、自分の業種・働き方でのメンタル不調リスクを客観的に評価してください。

収入に応じた保険料シミュレーション

月収30万円・30代男性のフリーランスが「就業不能になったとき月20万円を補填したい」とした場合のモデルです。

| 保険種別 | 月額保険料目安 | 補償期間 | 精神疾患 |

| 所得補償保険(免責90日・2年型) | 約3,500〜4,500円 | 2年 | 対象外が多い |

| 就業不能保険(60歳まで型) | 約4,000〜6,000円 | 〜60歳 | 対象含む商品あり |

| 両者の組み合わせ | 約6,000〜9,000円 | 短期+長期 | カバー可 |

月500〜1,000円の差額で精神疾患対応と長期補償を追加できるなら、就業不能保険単体か組み合わせを選ぶコストパフォーマンスは高いといえます。

所得500万でも手取り24万円の理由では、フリーランスの手取り収入と税負担の全体像を確認できます。

CHECK

・月間固定費を計算し、「免責期間×月額固定費」で最低必要手元資金を算出した

・精神疾患リスクを業務環境から客観的に評価した

・保険料シミュレーションと自分の収入を照合した

よくある質問

Q: フリーランスでも団体保険に入れますか?

A: はい、日本FP協会・商工会議所・医師会など職能団体の会員向けに団体所得補償制度を提供しているケースがあります。団体保険は個人加入より割安な場合が多いため、所属する団体の福利厚生を確認してください。フリーランスの福利厚生では、民間の福利厚生サービスも含めてまとめています。

Q: 個人事業主が支払う保険料は経費になりますか?

A: 所得補償保険の保険料は、事業に関連する部分について必要経費として計上できる場合があります。就業不能保険(生命保険)は原則として経費にはなりません。

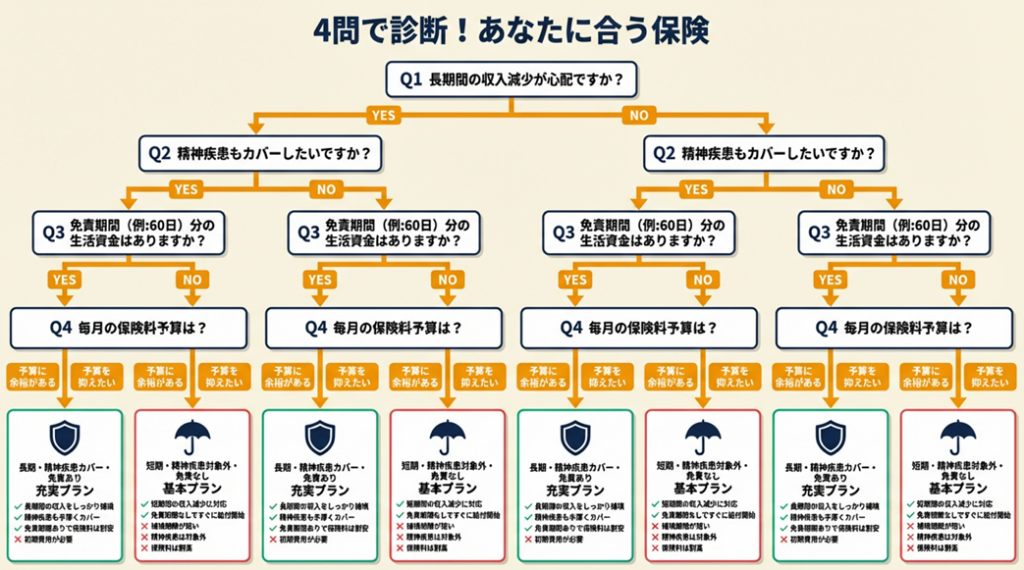

加入判断は4問で診断できる

以下の4問に答えると、自分に適した選択が見えてきます。

Q1: 就業不能時に補填したい期間はどのくらいですか?

- 2年以内 → Q2へ

- 2年以上(または長期不安が強い) → タイプD(就業不能保険推奨)

Q2: 精神疾患・うつ病による就業不能もカバーしたいですか?

- Yes → タイプC(就業不能保険、または組み合わせ推奨)

- No → Q3へ

Q3: 免責期間中(60〜180日)の生活費を手元資金でカバーできますか?

- Yes → Q4へ

- No → タイプB(免責期間の短い所得補償保険か就業不能保険を検討)

Q4: 保険料を月3,000〜4,000円以内に抑えたいですか?

- Yes → タイプA(所得補償保険・免責期間長めで保険料を抑える)

- No → タイプC(就業不能保険または組み合わせ)

タイプA: 所得補償保険(短期・コスト重視)

ケガ・病気のリスク主体で、精神疾患対応不要・手元資金が十分にある場合に最適です。免責期間180日型を選ぶと保険料を抑えられます。損害保険会社のパンフレットを取り寄せて給付条件を確認してください。

タイプB: まず生活防衛資金を3ヶ月分確保する

保険の前に、就業不能時の生活費を賄う手元資金の確保が最優先です。資金が整ったら再度この診断を行ってください。フリーランスの貯金術で具体的な方法を確認してください。

タイプC: 就業不能保険または組み合わせ加入

精神疾患対応・長期補償ニーズがある場合は就業不能保険が合理的です。オリックス生命保険 商品一覧などで比較検討してください。

タイプD: 就業不能保険(長期・一生涯型)

重篤な疾患・長期療養リスクに備える場合は就業不能保険の長期型が適しています。65歳満期や終身型の商品を複数比較してください。老後の資金対策と合わせて考えたい方はフリーランスの老後資金ガイドも参照してください。

CHECK

・診断フローで自分のタイプを特定した

・該当タイプに応じた保険会社へのアクションを決めた

・診断結果をもとにパンフレットを1社分資料請求した(5分)

よくある質問

Q: 健康状態に不安があっても加入できますか?

A: 既往症がある場合は加入を断られる、または特定部位・疾患が補償対象外になる場合があります。持病がある方は「引受基準緩和型」の商品も視野に入れつつ、保険会社に事前相談してください。

Q: 加入後に見直すタイミングはいつですか?

A: 独立・開業時、収入が大幅に変わった時、家族構成が変わった時(結婚・出産)が主な見直しのタイミングです。年1回の保険証券の棚卸しも有効です。フリーランスの育休・産休給付の代替策については育休手当ナシのフリーランス向け完全ガイドでも解説しています。

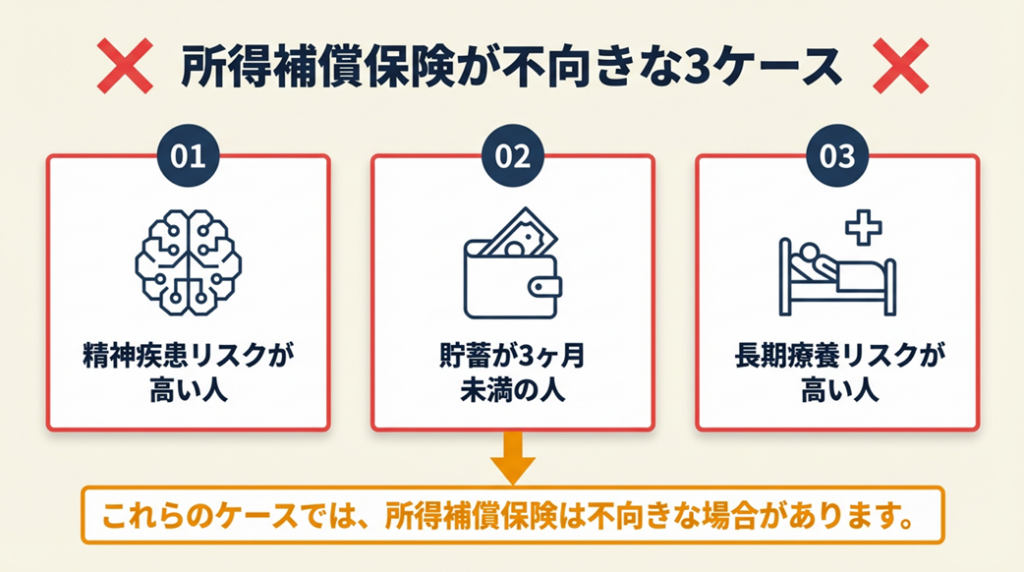

所得補償保険が不向きな3つのケース

「所得補償保険はやめたほうがいい」と言われることがありますが、保険自体が悪いのではなく「自分の状況と保険設計が合っていない」ケースがほとんどです。向いていない人の特徴を把握することで、誤った加入を避けられます。

精神疾患リスクが高い働き方の人

長時間・単独作業・高プレッシャーな案件を継続的に受けているフリーランスは、精神疾患による就業不能リスクが高い傾向にあります。精神疾患を対象外とする所得補償保険に加入しても、最もリスクが高い事態をカバーできません。業務環境・労働時間・収入変動幅を客観的に評価する視点が必要です。

フリーランスの入院・休業リスク対策では、公的制度で備えられる範囲を詳しく解説しています。

精神疾患が補償外と知らずに加入したフリーランスは「就業不能になっても保険が使えなかった」と振り返っています(フリーランス・個人事業主おすすめ保険3選)。加入前に「精神疾患が対象か否か」を必ず書面で確認してください。

貯蓄が3ヶ月分未満のフリーランス

免責期間90日型の所得補償保険に加入しながら手元資金が1〜2ヶ月分しかない場合、就業不能になると給付開始前に生活が破綻します。保険料の節約を優先した結果、肝心な場面で機能しない保険になる落とし穴です。まず生活防衛資金を積み上げるか、免責期間が短い商品(免責30日など)を選ぶほうが現実的です。フリーランスの実際の貯金事情は個人事業主のリアルな貯金事情でも確認できます。

長期療養リスクが高い職種・既往症がある人

重篤な疾患の家族歴がある、または既往症があり長期療養リスクが高い場合は、補償期間が最長2〜5年の所得補償保険では対応しきれません。就業不能保険の長期型と組み合わせる、または就業不能保険を主体に設計することを検討してください。40歳以降は介護保険料の負担も加わるため、フリーランスの介護保険料と備えも合わせて把握してください。

CHECK

・自分の「精神疾患リスク」を業務環境から評価した

・「貯蓄月数」を算出し、免責期間との比較を行った

・「療養リスク」に応じた補償期間を選定した

よくある質問

Q: 「やめたほうがいい」と言われるのは具体的にどういう意味ですか?

A: 主に「給付条件が厳しく受け取りにくい」「免責期間中は無収入になる」「精神疾患が対象外になりやすい」の3点が指摘されます。これらは商品選択と事前の条件確認で多くは回避できます。

Q: 所得補償保険に加入した場合、給付を受けるにはどうすればいいですか?

A: 医師の診断書・就業不能証明・収入証明書を保険会社に提出します。診断書取得には費用(3,000〜10,000円程度)が発生する場合があります。手続きの詳細は加入先の保険会社に事前確認しておいてください。

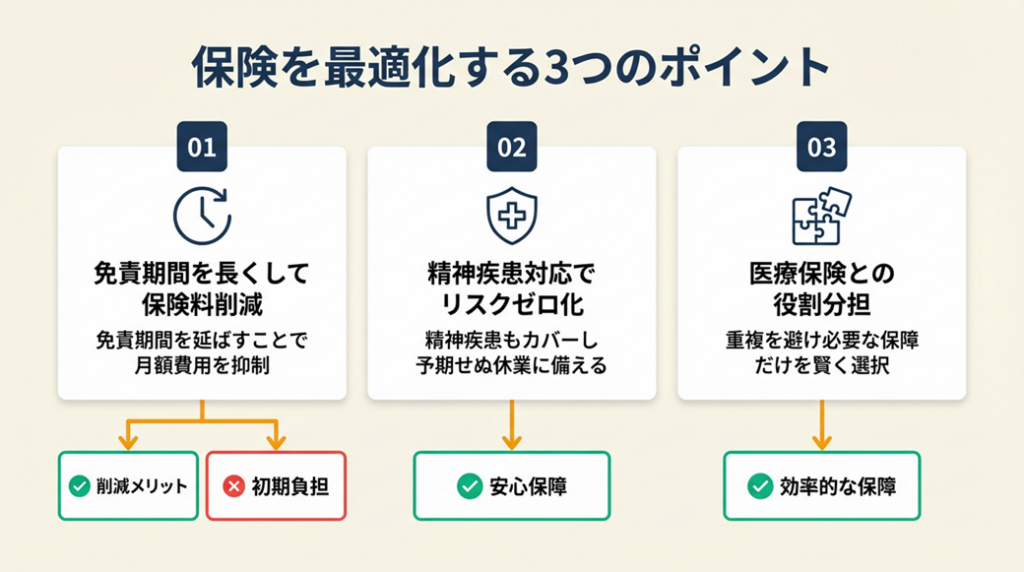

所得補償保険と就業不能保険は5つの仕組みで最適化

加入・見直し時に実践できる5つのポイントを紹介します。

ポイント1:免責期間を長くして保険料を月1,500円削減する

- 【対象】: 手元資金が生活費6ヶ月分以上あるフリーランス・個人事業主

- 【効果】: 免責期間を90日から180日に変更することで月額保険料を1,000〜2,000円削減

- 【導入時間】: 低(現在加入中なら見直し手続き30分、新規加入なら1時間)

- 【見込める効果】: 中(年間12,000〜24,000円の節約)

- 【手順】:

- 現在の手元資金を確認し、「月額固定費×免責日数÷30」の式で必要資金を計算する(5分)

- 計算結果が手元資金を下回ることを確認する(5分)

- 保険会社に免責期間変更の見積もりを依頼する(10分)

- 保険料差額と節約効果を比較して判断する(5分)

- 変更手続きを完了させる(更新タイミング、または中途変更が可能か確認)

- 【なぜ効くのか】: 保険料は統計的にリスクが高い短期間の補償に多くのコストが配分されている。短期リスクは貯蓄で自己対応することで保険料の無駄払いを排除でき、長期リスクへの備えに予算を振り向けられる。

- 【注意点】: 免責期間中は無収入でも保険給付はゼロ。手元資金が想定より早く減るケース(医療費発生など)も想定して、免責期間中の生活費に10〜20%の余裕を持たせてください。

- 【最初の一歩】: 家計簿アプリやExcelで月額固定費を計算し、手元資金との比率を確認する(10分)

ポイント2:就業不能保険の精神疾患対応商品でメンタルリスクをゼロにする

- 【対象】: 高ストレス環境で稼働するフリーランス・過去にメンタル不調の経験がある人

- 【効果】: 精神疾患・うつ病による就業不能時も月額給付を受けられ、収入ゼロリスクをカバー

- 【導入時間】: 中(商品比較から申込まで約50時間)

- 【見込める効果】: 高(うつ病による数ヶ月〜1年超の就業不能時に月20万円規模の給付を確保)

- 【手順】:

- 検討する就業不能保険の約款で「精神疾患の扱い」を確認する(10分)

- 精神疾患対応商品を複数社比較する(30分)

- 既往症・現在の健康状態を確認して告知事項を整理する(10分)

- 健康状態に問題がなければ申込手続きを進める

- 加入後は年1回、告知内容と補償内容を確認する

- 【なぜ効くのか】: フリーランスは社会的孤立・収入変動・自己責任プレッシャーが重なる環境にある。これらは精神疾患の主要リスク因子と一致する。精神疾患対応の保険を早期に確保することで、発症後の経済的ダメージを最小化できる。

- 【注意点】: 既往症がある場合は告知義務違反に注意。精神疾患の既往症を隠して加入すると給付拒否・契約解除のリスクがあります。既往症があっても申告した上で引受基準緩和型を検討してください。

- 【最初の一歩】: 現在検討中または加入中の保険の約款で「精神疾患」の記載箇所を探す(5分)

フリーランスの人間ドック・健康診断の受診戦略では、メンタル健康を定点観測する効率的な方法を解説しています。

ポイント3:医療保険との役割分担で補償の重複コストを月2,000円削減する

- 【対象】: 医療保険と就業不能保険・所得補償保険の両方に加入しているフリーランス

- 【効果】: 補償範囲の重複を整理することで、月2,000円前後の保険料削減が見込める

- 【導入時間】: 低(保険証券の確認と比較で1時間)

- 【見込める効果】: 中(年間24,000円前後の節約、かつ補償の抜け漏れを防止)

- 【手順】:

- 現在加入中の全保険の保険証券を並べる(10分)

- 「入院日額」「就業不能給付」「休業補償」の項目を一覧に書き出す(15分)

- 重複している補償項目を特定する(10分)

- 医療保険は入院・治療費カバーに特化させ、就業不能・所得補償は収入ロスカバーに特化させる役割分担を設計する(15分)

- 不要な特約を外す、または保険を整理する手続きを行う

- 【なぜ効くのか】: 医療保険の入院日額給付と所得補償保険の月額給付は目的が異なる。前者は治療費の補填、後者は収入の補填。この違いを理解せずに加入すると、同じリスクを二重に保険化する無駄が生じる。

- 【注意点】: 医療保険を削りすぎると入院・手術費用が自己負担になるリスクがあります。入院費・治療費の自己負担額を先に試算してから保険料を削減してください。医療費の自己負担額は医療費自己負担の軽減制度で確認できます。

- 【最初の一歩】: 手元の保険証券を1枚取り出し、補償内容の一覧を作成する(15分)

ポイント4:団体保険を活用して個人加入より年間6,000〜12,000円節約する

- 【対象】: 職能団体・業界団体・商工会議所に所属しているフリーランス・個人事業主

- 【効果】: 同等の補償内容で個人加入より保険料が10〜20%程度安くなるケースがある

- 【導入時間】: 低(所属団体への問い合わせ10分、申込手続き30分、比較検討20分で計60分)

- 【見込める効果】: 中(年間6,000〜12,000円の節約が見込める)

- 【手順】:

- 所属する職能団体・商工会議所・業界団体の公式サイトで「団体保険」「福利厚生」を確認する(10分)

- 団体保険の補償内容(対象疾病・精神疾患対応・免責期間)を個人向け商品と比較する(15分)

- 補償内容が自分のニーズに合致するか確認する(5分)

- 団体保険の申込手続きを完了する(30分)

- 既存の個人加入保険と補償が重複していれば解約・縮小を検討する

- 【なぜ効くのか】: 団体保険は加入者をまとめて引き受けるため、保険会社のリスク分散コストが低減される。その分が保険料割引として加入者に還元される仕組みになっている。

- 【注意点】: 団体保険は所属団体を退会すると保険も失効します。転職・活動停止の際は個人保険への切り替えが必要になる点を加入前に確認してください。

- 【最初の一歩】: 所属団体の公式サイトで「福利厚生」または「団体保険」のページを検索する(5分)

ポイント5:加入前に「就業不能の定義」を3つの軸で確認して給付漏れをゼロにする

- 【対象】: 所得補償保険または就業不能保険の新規加入を検討しているすべてのフリーランス

- 【効果】: 加入後に「給付されなかった」というトラブルを防止し、想定外の無収入リスクをゼロ化

- 【導入時間】: 低(約款確認と質問リスト作成で30分)

- 【見込める効果】: 高(給付漏れを防ぎ、実際の就業不能時に確実に給付を受けられる)

- 【手順】:

- 約款で「就業不能の定義」を確認する(自分の職種・業務形態が対象に含まれるか)(10分)

- 「一部就業可能な状態」(副業は可能だが本業は不能な状態)が給付対象かを確認する(5分)

- 「精神疾患・うつ病の場合の給付条件」を確認する(5分)

- 不明な点を保険会社に文書で質問し、回答を保存する(10分)

- 回答内容を加入判断の根拠として記録に残す

- 【なぜ効くのか】: 就業不能の定義が曖昧なまま加入すると、実際に働けない状態になっても「この状態は就業不能に該当しない」と判断され給付が出ないケースがある。事前確認で定義の齟齬をゼロにすることが確実な給付受け取りの最大の防衛策になる。

- 【注意点】: 電話口の説明だけを信じて加入するのは危険です。必ず約款の文言を確認してください。口頭説明と約款に差異がある場合は約款が優先されます。

- 【最初の一歩】: 検討中の保険の約款(PDF)をダウンロードし、「就業不能」「支払条件」を検索する(5分)

CHECK

・今加入を検討している保険の約款を取り寄せ、上記5ポイントで確認すべき項目をチェックリストにまとめた(30分)

・就業不能の定義が自分の職種に合っているか確認した

・団体保険の有無を所属団体に問い合わせた

よくある質問

Q: 所得補償保険で「自営業者の就業不能」はどう判断されますか?

A: 自営業者の就業不能は「通常の業務に全くまたは一部しか従事できない状態」と定義されますが、商品によって基準が異なります。自宅でも作業できる職種(ライター・デザイナーなど)は認定が厳しくなるケースがあるため、加入前に約款で確認してください。

所得補償保険 就業不能保険は補償期間と精神疾患対応で選ぶ:加入前の確認が命綱

加入前に「精神疾患対応か」「補償期間は十分か」「就業不能の定義が自分の職種に合っているか」を確認することが、保険を機能させる最大のポイントです。

フリーランスは労災・傷病手当金がなく、就業不能リスクをすべて自力で管理します。「なんとなく入っておく」という選び方では、最も困る場面で保険が役に立たない事態に陥ります。自分のリスクプロファイルと向き合い、目的に合った保険を選んでください。

フリーランスの社会保険の賢い活用法では、リスク全体の把握と対策をまとめています。

| 状況 | 次の一歩 | 所要時間 |

| まだどちらか決めていない | 加入判断の診断フロー(本記事)を実施する | 3分 |

| 所得補償保険を検討中 | 損害保険会社のパンフレットを1社取り寄せる | 5分 |

| 就業不能保険を検討中 | オリックス生命など生命保険会社で無料相談を予約する | 5分 |

| すでに加入済みで見直したい | 保険証券を取り出し5つのポイントで点検する | 30分 |

所得補償保険 就業不能保険 違いに関するよくある質問

Q: 収入保障保険と就業不能保険はどう違いますか?

A: 収入保障保険は主に「死亡時」に遺族に毎月保険金が支払われる生命保険の一種です。就業不能保険は「生存しているが働けない状態」に対して給付される保険です。名称が似ていますが目的・対象が異なるため、混同しないよう注意してください。

Q: 第一生命の就業不能保険にはどんな特徴がありますか?

A: 第一生命は精神疾患を含む幅広い就業不能リスクをカバーする商品を提供しています。詳細な補償内容・保険料は商品・年齢・健康状態によって異なるため、公式サイトや代理店でご確認ください。

Q: フリーランスは国民健康保険の傷病手当はありませんか?

A: 原則として国民健康保険には傷病手当金制度がありません(一部の国保組合を除く)。病気・ケガで働けなくなった際の収入補填は自分で用意することになります。国民健康保険の上限を5つの仕組みで軽減で保険料負担の軽減策を確認してください。