モニターは業務使用なら全額経費計上でき、10万円未満は消耗品費、10万〜20万円未満は少額減価償却資産、20万円以上は器具備品として固定資産登録が必要です。所得税法第37条・法人税法第22条に基づき、この記事では勘定科目の判断から仕訳例・減価償却・テレビ流用まで5ステップで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

モニターを経費にできるかどうかは「業務に使うかどうか」で決まり、フリーランス・法人を問わず業務用途なら原則として経費計上できます。勘定科目の選択は購入金額の3つのラインで自動的に決まるため、金額を確認してから仕訳を入力するだけで処理が完結します。テレビをモニター代わりに使う場合や、パソコンと同時購入した場合の処理も同じ基準で判断できるので、迷ったらこの3ラインに当てはめてください。

今日やるべき1つ

購入したモニターの税込金額を領収書で確認し、10万円未満か・10万〜20万円未満か・20万円以上かを判定する(3分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 勘定科目をすぐ知りたい | モニター経費は金額で3区分が基本 | 3分 |

| 自分の処理方法を診断したい | モニター経費の処理を3分で診断 | 3分 |

| パソコンと同時購入した | モニター経費は5つの仕組みで管理 | 5分 |

| テレビをモニター代わりに使いたい | モニター経費は5つの仕組みで管理 | 5分 |

| 実際の事例を確認したい | モニター経費は2パターンで比較 | 4分 |

モニター経費は金額で3区分が基本

結論から言うと、業務に使うモニターは原則として全額経費にでき、判断基準は金額の3ラインだけです。

モニター経費計上は業務使用が前提

業務に使用するモニターは、フリーランス・個人事業主・法人を問わず経費計上できます(国税庁:必要経費の範囲)。つまり「業務に使うかどうか」が唯一の前提条件であり、モニターのサイズや種類は問いません。見落としがちですが、自宅兼事務所で使う場合は「業務専用」とは言えないため、家事按分の計算方法が必要になります。家事按分の詳細は後述のハックセクションで解説します。

モニター経費の金額で変わる3つの勘定科目

購入金額によって勘定科目と処理方法が変わります。以下の表を確認してから仕訳を入力してください。

| 購入金額(税込) | 勘定科目 | 処理方法 | 耐用年数 |

|---|---|---|---|

| 10万円未満 | 消耗品費または事務用品費 | 購入年度に全額経費計上 | 不要 |

| 10万円以上〜20万円未満 | 一括償却資産(消耗品費で計上可) | 一括または3年均等償却 | 3年均等償却も可 |

| 20万円以上 | 器具備品 | 固定資産登録・減価償却必須 | 5年(その他事務機器) |

特に10万円前後の購入では、税込・税抜のどちらで判定するかが論点になることがあるため、不安な場合は税理士への相談タイミングをご検討ください。

消耗品費と器具備品の実務上の違い

10万円未満のモニターを「消耗品費」と「事務用品費」のどちらにするかは、社内ルールや会計ソフトの設定によって異なり、どちらでも誤りではありません。重要なのは、継続して同じ科目を使うことです。一方で20万円以上の場合は「器具備品」として固定資産台帳に登録し、毎年減価償却費を計上する義務が生じます。科目を間違えると税務調査で指摘される可能性があるため、金額ラインの確認は必ず行ってください。

モニター経費は少額減価償却資産の特例で全額計上も可

青色申告をしている個人事業主と中小企業は、「少額減価償却資産の特例」として購入年度に全額経費計上できます(国税庁:少額減価償却資産の取扱い)。減価償却のルールと計算手順を把握しておくと、特例の適用判断がスムーズになります。

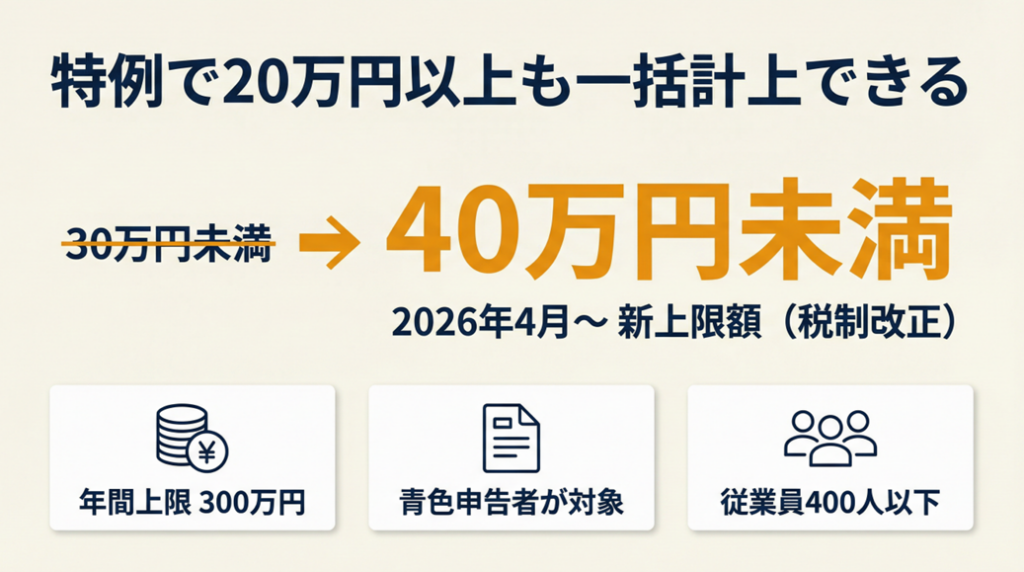

[重要]2026年4月以降の取得分に関する制度変更について

令和8年度税制改正大綱(2025年12月公表)により、少額減価償却資産の特例の対象となる取得価額の上限が「30万円未満」から「40万円未満」へ引き上げられる予定です。この改正は2026年4月1日以降に取得した資産から適用される見込みです(財務省「令和8年度税制改正の大綱」)。

また、適用対象法人の要件も見直され、常時使用する従業員数が400人を超える法人は対象外となる予定です(現行は500人以下)。年間合計300万円の上限に変更はありません。

本記事で「30万円未満」と記載している箇所は、2026年3月31日以前の取得分に適用される現行制度の内容です。2026年4月1日以降に取得する場合は、改正後の制度(40万円未満)が適用される可能性がありますので、最新の国税庁・財務省の情報をご確認ください。

つまり20万円以上のモニターでも、条件を満たせば分割せずに一括経費にできるため、資金繰りへの影響を最小化できます。ただしこの特例は年間合計300万円を上限としているため、高額備品をまとめて購入する年は上限に注意が必要です。

CHECK

-> 自分のモニター購入金額が3区分のどれに当たるかを確認し、上表の勘定科目を会計ソフトに入力する(5分)

よくある質問

Q: 税抜10万円・税込11万円のモニターはどちらで判断しますか?

A: 免税事業者や税込経理を採用している事業者は税込金額で判断します。課税事業者で税抜経理を採用している場合は税抜金額で判断してください。判断基準の採用方式は事業者ごとに異なるため、不安な場合は税理士にご確認ください。

Q: 領収書がなくクレジットカード明細だけでも経費にできますか?

A: クレジットカード明細でも経費計上は可能です。ただし、購入品目が明確に記載されていない場合は補足メモを残しておくと税務調査時に説明しやすくなります。領収書を紛失した場合の対処法も併せて確認しておくとよいでしょう。

モニター経費の仕訳は3パターンで完結

仕訳の入力で迷う方も多いですよね。実務では「金額を確認→科目を決める→会計ソフトに入力」の3ステップで処理できます。

消耗品費での仕訳例(10万円未満)

モニターを4万8,000円(税込)で購入した場合の仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 48,000円 | 現金 / 普通預金 | 48,000円 |

この場合、購入した年度の経費として全額計上でき、翌年以降の処理は不要です。freee・マネーフォワードでは「消耗品費」または「事務用品費」の科目を選択して金額を入力するだけで完了します(freee会計ナレッジ:消耗品費とは)。会計ソフトの選び方と導入手順を参考に、ご自身に合ったツールを導入してください。

器具備品での仕訳例(20万円以上)

モニターを24万円(税込)で購入し、少額減価償却資産の特例を使わない場合の初年度仕訳は以下の通りです。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 器具備品 | 240,000円 | 現金 / 普通預金 | 240,000円 |

翌年以降は「減価償却費」として毎年4万8,000円(24万円÷5年)を計上します。固定資産台帳への登録を忘れると減価償却費が計上されず、税務申告の誤りになるため注意が必要です。エクセルで減価償却を自動計算する方法も活用すると計算ミスを防げます。

パソコンとモニターを同時購入した場合の処理

パソコン(8万円)とモニター(4万円)を同時購入した場合、個別の金額で判断するのが原則です。セット価格12万円で判定するのではなく、パソコン8万円・モニター4万円とそれぞれ個別に経費計上できます。ただし、販売者が「一式」として請求書を発行している場合は合計金額で判定することが求められる場合があります。

CHECK

-> 購入時の領収書・請求書を手元に置き、上記3パターンのうち該当する仕訳を会計ソフトに入力する(10分)

よくある質問

Q: 青色申告でない場合、少額減価償却資産の特例は使えますか?

A: 使えません。白色申告の場合は10万円未満は全額経費、10万円以上は固定資産として減価償却が必要です。青色申告と白色申告の違いを確認した上で、青色申告への変更を検討してください。

Q: 分割払いで購入したモニターはいつ経費計上しますか?

A: 支払い方法にかかわらず、資産を取得した(手元に来た)日付で経費または固定資産を計上します。毎月の分割支払いを毎月経費計上するのは誤りのため注意してください。

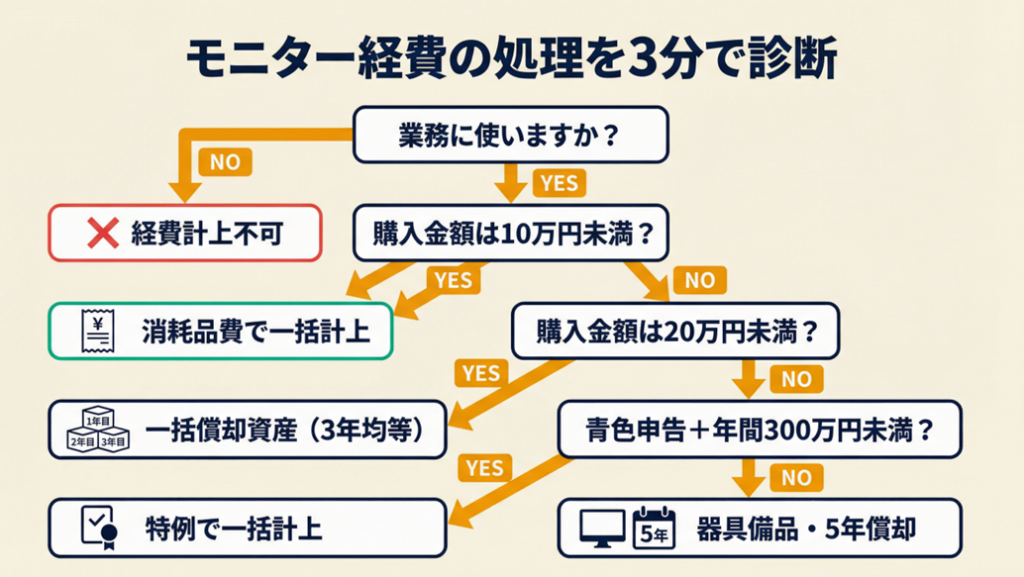

モニター経費の処理を3分で診断

以下のフローで自分の状況を確認してください。

Q1: 購入したモニターは業務に使いますか?

- Yes → Q2へ

- No → 経費計上不可(プライベート支出として処理)

Q2: 購入金額(税込または税抜)は10万円未満ですか?

- Yes → Result A

- No → Q3へ

Q3: 購入金額は20万円未満(10万円以上〜20万円未満)ですか?

- Yes → Result B

- No → Q4へ

Q4: 青色申告をしていて、かつ年間特例合計額が300万円未満ですか?

- Yes → Result C(特例適用)

- No → Result D(原則処理)

Result A: 消耗品費または事務用品費で一括計上

購入年度に全額経費計上できます。会計ソフトで「消耗品費」を選択し、購入日・金額・購入先を入力してください。

Result B: 一括償却資産または3年均等償却

青色申告者であれば少額減価償却資産の特例(現行:30万円未満、2026年4月以降の取得分は40万円未満に改正予定)を使い購入年度に全額経費計上できます。白色申告者は3年均等償却(一括償却資産)が可能です。

Result C: 少額減価償却資産の特例で一括計上

現行制度では30万円未満(2026年4月以降の取得分は40万円未満に改正予定)であれば購入年度に全額経費計上できます。固定資産台帳に「少額減価償却資産」として登録し、備考欄に特例適用を記載してください。

Result D: 器具備品として固定資産登録・5年減価償却

固定資産台帳への登録が必須です。耐用年数5年(その他事務機器)で毎年減価償却費を計上します。

CHECK

-> 上記フローで自分のResultを確認し、該当する処理方法で会計ソフトに入力する(5分)

よくある質問

Q: 自宅兼事務所で使うモニターはどう処理しますか?

A: 業務使用割合に応じた家事按分が必要です。例えば業務使用70%・私用30%であれば、購入金額の70%のみを経費計上できます。按分比率の根拠(使用時間・部屋面積等)を記録しておくと税務調査時に説明しやすくなります。

Q: 中古で購入したモニターも同じ基準ですか?

A: 基本的に同じ金額基準で判断します。ただし、耐用年数の計算は中古資産の場合に簡便法が使えることがあります。

モニター経費は2パターンで比較

実際の処理がどう変わるか、2つの事例で確認してください。

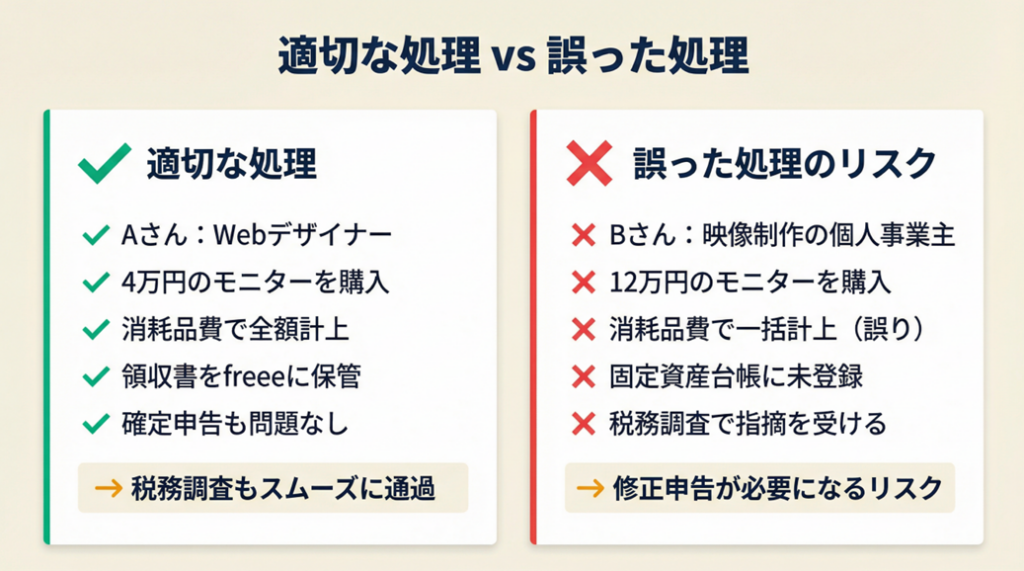

ケース1(適切処理で税務調査も通過)

Aさん(フリーランスのWebデザイナー)は4万円のモニターを購入し、「消耗品費」で経費計上しました。購入時の領収書を保管し、freeeで「消耗品費」の科目を選択して入力した結果、確定申告でも問題なく処理が完了しました。

Aさんは「モニター代4万円を消耗品費で申請し、問題なしだった」と振り返っています(税理士ドットコム:パソコンモニターの経費の扱いについて)。

もし科目を「器具備品」と誤って入力していれば、固定資産台帳への登録と減価償却処理が必要になり、不必要な手間が発生していたでしょう。フリーランスの経費計上の判断基準を日頃から把握しておくことが重要です。

ケース2(適切な固定資産登録で税務署も確認済み)

Bさん(個人事業主・映像制作)は12万円のモニターを購入し、「器具備品」として固定資産台帳に登録・減価償却を申告しました。税務調査の際に処理方法を問われましたが、固定資産台帳と領収書を提示したことで問題なく認められました。

Bさんは「10万円超のモニターを器具備品で減価償却登録し、税務署確認済み」と振り返っています(記帳代行お助けマン:モニターの勘定科目とディスプレイの経理処理)。

もし「消耗品費」で一括計上していれば、税務調査で指摘を受けて修正申告が必要になった可能性があります。

CHECK

-> 自分の購入金額が10万円を超えているか確認し、10万円以上の場合は固定資産台帳への登録を行う(10分)

よくある質問

Q: 税務調査でモニター経費が否認されるケースはありますか?

A: 業務使用の実態がない(プライベート専用)場合や、領収書がなく購入記録が確認できない場合に否認されることがあります。業務使用の根拠となる資料(請求書・作業記録等)を保管しておくことが重要です。領収書の正しい電子保存方法を参考に、保管体制を整えておくとよいでしょう。

Q: 法人と個人事業主で処理方法は異なりますか?

A: 基本的な金額基準(10万円・20万円のライン)は同じです。ただし法人は決算仕訳が必要で、個人事業主より処理のタイミングが異なる場合があります。法人の場合は顧問税理士に確認することをおすすめします。

モニター経費は5つの仕組みで管理

以下の5つのハックを仕組みとして取り入れれば、モニターに限らずパソコン周辺機器全般の経費処理を迷わずに進められます。

ハック1: 購入前に金額ラインを確認してミス率をゼロにする

[対象]: モニターを初めて経費計上するフリーランス・個人事業主

[効果]: 仕訳ミスを購入前に防止し、修正作業時間を年間2〜3時間削減

[導入時間]: [低] 購入前3分

[見込める効果]: [高]

[手順]:

- 購入予定のモニターの税込金額を確認する(1分)

- 10万円未満・10万〜20万円未満・20万円以上の3ラインに当てはめる(1分)

- 該当する勘定科目を会計ソフトのメモ欄に仮記録する(1分)

[コツ]: 「購入前に金額ラインを確認しておく」と仕訳ミスを防止できます。購入後に科目を変更すると修正仕訳が必要になるため、購入前確認の方が工数を約50%削減できます。

[なぜ効くのか]: 購入後に科目を間違えると、会計ソフト上の修正に加えて固定資産台帳の修正・減価償却スケジュールの変更が必要になります。これは単なる入力ミスではなく、確定申告書全体に影響する連鎖エラーを引き起こします。つまり「購入前確認」は1回の作業で複数の下流エラーを防ぐ、最もコスパの高いミス防止策です。

[注意点]: 科目の暗記は必要ありません。毎回この3ライン表を参照すればよく、記憶に頼ろうとすると「うろ覚えの基準」でミスが増えます。

[最初の一歩]: 上述の3区分一覧表をスマホのメモ帳にコピーし、次回購入時に参照できる状態にする(3分)

ハック2: パソコン周辺機器を「個別判定リスト」で管理し漏れをゼロにする

[対象]: パソコン・モニター・キーボードなど複数の周辺機器を同時に購入したフリーランス

[効果]: 周辺機器の経費計上漏れをゼロにし、年間の税負担を平均2〜5万円削減

[導入時間]: [低] 初回作成15分、以降は記入のみ3分

[見込める効果]: [高]

[手順]:

- 購入した周辺機器を品目・金額・購入日でリスト化する(5分)

- 品目ごとに個別の金額で3ラインに当てはめ、勘定科目を決定する(5分)

- リストを会計ソフトの入力前チェックとして活用する(3分)

- 複数品目を一式として請求書が発行されている場合のみ税理士に確認する(必要時)

[コツ]: 「品目ごとに個別金額で判定する」理由を説明します。セット判定すると合計が10万円を超えやすく、本来は消耗品費で処理できるモニターを器具備品として固定資産登録してしまう「過剰処理」が発生します。

[なぜ効くのか]: 周辺機器を個別判定することで、低価格品を「消耗品費」として当年に全額経費計上できます。固定資産として5年間に分散させると、初年度の税控除効果が5分の1以下になります。個別判定は合法的に初年度の節税効果を最大化する手段です。

[注意点]: 販売者が「一式」として請求書を発行している場合は個別判定が認められないことがあります。購入時に品目別の領収書・請求書を発行してもらうよう依頼してください。

[最初の一歩]: 過去1年分の周辺機器購入の領収書を確認し、個別金額で3ラインに当てはめて未処理のものがないかチェックする(15分)

ハック3: 家事按分比率を「年1回の記録」で固定し調査リスクを下げる

[対象]: 自宅兼事務所でモニターを使うフリーランス・個人事業主

[効果]: 家事按分の根拠を明確化し、税務調査での指摘リスクを大幅に軽減(調査対象の約80%で按分根拠の提示が求められる)

[導入時間]: [中] 初回記録30分、以降は年1回の更新のみ

[見込める効果]: [中]

[手順]:

- 1週間の業務使用時間と私的使用時間を記録する(7日間)

- 業務使用時間÷総使用時間で按分比率を算出する(5分)

- 算出した比率をメモ帳・スプレッドシートに記録し保管する(5分)

- 毎年同じタイミング(確定申告前)に比率を見直し、大きく変化していれば更新する(10分)

[コツ]: 「使用時間比率で按分する」と業務実態に即しているため税務調査での説明がしやすくなります。面積比率は業務スペースが固定されている場合のみ有効です。

[なぜ効くのか]: 税務調査官が按分比率を確認する目的は「合理的な根拠があるか」です。根拠となる記録(使用時間ログ)があれば調査官も指摘しにくくなります。記録がない場合、調査官側の推定(低い比率)を受け入れざるを得なくなり、経費が少なくなるリスクがあります。

[注意点]: 業務使用比率を100%にするのは避けてください。自宅兼事務所で業務専用の部屋がない限り100%は認められにくく、指摘されると全額否認されるリスクがあります。

[最初の一歩]: 今週1週間、業務でモニターを使った時間をメモし、土曜日に按分比率を算出する(翌週土曜・累計30分)

ハック4: テレビをモニター代わりに使う場合の科目を「用途で分類」して否認を防ぐ

[対象]: 家庭用テレビを業務用モニターとして流用しているフリーランス

[効果]: 誤った科目計上を防ぎ、税務調査での否認リスクをゼロに近づける

[導入時間]: [低] 判断5分

[見込める効果]: [中]

[手順]:

- テレビの主な用途を「業務用(モニター代替)」か「兼用」かで判定する(1分)

- 兼用の場合は家事按分比率を算出する(ハック3参照)(5分)

- 業務使用割合に応じた金額を消耗品費または器具備品で計上する(3分)

- 購入時の領収書に「業務用モニターとして使用」と記載したメモを添付する(1分)

[コツ]: 「業務に使うかどうか」が判断基準であり、テレビであっても業務用途なら経費計上できます。問題になるのは「プライベートと業務の区別が曖昧なまま全額経費計上する」ケースです。

[なぜ効くのか]: 税務署が経費を否認するのは「業務との関連性が証明できない場合」です。テレビでも「業務用モニターとして使用している」という証跡(用途メモ・業務時間記録)があれば関連性を主張できます。証跡がない場合は「プライベート支出」と推定されるリスクが高まります。

[注意点]: テレビを会議用や待合室のディスプレイとして使う場合は「会議費」「広告宣伝費」になる場合があります。モニター代替とは異なる科目になるため、用途を明確にしてから科目を決定してください。

[最初の一歩]: 現在業務用に使っているテレビがあれば、今日中に用途メモ(「業務用モニターとして使用中」「家事按分〇〇%」)を作成して領収書とともに保管する(5分)

ハック5: 会計ソフトの「固定資産機能」を使い減価償却ミスをゼロにする

[対象]: 20万円以上のモニターを購入した個人事業主・法人

[効果]: 減価償却費の計算ミスをゼロにし、毎年の確定申告作業を30分短縮

[導入時間]: [中] 初回登録20分

[見込める効果]: [高]

[手順]:

- 会計ソフト(freee・マネーフォワード等)の「固定資産」メニューを開く(1分)

- 品目名・取得日・取得価額・耐用年数(5年)を入力して登録する(5分)

- 少額減価償却資産の特例を使う場合は「一括償却」を選択する(2分)

- 翌年以降は会計ソフトが自動で減価償却費を計算するため、確認のみで完結する(毎年5分)

[コツ]: freee・マネーフォワードの固定資産機能に登録すると便利です。手動計算は入力ミスのリスクが高く、会計ソフトへの登録の方が翌年以降の作業も自動化できます。

[なぜ効くのか]: 手動で減価償却を計算すると、毎年の計算ミス・入力漏れのリスクが発生します。会計ソフトの固定資産機能は取得価額・耐用年数・償却方法を一度入力するだけで毎年の償却額を自動計算します。これにより「計算ミスによる過少申告」リスクを構造的になくせます。

[注意点]: 固定資産の登録後に科目を変更する必要はありません。登録した資産を途中で除却・売却した場合のみ、除却損・売却益の処理が別途必要になります。「登録したから毎年何かしなければいけない」という誤解は持たなくて大丈夫です。

[最初の一歩]: 今日中にfreeeまたはマネーフォワードの固定資産メニューを開き、過去に購入した20万円以上の機器が登録されているか確認する(5分)

CHECK

-> 自分のモニター処理方法が5つのハックのどれに当たるかを確認し、未実施のものを1つ選んで今日実行する(10分)

よくある質問

Q: 減価償却の耐用年数は必ず5年ですか?

A: モニター(デスクトップ用ディスプレイ)は「器具及び備品」の「その他の事務機器」に分類され、耐用年数は5年が基本です(国税庁耐用年数表より)。ただし用途や製品分類によって異なる場合があるため、詳細は国税庁の耐用年数表でご確認ください。

Q: リースやレンタルのモニターも同じ処理ですか?

A: リースの場合は「リース料」として毎月経費計上します(オペレーティングリースの場合)。レンタルも同様に「賃借料」として月次計上します。購入とは異なり固定資産登録は不要です。

まとめ:モニター経費は金額で3区分

モニター経費は「金額の3ライン」だけで勘定科目が決まり、業務に使うなら全額経費計上できます。10万円未満は消耗品費・10万〜20万円未満は一括償却資産・20万円以上は器具備品という基準を覚えておけば、テレビ流用や周辺機器まとめ購入でも同じ原則で処理できます。税務調査を気にするより、領収書の保管と科目の一貫性を維持することが最も重要です。節税対策の全体像も合わせて把握しておくと、経費計上の判断がより確実になります。

なお、令和8年度税制改正により少額減価償却資産の特例の上限が「30万円未満」から「40万円未満」へ拡充される予定です(2026年4月以降の取得分に適用見込み)。設備投資を検討中の方は最新の税制情報もご確認ください。

今日購入予定のモニターがある方は、まず税込金額を確認して3ラインに当てはめてください。すでに購入済みの方は、会計ソフトの入力が正しい科目になっているか5分で確認できます。この1アクションだけで、確定申告前の修正作業をゼロにできます。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まだ仕訳を入力していない | 領収書を確認して3ラインで科目を決め、会計ソフトに入力 | 10分 |

| 自宅兼事務所で使っている | ハック3を参考に家事按分比率を算出・記録 | 30分 |

| 20万円以上のモニターを購入した | 会計ソフトの固定資産メニューで登録 | 20分 |

| 処理が正しいか不安 | 税理士に今の仕訳を見せて確認を依頼 | 60分 |

モニター経費の勘定科目に関するよくある質問

Q: モニターを中古で購入した場合も経費になりますか?

A: なります。中古品でも業務使用が前提であれば同じ金額基準で処理します。購入時の領収書または明細書を保管しておいてください。

Q: 複数台のモニターを購入した場合は合計金額で判断しますか?

A: 1台ごとに個別の金額で判断します。同日に2台購入しても、1台ずつの価格で3ラインに当てはめてください。ただし「一式」として請求書が発行されている場合は合計金額で判定することがあるため、品目別の請求書を依頼することをおすすめします。

Q: モニターアームやケーブルなどの付属品はどう処理しますか?

A: モニター本体と別に購入した場合は、付属品それぞれの金額で判断します。付属品は多くの場合1万円未満のため「消耗品費」での一括計上が一般的です。モニター本体の価格に含まれる場合は本体と合算して判断します。