この記事でわかること

- 貸借対照表は期末残高5項目を埋めるだけで完成する

- 事業主貸・事業主借の記入位置と、左右が一致しない5つの原因

- 会計ソフト・手書き・e-Tax別の3パターン別手順と効率化のポイント

青色申告で65万円控除を受けるには、複式簿記に基づく貸借対照表の提出が所得税法施行規則第118条で義務付けられています。この記事では、資産・負債・純資産の記入手順から事業主貸借の扱い、減価償却まで実務で使える形で解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主の貸借対照表は「資産の部」「負債の部」「純資産の部」の3区分を期末残高で埋めるだけで完成します。事業主貸は純資産の部(右側)に計上し、左右の合計が一致すれば申告書として有効です。開業初年度に資産がゼロで事業主借だけになるのは正常な状態です。数値の過不足を恐れずに実態通りに記入することが最短完成への近道です。

今日やるべき1つ

国税庁の青色申告決算書(様式)を開き、自分の期末預金残高を「現金・預金」欄に記入してください(所要時間: 5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 貸借対照表の基本構造を知りたい | 個人事業主の貸借対照表は5項目で構成 | 5分 |

| 書き方のパターンを確認したい | 貸借対照表の書き方は3パターン | 7分 |

| 事業主貸・借の記入位置で迷っている | 事業主貸と事業主借は左右で判断 | 5分 |

| 自分が正しく記入できているか確認したい | 自分の記入状況を5分で診断 | 5分 |

| 減価償却の計算方法がわからない | 減価償却の計算は取得価額から起算 | 8分 |

| 記入前に漏れがないか確認したい | 記入前に7項目チェック | 3分 |

| 記入を効率化したい | 貸借対照表を5つの仕組みで完成 | 10分 |

| 実例を見て自分のケースと比較したい | 記入2パターンの実例を比較 | 7分 |

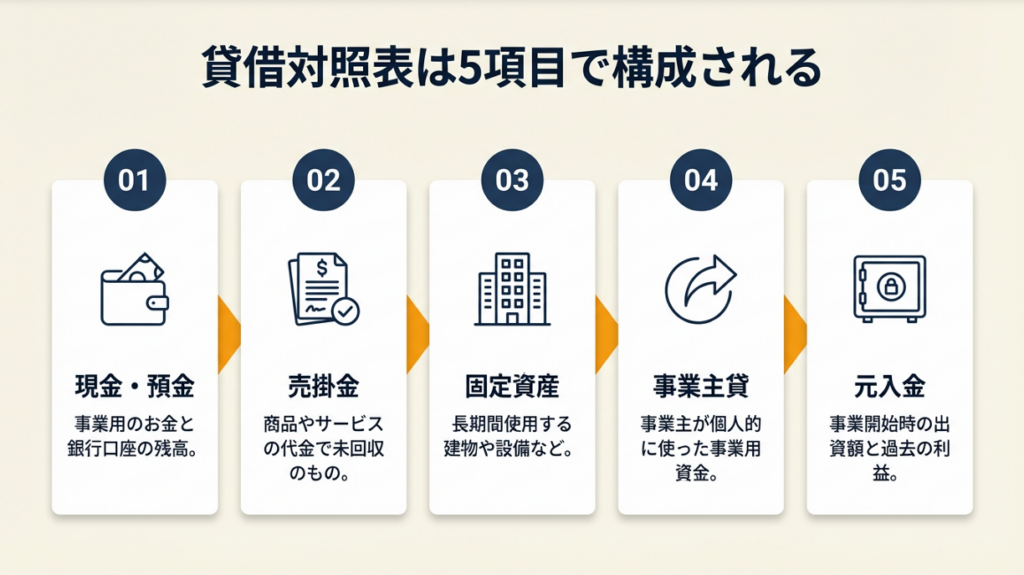

個人事業主の貸借対照表は5項目で構成

構造を5項目で整理すると、初めて作成する場合でも迷わず進められます。

貸借対照表は左右で貸借が一致する仕組み

貸借対照表は、事業の財政状態をある時点(期末)で示す書類です。左側(借方)に「資産の部」、右側(貸方)に「負債の部」と「純資産の部」を配置し、左右の合計が必ず一致する構造になっています。

個人事業主向けの貸借対照表は国税庁の青色申告決算書(一般用)に様式が掲載されており、記入欄はすでに用意されています。記入者がゼロからフォーマットを作る必要はなく、各欄に期末残高の数値を転記するだけです。「エクセルで一から作ろう」とすると2〜3時間を無駄にするため、まず国税庁の様式を開いてください。

資産の部は流動資産と固定資産に分かれる

資産の部は「流動資産(1年以内に現金化できるもの)」と「固定資産(1年超で使用するもの)」の2つに分かれます。

流動資産の主な項目は現金・預金、売掛金、棚卸資産の3つです。固定資産は建物・車両・パソコン等の有形固定資産と、ソフトウェア等の無形固定資産に分類されます。フリーランスの場合は「現金・預金」と「事業主貸」だけで資産の部が埋まるケースが大半で、棚卸資産や固定資産がゼロでも問題ありません。

負債の部と純資産の部の記入項目

負債の部は未払金・借入金・前受金等、将来支払う義務がある金額を記入します。純資産の部は「元入金(資本金に相当)」「事業主借」「事業主貸」「当期純利益(損失)」が主な記入項目です。

個人事業主には法人の「資本金」に相当する概念がないため、元入金は前年末の純資産合計額を引き継ぐ形で記入します。開業初年度は元入金をゼロにして差し支えなく、事業用に拠出した自己資金があれば「事業主借」として計上します。元入金に実際の出資額を記入すると貸借が一致しなくなるため、注意してください。

期末残高のみ集計する原則

貸借対照表は「期中の取引合計」ではなく「期末時点の残高」を集計します。複式簿記で仕訳を行った場合、残高試算表(B/S残高)を見れば各科目の期末残高が確認できます。

freee個人やマネーフォワードクラウド確定申告等の会計ソフトを使っている場合は、「貸借対照表を出力」するだけで残高が自動集計されます。手書きや手動エクセルで管理している場合は、預金通帳の残高・領収書の整理・棚卸しを行ってから各欄に転記してください。

合計が一致しない原因は5つに絞られる

貸借対照表の左右合計が一致しない場合、原因は①事業主貸の計算ミス、②減価償却費の計上漏れ、③棚卸資産の評価誤り、④期首残高の引き継ぎミス、⑤未払金・売掛金の計上漏れのいずれかです。

合計不一致の95%はこの5点を確認するだけで解消できます。「どこが間違っているのか全部見直す」作業は不要です。この5点を順番にチェックするだけで修正時間を大幅に短縮できます。

CHECK

国税庁の青色申告決算書の様式を開き、左側(資産の部)の項目数と自分の事業で該当する科目を照合してください(5分)

よくある質問

Q: 貸借対照表は青色申告の全員が必要ですか?

A: いいえ、複式簿記を選択した青色申告者のみ必要です。簡易簿記(10万円控除)を選択している場合は不要です(国税庁:青色申告制度)。

Q: 白色申告では貸借対照表は不要ですか?

A: はい、白色申告では提出義務はありません。ただし青色申告・白色申告の違いを確認したうえで、複式簿記・e-Taxに切り替えると最大65万円の特別控除が受けられます。切り替えを検討する価値があります。

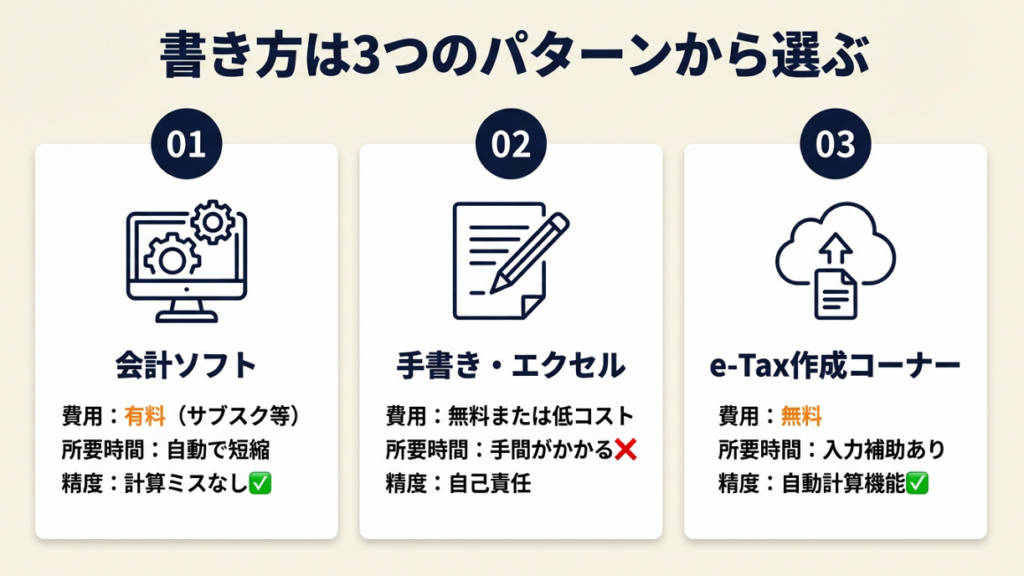

貸借対照表の書き方は3パターン

使用するツールや管理方法によって、実務上の手順は異なります。自分の状況に合ったパターンを選ぶことで、無駄な作業を省けます。

パターン1:会計ソフトで自動生成する

freeeやマネーフォワードクラウド確定申告等の会計ソフト選びのポイントを確認したうえで導入すると、日常の仕訳入力から貸借対照表を自動生成できます。仕訳さえ正確に入力されていれば、決算時に「貸借対照表を出力」するだけで国税庁様式に対応したPDFが生成されます。

導入費用は月額1,000〜3,000円程度かかりますが、記入ミスによる修正作業や税務調査リスクを考えると費用対効果は十分あります。デメリットは、初期設定(勘定科目のカスタマイズ・銀行口座連携)に2〜3時間かかる点と、ソフトの操作を覚える学習コストが発生する点です。

パターン2:国税庁の様式を手書き・エクセルで記入する

国税庁の確定申告書等作成コーナーから様式をダウンロードして手書きまたはエクセルで記入するパターンです。費用はゼロですが、各科目の残高を仕訳帳から手動で集計する必要があり、年間取引が多い場合は集計だけで3〜5時間かかることもあります。

効率化のポイントは、科目ごとに月次で小計を記録しておき、期末に12ヶ月分を合算するだけで済む状態を作ることです。取引量が増えると「年末一気集計」は破綻します。

パターン3:確定申告書等作成コーナーで入力する

国税庁の確定申告書等作成コーナー(e-Tax)上で直接数値を入力するパターンです。画面の案内に従って数値を入力すると、自動的に貸借一致の検証が行われ、不一致の場合はアラートが表示されます。費用はゼロで、65万円控除(e-Tax提出)の要件を満たせる点が最大のメリットです。

ただし、このパターンを利用するには事前に各科目の残高を別途集計しておく必要があります。集計は別途行い、入力のみを作成コーナーで行う使い方が実務的です。e-Taxの設定手順を事前に確認しておくと、当日の操作がスムーズになります。

CHECK

自分が使っている管理方法(会計ソフト/手書きエクセル/作成コーナー)を確認し、該当パターンの最初の手順を今日中に実行してください(10分)

よくある質問

Q: 弥生会計の場合も同じ手順で出力できますか?

A: はい、弥生会計・弥生の青色申告でも「決算・申告」メニューから貸借対照表を出力できます。仕訳帳への入力が完了していれば自動的に集計されます。

Q: エクセルで作成した場合、税務署に提出できますか?

A: 様式が国税庁の定める形式(青色申告決算書の別表)に準拠していれば提出可能です。ただしe-Taxで電子提出する場合は作成コーナーへの入力が必要となります。

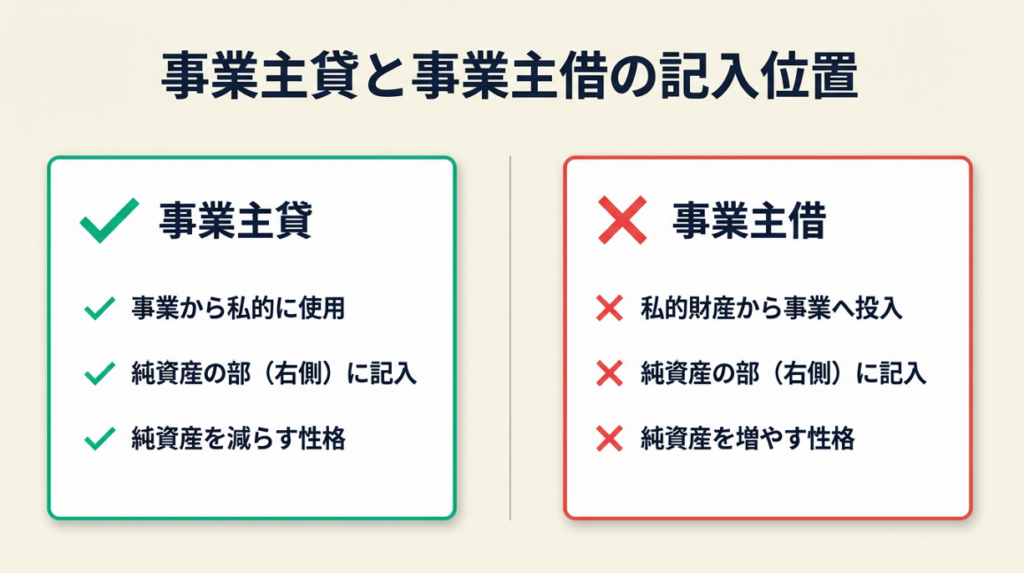

事業主貸と事業主借は左右で判断

左右の判断基準を1つの原則で整理します。「事業主貸と事業主借のどちらをどこに書くのか」は、多くの個人事業主が直面する混乱ポイントです。

事業主貸は純資産の部(右側)に記入する

事業主貸とは、事業のお金を生活費等の私的目的で使用した金額の累計です。「事業が事業主に貸したお金」という意味で、純資産を減らす性格を持ちます。

貸借対照表上は「純資産の部(右側)」にマイナス項目として計上します。計算式は「前年繰越元入金 + 当期純利益 - 事業主取崩高(=事業主貸)+ 事業主借」です。この計算式を付箋に書いて画面の端に貼っておくだけで、記入ミスが格段に減ります。事業主貸の正しい使い方も合わせて確認してください。

事業主借は純資産の部(右側)に記入する

事業主借とは、事業主が私的財産から事業へ資金を投入した金額の累計です。「事業主から事業が借りたお金」という意味で、純資産を増やす性格を持ちます。

貸借対照表上は「純資産の部(右側)」に計上します(資産の部ではありません)。開業時に自己資金を事業口座へ入金した場合や、事業経費を個人クレジットカードで支払った場合等が該当します。事業主借が多くなりすぎる場合、事業用口座と生活費口座が明確に分離されていない可能性があります。事業用銀行口座の開設方法を参照して口座の分離を検討してください。

事業主貸と事業主借が同時に発生するケース

同一年度に事業主貸(私的流用)と事業主借(事業への投入)が両方発生することは珍しくありません。この場合、両方を純資産の部に計上したうえで、相殺せずにそれぞれの金額を記載します。

相殺して差額のみ記載するという処理をすると、税務調査時に実態と合わない説明を求められます。事業主貸が多い場合のリスクも把握したうえで、不安な場合は税理士への確認をとってください。

CHECK

自分の通帳・クレジットカード明細を確認し、事業用口座から生活費へ出金した合計(事業主貸)と、生活費口座から事業用口座へ入金した合計(事業主借)をそれぞれ計算してください(15分)

よくある質問

Q: 事業主貸がマイナスになることはありますか?

A: いいえ、事業主貸欄はゼロ以上の金額を記入します。当期中に私的流用が一度もない場合はゼロと記入します。マイナスにはなりません。

Q: 事業主借が非常に多い場合、問題がありますか?

A: 金額自体に上限はありませんが、事業主借が極端に多い場合は事業収益だけで生活・事業運営が成立していないことを意味します。税務調査で資金の出所を問われるため、出金・入金の記録を保管してください。

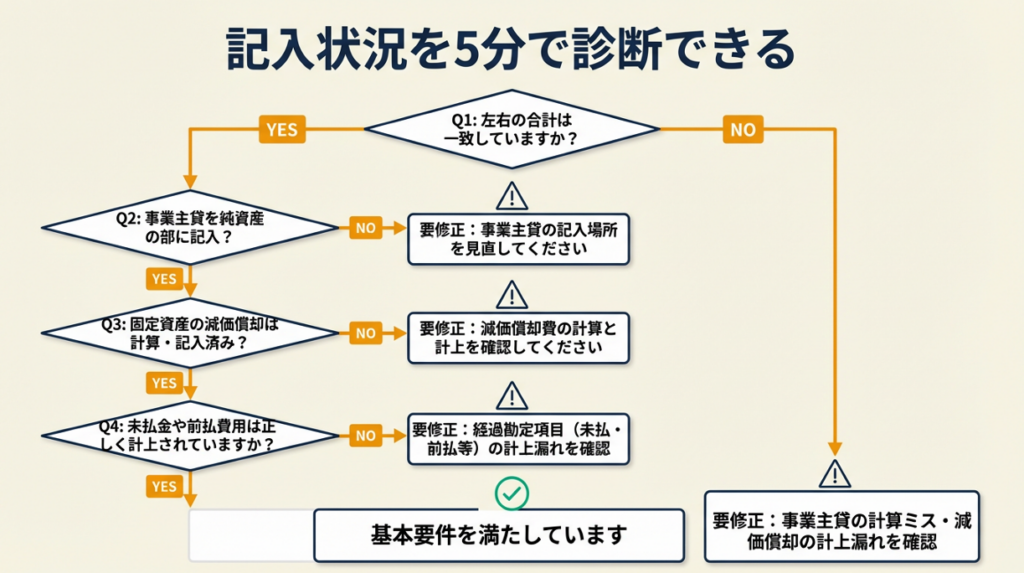

自分の記入状況を5分で診断

以下のフローで5分で判定できます。

Q1: 貸借対照表の左右(資産の部合計 と 負債+純資産の部合計)は一致していますか?

- Yes → Q2へ進む

- No → 【要修正】事業主貸の計算ミス・減価償却の計上漏れ・期首残高の引き継ぎを順番に確認してください

Q2: 事業主貸を「純資産の部」に記入していますか?

- Yes → Q3へ進む

- No → 【要修正】事業主貸を純資産の部へ移動させてください(資産の部への記入は誤りです)

Q3: 減価償却対象の資産(10万円以上の備品・パソコン等)がありますか?

- Yes → Q4へ進む

- No → Result A

Q4: その資産の当期減価償却費を「減価償却費」として費用計上し、固定資産の帳簿価額を減額していますか?

- Yes → Result A

- No → Result B

Result A: 基本要件を満たしています

現状の記入内容で申告書として提出可能な状態です。念のため「記入前に7項目チェック」セクションで最終確認を行ってください。

Result B: 減価償却の修正が必要です

固定資産台帳で各資産の当期償却額を計算し、費用計上と帳簿価額の減額処理を行ってください。修正後に再度Q1から診断してください。

CHECK

→ 診断結果に基づき、「Result A」の方は最終チェックセクションへ、「Result B」の方は減価償却セクションで計算手順を確認してください(5分)

よくある質問

Q: 左右が一致しているのに合計金額がゼロになります。問題ありますか?

A: いいえ、開業初年度で取引がほとんどない場合、資産・負債・純資産がすべてゼロになることがあります。正常な状態です。ただし事業用口座に残高があれば「現金・預金」欄に計上してください。

Q: 売掛金の回収が翌年になる場合はどう記入しますか?

A: 当期末時点で未回収の売掛金は「売掛金」欄に計上します。翌年に入金されたときに「売掛金の回収」として処理します。

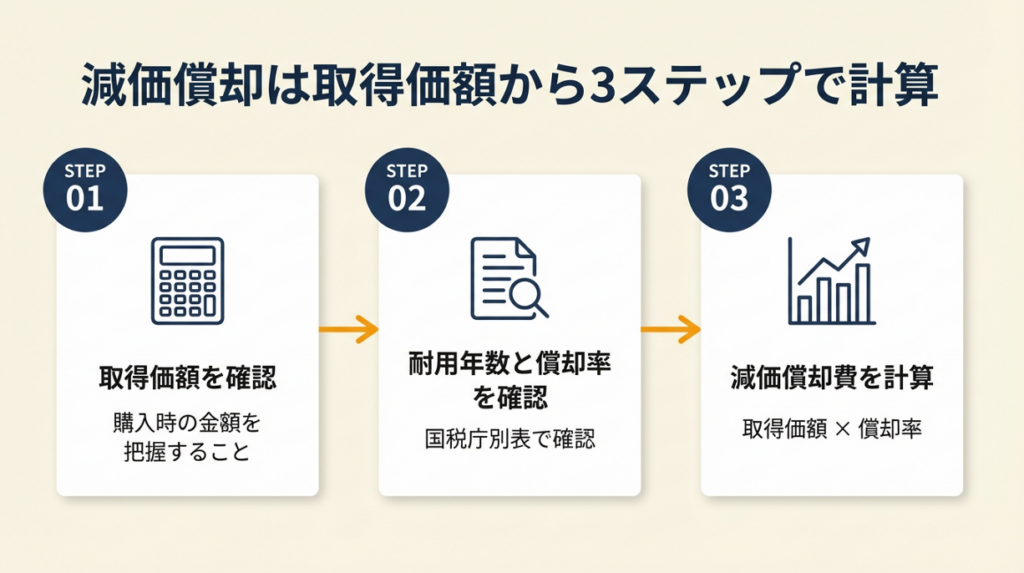

減価償却の計算は取得価額から起算

フリーランスのライターは減価償却を手計算でミスし、修正を繰り返しましたが、「国税庁の耐用年数表で償却率を確認したら簡単だった」と振り返っています(フリーランスの減価償却エラー体験記で)。

定額法の計算式は3要素で決まる

個人事業主が原則採用する減価償却の方法は「定額法」です。計算式は「取得価額 × 定額法の償却率 ÷ 12 × 使用月数(初年度のみ)」です。

たとえば取得価額20万円のパソコン(耐用年数4年・償却率0.250)を年途中の7月に購入した場合、初年度の償却額は「200,000 × 0.250 ÷ 12 × 6ヶ月 = 25,000円」となります。2年目以降は使用月数が12ヶ月になるため「200,000 × 0.250 = 50,000円/年」と計算できます。減価償却の計算をExcelで自動化する方法も参照してください。

耐用年数と償却率は国税庁の省令で確認する

耐用年数と定額法の償却率は、「減価償却資産の耐用年数等に関する省令(別表)」で業種・資産の種類ごとに定められています。主な資産の耐用年数は以下の通りです。

| 資産の種類 | 法定耐用年数 | 定額法償却率 |

| パソコン(サーバー以外) | 4年 | 0.250 |

| 普通自動車 | 6年 | 0.167 |

| 木造建物 | 22年 | 0.046 |

| 鉄筋コンクリート建物 | 47年 | 0.022 |

| ソフトウェア(業務用) | 5年 | 0.200 |

自分の資産が上記に含まれる場合は表の値をそのまま使用できます。含まれない場合は国税庁の別表で確認してください。

不動産所得がある場合の建物・土地の扱い

不動産所得がある個人事業主の場合、賃貸物件の建物部分のみが減価償却の対象となります。土地は時間の経過で価値が減少しないため、減価償却の対象外です。

建物と土地の取得価額が分離されていない場合は、固定資産税評価額の比率で按分して計算します(例: 建物評価額1,500万円・土地評価額500万円の場合、建物比率は75%)。不動産所得の場合、事業割合(自宅兼用の場合)や賃貸割合(部分的に自己使用している場合)でさらに按分が必要です。不動産所得の規模が大きい場合は税理士への確認をとってください。

CHECK

保有している10万円以上の事業用資産をリストアップし、各資産の取得価額・購入日・耐用年数を確認してください(10分)

よくある質問

Q: 10万円未満のものも減価償却が必要ですか?

A: いいえ、10万円未満の資産は取得時に全額費用(消耗品費等)として計上できます。減価償却は不要です。ただし青色申告者は少額減価償却資産の特例(30万円未満・年間300万円まで)も利用できます(国税庁:少額減価償却資産の特例)。

Q: 中古資産を購入した場合の耐用年数はどう計算しますか?

A: 中古資産の耐用年数は「(法定耐用年数 ー 経過年数)+ 経過年数 × 0.2」の簡便法で計算します。計算結果が2年未満になる場合は2年を耐用年数として使用します。

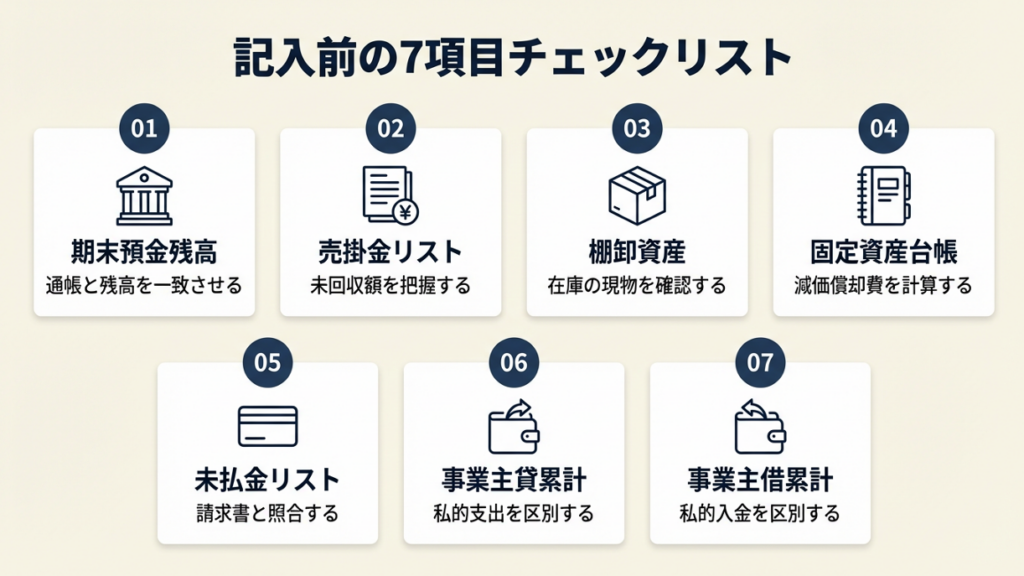

記入前に7項目チェック

開業1年目の個人事業主は「開業1年目で資産ゼロ、事業主借だけになっちゃった。正常らしい」と報告しています(個人事業主貸借対照表の事業主借多すぎ問題相談)。

| # | 確認項目 | 確認内容 | OK条件 |

| 1 | 期末預金残高 | 事業用口座の12月31日時点の残高 | 通帳で確認済み |

| 2 | 売掛金リスト | 期末時点で未回収の請求書一覧 | 全件リストアップ済み |

| 3 | 棚卸資産 | 在庫がある場合は期末の数量×原価 | 在庫ゼロまたは評価済み |

| 4 | 固定資産台帳 | 10万円以上資産の帳簿価額(取得価額ー減価償却累計) | 全資産の当期償却額計算済み |

| 5 | 未払金リスト | 期末時点で支払い済みでない経費 | クレジット締め後の未払い確認済み |

| 6 | 事業主貸累計 | 当期中の私的流用合計額 | 通帳・明細で集計済み |

| 7 | 事業主借累計 | 当期中の事業への私的資金投入合計額 | 通帳・明細で集計済み |

やらなくていいこと: 個人事業主の貸借対照表に「資本金」欄を作る必要はありません。法人と異なり個人事業主には資本金の概念がなく、元入金として前年末純資産を引き継ぐだけで十分です。期中の全取引を一つひとつ遡って確認する作業も不要です。残高試算表(会計ソフト出力)または通帳残高を使えば事足ります。なお、帳簿の保存期間ルールは確定申告後も把握しておく必要があります。

CHECK

上記7項目のうち未確認の項目を特定し、最初の1項目(期末預金残高の確認)から着手してください(5分)

よくある質問

Q: 棚卸資産がない場合(サービス業等)でも記入が必要ですか?

A: いいえ、棚卸資産がない場合は該当欄に「0」または空欄で問題ありません。サービス業・フリーランスは棚卸資産がゼロが通常です。

Q: クレジットカードの支払いが翌月になる場合、未払金に計上しますか?

A: はい、12月分の経費をクレジットカードで支払い、口座引き落としが翌年1月になる場合は「未払金」として期末に計上します。翌年1月の引き落とし時に未払金を減少させる処理を行います。

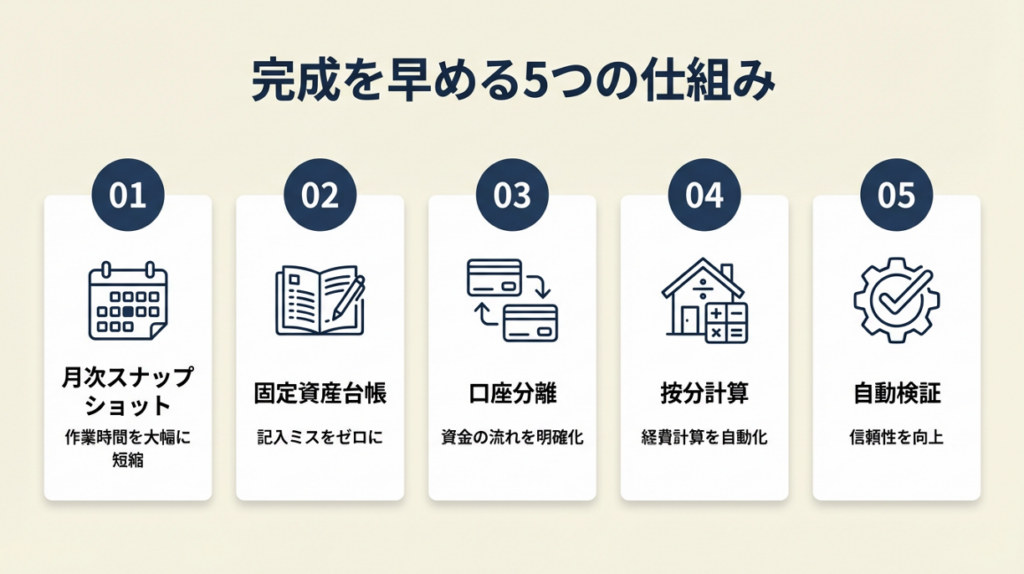

貸借対照表を5つの仕組みで完成

ミスを構造的に防ぐ5つの仕組みを紹介します。

ハック1:期末残高スナップショットで記入ゼロミスを実現

- 【対象】: 手動でエクセル管理しており、期末に集計作業が集中する個人事業主

- 【効果】: 記入ミス・転記ミスをゼロにし、集計時間を年間3時間から30分に短縮

- 【導入時間】: 初回設定20分

- 【見込める効果】: 高

- 【手順】:

- 毎月末日に事業用口座の残高・売掛金合計・未払金合計を専用セルに記録する(月5分)

- 固定資産は取得時に台帳シートへ入力し、自動計算式で月次償却額を計算する(初回30分)

- 期末(12月31日)に月次記録シートの12月欄を確認し、貸借対照表の各欄へ転記する(30分)

- 左右合計の自動検証セル(=資産合計-負債合計-純資産合計)を作成し、ゼロになれば完成(5分)

- エクセルファイルを「YYYY_貸借対照表_確定」で保存する(1分)

- 【ポイント】: 月次スナップショットを積み上げることで、年間トータルの作業時間を80%削減できます。

- 【なぜ効くのか】: 集計ミスの約80%は「記憶が薄れた年末の一気集計」で発生します。取引数が多いほど見落としリスクが累積するためです。月次の5分作業に分散することで、注意力が常に高い状態で記録できるため、ミスが構造的に発生しない仕組みになります。

- 【注意点】: 月次記録の「科目名」は貸借対照表の様式と一致させてください。「現預金」と「現金・預金」のように表記が異なると転記時に混乱します。

- 【最初の一歩】: 今月末の事業口座残高を確認し、エクセルの新シートに日付と金額を1行記録してください(5分)

ハック2:固定資産台帳テンプレートで減価償却を自動化

- 【対象】: 10万円以上の備品・パソコン・車両を保有し、毎年減価償却の計算に時間をかけている個人事業主

- 【効果】: 減価償却の計算時間を年間2時間からゼロに削減し、計算ミスをなくす

- 【導入時間】: 初回設定30分

- 【見込める効果】: 高

- 【手順】:

- エクセルで「資産名・取得日・取得価額・耐用年数・償却率・各年度償却額・帳簿価額」の列を作成する(10分)

- 各年度償却額の計算式「=取得価額×償却率」を入力する(5分)

- 帳簿価額の計算式「=取得価額-SUM(初年度:当年度の償却額)」を入力する(5分)

- 初年度のみ使用月数按分「×使用月数÷12」を計算式に追加する(5分)

- 期末に台帳から「当期償却費合計」を読み取り、損益計算書と貸借対照表の両方へ転記する(5分)

- 【ポイント】: 台帳に償却率を一度入力すれば自動計算する仕組みを採用することで、2回目以降の作業をゼロにできます。

- 【なぜ効くのか】: 手計算での減価償却ミスの原因は「耐用年数・償却率・使用月数の3要素を毎年手動で掛け合わせる」点にあります。3要素のうちどれか1つを前年と異なる値で誤入力するリスクが毎年発生するためです。一度正確に入力した台帳を再利用する仕組みにすることで、この構造自体を排除できます。

- 【注意点】: 少額減価償却資産の特例(青色申告者・30万円未満)を適用した資産は台帳に含めなくて構いません。

- 【最初の一歩】: 現在保有している10万円以上の事業用資産の購入レシート・領収書を1箇所にまとめ、資産名と取得価額をメモしてください(10分)

ハック3:事業口座と生活口座を完全分離し事業主借を最小化

- 【対象】: 事業用と生活用の口座が混在しており、事業主借・事業主貸の集計に毎回手間がかかるフリーランス

- 【効果】: 事業主借・事業主貸の集計時間を月2時間から15分に削減

- 【導入時間】: 口座開設〜振り替え設定まで1〜2時間

- 【見込める効果】: 高

- 【手順】:

- 事業用口座の開設と審査通過の手順を確認し、事業専用の普通口座を開設する(ネット銀行推奨)(30分)

- 事業収入の振込先をすべて新口座に変更する(取引先への連絡は1週間程度確保)(30分)

- 毎月一定額を事業口座から生活口座へ振り替える(事業主貸として記帳)(月5分)

- 事業経費は原則として事業口座に紐付いたクレジットカードで支払う(15分で設定)

- やむを得ず生活費口座から支払った経費のみ「事業主借」として記帳する(月10分)

- 【ポイント】: 事業口座を完全に分離することで、確定申告時の集計ミスを防げます。

- 【なぜ効くのか】: 事業主借・貸の集計ミスは「どの出金・入金が事業用でどれが生活用か」の判別コストに起因します。口座を分離すると、事業口座の取引はすべて事業用として扱えるため、判別作業自体が不要になります。「判断を要するたびにヒューマンエラーが発生する」という構造を、「判断が不要な状態」にすることで解決します。

- 【注意点】: 口座分離後も「事業主借ゼロ」を目指す必要はありません。事業初期や収入が少ない月に生活口座から補填するのは正常な処理です。

- 【最初の一歩】: 今月の事業口座の入出金明細を確認し、生活費の出金が含まれている場合はその金額をメモしてください(事業主貸の概算把握)(10分)

ハック4:不動産所得の按分計算を年1回の作業に集約

- 【対象】: 不動産所得と事業所得の両方がある個人事業主、または自宅兼事務所で家賃を経費計上している方

- 【効果】: 按分計算の作業を年1回30分に集約し、計算根拠を税務調査で説明できる状態を維持

- 【導入時間】: 初回設定30分

- 【見込める効果】: 中

- 【手順】:

- 自宅の総床面積と事業専用スペースの床面積を計測し、事業割合(%)を算出する(15分)

- 按分比率を「按分計算メモ」として作成し、毎年の確定申告まで保管する(5分)

- 家賃・光熱費・通信費等の年間合計に按分比率を乗じ、経費計上額を確定する(5分)

- 不動産物件(賃貸用)の建物帳簿価額と当期償却額を固定資産台帳で確認する(5分)

- 貸借対照表の固定資産欄に建物帳簿価額(土地は別欄)を計上する(5分)

- 【ポイント】: 按分比率を年初に一度決定して年間固定することで、税務調査でも根拠を明示しやすくなります。

- 【なぜ効くのか】: 按分計算のミスは「毎月異なる比率を使う」または「比率の根拠を記録していない」点から生じます。税務調査では「その比率をどう算出したか」を問われます。年初に一度測定・記録した固定比率を使い続けることが、安全かつ効率的な方法です。

- 【注意点】: 事業割合は「面積比率」が最もシンプルで説明しやすい根拠です。時間按分は面積按分より不利になることも多く、特別な理由がない限り面積比率を採用してください。

- 【最初の一歩】: 自宅の賃貸契約書または間取り図を確認し、事業専用スペース(デスク・パソコンが置いてある部屋)の面積を確認してください(10分)

ハック5:合計一致の自動検証で最終チェックを1分で完了

- 【対象】: 貸借対照表の左右合計を目視で確認しており、記入後の確認作業に時間がかかっている方

- 【効果】: 最終確認時間を30分から1分に短縮し、見落としによる再提出リスクをゼロにする

- 【導入時間】: 設定5分

- 【見込める効果】: 高

- 【手順】:

- エクセルで「資産合計セル」「負債合計セル」「純資産合計セル」を作成する(5分)

- 検証セルに「=資産合計-(負債合計+純資産合計)」の数式を入力する(1分)

- 検証セルが「0」になれば貸借一致、それ以外の値なら不一致箇所を特定する

- 不一致の場合は事業主貸の計算式・減価償却費・期首残高の3点を順番に確認する(5分)

- 「0」が確認できたら国税庁の様式(e-Taxまたは紙)へ転記して完成

- 【ポイント】: 数式による自動検証セルを設けて数値がゼロになることを機械的に確認することで、見落としを防げます。

- 【なぜ効くのか】: 目視確認でのミスは「合計行の転記ミス」や「途中の計算ミスを見落とす」点から生じます。人間は「あっているはず」という先入観で確認作業をする傾向があるためです。「機械的な0チェック」という閾値を設けることで、認知バイアスを回避できます。

- 【注意点】: 検証セルがゼロになっても「数値が正確かどうか」は別問題です。数式による一致確認は「フォーマットのエラー防止」であり「数値の正確性保証」ではありません。

- 【最初の一歩】: 今使っているエクセルシートの最下行に検証セルを追加し、現在の資産合計と負債+純資産合計を入力してゼロになるか確認してください(5分)

CHECK

5つのハックのうち自分の状況に最も合う1つを選び、「最初の一歩」に記載の作業を今日中に実行してください(5〜10分)

よくある質問

Q: 会計ソフトを使っている場合、ハック1〜3は不要ですか?

A: ハック1(月次スナップショット)とハック5(自動検証)は不要です。ただしハック2(固定資産台帳)は会計ソフト内での台帳管理が必要ですし、ハック3(口座分離)は会計ソフトの有無に関わらず有効です。

Q: これらのハックを全部同時に導入する必要がありますか?

A: その必要はありません。まず「ハック3(口座分離)」を優先してください。口座分離は他のすべてのハックの効果を高める基盤になります。

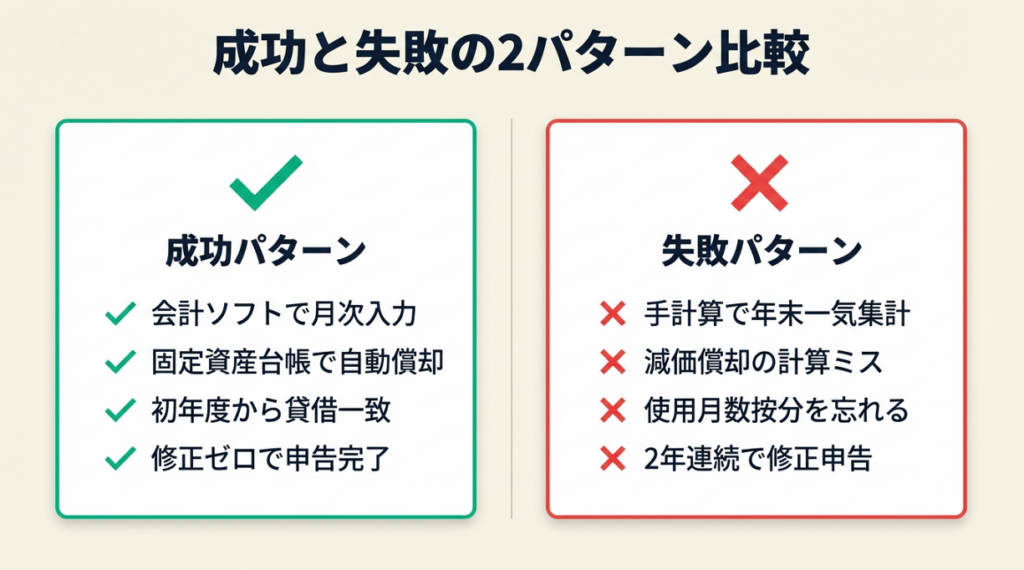

記入2パターンの実例を比較

成功パターンと失敗パターンを時系列で比較します。

ケース1(成功パターン): 会計ソフトと固定資産台帳の並用で初年度から貸借一致

フリーランスデザイナーのAさんは、開業と同時にfreeeを導入し、月次で仕訳を入力する習慣をつけました。12月に購入したパソコン(18万円、耐用年数4年)については固定資産台帳に登録し、freee上で自動償却を設定。年末に「貸借対照表を出力」した段階で左右が自動的に一致し、初年度から修正ゼロで申告が完了しました。

青色申告に初挑戦したAさんは「事業主貸を利益だけで計算したら合計合わず、取崩高を忘れてた。ソフトで再計算して解決」と振り返っています(個人事業主の青色申告初挑戦体験)。

月次での仕訳入力を後回しにして年末一気集計を選んでいれば、事業主貸の計算ミスに気づかないまま誤った申告書を提出するリスクがありました。

ケース2(失敗パターン): 手計算で減価償却をミスし、2年連続で修正申告

フリーランスライターのBさんは手書きで貸借対照表を作成しており、2年目に購入した車両(120万円、耐用年数6年)の減価償却を手計算していました。初年度の使用月数按分(×4ヶ月÷12)を忘れて年間全額で計算したため、固定資産の帳簿価額が実際より少なく計上され、翌年に税務署から問い合わせを受けて修正申告が必要になりました。

減価償却を手計算でミスしたBさんは「国税庁の耐用年数表で償却率確認したら簡単だった」と振り返っています(フリーランスの減価償却エラー体験記)。

初年度から固定資産台帳(エクセル)を作成し、使用月数按分を計算式に組み込んでいれば、2年連続の修正申告は回避できました。修正申告のやり方も併せて把握しておいてください。

CHECK

自分が保有する固定資産について、初年度の購入月を確認し、使用月数按分の計算が正しく行われているかを固定資産台帳で検証してください(10分)

よくある質問

Q: 修正申告を行った場合、ペナルティはありますか?

A: 自発的に修正申告を行う場合、過少申告加算税は原則として課税されません。ただし延滞税は原則として発生します。税務調査後の修正申告には加算税が課される場合があります。

Q: 会計ソフトを使っていれば修正申告のリスクはゼロですか?

A: いいえ、会計ソフトは入力された仕訳データを集計するツールです。仕訳の誤り(科目の選択ミス・金額の入力ミス等)があれば誤った貸借対照表が出力されます。入力内容の確認は必ず行ってください。

貸借対照表を完成させる:5項目と3ステップで申告を確実に仕上げる

期末残高5項目(現金・預金、売掛金、固定資産、事業主貸、元入金)を正確に集計できれば、個人事業主の貸借対照表は完成します。事業主貸・借の計上位置と減価償却の計算式さえ押さえれば、初年度でも貸借一致は難しくありません。会計ソフトを使っている方は出力するだけです。手動管理の方は今日から月次スナップショット習慣を始めることが最短ルートです。

貸借対照表の作成は毎年のことだからこそ、最初に正しい仕組みを作ることが3年後・5年後の自分への投資になります。「難しそう」という印象は最初の1回だけで、構造を理解した翌年からは確認作業だけで完結します。フリーランスの確定申告ガイドも参照して、申告全体の流れを把握しておくと安心です。

| 状況 | 次の一歩 | 所要時間 |

| 会計ソフトを使っている | 「貸借対照表を出力」し、左右合計が一致しているか確認する | 5分 |

| 手動エクセルで管理している | 固定資産台帳シートを作成し、保有資産を1件入力する | 20分 |

| まだ何も準備していない | 国税庁の青色申告決算書様式をダウンロードし、項目を確認する | 5分 |

| 減価償却で不安がある | 国税庁の耐用年数表で保有資産の償却率を確認する | 10分 |

個人事業主貸借対照表書き方に関するよくある質問

Q: 青色申告の65万円控除と55万円控除は何が違いますか?

A: e-Taxで電子申告を行うと65万円控除、紙で提出する場合は55万円控除となります(令和2年以降の改正)。詳細は国税庁:青色申告特別控除でご確認ください。

Q: 貸借対照表は税務署に提出する書類ですか?

A: はい、青色申告決算書の一部として確定申告時に提出します。e-Taxで申告する場合はデータとして送信し、紙で申告する場合は青色申告決算書の4ページ目として提出します。

Q: 個人事業主が会計ソフトなしで貸借対照表を作れますか?

A: 作成自体は可能です。国税庁の様式(確定申告書等作成コーナー)を利用すれば、各欄に残高を入力するだけで自動的に貸借一致の検証が行われます。取引量が多い場合や固定資産が複数ある場合は、会計ソフトの導入を検討してください。