この記事でわかること

- 無担保・無保証人で最大7,200万円を借りられる公庫3制度の使い分け

- 審査通過率50〜60%の公庫が銀行より通りやすい理由と申し込み順番の鉄則

- 審査落ちをゼロにする5つの実務ハックと月返済額シミュレーション

個人事業主の融資は、日本政策金融公庫(公庫)を最初の選択肢にすることで、無担保・無保証人・金利1〜3%台の好条件で借りられます。銀行プロパーは2期分の決算書が基準になるため創業期には届きませんが、公庫は開業前から申し込み可能です。融資の選び方・審査のコツ・借入額シミュレーションまで実務的に解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主が融資を最速で通すには、まず日本政策金融公庫の「新規開業・スタートアップ支援資金」から申し込み、事業計画書と2年分の確定申告書(未申告の場合は1期分でも可)を丁寧に準備することが最短経路です。銀行プロパーは取引実績2年以上が現実的な目安であり、創業期の個人事業主が最初から銀行に申し込むのは審査落ちリスクを高めるだけです。公庫で実績を作り、その後に銀行へ繋ぐ「2段階戦略」が損をしない資金調達の王道です。

今日やるべき1つ

公庫の公式サイトでオンライン申し込みを開始し、「創業計画書」のひな形をダウンロードして事業計画書の作成に着手してください(所要時間:30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| これから開業・開業1年未満 | 個人事業主融資おすすめは公庫の3制度 | 3分 |

| 銀行融資も検討中 | 個人事業主融資は公庫と銀行で5つの差 | 3分 |

| 自分に合う融資を今すぐ判定したい | 個人事業主融資の通りやすさを3分で診断 | 3分 |

| 審査に落ちたくない・書類を完璧にしたい | 個人事業主融資で通る5つの実務ハック | 5分 |

| 返済額・金利を今すぐ計算したい | 個人事業主融資は月返済額を事前計算が必須 | 3分 |

| まとめだけ読みたい | まとめ:公庫から始める資金調達で審査落ちゼロを実現 | 2分 |

個人事業主融資おすすめは公庫の3制度

融資先を探し始めると「どの金融機関を選べばいいか」で時間を消費しがちです。フリーランスの開業資金の全体像を把握した上で、まず公庫の3制度から検討してください。

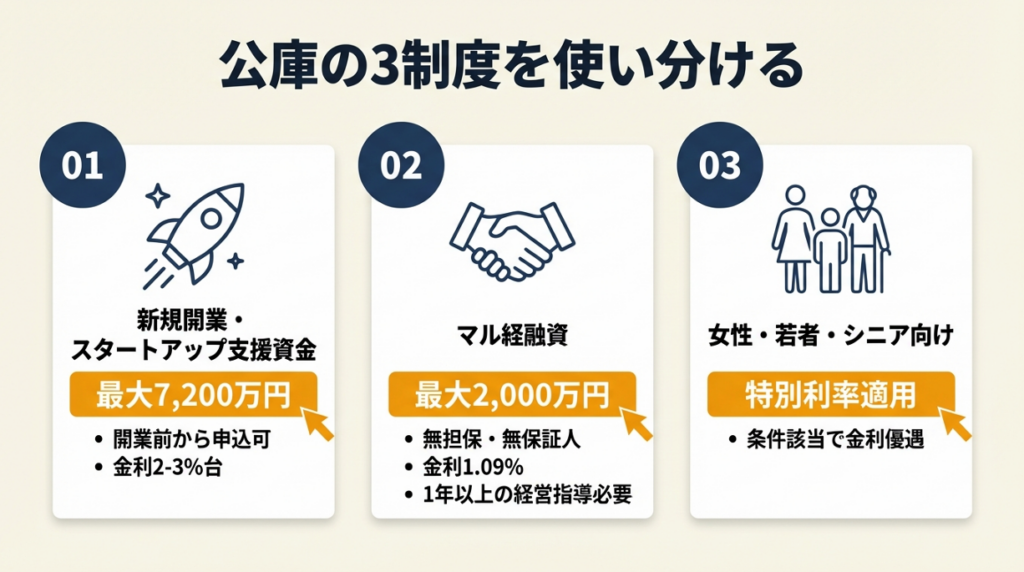

新規開業・スタートアップ支援資金で最大7,200万円

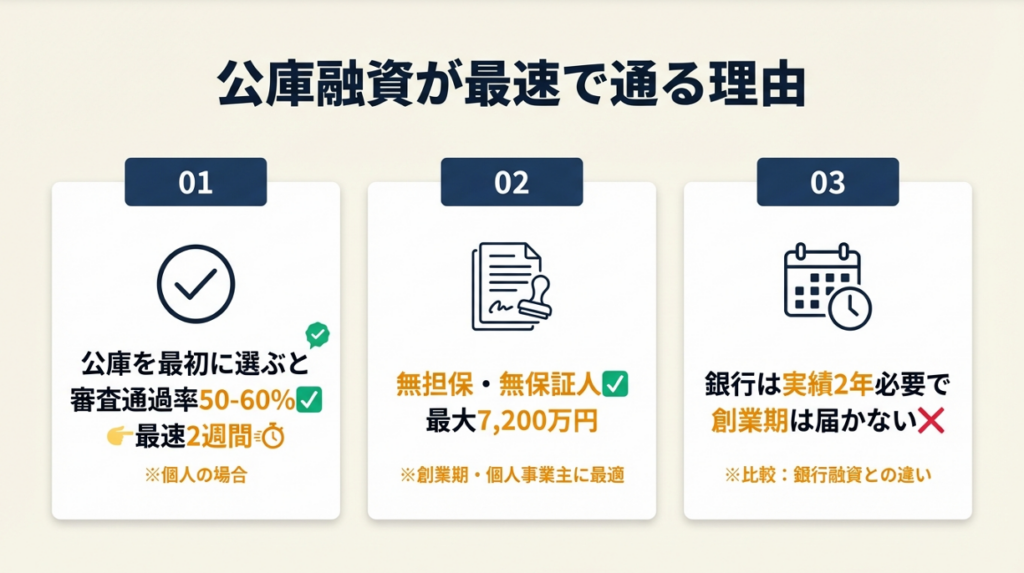

日本政策金融公庫の「新規開業・スタートアップ支援資金」は、開業前から申し込め、無担保・無保証人で利用できる制度です(日本政策金融公庫 融資検索ページ)。融資上限は7,200万円(うち運転資金4,800万円)で、返済期間は運転資金7年以内・設備資金20年以内です。

2024年3月に旧「新創業融資制度」と「新規開業資金」が統合されたため、従来必要だった「創業資金の10分の1以上の自己資金」という条件は廃止されました。自己資金が少なくても申し込み自体は可能ですが、実務的には創業資金の30%程度を用意するとスムーズに審査が進みます。金利は2026年1月時点で無担保の場合、概ね2〜3%台が目安です(条件により特別利率が適用されます)。「申し込める」と「通る」は別だと理解した上で準備してください。

マル経融資で無担保・無保証人の2,000万円枠

マル経融資(小規模事業者経営改善資金)は、商工会議所・商工会で1年以上の経営指導を受けた小規模事業者が対象で、融資限度額2,000万円を無担保・無保証人で借りられます(中小企業庁 金融一般支援)。金利は公庫の基準金利より低い水準で設定されており、2023年時点では1.09%での事例も見られました。

「直近1年以上、同一の商工会議所の地区内で事業を行っていること」が条件であるため、開業直後の方は利用できません。また複数組織が関わるため、申し込みから融資実行まで2〜3ヶ月かかることも珍しくありません。対象者条件が厳格な点は見落としがちです。

女性・若者・シニア向けで特別利率が適用

女性、35歳未満または55歳以上の男性で新たに事業を始める方(または事業開始後おおむね7年以内の方)は、公庫の特別利率A(2026年1月時点で無担保の場合、概ね2.70〜4.30%台)が適用されます。特別利率が適用されると基準金利より低い水準となる制度設計です。該当する方は申し込み時に担当者に確認してください。「女性というだけで審査が甘くなる」わけではありませんが、金利面での優遇は実質的なコスト削減につながります。

CHECK

日本政策金融公庫の融資制度一覧を確認し、自分の開業状況に該当する制度を1つ選んで申し込みフォームをブックマークしてください(5分)。

よくある質問

Q: 個人事業主と法人では融資の条件は変わりますか?

A: はい、ただし大きな差はありません。日本政策金融公庫の審査では事業形態よりも、申込者の信用情報・事業計画の実現性・返済能力などが重視されます(WizBiz:個人事業主向け融資解説)。

Q: 開業前でも融資は申し込めますか?

A: はい、公庫の「新規開業・スタートアップ支援資金」は開業前からの申し込みが可能です。開業後に申し込む場合と比べて、事業計画書の完成度が審査の中心になります。

CHECK

・公庫3制度(新規開業資金・マル経融資・女性・若者・シニア向け特別利率)から自分に合う1つを選んだ

・自己資金10分の1要件は2024年3月に廃止済みと把握した

・マル経融資は開業1年以上が条件のため、創業直後は対象外と確認した

個人事業主融資は公庫と銀行で5つの差

相談順序を誤って銀行で先に審査を受けると、公庫審査に悪影響を与えます。資金繰りの全体像を把握した上で、申し込み順番の戦略を立ててください。

審査基準は銀行より公庫が通りやすい

銀行のプロパー融資は決算書2期分(2年分)の実績が事実上の必須条件であり、創業期の個人事業主にはハードルが高い現実があります。公庫は開業前・開業直後でも申し込みでき、過去の実績よりも「これからの事業計画と経営者の資質」を重視します。公庫の審査通過率は50〜60%程度とされており(根拠は非公開)、専門家からは「民間銀行に比べて通りやすい」と評価されています(創業融資ガイド:審査基準解説)。実績のない創業期に銀行を最初に選ぶことは、最も通過率の低い窓口に先に並ぶことと同義です。

金利は制度融資で年1.5〜2.2%も狙える

公庫の金利(概ね1〜3%台)は民間銀行より低めですが、都道府県や市区町村の「制度融資」を活用すると、例えば東京都では年1.5〜2.2%(2024年4月時点)という低金利が適用されます。ただし制度融資には信用保証協会への保証料(年0.5〜2%程度)が別途かかるため、金利だけで有利・不利を判断しないでください。公庫は保証料不要で無担保・無保証人のケースが多く、トータルコストでは公庫の方が低くなることも珍しくありません。

また、事業用銀行口座を事前に開設して取引実績を積んでおくと、その後の銀行融資審査で有利になります。

審査期間は銀行より公庫が最速2週間

公庫の個人事業主・小規模企業向けの審査結果は、申し込みから土日・祝日をはさんで2週間程度が目安です。銀行プロパー融資は1〜2ヶ月かかることも多く、資金が急に必要な場面では公庫の方がスピード面で有利です。複数の金融機関に同時申し込みをすると、信用情報への照会履歴が残り、審査に悪影響を与えます。窓口を絞った申し込みが基本戦略です。

CHECK

公庫と銀行の金利・審査期間・保証料を含む実質コストを比較した上で、最初の申し込み先を公庫に決定してください(10分)。

よくある質問

Q: 信用保証協会付き融資とは何ですか?

A: はい、信用保証協会が金融機関への返済を保証する仕組みで、審査が通りやすくなる代わりに保証料(融資額の0.5〜2%程度)が必要です。制度融資の多くがこの形式をとります(中小企業庁 金融一般支援)。

Q: 地方銀行と信用金庫はどちらが通りやすいですか?

A: 信用金庫は非営利の地域密着型であるため、銀行で断られた案件でも融資が通るケースがあります。地方銀行で断られた場合は、信用金庫への相談を検討してください。なお、銀行プロパーは3.5%前後、制度融資を活用した信金では3%前後が金利目安です(融資代行プロ:新規開業資金解説)。

CHECK

・公庫→銀行の順番を守るだけで信用情報を守れると把握した

・制度融資は金利だけでなく保証料込みのトータルコストで比較する

・複数の金融機関への同時申し込みは審査に悪影響を与えるため避ける

個人事業主融資の通りやすさを3分で診断

融資審査への通りやすさは、いくつかの条件で事前に判断できます。以下の3問で自分の状況を確認してください。

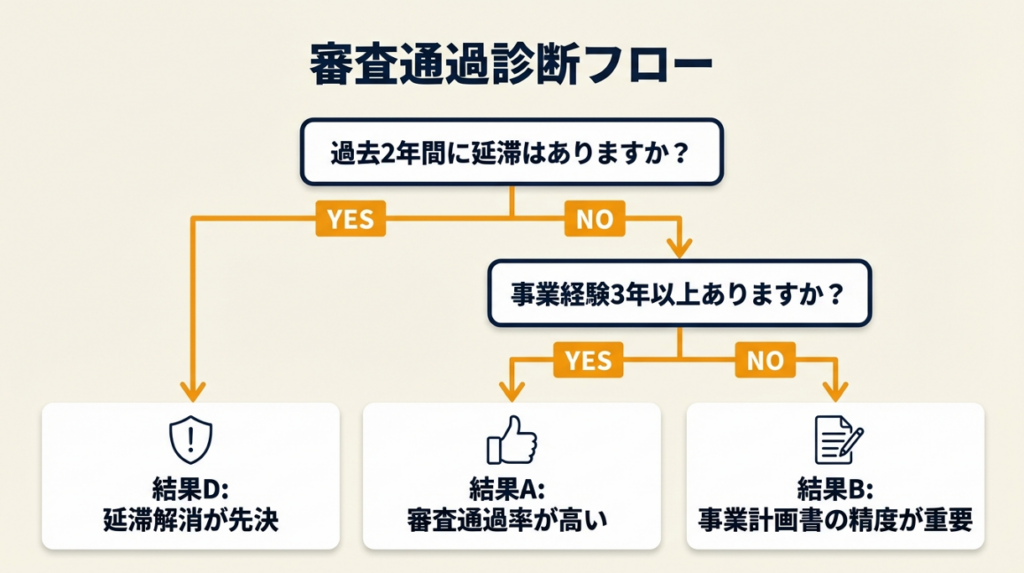

Q1: 過去2年間、クレジットカード・ローン・税金・公共料金に延滞はありますか?

- Yes(延滞あり)→ 結果D(最初に信用情報の整理が必要)

- No(延滞なし)→ Q2へ

Q2: 開業後の確定申告は何期分ありますか?

- 0期(開業前/未申告)→ Q3へ

- 1期以上 → Q3へ

Q3: 事業に関連する職務経験が3年以上ありますか?

- Yes → 結果A(公庫の審査は通りやすい水準)

- No → 結果B(計画書の完成度を高めることが必須)

結果A: 公庫審査に有利な状態

信用情報がクリーンで事業経験もある方は、公庫の「新規開業・スタートアップ支援資金」の審査通過率が高い状態です。事業計画書を30%程度の自己資金と合わせて提出することで、スムーズに申し込みを進められます。

結果B: 事業計画書の精度が審査を決める

事業経験が浅い場合、公庫の担当者は「計画通りに売上を上げられるか」を最も重視します。事業計画書の書き方を参照して税理士に添削を依頼し、売上予測に根拠数値(市場規模・競合状況・顧客単価)を盛り込むことが合格率を高める最短経路です。

結果C(延滞歴あり・過去): 信用情報回復を待ってから申し込む

CIC・JICC・全銀協への情報開示請求(各機関1,000円前後)で延滞歴の有無・解消見込み時期を確認してください。延滞解消から5年が経過すれば、信用情報は自動的に削除されます。

結果D: 現在進行中の延滞は完済が先決

現在の延滞を解消せずに申し込むと、ほぼ確実に審査落ちします。先に税金・公共料金・ローン等の延滞を全額解消した上で、最低3ヶ月程度の支払い実績を作ってから申し込んでください。

診断結果はあくまで目安です。個別判断は日本政策金融公庫の相談窓口を参照してください。

CHECK

CICで信用情報開示を申し込み、自分の延滞歴の有無を確認してください(15分)。

よくある質問

Q: 審査落ちしたら再申込はいつできますか?

A: 一度審査落ちすると、再申請で通るまでに半年以上かかります。落ちた理由を担当者に確認し(金融庁の監督指針により説明義務あり)、問題点を改善した上で再申請してください(創業手帳:融資落ち後の対策)。

Q: 税金の未納があると審査に落ちますか?

A: はい、税金の未納は審査の大きなマイナス要因です。申し込み前に未納分を解消し、納税証明書を取得できる状態にすることが必須です。

CHECK

・信用情報(CIC・JICC)の延滞履歴を事前に開示確認した

・確定申告の申告・納付を完了している

・事業に関連する職務経験年数を把握している

個人事業主融資で通る5つの実務ハック

審査の合否を分けるのは、書類の完成度だけではありません。審査官の視点に立った実務的なアプローチを5つ紹介します。

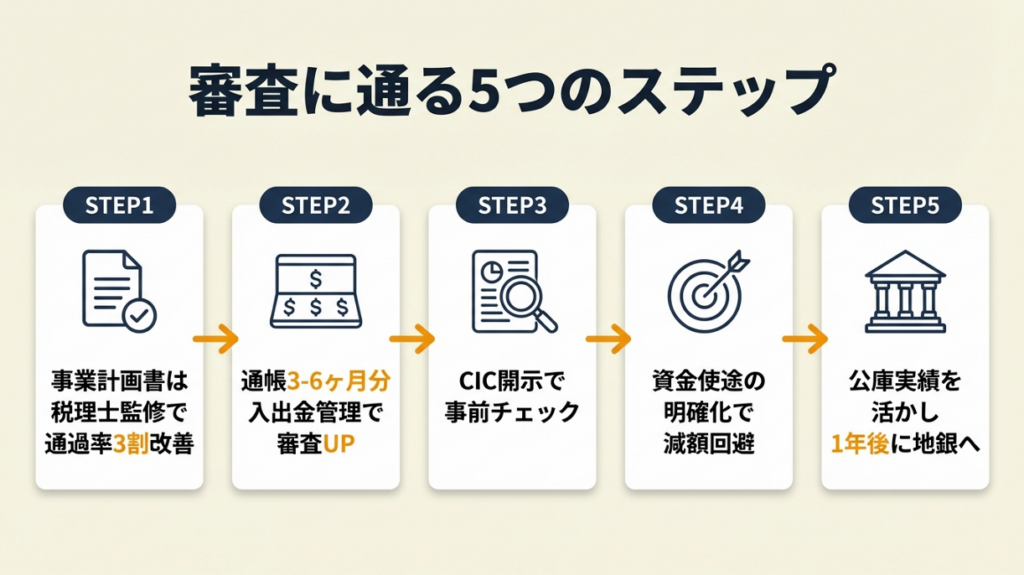

ハック1: 事業計画書は税理士監修で審査通過率が3割改善

- 【対象】: 事業経験が浅い・初めて融資申し込みをする個人事業主

- 【効果】: 税理士監修の計画書で、面談での質疑応答に詰まる確率が約30%減少

- 所要時間: 中(税理士探し〜初回相談で2〜3日)

- 【見込める効果】: 高

- 【手順】:

- 中小企業庁の「認定経営革新等支援機関」(認定支援機関)のリストから近隣の税理士を3件探す(30分)

- 無料相談を予約し、事業計画の概要・融資希望額・自己資金額を伝える(1時間)

- 事業計画書のたたき台を自分で作成し、税理士に添削を依頼する(2〜3日)

- 修正した計画書で公庫の窓口相談に予約を入れる(5分)

- 窓口担当者からの質問事項をメモし、回答を税理士と一緒に準備する(1時間)

- 【ポイント】: 「担当者の質問に自分の言葉で答えられるか」が合否に直結します。税理士は書類作成の専門家ですが、口頭説明の練習は自分でやってください。

- 【なぜ効くのか】: 公庫の審査は書類だけでなく面談での説明を重視します。書類の数値は事後的に調整できるのに対し、面談での受け答えは「経営者の本気度と理解力」を示す生の証拠です。公庫は「お金を返す意思と計画がある経営者か」を見極める機関です。

- 【注意点】: 税理士への依頼費用は5〜15万円が相場です。初回融資額が少額(100万円以下)の場合はコスト対効果を試算してから依頼を検討してください。専門家に丸投げしてしまうと、面談で計画書の内容を自分で説明できず、かえって審査落ちにつながります。

- 【最初の一歩】: 中小企業庁の「認定支援機関検索システム」で近隣の税理士を1件探し、無料相談を予約してください(10分)。

ハック2: 通帳3〜6ヶ月分の入出金管理で審査通過率が上がる

- 【対象】: 申し込み予定があるすべての個人事業主

- 【効果】: 通帳の収支パターンを整えることで、「収入が安定している証拠」として審査担当者への説得力が増す

- 所要時間: 低(開始まで5分、習慣化に1〜2週間)

- 【見込める効果】: 中〜高

- 【手順】:

- 事業用口座と生活用口座を分け、売上はすべて事業用口座に入金する(当日)

- 毎月の入出金を月次でスプレッドシートに記録する(月30分)

- 申し込みの3ヶ月前から不規則な大金の出し入れを避ける(継続)

- 通帳残高は申し込み時点で融資希望額の10%以上を維持する(目安)

- 公庫への提出直前に通帳コピーを整理し、入金の内訳メモを作成する(30分)

- 【ポイント】: 「申し込み直前に知人から借りた資金を自己資金として見せる」アプローチは、通帳の過去の入出金パターンで見せ金と判断され、審査落ちにつながります。自己資金は申し込み日より6ヶ月以上前から計画的に積み立てた記録が通帳で確認できることが求められます。

フリーランスの貯金の安全ラインも参考に、事業用・生活用の資金管理を整えてください。

- 【なぜ効くのか】: 審査担当者は通帳から「この経営者は日常的にお金をどう管理しているか」を読み取ります。不規則な入出金が多い通帳は「資金管理能力が低い」と見なされます。公庫は「民間が貸せない相手にも貸す」機関ですが、「管理能力のない相手には貸さない」姿勢は変わりません。

- 【注意点】: タンス貯金のような通帳に記録のないお金は自己資金として認められません。現金で保管している資金がある場合は、早めに口座に預け入れて記録を残してください。

- 【最初の一歩】: 今すぐ事業専用の銀行口座を開設し、次の売上入金からすべてその口座に集約してください(30分)。

ハック3: CIC開示で事前チェックすると申し込み前に落ちる理由が消える

- 【対象】: 過去にローン・クレジットカードを利用したことがあるすべての個人事業主

- 【効果】: 申し込み前の信用情報確認により、知らぬ間の延滞履歴が原因で落ちるリスクをゼロにできる

- 所要時間: 低(オンライン申し込みなら45分)

- 【見込める効果】: 高(問題を発見した場合の対処効果)

- 【手順】:

- CICにアクセスし、インターネット開示を申し込む(500円)

- JICC(日本信用情報機構)にもスマホアプリ経由で開示を申し込む(1,000円)

- 開示された内容で「異動(延滞・債務整理等)」がないか確認する(15分)

- 異動情報がある場合はその原因(延滞等)を解消し、5年の経過を待つ

- 問題がない場合はそのまま融資申し込みに進む

- 【ポイント】: 「携帯料金の分割払い中でのMNP解約が延滞記録として残っていた」「数年前のカードの強制解約が残っていた」ケースで知らずに審査落ちになる場合があります。自己申告の機会を持つことで対処が可能になります。

- 【なぜ効くのか】: 公庫を含むすべての金融機関は審査時に信用情報機関へ照会します。本人も知らない延滞記録がある場合、申し込みと同時に審査担当者の目に入ります。事前に開示して問題があれば、申し込みを延期・問題を解消してから申し込む選択が生まれます。

- 【注意点】: 複数の金融機関に同時申し込みすると、「申し込み照会」が信用情報に記録され、「他で断られた可能性がある」と見なされます。公庫と銀行への同時申し込みは避けてください。

- 【最初の一歩】: CICの公式サイトにアクセスして、本人開示の申し込み手順を確認してください(5分)。

ハック4: 資金使途の明確化で融資希望額を減らさずに通す

- 【対象】: 融資希望額が100万円以上の個人事業主

- 【効果】: 資金使途の明確化により、担当者から融資額を減額されるリスクを下げる

- 所要時間: 中(使途整理に2〜3時間)

- 【見込める効果】: 中〜高

- 【手順】:

- 融資資金の使途を「設備資金」と「運転資金」に明確に分類する(1時間)

- 設備資金は必ず見積書を用意する(相手先に依頼して取得)

- 運転資金は「何ヶ月分の経費か」を月次の収支計算から算出する(1時間)

- 各使途に「なぜその金額が必要か」の根拠を1〜2行で明記する

- 使途と事業計画書の数字が矛盾しないか見直す(30分)

資金繰り表の作り方で月次収支を可視化しておくと、根拠数値の作成がスムーズになります。

- 【ポイント】: 必要以上の金額申請は「本当に使い道があるのか」という疑念を生み、減額または却下につながります。自己資金の2〜5倍を目安に、必要最小限の金額を正確な根拠とともに申請すると、希望額満額で通る確率が高くなります。

- 【なぜ効くのか】: 公庫は「必要な金額を必要な人に届ける」機関です。見積書や収支計算といった証拠が揃っている申請は、担当者が上司を説得する材料になります。担当者が社内で審査を通す際に必要な「根拠書類」を申請者側が先に用意することで、減額交渉が起きにくくなります。

- 【注意点】: 設備資金の見積書は複数取ることで、必要性と価格の妥当性を証明できます。1社見積もりのみでは「割高ではないか」と見られることがあります。ただし、専門性が高く競合他社がいない設備の場合は1社でも問題ありません。

- 【最初の一歩】: 融資希望額を設備資金と運転資金に分けて書き出し、それぞれの根拠(見積書・月次収支)を揃えるタスクリストを作ってください(15分)。

ハック5: 公庫融資実績を活かして1年後に地銀融資へ繋ぐ

- 【対象】: 公庫融資を受けた後、さらなる資金調達を検討している個人事業主

- 【効果】: 公庫での返済実績が地銀・信金の審査で「信用の裏付け」となり、次の融資審査の通過率が上がる

- 所要時間: 低(計画立案30分・実行は1年後)

- 【見込める効果】: 高

- 【手順】:

- 公庫融資実行後、返済を1度も滞らせない(最優先)

- 公庫融資から12ヶ月後に、地元の地方銀行・信用金庫に口座を開設する

- 担当者に「公庫で○○万円の融資を受けて○○ヶ月返済実績がある」と伝える

- 売上の一部を定期的にその口座に入金し、取引実績を積む

- 1〜2年の取引後に、銀行融資またはビジネスローンの相談を開始する

急ぎの資金が必要な局面では、ファクタリング(売掛金の早期現金化)を組み合わせる選択肢も把握しておくと有利です。

- 【ポイント】: 公庫の融資実績は他の金融機関にとって「返済能力があることの証明」として評価されます。実績なしで銀行に行くよりも通りやすくなります。

- 【なぜ効くのか】: 銀行は新規の個人事業主に対して「実績がない」という理由で融資を断ることが多いです。公庫で正常返済を1年続けた事業者は、信用情報上も取引実績上も「貸せる相手」として評価されます。公庫を「信用実績を積む場」として活用することが、長期的な資金調達力の強化に直結します。

- 【注意点】: 公庫と銀行の二重借入は審査で返済負担として計算されます。銀行への相談は公庫返済が半分程度(残高が元本の50%以下)になってからが理想です。早期に複数の融資を抱えすぎると、返済負担が事業を圧迫します。

- 【最初の一歩】: 公庫融資実行日から12ヶ月後の日程をカレンダーに記録し、地銀・信金への相談予約を立てるリマインダーをセットしてください(5分)。

CHECK

5つのハックのうち「自分が最も実行できていないもの」を1つ選んで、今日中に最初の一歩(所要時間5〜30分のタスク)を完了してください。

よくある質問

Q: 事業計画書はどこでダウンロードできますか?

A: 日本政策金融公庫の公式サイトから「創業計画書」のひな形をダウンロードできます。記入例も同サイトに掲載されています。

Q: 公庫の審査で特に落ちやすいポイントはどこですか?

A: 公庫の審査で落ちやすい主な理由は「自己資金の不足」「事業計画の現実性のなさ」「信用情報の問題」「面談での説明不足」の4点です(SoLabo:審査基準解説)。面談で事業経験・競合状況・売上根拠を自分の言葉で説明できるかどうかが、審査の分かれ目になることが多いです。

CHECK

・CIC・JICCで信用情報に異動情報がないことを確認した

・事業用口座と生活用口座を分け、6ヶ月以上の入金実績がある

・融資希望額を設備資金・運転資金に分けて根拠書類を揃えた

個人事業主融資は月返済額を事前計算が必須

「いくら借りられるか」も大事ですが、「借りた後に月いくら返せるか」を先に計算することが個人事業主の資金調達で最も見落とされがちな落とし穴です。補助金と助成金の違いも把握した上で、融資・補助金の最適な組み合わせを決めてください。

月返済額シミュレーション:300万円借りた場合の差

300万円を借りた場合の月次返済額を、金利・返済期間の組み合わせで比較します(元利均等返済の概算)。

| 金利 | 返済期間 | 月返済額(概算) | 総返済利息(概算) |

| 2.5%(公庫) | 5年 | 約53,000円 | 約18万円 |

| 2.5%(公庫) | 7年 | 約39,000円 | 約27万円 |

| 3.5%(信金プロパー) | 5年 | 約55,000円 | 約30万円 |

| 5.0%(ビジネスローン) | 3年 | 約90,000円 | 約24万円 |

金利が同じ2.5%でも、返済期間が5年と7年では月返済額が月14,000円異なります。資金繰りに不安がある時期は返済期間を長めに設定し、事業が安定したら繰上返済する戦略が合理的です。ビジネスローンは審査が早い代わりに金利が高く、同じ300万円でも公庫(7年・2.5%)と比べると総利息が10万円近く増えます。「審査が通ればどこでもいい」という選択は、長期的なコストを見落とす典型的な失敗パターンです。

個人事業主の返済能力は月商の10〜15%以内が目安

返済額が月商(月間売上)の10〜15%を超えると、経費を圧迫して事業継続に影響が出ます。月商50万円の個人事業主が月返済額を7万円(14%)に設定した場合、手取りから返済・経費・生活費をまかなえるか事前に試算してください。公庫は申し込み時に月次の収支シミュレーションを事業計画書に盛り込むことを求めます。「余裕のある返済計画」があることが審査通過のポイントです。

なお、フリーランスの年収の正しい把握方法を事前に確認しておくと、ローン審査や銀行対応でのトラブルを防げます。

融資を受けた個人事業主は「「公庫で300万円を借りましたが、事業計画書の作成に1週間かかりました。審査に2ヶ月かかりましたが、入金されたときは本当に嬉しかったです」と語っています(note:公庫から300万円の創業融資を受けた体験談)。

別の個人事業主は「銀行のプロパー融資は断られましたが、公庫に相談したら開業1年目でも話を聞いてもらえました。どこに相談すればいいかわからず時間を無駄にしてしまったことが後悔です」と振り返っています(創業手帳:融資を断られた後の対策)。

2件の体験談に共通しているのは「最初から公庫に相談すべきだった」という点です。多くの個人事業主が、銀行・ノンバンク・公庫をランダムに試した後で公庫にたどり着いています。公庫を最初にすることで、無駄な審査落ち履歴を増やさずに最短で資金を調達できます。

CHECK

借りたい金額・希望金利・返済期間で月返済額を計算し、月商の15%以内に収まるか確認してください(5分)。

よくある質問

Q: いくらから融資を申し込めますか?

A: 公庫の「新規開業・スタートアップ支援資金」には最低融資額の下限はありません。100万円以下の少額融資から申し込むことも可能です。ただし、融資額が小さすぎると費用対効果の観点から事業計画書の準備コストが重くなります。

Q: フリーランスでも融資は受けられますか?

A: はい、開業届を提出して個人事業主として活動していれば、フリーランスでも公庫の融資を利用できます。収入の不安定さを補うために、直近の取引先名・受注件数・単価の実績を資料として用意することが審査通過率を高めます(弥生:個人事業主の公庫融資)。

CHECK

・月返済額が月商の15%以内に収まることを試算した

・返済期間を長めに設定して資金繰りに余裕を持たせた

・補助金・助成金との組み合わせを検討した

まとめ:公庫から始める資金調達で審査落ちゼロを実現する

個人事業主が事業資金を最短・最安で調達するには、日本政策金融公庫を最初の選択肢にすることが王道です。

銀行プロパーを最初に試して審査落ちしてから公庫に来るケースを、専門家は「逆順」と呼びます。公庫→銀行の順番を守るだけで、信用情報を傷つけることなく、2段階で調達力を高められます。まず公庫で実績を作り、1年後に銀行の扉を叩くことが個人事業主にとって最もリスクの少ない資金調達戦略です。

資金繰りの全体像を把握した上で、融資・補助金・ファクタリングを組み合わせる複合的な調達が長期的な安定につながります。

| 状況 | 次の一歩 | 所要時間 |

| 開業前・開業1年未満 | 公庫の創業計画書をダウンロードして記入開始 | 30分 |

| 信用情報が不安 | CICでの開示申し込み | 15分 |

| 事業計画書が書けない | 認定支援機関の税理士に無料相談を予約 | 10分 |

| 銀行融資も検討中 | 公庫で6〜12ヶ月の返済実績を作ってから地銀へ | 継続 |

個人事業主融資おすすめに関するよくある質問

Q: 個人事業主は融資を受けにくいと聞きましたが本当ですか?

A: 銀行プロパーに限っては確かにハードルが高いですが、日本政策金融公庫は個人事業主・フリーランスの支援を主目的とした政府系機関です。信用情報に問題がなく、事業計画書が現実的であれば、創業期でも融資を受けられます(弥生:公庫融資の基礎)。

Q: 事業計画書が書けるか不安です。専門家に頼めますか?

A: はい、税理士や認定支援機関に依頼することは有効です。ただし、計画書の内容を自分で説明できることが面談では必須になります。依頼する際は「書いてもらう」ではなく「一緒に作る」スタンスで進めてください。費用の目安は5〜15万円程度です。

Q: 融資以外に個人事業主が使える資金調達手段はありますか?

A: 補助金・助成金(返済不要)、クラウドファンディング、ファクタリング(売掛金の早期回収)などがあります。補助金・助成金は返済不要ですが、採択された後に費用を立て替える「後払い」方式が多いため、即時の資金繰り改善には向きません。融資と補助金を組み合わせた複合的な調達が最も効果的です(中小企業庁 金融一般支援)。