この記事でわかること

- 適格請求書の必須6項目を10分で確認できる

- エクセルで内税・外税を自動計算するSUMIF関数の設定方法

- 登録番号ミスゼロを実現する発行前チェックリストの作り方

インボイス制度対応の適格請求書は、登録番号・税率別税額など6項目の記載が2023年10月から義務化されています。国税庁の様式例をベースに、エクセルで内税・外税を自動計算できる無料テンプレートを5種類解説します。

この記事の結論

適格請求書の無料テンプレートは、国税庁公式様式例をダウンロードし、登録番号欄と税率別税額欄を追加するだけで作成できます。内税・外税の自動計算はエクセルのSUMIF関数で実装でき、freee・マネーフォワードの無料ツールを使えば登録番号ミスを防ぎながら5分以内で発行できます。

今日やるべきことは、自分の登録番号(T+13桁)を手元に用意し、国税庁の様式例をダウンロードすることです。

今日やるべき1つ

国税庁の適格請求書様式例をダウンロードし、自分の登録番号(T+13桁)を記入欄に追記してください。所要時間は10分です。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 適格請求書の必須記載項目を確認したい | 適格請求書の必須項目は6つで整理 | 3分 |

| エクセルで内税・外税テンプレートを作りたい | エクセルテンプレートは3パターンで対応 | 5分 |

| 登録番号ミスを防ぐ方法を知りたい | 適格請求書の対応を3分で診断 | 3分 |

| 実際の失敗事例から学びたい | 適格請求書の実例は2パターンで比較 | 5分 |

| すぐ使えるテンプレートが欲しい | 適格請求書のテンプレート3選 | 5分 |

| 制度対応の管理を効率化したい | 適格請求書管理は5つの仕組みで解決 | 10分 |

適格請求書の必須項目は6つで整理

「インボイス制度に対応したつもりが、取引先から記載ミスを指摘された」という経験をされた方は少なくありません。必須項目を体系的に把握しておけば、そうした事態を防げます。

適格請求書発行の義務化は2023年10月から

2023年10月1日より、消費税の仕入税額控除を受けるには適格請求書(インボイス)が必要になりました。適格請求書等保存方式(インボイス制度)は、複数税率(標準税率10%・軽減税率8%)に対応した正確な税額管理を目的として導入された制度です。

適格請求書を発行できない事業者は取引先の仕入税額控除を認めてもらえなくなるため、取引先から発行を求められる場面が増えています。フリーランス・個人事業主として継続的に取引を続けるうえで、制度への対応は実質的に必須です。フリーランスへのインボイス制度の影響については、登録のタイミングや売上1,000万円からの対策を合わせて確認してください。

詳細は国税庁 インボイス制度についてで確認できます。

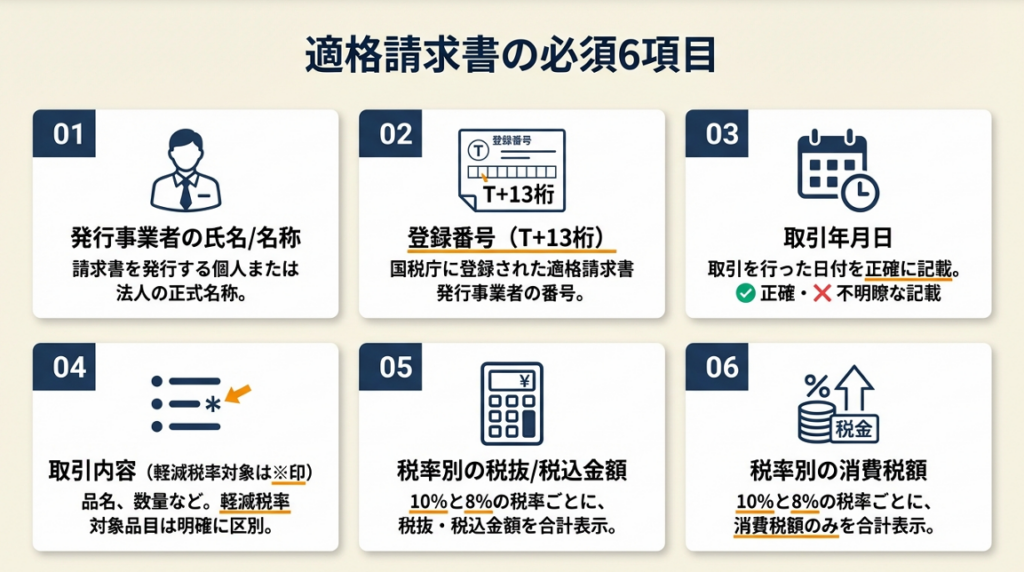

必須6項目と記載場所の一覧

国税庁の適格請求書の様式に関するQ&A(問25)に基づき、必須記載項目は以下の6つです。

| 項目 | 記載内容 | よくある省略ミス |

| ① 発行事業者の氏名/名称 | 屋号または法人名 | 屋号と登録名のズレ |

| ② 登録番号 | T+13桁の番号 | 「T」を省略する |

| ③ 取引年月日 | 請求対象期間の日付 | 発行日のみ記載 |

| ④ 取引内容(軽減税率対象は※印) | 品目・サービス名 | 軽減税率の※印忘れ |

| ⑤ 税率別の税抜/税込金額 | 8%分と10%分を分けて記載 | 合算で一括記載 |

| ⑥ 税率別の消費税額 | 8%分と10%分の税額を明示 | 税率別に計算していない |

6項目のうち1つでも欠けると、受け取った取引先は仕入税額控除を受けられません。「見た目はきれいな請求書なのに制度上は無効」という状況を防ぐチェックリストとして活用してください。

登録番号なし事業者との取引ルール

適格請求書発行事業者に登録していない免税事業者(基準期間の課税売上高が1,000万円以下等の要件を満たす事業者)からの仕入れについては、消費税法の経過措置として2026年9月30日までは仕入税額相当額の80%、2029年9月30日までは50%が控除できます。詳細は国税庁 インボイス制度についてを参照してください。

登録番号がない請求書を受け取った場合でも、この経過措置の範囲内であれば一定割合の控除が認められます。フリーランスが免税事業者である場合も、取引先に対してその旨を明示することで、経過措置を踏まえた取引継続が可能です。課税事業者と免税事業者の判定基準を事前に確認しておくと、売上1,000万円超えの際の対応もスムーズです。

内税・外税の表記と計算ルール

内税(税込表示)と外税(税抜表示)は、どちらの形式でも適格請求書として有効です。ただし、実務上は外税(税抜き金額+消費税額を別行で明示)が推奨されています。税率別の税額を明確に示しやすいためです。

内税表記の場合、税込合計から逆算した消費税額を記載する必要があり、端数処理(切り捨て・四捨五入)のルールを一貫して適用する必要があります。複数の端数処理方式を混在させると計算誤差が生じ、取引先の経理担当から修正依頼が来ます。

CHECK

自分の請求書に上記6項目がすべて含まれているかを確認し、不足している項目をエクセルのテンプレートに追記してください(5分)

よくある質問

Q: 登録番号はどこで確認できますか?

A: はい、国税庁 適格請求書発行事業者公表システムで検索・確認できます。適格請求書発行事業者として登録申請した際に国税庁から交付された「T+13桁」の番号です。

Q: フリーランスで免税事業者の場合、適格請求書は発行できますか?

A: いいえ、免税事業者のままでは発行できません。発行するには適格請求書発行事業者への登録(課税事業者への転換)が必要です。登録の是非は、取引先の仕入税額控除への影響と自身の税負担増加を比較して判断してください。

エクセルテンプレートは3パターンで対応

「エクセルで自動計算できるテンプレートを探しているけど、インボイス対応のものがなかなか見つからない」という状況はよくあります。ここでは実務で使える3パターンを具体的に解説します。

外税自動計算テンプレートの作り方

外税テンプレートは、品目ごとに税率(8%または10%)を入力欄に設け、SUMIF関数で税率別に集計する構造がミスを最も防げます。具体的には以下の構成にします。

- A列:品目名

- B列:税抜金額

- C列:税率(「8%」または「10%」をテキストで入力)

- D列:消費税額(=B列×C列)

- 集計行:=SUMIF(C:C,”8%”,D:D) で軽減税率分の消費税を自動集計

この構造により、税率を入力するだけで適格請求書に必要な「税率別の消費税額」が自動計算されます。消費税額の端数処理は1つの請求書につき1回(合計額で計算)が原則です。品目ごとに端数を切り捨てると合計額との差異が生じるため注意してください。エクセルを使った減価償却の自動計算方法も合わせて整備すると、経理作業全体の効率が上がります。

内税テンプレートの逆算計算式

内税(税込表示)テンプレートでは、税込金額から消費税額を逆算します。計算式は以下のとおりです。

- 消費税額(10%):=ROUNDDOWN(税込金額/1.1*0.1, 0)(切り捨て)

- 消費税額(8%):=ROUNDDOWN(税込金額/1.08*0.08, 0)(切り捨て)

切り捨て・四捨五入・切り上げのいずれを選ぶかは自由ですが、1つの請求書内で統一することが法令上のルールです。ROUNDDOWN(切り捨て)が最もトラブルが少なく、実務での採用率が高い方法です。

「フリーランスにはそうした売上1,000万円未満の免税事業者も少なくない。インボイスが始まったからといって、発注側が一方的に値下げを断行してしまうと法的リスクが発生する」

この点が改めて整理されています(フリーランスなら必ず知っておきたい!インボイス制度が始まると何がどうなる?(フリーランス協会公式note))。テンプレートを整備して制度対応を明示することは、取引先との関係を守るうえでも重要なアクションです。

無料ダウンロードできる公的・民間ツール

| ツール | 形式 | 特徴 |

| 国税庁 インボイス制度について | 公式ページ | 記載要件・様式例・チェックシートを一覧確認可 |

| freeeテンプレート | Excel | 登録番号欄付き、内税・外税切替可 |

| 弥生テンプレート | Excel | 複数税率対応、ソフト連携可 |

最初はfreeeやマネーフォワードの無料テンプレートを使い、慣れてから自社仕様にカスタマイズする方がスムーズです。ゼロから自作すると記載漏れが発生しやすく、最初の1枚は公式ベースで作成してください。フリーランスの請求管理全体の効率化についても、テンプレート整備と合わせて取り組むと回収遅延を防げます。

CHECK

自分の請求スタイル(内税/外税)を確認し、上記3つのテンプレートから1つを選んでダウンロードしてください(5分)

よくある質問

Q: エクセルテンプレートに登録番号を追加する際の注意点は?

A: 必ず「T」から始まる13桁の番号を記載してください。「T」を省略すると適格請求書として認められません。登録番号の記載位置は発行者情報の近くに置くと、受取側が確認しやすくなります。

Q: 複数取引先に送る場合、テンプレートを使い回してよいですか?

A: はい、フォーマット(書式)は使い回して問題ありません。取引先名・取引日・取引内容・金額は毎回変更してください。エクセルの「名前を付けて保存」機能で取引先ごとにファイルを管理し、元のテンプレートを上書きしないよう注意してください。

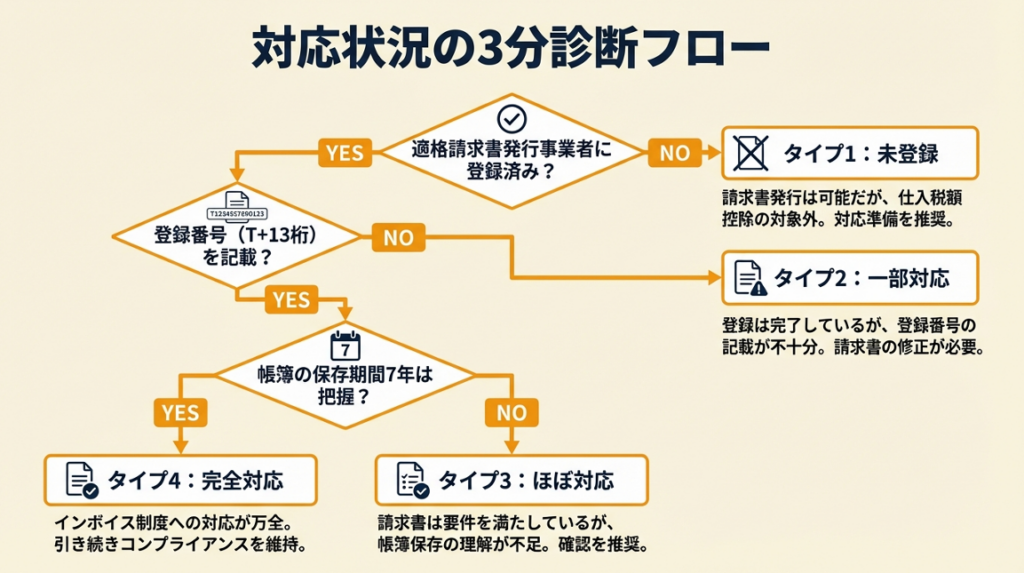

適格請求書の対応を3分で診断

自分の状況がインボイス制度でどのパターンに該当するか、以下の質問で確認できます。3分で必要な対応を特定してください。

Q1: あなたは適格請求書発行事業者に登録していますか?

- Yes → Q2へ

- No → タイプ1

Q2: 請求書に登録番号(T+13桁)を記載していますか?

- Yes → Q3へ

- No → タイプ2

Q3: 請求書に税率別の消費税額(8%分・10%分)を分けて記載していますか?

- Yes → タイプ3

- No → タイプ4

タイプ1: 未登録(免税事業者のまま)

取引先が課税事業者の場合、仕入税額控除を受けられないため取引継続に支障が出ます。登録の要否を確認し、経過措置期間(2029年9月30日まで)内に判断してください。所要時間:税理士への相談予約15分。

タイプ2: 登録済みだが番号未記載

現在発行している請求書は適格請求書として無効です。今日中にテンプレートに登録番号欄を追加し、次回の請求から反映してください。所要時間:テンプレート修正10分。

タイプ3: 完全対応済み

適格請求書の要件を満たしています。保存要件(電子帳簿保存法に基づく電子保存または紙での7年保存)の対応を確認してください。所要時間:保存ルールの確認5分。電子帳簿保存法への対応は取引書類の保存義務と合わせて整備してください。

タイプ4: 番号記載済みだが税額が一括表示

税率別(8%・10%)の消費税額を分けて記載していない場合は適格請求書の要件を満たしません。テンプレートにSUMIF関数を用いた税率別集計欄を追加してください。所要時間:エクセル修正15分。

CHECK

診断結果を確認し、タイプ2・4にあたる方はテンプレートを修正してください(15分)

よくある質問

Q: 課税事業者への転換にはどのくらい費用がかかりますか?

A: 登録申請自体は無料です。ただし、課税事業者になると売上に対する消費税の納税義務が発生します。年間売上規模によって納税額が変わるため、事前に税理士へ試算を依頼してください。

Q: 経過措置期間中は適格請求書なしで取引できますか?

A: はい、取引自体は可能です。ただし、取引先の仕入税額控除が80%(2026年9月30日まで)または50%(2029年9月30日まで)に制限されます。取引先との関係によっては、価格交渉や取引継続条件の確認が必要です。

適格請求書の実例は2パターンで比較

事例①(成功パターン):テンプレートの事前共有で修正ゼロ

インボイス制度開始の1ヶ月前にfreeeの無料テンプレートをダウンロードし、取引先の経理担当者に事前確認を求めたフリーランスのデザイナーがいます。フォーマットを事前共有した結果、制度開始後の請求書発行時に修正依頼が1件も来ませんでした。取引先からも「記載が明確で処理しやすい」と評価されました。

「適格請求書の書き方を間違えて『不適格』になってしまうと、クライアントに多大な迷惑がかかる。適格請求書の書き方だけは、しっかり覚えておこう」

(フリーランス向け 適格請求書の書き方|必須記載事項や要件を解説(Workship MAGAZINE))

テンプレートを確認せずに制度開始後に発行していれば、複数の取引先から修正依頼が集中し、支払遅延につながっていた可能性があります。「制度開始前に取引先と書式を合意しておく」という準備が最も効果的です。

事例②(失敗パターン):外税表記の省略で修正ラッシュ

既存の請求書に登録番号だけを追記してインボイス制度に対応したつもりだったフリーランスのライターがいます。税率別の消費税額を分けて記載していなかったため、複数の取引先から修正依頼が届き、入金が2〜3週間遅延しました。

「インボイス制度の運用が始まってみると、意外と多いのがインボイス記載内容のミスだ。たとえ少額であっても誤りが見つかれば売り手は修正インボイスの発行が必要となり、買い手は再保存と再確認の手間が発生する」

(請求書にミスがあったら?インボイス制度下の請求書ミス、修正インボイスの対応方法と注意点(請求ABC))

国税庁 インボイス制度に関するQ&A目次の判定表を使って記載要件を事前チェックしていれば、税率別税額の記載漏れを発見でき、修正依頼と支払遅延の両方を防げました。「登録番号さえ書けば大丈夫」という思い込みが最もよくある落とし穴です。

入金が遅延した場合の対処法は未払い・催促メールの実践手順で確認できます。

CHECK

自分の請求書と国税庁様式例を並べて比較し、税率別消費税額欄が存在するかを確認してください(5分)

よくある質問

Q: 送付済みの請求書に記載ミスがあった場合、どう対応すればよいですか?

A: 修正適格請求書を発行して取引先に送付してください。修正箇所を明示し、元の請求書との対応関係がわかるよう請求番号や発行日を記載してください。詳細は国税庁 インボイス制度に関するQ&A目次で確認できます。

Q: 電子で送る場合も適格請求書の要件は同じですか?

A: はい、記載要件は紙と電子で同一です。電子データで受け渡す場合は電子帳簿保存法の要件も満たす必要があります。PDFで送付する場合でも、受け取り側は所定の方法で電子保存または印刷保存する義務があります。

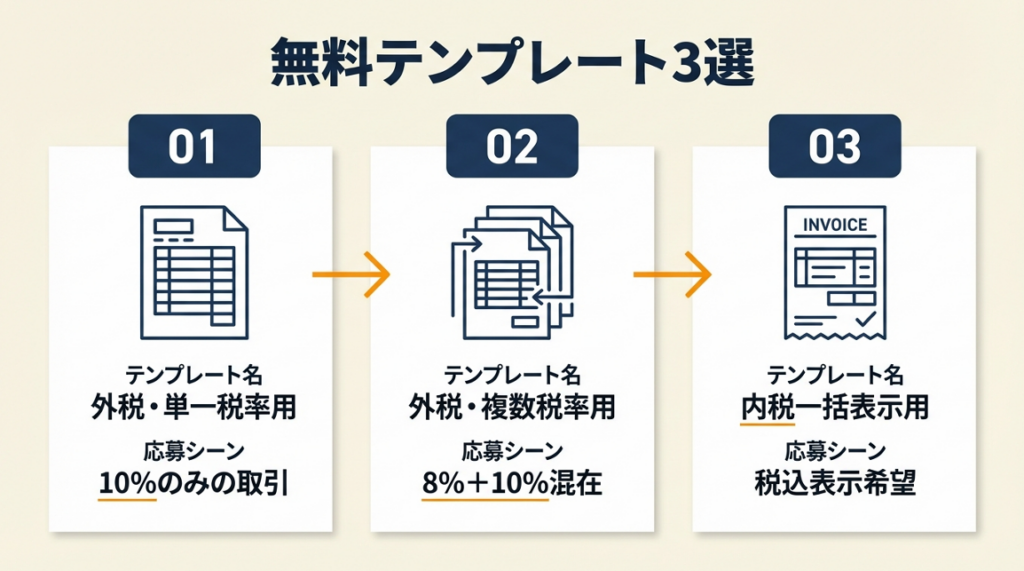

適格請求書テンプレート3選

書式はわかったけど、すぐ使えるテンプレートが欲しい方のために、用途別の3種類を紹介します。コピーして使用してください。

テンプレート①:外税・単一税率(10%のみ)用

【適格請求書】 発行日: 年 月 日

請求番号:No.

請求先: 御中

登録番号:T○○○○○○○○○○○○○

発行者:(屋号/氏名)

住所:

連絡先:

件名: 年 月分 業務委託費

━━━━━━━━━━━━━━━━━━━━━━━━━━━

品目 税抜金額(円) 税率

━━━━━━━━━━━━━━━━━━━━━━━━━━━

(例)Web記事制作×5本 50,000 10%

━━━━━━━━━━━━━━━━━━━━━━━━━━━

10%対象 税抜合計 50,000

消費税額(10%) 5,000

──────────────────────────

ご請求金額(税込) 55,000円

━━━━━━━━━━━━━━━━━━━━━━━━━━━

振込先:○○銀行 ○○支店 普通 1234567

口座名義:(氏名)

お振込期限: 年 月 日

税率別の表を分離することで、取引先の経理担当者が仕入税額控除の仕訳処理を即座に行えます。登録番号は発行者情報の近くに置くと視認性が高まります。軽減税率(8%)の品目がある場合はテンプレート②を使用してください。請求書の支払期限の書き方と60日ルールについても確認しておくと、取引条件のトラブルを未然に防げます。

テンプレート②:外税・複数税率(8%+10%)用

【適格請求書】 発行日: 年 月 日

請求番号:No.

請求先: 御中

登録番号:T○○○○○○○○○○○○○

発行者:(屋号/氏名)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

品目 税抜金額(円) 税率 消費税額(円)

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

(例)食料品販売 10,000 ※8% 800

(例)コンサル費用 50,000 10% 5,000

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

8%対象(軽減税率)税抜合計 10,000 消費税額 800

10%対象 税抜合計 50,000 消費税額 5,000

──────────────────────────────────

ご請求金額(税込合計) 65,800円

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

※軽減税率(8%)対象品目

振込期限: 年 月 日

軽減税率品目には「※」印を付け、税率別に合計行を分けることが適格請求書の法定要件です。この構造を守ることで、取引先が軽減税率と標準税率の消費税額を別々に仕訳できます。食品以外でも軽減税率が適用される取引(新聞の定期購読など)がある場合は同様に※印を付けてください。消費税の簡易課税制度(売上5,000万円以下)を選択している場合は、仕入税額の計算方法が変わるため確認してください。

テンプレート③:内税(税込)一括表示用

【適格請求書(税込表示)】 発行日: 年 月 日

登録番号:T○○○○○○○○○○○○○

請求先: 御中 発行者:(氏名)

━━━━━━━━━━━━━━━━━━━━━━

品目 税込金額(円) 税率

━━━━━━━━━━━━━━━━━━━━━━

(例)撮影業務 55,000 10%

━━━━━━━━━━━━━━━━━━━━━━

10%対象 税込合計 55,000

うち消費税額(10%) 5,000

──────────────────────

ご請求金額 55,000円

━━━━━━━━━━━━━━━━━━━━━━

振込期限: 年 月 日

内税表示でも「うち消費税額」を明示することが法定要件です。税込金額÷1.1×0.1で消費税額を計算し、切り捨て処理を徹底してください。税込金額が毎月変動する場合は、消費税額セルにエクセル関数=ROUNDDOWN(B2/1.1*0.1,0)を設定すると自動計算できます。

CHECK

3種類のテンプレートから自分の取引形態に合うものを選び、登録番号を入力してテスト請求書を1枚作成してください(10分)

よくある質問

Q: テンプレートをPDFに変換して送付しても問題ありませんか?

A: はい、PDF変換して送付しても法令上問題ありません。変換後は金額や日付が編集されていないか送付前に確認してください。電子送付の場合は電子帳簿保存法の保存要件にも対応してください。ExcelファイルをPDFに変換する方法は3ステップで完了します。

Q: テンプレートの書式は自由にデザインを変えてよいですか?

A: はい、デザインや並び順は自由です。必須6項目が含まれていれば、フォントや色、ロゴの追加は問題ありません。Canvaなどのデザインツールでカスタマイズしたものでも、必須項目を満たしていれば適格請求書として有効です。

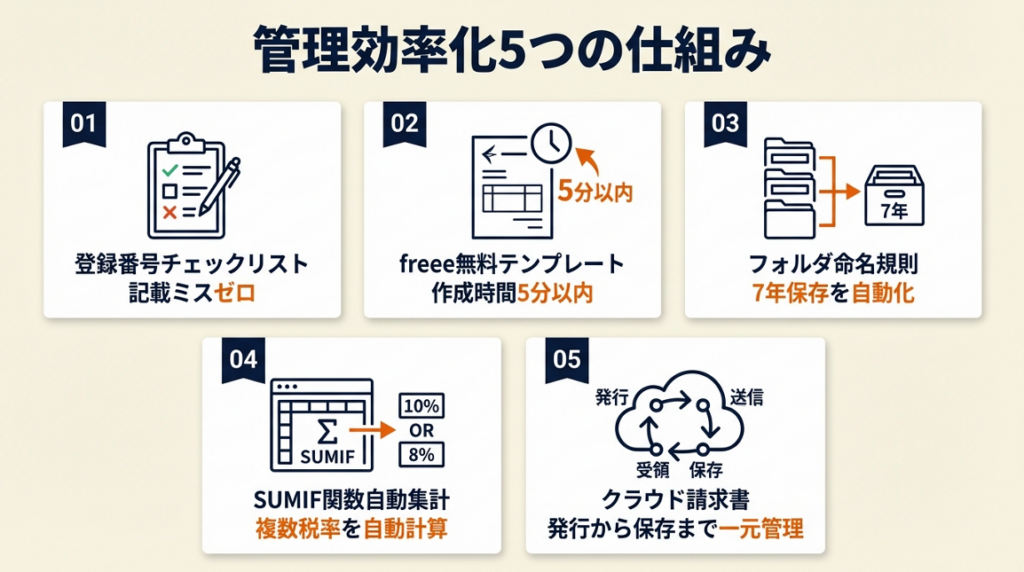

適格請求書管理は5つの仕組みで解決

「テンプレートを作っても、毎月の発行作業に時間がかかる」「ミスが怖くて確認に時間がかかる」という状況を抱えている方は多くいます。以下の5つの仕組みを導入することで、月間の請求書作業を90分以内に短縮できます。

ポイント1:登録番号チェックリストで記載ミスをゼロにする

【対象】 複数取引先に毎月請求書を発行するフリーランス・個人事業主

【効果】記載ミスによる修正依頼を月0件に削減(修正対応の時間を1件あたり30分削減)

【導入時間】低(30分)/【見込める効果】高

【手順】

- 国税庁 インボイス制度についてから記載要件を確認し印刷またはデジタル保存する(5分)

- テンプレートの6項目に対応した確認チェックシートをエクセルで作成する(15分)

- 請求書発行のたびにチェックシートで6項目を確認する(1分/回)

- 確認済み欄に日付を記入して発行済みフォルダに保存する(1分/回)

【なぜ効くのか】 目視確認は記憶と照合するプロセスに依存するため、慣れると確認精度が低下します。チェックリストは確認対象を外部化するため、記憶への依存を排除できます。適格請求書の要件は6項目と固定されているため、チェックリストの有効性が高く、確認コストを最小化できます。

【注意点】 チェックシートを毎回新規作成する必要はありません。1枚の共通チェックシートを印刷して再利用するか、エクセルで「確認済み」欄をクリアして再使用してください。シンプルな構造の方が長続きします。

【最初の一歩】 上記の6項目をA4用紙1枚にリスト化し、次の請求書発行時に使用してください(15分)

ポイント2:freeeの無料テンプレートで発行時間を5分以内に短縮

【対象】 毎月の請求書作成に30分以上かかっているフリーランス

【効果】請求書1枚あたりの作成時間を30分から5分以内に短縮(月4件なら月100分削減)

【導入時間】低(15分、登録番号の初期設定含む)/【見込める効果】高

【手順】

- freeeの適格請求書エクセルテンプレートをダウンロードする(2分)

- 「発行者情報」シートに登録番号・屋号・連絡先を入力して固定する(10分)

- 毎月の請求時は「品目」「金額」「取引先名」「日付」の4項目のみ変更する(3分/回)

- PDF変換して取引先にメール送付する(1分/回)

【なぜ効くのか】 公式テンプレートは法定要件を初期状態で満たしているため、内容の入力だけに集中できます。入力項目が4つに絞られることで認知負荷が下がりミスが減ります。テンプレートの構造自体が要件チェックの役割を果たします。

【注意点】 テンプレートをダウンロードしただけで終わる方が多いですが、「発行者情報の初期設定」を完了していないと毎回入力が必要になります。初回15分の設定を省略しないことが、継続使用のポイントです。ソフトの有料プランへの誘導バナーが表示されますが、無料テンプレート自体は登録不要でダウンロードできます。会計ソフトを使った経理作業の効率化を合わせて検討すると、請求から帳簿記帳までを一元管理できます。

【最初の一歩】 freeeのテンプレートページを開き、発行者情報シートに登録番号を入力してください(15分)

ポイント3:フォルダ命名規則で請求書の7年保存を自動化

【対象】 電子保存に不安があり、保存ルールをまだ整備していない個人事業主

【効果】請求書の保存ルールへの対応漏れをゼロにし、税務調査時の対応時間を1件あたり2時間短縮

【導入時間】低(20分)/【見込める効果】中

【手順】

- PC上に「請求書控え」フォルダを作成し、年度別サブフォルダを追加する(5分)

- ファイル名を「YYYYMM_取引先名_金額.pdf」形式で統一する(5分)

- 請求書発行のたびに上記フォルダへPDFを保存するステップをルール化する(1分/回)

- 翌年1月に新しい年度フォルダを作成して継続運用する(5分/年)

【なぜ効くのか】 請求書の保存義務は消費税法上7年間あり、探す機会は少ないですが確実に訪れます。後から整理しようとするとファイルの紐づけ作業が発生し、記憶が薄れた状態での確認となるため時間がかかります。命名規則を発行時に徹底することで、検索・照合に要する時間を最小化できます。帳簿の保存期間ルール(7年保存の対象書類と管理術)も合わせて確認してください。

【注意点】 クラウドストレージ(Google Drive・Dropbox等)に保存する場合でも、電子帳簿保存法の要件(真実性・可視性の確保)を満たす形式で保存してください。単にクラウドに置くだけでは要件を満たさないため、freee・マネーフォワードなど対応ソフトの利用も検討してください。

【最初の一歩】 デスクトップに「請求書控え」フォルダを作成し、過去の請求書PDFを年度別に移動してください(20分)

ポイント4:SUMIF関数で複数税率の集計を自動化

【対象】 8%・10%の両方の税率が発生する取引があるフリーランス(飲食関連事業者、食品EC事業者等)

【効果】税率別の集計作業を手計算から自動計算に切り替え、1件あたりの計算時間を10分から30秒に短縮

【導入時間】中(45分、エクセルの関数設定)/【見込める効果】高

【手順】

- C列に税率入力欄(「8%」または「10%」をテキストで入力)を設ける(5分)

- 集計行に=SUMIF(C:C,”8%”,B:B)(8%対象税抜合計)と=SUMIF(C:C,”10%”,B:B)(10%対象税抜合計)を入力する(10分)

- 消費税額行に=ROUNDDOWN(8%対象合計*0.08,0)と=ROUNDDOWN(10%対象合計*0.1,0)を入力する(10分)

- テストデータで計算結果を手計算と照合する(10分)

- 品目と税率を入力するだけで自動集計されることを確認する(5分)

【なぜ効くのか】 手計算では計算回数が品目数に比例して増加します。SUMIF関数は税率列を条件として自動集計するため、品目が増えても計算ステップが増えません。1回の税額計算で済むため端数処理のズレが発生せず、取引先の経理担当が検算しやすくなります。現金出納帳のエクセル自作方法と組み合わせると、現金取引の管理も効率化できます。

【注意点】 C列の税率入力は「8%」「10%」と完全一致のテキストで入力してください。「0.08」「0.1」の数値形式や「8%」の全角入力はSUMIF関数が認識しません。入力ルールを明記したセルコメントを添えると、他の人が入力する際も安全です。

【最初の一歩】 既存のエクセルテンプレートを開き、C列に税率入力欄と集計行のSUMIF関数を追加してください(30分)

ポイント5:マネーフォワードクラウド請求書で発行から保存まで一元管理

【対象】 月5件以上の請求書を発行し、管理の煩雑さを感じているフリーランス

【効果】請求書の発行・保存・未払い確認の3作業を1ツールに集約し、月間管理時間を120分から30分以内に短縮

【導入時間】中(60分、初期設定)/【見込める効果】高

【手順】

- マネーフォワードクラウド請求書の無料プランに登録する(10分)

- 取引先情報・登録番号・口座情報を初期設定する(20分)

- テンプレートを選択し、品目・金額・取引先を入力して請求書を発行する(3分/回)

- 発行した請求書はクラウド上に自動保存され、未払い確認も画面上で行える(0分/回)

【なぜ効くのか】 エクセル管理は「発行」「保存」「未払い確認」が別々のフォルダや作業になるため、処理の分散が管理コストを増加させます。クラウドツールは3つの作業が1画面で完結するため、作業の切り替えコストがゼロになります。未払いアラートが自動化されるため、追跡作業の大半を省略できます。

【注意点】 無料プランは請求書の発行件数に上限があります。件数制限を超えると発行できなくなるため、マネーフォワードクラウド請求書の料金ページで最新のプラン制限を確認してください。

【最初の一歩】 マネーフォワードクラウド請求書の無料登録ページを開き、メールアドレスと会社名を入力してアカウントを作成してください(10分)

CHECK

5つのポイントから自分の状況に合うものを1つ選び、今日中に「最初の一歩」の手順だけ実行してください(10〜30分)

よくある質問

Q: エクセルと会計ソフト、どちらで管理するべきですか?

A: 月の請求件数が5件以下の場合はエクセルで十分です。月6件以上または複数税率の取引がある場合は、freeeやマネーフォワードのクラウドツールへの移行を検討してください。いずれも無料プランから始められるため、まず1ヶ月試してみてください。

Q: 電子帳簿保存法の要件も同時に対応できますか?

A: はい、freeeやマネーフォワードなどの対応ソフトを使って発行・保存した場合は、電子帳簿保存法の要件を満たせます。最新の対応状況は各ソフトのサポートページおよび国税庁 電子帳簿保存法関連ページで確認してください。電子帳簿保存法の保存義務とフリーランスの対応については、2024年完全義務化後の対応策をまとめています。

適格請求書チェックは6項目で完了

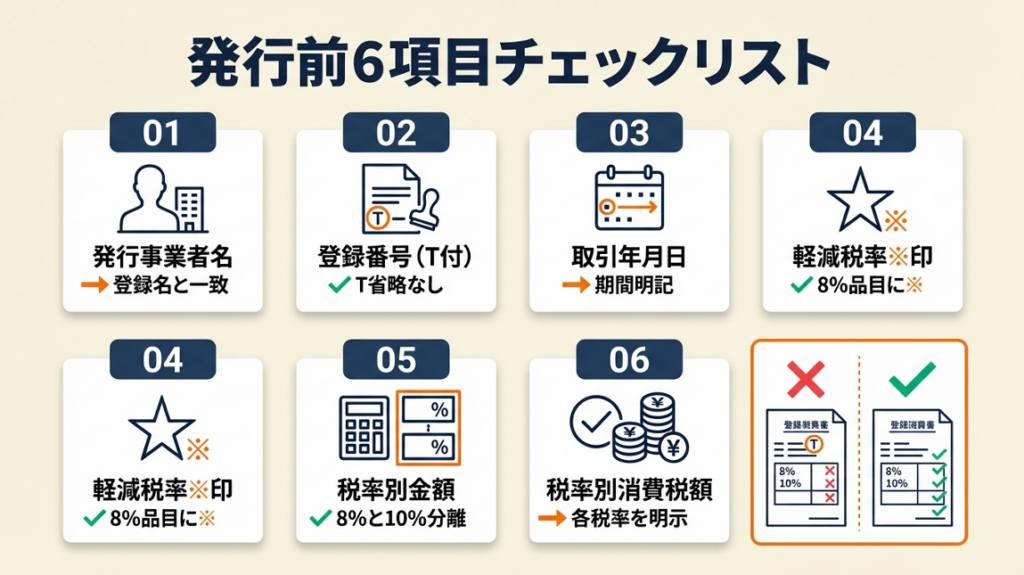

制度対応の準備ができたら、発行前の最終確認を習慣化してください。見落としがちなのは「軽減税率の※印」と「登録番号のT省略」の2点です。以下のチェックリストを毎回の発行前に使用してください。

発行前6項目チェックリスト

| # | 確認項目 | 確認方法 | よくある落とし穴 |

| 1 | 発行事業者の氏名/名称 | 登録名と一致しているか | 屋号と登録名のズレ |

| 2 | 登録番号(T+13桁) | T省略していないか | 「T」を省略した番号のみ記載 |

| 3 | 取引年月日 | 取引期間を明記しているか | 発行日のみで取引日がない |

| 4 | 取引内容の※印 | 軽減税率品目に※付きか | ※印の付け忘れ |

| 5 | 税率別の税抜/税込金額 | 8%と10%を分けて記載しているか | 税込一括で税率別がない |

| 6 | 税率別の消費税額 | 各税率の消費税額が明示されているか | 合計消費税額のみ記載 |

よくある3つの記載ミスと対処法

ミス①:登録番号の「T」省略

13桁の数字のみ記載するケースが見られます。「T○○○○○○○○○○○○○」の形式で必ずTを先頭に記載してください。

ミス②:税率別消費税額の未記載

合計消費税額のみ記載し、8%分・10%分を分けていないケースが最多です。SUMIF関数を使った税率別集計欄を必ずテンプレートに組み込んでください。

ミス③:軽減税率品目の※印省略

食品や新聞定期購読等の軽減税率対象品目に※印を付け忘れることがあります。標準税率のみの取引であれば※印は不要ですが、混在する場合は必須です。

保存要件のチェック

適格請求書の控えは発行日から7年間保存する義務があります(消費税法第57条の4第6項)。紙保存の場合は年度別フォルダに整理してください。電子保存の場合は電子帳簿保存法の「真実性の確保」要件を満たす方法で保存してください。会計ソフトを使っている場合は、ソフト内の自動保存機能が要件を満たしているか確認してください。

CHECK

次の請求書発行前に、上記6項目チェックリストを印刷または画面表示して1項目ずつ確認してください(3分)

よくある質問

Q: 控えの保存は必須ですか?

A: はい、適格請求書発行事業者は発行した適格請求書の写し(控え)を7年間保存する義務があります(消費税法第57条の4第6項)。紙・電子どちらでも可能ですが、保存の方法は法令の要件を満たす必要があります。詳細は国税庁 インボイス制度についてで確認してください。

Q: 適格請求書の発行番号(請求番号)は必須ですか?

A: いいえ、請求番号自体は適格請求書の法定必須項目ではありません。ただし、控えの管理や修正請求書の発行時に元の請求書を特定するために番号管理を推奨します。

適格請求書を完全対応:6項目で今日から発行できる

適格請求書の完全対応は、必須6項目を含むテンプレートを1枚作成し、毎回の発行前にチェックリストで確認する習慣を作るだけで実現できます。国税庁公式の様式例またはfreee・マネーフォワードの無料テンプレートをベースにすることで、登録番号・税率別税額・軽減税率の※印という3大記載ミスをほぼゼロにできます。

インボイス制度への対応は「6項目の確認」と「テンプレートの固定化」の2つだけです。今日のうちにテンプレートを1枚完成させれば、来月からの請求作業は毎回5分以内で完了します。

| 状況 | 次の一歩 | 所要時間 |

| まだテンプレートがない | freeeテンプレートをダウンロードし登録番号を入力 | 15分 |

| テンプレートはあるが税率別未対応 | SUMIF関数で税率別集計欄を追加 | 30分 |

| 登録番号をまだ申請していない | 国税庁の登録申請フォームで申請 | 30分 |

| 保存ルールが整備できていない | 年度別フォルダを作成してPDF保存ルールを設定 | 20分 |

消費税申告書の書き方も合わせて確認しておくと、インボイス制度導入後の消費税申告をスムーズに進められます。

※本記事の情報は2026年2月時点のものです。

適格請求書テンプレート無料に関するよくある質問

Q: 無料テンプレートでも税務調査に対応できますか?

A: はい、適格請求書の法定要件(6項目)を満たしたテンプレートであれば、有料・無料を問わず税務調査の対象として有効です。国税庁公式の様式例、freee・弥生・マネーフォワードの無料テンプレートはいずれも要件を満たしています。税務調査では「記載内容の正確性」と「7年間の保存」が確認対象となるため、テンプレートの有料・無料より記載の正確性が優先されます。

Q: インボイス制度に登録していないと請求書を送れませんか?

A: いいえ、登録なしでも請求書を発行・送付できます。ただし、その請求書は「適格請求書」ではないため、受け取った課税事業者は仕入税額控除を受けられません(経過措置期間中は80%または50%の控除可)。取引先への影響を事前に説明することが、関係維持のうえで重要です。

Q: 1つの請求書に8%と10%が混在してもよいですか?

A: はい、問題ありません。8%対象の品目に「※」印を付け、税率別に税抜合計と消費税額を分けて記載してください。テンプレート②(複数税率対応)を使用してください。

【出典・参照元】

- 国税庁 インボイス制度について

- 国税庁 適格請求書の様式に関するQ&A(問25)

- 国税庁 適格請求書発行事業者公表システム

- 国税庁 インボイス制度に関するQ&A目次

- 国税庁 電子帳簿保存法関連ページ

- freee 適格請求書エクセル無料テンプレート

- 弥生 インボイス制度対応テンプレート

- マネーフォワードクラウド請求書 テンプレート一覧

- フリーランスなら必ず知っておきたい!インボイス制度が始まると何がどうなる?(フリーランス協会公式note)

- フリーランス向け 適格請求書の書き方|必須記載事項や要件を解説(Workship MAGAZINE)

- 請求書にミスがあったら?インボイス制度下の請求書ミス、修正インボイスの対応方法と注意点(請求ABC)