この記事でわかること

- 所得税の上限12万円・住民税の上限7万円を区分別に完全把握できる

- 新旧制度の判定から計算式適用まで3ステップで申告漏れゼロを実現

- フリーランス・個人事業主がe-Tax活用で申告時間を75%短縮できる

生命保険料控除は、所得税で最大12万円・住民税で最大7万円を差し引ける所得控除制度です。所得税法第76条に根拠を持ち、新旧制度と3区分の計算式を正しく把握すれば申告漏れを防げます。本記事の情報は2026年2月時点のものです。

この記事の結論

控除は最大12万円で、計算式を一度確認するだけで申告漏れを防げます。新旧制度の判定→3区分それぞれの控除額計算→確定申告または年末調整での申告という3ステップが基本の流れです。フリーランス・個人事業主は必ず確定申告が必要であり、住民税も自動で軽減される仕組みを理解すると節税効果を最大化できます。

今日やるべき1つ

手元の控除証明書(10〜11月に届く保険会社のはがき)を取り出し、「契約日が平成24年以前か以降か」を確認する(3分)

| 状況 | 読むべきセクション | 所要時間 |

| 控除上限と区分を知りたい | 生命保険料控除の上限は3区分で最大12万円 | 3分 |

| 控除額を自分で計算したい | 生命保険料控除の計算は新旧制度と4段階判定 | 5分 |

| 申告書類の漏れが心配 | 生命保険料控除は7項目でチェック | 3分 |

| 自分の状況を診断したい | 生命保険料控除は3パターンで状況を診断 | 3分 |

| 成功・失敗事例を知りたい | 生命保険料控除の実例は2ケースで比較 | 4分 |

| 節税効果を最大化したい | 生命保険料控除は5つの手順で節税を最大化 | 10分 |

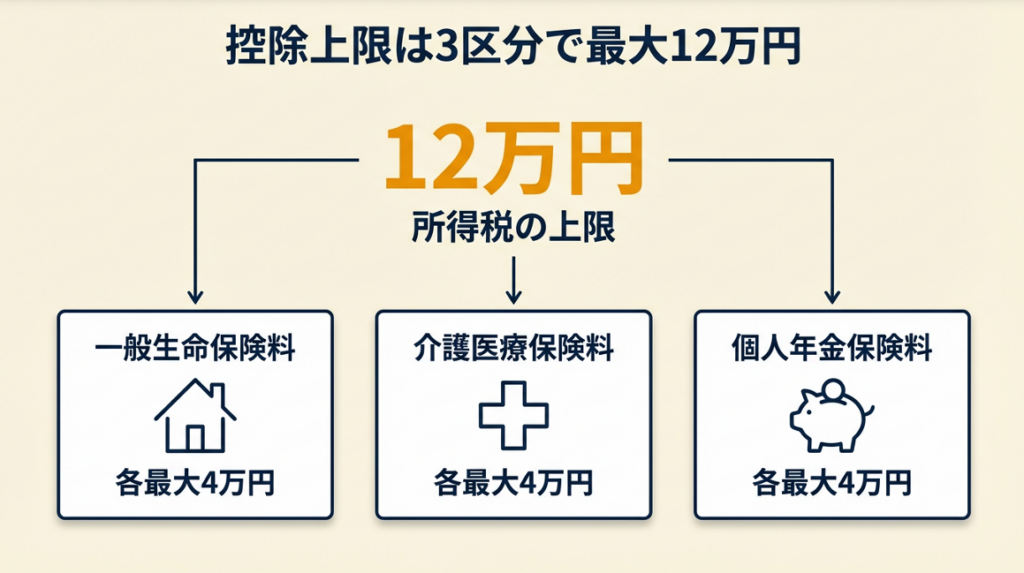

生命保険料控除の上限は3区分で最大12万円

生命保険料控除の仕組みを正確に把握するには、まず3つの区分と上限額の全体像を整理する必要があります。区分ごとに計算式が異なり、上限額が決まるため、どの区分にどの保険が該当するかを確認することが申告漏れを防ぐ第一歩です。生命保険料控除は所得控除16種類のうちの1つであり、他の控除と組み合わせることで節税効果をさらに高められます。

3区分の内訳と所得税の上限額

生命保険料控除は、一般生命保険料・介護医療保険料・個人年金保険料の3区分に分かれており、それぞれで最大4万円、合計最大12万円の所得控除が受けられます。区分をまたいで合算することはできず、各区分で上限を超えた分は切り捨てになります。保険に加入していても区分に偏りがあると控除枠を使い切れないため、3区分をまんべんなく活用できているか確認することが節税の第一歩です。

個別の控除上限と根拠は国税庁「生命保険料控除」(所得税法第76条)で確認できます。

旧制度(平成24年以前の契約)の上限額

平成24年(2012年)12月31日以前に締結した保険契約には旧制度が適用され、区分は「一般生命保険料」と「個人年金保険料」の2区分、それぞれ最大5万円・合計最大10万円です。旧制度の上限額は新制度より高く設定されているため、古い契約を解約すると控除額が下がる場合があります。見直しを検討する際は控除額の変化を必ず試算してから判断してください。

新旧混在時の合算ルール

同じ保険種類(例:一般生命保険料)に新旧両方の契約がある場合、合算して計算しますが、合計上限は4万円(新制度の上限)に据え置かれます。混在時に旧制度の高い上限が適用されると誤解するケースがありますが、実際には混在時の上限は新制度の4万円が適用されるため、旧契約のみを保有している場合と比較して最大控除額が1万円少なくなる点に注意が必要です。

複数契約がある方は国税庁「所得控除ガイド」で最新の計算方法を確認してください。

CHECK

手元の保険証券または控除証明書で「一般・介護医療・個人年金」の区分と契約年を確認し、3区分それぞれの該当有無をメモする(5分)

よくある質問

Q: 生命保険料控除の上限12万円は所得税と住民税の合計ですか?

A: いいえ。所得税の上限が12万円、住民税の上限が7万円(各区分最大2.8万円×3)です。別々に計算されるため、合計で最大19万円の所得控除を受けられます(国税庁参照)。

Q: 介護保険料と介護医療保険料は同じですか?

A: いいえ。介護保険料は社会保険料控除の対象、介護医療保険料控除は民間の医療・介護保険契約が対象です。控除申告先の欄が異なるため、記入時に混同しないよう注意してください。

CHECK

3区分(一般・介護医療・個人年金)それぞれの上限4万円を確認した

旧制度(平成24年以前)の上限が各5万円・合計10万円であることを確認した

新旧混在時の上限が新制度の4万円に統一されることを把握した

住民税の控除上限(最大7万円)が所得税とは別計算であることを確認した

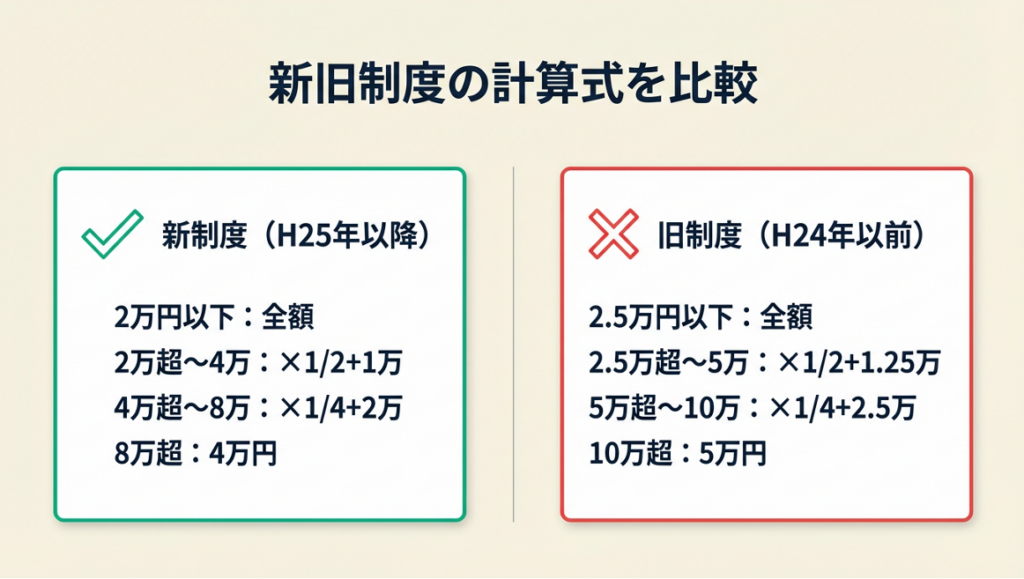

生命保険料控除の計算は新旧制度と4段階判定

計算式は、支払保険料の金額帯を4段階に分けているだけです。新制度の計算式を以下に示します(旧制度は上限5万円で金額帯が異なります)。

新制度の計算式(平成25年以降の契約)

| 年間支払保険料 | 控除額 |

| 2万円以下 | 支払保険料の全額 |

| 2万円超〜4万円以下 | 支払保険料×1/2+1万円 |

| 4万円超〜8万円以下 | 支払保険料×1/4+2万円 |

| 8万円超 | 一律4万円(上限) |

たとえば年間6万円の保険料なら「6万×1/4+2万=3万5,000円」が控除額です。上限の4万円を確保するには年間8万円以上の支払いが条件となるため、複数の保険を合算して8万円を超えているか確認することが控除最大化の鍵です。

旧制度の計算式(平成24年以前の契約)

| 年間支払保険料 | 控除額 |

| 2万5,000円以下 | 支払保険料の全額 |

| 2万5,000円超〜5万円以下 | 支払保険料×1/2+1万2,500円 |

| 5万円超〜10万円以下 | 支払保険料×1/4+2万5,000円 |

| 10万円超 | 一律5万円(上限) |

旧制度は区分が2つしかないため、一般生命保険料と個人年金保険料それぞれに上記計算式を適用します。介護医療保険料区分は旧制度には存在しないため、旧契約の医療特約は一般生命保険料に含めて計算します。この点が旧制度の落とし穴であり、誤った区分に入力すると控除額が変わる場合があります。

Excelで計算する関数の組み方

ExcelのIF関数を使えば自動計算が可能です。A1セルに年間支払保険料を入力した場合、控除額は以下の数式で求められます。

=IF(A1<=20000, A1, IF(A1<=40000, A1*0.5+10000, IF(A1<=80000, A1*0.25+20000, 40000)))

この数式は新制度の4段階に対応しています。旧制度は閾値を2万5,000円・5万円・10万円に変更し、係数も調整してください。Excelで管理することで複数の保険契約を横断的に合算でき、申告書への転記ミスも防げます。3区分それぞれにシートを分けて管理する方法をおすすめします。

CHECK

手元の控除証明書に記載の「申告額」と上記計算式での計算結果が一致するかを確認し、ズレがあれば保険会社に問い合わせる(10分)

よくある質問

Q: マネーフォワードやfreeeで自動計算できますか?

A: はい。両サービスとも控除証明書の入力欄があり、新旧制度を選択すれば自動で計算されます。ただし旧新制度の選択を誤ると過少申告になるため、入力時に必ず契約年を確認してください。

Q: 複数の保険会社に加入している場合、控除額はどう計算しますか?

A: 同一区分の保険料は合算して計算します。たとえば一般生命保険料として会社Aに3万円・会社Bに4万円を支払っている場合、合算7万円で計算式に当てはめます(7万×1/4+2万=3万7,500円)。

CHECK

新制度の4段階計算式(上限4万円・8万円超で一律)を確認した

旧制度の4段階計算式(上限5万円・10万円超で一律)を確認した

旧制度の医療特約が「一般生命保険料」に含まれることを把握した

複数保険会社の同一区分保険料を合算して計算することを確認した

生命保険料控除は7項目でチェック

申告漏れや記入ミスを防ぐために、以下の7項目を申告前に確認してください。「自分は大丈夫」と思っていても、旧新制度の判定ミスや区分の記入欄の取り違えは多いため注意が必要です。フリーランスの確定申告ガイドも参照しながら、手続き全体の流れを把握しておくと申告漏れをさらに減らせます。

申告前の必須確認7項目

以下をすべて確認してから申告書に記入することで、申告漏れと過少申告の両方を防げます。

- 区分の確認:各保険が「一般・介護医療・個人年金」のどの区分か

- 旧新制度の判定:各契約の締結日(平成24年以前/以降)の確認

- 控除証明書の確認:全契約分の証明書が手元にあるか(紛失時は再発行を依頼)

- 支払保険料の合計:区分ごとの年間支払保険料の合算

- 控除額の計算:各区分の計算式を適用し控除額を算出

- 申告方法の確認:給与所得者は年末調整、フリーランスは確定申告が必要

- 住民税申告の確認:確定申告を行えば住民税も自動で反映される(別途申告不要)

控除証明書を紛失した場合の対処

控除証明書を紛失した場合は保険会社へ再発行を依頼します。多くの保険会社はオンライン申請に対応しており、最短即日で電子データを取得できます。e-Taxを使用する場合は電子版の控除証明書データ(XMLファイル)を使って入力を省略できるため、保険会社のマイページで電子交付設定をあらかじめ有効にしておくことをおすすめします。証明書の再発行依頼は確定申告期限(原則3月15日)ギリギリになると間に合わない場合があるため、1月中に確認しておくことが安全です。

年末調整とフリーランス確定申告の違い

給与所得者(会社員)は勤務先が実施する年末調整で申告できますが、フリーランス・個人事業主は自分で確定申告を行う必要があります。年末調整の書類提出期限は通常11月中旬〜12月初旬であるのに対し、確定申告の期限は翌年2月16日〜3月15日です。フリーランスが年末調整を行う勤務先を持たない場合、控除証明書を翌年1月以降に整理して確定申告書に記入します。「年末調整で済むと思っていた」という思い込みが申告漏れの最大の原因です。

CHECK

上記7項目をすべてチェックし、未確認の項目があれば保険会社または税務署へ問い合わせる(15分)

よくある質問

Q: 年末調整で申告し忘れた場合、確定申告で修正できますか?

A: はい。確定申告で生命保険料控除を追加申告できます。給与所得者でも確定申告は任意で行えるため、申告漏れに気づいた場合は翌年3月15日までに申告してください。

Q: 控除証明書なしで申告した場合はどうなりますか?

A: 申告自体は受理されますが、後日税務署から証明書の提出を求められる場合があります。必ず証明書を準備してから申告してください。

CHECK

7項目チェックリストの全項目を確認した

控除証明書が全契約分そろっていることを確認した(不足分は再発行依頼済み)

自分の申告方法(年末調整 or 確定申告)を確認した

住民税が確定申告で自動反映されることを把握した

生命保険料控除は3パターンで状況を診断

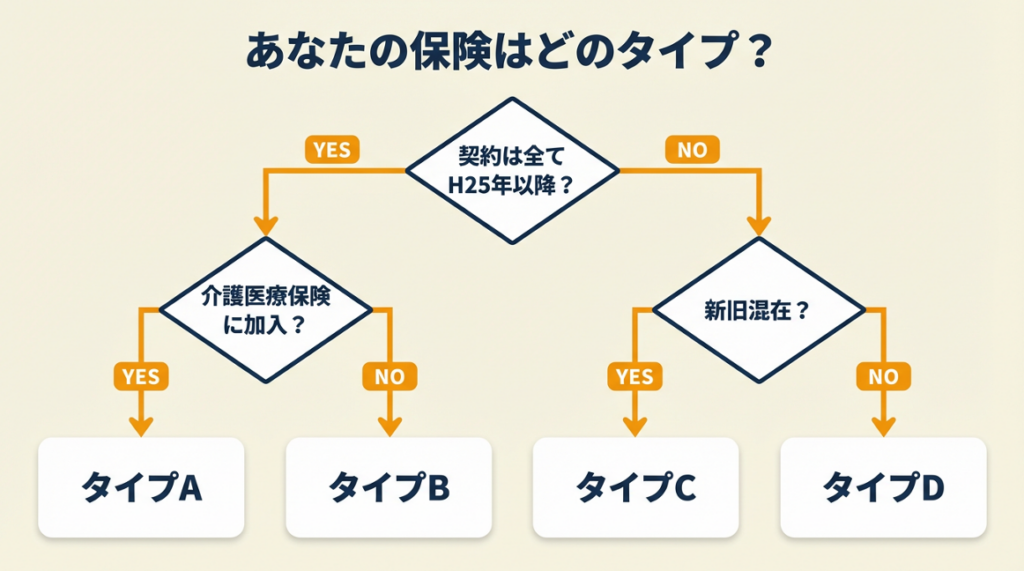

「自分の保険料は新制度・旧制度・混在のどれに該当するか」を3分で判定できます。

Q1: 加入している保険契約の締結日はすべて平成25年(2013年)1月1日以降ですか?

- Yes → Q2へ

- No → Q3へ

Q2: 介護医療保険(医療・がん保険など)に加入していますか?

- Yes → タイプA: 新制度3区分フル活用タイプ

- No → タイプB: 新制度2区分タイプ

Q3: 平成24年以前の契約と平成25年以降の契約が混在していますか?

- Yes → タイプC: 新旧混在タイプ(合算計算が必要)

- No → タイプD: 旧制度のみタイプ

タイプA: 新制度3区分フル活用タイプ

一般・介護医療・個人年金の3区分それぞれで最大4万円、合計最大12万円の控除が可能です。各区分で年間8万円以上支払っているか確認し、不足している区分があれば追加加入で控除枠を使い切ることを検討してください。フリーランスの節税対策全般も確認しながら、他の控除と組み合わせた最適化を検討してください。

タイプB: 新制度2区分タイプ

一般と個人年金の2区分で最大8万円の控除です。介護医療保険に加入していないため最大12万円には届きません。医療保険の追加加入で控除枠を拡大できます。

タイプC: 新旧混在タイプ(合算計算が必要)

同一区分の新旧契約を合算して計算しますが、合計上限は新制度の4万円です。旧制度だけなら5万円の上限が適用されますが、混在すると上限が4万円に下がる点に注意が必要です。計算が複雑になるため、国税庁の計算シートを活用してください。

タイプD: 旧制度のみタイプ

一般と個人年金の2区分で各最大5万円、合計最大10万円の控除です。新制度より合計上限は低いですが、各区分の上限は高くなります。

CHECK

上記診断でタイプを確認し、該当する計算式で控除額を計算して申告書の該当欄に記入する(10分)

よくある質問

Q: 個人年金保険料控除を受けるには条件がありますか?

A: はい。税制適格特約が付加された個人年金保険が対象です。条件を満たさない場合は一般生命保険料控除として申告します(国税庁参照)。

Q: 共済(県民共済・こくみん共済など)は生命保険料控除の対象ですか?

A: 生命保険料控除の対象になる共済とならない共済があります。各共済の控除証明書に「生命保険料控除」の記載があるかを確認してください。

CHECK

Q1〜Q3の診断でタイプ(A〜D)を特定した

該当タイプの最大控除額(8〜12万円)を確認した

混在タイプ(C)の場合、合算上限が4万円になることを把握した

個人年金保険料控除の税制適格特約の有無を確認した

生命保険料控除の実例は2ケースで比較

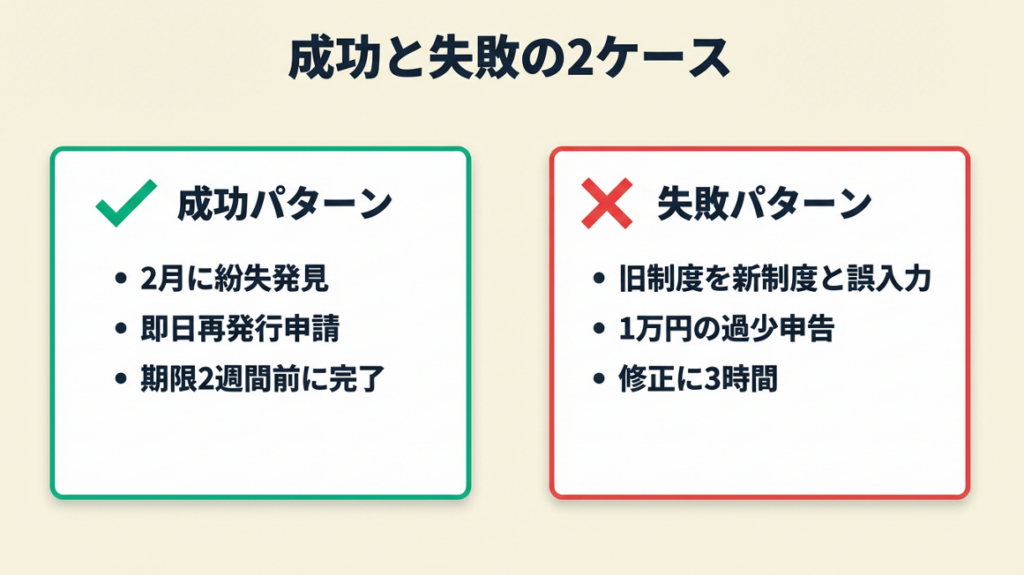

ケース1(成功パターン):証明書紛失も再発行で期限内に申告完了

フリーランス2年目のAさんは、確定申告の準備を始めた2月に控除証明書を紛失していることに気づきました。すぐに保険会社のマイページからオンライン再発行を申請し、翌日には電子データを入手。e-Taxに直接インポートして期限(3月15日)の2週間前に申告を完了しました。早期に紛失を発見して即行動したことで、期限超過のリスクをゼロにしています。

多くの保険会社ではオンライン申請で翌日に電子データを入手でき、e-TaxにXMLファイルをそのままインポートして期限前に申告を完了する流れが一般化しています。紛失を3月初旬まで気づかずにいれば、紙での再発行依頼では期限に間に合わなかった可能性があります(弥生「控除証明書をなくした時の対策まとめ」)。

ケース2(失敗パターン):旧新制度の判定ミスで修正申告が必要に

フリーランス2年目のBさんは、マネーフォワードで確定申告を行った際に、平成23年締結の旧契約を誤って「新制度」として入力。本来5万円の上限が適用される旧制度を4万円上限で計算してしまい、1万円分の過少申告となりました。翌年に気づいて修正申告を行い追加還付を受けましたが、修正申告の手続きに3時間以上かかりました。

旧制度の保険を申告ツールで入力する際に新旧制度の選択を誤るケースは実際に報告されており、ツールは保険料額を自動計算する一方で制度の判定は入力者に委ねられています。契約書や証明書で「旧制度か新制度か」を事前に確認していれば、修正申告は不要だったケースです(価格.com「年末調整 保険料控除申告書の書き方」)。ツールへの入力前に自分で制度判定を確認してから入力するアプローチを取ります。

CHECK

自分の契約が旧制度・新制度・混在のどれかを証明書で確認し、ケース2の失敗を避けるために入力前に制度判定を行う(5分)

よくある質問

Q: 修正申告はいつまでできますか?

A: 法定申告期限から5年以内に更正の請求(還付を求める場合)または修正申告が可能です。ただし速やかに対応してください。

Q: 過少申告した場合にペナルティはありますか?

A: 過少申告加算税が課される場合があります。ただし自発的に修正申告した場合は加算税がかからないケースもあります(国税庁参照)。

CHECK

証明書紛失時は1月中にオンライン再発行を申請することを確認した

e-TaxのXMLインポートで手入力時間を大幅に短縮できることを把握した

ツールへの入力前に自分で旧新制度を判定する手順を確認した

修正申告は法定申告期限から5年以内に可能であることを把握した

生命保険料控除は5つの手順で節税を最大化

申告の順序や準備の仕方で節税効果に差が出ます。準備段階の確認を1時間かけて行うことで申告後の修正作業が不要になるケースは多いため、以下のハックを活用してください。

ハック1:控除証明書を1月に整理して申告ミスをゼロにする

対象: 複数の保険に加入しているフリーランス・個人事業主

効果: 申告ミスによる修正申告を防止(修正申告は1件あたり平均3時間の追加作業)

【導入時間】低(60分)

手順:

- 1月中に全保険会社からの控除証明書を1か所に集める(10分)

- 各証明書に「区分(一般/介護医療/個人年金)」と「新旧制度」をメモ書きで記入する(15分)

- 区分ごとに証明書を分けてクリアファイルに保管する(5分)

- 区分別の年間支払保険料を合算してメモする(10分)

- 計算式で各区分の控除額を算出し、申告書記入欄に対応させる(20分)

ポイント: 1月に証明書を整理して区分とメモを記入しておくことで、期限間際の焦りによるミスを防止できます。1月に整理すると再発行期間(最大1週間)を確保でき、期限超過リスクが実質ゼロになります。

証明書が届いていない保険会社に個別連絡する前に、まず保険会社のマイページで電子交付に切り替えると証明書の管理を自動化できます。

ハック2:新旧制度フローチャートで判定ミスを防ぐ

対象: 平成24年以前の契約を1件以上保有するフリーランス

効果: 旧新制度の誤入力による過少申告リスクを排除(誤入力1件あたり最大1万円の控除漏れ)

【導入時間】低(15分)

手順:

- 各保険の控除証明書または保険証券で「契約日」を確認する(3分)

- 契約日が2013年1月1日以降→新制度、2012年12月31日以前→旧制度と判定する(1分)

- 同一区分に新旧両方がある場合は「新旧混在」として合算計算を行う(5分)

- freee・マネーフォワード入力時に「新制度/旧制度」の選択欄を必ず手動で確認する(1分)

- 計算結果を手計算と照合して一致を確認する(5分)

ポイント: ソフトウェアの自動判定に任せるのではなく、契約書で制度を自分で判定してからソフトに入力するアプローチを取ります。ソフトは保険料額しか見ておらず、旧新制度の判定を誤る場合があります。

ハック3:住民税の軽減額を試算して節税効果を数値化する

対象: 確定申告後の住民税への影響を把握したいフリーランス

効果: 住民税の軽減額を事前把握(最大7万円の控除→住民税率10%で最大7,000円の税額軽減)

【導入時間】低(10分)

【見込める効果】中(住民税軽減で最大7,000円)

手順:

- 確定申告書の生命保険料控除欄の合計額を確認する(2分)

- 住民税の控除上限は各区分2.8万円×3=最大7万円であることを確認する(1分)

- 住民税率(一律10%)を合計控除額に掛けて軽減額を試算する(3分)

- 確定申告書を正しく提出すれば住民税にも自動反映されることを確認する(別途申告不要)(1分)

- 翌年6月の住民税の決定通知書で実際の控除適用額を確認する(3分)

ポイント: 生命保険料控除は所得税の節税として説明されることが多いですが、住民税(上限7万円の控除)にも同時に効くため、節税効果が2段階で発生します。所得税の還付だけを見て満足するのでは不十分です。

ハック4:e-Tax電子申告で控除証明書の入力を半自動化する

対象: 毎年手入力に時間がかかると感じているフリーランス・個人事業主

効果: 控除証明書の手入力時間を年間60分から15分に短縮(75%削減)

【導入時間】中(25分)

【見込める効果】高(入力時間75%削減、入力ミスゼロ)

手順:

- 各保険会社のマイページで「電子交付」設定を有効にする(10分)

- 保険会社から送付されるXMLファイル形式の控除証明書データを保存する(2分)

- e-TaxのWeb版(国税庁確定申告書等作成コーナー)にログインする(3分)

- 「控除証明書等のXMLデータを読み込む」から各社のXMLをインポートする(5分)

- インポート結果を確認し、控除額が正しく反映されているか計算式と照合する(5分)

ポイント: 電子交付に切り替えてXMLをe-Taxに直接インポートすることで入力ミスをゼロにしながら時間を75%短縮できます。生命保険料控除とともにiDeCoも同時申告することで還付金をさらに最大化できます。

ハック5:控除の「最適化」シミュレーションで保険見直し前に損失を試算する

対象: 保険の見直しや解約を検討しているフリーランス

効果: 解約・見直し前の控除額の変化を事前把握し、想定外の控除額減少を防止(最大1万円/区分の控除減)

【導入時間】低(20分)

手順:

- 現在の各区分の支払保険料と控除額を計算式で確認する(5分)

- 見直し後(解約・変更後)の支払保険料で再計算し、控除額の変化を試算する(5分)

- 控除額の減少分×所得税率で「税額増加分」を計算する(3分)

- 「保険料の削減額」と「税額増加分」を比較して純粋な節約効果を確認する(2分)

- 純節約効果がプラスの場合のみ見直しを実行する(判断5分)

ポイント: 「控除額が減少して税負担が増える分」を差し引いた純節約効果で判断することが正確です。控除を考慮しない単純な保険料比較は逆効果になる場合があります。

保険料控除額を増やすために不要な保険を追加加入する必要はありません。「必要な保障」を優先し、その結果として控除枠を活用するという順序で考えてください。

CHECK

5つのハックのうち自分の状況に合うものを1つ選び、「最初の一歩」を今日中に実行する(5〜15分)

よくある質問

Q: 保険料を増やせば控除額は無限に増えますか?

A: いいえ。各区分の上限は4万円(旧制度は5万円)で、それ以上支払っても控除額は増えません。年間8万円以上の支払いが条件となります。

Q: 生命保険料控除と医療費控除は同時に使えますか?

A: はい。どちらも所得控除として同時に申告できます。医療費控除の申請手順も合わせて確認し、両方の控除を活用してください(国税庁参照)。

※本記事で紹介した情報は2026年2月時点のものです。最新情報は各公式サイトでご確認ください。

CHECK

ハック1〜5のうち自分の状況に当てはまるものを1つ特定した

1月中に控除証明書を整理する段取りを決めた

e-Taxの電子交付設定を確認する保険会社をリストアップした

保険見直し前に控除額シミュレーションを実施する手順を把握した

生命保険料控除の節税を最大化する:今日から実行できる3つの行動

控除は最大12万円で、計算式を一度確認するだけで申告漏れを防げます。旧新制度の判定→区分別の控除額計算→申告書への正確な記入、この3ステップを1月中に完了させることが最も効率的な対応です。フリーランス・個人事業主は確定申告が必須であり、申告漏れは数万円単位の損失につながるため、本記事のチェックリストと診断を活用してください。

節税の第一歩は、知っているけどやっていない状態を今日やった状態に変えることです。控除証明書を今すぐ確認し、区分と新旧制度を記入するだけで、申告ミスのリスクを大幅に下げられます。

| 状況 | 次の一歩 | 所要時間 |

| 証明書がそろっていない | 各保険会社のマイページで電子交付に切り替える | 10分 |

| 旧新制度の判定が不明 | 保険証券で契約日を確認し、2012年以前/以降で判定する | 5分 |

| 計算結果に自信がない | 国税庁の計算シートで照合する | 15分 |

| 確定申告の入力が不安 | freee・マネーフォワードで仮入力し、手計算と照合する | 20分 |

生命保険料控除に関するよくある質問

Q: フリーランスが生命保険料控除を受けるには何が必要ですか?

A: 控除証明書(各保険会社から10〜11月に送付)と確定申告書(第一表・第二表)が必要です。e-Taxを使う場合はXMLデータで代替できます(国税庁参照)。

Q: 申告しない場合のデメリットは何ですか?

A: 控除を受けられず、本来より多い税額を納めることになります。たとえば所得税率20%の方が12万円の控除を申告しない場合、2万4,000円分の所得税が余分にかかります。

Q: 配偶者の保険料を自分が支払った場合、控除対象になりますか?

A: はい。配偶者の保険料を実際に負担した場合、自分の確定申告で控除対象にできます。ただし配偶者が自ら申告している場合は重複して控除できません(国税庁参照)。

【出典・参照元】

国税庁「生命保険料控除」(所得税法第76条)

マネーフォワード「生命保険料控除を確定申告で受ける方法とは?」

弥生「やってしまった!控除証明書をなくした時の対策まとめ」(ケース1参考)

価格.com「年末調整 保険料控除申告書の書き方をわかりやすく解説!」(ケース2参考)

法律/制度は改正される可能性があるため、最新情報は各公的機関でご確認ください。