この記事でわかること

青色申告特別控除65万円を受けるには、複式簿記・青色申告承認申請・e-Taxまたは電子帳簿保存の3条件を満たす必要があります。所得税法第57条の2に基づく制度で、10万円控除と比べ年間55万円の所得圧縮が可能です。3条件の具体的な満たし方と不動産所得の特例まで解説します。

本記事の情報は2026年02月時点のものです。

この記事の結論

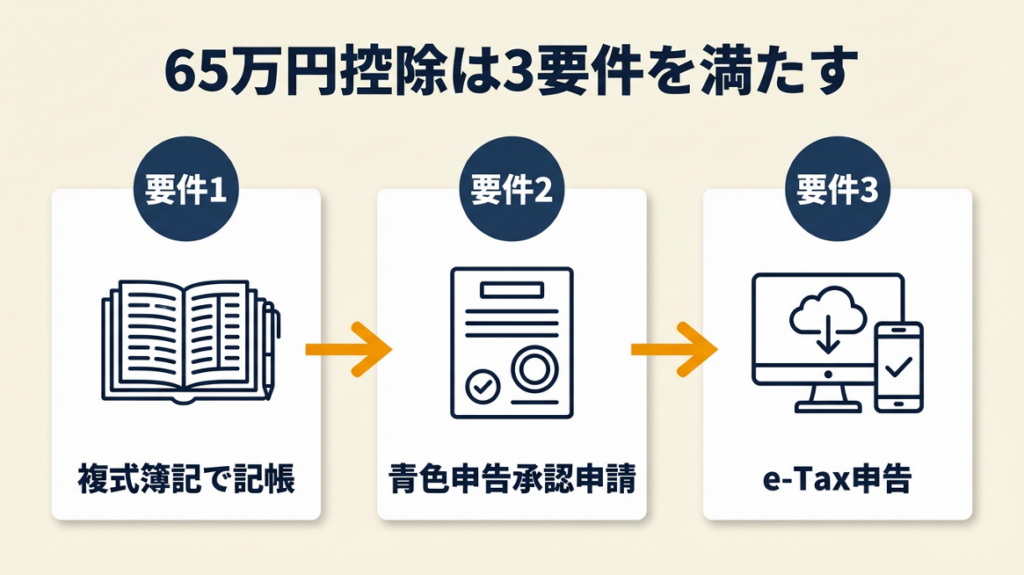

青色申告特別控除65万円の要件は「複式簿記での記帳」「期限内の承認申請書提出」「e-Taxまたは電子帳簿保存の利用」の3点です。55万円との違いは第3条件の電子申告・電子帳簿保存の有無だけであり、会計ソフトを使えば複式簿記のハードルも低くなります。不動産所得の場合は建物5棟・アパート等10室以上または土地5件以上の「事業的規模」を満たせば同様に65万円控除を受けられます。

今日やるべき1つ

e-Taxの利用登録が未完了であれば、e-Tax公式サイトでマイナンバーカードを使った利用者識別番号の取得手続きを今日中に開始してください(約30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 65万円と55万円の違いを確認したい | 青色申告特別控除は3段階で金額が決まる | 3分 |

| 65万円控除の条件を詳しく知りたい | 65万円控除は3要件で判定 | 5分 |

| 不動産所得でも使えるか確認したい | 不動産所得は事業的規模で65万円適用 | 3分 |

| 自分が条件を満たすか診断したい | 65万円控除の適用を3分で診断 | 3分 |

| ケーススタディを見たい | 65万円控除は2つの実例で比較 | 5分 |

| すぐに使えるノウハウを知りたい | 青色申告特別控除65万円条件は5つの仕組みで確実化 | 10分 |

青色申告特別控除は3段階で金額が決まる

青色申告の控除額がなぜ3種類あるのか、段階ごとに整理すると判断がシンプルになります。段階ごとの違いは1〜2個の条件だけです。

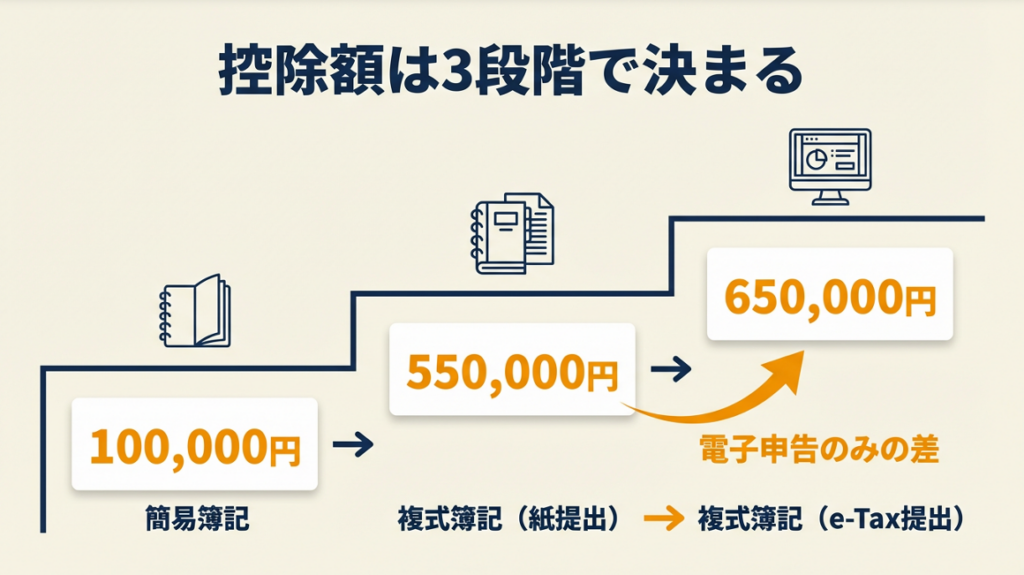

10万円・55万円・65万円の違いは記帳と申告方法で決まる

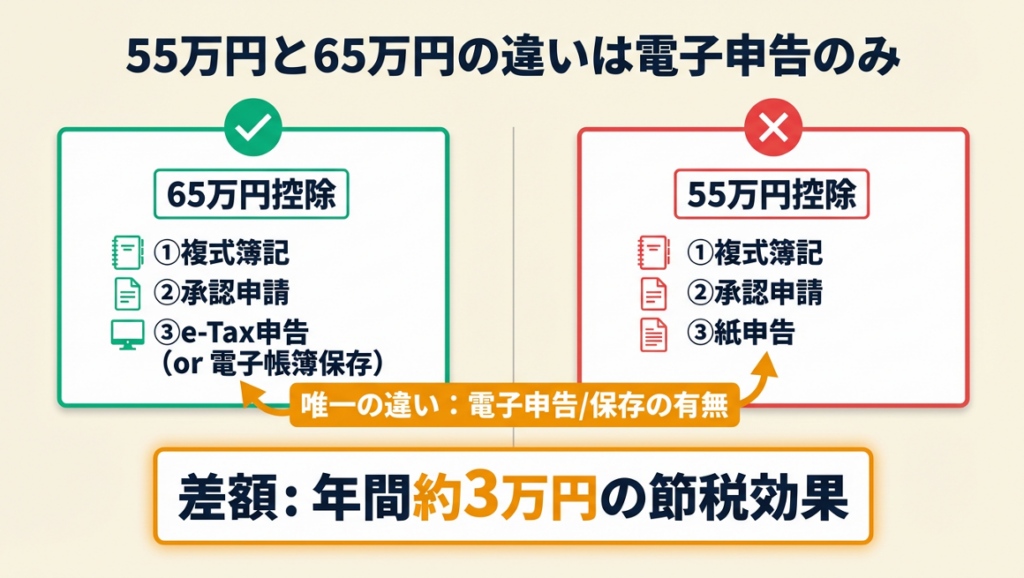

青色申告特別控除は、記帳方法と申告方法の組み合わせによって控除額が決まります。10万円控除は簡易簿記(単式簿記)で帳簿をつけた場合に適用されます。55万円控除は複式簿記で記帳し、かつ紙申告または電子申告以外の方法で提出した場合に適用されます。65万円控除は複式簿記に加え、e-Taxによる電子申告または電子帳簿保存制度の要件を満たした場合にのみ適用されます(国税庁「青色申告特別控除について」)。

55万円から65万円へのアップは「電子申告・電子帳簿保存の対応」という1点だけで達成できます。この1点を見落とすと、複式簿記で記帳していても10万円分の控除を取りこぼすことになります。

控除額の差は税負担で年間最大10万円超に相当する

控除額の差が実際の税負担にどう影響するかを、具体的な数値で確認しておきます。所得税率20%・住民税率10%の合計30%の税率が適用される個人事業主の場合、65万円控除と10万円控除の差額55万円に30%を掛けると、年間16万5,000円の税負担差になります。65万円控除と55万円控除の差額10万円では3万円の差です(所得税率や住民税率は所得額により異なります)。e-Tax対応の1時間程度の初期設定コストに対して年間3万円の節税効果は、費用対効果の高い対応です。

本内容は2025年12月時点の法令に基づいています。

青色申告承認申請書の提出期限は開業から2か月以内

青色申告の特別控除を受けるための前提として、青色申告承認申請書を税務署に提出しておく必要があります(国税庁「青色申告特別控除について」)。提出期限は原則として、青色申告を最初に適用しようとする年の3月15日まで(その年の1月16日以降に開業した場合は開業から2か月以内)です。期限を過ぎると、その年は青色申告の適用が受けられず、翌年以降からの適用となります。

申請書の提出漏れは取り返しのつかない結果になりかねないため、開業届と同時に提出するのが最も確実です。開業届の提出手続きについては別記事で詳しく解説しています。

また、そもそも青色申告と白色申告の違いから確認したい場合は、選択基準をまとめた記事を参照してください。

CHECK

現在利用している帳簿方式(複式簿記か簡易簿記か)と青色申告承認申請書の提出済み有無を確認し、未提出の場合はe-Taxで申請書を提出する(30分)

よくある質問

Q: 青色申告承認申請書はどこで入手できますか?

A: はい、税務署の窓口で入手できます。国税庁「青色申告特別控除について」のページからリンクされている書式PDFも利用可能です。e-Taxからオンラインで提出することも可能です。

Q: 青色申告の申請を忘れた場合、当年分から遡って適用できますか?

A: いいえ、遡及適用はできません。その年の3月15日(または開業から2か月以内)の期限を過ぎると、翌年分からの適用となります。気づいた時点で速やかに申請してください。

CHECK

帳簿方式が「複式簿記」に設定されているか確認した

青色申告承認申請書を期限内に提出済みであることを確認した

e-Tax利用登録の状況を把握した

65万円控除は3要件で判定

複式簿記は会計ソフトを使えば仕訳の自動化で対応できます。条件を一つずつ確認します。

第1要件:複式簿記による仕訳帳と総勘定元帳の作成

複式簿記とは、1つの取引を「借方」と「貸方」の2方向で記録する記帳方式です。事業所得または不動産所得について、仕訳帳(日々の取引記録)と総勘定元帳(勘定科目ごとの集計)の両方を作成する必要があります(国税庁「青色申告特別控除について」)。freeeやマネーフォワードクラウド確定申告などの会計ソフトは、銀行口座やクレジットカードの明細を自動取得し、複式簿記の仕訳を自動で生成します。

ソフト導入後は月2〜3時間程度の確認作業で対応できる事業者も多く、専門知識なしで複式簿記要件を満たせます。会計ソフトの選び方と経理効率化については、推奨ツール比較の記事でまとめています。

第2要件:期限内の青色申告承認申請書提出

承認申請書の提出は一度行えば継続して有効であり、毎年提出する必要はありません。ただし、廃業・休業・取りやめの届出を行った後に再開する場合は再提出が必要です。「以前に提出した記憶がある」という場合でも、税務署の管理記録と照合しておくことを推奨します。e-Taxの「申告・申請等一覧」から提出済み書類を確認できます。

第3要件:e-Taxによる申告または電子帳簿保存制度の要件充足

55万円と65万円を分ける唯一の条件が、この第3要件です。e-Taxを利用して確定申告書と青色申告決算書を電子送信するか、所得税の電子帳簿保存制度(優良な電子帳簿)の要件を満たした帳簿を備え付けることで、65万円控除が適用されます(国税庁「電子帳簿等保存制度特設サイト」)。

e-TaxはマイナンバーカードとスマートフォンまたはICカードリーダーがあれば利用でき、多くの会計ソフトがe-Tax連携機能を搭載しています。e-Taxの具体的な設定手順はマイナンバーカードと会計ソフト連携をまとめた記事で解説しています。

電子帳簿保存制度を活用する場合は、国税庁が定める「優良な電子帳簿」の要件(訂正削除履歴の保存・帳簿間の相互関連性など)を満たすことが必要です。

CHECK

第3要件の充足状況(e-Tax利用登録済みか、または電子帳簿保存の要件を満たしているか)を確認し、未対応の場合はe-Tax公式サイトで利用者識別番号を取得する(30分)

よくある質問

Q: 会計ソフトを使えば自動的に65万円控除を受けられますか?

A: いいえ、会計ソフトの利用だけでは不十分です。①複式簿記での記帳設定になっていること、②青色申告承認申請書が提出済みであること、③e-Taxで電子申告を完了していることの3点がすべて揃って初めて65万円控除が適用されます。

Q: 電子帳簿保存制度とe-Taxはどちらを選べばよいですか?

A: 初めて65万円控除を目指す場合は、e-Taxによる電子申告の方が手続きがシンプルです。電子帳簿保存制度(優良な電子帳簿)は帳簿を電磁的に保存・管理するための要件であり、e-Taxと組み合わせて利用することも可能です。

CHECK

会計ソフトの帳簿設定が「複式簿記(発生主義)」になっていることを確認した

承認申請書の提出状況をe-Taxまたは税務署で確認した

e-Tax利用登録の有無と有効期限を確認した

不動産所得は事業的規模で65万円適用

不動産収入がある方の65万円控除の可否は、事業的規模の判断基準で決まります。

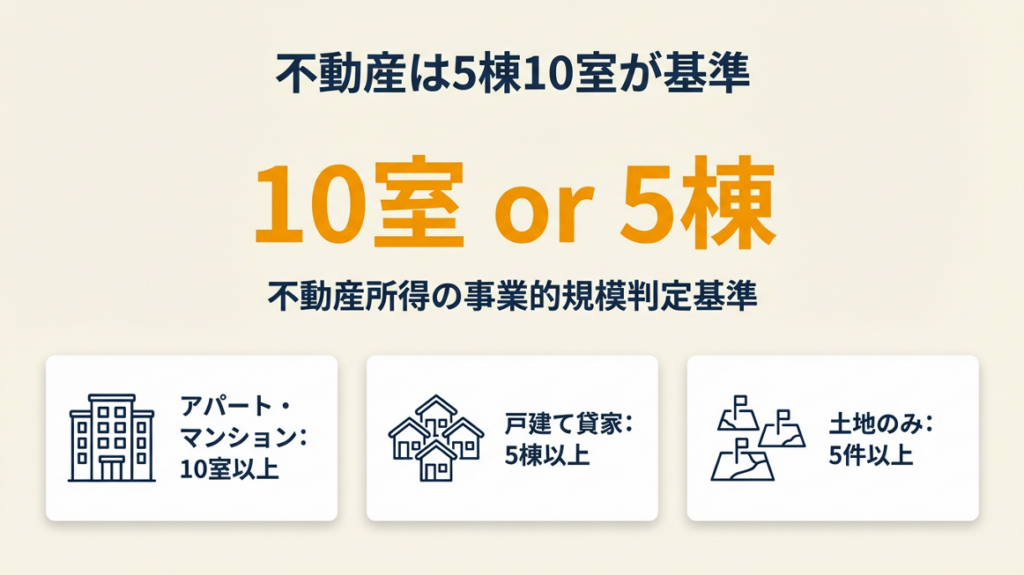

事業的規模の判定基準は5棟10室が目安

不動産所得で青色申告特別控除65万円を受けるには、不動産の貸付けが「事業的規模」であることが必要です。事業的規模の判定基準として国税庁が示す目安は、アパート等の場合は10室以上(または独立した家屋は5棟以上)です(国税庁「青色申告特別控除について」)。土地のみの貸付けの場合は5件以上が目安とされています。これらは「5棟10室基準」と呼ばれ、おおむねこの規模に達していれば事業的規模と認められます。

ただし、この基準はあくまで目安であり、個別の状況によって判断が異なります。事業的規模に該当するか判断が難しい場合は税理士への相談をお勧めします。

事業的規模に満たない場合は10万円控除が上限

事業的規模に満たない不動産所得のみを得ている場合、青色申告特別控除は10万円が上限となります。事業所得と不動産所得の両方がある場合は、事業所得が継続的な取引の実態を持つ事業的規模であれば合算した所得から65万円控除が可能です。「不動産所得のみで規模が小さいが事業所得もある」というフリーランスのケースでは、事業所得の規模判定が重要になります。事業所得と雑所得の違いと300万円基準については判定フローをまとめた記事で確認できます。

事業的規模の拡大タイミングと申告年度の関係

事業的規模に達した年度から65万円控除が適用可能になります。年度の途中で5棟10室基準を超えた場合でも、その年度を通じて事業的規模とみなされます。「今年の1月に10室目を取得した」場合は、その年の確定申告から65万円控除を申請できます。規模拡大を計画している場合は、取得時期を年度内に収めることで節税効果を最大化できます。

CHECK

現在の不動産保有数(室数・棟数・件数)を確認し、5棟10室基準への該当有無を判定する。判断が難しい場合は税理士に相談する(確認15分、相談は別途)

よくある質問

Q: 区分マンション1室の所得でも青色申告はできますか?

A: はい、青色申告自体は1室でも申請可能です。ただし、事業的規模に満たないため、青色申告特別控除は10万円が上限となります。65万円控除は適用されません。

Q: 親から相続した物件を加えると10室になります。65万円控除は受けられますか?

A: はい、相続した年度から保有室数に算入できます。10室以上になった年度の確定申告から65万円控除の申請が可能ですが、青色申告承認申請書が未提出の場合は事前に提出が必要です。

CHECK

現在の不動産保有数(室数・棟数)を把握した

5棟10室基準への該当有無を確認した

判定が微妙な場合は税理士への相談を検討している

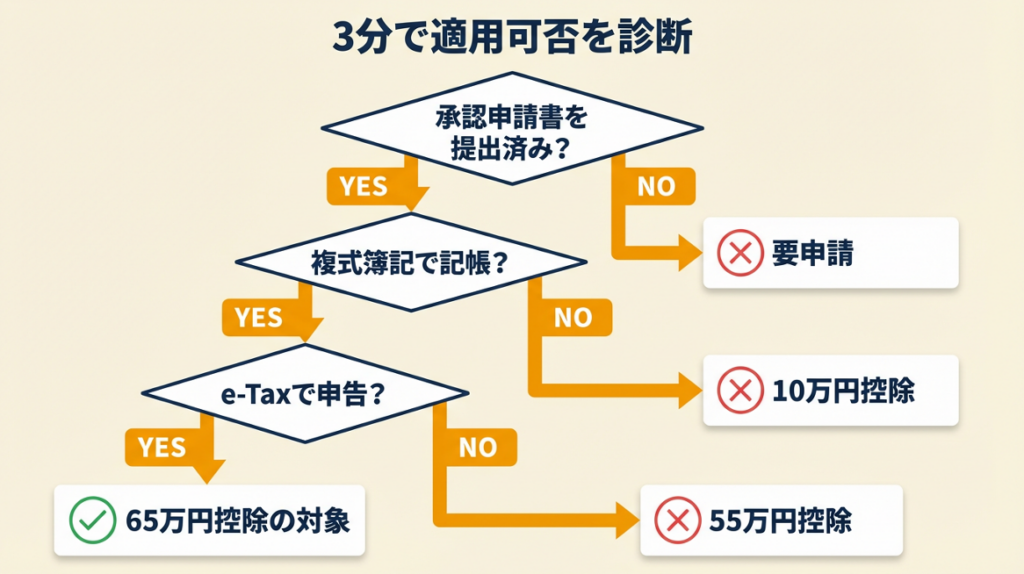

65万円控除の適用を3分で診断

以下の診断フローで現在の状況を整理してください。

本内容は2025年12月時点の税制に基づいています。

Q1: 青色申告承認申請書を期限内に提出していますか?

- Yes → Q2へ

- No → Result D(まず申請書の提出が必要)

Q2: 帳簿を複式簿記でつけていますか(または会計ソフトで複式簿記設定にしていますか)?

- Yes → Q3へ

- No → Result C(複式簿記への切り替えが必要)

Q3: e-Taxで電子申告を行っていますか(または電子帳簿保存制度の優良な電子帳簿要件を満たしていますか)?

- Yes → Result A(65万円控除の3条件を充足)

- No → Result B(55万円控除。e-Tax対応で65万円に引き上げ可能)

Result A:65万円控除の対象

3条件をすべて満たしています。確定申告書の「青色申告特別控除額」欄に65万円と記載されているか確認してください。記載漏れがあれば修正申告で対応できます。

Result B:55万円控除の対象(e-Tax対応で65万円に引き上げ可能)

複式簿記と承認申請は完了しています。e-Tax公式サイトで利用者識別番号を取得し、次回の確定申告からe-Taxで申告することで65万円控除に切り替えられます(設定約30分)。

Result C:10万円控除の対象(複式簿記への切り替えで55万円以上に引き上げ可能)

会計ソフト(freeeまたはマネーフォワードクラウド確定申告)を導入し、複式簿記の設定に切り替えることで、次年度から55万円または65万円控除を受けられます。確定申告のスケジュールと全手順はガイド記事でまとめています。

Result D:青色申告の適用なし(来年度分から申請可能)

国税庁「青色申告特別控除について」から手続き案内を確認し、青色申告承認申請書を入手・提出してください。来年3月15日までに提出すれば翌年分から青色申告が適用されます。そもそも確定申告が必要な所得の基準については、いくらから申告が必要かをまとめた記事で確認できます。

診断結果はあくまで目安です。個別判断は国税庁のサイトを参照してください。

CHECK

診断結果を確認し、Result B・C・Dに該当する場合は必要な1アクション(e-Tax登録・ソフト導入・申請書提出のうち該当するもの)を今週中に実行する(各30〜60分)

よくある質問

Q: すでにe-Taxで申告しているのに65万円控除になっていない場合は?

A: 申告書の「青色申告特別控除額」欄の記載漏れか、会計ソフトの出力設定が55万円になっている可能性があります。修正申告書を提出することで還付を受けられる場合があります。税務署または税理士にご確認ください。

Q: 電子帳簿保存制度で65万円控除を受けるには事前申請が必要ですか?

A: はい、優良な電子帳簿の要件を満たす場合は届出が必要となります。改正の経緯もあるため、最新の取扱いは国税庁「電子帳簿等保存制度特設サイト」でご確認ください。

CHECK

診断フローで自分のResult(A〜D)を確認した

Result B・C・Dに該当する場合は次の1アクションを把握した

申告書の「青色申告特別控除額」欄が65万円になっているか確認した

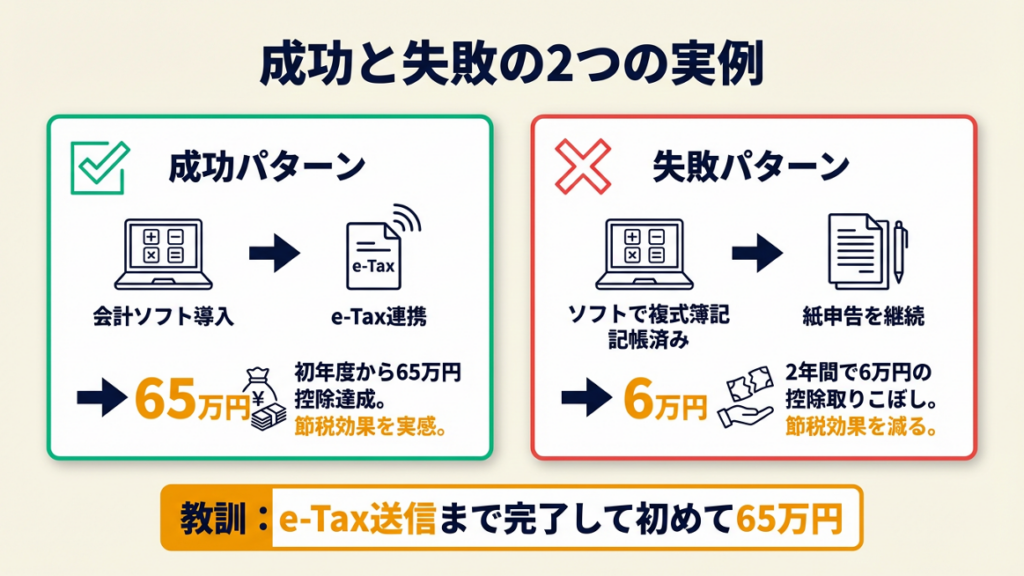

65万円控除は2つの実例で比較

実際に65万円控除の適用可否が分かれた事例を見ると、条件の重要性がよりリアルに伝わります。

ケース1(成功パターン): 会計ソフト導入で複式簿記とe-Taxを同時に解決

フリーランスのWebデザイナーAさん(業歴3年)は、開業2年目まで手書きの簡易帳簿で10万円控除を受けていました。3年目にfreeeを導入し、銀行口座・クレジットカードの明細自動取得と複式簿記設定を同時に対応しました。e-Tax連携機能を使って電子申告を完了したところ、その年の確定申告から65万円控除が適用されました。導入初年度の設定作業は約3時間、月次の帳簿確認は月2時間程度に収まり、控除額アップの節税効果を実感したと言います。

「e-Tax送信を初めて試したところ、申告書の青色申告特別控除額が65万円になっており、前年の55万円からの差額分の節税効果を実感することができた」

freeeを使ってe-Tax電子申告に切り替えた個人事業主はこのように振り返っています(freee「青色申告特別控除とは?65万円控除を受ける要件や節税効果をわかりやすく解説」)。

もし会計ソフトを導入せず紙申告を続けていれば、55万円控除にとどまり年間3万円(税率30%換算)の控除取りこぼしが続いていた可能性があります。

ケース2(失敗パターン): 複式簿記は対応済みも電子申告を失念

個人事業主のBさん(ライター業)は、マネーフォワードクラウドで複式簿記の記帳を毎月行っていましたが、確定申告時に会計ソフトからPDFを出力して紙で税務署に持参していました。その結果、複式簿記・承認申請の2条件は満たしていたにもかかわらず、e-Taxによる電子送信を行っていなかったため、65万円ではなく55万円控除の適用となっていました。2年間で合計6万円の控除取りこぼしに気づいたのは、税理士との相談がきっかけでした。

マネーフォワードクラウドで記帳しながら紙申告していたライター業の個人事業主は次のように振り返っています(マネーフォワード「青色申告特別控除とは?65万円控除を受ける条件や税金のメリットを解説」)。

「帳簿をソフトでつけるところまでは対応できていたが、申告の送信方法をe-Taxに切り替えていなかったため、税理士相談で初めて控除取りこぼしに気づいた」

もしソフトのe-Tax送信機能を最初から活用していれば、2年間で6万円の余分な税負担は発生しなかったことになります。なお、赤字でも確定申告をすべき理由については損益通算による節税メリットをまとめた記事も参照してください。

CHECK

ケース2の失敗を自分に当てはめ、今年の申告がe-Tax送信で完了しているかを確認する。紙申告だった場合は来年から電子申告に切り替える準備(e-Tax登録)を行う(30分)

よくある質問

Q: 紙で申告してしまった後から電子申告に変更できますか?

A: 申告期限内であれば、電子申告での再申告(訂正申告)が可能な場合があります。期限後の場合は修正申告や更正の請求を検討してください。詳細は税務署または税理士にご相談ください。

Q: マネーフォワードやfreeeで作成した申告書をそのままe-Tax送信できますか?

A: はい、両ソフトともe-Tax連携機能を搭載しており、作成した青色申告決算書と確定申告書をソフト内からe-Tax送信できます。マイナンバーカードと対応するスマートフォンまたはICカードリーダーが必要です。

CHECK

ソフトで帳簿をつけていても「e-Tax送信」まで完了しないと65万円控除にならない

今年の申告がe-Tax送信で完了しているか確認した

紙申告だった場合はe-Tax登録の準備計画を立てた

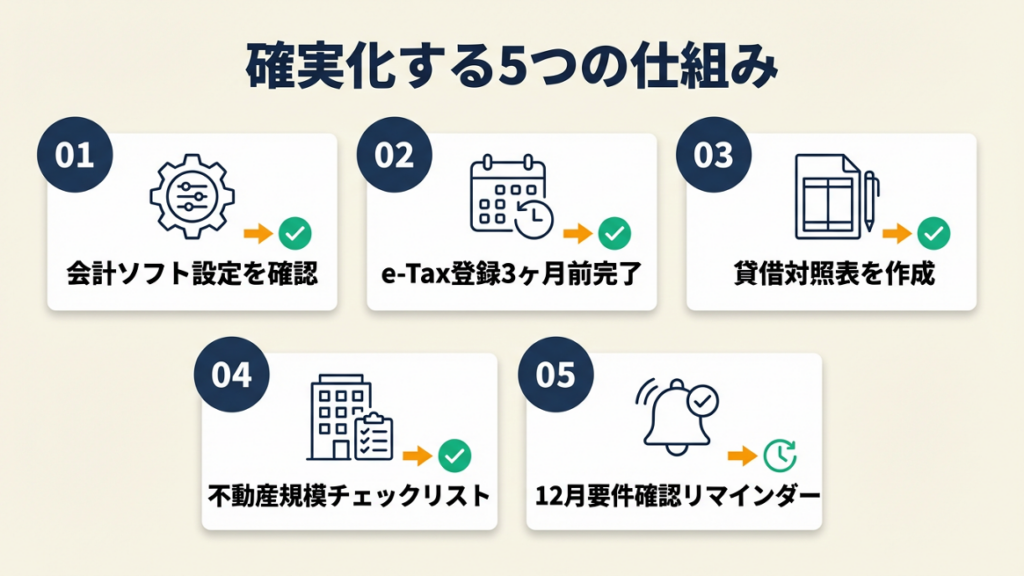

青色申告特別控除65万円条件は5つの仕組みで確実化

3条件を把握しても「毎年確実に65万円控除を取りきれるか」が実務上の課題です。競合記事が触れない落とし穴も含め、5つの実務ノウハウを紹介します。

ハック1: 会計ソフトの「申告モード」設定確認で控除取りこぼしをゼロにする

- 【対象】: freee・マネーフォワードを利用中の個人事業主・フリーランス

- 【効果】: 65万円控除の取りこぼしをゼロにし、年間最大16万5,000円(税率30%換算)の節税を確実化

- 【導入時間】: [低] 設定確認のみなら15分

- 【見込める効果】: [高]

- 【手順】:

- 会計ソフトの「事業所設定」または「申告設定」メニューを開く(2分)

- 「帳簿の種類」が「複式簿記(発生主義)」になっていることを確認する(1分)

- 「青色申告特別控除額」の設定が「65万円」になっていることを確認する(1分)

- 申告時は「e-Tax連携」または「電子申告」を選択して送信完了まで行う(初回30分・2回目以降10分)

- 送信完了後に受信通知(メッセージボックス)で送信成功を確認する(2分)

- 【ポイント】: 多くの人はソフトを使っていれば自動的に65万円控除になると考えますが、「申告書の送信方法をe-Taxに設定する」という最終ステップを手動で選択しなければ65万円控除が適用されません。

- 【なぜ効くのか】: 会計ソフトは申告書を「生成」するだけで「送信方法」は利用者が選択する仕様になっています。この仕様を理解していないと、複式簿記帳簿を作成しながら紙出力→窓口提出という動作になりやすく、結果として第3要件を満たせません。「ソフト=電子申告」という思い込みが生む設定ミスです。

- 【注意点】: 申告書の「控除額」欄に手動で数字を打ち込む必要はありません。ソフトの設定が正しければ自動計算されます。手動入力で数字を書き換えるとエラーの原因になるため、やらなくてよい操作です。申告後の帳簿の保存期間と管理方法については別記事で解説しています。

- 【最初の一歩】: 今すぐ会計ソフトを開き「事業所設定」→「帳簿の種類」を確認する(5分)

ハック2: e-Tax利用登録を確定申告の3か月前に完了させ当日トラブルをゼロにする

- 【対象】: 今年初めてe-Taxで65万円控除を目指すフリーランス・個人事業主

- 【効果】: 申告期限当日のICカードリーダー未準備・マイナンバーカード更新切れによる電子申告失敗を防止

- 【導入時間】: [低] 初回登録30〜60分(マイナンバーカード取得済みの場合)

- 【見込める効果】: [高]

- 【手順】:

- マイナンバーカードの有効期限を確認する(1分)

- e-Tax公式サイトで「初めてe-Taxをご利用の方」から利用者識別番号を取得する(15分)

- 使用する会計ソフトのe-Tax連携設定で利用者識別番号を登録する(10分)

- テスト送信(確定申告書ではなく「利用者情報の登録」送信)で動作確認する(10分)

- 確定申告期間(翌年2〜3月)に向けて、マイナンバーカードのPINを確認・メモしておく(2分)

- 【ポイント】: 申告期間中にe-Taxサーバーが混雑し、登録処理が遅延するケースが3月上旬に集中します。12月中に登録を完了させることで当日トラブルを防止できます。

- 【なぜ効くのか】: e-Taxの利用者識別番号取得はオンラインで完結しますが、マイナンバーカードの電子証明書の有効期限切れは申告当日に気づくケースが多くあります。電子証明書の更新は市区町村窓口での手続きが必要なため、申告期間中に発覚すると対応が困難です。事前確認でこのリスクを排除できます。

- 【注意点】: マイナンバーカードがない場合でも、ID・パスワード方式(税務署への事前確認が必要)でe-Taxを利用できます。カード未取得だからといってe-Taxを諦める必要はありません。

- 【最初の一歩】: マイナンバーカードを手元に用意し、e-Tax公式サイトで有効期限を確認する(5分)

ハック3: 青色申告決算書の「貸借対照表」の作成で複式簿記要件を証明する

- 【対象】: 複式簿記要件を満たしているか不安な個人事業主・フリーランス

- 【効果】: 税務調査時の指摘リスクを低減し、65万円控除の取消しリスクを防止する

- 【導入時間】: [中] 会計ソフト利用中なら追加作業ほぼゼロ(設定確認10分)

- 【見込める効果】: [中]

- 【手順】:

- 会計ソフトで「青色申告決算書」の出力プレビューを開く(2分)

- 「損益計算書(第1表)」と「貸借対照表(第2表)」の両方が出力されているか確認する(2分)

- 貸借対照表の借方合計と貸方合計が一致(バランス)していることを確認する(3分)

- 一致していない場合は「元入金」勘定の調整をソフトのサポートページで確認する(15〜30分)

- 一致を確認後、そのまま申告書と一緒にe-Tax送信する(申告書作成の流れの中で完結)

- 【ポイント】: 「損益計算書だけ作成すれば複式簿記の要件を満たす」という認識が多いですが、「貸借対照表が完成していること」が複式簿記の証明になります。損益計算書のみでは単式簿記と区別がつかないため、貸借対照表まで確認してください。

- 【なぜ効くのか】: 複式簿記とは「全ての取引が借方と貸方の両面で記録され、最終的に貸借対照表が成立する」仕組みです。貸借対照表の借方・貸方が一致することは、帳簿の整合性の最終証拠になります。税務調査で「複式簿記であることの根拠」を問われた際に、貸借対照表の提示が最も有効な回答です。

- 【注意点】: 青色申告決算書の第2表(貸借対照表)の提出は65万円控除申請時には必須です。「第1表(損益計算書)だけ提出すれば大丈夫」という誤解がありますが、これは10万円控除の収支内訳書との混同です。第2表の提出を省略すると65万円控除が認められないため、省略しないでください。

- 【最初の一歩】: 会計ソフトで「青色申告決算書のプレビュー」を開き、第2表(貸借対照表)が生成されているか今すぐ確認する(5分)

ハック4: 不動産所得の「事業的規模チェックリスト」で65万円控除の適用漏れを防ぐ

- 【対象】: 不動産賃貸収入がある個人事業主・不動産投資家(物件保有数が5棟10室近辺の方)

- 【効果】: 事業的規模の誤判定による65万円控除の適用漏れまたは過剰申請リスクを排除

- 【導入時間】: [低] 保有物件リストがあれば確認15分

- 【見込める効果】: [中]

- 【手順】:

- 保有物件の種別(アパート・マンション・戸建・駐車場・土地)ごとに一覧を作成する(10分)

- アパート・マンションは「室数」、戸建・一棟建物は「棟数」で集計する(5分)

- 「10室以上」または「5棟以上」のいずれかを満たすか確認する(1分)

- 土地のみの貸付けは「5件以上」が基準。混在する場合は税理士に個別判定を依頼する(確認15分・依頼は別途)

- 事業的規模と判定できた場合は、青色申告決算書の不動産所得欄に65万円控除を記載する

- 【ポイント】: 「継続的な管理運営の実態があること」が求められるケースもあります。管理会社に全委託している場合でも自身が収入・費用を管理していれば問題ありませんが、実態が全くない場合は税理士に判定を依頼することを推奨します。

- 【なぜ効くのか】: 5棟10室基準は税法上の明文規定ではなく国税庁の通達・運用上の目安であるため、個別事情によって判定が変わる場合があります。保有数が基準近辺にある場合は誤判定のリスクが高く、誤って65万円控除を申告すると後に修正申告・加算税のリスクがあります。事前確認でこのリスクを排除できます。

- 【注意点】: 駐車場は室数・棟数のカウントに含めません。駐車場のみを貸し付けている場合は、概ね50台以上が事業的規模の目安とされています。駐車場収入だけで65万円控除を目指す場合は税理士に相談してください。

- 【最初の一歩】: 保有物件の一覧(種別・室数・棟数)を紙またはスプレッドシートに書き出し、5棟10室基準への該当有無を確認する(15分)

ハック5: 年1回の「申告要件チェック月」設定で毎年の65万円控除を自動化する

- 【対象】: 65万円控除を毎年確実に取得したい全ての個人事業主・フリーランス

- 【効果】: 要件失念による控除取りこぼしをゼロにし、確定申告作業を年間で分散させることで3月の集中作業を削減

- 【導入時間】: [低] カレンダー登録のみ10分

- 【見込める効果】: [中]

- 【手順】:

- 毎年12月1日を「申告要件チェック月」としてカレンダーに登録する(2分)

- チェック内容は「①複式簿記の記帳状況、②青色申告承認申請書の有効性、③e-Tax登録の継続有効性、④マイナンバーカードの有効期限」の4項目(10分/年)

- 不備があれば12月中に対応し、1月の確定申告準備開始時点でゼロクリアにする

- 1月に会計ソフトで年間の帳簿を締め、青色申告決算書の下書きを作成する(2〜3時間)

- 2月中旬までにe-Taxで本申告を完了させ、3月ラッシュを回避する

- 【ポイント】: 1月から開始して2月中に完了させると申告期間の混雑を避けられ、e-Taxサーバーの応答速度も安定しています。なお還付申告の場合は1月から申告受付が可能ですが、納税申告は原則2月16日から3月15日が申告期間です。

- 【なぜ効くのか】: 65万円控除の3条件のうち「e-Taxによる申告」だけは申告時点での実行が必要ですが、前提条件(マイナンバーカード有効性・e-Tax登録継続)は事前確認可能です。12月チェックを習慣化することで、申告当日に初めて問題に気づくという最悪ケースを構造的に排除できます。

- 【注意点】: 年度の途中で住所変更した場合はe-Taxの利用者情報(住所・電話番号)の更新が必要です。更新せずに申告すると処理が遅延する場合があるため、引越し後はe-Tax上でも住所変更を完了させてください。

- 【最初の一歩】: 12月1日に「申告要件チェック」のリマインダーをスマートフォンのカレンダーに設定する(2分)

65万円控除と組み合わせて取り組める節税策として、家族への給与で節税する方法や2026年の基礎控除引き上げの影響も確認しておくと効果的です。

また、経費計上でよくある誤解についても事前に把握しておくことを推奨します。

CHECK

5つのハックのうち自分が未対応のものを1つ選び、今週中に最初の一歩を実行する(各5〜30分)

よくある質問

Q: 会計ソフトを使わずに複式簿記をつけることはできますか?

A: はい、Excelやスプレッドシートで仕訳帳・総勘定元帳・貸借対照表を手作成する方法もありますが、ミスのリスクが高く、月次作業に数時間かかります。会計ソフト(月額1,000〜3,000円程度)の費用対効果は高く、特に記帳初心者には導入をお勧めします。

Q: 65万円控除の申請で税理士に依頼すべきケースはどんな場合ですか?

A: 事業所得と不動産所得の両方がある場合、事業的規模の判定が微妙な場合、副業と本業の収入区分が複雑な場合、前年の申告に誤りが疑われる場合などは税理士への相談をお勧めします。税理士費用は確定申告のみの依頼で3〜10万円程度が目安です。

CHECK

5つのハックのうち未対応のものを1つ特定した

今週中に実行する最初の一歩を決めた

年1回の12月チェックをカレンダーに登録した

本記事の情報は2026年02月時点のものです。

まとめ:青色申告特別控除65万円条件は3要件で確実取得

65万円控除は「複式簿記・承認申請・e-Tax」の3条件を満たすことで取得できます。この3条件のうち実務上の落とし穴になりやすいのが第3要件のe-Tax申告であり、会計ソフトで複式簿記を完璧に作成しながらも紙申告で提出してしまうケースが毎年発生しています。特に不動産所得のある方は事業的規模の判定も加わるため、早めの確認が節税につながります。

複式簿記・承認申請・e-Taxの3条件を今年こそ全部揃える方は、まずe-Tax登録(30分)から始めてください。この1ステップが65万円控除と55万円控除の差である年間3万円以上の節税を実現する最短ルートです。

| 状況 | 次の一歩 | 所要時間 |

| 今年初めて65万円控除を目指す | e-Tax利用者識別番号の取得 | 30分 |

| 会計ソフト未導入で複式簿記が不安 | freee・マネーフォワードの無料トライアル開始 | 15分 |

| 不動産所得の事業的規模を確認したい | 保有物件の室数・棟数一覧を作成 | 15分 |

| 昨年の申告が55万円控除だった | 修正申告の可否を税務署または税理士に相談 | 30分(相談) |

本記事の情報は2025年12月時点のものです。

青色申告特別控除65万円条件に関するよくある質問

Q: 開業1年目から65万円控除を受けられますか?

A: はい、受けられます。開業年の3月15日まで(1月16日以降の開業は開業から2か月以内)に青色申告承認申請書を提出し、その年の帳簿を複式簿記でつけ、e-Taxで申告すれば開業1年目から65万円控除を受けられます。早めの申請書提出が重要です。

Q: 確定申告をe-Taxで行うだけで65万円控除は自動的に適用されますか?

A: いいえ、e-Taxで申告するだけでは不十分です。「複式簿記による帳簿」「青色申告承認申請書の提出済み」「e-Tax送信」の3条件がすべて揃って初めて適用されます。申告書の「青色申告特別控除額」欄が65万円になっているか必ず確認してください。

Q: 青色申告特別控除65万円は消費税にも影響しますか?

A: いいえ、青色申告特別控除は所得税と住民税の計算に影響します。消費税は売上・仕入れの消費税額の差額で計算されるため、青色申告特別控除の金額は消費税の納税額に直接影響しません。

記事内容は2026年02月時点の税制・法令に基づいています。