フリーランスのファクタリング即日入金は、平日午前中に申し込めば当日中の着金が可能です。二者間型かつオンライン完結を選べば、書類は3点程度で審査が進みます。この記事では、安全な業者の選び方から即日入金を確実にする5つの実務ノウハウまで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスが即日入金を実現するには「二者間型×オンライン完結×平日午前申込」の3条件を同時に満たすことが効果的です。手数料は業者や債権の状況により幅広く、業者選びで実質コストが大きく変わるため、複数社に見積もりを取ることが不可欠です。詐欺的業者も存在するため、国民生活センターや金融庁の注意喚起を確認したうえで利用判断してください。

今日やるべき1つ

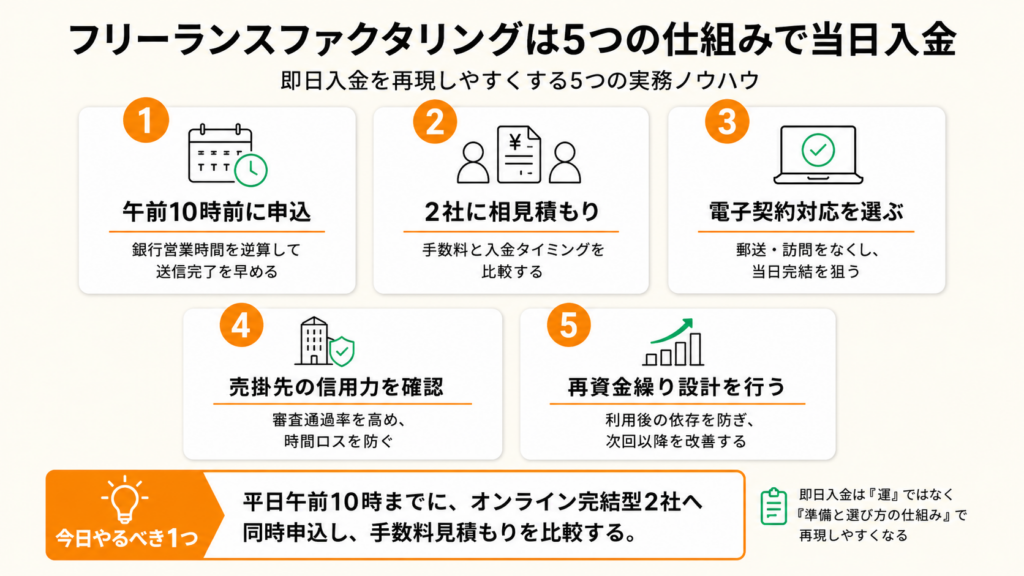

平日午前10時までにオンライン完結型2社へ同時申込を行い、手数料見積もりを比較する(所要時間:30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 今日中に入金が必要 | フリーランスファクタリング即日は3条件で当日着金 | 3分 |

| 書類を減らして申込みたい | フリーランスファクタリングは書類3点で申込可能 | 3分 |

| 安全な業者を見分けたい | フリーランスファクタリングの危険業者は5項目で判定 | 3分 |

| どの業者が自分に合うか迷っている | フリーランスファクタリングは5つの仕組みで当日入金 | 5分 |

| 手続きの全体像を把握したい | フリーランスファクタリングの即日申込は4ステップで完了 | 3分 |

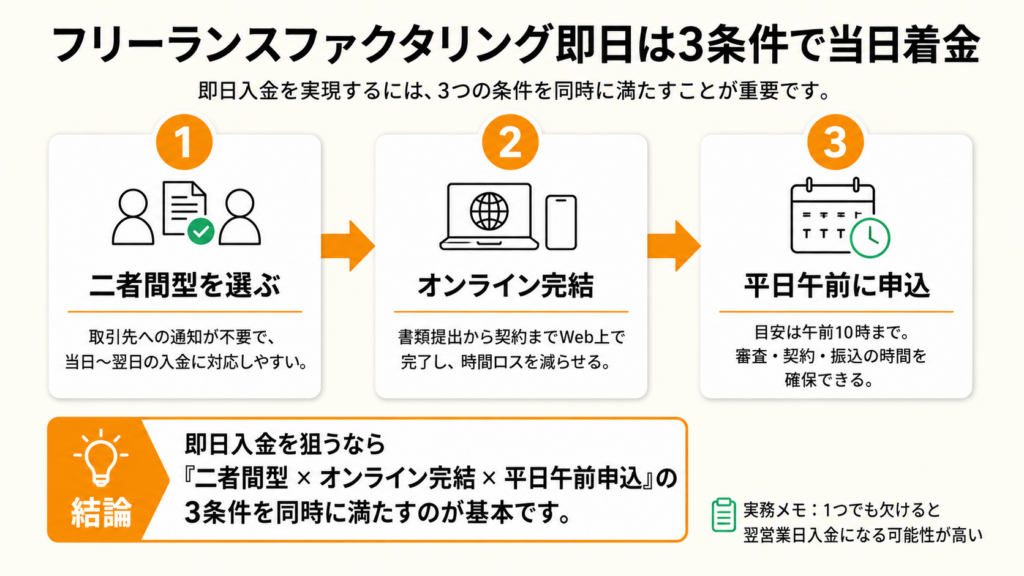

フリーランスファクタリング即日は3条件で当日着金

「今日中に口座に入れたいけれど、何から始めればいいかわからない」と迷う方もいます。まずは当日入金が成立する仕組みを整理します。

フリーランスファクタリングは売掛債権の売却で現金化

ファクタリングとは、まだ支払期日が来ていない売掛債権(請求書)をファクタリング会社に売却し、手数料を差し引いた金額を早期に受け取る仕組みです。ファクタリングの基本的な仕組みや種類について、初めて利用する方はまず全体像を把握しておきましょう。

銀行融資と異なり、あなた自身の信用力ではなく売掛先(取引先)の信用力が審査の主軸になります。つまり、開業直後のフリーランスや確定申告が1期のみの方でも利用できるケースが多く、資金調達の選択肢として現実的です。

国内では「債権譲渡契約」として処理されます。2020年4月施行の民法改正により、譲渡制限特約付きの売掛債権についても譲渡が認められるようになりました。ただし、業者が「融資」として扱う行為は貸金業法上の問題が生じるため、契約書の記載を必ず確認してください。

即日入金は二者間型が唯一の選択肢

ファクタリングには「二者間」と「三者間」の2種類があります。

| 種別 | 関係者 | 入金スピード | 取引先への通知 | 手数料相場 |

|---|---|---|---|---|

| 二者間 | あなた+ファクタリング会社 | 当日〜翌日 | 不要 | 8〜18%程度 |

| 三者間 | あなた+取引先+ファクタリング会社 | 数日〜1週間 | 必要 | 1〜9%程度 |

※手数料は売掛先の信用力・請求金額・業者によって大きく異なります。上記はあくまで目安です。

即日入金が必要な場合は二者間型一択です。三者間型は取引先への通知・承認が必須となるため、物理的に当日完結できません。手数料が高い分、スピードと秘匿性を買うと考えてください。売掛金買取の手数料相場と即日資金化の流れも合わせて確認しておくと業者選びの判断材料になります。

当日着金は平日午前10時申込が実質的な締め切り

銀行振込の最終受付時間(多くの場合15時前後)を逆算すると、審査・契約・振込手続きに約3〜4時間かかります。つまり平日午前10時を過ぎると、当日着金の確率が急激に下がります。

午前申込・少ない書類での手続き・オンライン完結の3条件が揃って初めて当日入金が現実になります。3条件のうち1つでも欠けると、翌営業日入金になると考えておくのが安全です。

CHECK

-> 利用したいファクタリング会社が二者間型対応かを確認し、平日午前中に申込フォームへアクセスする(5分)

よくある質問

Q: ファクタリングは本当に合法ですか?

A: 売掛債権の売却(債権譲渡)として処理される場合は合法です。ただし業者が「貸付」として扱う場合は貸金業法上の問題が生じます。契約書に「債権譲渡」と明記されているかを必ず確認してください。

Q: 取引先に知られますか?

A: 二者間型であれば取引先への通知は不要です。三者間型は取引先の承認が必要なため、関係に影響が出る場合があります。

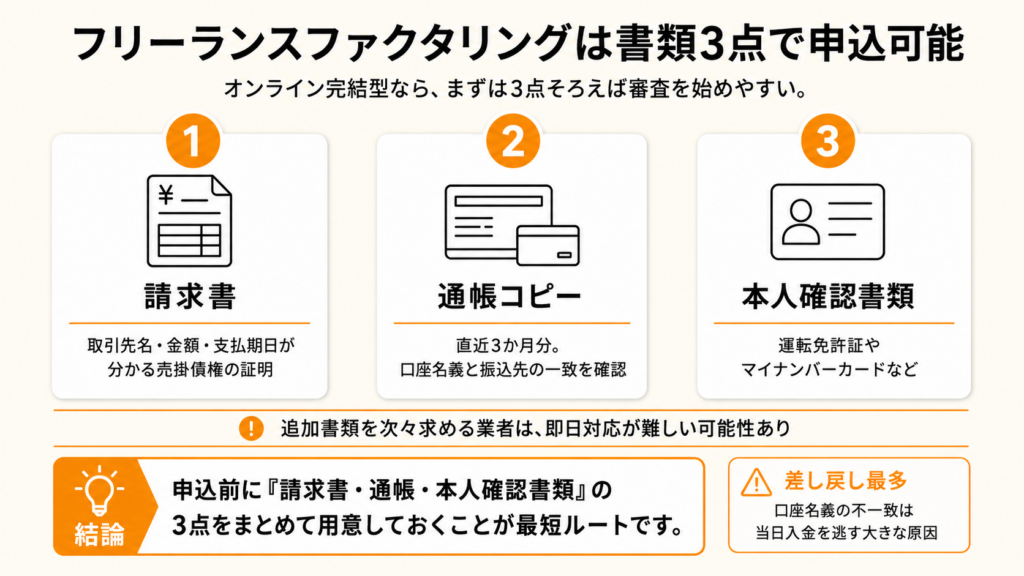

フリーランスファクタリングは書類3点で申込可能

書類を揃えるのに半日かかってしまうという悩みもあります。しかし実際には、オンライン完結型の多くは3点程度の書類で審査が開始できます。

必須書類は請求書・通帳・本人確認書類の3点

| 書類 | 用途 | 注意点 |

|---|---|---|

| 請求書(売掛債権) | 売却する債権の証明 | 取引先名・金額・支払期日が明記されていること |

| 通帳コピー(直近3ヶ月分) | 入金実績の確認 | PDF可・口座名義がファクタリング振込先と一致 |

| 本人確認書類 | 申込者の本人確認 | 運転免許証またはマイナンバーカードが一般的 |

業者によっては確定申告書や取引基本契約書を求める場合がありますが、それは「審査を厳密にする業者」であり、即日対応を重視するなら少ない書類での手続きで対応できる業者を選ぶことが重要です。請求書の正しい発行・管理方法を事前に把握しておくと、申込時の書類準備がスムーズになります。

口座名義の不一致が主な差し戻し原因

即日入金を逃す大きな原因の一つが「口座名義の不一致」です。屋号口座と個人名口座を併用しているフリーランスに多く見られます。ファクタリング申込時の振込先口座と、通帳コピーの名義が完全に一致していないと、入金処理が止まります。

これは単純なミスですが、気づくのが15時以降では当日修正が間に合いません。申込前に口座名義を確認する30秒の作業が、当日入金を守ります。

追加書類を求められたら即日対応不可と判断する

申込後に「確定申告書2期分」「取引先との契約書」「事業実績一覧」を求めてくる業者は、即日対応が実質的にできないと判断してください。

こうした追加要求は悪徳業者の手口でもあります。書類収集に時間をかけさせ、断りにくい状況を作ってから不利な条件を提示するケースが報告されています。国民生活センターも給与ファクタリングを含む悪質業者への注意喚起を行っていますので、申込前にページを確認することをおすすめします。また、消費者庁「違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください」も参考にしてください。

CHECK

-> 申込前に通帳コピーの口座名義とファクタリング振込先が一致しているかを確認し、不一致があれば業者に相談する(5分)

よくある質問

Q: 確定申告書がない場合でも申し込めますか?

A: オンライン完結型の多くは確定申告書なしで審査を開始できます。請求書・通帳・本人確認書類の3点が揃っていれば申込可能な業者を選んでください。

Q: 通帳をPDFで提出しても大丈夫ですか?

A: オンライン完結型の業者はPDFアップロードに対応しています。インターネットバンキングの取引明細PDFが使える場合が多いです。

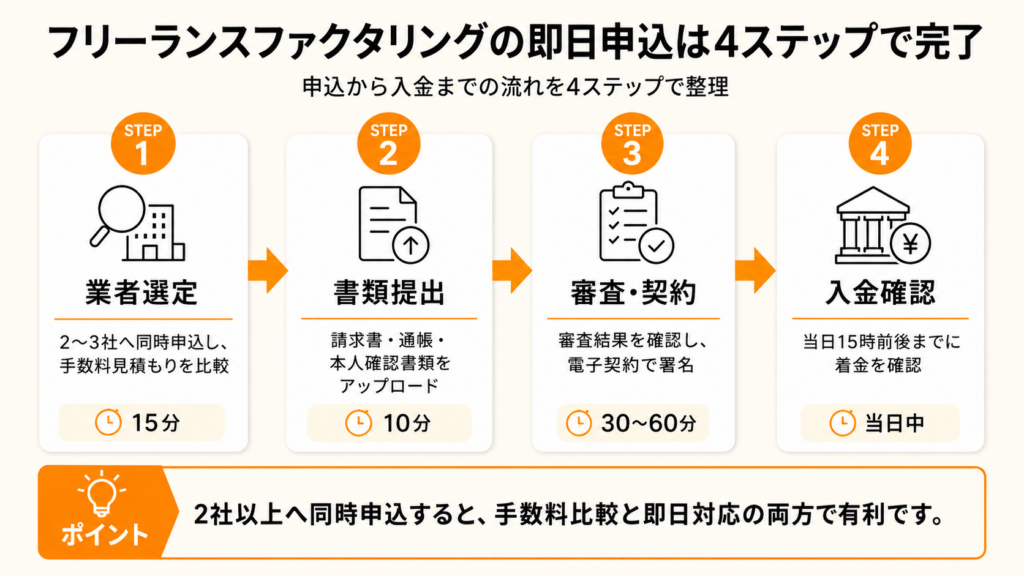

フリーランスファクタリングの即日申込は4ステップで完了

「どこに連絡すればいいかわからない」という方もいます。手順を4ステップに整理すると、申込から入金までの全体像が見えやすくなります。

ステップ1: 業者選定と相見積もり(所要時間15分)

まず2〜3社に同時申込を行い、手数料の見積もりを比較します。1社のみへの申込は比較軸がなくなるため、業者の言い値をそのまま受け入れることになります。

手数料が同じ請求書金額でも、業者によって差が出た場合、100万円の請求書なら実質手取りが数万円〜十万円単位で変わります。相見積もりは「贅沢」ではなく必須の手順です。

ステップ2: 書類アップロード(所要時間10分)

オンライン完結型は専用フォームまたはメールで書類を提出します。請求書・通帳コピー・本人確認書類を事前にスマートフォンで撮影しておくと、この工程を5分以下に短縮できます。見積書・注文書・請求書の正しい運用ルールを把握しておくと、取引先への請求書の作り方に迷わず済みます。

ステップ3: 審査・契約(所要時間30〜60分)

AI審査を導入している業者は30分以内に審査結果が出るケースがあります。電子契約(電子署名)で完結するため、郵送・訪問は不要です。

電子契約の場合、契約書の内容を必ず読んでから署名してください。「自動更新条項」「手数料変動条項」が含まれていると、2回目以降に不利な条件になるケースがあります。

ステップ4: 入金確認(当日15時前後)

振込処理は金融機関の営業時間に依存します。当日15時を過ぎると翌営業日入金になる場合があります。申込当日に入金を確認できない場合は、業者に振込予定時刻を確認してください。

CHECK

-> 本日中に2社以上へ同時申込を行い、手数料見積もりを比較する(15分)

よくある質問

Q: 審査に落ちることはありますか?

A: ファクタリングの審査主軸は売掛先の信用力です。売掛先が大手企業や官公庁であれば通過率は高くなります。申込者の信用情報は審査に影響しないケースが多いです。

Q: 当日入金できなかった場合の対処法は?

A: 振込遅延の場合は業者の担当者に即日連絡し、翌営業日の振込予定時刻を確認してください。理由の説明がない場合は信頼性に問題がある可能性があります。

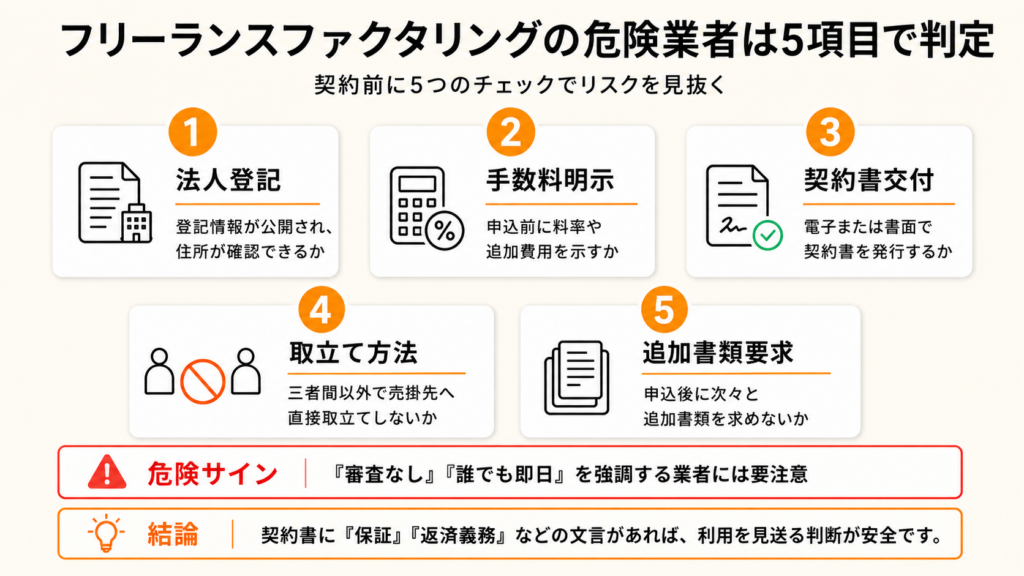

フリーランスファクタリングの危険業者は5項目で判定

「安心して使えるかどうかわからない」という不安もあります。詐欺的業者には共通したパターンがあり、事前にチェックできます。

危険業者チェックリスト(5項目)

| チェック項目 | 安全な業者 | 危険な業者 |

|---|---|---|

| 法人登記の確認 | 登記情報が公開されている | 住所が不明または架空 |

| 手数料の事前明示 | 申込前に料率を提示 | 「審査後に決まる」と曖昧 |

| 契約書の書面交付 | 電子または書面で契約書を発行 | 口頭のみで書面なし |

| 取立て方法 | 申込者の口座への入金を待つ | 売掛先に直接取り立てる(三者間以外で) |

| 追加書類の要求タイミング | 申込時に全書類を明示 | 申込後に次々と追加要求 |

5項目すべてOKでも、利用者口コミを複数サイトで確認することをおすすめします。口コミが一切ない業者は開業直後または短命業者の可能性があります。

「審査なし」は詐欺の入口

「審査なし・誰でも即日」と謳う業者には近づかないことを強くおすすめします。正規のファクタリングは売掛債権の実在確認が必須であり、審査ゼロは存在しません。

「審査なし」を強調する業者が実際に行っているのは、違法な高金利ローンへの誘導または個人情報の搾取です。国民生活センターへの相談件数のうち、この類型が問題となっています。

契約書に「保証」「返済」の文言があれば即退場

ファクタリング契約書に「保証」「返済義務」「債権が回収できない場合の弁済」といった文言がある場合、それは貸金業法上の問題が生じる可能性があります。債権売却である以上、売掛先が支払えなかったリスクはファクタリング会社が負うべきものです。フリーランスの開業にかかる初期資金と資金調達手段も押さえておくと、ファクタリング以外の選択肢と比較する際に役立ちます。

CHECK

-> 利用予定業者の法人登記情報と契約書の記載内容を確認し、5項目チェックリストを実施する(10分)

よくある質問

Q: 過去に詐欺被害にあった場合の相談先は?

A: 国民生活センター(消費者ホットライン:188)または最寄りの消費生活センターに相談してください。警察庁の「サイバー犯罪相談窓口」も利用できます。

Q: 手数料が相場より低い業者は信頼できますか?

A: 極端に低い手数料を謳う業者には注意が必要です。後から手数料を変更する条項が契約書に含まれているケースが多いため、契約書の全条項を確認してください。

フリーランスファクタリングは5つの仕組みで当日入金

即日入金を「運」ではなく「仕組み」として再現するための実務ノウハウを5つ紹介します。競合記事が紹介する「一般的なコツ」との差分を意識して読んでください。

ハック1: 平日午前10時前申込で当日着金率を高める

[対象]: 今日中の入金が必要なフリーランス全員

[効果]: 当日着金の可能性を高め、翌日入金リスクを排除

[導入時間]: [低] 申込自体は30分

[見込める効果]: [高]

[手順]:

- 前日夜に書類3点(請求書・通帳PDF・本人確認書類)を準備する(15分)

- 当日午前9時30分に業者サイトへアクセスし申込フォームを開く(2分)

- 書類をアップロードして午前10時前に送信完了させる(10分)

- 審査結果の連絡が来たら即座に電子契約を締結する(5分)

- 振込予定時刻を担当者に確認し、15時までに着金確認する(2分)

[コツ]: 「銀行営業時間内に振込処理が完了しているか」が決定要因です。申込時刻ではなく振込完了時刻を逆算して申込時間を設定してください。

[なぜ効くのか]: 銀行振込には処理時間がかかるため(第1段階)、午後申込では審査・契約・振込の3工程が銀行営業時間内に収まらない(第2段階)。つまり午前申込は「時間の確保」ではなく「銀行処理の締め切りに間に合わせる構造設計」である(第3段階)。

[注意点]: 午前10時を過ぎたら当日着金は諦めて翌営業日着金で計画を立て直してください。無理に急いで契約内容を確認せずに署名するのは逆効果です。

[最初の一歩]: 前日夜に書類3点をスマートフォンで撮影してフォルダに保存する(5分)

ハック2: 相見積もり2社比較で手数料を圧縮する

[対象]: 手数料を少しでも抑えたいフリーランス・個人事業主

[効果]: 相見積もりにより手数料の交渉余地を生み出し、手取り額を引き上げる

[導入時間]: [低] 15分

[見込める効果]: [中〜高]

[手順]:

- 事前に手数料相場(二者間:8〜18%程度、三者間:1〜9%程度)を把握する(5分)

- 同一の請求書で2社に同時申込を行う(10分)

- 見積もりが届いたら手数料・入金タイミング・追加費用の3軸で比較する(5分)

- 低手数料の業者に「他社でX%の見積もりをもらっている」と伝える(2分)

- 最終手数料が確定したら契約書を確認してから署名する(10分)

[コツ]: 「2社に同時申込して比較材料を作る」アプローチを取ります。競合見積もりがある状態での交渉は、手数料引き下げに応じる業者が一定数います。

[なぜ効くのか]: ファクタリング業者の手数料には交渉余地が含まれている(第1段階)。競合見積もりを提示することで業者は「他社に取られる」リスクを感じる(第2段階)。このリスク回避動機が手数料引き下げの実質的なエンジンになる(第3段階)。

[注意点]: 3社以上への同時申込は書類管理が煩雑になり、対応漏れが生じます。2社を上限として集中してください。また、複数業者に同じ請求書を売却することは詐欺行為となるため、申込だけ複数社に行い、契約は1社のみとしてください。

[最初の一歩]: 利用候補の2社のWebサイトで手数料レンジを確認し、両社の申込フォームをタブで開く(5分)

ハック3: 電子契約対応業者のみに絞り込んで書類往復をゼロ化

[対象]: 郵送・訪問なしでオンライン完結させたいフリーランス

[効果]: 書類郵送の往復時間3〜5日をゼロにし、当日完結を実現

[導入時間]: [低] 業者選定に10分

[見込める効果]: [高]

[手順]:

- 申込前に業者サイトの「契約方法」欄で電子契約対応を確認する(3分)

- 「電子署名」「クラウドサイン」「DocuSign対応」の記載がある業者を選ぶ(2分)

- 電子契約ツールのアカウントを事前登録しておく(5分)

- 審査通過後に電子契約書が届いたら30分以内に署名する(10分)

[コツ]: 「Webフォームからそのまま申し込んで電子契約で完結する」ことで時間ロスを防げます。電話を挟むと担当者の応答待ちが発生するため、即日対応には不向きです。

[なぜ効くのか]: 電話を挟むと担当者の応答待ちが発生する(第1段階)。Webフォーム直申込なら書類アップロードと同時に審査が始まる(第2段階)。電話を省くことで「待ち時間ゼロ」の構造が成立し、平日午前10時の締め切りに間に合いやすくなる(第3段階)。

[注意点]: 電子契約対応と記載していても、最終的に「印鑑証明が必要」と言い出す業者は即日対応不可です。申込前に「電子署名のみで完結するか」をチャットで確認することを怠らないでください。

[最初の一歩]: 利用候補業者のサイトで「電子契約」の文言を検索し、対応状況を確認する(3分)

ハック4: 売掛先の信用力を事前に把握して審査通過率を高める

[対象]: 審査が通るか不安なフリーランス・開業1年未満の個人事業主

[効果]: 審査通過率を高め、申込1回目での即日完結を実現

[導入時間]: [低] 事前調査15分

[見込める効果]: [中]

[手順]:

- 申込前に売掛先の法人名で「経営状況」「倒産リスク」を検索確認する(5分)

- 売掛先が上場企業・官公庁・大手企業であれば審査通過率は高いと判断する(2分)

- 売掛先が中小企業の場合は取引実績(入金回数)を通帳で確認する(5分)

- 取引実績が3回以上あれば申込書に「継続取引先」として記載する(2分)

- 審査で不利になりそうな点は先に担当者へ説明してから申込む(3分)

[コツ]: 「売掛先の信用力が審査の大きな割合を占める」のが実態です。売掛先の情報を整理して提示することが、審査通過につながります。支払期限の60日ルールや催促対応の方法を把握しておくと、売掛先との取引管理にも活かせます。

[なぜ効くのか]: ファクタリングのリスクは「売掛先が支払えるか」に集中している(第1段階)。業者は申込者より売掛先の情報を欲しがっている(第2段階)。売掛先情報を積極的に提供することで審査担当者の判断が速くなり、審査時間が短縮される(第3段階)。

[注意点]: 売掛先情報を盛って伝えることは虚偽申告となり、契約取消や法的リスクにつながります。「継続取引先」と伝える場合は必ず実際の入金実績が通帳に存在することを確認してください。

[最初の一歩]: 売掛先の企業名を検索して「設立年数」「資本金」「上場有無」の3点を確認する(3分)

ハック5: 利用後の再資金繰り設計でファクタリング依存を防止

[対象]: ファクタリングを継続利用しているフリーランス・資金繰り改善を目指す方

[効果]: 手数料コストを抑え、ファクタリング利用頻度を減らすことで年間の実質コストを削減

[導入時間]: [中] 初回設計に1〜2時間

[見込める効果]: [中〜高]

[手順]:

- 直近6ヶ月の入出金を確認し、毎月の資金ショート金額を把握する(30分)

- 資金ショートの主因(支払サイトの長さ・月初の支出集中・未払い)を特定する(15分)

- 支払サイトを短縮できる取引先を1社特定し、交渉可能かを検討する(15分)

- ファクタリング利用は「緊急時専用」と位置づけ、月1回を上限に設定する(5分)

- 余裕資金ができた月は「キャッシュバッファー」として1ヶ月分の固定費を積み立てる(継続)

[コツ]: 「今回だけ使って、翌月からは使わない仕組みを作る」から始めることで、長期的なコスト削減につながります。1回の利用ごとに「なぜ今回資金が不足したか」を記録すれば、再発防止策を特定できます。フリーランスの資金繰りの基本と調達手段を把握することで、こうした原因の整理が進み、ファクタリングに依存しない運用へ移行しやすくなります。

[なぜ効くのか]: ファクタリングの手数料は継続利用すると累積コストが大きくなる(第1段階)。根本的な資金ショートの原因(支払サイト・入金タイミング)を解消しなければ、ファクタリングがなければ運営できない状態になる(第2段階)。1回の利用ごとに「なぜ今回資金が不足したか」を記録することで、再発防止策を特定できる(第3段階)。

[注意点]: ファクタリングを毎月利用している場合、年間手数料コストが売上の数%〜十数%になるケースがあります。「便利だから使い続ける」ではなく、毎月の手数料総額を計算して認識してください。ファクタリング以外の資金調達としてフリーランスが活用できるローンの種類と審査通過のポイントも比較検討の選択肢に加えられます。