この記事でわかること

- 月500円〜で1億円の補償を確保できる5サービスを比較

- 職種別(IT・クリエイター・コンサル)に適したプランを特定できる

- トラブル発生時に保険を機能させる5つの管理ハックを習得できる

フリーランスの約7割が業務トラブルを経験し、損害賠償請求に発展するケースも報告されています。損害賠償保険は月500円〜1,500円で加入でき、弁護士費用も含めてカバーできます。この記事では職種別おすすめプランから実際のトラブル事例まで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの損害賠償保険は「職種」と「補償限度額」で選ぶのが正解です。月500円〜1,500円の保険料で、納品トラブル・著作権侵害・データ破損など業務上のリスクを1,000万円以上カバーできます。弁護士費用特約を付帯すれば示談交渉も自己負担ゼロで対応できます。受注額が50万円を超えるなら今すぐ加入を検討してください。

今日やるべき1つ

フリーナンス(FREENANCE)のあんしん補償ページを開き、自分の職種と月収を入力して保険料シミュレーションを確認してください(5分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 損害賠償保険の仕組みを基礎から知りたい | フリーランス損害賠償保険は3種類で選ぶ | 5分 |

| 今すぐ保険を比較して選びたい | フリーランス損害賠償保険は5社比較で決まる | 7分 |

| 自分の職種に合う保険を知りたい | フリーランス損害賠償保険は職種別に3パターン | 5分 |

| トラブルが起きた・起きそうで対処法を知りたい | フリーランス損害賠償保険は3段階で対応 | 6分 |

| 加入を即決したい・手続きを確認したい | フリーランス損害賠償保険は5項目でチェック | 3分 |

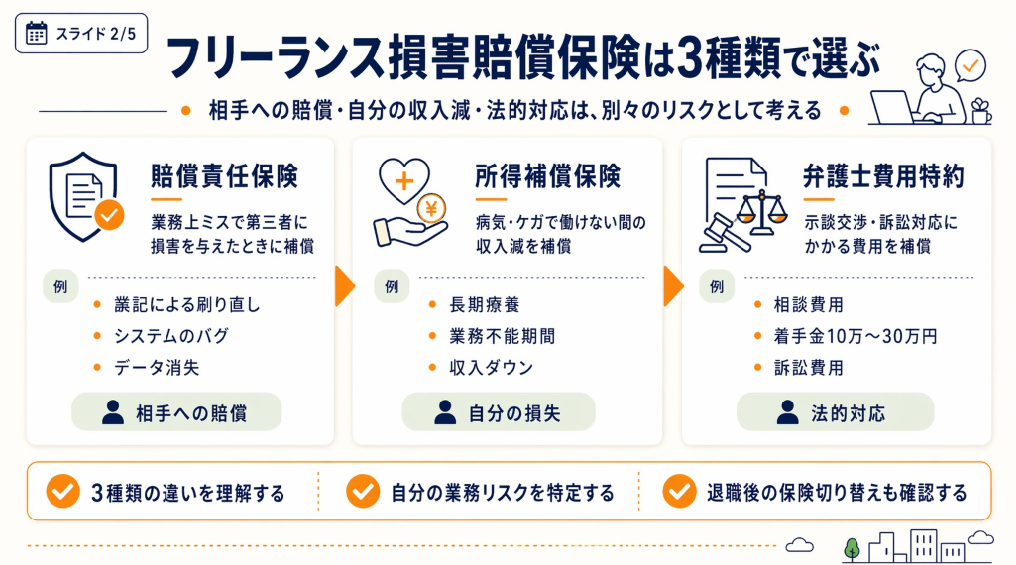

フリーランス損害賠償保険は3種類で選ぶ

職種と受注内容によって必要な保険の種類が変わります。「どれか1つ入れば安心」という判断は早計です。まず3種類の違いを整理して、自分に必要なものを特定してください。

賠償責任保険は業務上ミスで第三者に損害を与えたときに機能する

賠償責任保険(PL保険)は、業務上の過失や見落としによってクライアントや第三者に損害を与えた際の賠償金を補償します。デザイン制作物に誤記があったことでクライアントが印刷物を刷り直した費用、システムのバグで顧客データが消失した損害などが対象です。

日本損害保険協会によると、賠償責任保険は「法律上の損害賠償責任を負った場合に、賠償金・弁護士費用・訴訟費用を補償する」仕組みです。相手から「責任を取れ」と言われたとき、保険が代わりに対応します。

フリーランスが会社員と異なるのは、業務上の損害賠償責任を個人で100%負う点です。会社員であれば会社が対応しますが、フリーランスは個人事業主として直接請求を受けます。月収50万円のフリーランスでも、数百万円の損害賠償請求を個人で賄えるケースは稀であり、「自分は大丈夫」という前提で業務を続けること自体がリスクです。

補償対象になるかどうかは、自分の業務内容と照らし合わせて保険会社に事前確認してください。業務委託契約書に損害賠償上限条項があるかどうかも、保険と並行して確認しておいてください。

所得補償保険は病気・ケガで働けなくなったときに機能する

所得補償保険は、病気やケガで業務不能になった期間の収入を補償します。損害賠償保険とは補償の方向が異なり、「自分が被る損失」をカバーするものです。フリーランスには有給休暇も傷病手当金もないため、長期療養時の収入減を補う目的で加入するケースが多い保険です。

損害賠償保険と所得補償保険はセットで検討してください。前者は「相手への賠償」、後者は「自分の収入減」という異なる方向のリスクを別々にカバーするためです。どちらか1つでは不完全なリスク管理になります。フリーランスの資金繰りと収入安定化も合わせて把握しておくと、保険設計の判断軸が明確になります。

弁護士費用特約は示談交渉・訴訟費用に特化した補償

弁護士費用特約は、トラブル時の弁護士相談費用・示談交渉費用・訴訟費用を補償します。単独で加入するケースは少なく、賠償責任保険の付帯オプションとして提供されるケースが主流です。

弁護士への依頼費用は着手金10万〜30万円、成功報酬10〜20%が相場です。示談交渉が長引けば費用はさらに膨らみます。弁護士費用特約があれば、この費用を保険でカバーでき、相手との交渉を専門家に委ねられます。

CHECK

-> 「賠償責任保険」「所得補償保険」「弁護士費用特約」の3種類の中で、自分の業務で発生しうるリスクに対応する保険種類を確認し、必要なものをリストアップしてください(10分)

よくある質問

Q: 損害賠償保険と賠償責任保険は違う保険ですか?

A: いいえ、実質的には同じ保険を指します。「損害賠償保険」は一般的な呼称で、「賠償責任保険」は保険業界の正式名称です。補償内容は必ず約款で確認してください。

Q: 会社員時代に加入していた団体保険はフリーランスになると使えますか?

A: いいえ、使えません。会社の団体保険は退職と同時に失効します。フリーランス転向後は個人で加入し直す必要があります。転向直後の空白期間がリスクが高いため、退職前から準備してください。

押さえておきたい点

3種類の保険(賠償責任・所得補償・弁護士費用特約)の違いを理解した

自分の業務で発生しうるリスク種類を特定した

退職後の保険切り替えタイミングを確認した

フリーランス損害賠償保険は5社比較で決まる

補償限度額と職種の対応範囲によって、同じ月額保険料でも受けられる補償に大きな差があります。主要プランを比較して、自分の業務に合ったものを選んでください。

主要サービスの保険料・補償範囲・特徴は表で把握できる

保険料・補償内容は改定される場合があるため、加入前に各社の公式サイトで必ず最新情報を確認してください。

| サービス・プラン名 | 月額費用目安 | 補償限度額 | 弁護士費用補償 | 向いているケース |

|---|---|---|---|---|

| フリーナンス あんしん補償(有料プラン) | 有料プランあり(要確認) | 最高5,000万円 | ○ 含む(争訟費用) | フリーランス全般・クリエイター |

| フリーランス協会 賠償責任保険(年会費10,000円) | 月換算約833円 | 最高1億円(業務内容により異なる) | ○ 含む(争訟費用) | 幅広い職種・副業含む |

| 損保ジャパン ビジネスマスター・プラス | 要見積もり | プランによる | △ 付帯可 | 法人・個人事業主向け総合 |

| 東京海上日動 請負業者賠償責任保険 | 要見積もり | プランによる | △ 付帯可 | 工事・作業系・専門職 |

| フリーナンス あんしん補償Basic(無料プラン) | 無料(サービス利用が条件) | 最高5,000万円(業務過誤は対象外) | ○ 含む(争訟費用) | 副業・低リスク職種のエントリー |

※フリーナンス(FREENANCE)はGMOクリエイターズネットワーク株式会社が提供し、引受保険会社は損害保険ジャパン株式会社です。

※フリーランス協会の賠償責任保険は大手保険会社による共同保険(損保ジャパン等)です。 ※「クリエイターズ保険」などの固有名称プランは2026年4月時点で独立したサービスとして確認できないため、記載を省いています。

補償限度額は受注金額の3〜5倍を目安に設定するのが一般的です。月収50万円(年収600万円)であれば、1,000万円以上の補償限度額を選んでください。

弁護士費用補償付きプランは示談交渉コストを削減できる

弁護士費用補償の有無による費用差を具体的に試算します。弁護士費用補償がない場合、示談交渉を弁護士に依頼すると着手金15万円・成功報酬10%が発生します。100万円の損害賠償案件であれば、弁護士費用だけで25万円以上かかります。

争訟費用を含む保険プランに加入していれば、この費用を保険でカバーできます。弁護士費用補償なしプランは一見コスト優位に見えますが、トラブル1件で数十万円の追加費用が発生するリスクを内包しています。

補償限度額は受注金額の3倍を目安に設定する

実際の損害賠償額は、受注金額だけでなくクライアントが被った二次損害(機会損失・追加制作費・広告費の無駄など)も含まれます。50万円の受注案件でも、クライアントの機会損失を含めると300万円を超える賠償請求になったケースも報告されています。業務委託契約の請負と準委任の違いを把握しておくと、どこまでの損害が自己責任になるかの判断がしやすくなります。

CHECK

-> 自分の直近3ヶ月の受注金額を確認し、最高受注額の5倍を補償限度額の目安として設定したうえで、上記サービスの中から条件に合うプランをピックアップしてください(15分)

よくある質問

Q: 複数の保険に重複加入しても補償は2倍になりますか?

A: いいえ、なりません。損害賠償保険は実損填補が原則であり、複数加入しても実際の損害額を超えた補償は受けられません。重複加入はコスト増になるだけなので、1社に絞って補償限度額を上げてください。

Q: 既存のクレジットカード付帯保険でカバーできますか?

A: いいえ、カバーできません。クレジットカードの付帯保険は旅行傷害保険が主で、業務上の損害賠償責任はカバーされないケースがほとんどです。約款を確認し、業務賠償責任が補償対象かどうかを必ず確認してください。

要点整理

自分の受注金額の5倍を補償限度額の目安として計算した

弁護士費用補償(争訟費用)の有無を確認した

1社に絞って重複加入を避ける方針を決めた

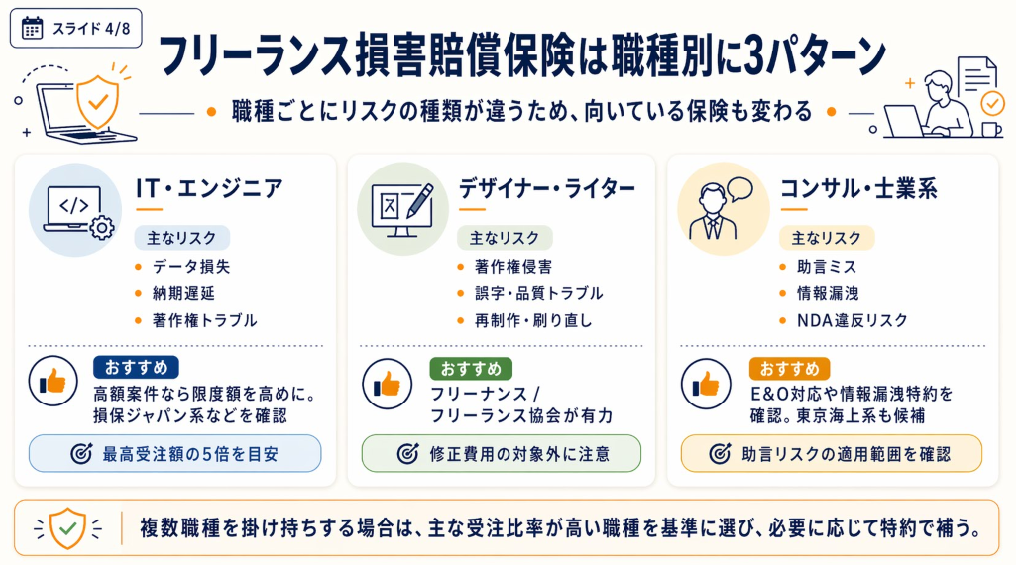

フリーランス損害賠償保険は職種別に3パターン

職種によってリスクの種類と発生頻度が異なります。同じ保険でも職種が違えば補償の活用度が大きく変わります。3つの職種パターンに分類して整理します。

IT・エンジニア職は「データ損失・納期遅延・著作権」を中心に補償を組む

エンジニア・プログラマーが直面するリスクは主に3つです。①システムのバグによるデータ損失、②納期遅延によるクライアントへの機会損失、③オープンソースの無断使用による著作権侵害です。

損保ジャパンのビジネスマスター・プラスはIT業務に対応した補償メニューがあり、データ損失・セキュリティ事故に関連したリスクへの備えも検討できます。補償限度額はプランによって高額に設定できるため、大規模案件を扱うエンジニアは要見積もりで確認してください。

エンジニアは受注額が高くなりがちなため、補償限度額を「最高受注案件額の5倍」に設定しておいてください。フリーランスエンジニアとして独立する際の基本ステップと合わせて、リスク管理の全体像を把握しておくことをすすめます。

デザイナー・ライター職は「著作権・納品品質・修正費用」を補償軸にする

デザイナー・ライターのリスクは「成果物の品質トラブル」に集中します。誤字による印刷物の刷り直し費用、配色ミスによる再制作費用、著作権が曖昧な素材の使用トラブルが代表的です。

フリーナンスのあんしん補償は著作権侵害・納期遅延・納品物の瑕疵を補償対象に含む設計となっており、クリエイターが遭遇しやすいリスクをカバーします。フリーランス協会の賠償責任保険も同様のリスクをカバーし、年会費換算で月850円前後で利用できます。

見落としがちですが、「修正費用」は補償対象外になるプランが多い点に注意してください。何度も修正対応したにもかかわらず最終的に損害賠償に発展したケースで、修正作業コストが補償されないというトラブルが実際に起きています。契約前に「修正費用・制作プロセスでの損害」が補償対象かどうかを確認してください。

コンサルタント・士業系は「助言ミス・情報漏洩」に特化した保険を選ぶ

コンサルタントや中小企業診断士・税理士(無資格者)などは、助言内容が原因で経営判断を誤ったクライアントから損害賠償請求を受けるリスクがあります。これを「専門職業賠償責任(E&O保険)」と呼びます。

東京海上日動の業務上過失責任保険(請負業者賠償責任保険)は、専門的な助言・分析によるトラブルを補償範囲に含めるプランが用意されており、コンサルタントに向いている場合があります。情報漏洩リスクがある職種は、個人情報漏洩特約の付加も検討してください。具体的なプランの適用範囲は各社に確認してください。フリーランスの秘密保持契約(NDA)のポイントを押さえておくと、情報漏洩リスクの契約面での管理がしやすくなります。

CHECK

-> 自分の職種(IT・クリエイティブ・コンサル)を確認し、上記3パターンから自分に近いカテゴリを選んで、対応する保険会社・プランを1社絞り込んでください(10分)

よくある質問

Q: 複数職種をかけ持ちしているフリーランスはどう選べばいいですか?

A: 受注比率が高い職種に合わせたプランをベースに、サブ職種のリスクをオプションで追加してください。フリーナンスやフリーランス協会のように職種を問わず包括的に補償するプランも選択肢になります。

Q: 副業フリーランスでも損害賠償保険は必要ですか?

A: はい、必要です。受注している以上、副業であっても損害賠償責任は発生します。受注金額が月5万円以上の場合は加入を検討してください。フリーナンスのBasicプラン(無料付帯)や、フリーランス協会の年会費プランは副業フリーランスのエントリーに適しています。副業フリーランスの始め方と注意点も参考にしてください。

確認事項

自分の職種カテゴリ(IT・クリエイティブ・コンサル)を特定した

職種特有のリスク(著作権・データ損失・助言ミス)を把握した

加入候補を1社に絞り込んだ

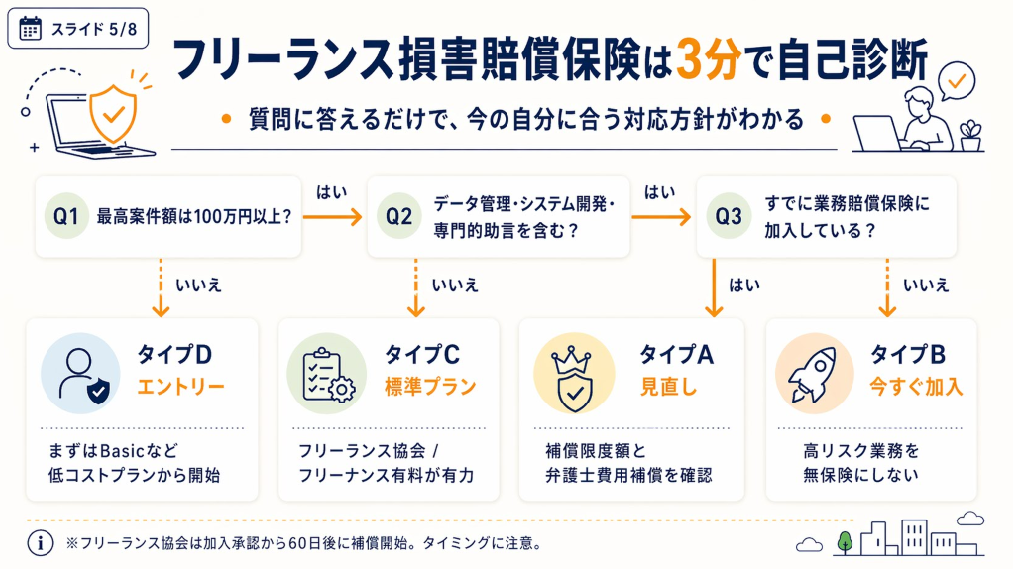

フリーランス損害賠償保険は3分で自己診断

以下のフローで自分の優先度と選ぶべきプランを3分で診断してください。

Q1: 直近1年間で受注した最高案件の金額は?

- 100万円以上 → Q2へ

- 100万円未満 → タイプD

Q2: 業務内容にデータ管理・システム開発・専門的助言が含まれますか?

- Yes → Q3へ

- No → タイプC

Q3: 現在、業務上の損害賠償に備える保険に加入していますか?

- Yes → タイプA

- No → タイプB

タイプA: 補償内容の見直しタイミング

受注規模が拡大している場合、補償限度額が不足しています。最高受注案件額の5倍を補償限度額の目安に、現在の設定を見直してください。弁護士費用補償が付帯されていない場合は追加してください(確認時間:10分)。

タイプB: 今すぐ加入を優先

高リスク業務を無保険で受注している状態です。フリーランス協会またはフリーナンスの補償限度額が高いプランに今週中に加入してください(手続き時間:30分)。

タイプC: 弁護士費用補償付きの標準プランで対応可能

リスクは中程度です。フリーランス協会またはフリーナンスの有料プランが費用対効果の高い選択肢です。弁護士費用補償を必ず確認してください(確認時間:15分)。

タイプD: まずフリーナンスのBasicプランから始める

現時点では低リスク水準ですが、無保険は避けてください。フリーナンスのBasicプラン(無料付帯)で補償を確保し、受注規模が拡大したら上位プランに切り替えてください(手続き時間:10分)。

CHECK

-> 上記フローで自分のタイプを確認し、該当するプランの保険会社公式サイトを開いて見積もりを取得してください(10分)

よくある質問

Q: 加入後すぐにトラブルが発生した場合、保険は適用されますか?

A: はい、多くの保険は加入日から即日補償が開始されます。ただし、加入前から継続しているトラブルは補償対象外となります。フリーランス協会は加入承認日から60日後に補償が開始されるため、加入タイミングに注意してください。加入前に発生した案件については適用されないため、トラブル発生前の加入が前提です。

Q: 保険料は確定申告で経費になりますか?

A: はい、経費になります。業務上のリスクに備える損害賠償保険の保険料は、事業所得の必要経費として計上できます。「損害保険料」の科目で処理し、領収書を保管してください。フリーランスの経費計上の判断基準で、保険料以外の経費管理も確認しておいてください。

重要ポイント

自分のタイプ(A〜D)を診断した

該当プランの公式サイトにアクセスした

加入承認から補償開始までの日数を確認した

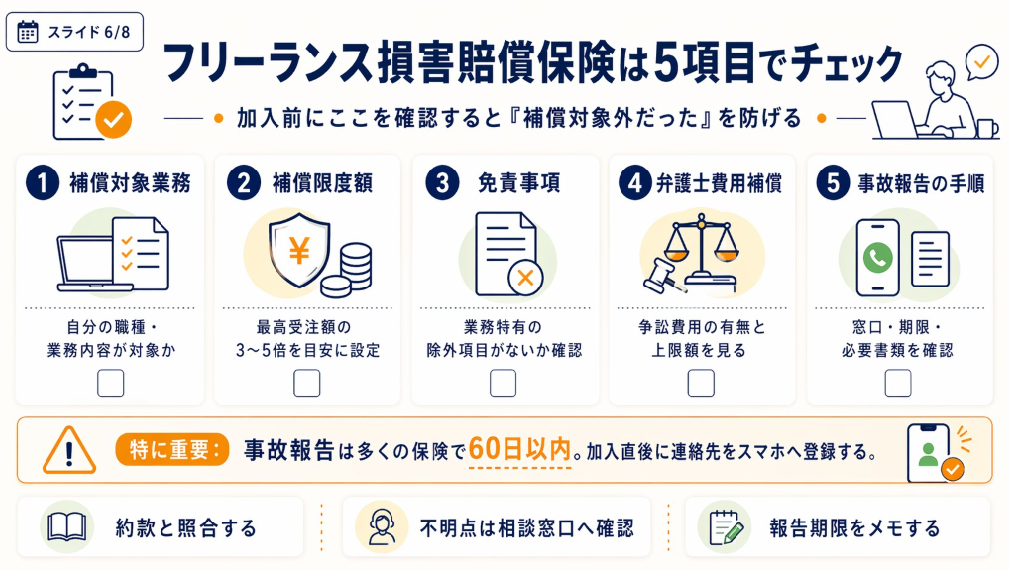

フリーランス損害賠償保険は5項目でチェック

加入前の5項目チェックを必ず実施してください。「補償対象外だった」と気づくケースの多くは、この確認を省略したケースです。

- 補償対象業務の確認: 自分の職種・業務内容が「補償対象業務」に含まれているか

- 補償限度額の確認: 最高受注案件額の3〜5倍の補償限度額が設定されているか

- 免責事項の確認: 「故意による損害」「戦争・地震」以外に業務特有の除外項目がないか

- 弁護士費用補償の確認: 争訟費用補償が含まれているか、上限額はいくらか

- 事故報告の手順確認: トラブル発生時の報告窓口・報告期限・必要書類が明確か

特に見落としがちなのが「事故報告の手順」です。多くの保険で「トラブル発生後60日以内に保険会社へ報告」という期限が設けられており、これを過ぎると補償が受けられません。加入直後に報告フローをメモしておいてください。

CHECK

-> 上記5項目のチェックリストを保険会社の約款を見ながら確認し、不明点を保険会社の相談窓口にメール問い合わせしてください(20分)

よくある質問

Q: 保険会社に事故報告する前に弁護士に相談してもいいですか?

A: はい、問題ありません。ただし、弁護士への依頼と並行して保険会社にも速やかに連絡してください。保険会社への報告が遅れると補償対象外になります。まず保険会社に連絡し、弁護士費用補償の適用可否を確認してから弁護士を探す順序が安全です。

Q: 保険金を受け取った後も継続加入する必要はありますか?

A: はい、必要です。保険金を受け取っても契約期間中は継続して補償を受けられますが、次年度の保険料が上がるケースがあります。継続加入を前提に、更新時に条件を確認してください。

ポイント

5項目を約款と照合して確認した

事故報告窓口の連絡先をスマートフォンに登録した

報告期限(多くは60日以内)をメモした

フリーランス損害賠償保険は2件の実例で学ぶ

対応の早さと事前準備の差が結果を大きく分けた2ケースを紹介します。

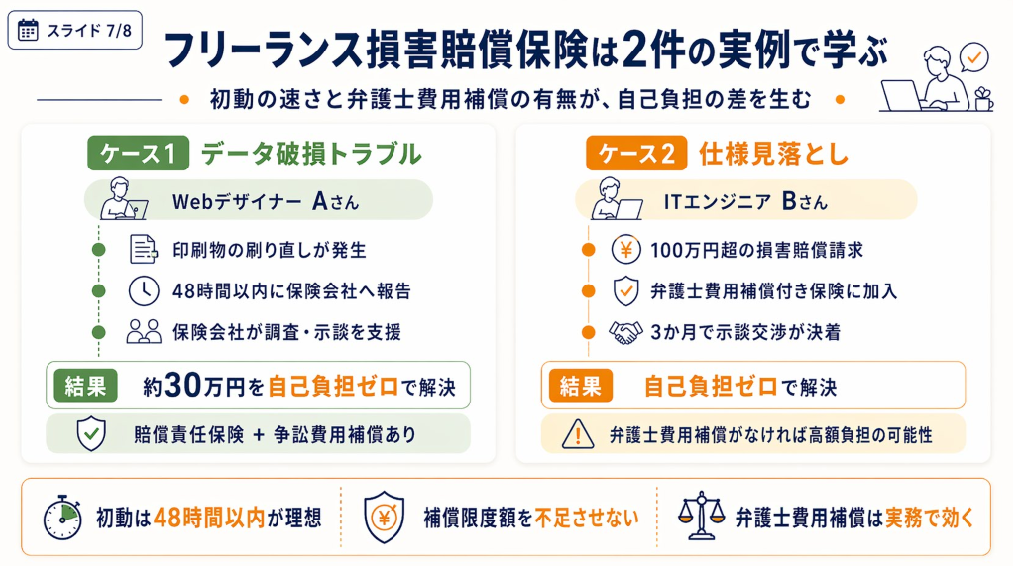

ケース1: データ破損トラブルで保険が全額カバー

バナー画像データが破損していることが発覚し、クライアントの印刷物を刷り直す必要が生じたWebデザイナーのAさんは、トラブル発覚後48時間以内に保険会社へ報告しました。前年から賠償責任保険(補償限度額500万円以上・争訟費用補償付き)に加入していたAさんは、調査・示談交渉を保険会社が代行し、刷り直し費用約30万円を自己負担ゼロで解決しています。

保険に未加入のまま同じトラブルが発生していれば、30万円を個人負担するだけでなく、クライアントとの関係悪化や追加請求リスクを継続的に抱えることになります。

ケース2: 示談交渉を弁護士費用補償でゼロ負担解決

開発中のシステムに仕様見落としがあり、クライアントから100万円超の損害賠償請求を受けたITエンジニアのBさんは、弁護士費用補償付きの保険に加入していました。保険会社を通じて弁護士を手配し、示談交渉を一任した結果、3ヶ月で交渉が決着し自己負担はゼロです。

弁護士費用補償なしプランを選んでいれば、着手金15万円・成功報酬10万円以上の弁護士費用が発生していました。

CHECK

-> 上記2ケースを参考に、自分の業務で発生しやすいトラブルシナリオを1つ想定し、そのシナリオで必要な補償限度額と弁護士費用補償の有無を確認してください(10分)

よくある質問

Q: 保険に加入しているとクライアントに伝えるべきですか?

A: はい、積極的に伝えてください。「損害賠償保険加入済み」と明示することで、クライアントからの信頼が高まり、受注率・単価に好影響を与えるケースがあります。契約書や提案書に一文添えるだけで有効です。

Q: 法人化したら保険は個人のものを引き継げますか?

A: いいえ、引き継げません。法人化すると契約主体が変わるため、法人名義で新たに加入し直す必要があります。法人化のタイミングで保険の切り替えも忘れずに対応してください。

覚えておくこと

自分の業務でリスクが高いシナリオを1つ特定した

そのシナリオに対応する補償限度額を試算した

弁護士費用補償の有無を加入候補プランで確認した

フリーランス損害賠償保険は5つの仕組みで管理

保険に加入するだけでは機能しません。実際にトラブルが起きたときに保険を動かすための仕組みを事前に整えてください。「加入したから安心」という思い込みが大きな落とし穴です。

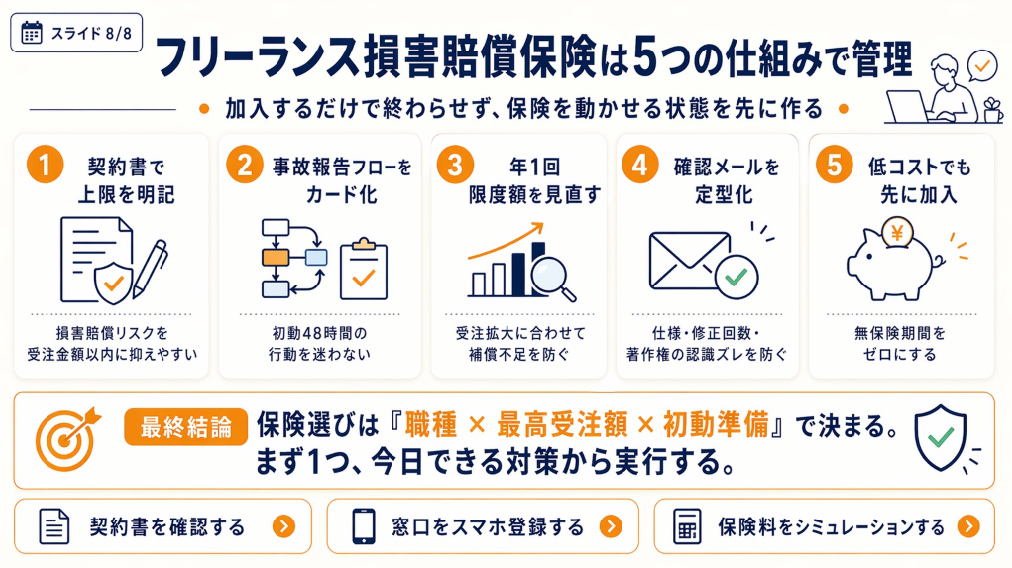

ハック1: 契約書に損害賠償上限を明記して賠償リスクを1件50万円以下に抑える

- [対象]: すべてのフリーランス(受注金額・職種問わず)

- [効果]: 損害賠償請求額を契約書記載の上限額(例:受注金額の100%以内)に限定できる確率が向上

- 【導入時間】低(初回のみ30分、テンプレート作成後は5分以内)

- 効果:大(青天井の賠償リスクを契約金額以内に制限できる)

- [手順]:

- 現在使用している契約書に「損害賠償責任の範囲は本業務の受注金額を上限とする」という条項があるか確認する(5分)

- 条項がない場合、フリーランス損害賠償保険の比較解説を参考に損害賠償上限条項を追記する(15分)

- 次回以降の新規案件から新テンプレートを使用し、クライアントに署名・押印をもらう(5分)

- [コツ]: 自分が用意した契約書を使えば、損害賠償上限を設定できます。相手の契約書をそのまま使うと、上限条項がなく青天井の賠償責任を負うリスクがあります。

- [なぜ効くのか]: 損害賠償の請求額はクライアントの機会損失・間接損害を含めると青天井になります。契約書に上限を明記することで、請求根拠を契約内容に縛れます。上限条項があることでクライアントも過大請求を控える心理的抑止が働きます。

- [注意点]: 損害賠償上限条項は法的に有効ですが、「故意・重大な過失」による損害には適用されないケースがあります。損害が故意や重過失に基づくと判断された場合は上限が無効になるため、「保険があれば契約書は不要」とは考えないでください。

- [最初の一歩]: 現在の契約書ファイルを開いて損害賠償条項の有無を確認する(5分)

フリーランスのリスクを減らす契約書テンプレートの使い方も合わせて参照してください。

ハック2: 事故報告フローを加入直後にカード1枚にまとめて初動48時間を確保する

- [対象]: 損害賠償保険に加入済みのフリーランス(または加入直後)

- [効果]: トラブル発生時の保険会社への連絡を48時間以内に完了できる確率が大幅に向上

- 【導入時間】低(初回のみ20分)

- 効果:大(期限超過による補償対象外を防止できる)

- [手順]:

- 保険証券または約款から「事故報告窓口の電話番号・メールアドレス」「報告期限(何日以内か)」「必要書類(事故報告書・証拠資料)」の3点を書き出す(10分)

- A6サイズのカード(またはスマートフォンのメモ)に「①保険会社に連絡→②事故報告書作成→③証拠資料準備→④弁護士費用補償の確認」の4ステップを記録する(5分)

- 仕事場の見える場所に貼る、またはスマートフォンのホーム画面にショートカットを作成する(5分)

- [コツ]: 連絡先と必要書類を事前に手元に用意しておくと、パニック状態でも正確に動けます。トラブル中に約款を読み返す時間はありません。

- [なぜ効くのか]: トラブル発生時は心理的に動揺しており、正確な判断が難しい状態です。事前に行動フローをカード化しておくことで「次に何をするか」を考える認知負荷を排除できます。保険会社への報告期限を逃すことが最大のリスクであり、期限超過で補償対象外になる事例が存在します。

- [注意点]: 弁護士への相談と並行して保険会社への報告を優先してください。弁護士費用補償の適用可否は保険会社が判断するため、保険会社への報告なしに弁護士を依頼すると費用が自己負担になります。

- [最初の一歩]: 保険証券を手元に用意して報告窓口の連絡先を確認し、スマートフォンの連絡先に「保険事故報告窓口」として登録する(5分)

ハック3: 補償限度額を受注金額の拡大に合わせて年1回見直し追加費用を最小化する

- [対象]: 年収が前年比20%以上増加したフリーランス、または最高受注案件額が変化したフリーランス

- [効果]: 保険料を調整しながら補償不足リスクをゼロにできる

- 【導入時間】低(年1回30分)

- 効果:中(保険料を調整しながら補償を維持できる)

- [手順]:

- 前年の最高受注案件額を確認する(5分)

- 最高受注案件額×5倍を補償限度額の目安として計算する(5分)

- 現在の補償限度額と比較し、不足があれば保険会社に補償限度額の変更を申請する(15分)

- 次年度の更新タイミングをスマートフォンのカレンダーにリマインダーとして設定する(5分)

- [コツ]: 受注規模に合った補償限度額を毎年更新すると保険料の無駄を削減できます。高額の補償限度額への固定は、低受注期に割高な保険料を払い続ける結果になります。

- [なぜ効くのか]: 補償限度額と保険料は比例関係にあります。受注が拡大してから補償を見直せば、リスクに見合ったコストで適切な補償を維持できます。

- [注意点]: 補償限度額の変更は「更新タイミング」でしか対応できないケースがほとんどです。受注拡大の見込みがあるときは早めに上位プランへ切り替えてください。

- [最初の一歩]: 確定申告書の「売上高」欄から直近年の最高受注月額を確認し、5倍の数値を計算する(5分)

フリーランスの確定申告の基本と必要書類で売上の把握方法も確認しておいてください。

ハック4: 初回取引前の確認メールを定型化して認識ズレを90%防止する

- [対象]: 新規クライアントとの取引が月1件以上あるフリーランス

- [効果]: 成果物の品質・仕様に関するトラブルを大幅に削減

- 【導入時間】低(テンプレート作成のみ30分、以降は使い回し)

- 効果:大(「言った・言わない」トラブルを書面で防止できる)

- [手順]:

- 新規取引の受注確定時に、テンプレートをカスタマイズして送信する(5分)

- クライアントから返信・承認を得た内容をメールとして保存しておく(5分)

- [コツ]: 「契約書に書いていない細部の認識ズレ」がトラブルの主因です。特に修正回数・検収期間の認識は書面に残しておかないと争点になります。

- [なぜ効くのか]: トラブルの多くは「言った・言わない」の認識ズレから発生します。メールで事前確認することで、認識の差を書面化できます。クライアントも「確認済み」という事実があることで過大な要求を控える心理抑止が働きます。

- [注意点]: メールでの事前確認は証拠になりますが、最終的な法的効力は契約書に劣ります。確認メールだけで契約書を省略することは避けてください。

- [最初の一歩]: 直近の案件メールを1件開いて、上記5項目が事前に書面確認されていたか確認する(5分)

フリーランスの受発注管理と取引書類の正しい運用方法で、請求書・納品書との連携管理も整えてください。

ハック5: フリーナンスのBasicプランまたはフリーランス協会で月800円〜から補償を開始する

- [対象]: まだ損害賠償保険に加入していないフリーランス、または保険料を見直したいフリーランス

- [効果]: 低コストで最低限の補償を確保し、即日または加入直後から保険を開始できる

- 【導入時間】低(10〜15分)

- 効果:中(無保険期間をゼロにし、最低限のリスクヘッジを確立できる)

- [手順]:

- フリーナンス公式サイト(またはフリーランス協会サイト)にアクセスし、プラン内容と費用を確認する(3〜5分)

- 保険料シミュレーションを確認し、月額とプラン内容を把握する(3分)

- アカウント登録・加入手続きを完了し、加入証明書・加入完了メールを保存する(5〜7分)

- [コツ]: 自分のリスク水準に合った保険料を払うことで長期的なコスト管理が機能します。まず低コストのプランから始め、受注規模の拡大に合わせて上位プランに移行する段階的なアプローチがコストを削減できます。

- [なぜ効くのか]: 高額な保険料が加入の心理的ハードルになっている場合、「まず加入する」という行動を優先することがリスク管理の出発点です。無保険期間がリスクが高く、補償が付帯されている状態の方が圧倒的に安全です。

- [注意点]: フリーナンスのBasicプランは無料付帯ですが、業務過誤(専門的なアドバイスや制作上のミス等)は対象外となります。受注金額が100万円を超えるようになったら上位の有料プランや他サービスへの切り替えを検討してください。フリーランス協会では加入承認から60日後に補償が開始される点にも注意してください。

- [最初の一歩]: フリーナンス(freenance.net)またはフリーランス協会(freelance-jp.org)の公式サイトを今すぐ開く(3分)

CHECK

-> 上記5つのハックのうち「今日から実行できるもの」を1つ選び、所要時間内に完了させてください(最短5分)

よくある質問

Q: 保険料が高くて加入を躊躇しています。補償はいくらからですか?

A: フリーナンスのBasicプランはサービス利用を条件に無料で賠償責任保険(最高5,000万円・業務過誤を除く)が付帯されます。フリーランス協会の一般会員(年会費10,000円)は月換算約833円で最高1億円の補償が得られます。まず補償を確保したうえで、受注規模に合わせて段階的にプランを上げてください。

Q: フリーランス協会に加入すると保険が付帯されると聞きましたが本当ですか?

A: はい、正しいです。一般社団法人プロフェッショナル&パラレルキャリア・フリーランス協会(JFCA)の一般会員(年会費10,000円)には、賠償責任保険が自動付帯されます。補償限度額は最高1億円(業務内容・プランによって異なる)で、コストパフォーマンスの高い選択肢のひとつです。加入承認から60日後に補償が開始されるため、加入タイミングに注意してください。補償内容は加入時点の規約を確認してください。

押さえておきたい点

5つのハックから「今日実行できるもの」を1つ選んだ

選んだハックを所要時間内に完了させた

次に取り組むハックを決めた

フリーランス損害賠償保険を正しく選ぶ:職種×金額で決まる3つのポイント

フリーランスの損害賠償保険は「職種に合った補償範囲」と「受注金額の3〜5倍の補償限度額」で選ぶのが正解です。フリーナンスやフリーランス協会などのサービスを活用すれば低コストで加入でき、弁護士費用補償を含む保険なら示談交渉コストもカバーできます。未加入のまま業務を続けることは、受注額を超える損害賠償請求リスクを個人で抱え続けることと同義です。

業務上のトラブルは「自分は大丈夫」と思っているときに起きるものです。保険の加入は「弱さの証明」ではなく「プロとしての準備」です。低コストから始められる保険で、クライアントとの信頼関係をより安定した基盤の上に置いてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| まだ未加入 | フリーナンスまたはフリーランス協会の公式サイトでプランを確認する | 5分 |

| 加入済みだが補償内容を見直したい | 保険証券を確認し補償限度額を最高受注額×5倍と比較する | 10分 |

| トラブルが発生・発生しそう | 保険会社の事故報告窓口に今日中に連絡する | 15分 |

| 契約書に損害賠償条項がない | 損害賠償上限条項のテンプレートを今日作成する | 30分 |

フリーランス損害賠償保険に関するよくある質問

Q: フリーランスは損害賠償保険に入らないと違法になりますか?

A: いいえ、違法にはなりません。ただし、2024年11月1日に施行された「フリーランス・事業者間取引適正化等法」(フリーランス保護新法)では、発注事業者がフリーランスに対する適正な取引条件の整備を求められています。フリーランス自身がリスク管理を怠った場合の損害賠償責任は個人に帰属します。法律上の義務ではありませんが、実質的なリスク管理として加入が強く推奨されます。フリーランス保護新法と契約書の義務化の内容も確認してください。

Q: 損害賠償請求を受けた場合、まず何をすべきですか?

A: ①保険会社の事故報告窓口にすぐ連絡する、②クライアントとのやり取り(メール・チャット・契約書)を証拠として保全する、③保険会社の指示に従い弁護士費用補償の適用可否を確認する、の3ステップが基本です。自己判断で示談に応じると保険が適用されなくなる場合があるため、必ず保険会社に先に相談してください。

Q: 保険料は月いくら払えば十分ですか?

A: 受注金額の0.5〜1.0%が保険料の目安です。月収50万円(年収600万円)であれば月3,000〜6,000円が適切な水準です。フリーランス協会の年会費換算(月833円)やフリーナンスの有料プランは比較的低コストで高い補償を得られる選択肢ですが、受注規模や職種リスクに合わせてプランを選んでください。