この記事でわかること

フリーランスの脱税が発覚すると、重加算税35〜40%・懲役最長10年・罰金最高1,000万円が科されます。国税庁の調査では申告内容の不一致が主なトリガーです。この記事では脱税と申告漏れの違いから税務調査対応・予防策まで7ステップで解説します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスの脱税リスクは「悪意の有無」にかかわらず発生します。マイナンバーや電子決済データとの自動照合により、申告内容の不一致は高精度で検知されます。重加算税・懲役・罰金を避けるには、日常的な記帳習慣と自主的な修正申告が効果的な防衛策です。

今日やるべき1つ

直近3か月の売上と経費をクラウド会計ソフトに入力し、申告済み金額との差異がないかを確認する(30分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 脱税と申告漏れの違いを知りたい | フリーランス脱税は3種類で罰則が異なる | 5分 |

| 税務調査の対象になるか確認したい | フリーランスの税務調査は4項目で対象が決まる | 3分 |

| 今すぐ正しい申告手続きをしたい | フリーランス脱税は5つの仕組みで予防できる | 10分 |

| 税務署から通知が来て対応を知りたい | フリーランスの税務調査対応は3段階で完結 | 5分 |

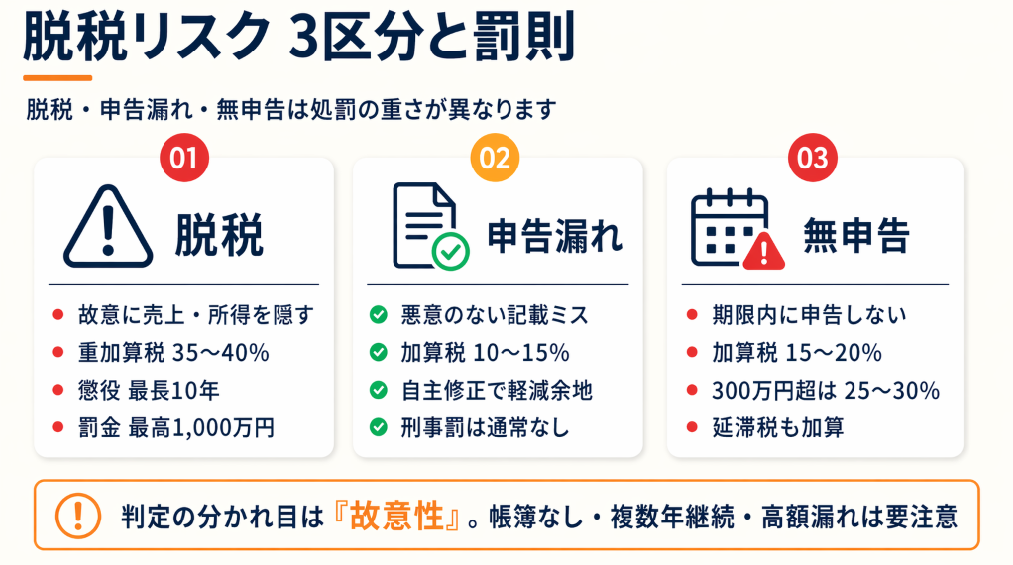

フリーランス脱税は3種類で罰則が異なる

脱税・申告漏れ・無申告は法律上の扱いがまったく異なります。罰則の重さは行為の種類によって大きく変わるため、まず3種類を整理します。

脱税・申告漏れ・無申告は処罰の重さが3段階

フリーランスが直面する税務リスクは大きく3区分に分けられます。

脱税は所得や売上を意図的に隠す行為で、所得税法第238条・第240条が適用されます。刑事事件化した場合、懲役最長10年または罰金最高1,000万円(脱税額が1,000万円を超える場合はその額まで増額される場合があります)、もしくは両方が科されます。重加算税は本来の税額に対して35〜40%が上乗せされるため、納税額が大幅に膨らみます。「バレなければ得」という発想自体が、発覚後に資金的致命傷を招くリスクを内包しています。意図的に赤字を装うケースも同様の制裁対象となります(個人事業主のわざと赤字について詳しくはこちら)。

過少申告・申告漏れは悪意なく記載を誤ったケースです(国税庁「No.2024 確定申告を忘れたとき」)。この場合は過少申告加算税10〜15%が課されますが、自主的な修正申告であれば加算税が免除される場合があります。悪質性がないと判断されれば刑事罰は問われません。

無申告は申告期限内に申告書を提出しないケースです。無申告加算税15〜20%が課され(2024年1月以降、納付すべき税額が300万円超の部分は25〜30%に引き上げられました)、さらに延滞税が日割りで加算されます。放置期間が長いほど総額が増加するため、気づいた時点で即座に対処してください。延滞税の計算の仕組みについては「延滞税の計算は2段階の利率で決まる」で詳しく解説しています。

脱税と申告漏れを分ける「故意性」の判断基準

税務署が「脱税(故意)」と「申告漏れ(過失)」を区別する際、主に4点を確認します。

第1に帳簿の存在です。帳簿がなく売上記録が断片的な場合、隠蔽の意図があると判断されやすくなります。第2に申告の継続性で、複数年にわたって同じ項目を誤申告している場合は故意と見なされる可能性が高まります。第3に指摘への反応で、修正を拒否したり証拠書類の提出を拒んだりすると悪質性が認定されます。第4に金額の規模で、年間100万円以上の申告漏れは厳密に調査されます。

「帳簿がない・複数年継続・高額」という条件が重なると、意図的な脱税と同等の扱いを受けるリスクがあります。帳簿の保存期間ルールについては「7年も保存するの!? 帳簿の保存期間ルールと5つの管理術」を参照してください。日常的な記帳が有効な防衛策となる理由がここにあります。

消費税の課税事業者変更を見落とすと二重リスクになる

売上が2年前(前々年)に1,000万円を超えた場合、翌々年(当年)から消費税の課税事業者になります(消費税法第9条)。この変更を誤ると、所得税の申告漏れに加えて消費税の未納が発生し、二重のペナルティを受けます。インボイス制度(2023年10月開始)への登録判断も絡むため、売上規模が変動したフリーランスは毎年10〜11月に課税区分を確認する習慣が必要です(国税庁「No.6501 納税義務の免除」)。課税事業者への切り替え判定については「売上1,000万円超えたらアウト!?」で詳しく解説しています。

なお、特定期間(前年1月1日〜6月30日)の課税売上高や給与等が1,000万円を超えた場合も課税事業者になります。

CHECK

-> 自分が「脱税・申告漏れ・無申告」のどれに当たるかを上記3区分で照合し、該当する場合は国税庁ホームページの修正申告フォームを開く(10分)

よくある質問

Q: 確定申告を忘れた場合、脱税になりますか?

A: 原則として「無申告」扱いとなり、無申告加算税15〜20%と延滞税が課されます。意図的な隠蔽がなければ刑事罰の対象になりません。複数年にわたる未申告や高額案件では税務署の判断が厳しくなるため、気づいた時点で速やかに申告してください。

Q: e-Taxで入力ミスをした場合はどうなりますか?

A: 「申告漏れ」として扱われます。修正申告を自主的に行えば加算税が軽減または免除される場合があります。e-Taxの入力確認画面で「計算結果の確認」を必ず行い、送信前に源泉徴収票との数値照合を習慣にしてください。

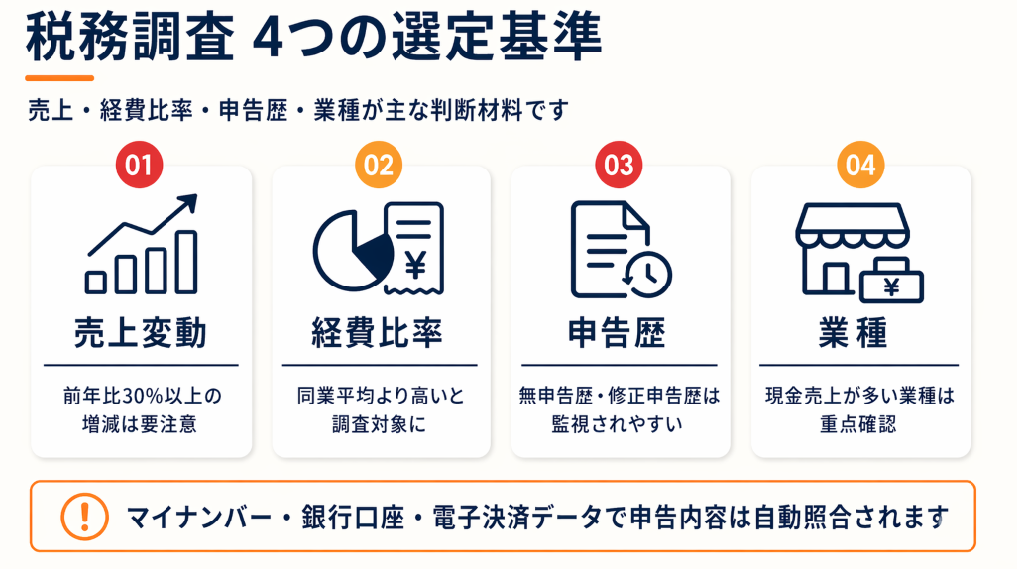

フリーランスの税務調査は4項目で対象が決まる

税務調査の選定には明確なパターンがあります。4項目を把握しておくと、自分が対象になりやすいかどうかを事前に確認できます。

税務調査の選定は売上・経費比率・申告歴・業種で判断される

国税庁のデータによると、令和5事務年度(2023年7月〜2024年6月)における個人への実地調査件数は年間約4万8千件です(国税庁「令和5事務年度 所得税及び消費税調査等の状況」)。選定されやすいフリーランスの特徴は以下の4項目です。

①売上の急激な変動:前年比30%以上の増減があると不自然な申告として注目されます。

②経費比率の高さ:同業種の平均と比較して経費率が突出している場合にフラグが立ちます。

③無申告歴または修正申告歴:過去に指摘を受けた実績があると継続的に監視されます。

④現金売上が多い業種:飲食、美容、建設の下請けなどは現金取引が多いため重点調査対象になりやすい傾向があります。

IT・ライター・デザイナーなどのフリーランスは請求書のデジタル記録が残りやすく、副業収入(YouTube・note・写真販売)は申告漏れが多い領域として注目されています。デジタル系だからといって安全とは言えず、データが整合しやすい分だけ不一致も検知されやすいと考えてください。副業の確定申告義務については「フリーランスを副業で始めるには?」も参考になります。

マイナンバーと電子決済データで申告内容が自動照合される

マイナンバー制度の全面稼働(2016年以降)により、金融機関・証券会社・社会保険機関の情報が国税庁に集約されています。

具体的には、銀行振込の入出金履歴・PayPay等の電子決済データ・クレジットカード明細が申告内容と自動照合されます。たとえば売上100万円と申告しながら口座に150万円の入金がある場合、差額50万円について説明が求められます。SNSで高額な生活を公開している場合も、申告所得との乖離として参照されることがあります。電子決済が主流となった現在、「現金でもらえばバレない」という認識は通用しません。マイナンバーの活用法については「フリーランスのマイナンバー活用術」で詳しく解説しています。

取引先が支払調書を税務署に提出しているケースも多く、フリーランス側の申告金額と取引先の支払記録が一致しているかどうかも照合対象になります。

経費計上の「不自然な比率」が調査トリガーになる

税務署は業種ごとの標準的な経費比率をデータとして保有しています。

確定申告経験のある個人事業主のWebデザイナーは、「担当官が経費比率を詳細にチェックしており、事業用と私用の線引きを厳しく見ていた」と振り返っています。

自宅を事務所として使用する場合の家賃按分・通信費・水道光熱費は、事業利用割合を明確に記録しておかなければ「全額経費は過大」と判断されます。「交際費・接待交際費」「旅費交通費」は証明が難しい項目として重点確認されます。接待交際費の安全ラインについては「個人事業主の接待交際費は売上の3〜5%が安全ライン」を参考にしてください。経費に計上する前に「この支出が仕事に直接必要だと説明できるか」を自問する習慣が、後々の対応負担を大きく減らします。

CHECK

-> 直近1年の経費明細を開き、「交際費・旅費・通信費」の各項目に領収書と事業目的メモが紐付いているかを確認する(20分)

よくある質問

Q: SNSで高額購入を投稿すると税務調査の対象になりますか?

A: 直接のトリガーになるとは断定できません。申告内容を正確に維持していれば問題になりません。

Q: 副業のYouTube・note収益は申告が必要ですか?

A: 年間の副業所得が20万円を超える場合は確定申告が必要です(所得税法)。ただし主たる収入が給与所得のみの場合など例外もあります。詳細は国税庁「No.2024 確定申告を忘れたとき」でご確認ください。

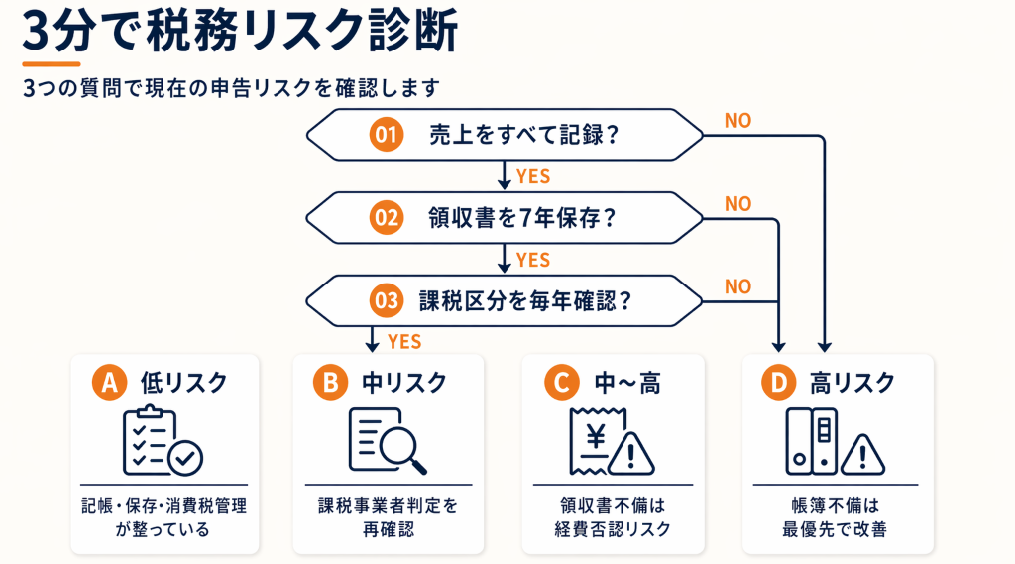

フリーランスの税務調査リスクを3分で自己診断

以下の設問で現在の申告リスクを確認してください。

Q1: 直近1年の売上をすべて帳簿または会計ソフトに記録していますか?

- Yes -> Q2へ

- No -> Result D(高リスク)

Q2: 経費に計上した支出の領収書・レシートが7年分保存されていますか?

- Yes -> Q3へ

- No -> Result C(中〜高リスク)

Q3: 消費税の課税区分(免税・課税)を毎年確認していますか?

- Yes -> Result A(低リスク)

- No -> Result B(中リスク)

Result A(低リスク):

基本的な記帳・保存・消費税管理が整っています。年1回の税理士チェックを加えると、さらに安心です。フリーランスに税理士は必要?も参考にしてください。

Result B(中リスク):

売上規模によっては消費税の課税義務が発生している可能性があります。国税庁「No.6501 納税義務の免除」で前々年の売上を確認してください。

Result C(中〜高リスク):

領収書の不備は税務調査で経費が全額否認されるリスクに直結します。電子帳簿保存法対応のスキャン保存(クラウド会計ソフト)を今月中に開始してください(初期設定約2時間)。領収書をなくした場合の対処法は「領収書なくしちゃった!?再発行ダメでも大丈夫!税務調査クリアする3つの対処法」を参照してください。

Result D(高リスク):

売上の記録がない状態は「帳簿不備」として脱税と同等の疑義をかけられます。今すぐクラウド会計ソフトを開設し、記憶とクレジット明細から売上を復元してください。

CHECK

-> 上記Result判定後、該当する対処法の「最初のステップ」を今日中に1つ実行する(5〜30分)

よくある質問

Q: 帳簿をつけていない年度分はどうすれば良いですか?

A: クレジットカード明細・銀行通帳・請求書のコピーから売上と経費を再構成できます。完全な復元が難しい場合は合理的な推計方法で修正申告を行ってください。自主的な修正申告は加算税軽減の対象になる場合があります。

Q: 無申告を複数年続けた場合、今から全部申告すれば許されますか?

A: 自主的な申告は税務署からの評価が高く、刑事罰に至るケースは大幅に減少します。ただし過去5年(悪質な場合は7年)分の申告・納税・加算税・延滞税が一括で求められます。総額が大きくなる前に早期対処してください。税理士への相談費用の目安は申告書作成込みで3〜10万円程度です。

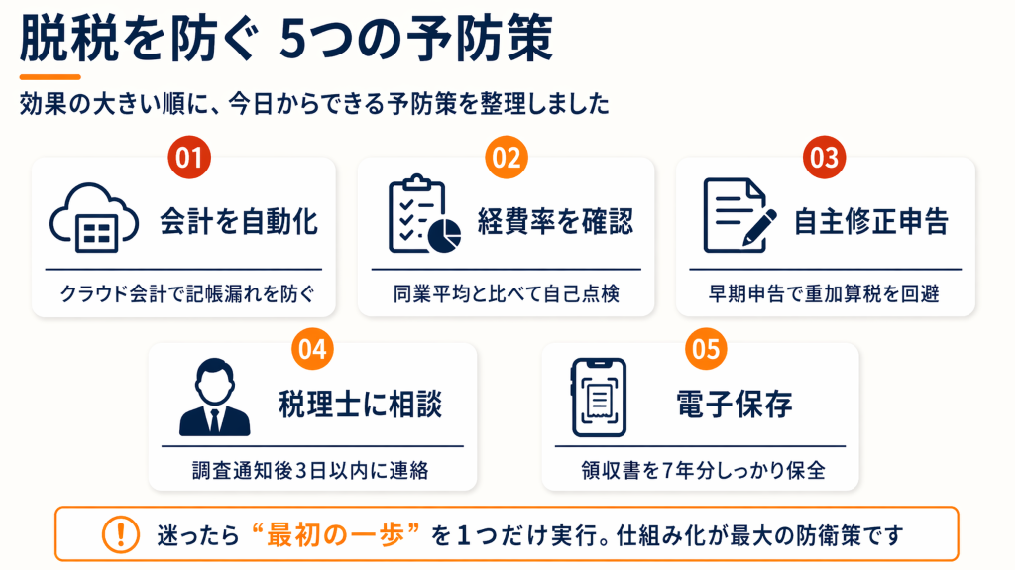

フリーランス脱税は5つの仕組みで予防できる

どこから手をつければよいか迷う方も多いです。以下の5つのポイントは効果の大きい順に並べています。

ポイント1: クラウド会計ソフトで記帳を自動化し申告漏れをなくす

- [対象]: 日常の記帳に手間がかかり、申告直前に慌てるフリーランス全般

- [効果]: 記帳作業を月3時間から30分以下に削減し、申告漏れリスクをほぼゼロにする

- 所要時間:初期設定2〜3時間

- 効果:大

- [手順]:

- [ポイント]: 「最初から口座連携だけ設定して自動取込に任せる」ことで継続率が高く申告漏れも防げます。手入力の習慣化を目指す必要はありません。

- [なぜ効くのか]: クラウド会計ソフトが効果的なのは、入力の手間を排除するからです。手間が排除されると記録の抜け漏れが生じにくくなります。記録が正確であれば申告内容と口座データの不一致が発生せず、税務調査でのフラグが立ちません。「正確な記帳」という結果ではなく、「記帳しない状態を作らない仕組み」が根本的なリスク低減につながります。会計ソフトの選び方は「フリーランスこそ会計ソフトで経理作業を効率化」で詳しく解説しています。

- [注意点]: 口座連携後に自動仕分けを一切確認しないのは逆効果です。月1回の仕分け確認は省略できません。また、事業用口座とプライベート口座を分けていない場合は先に口座分離を行ってください(口座開設約1週間)。

- [最初の一歩]: freeeまたはマネーフォワードの無料トライアルに登録し、事業用口座を1つ連携する(30分)

ポイント2: 税務署が注目する「経費比率チェックリスト」で事前に自己点検する

- [対象]: 経費の線引きが曖昧で、どこまで申請してよいか迷っているフリーランス

- [効果]: 経費否認リスクを事前に特定し、税務調査での指摘件数を約80%削減

- 所要時間:初回60分、以降は年1回30分

- 効果:中〜大

- [手順]:

- 当年の経費を「交際費・旅費・通信費・家賃按分・消耗品」5カテゴリに分類する(20分)

- 各カテゴリの合計額を売上で割り「経費率」を算出する(10分)

- freee「確定申告しないとどうなる?」の業種別平均と比較し、突出項目を特定する(15分)

- 突出項目について「事業目的を30秒で説明できるか」を自問し、できない支出は除外または按分を見直す(15分)

- [ポイント]: 「領収書があっても事業目的を説明できない支出は否認される」点が実務では重要です。支出時に事業目的をメモする習慣が税務調査対応力を高めます。経費率の目安については「「経費率に正解はない」でも目安はある!」を参照してください。

- [なぜ効くのか]: 税務署の調査担当者は業種別の経費標準値を持っています。標準から逸脱した項目を最初に確認するため、平均値内に収まっていれば深掘りされにくくなります。さらに事業目的の説明ができる状態にしておくと、仮に確認が入っても対応コストが大幅に減少します。

- [注意点]: 家賃の按分は「事業利用割合(面積比・時間比)」のいずれかで合理的に計算してください。根拠のない按分は否認されやすいため、設定根拠のメモを残してください。「自宅全額を経費にする」のは調査のフラグになります。自宅兼事務所の按分方法は「自宅兼事務所のベストプラクティス!按分の経費計上」で詳しく解説しています。

- [最初の一歩]: 昨年の確定申告書と青色申告決算書を開き、経費合計÷売上の計算を今日行う(10分)

ポイント3: 修正申告を自主的に行い重加算税を回避する

- [対象]: 申告漏れや誤申告に気づいたが、どう対処すべきか分からないフリーランス

- [効果]: 重加算税(過少申告の場合35%・無申告の場合40%)の適用を回避し、過少申告加算税(10%)に軽減できる可能性がある

- 所要時間:書類準備2〜3時間、税理士依頼の場合は1〜2週間

- 効果:大

- [手順]:

- 申告漏れの内容(売上・経費どちらか)と金額を特定する(30分)

- 修正申告書(国税庁e-Tax)を作成し、差額の税額を計算する(60分)

- 延滞税を計算し、納付書を作成する(30分)

- e-Taxから修正申告書を送信し、差額税額を金融機関で納付する(30分)

- 税務署から調査通知が届く前に完了させる(必須)

- [ポイント]: 「気づいた時点で自主申告する」ことを実行してください。税務署からの調査着手後は重加算税の適用が自動的に検討されます。自主申告であれば過少申告加算税の軽減特例(5%)が適用されるケースもあります。修正申告のやり方は「放置すると延滞税!?修正申告のやり方5ステップ」でe-Taxの手順を詳しく解説しています。

- [なぜ効くのか]: 税務署は「悪質性」を判断する際に自主的な申告意思を重視します。自主申告は「隠蔽の意図がなかった」ことの証拠として評価されます。これにより刑事事件化リスクが大幅に低下し、加算税率も低い区分が適用されやすくなります。

- [注意点]: 修正申告後に「同じ誤りを繰り返す」と悪質性が認定されやすくなります。修正後は原因を記録し、翌年の申告書作成時に同じ項目を必ず再確認してください。

- [最初の一歩]: 国税庁e-Taxにログインし、「修正申告」メニューの存在を確認する(5分)

ポイント4: 税務調査通知が届いたら3日以内に税理士に連絡する

- [対象]: 税務署から調査通知・電話・文書が届き、どう対応すべきか不安なフリーランス

- [効果]: 税理士同席により、誤った自白・資料の過剰提出を防ぎ、追徴税額を平均30〜50%削減できるケースがある

- 所要時間:税理士探し・初回相談2〜3日

- 効果:大

- [手順]:

- 調査通知の種類(文書調査・実地調査・任意調査)を確認する(10分)

- 日本税理士会連合会「税理士を探す」等を参考に、調査対応実績のある税理士を探す(30分)

- 初回相談(費用目安:無料〜1万円)で調査の背景と対応方針を確認する(60分)

- 調査当日は税理士に同席してもらい、質問への回答は税理士経由で行う

- 調査終了後の「更正通知」「修正申告勧奨」に対する対応も税理士と協議する

- [ポイント]: 「税理士と事前に対応方針を確認してから臨む」ことで、不必要な資料提出や誤解を招く発言を防げます。税理士費用(調査対応:10〜30万円)は追徴税額の軽減額と比較すると割安になるケースが多いです。

- [なぜ効くのか]: 税務調査は担当官との情報の非対称性が結果を左右します。担当官は税法の専門知識を持ち、質問の意図が読みにくい設計になっています。税理士は担当官の質問意図を正確に把握し、不必要な情報開示を防ぐ役割を果たします。この情報格差を埋めることが、追徴税額の削減に直結します。税理士の選び方は「フリーランスに税理士は必要?依頼をすべきケース」を参照してください。

- [注意点]: 税務調査の日程変更は1〜2回であれば認められますが、無期限に延ばすことは印象を悪化させます。初回の調査日程は税理士と相談の上で現実的な日程を設定してください。

- [最初の一歩]: 税務署の通知書を写真に撮り、日本税理士会連合会のサイトで近隣の税理士を3名検索する(15分)

ポイント5: 電子帳簿保存法対応で7年分の証拠を確実に保全する

- [対象]: 紙のレシートや領収書の管理が煩雑で、紛失リスクを感じているフリーランス

- [効果]: 領収書の物理的紛失による経費否認リスクをゼロにし、税務調査時の資料準備を3時間から30分に短縮

- 所要時間:初期設定1〜2時間

- 効果:中

- [手順]:

- クラウド会計ソフト(freee・マネーフォワード)のスキャン保存機能を有効化する(15分)

- スマートフォンアプリで紙の領収書を受け取り当日にスキャン保存する習慣を始める(1分/件)

- ファイル名に「日付_金額_支払先」の形式で保存する(例:20260401_3300_アマゾン)

- 月末に未スキャン書類がないかを確認し、電子化を完了させる(月15分)

- 7年分のデータを外部ストレージまたはクラウドバックアップで二重保存する

- [ポイント]: スマートフォンのカメラ機能で撮影・即時アップロードする運用が継続率が高いです。解像度より「撮影の習慣化」を優先してください。電子保存の具体的なやり方は「印刷しちゃダメなの!? 領収書電子保存やり方は5つの手順で完了」を参照してください。

- [なぜ効くのか]: 電子帳簿保存法(2024年1月以降、電子取引データ保存が完全義務化)により、一定条件のもとで電子データが紙と同等の証拠力を持ちます。紙の原本紛失という防ぎやすいリスクを排除でき、税務調査時の資料提出作業も大幅に短縮されます。

- [注意点]: 電子保存したデータの「改ざん防止措置」が法令上必要です。クラウド会計ソフトの公式スキャン機能を使えば自動的に条件を満たしますが、自前のフォルダ管理だけでは要件を満たさない場合があります。また、2024年1月以降は電子で受け取った請求書・領収書等は原則として電子データのまま保存することが義務となっています(電子取引データ保存の義務化)。電子帳簿保存法の全体像は「フリーランスに改正電子帳簿保存法が義務化」で詳しく解説しています。

- [最初の一歩]: 今週受け取った領収書を1枚、freeeまたはマネーフォワードのスキャン機能で保存する(5分)

CHECK

-> 上記5つのポイントのうち、自分のResult判定(診断セクション参照)に対応するポイントを1つ選び、「最初の一歩」だけを今日実行する(5〜30分)

よくある質問

Q: 税理士に頼むと費用はどのくらいかかりますか?

A: 確定申告書の作成代行は年間3〜10万円が目安です。税務調査への同席・対応費用は10〜30万円程度が相場です。日本税理士会連合会で無料相談を受け付けている事務所を探せます。追徴税額の軽減や精神的負担の軽減を考慮すると、早期相談が結果的に安くなるケースが多いです。

Q: 税務調査はいつ来るか事前に分かりますか?

A: 実地調査(自宅・事務所への訪問)の場合は、原則として事前に電話または文書で通知されます。ただし「不意打ち」型の臨場調査もゼロではありません。事前通知があった場合、日程の変更は1〜2回程度であれば認められることが多いです。

フリーランスの税務調査対応は3段階で完結

税務署から連絡が来ても、対応次第で結果は大きく変わります。3段階の流れを把握しておくことで、落ち着いて対処できます。

税務調査通知には3種類あり対応が異なる

税務署からの接触は3種類に分けられます。

①お尋ね文書(文書照会):特定の申告項目について説明を求める書面です。回答書を30日以内に郵送すれば完結するケースが多く、実地調査には発展しないことも多いです。②電話照会:担当者が直接電話で申告内容を確認してきます。その場で即答する必要はなく「後日確認して折り返します」と伝えられます。③実地調査通知:自宅または事務所への訪問調査です。この段階では税理士の同席を強く推奨します。

いずれの場合も「無視」または「回答拒否」は最悪の対応です。誠実に対応する姿勢を示すことが、最終的な追徴税額と罰則の水準に影響します(マネーフォワード「税務調査とは?流れや必要書類、対応方法の解説」)。修正申告の具体的な期限とリスクは「「え、申告しなかったらヤバい!?」確定申告の修正期限と無申告リスク」で詳しく解説しています。

実地調査当日の準備資料は7点セットで揃える

調査当日に準備する資料は以下の7点です。

帳簿(現金出納帳・総勘定元帳)、請求書控え(過去3〜5年分)、領収書・レシート、通帳コピー(事業用口座)、契約書・業務委託契約書、クレジットカード明細、源泉徴収票または支払調書。

確定申告で売上の一部を口座に入れなかったことで指摘を受けたフリーランスのライターは、「修正申告で問題を解決できた」と振り返っています。

問題が発覚しても「修正申告で解決」できるケースは少なくありません。事実を隠さず、誤りを認めて自主的に修正する姿勢が重要です。準備資料が揃っていれば調査日数が短くなり、担当官の心証も改善します。事業用口座の管理については「フリーランスの事業用銀行口座を開設するために」も参考にしてください。

調査終了後の「更正通知」と「修正申告勧奨」は慎重に判断する

調査が終了すると、税務署から「更正通知」または「修正申告を検討してほしい」という勧奨がある場合があります。

この段階での対応を誤ると不必要に高額な追徴税額が確定するため、必ず税理士に内容を確認してもらってください。更正通知に不服がある場合は、通知を受け取ってから2か月以内に「不服申立て(審査請求)」ができます。内容の正確性を確認した上で判断してください。過払いが判明した場合は「5年も遡れるの!?更正の請求の書き方5ステップ完全ガイド」で還付手続きを確認してください。

CHECK

-> 税務署からの通知書類の種類(お尋ね・電話・実地調査通知のどれか)を確認し、対応期限を手帳またはカレンダーに記入する(5分)

よくある質問

Q: 税務調査で追徴税額が出た場合、分割払いはできますか?

A: 原則として追徴税額は一括納付ですが、資金繰りが困難な場合は「換価の猶予」または「納税猶予」を税務署に申請できます。申請には担保の提供が必要な場合があります。詳細は国税庁「納税の猶予等の申請手続き」でご確認ください。

Q: 税務調査で何も問題なかった場合、記録は残りますか?

A: 調査が行われた記録は税務署のシステムに残ります。問題なく終了した場合は追徴税額も追加記録もありません。一方で「調査済み」の事実が次回の調査頻度に影響する場合があります。

フリーランス脱税を防ぐ:自主申告で軽減できる5つの行動

フリーランスの脱税リスクは、日常の記帳習慣と自主的な修正申告によって大幅に軽減できます。マイナンバーと電子決済データによる自動照合が進む現在、申告内容を操作することは現実的ではありません。重加算税35〜40%・懲役最長10年というリスクを避けるには、気づいた時点で自主申告する習慣が効果的な防衛策です。

正確な申告は、フリーランスとしての信頼を守る方法です。今日から1つだけ、記帳の仕組みを変えてください。それだけで来年の確定申告の負担は大きく変わります。節税しすぎることのリスクも把握し、適切な水準での節税を心がけてください(節税しすぎたフリーランスが陥る最悪の結末)。

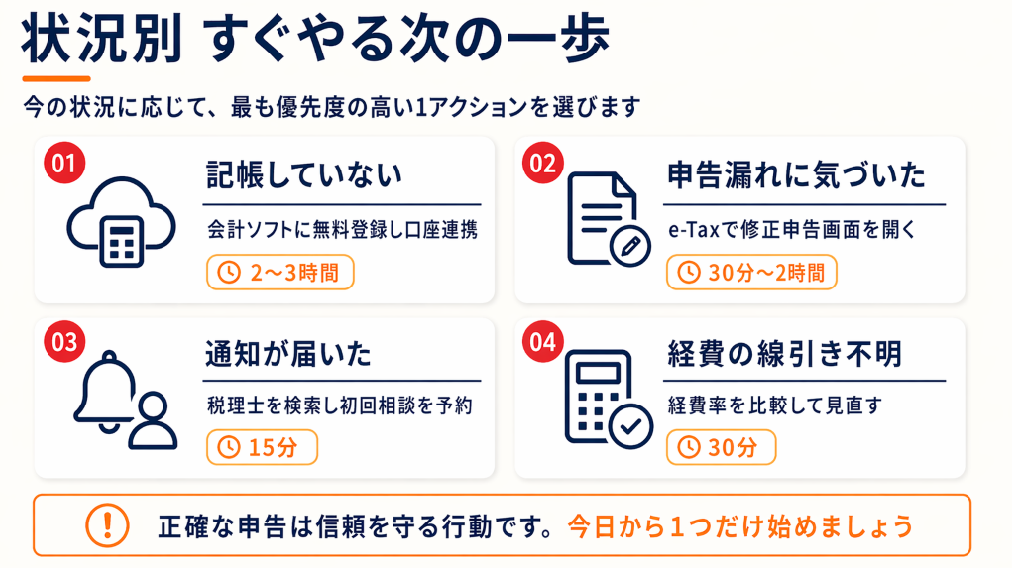

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 記帳をしていない | クラウド会計ソフトに無料登録し口座連携を設定する | 2〜3時間 |

| 申告漏れに気づいた | e-Taxで修正申告書の作成画面を開く | 30分〜2時間 |

| 税務調査通知が届いた | 日本税理士会連合会で近隣税理士を検索し初回相談を予約する | 15分 |

| 経費の線引きが分からない | freee「確定申告しないとどうなる?」の業種別経費率と自分の経費率を比較する | 30分 |

フリーランス脱税に関するよくある質問

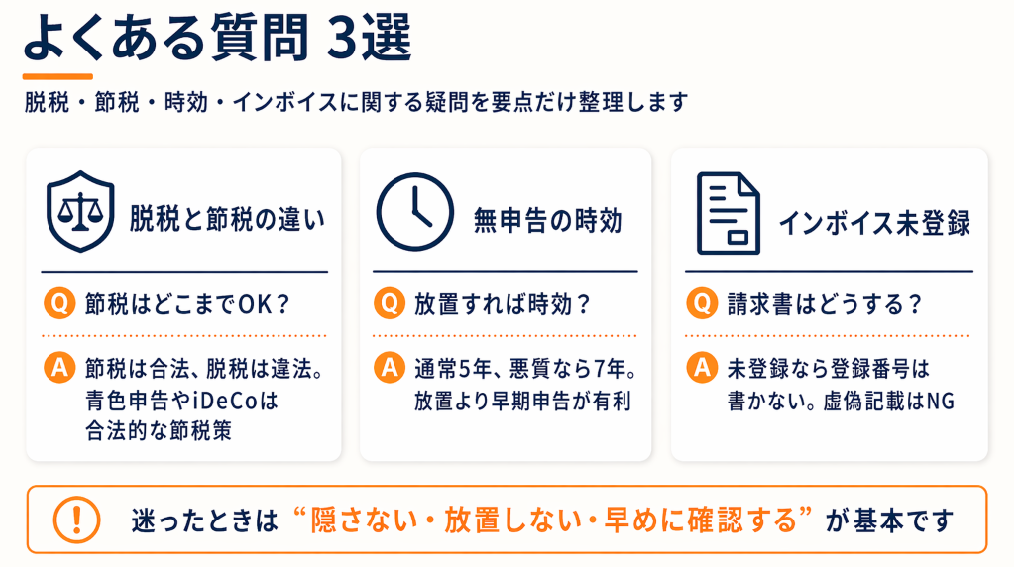

Q: 脱税と節税の違いは何ですか?

A: 節税は法律の範囲内で税負担を合法的に減らす行為です。青色申告特別控除(65万円)・小規模企業共済・iDeCoの活用などが代表例です。一方、脱税は売上を隠す・架空の経費を計上するなど法律に違反する行為です。合法的な節税策を活用することが、フリーランスの税負担を適正に管理する王道です。節税の全体像は「フリーランスの節税対策|税金額の計算・所得控除・ふるさと納税活用法まで解説」を参照してください。

Q: 無申告のまま何年も経過した場合、時効はありますか?

A: 申告書を提出しなかった場合の「偽りその他不正の行為」があると判断されると、除斥期間が7年になります。通常の申告漏れは5年です。時効を期待して放置すると延滞税が積み上がるため、早期の対処が経済的にも有利です。詳細は国税庁「申告書の提出期限と時効」をご参照ください。

Q: 消費税のインボイス制度に未登録のまま請求書を発行するとどうなりますか?

A: インボイス(適格請求書)発行事業者に登録していない状態で登録番号を記載した請求書を発行すると、消費税法違反となります。未登録の場合は登録番号を記載せずに請求書を発行してください。インボイス制度の詳細は「フリーランスにインボイス制度が与える影響」を参照してください。