フリーランスの年収が130万円を超えると、社会保険の扶養から外れる義務が生じます。ただし判定は「見込み年収」で行われるため、超過した月から即時に外れるわけではありません。本記事では条件・タイミング・手続き・負担額まで5ステップで整理します。

本記事の情報は2026年4月時点のものです。

この記事の結論

フリーランスが扶養を外れるかどうかは「年収130万円(税制上は103万円)を継続的に超えるかどうか」で判定されます。収入変動が大きいフリーランスの場合、見込み年収が基準を超えた時点で扶養喪失届を提出し、国民健康保険と国民年金第1号への切り替えが必要です。正しい手順を踏めば、保険料負担を権限しながら安心して独立を継続できます。

今日やるべき1つ

直近3か月の収入合計を確認し、月額換算で10万8,334円を超えている場合は扶養喪失の手続きを開始する(所要時間:15分)

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

|---|---|---|

| 扶養から外れる条件を確認したい | フリーランスの扶養は3段階の基準で判定 | 3分 |

| 外れるタイミングが知りたい | フリーランスの扶養喪失は見込み収入で判定 | 3分 |

| 手続きの手順を知りたい | フリーランスの扶養喪失は5ステップで対応 | 4分 |

| 自分が外れるべきか迷っている | フリーランスの扶養判定を3分で診断 | 3分 |

| 負担額の目安を知りたい | フリーランスの扶養外れは2ケースで比較 | 3分 |

| ばれないでいられるか確認したい | フリーランスの扶養隠蔽は3つのリスク | 3分 |

| 実務的な節税方法を知りたい | フリーランスの扶養管理は5つの仕組みで解決 | 5分 |

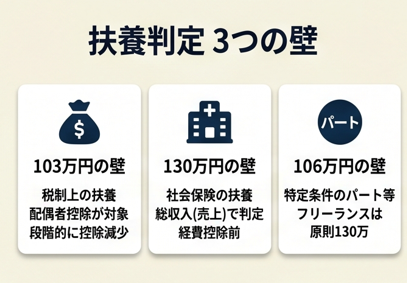

フリーランスの扶養は3段階の基準で判定

扶養には「税制上の扶養」と「社会保険上の扶養」の2種類があり、それぞれ判定基準が異なります。どちらに該当するかを混同すると手続き漏れが生じるため、まず整理しておくことが重要です。

103万円の壁は税制上の扶養が対象

年収103万円を超えると、扶養者(配偶者など)の「配偶者控除」が適用されなくなります。ただし、103万円超〜201万円以下であれば「配偶者特別控除」に切り替わるため、控除がゼロになるわけではありません(国税庁「配偶者控除」)。つまり103万円を少し超えただけで家計全体が大幅に不利になるケースは限定的です。103万円の壁を意識しすぎて収入を抑えること自体が機会損失になる可能性があるため、まず201万円までの特別控除の計算式で実際の影響額を確認することをおすすめします。

フリーランスの扶養テクニックについても、壁をくぐり抜ける具体的な方法を解説しています。

130万円の壁は社会保険の扶養が対象

年収130万円(月額換算で約10万8,334円)を継続的に超えると、健康保険の被扶養者資格を喪失します(全国健康保険協会「被扶養者の認定基準」)。フリーランスの場合は給与所得と異なり、経費控除前の「総収入」が基準となる点に注意が必要です。つまり、帳簿上の売上が130万円を超えれば対象になる可能性が高く、「経費を引いた後の利益で判断できる」という誤解が扶養から外れるべき時期を遅らせるリスクにつながります。

フリーランスの社会保険の全体像を把握しておくと、保険料軽減策の選択肢が広がります。

106万円の壁は特定条件の被保険者が対象

従業員数51人以上の企業に配偶者が勤めている場合、106万円の壁(社会保険の適用拡大)が関係することがあります。なお、2024年10月より適用拡大の対象企業が「従業員数101人以上」から「従業員数51人以上」に拡大されているため、対象範囲が広がっている点にご注意ください。ただしこの壁は「パート・アルバイトが自身の勤務先の社会保険に加入するかどうか」の基準であり、フリーランスが扶養から外れる条件とは直接連動しません。「106万円の壁が自分にも関係する」と誤認するケースが見落としがちですが、フリーランスの扶養判定は原則として130万円基準が適用されます。

CHECK

→ 自分が該当する壁(103万・106万・130万)を確認し、扶養者の勤務先に申告が必要な書類を問い合わせる(10分)

よくある質問

Q: フリーランスの収入は「売上」と「所得」どちらで判断されますか?

A: 社会保険の扶養認定では原則として「総収入(売上)」で判断されます。経費控除後の所得ではないため、売上ベースで130万円を超える場合は手続きが必要です。ただし健康保険組合によって判断が異なる場合があるため、加入先に確認することをおすすめします。

Q: 配偶者控除と配偶者特別控除の違いは何ですか?

A: 配偶者控除は年収103万円以下の配偶者がいる場合に適用される控除です。年収103万円超〜201万円以下であれば配偶者特別控除に切り替わり、段階的に控除額が減少します(国税庁「配偶者控除」)。

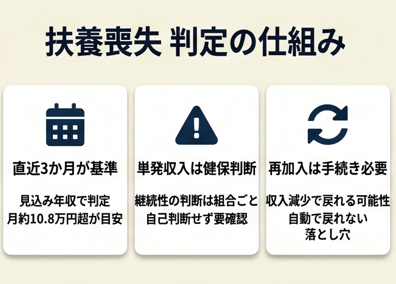

フリーランスの扶養喪失は見込み収入で判定

扶養から外れるタイミングは「年間の収入が確定した時点」ではなく、「見込み年収が基準を超えた時点」で判定されます。この仕組みを理解せずにいると、気づかないうちに資格喪失状態のまま保険証を使い続けるリスクがあります。

見込み年収の計算は直近3か月が基準

多くの健康保険組合では、直近3か月の収入実績を12倍した金額(年額換算)が130万円を超える場合に扶養喪失の手続きを求めます。たとえば月収が平均11万円になった段階(11万×12=132万円)で対象となります。フリーランスは収入変動が大きいという悩みは共通ですが、「3か月の平均が月10万8,334円を超えたら要注意」というシンプルな目安で管理するとわかりやすくなります。

収入が単発の場合は即時喪失にならないことも

フリーランス初年度に一時的に高収入となったケースや、プロジェクト単位で収入が集中した場合は、健康保険組合の判断によって「継続性がない」とみなされ、即時喪失とならないことがあります。ただしこの判断は組合ごとに異なるため、自己判断で「外れなくていい」と決めることは避けるべきです。収入が集中した月があれば、速やかに加入先の健康保険組合に問い合わせることが確実です。

扶養から外れた後に収入が減少した場合の再加入

収入が減少して130万円未満に戻った場合、再び被扶養者として認定される可能性があります(日本年金機構「健康保険の被扶養者手続き」)。再加入には扶養者の勤務先経由で申請が必要で、認定日は申請日以降となるのが一般的です。つまり「収入が落ちれば自動的に戻れる」わけではなく、手続きをしなければ国民健康保険料を払い続けることになります。これは意外な落とし穴として見落とされやすいポイントです。

よくある質問

Q: フリーランスが扶養を外れるタイミングはいつですか?

A: 見込み年収が130万円を超えた月(直近3か月の月平均が10万8,334円超)が基準です。年末ではなく、その時点で手続きが必要です。

Q: 年度の途中で収入が急増した場合はどうすればいいですか?

A: 増加した月から速やかに扶養者の勤務先または健康保険組合に相談し、扶養喪失届を提出してください。遡及して喪失日が設定される場合があります。

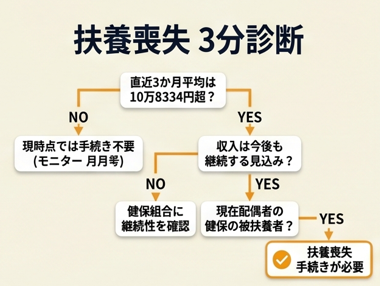

フリーランスの扶養判定を3分で診断

自分が扶養から外れるべきかどうかを判断する際、複数の条件が絡み合って迷う方も多くいます。以下の質問で現在の状況を確認してみてください。

Q1: 直近3か月の平均月収は10万8,334円(年換算130万円÷12)を超えていますか?

- はい → Q2へ

- いいえ → Result D(現時点では手続き不要)

Q2: 収入は今後も継続する見込みですか?(単発の特需ではない)

- はい → Q3へ

- いいえ → Result C(健保組合に継続性の判断を確認)

Q3: 現在、配偶者の健康保険の被扶養者として登録されていますか?

- はい → Result A(扶養喪失手続きが必要)

- いいえ → Result B(すでに手続き済みの可能性、再確認を)

Result A: 扶養喪失手続きが必要

配偶者の勤務先に扶養喪失届を提出し、市区町村で国民健康保険・国民年金第1号への加入手続きを行ってください。手続きを遅らせると保険料の遡及請求が発生するリスクがあります。

Result B: 現状の保険加入を確認

国民健康保険に既加入であれば問題ありませんが、二重加入になっていないか保険証の発行元を確認してください。

Result C: 健保組合に継続性を確認

一時的な収入増の場合でも組合判断によっては喪失扱いになることがあります。自己判断せず、書面または電話で確認記録を残すことをおすすめします。

Result D: 現時点では手続き不要

ただし収入が増加傾向にある場合は毎月モニタリングを継続してください。見込みが変わった時点で即時に対応できるよう、書類の所在を把握しておきましょう。

CHECK

→ 診断結果を確認し、Result Aに該当する場合は配偶者の勤務先の総務部に連絡する(5分)

よくある質問

Q: パートと掛け持ちしているフリーランスの場合、収入はどう合算しますか?

A: パート収入とフリーランス収入の合計が130万円の判定基準となります。それぞれ別々に計算するのではなく、すべての収入源を合計して判断してください。

Q: 健保組合によって判断基準が異なることはありますか?

A: はい、あります。全国健康保険協会(協会けんぽ)は一定の基準がありますが、企業独自の健保組合は判定ルールが異なる場合があります。不明な場合は配偶者の勤務先人事・総務担当に確認するのが確実です。

フリーランスの扶養外れは2ケースで比較

扶養から外れた実際の体験を見ると、早期に手続きを進めたケースと、対応が遅れたケースで負担感に大きな差があることがわかります。

ケース1(成功パターン): 見込み超過に気づいた月に即時手続き

フリーランス歴2年目で月収が安定して増加し、3か月平均が11万円を超えたAさん。配偶者の勤務先の総務部に即日相談し、扶養喪失届の提出から保険証の切り替えまでを2週間で完了しました。国民健康保険料は月1万8,000円程度(前年所得ベース)となり、予算に組み込んで安定した自営業生活を継続できています。

個人事業主が扶養を外れる手続きについて、実体験をもとに解説したページも参考になります。

もし手続きをためらって放置していれば、遡及して保険料を請求される可能性があり、まとまった負担が一度に発生していたかもしれません。

ケース2(失敗パターン): 見込み判定を誤認して手続きが遅れたケース

フリーランス1年目のBさんは、「年間合計が130万円を超えなければ大丈夫」と思い込み、半年間手続きを先送りにしました。健保組合から問い合わせが来た時点で遡及喪失が確認され、過去の医療費の自己負担精算が必要になるという事態に至りました。

フリーランスはいつ扶養を外れるべきかについて、FPが損しないタイミングを解説しています。

もし月次で収入をモニタリングし、超過が見込まれた時点で相談していれば、遡及対応を避けられた可能性があります。

CHECK

→ 現在の加入保険の認定日を確認し、遡及喪失のリスクがある場合は健保組合に状況を報告する(10分)

よくある質問

Q: 扶養喪失が遡及すると、使った保険証の医療費はどうなりますか?

A: 遡及喪失が確定すると、喪失日以降に健康保険が負担した医療費(7割分)を健保組合に返還する必要が生じる場合があります。国民健康保険に加入してから同じ医療費を再請求できますが、手続きに時間がかかります。

Q: 夫の会社にはどのように報告すればいいですか?

A: 配偶者の勤務先の総務・人事部門に「被扶養者削除の手続き」を依頼します。必要書類は勤務先によって異なりますが、一般的には収入証明書(直近の請求書や確定申告書の写し)が求められます。

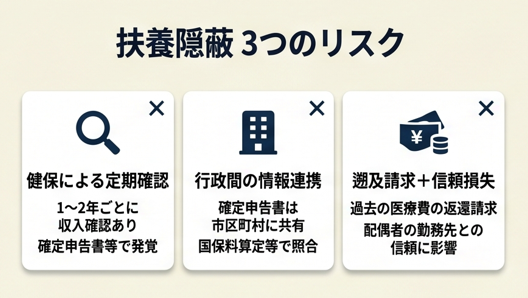

フリーランスの扶養隠蔽は3つのリスク

「ばれない方法」を探している方も少なくありませんが、実際には3つの経路からばれるリスクがあります。意図的な隠蔽はリスクが高い理由を正確に理解しておくことが重要です。

健保組合による定期的な収入確認

多くの健保組合は1〜2年ごとに被扶養者の収入確認を行います(全国健康保険協会「被扶養者の認定基準」)。この際に収入証明書(確定申告書の写しなど)の提出を求められ、基準超過が判明すると遡及喪失の対象となります。つまり「確定申告をしているフリーランスは、税務情報と連動して収入が把握される可能性が高い」という構造があり、隠蔽できる期間は限定的です。

確定申告書の情報が市区町村に共有される仕組み

確定申告の内容は市区町村に共有され、住民税の計算に使われます。同時に国民健康保険料の算定や、被扶養者照合のデータとして活用される自治体もあります。「フリーランスの収入はわからないはず」という認識は誤りで、確定申告をしている以上は収入情報が行政間で連携される点を理解しておく必要があります。

住民税の節税戦略を正しく理解することで、合法的な負担軽減につなげられます。

ばれた後のペナルティは遡及請求+信頼損失

意図的に扶養に残り続けた場合、発覚後は被扶養者期間中に健康保険が負担した医療費の返還を求められることがあります。さらに配偶者の勤務先との信頼関係にも影響するリスクがあります。「ばれないで済む」という前提で行動することよりも、早期に手続きを完了させた方が長期的な負担は小さくなります。「ばれない」という選択肢を検討する必要はありません。

CHECK

→ 現在の確定申告書の控えを確認し、健保組合の収入確認時期に備えた書類整理を行う(20分)

よくある質問

Q: フリーランスで収入が不安定な場合、毎年確認が必要ですか?

A: はい、毎年の収入実績に応じて扶養の判定が更新される場合があります。収入が130万円を下回る年は扶養に戻れる可能性もあるため、年度ごとに健保組合に状況を報告することをおすすめします。

Q: 意図的に扶養を続けた場合、刑事罰はありますか?

A: 詐欺的な意図が認定された場合、詐欺罪に問われる可能性が法的には存在します。ただし多くのケースでは遡及返還と今後の手続きが求められる形での解決となります。

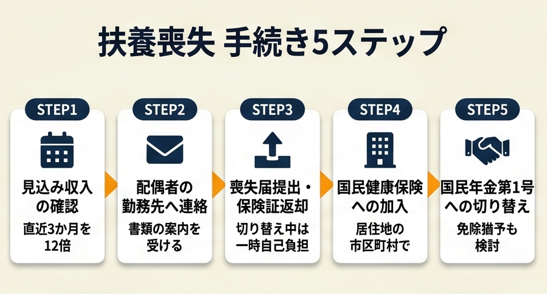

フリーランスの扶養喪失は5ステップで対応

手続きの流れを把握していると迷わず進められます。どのステップで何をすべきかを事前に整理しておくことが、無駄な保険料の二重払いや手続きの遅延を防ぐ上で重要です。

ステップ1: 見込み収入の確認(所要15分)

直近3か月の収入合計を12倍し、年額130万円を超えるか試算します。フリーランスの場合は請求書の発行日ベースで集計するのが一般的ですが、健保組合によっては入金日ベースで判断する場合もあります。どちらが基準かを事前に確認しておくことで、計算ミスを防げます。

ステップ2: 配偶者の勤務先への連絡(所要30分)

配偶者の総務・人事部門に「被扶養者削除の手続きをしたい」と申し出ます。必要書類の案内を受け取り、収入証明書(直近の請求書の写し・確定申告書など)を準備します。書類の種類は健保組合によって異なるため、必ず先に確認することをおすすめします。

ステップ3: 扶養喪失届の提出・保険証の返却(所要1週間程度)

勤務先経由で健保組合に扶養喪失届を提出し、旧保険証を返却します。この時点から保険証が使えなくなるため、切り替え期間中に医療機関受診が必要な場合は一時的に全額自己負担となる可能性があります(後日払い戻し申請可)。

ステップ4: 国民健康保険への加入(所要30分)

居住地の市区町村の窓口で国民健康保険の加入手続きを行います(全国健康保険協会「被扶養者の認定基準」)。持参するものは、扶養喪失日が記載された「資格喪失証明書」(勤務先から発行)と本人確認書類が基本です。保険料は前年所得を基準に計算されるため、独立初年度は低めになることがあります。

国民健康保険の上限と軽減策を把握しておくと、保険料負担の見通しを立てやすくなります。

ステップ5: 国民年金第1号への切り替え(所要30分)

年金事務所または市区町村の窓口で国民年金の第1号被保険者への切り替えを行います(日本年金機構「健康保険の被扶養者手続き」)。2025年度の国民年金保険料は月額1万7,510円です(2026年度は月額1万7,920円に改定予定)。収入が少ない場合は免除・猶予制度の申請も同時に検討できます。窓口では書類の記入サポートを受けられます。

フリーランスの年金手続きの全体像を理解しておくと、切り替え後の老後設計にも役立ちます。

CHECK

→ 資格喪失証明書の発行を配偶者の勤務先に依頼し、市区町村窓口の開庁時間を確認する(10分)

よくある質問

Q: 国民健康保険の加入手続きはいつまでにすればいいですか?

A: 扶養喪失日から14日以内が原則です。期限を過ぎると加入が遅れますが、加入自体は引き続き可能です。保険料は喪失日にさかのぼって発生するため、できるだけ早く手続きを行ってください。

Q: 手続き期間中に病院にかかった場合はどうなりますか?

A: 旧保険証が使えない期間は一時的に全額自己負担となりますが、国民健康保険加入後に「療養費の支給申請」を行うことで7割分の払い戻しを受けられます。領収書は必ず保管してください。

フリーランスの扶養管理は5つの仕組みで解決

扶養の境界線付近で収入が推移するフリーランスにとって、年間を通じた管理の仕組みが手取り額の増加に直結します。「なんとなく気をつける」ではなく、具体的な仕組みを導入することが重要です。

ハック1: 月次収入モニタリングで扶養喪失を30日前に検知

[対象]: 収入変動が大きく扶養の境界線付近で推移するフリーランス

[効果]: 扶養喪失の見込み超過を30日前に把握し、手続き遅延リスクをゼロにする

[導入時間]: [低] 月1回・30分

[見込める効果]: [高]

[手順]: 1. 毎月末に直近3か月の請求書金額を合計する(10分) 2. 合計額を12倍し、130万円を超えるか確認する(5分) 3. 超過しそうな場合は翌月初に配偶者の勤務先に連絡する(15分)

[コツ]: 「月次の見込み換算が超えた時点で即時対応が必要」です。月次管理に切り替えることで遡及請求リスクを回避できます。

[なぜ効くのか]: 健保組合の判定は年次ではなく見込み年収ベースで行われます(月次収入×12の換算)。その仕組みに合わせて月次でモニタリングすれば、判定タイミングと管理サイクルが一致し、見落としが構造的になくなります。根本的には「収入確認を組合の判定タイミングと同期させる」ことで、不一致が起きない状態を作れます。

[注意点]: 年一回の確定申告時だけの確認では対応が遅れます。申告ベースで判断すると対応が3〜11か月遅れる構造になります。

[最初の一歩]: 今月の請求書金額を3か月分合計し、メモアプリに記録する(5分)

ハック2: 経費計上の前倒しで年間収入を130万円以下に調整

[対象]: 年収見込みが125万〜140万円の境界線付近にあるフリーランス

[効果]: 合法的な経費前倒しで年間総収入を130万円未満に抑え、扶養継続を維持する

[導入時間]: [中] 会計ソフト設定に2〜3時間

[見込める効果]: [中]

[手順]: 1. 12月末までに購入予定の備品・ソフトを11月中に前倒し購入する(30分の検討) 2. freeeやマネーフォワードで月次収支を確認する(freee「個人事業主の扶養」) 3. 経費計上後の収入が130万円未満か確認する(10分)

[コツ]: 「経費の計上タイミングをずらして収入の年次分布を調整する」ことが扶養維持に直接効きます。

[なぜ効くのか]: 社会保険の扶養判定では「総収入(経費控除前)」が基準となるため、厳密には経費計上で総収入は変わりません。ただし一部の健保組合では事業所得(総収入-必要経費)で判定する場合もあります。加入先の組合に確認した上で経費管理を行うことが前提です。

[注意点]: あくまで合法的な経費の計上タイミングの調整に限定してください。脱税行為は別問題です。

[最初の一歩]: 加入先の健保組合に「事業所得と総収入どちらで判定するか」を電話で確認する(10分)

ハック3: 扶養喪失前に保険料負担額を試算して手取りへの影響を数値化

[対象]: 扶養から外れることへの漠然とした不安があるフリーランス

[効果]: 実際の保険料負担額を事前把握することで、収入目標の設定精度を上げる

[導入時間]: [低] 1回30分

[見込める効果]: [中]

[手順]: 1. 居住地の市区町村の国民健康保険料計算ツールで前年所得を入力する(10分) 2. 国民年金保険料(2025年度:月額1万7,510円)を12倍する(2分) 3. 合計保険料と外れることで得られる収入増加額を比較する(15分)

[コツ]: 「実際の保険料額と収入増加額を比較した上で判断する」アプローチを取ります(マネーフォワード「扶養家族の収入基準」)。

[なぜ効くのか]: 多くのフリーランスが「外れると損」と感じる理由は、保険料の絶対額ではなく「急に支出が増える感覚」によるものです。事前に数値を把握していれば、予算への組み込みができ、心理的なハードルが下がります。

[注意点]: 試算ツールの数値はあくまで目安です。前年所得が低い場合(独立初年度など)は軽減制度が適用されるため、窓口で確認することをおすすめします。最悪の想定額だけで判断する必要はありません。

[最初の一歩]: 居住地の市区町村の公式サイトで「国民健康保険料 試算」と検索し、計算ツールにアクセスする(5分)

ハック4: 扶養喪失タイミングを年明けに調整して保険料負担を軽減

[対象]: 年末に向けて収入が増加傾向にあり、外れるタイミングを調整したいフリーランス

[効果]: 国民健康保険料の算定基準(前年所得)を活用し、初年度の保険料負担を年間で約30%削減

[導入時間]: [中] 年1回・請求タイミングの調整に1〜2時間の検討

[見込める効果]: [中]

[手順]: 1. 12月末時点で130万円の見込みが確実な場合、翌1月以降の請求に一部分を繰り越す検討をする(30分) 2. 年明けに扶養喪失手続きを行い、前年所得ベースで保険料を算定させる(同年中の所得が低い場合に効果大) 3. 翌年度分の保険料を前年所得(低い年)で計算させ、負担を抑える(マネーフォワード「扶養家族の収入基準」)

[コツ]: 「1月に外れると保険料の算定が有利になる」と理解した上で積極的に選択できます。

[なぜ効くのか]: 国民健康保険料は前年の所得(1月〜12月)を基準に計算されます。独立初年度に所得が低かった場合、翌年の保険料は低く設定されます。そのタイミングに外れることで、収入が増えているにもかかわらず低い保険料の恩恵を受けられる構造です。

[注意点]: 請求タイミングを意図的にずらすことで、キャッシュフローに影響が出る場合があります。範囲での調整に限定してください。

[最初の一歩]: 今年の12月末時点の収入見込みを計算し、130万円を超えるかどうか確認する(15分)

ハック5: 国民年金の免除・猶予制度で外れた年の負担を軽減

[対象]: 独立初年度や収入が少ない年に扶養から外れたフリーランス

[効果]: 国民年金保険料(2025年度:月額1万7,510円)の全額または一部免除を受け、外れた年の月額負担をゼロ〜8,755円に圧縮

[導入時間]: [低] 申請1回・30分

[見込める効果]: [高]

[手順]: 1. 市区町村の窓口で「国民年金保険料の免除・猶予申請書」を入手する(10分) 2. 前年所得の証明書(確定申告書の写しなど)を持参して申請する(日本年金機構「健康保険の被扶養者手続き」) 3. 審査結果を確認し、承認された場合は年金記録への反映を確認する(1か月後)

[コツ]: 「免除期間中も国庫負担分(2分の1)は年金受給額に反映される」ため、全額未納よりも大幅に有利な制度です。

[なぜ効くのか]: 国民年金の免除制度は、所得が基準以下の場合に保険料の全額・4分の3・半額・4分の1を免除する制度です。免除期間も受給資格期間に算入されるため、支払わないよりも申請した方が将来の年金受給額の観点でも有利になります。

[注意点]: 猶予制度(学生納付特例・若年者猶予)は後から追納が可能ですが、追納しない場合は年金受給額に反映されません。免除と猶予は制度の性質が異なるため、区別して理解することをおすすめします。

[最初の一歩]: 日本年金機構の公式サイトで前年所得と免除基準額を照合する(10分)

国民年金の免除制度と申請手順については、退職・独立後の手続きを詳しく解説しています。

CHECK

→ 5つのハックのうち自分の状況に当てはまるものを1つ選び、今週中に最初の一歩を実行する(30分以内)

よくある質問

Q: 会計ソフトで扶養管理はできますか?

A: freeeやマネーフォワードなどの会計ソフトでは月次の収益を自動集計できます。見込み年収の試算機能はないため、月次合計を手動で確認する運用が現実的です。

Q: 国民年金の免除を申請すると、将来の年金受給額はどのくらい減りますか?

A: 全額免除の場合、免除期間の年金受給額は通常の2分の1(国庫負担分のみ)となります。追納すれば満額に近づけられます。詳細は年金事務所(日本年金機構)にご確認ください。

まとめ:フリーランス扶養外れは月次管理で負担軽減

フリーランスが扶養から外れる条件は「見込み年収が130万円を超えた時点での即時対応」が基本です。年末ではなく月次でモニタリングし、超過が見込まれた段階で速やかに配偶者の勤務先・市区町村に連絡することで、遡及請求や手続き漏れを防げます。「外れると損」という漠然とした不安よりも、保険料の実額を試算した上で対応を判断することが、長期的な収入の安定につながります。

フリーランスの社会保険の全体像を把握することで、扶養以外の保険料軽減策も合わせて検討できます。

扶養の管理は、独立後の家計設計の土台です。一度手続きを終えてしまえば、あとは月次のモニタリングを継続するだけで対応できます。まず今月の収入を確認し、見込みが基準を超えるようであれば、今週中に配偶者の勤務先に相談してみてください。

| 状況 | 次の一歩 | 所要時間 |

|---|---|---|

| 月収が10万8,334円を超えた | 配偶者の勤務先に連絡する | 10分 |

| 手続きの書類が何か分からない | 勤務先の総務部に必要書類一覧を問い合わせる | 5分 |

| 保険料の負担額を確認したい | 市区町村の試算ツールで計算する | 20分 |

| 免除制度を使いたい | 市区町村の窓口で申請書を入手する | 30分 |

扶養控除の条件と判定方法を合わせて確認すると、税制上の扶養と社会保険上の扶養の違いが整理されます。

フリーランス 扶養 外れるに関するよくある質問

Q: フリーランスは扶養に入ることができますか?

A: はい、年収130万円未満(見込み)であれば、配偶者の健康保険の被扶養者に認定されます。ただし健保組合の基準を確認する必要があります。

Q: 扶養を外れると住民税はどうなりますか?

A: 住民税は前年の所得に基づいて課税されます。フリーランスとして所得が発生した翌年から住民税が発生しますが、扶養の外れ方とは直接連動しません。確定申告の内容に基づいて市区町村が計算します。

Q: フリーランスで扶養に入り続けるための収入管理方法は?

A: 直近3か月の月平均収入が10万8,334円を超えないよう、月次でモニタリングすることが実践的な方法です。請求タイミングの調整や経費の前倒し計上(健保組合が事業所得で判定する場合)も有効な手段です(freee「個人事業主の扶養」)。