この記事でわかること

- 設立費用6万円・維持費最小で始められる合同会社の実態と株式会社との費用差

- 信用力・融資不安を解消する2つの実務対策と組織変更コストの全体像

- 年収500万円を目安にした法人化タイミング3分診断と節税5つの仕組み

合同会社は設立費用が約6万円からと株式会社の約3分の1で済み、フリーランス・個人事業主の法人化の最初の一歩として有力な選択肢です。会社法上の持分会社として出資者が有限責任を負える一方、上場には対応していません。この記事では設立費用・税金・信用力・節税設計まで、合同会社を選ぶかどうかの判断に必要な情報を解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

合同会社は「低コストで法人化したい」「一人または少人数で意思決定したい」フリーランス・個人事業主にとって、コストパフォーマンスが高い法人形態です。信用力や上場可否という制限はあるものの、売上が年間500万円を超えてきた段階で法人化を検討する際、まず合同会社から始めて将来的に株式会社へ組織変更するという選択肢は合理的です。社会保険の加入義務・役員報酬設計・銀行融資の条件は個人の状況で大きく変わります。

今日やるべき1つ

法務省の「会社の設立に関する情報」ページで合同会社の設立に必要な登記書類の種類を確認し、自分で対応できる範囲を把握する(15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| 合同会社と株式会社のどちらにすべきか迷っている | 合同会社と株式会社は3つの数字で選ぶ | 5分 |

| 合同会社のデメリットが実務でどう影響するか知りたい | 合同会社のデメリットは2つの対策で最小化 | 5分 |

| 今すぐ法人化すべきかどうか判断したい | 合同会社への法人化タイミングを3分で診断 | 3分 |

| 設立の具体的な手順と費用を知りたい | 合同会社の設立は5ステップ・最短10日で完了 | 7分 |

| 節税・社会保険の実務ノウハウを知りたい | 合同会社の節税は5つの仕組みで設計 | 10分 |

合同会社と株式会社は3つの数字で選ぶ

設立費用・維持コスト・税率の3点を数字で比較すると、どちらが自分に合うかが見えてきます。制度の全体像を理解する前に、まず差分を把握してください。合同会社と株式会社どちらで法人化するかでは、フリーランスの判断基準を詳しく解説しています。

合同会社は持分会社の一種で出資者が有限責任を負う

合同会社は会社法が定める「持分会社」の一種であり、出資者(社員)が出資額の範囲内でのみ会社の債務責任を負う「有限責任」の仕組みを採用しています。事業が失敗した場合でも、個人の財産が際限なく取られるリスクはありません。これは株式会社と同様の保護であり、個人事業主との最大の違いです。個人事業主は事業上の債務について個人財産でも責任を負う「無限責任」であるため、法人化によってリスクの範囲を明確に区切れます。

合同会社の制度的な根拠は会社法第575条〜675条(法務省e-Gov法令検索)に規定されており、持分会社としての設計が明確に定められています。

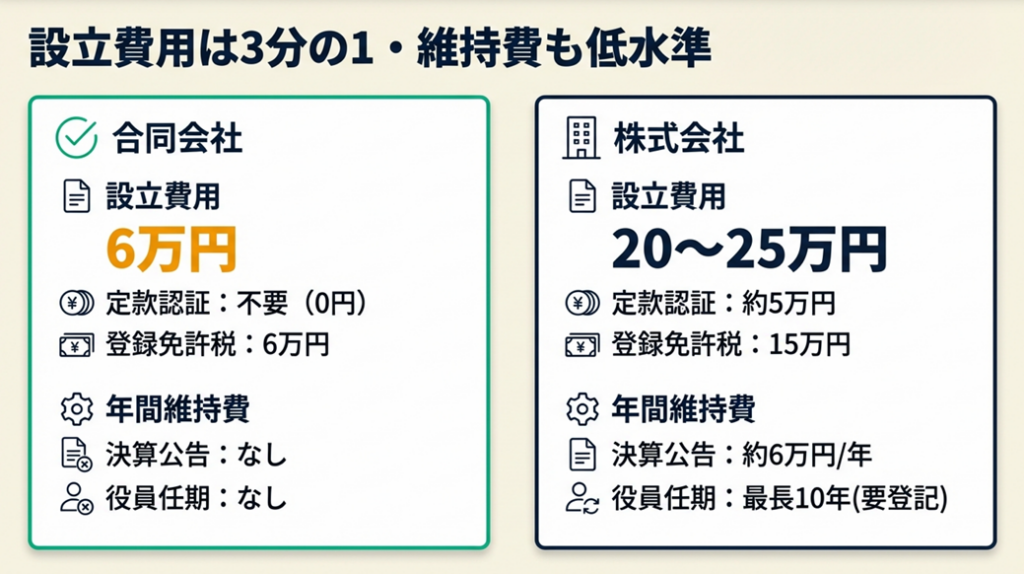

設立費用は株式会社の約3分の1・維持費も低水準

合同会社と株式会社の費用差は、設立時と維持費の両方に存在します。

| 比較項目 | 合同会社 | 株式会社 |

| 定款認証費用 | 不要(0円) | 約5万円 |

| 登録免許税 | 6万円(最低) | 15万円(最低) |

| 設立時の最低費用合計 | 約6万円 | 約20〜25万円 |

| 決算公告義務 | なし | あり(官報掲載で約6万円/年) |

| 役員の任期 | なし | 最長10年(登記更新が必要) |

費用が安い理由は構造の違いです。株式会社は「株主総会」「取締役会」という意思決定機関の設置が求められますが、合同会社は社員の合意で意思決定できるため、法律上の手続き費用が少なくて済みます。費用の差は事業の信頼性とは直接関係しません。法人と個人事業主の税負担を比較では、売上規模別の有利不利を数字で確認できます。

合同会社は税率・税目が株式会社と同一

「合同会社は税金が安い」という誤解が見られますが、これは事実ではありません。法人税・消費税・法人住民税などの税目と税率は、合同会社と株式会社でまったく同じです。法人化による節税効果は「法人形態の種類」ではなく「個人事業主から法人へ切り替えること」によって生まれます。国税庁の法人税の概要でも、課税対象や税率は法人の種類に関係なく適用されることが確認できます。

CHECK

→ 合同会社と株式会社の費用比較表を確認し、自分の設立予算(目安6〜25万円)に合う選択肢をメモしてください(5分)

よくある質問

Q: 合同会社は個人事業主より税金が高くなりますか?

A: 売上から経費を引いた利益が年間500万円を超える水準になると、法人税率の方が所得税の累進課税より低くなるケースが多く、節税メリットが生まれやすくなります。損益分岐点は家族構成・経費構造によって異なります。

Q: 有限会社と合同会社は何が違いますか?

A: 有限会社は2006年の会社法改正以降、新設できなくなっています。現在存在する有限会社は「特例有限会社」として存続しており、新たに設立することはできません。これから法人化を検討する場合、有限会社という選択肢はなく、合同会社か株式会社かを選ぶことになります。

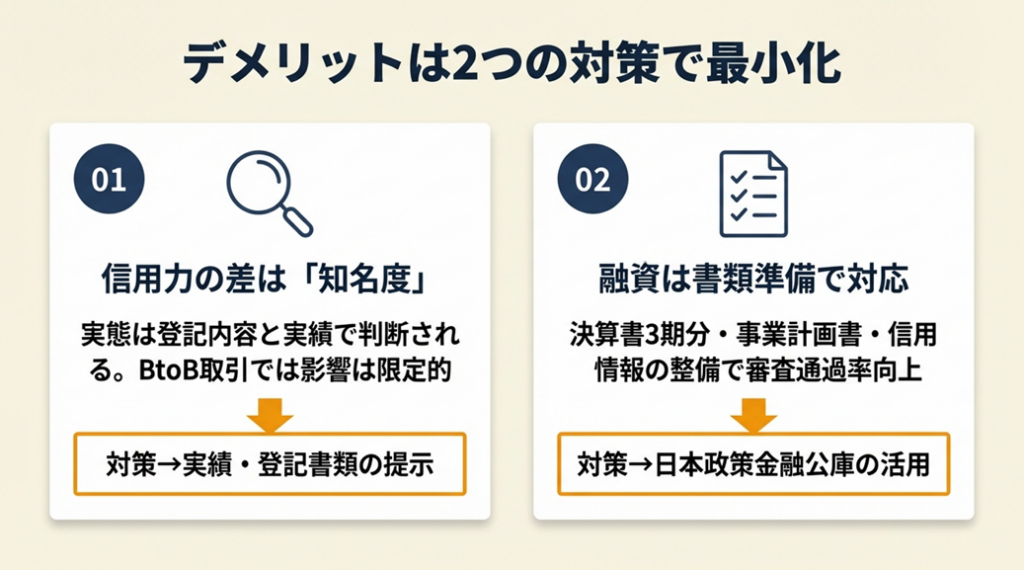

合同会社のデメリットは2つの対策で最小化

「取引先から信用されないのではないか」「融資が通りにくいのではないか」という不安をよく耳にします。デメリットの実態を正確に把握し、対策できるものと受け入れるものを区別することがポイントです。

信用力の差は実務上「知名度の差」にとどまる

合同会社の信用力については「株式会社より低い」とする情報が多く見られますが、実態はより限定的です。「合同会社という名称に不慣れな担当者から確認の連絡が入ることがある」「BtoC向けのサービス業で消費者に馴染みが薄いことがある」という程度であり、BtoB取引においてはほとんどのケースで登記内容と実績で判断されます。

合同会社が構造的に不利になる場面が2つあります。1つ目は「上場(IPO)を前提とした資金調達」で、合同会社には株式という概念がなく、ベンチャーキャピタルからの出資を受ける仕組みとして機能しません。2つ目は「多数の外部投資家を募る場合」で、持分の譲渡に全社員の同意が必要という構造上の制約があります。「事業を大きく育てて上場したい」という目標がある場合は、最初から株式会社を選ぶか、早めに組織変更を計画してください。

銀行融資は決算書と事業計画書の質で対応可能

「合同会社だから融資が通らない」という話が聞かれますが、実際には銀行の審査基準は法人形態ではなく「返済能力と事業の継続性」に基づいています。合同会社として融資を受ける際に有効な準備は次の通りです。

| 準備項目 | 内容 | 効果 |

| 決算書3期分 | 売上・利益の推移を明示 | 返済能力の客観的証明 |

| 事業計画書 | 今後3年の売上予測と根拠 | 継続性の説明 |

| 個人信用情報の整備 | 代表社員のクレジット履歴確認 | 小規模法人は代表の信用も参照 |

| 日本政策金融公庫の活用 | 創業融資制度の利用 | 実績ゼロでも審査対象 |

日本政策金融公庫の創業融資制度は合同会社でも利用でき、創業後間もない段階でも申請できます。民間銀行より審査基準が柔軟なため、設立初期の資金調達の選択肢として検討してください。フリーランスの開業資金と調達手段では自己資金・融資・補助金の費用目安を具体例で解説しています。

組織変更は可能だが費用と手間が発生する

合同会社から株式会社への組織変更は会社法上認められており、事業規模の拡大や上場を目指す段階で実施できます。組織変更には登記費用(約6〜10万円)と定款の全面改訂、各種書類の作成が必要で、司法書士への依頼費用も加えると合計20〜30万円程度かかるケースが一般的です。変更コストを含めてトータルの費用感を把握した上で判断してください。

CHECK

→ 合同会社のデメリットのうち「上場予定の有無」「BtoC事業かどうか」の2点を確認し、どちらにも該当しない場合は合同会社で進める判断をメモしてください(3分)

よくある質問

Q: 合同会社はやめたほうがいいと聞きましたが本当ですか?

A: 「上場を目指している」「ベンチャーキャピタルから出資を受けたい」「BtoC向け事業で一般消費者への知名度が重要」というケースでは、最初から株式会社を選ぶ方が合理的です。BtoB中心のフリーランス・一人社長・少人数経営の場合は、合同会社のコスト優位性とシンプルな運営が大きなメリットになります。

Q: 合同会社は取引先から断られることがありますか?

A: 大手企業との取引で「法人形態の審査」が行われる場合、合同会社でも株式会社と同様に登記情報・決算書・与信情報で審査されます。合同会社という理由だけで取引を断られるケースは稀ですが、老舗の大企業や官公庁との取引では稀に確認が入ることがあります。その場合は登記簿謄本・会社概要・実績をセットで提示することで対応できます。

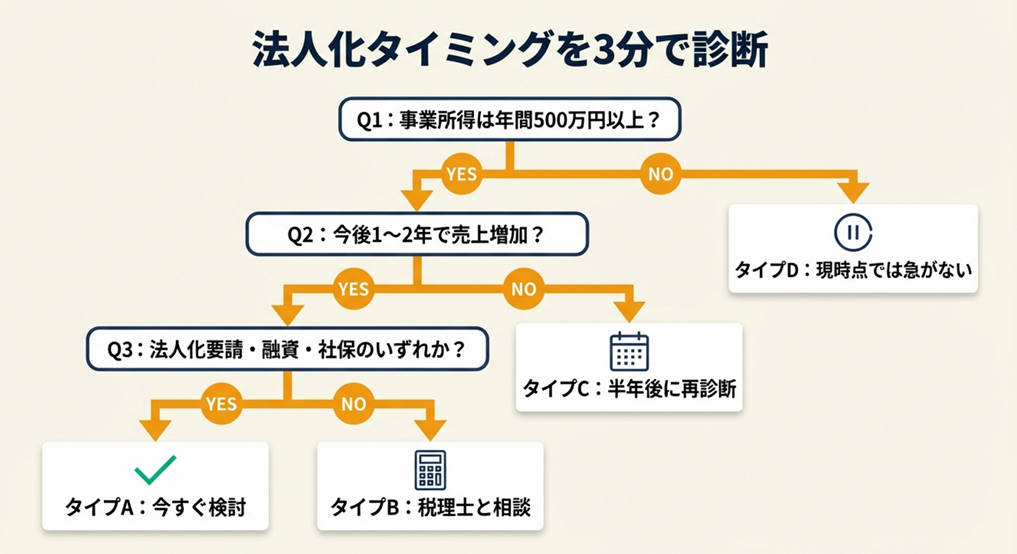

合同会社への法人化タイミングを3分で診断

個人事業主のまま続けるか、合同会社に切り替えるか。以下の3問で自分の状況に合った判断軸を確認してください。法人化タイミングの3つの判断基準では売上規模別の具体的な目安を解説しています。

Q1: 直近12ヶ月の事業所得(売上-経費)は年間500万円以上ですか?

- Yes → Q2へ

- No → タイプD(現時点では法人化を急がなくてよい段階)

Q2: 今後1〜2年で売上の継続的な増加が見込めますか?

- Yes → Q3へ

- No → タイプC(現状維持で様子見、半年後に再診断)

Q3: 取引先からの法人化要請・融資の必要性・社会保険加入の希望のいずれかがありますか?

- Yes → タイプA(合同会社への法人化を積極的に検討する段階)

- No → タイプB(税制面のみで判断し、税理士と相談して決定)

タイプA: 合同会社の設立を今すぐ検討

年収・事業規模・外部要因の3条件が揃っています。設立費用の概算を出し、税理士に節税シミュレーションを依頼してください。設立後の社会保険加入義務も含めて試算すると、実質的な手取り変化を事前に把握できます。

タイプB: 税理士に損益分岐点の試算を依頼

法人化のタイミングは「税率の逆転点」で決まります。現在の事業所得と役員報酬の設計を組み合わせた試算を税理士に依頼し、法人化が有利になる年収水準を確認してから判断してください。年収別の法人化節税シミュレーションでは最適解を詳しく解説しています。

タイプC: 半年後に再診断

売上の見通しが不安定な段階での法人化は、社会保険料などの固定費増加リスクが高くなります。現時点では青色申告と白色申告の選び方を確認しながら経費の見直しを優先し、半年後に再度この診断を行ってください。

タイプD: 個人事業主のままが有利な段階

年間所得が500万円未満の段階では、法人化によるコスト(社会保険料・税理士顧問料・登記費用等)が節税メリットを上回るケースが多くあります。まずは青色申告特別控除(65万円)・小規模企業共済・iDeCoを最大活用することを優先してください。

CHECK

→ 診断結果を確認し、タイプAまたはBに該当した場合は税理士への相談予約を入れてください(10分)

よくある質問

Q: 個人事業主から合同会社にするとき、今の取引先との契約はどうなりますか?

A: 個人事業主としての契約は、合同会社設立後に取引先との合意のうえで名義変更する必要があります。請求書・契約書の名義を合同会社名に切り替え、法人口座を開設した後に取引先へ変更通知を送付するのが一般的な流れです。契約の種類によっては法人格の変更が「新規契約」として扱われる場合もあるため、既存の重要契約については事前に取引先と確認してください。

Q: 一人でも合同会社を設立できますか?

A: 合同会社は社員(出資者)が1名でも設立できます。一人社長・一人合同会社は近年増加しており、フリーランスのエンジニア・デザイナー・コンサルタントが選ぶケースが多くあります。法人口座の開設や役員報酬の設計なども一人で対応でき、開業手続きの全手順も参考にしてください。

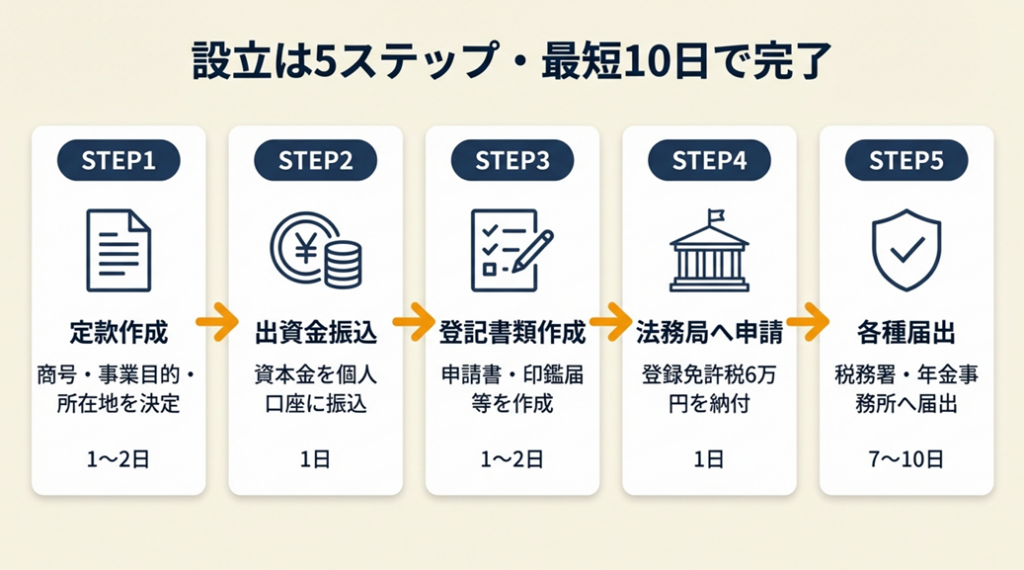

合同会社の設立は5ステップ・最短10日で完了

自分でやる部分とプロに任せる部分を切り分ければ、最短10日程度で完了できます。手続きの全体像を把握した上で進めてください。

定款作成から登記申請まで自分でできる

合同会社の設立に必要な書類と手順は以下の通りです。

| ステップ | 内容 | 費用(目安) | 所要日数 |

| 1. 定款作成 | 商号・事業目的・本店所在地・資本金を決定し定款を作成 | 0円(自分で作成) | 1〜2日 |

| 2. 出資金振込 | 設立時の資本金を代表社員個人口座に振込 | 資本金分(1円〜) | 1日 |

| 3. 登記申請書類作成 | 設立登記申請書・印鑑届出書等を作成 | 0円(自分で作成) | 1〜2日 |

| 4. 法務局へ登記申請 | 収入印紙(登録免許税6万円)を添付して法務局へ提出 | 6万円 | 1日 |

| 5. 各種届出 | 税務署・都道府県・市区町村・年金事務所へ届出 | 0円 | 7〜10日(登記完了後) |

株式会社と異なり、合同会社の定款は公証役場での認証が不要です。これが費用削減の最大の理由です。定款の作成や登記書類には法律上の要件があるため、初めての場合は法務局の「合同会社設立登記申請書」のひな形を参照しながら進めてください。

税理士・司法書士への依頼判断は2軸で決める

| 項目 | 自分でやる場合 | 専門家に任せる場合 |

| 定款作成・登記申請 | 時間があり書類作成が得意な方 | 時間を節約したい方(司法書士・行政書士)/ 費用目安3〜8万円 |

| 税務署への届出 | 書類に沿って記入するだけで対応可能 | 税務的な判断(役員報酬額等)を同時に相談したい方 |

| 設立後の税務申告 | 会計ソフトを活用して自分で行う方法もある | 年間顧問料2〜5万円/月で税理士に依頼が一般的 |

「定款作成・登記申請は自分で行い、設立後の税務申告は税理士に依頼する」という分担が、費用と確実性のバランスが取れています。法人確定申告を自分で完了する方法では6ステップの実務手順を解説しています。

資本金は1円から設定可能だが実務上10〜100万円が主流

合同会社の資本金は法律上1円から設定できます。銀行口座の開設審査や取引先からの印象を考慮すると、実務上は10〜100万円の範囲で設定するケースが一般的です。資本金の額によっては消費税の免税事業者の要件(設立当初2年間は売上1,000万円以下かつ資本金1,000万円未満で免税)に関わるため、設定前に確認してください。詳細は国税庁の消費税の免税事業者の条件を参照してください。設立後は法人銀行口座の開設方法で2口座体制の構築手順を確認してください。

CHECK

→ 法務局の合同会社設立登記申請書のひな形をダウンロードし、必要記入項目を確認してください(15分)

よくある質問

Q: 合同会社の設立にかかる最低費用はいくらですか?

A: 登録免許税6万円が最低限必要な法定費用です。自分で定款を作成・登記申請する場合、実費はこの6万円のみです。司法書士・行政書士に依頼する場合は別途3〜8万円程度の報酬が加わります。株式会社の場合、定款認証費用(約5万円)+登録免許税(15万円)で最低20万円が目安です。

Q: 合同会社の設立後、最初にやるべき手続きは何ですか?

A: 登記完了後、①税務署への「法人設立届出書」(設立後2ヶ月以内)、②「青色申告の承認申請書」(設立後3ヶ月以内)、③都道府県・市区町村への届出、④年金事務所への社会保険加入届出(役員報酬を設定した場合)の4つが最優先です。期限があるため、設立直後にToDoリストを作成して管理してください。

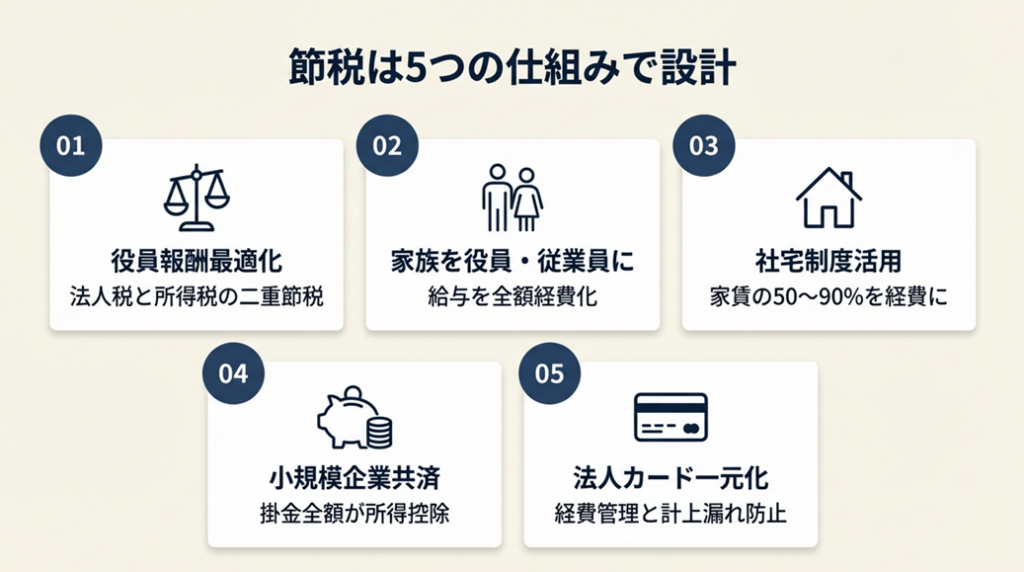

合同会社の節税は5つの仕組みで設計

法人化したのに手取りが減ったというケースは、節税設計の失敗によるものです。仕組みを正しく設計すれば、個人事業主時代より手取りを増やしながら社会的信用を得ることは十分に可能です。マイクロ法人×個人事業主の二刀流節税では手取りアップの具体策を詳しく解説しています。

ハック1: 役員報酬を最適化して所得税と法人税の二重節税を実現

【対象】 合同会社を設立したばかりのフリーランス・個人事業主で、役員報酬の設定に迷っている方

【効果】 役員報酬の設計を最適化することで、個人事業主時代と比較して年間20〜50万円の税負担削減が見込める

【導入時間】 税理士との初回相談1〜2時間+設計確定まで1週間

【見込める効果】 高

【手順】

- 現在の年間事業所得(見込み)を確認する(30分)

- 家族の状況(扶養家族の有無・配偶者の収入)を整理する(15分)

- 税理士に「役員報酬試算」を依頼し、所得税・住民税・社会保険料の総額比較をしてもらう(1時間)

- 法人に残す利益と個人に払い出す役員報酬のバランスを決定する(税理士と協議)

- 設立後3ヶ月以内に役員報酬額を定款または社員総会の議事録に記録する(1時間)

【ポイント】 役員報酬を高く設定して法人利益を圧縮する方法を選びがちです。実際には「役員報酬を高くしすぎると社会保険料が増加し、手取りが減る」というトレードオフがあります。法人税と所得税・社会保険料の合計が最小になる「最適報酬額」は個人の状況で異なるため、試算なしに設定しないでください。

【なぜ効くのか】 個人事業主は利益全額に所得税(最大45%)が課される一方、法人化すると法人税(中小企業の実効税率は約23〜34%)と役員報酬への所得税・社会保険料の二段階構造になります。役員報酬は法人の損金(経費)として扱えるため、法人利益を圧縮しつつ個人への支払いも給与所得控除(最低55万円)が適用されるという二重の節税効果が生まれます。

【注意点】 役員報酬は期首から3ヶ月以内に決定した後、原則として1年間変更できません(変更した場合は損金不算入になります)。売上が不安定なフリーランスは、低めに設定して法人留保を厚くする方が安全です。

【最初の一歩】 税理士比較サイトで「法人化 役員報酬 試算 無料相談」で検索し、初回無料相談を1件予約する(10分)

ハック2: 家族を役員・従業員にして給与を経費化する

【対象】 配偶者や家族が実際に事業を手伝っている合同会社の代表社員

【効果】 家族1名を役員または従業員として迎えることで、年間給与額(例:月10万円×12ヶ月=120万円)を法人の経費として計上でき、かつ家族の給与が103万円以下の場合は家族側の所得税がゼロになる

【導入時間】 雇用契約書・議事録の作成に2〜3時間

【見込める効果】 高

【手順】

- 家族の実際の業務内容(経理・営業サポート・SNS運用等)を文書化する(1時間)

- 業務内容に見合った給与水準を設定する(税理士に相談を推奨)

- 役員の場合は社員総会議事録、従業員の場合は雇用契約書を作成する(1〜2時間)

- 給与支払いの記録(振込履歴)を毎月保管する

- 源泉徴収義務の確認と年末調整の手続きを行う(税理士に依頼が確実)

【ポイント】 家族への給与は合理的な金額なら全額経費として扱えます。実務では「業務実態の証拠(作業記録・メール履歴等)がないと税務調査で否認されるリスクがある」点が重要です。業務実態の記録を残すことがこのハックの成否を分けます。家族への給与で節税する方法では具体的な手続きと注意点を解説しています。

【なぜ効くのか】 個人事業主の場合、青色事業専従者給与として家族への給与を経費化できますが、専従者(その事業にのみ従事)という条件が厳しくなります。法人化すると、家族は「役員」または「従業員」として雇用関係を持てるため、適正な給与であれば全額損金として計上できます。

【注意点】 家族への給与が「不相当に高額」と判断された場合、損金算入が否認される場合があります。また社会保険の加入要件(週30時間以上勤務等)を満たす場合は、社会保険料の負担も発生します。

【最初の一歩】 家族が実際に行っている業務を箇条書きにリストアップし、月何時間作業しているか確認する(15分)

ハック3: 社宅制度で住居費の一部を法人経費にする

【対象】 合同会社の代表社員として自宅で業務を行っているフリーランス

【効果】 自宅の家賃を法人契約(社宅)にすることで、家賃の50〜90%を法人経費として計上でき、年間の可処分所得が20〜60万円増加する

【導入時間】 大家との再契約・税理士への相談で2〜4週間

【見込める効果】 中

【手順】

- 現在の賃貸契約で「法人契約への変更が可能か」大家・管理会社に確認する(1週間)

- 法人名義で賃貸契約を結び直し、代表社員が社宅として入居する形にする

- 税理士に「小規模住宅の使用料計算」を依頼し、代表社員が負担すべき賃料相当額(通常は家賃の10〜20%)を算出してもらう(1時間)

- 個人負担分を毎月法人口座から個人口座に振替または給与から控除する

- 法人と個人の支払い比率の根拠書類(税理士の計算書)を保管する

【ポイント】 法人契約の社宅にすると、個人事業主の自宅兼事務所より経費化できる割合が高くなります。自宅兼事務所の按分と節税の最適解では個人事業主とマイクロ法人の比較を詳しく解説しています。

【なぜ効くのか】 法人が社宅を役員に提供する場合、税務上の「通常の賃貸料相当額」(小規模住宅の場合は固定資産税課税標準額に基づく計算式)を役員が負担することで、残りの賃料は全額法人経費になります。この通常賃貸料相当額は実際の家賃の10〜20%程度になるケースが多く、残りの80〜90%を法人経費にできます。

【注意点】 自己所有の不動産を社宅にする場合は計算が複雑になり、税務調査のリスクも高まります。賃貸の場合に限定して活用してください。また大家が法人契約を拒否するケースもあるため、事前確認が必要です。

【最初の一歩】 現在の賃貸契約書で「法人名義への変更」に関する条項を確認する(10分)

ハック4: 小規模企業共済で掛金全額を所得控除にする

【対象】 合同会社の役員として役員報酬を受け取っているフリーランス・経営者

【効果】 月7万円(年間84万円)を上限として掛金全額が所得控除となり、所得税率20%の場合で年間最大約16.8万円の節税が可能

【導入時間】 加入申込みに1〜2時間(中小機構または金融機関の窓口)

【見込める効果】 高

【手順】

- 中小機構の小規模企業共済のページで加入要件(合同会社の役員も対象)を確認する(15分)

- 取引のある金融機関または中小機構の窓口で加入申込書を入手する

- 月額掛金を決定する(1,000円〜70,000円の範囲で設定)

- 確定申告時に「小規模企業共済等掛金控除」として申告する

- 解約時の受取額と課税方法(退職所得として有利な課税)を確認する

【ポイント】 加入直後から最大額に設定し、iDeCoと組み合わせて所得控除を最大化することで長期的な節税効果が高くなります。マイクロ法人×小規模企業共済の節税効果では具体的なシミュレーションを解説しています。解約時の元本割れリスク(20年未満の解約は元本割れ)があるため、確実に払い続けられる金額に設定してください。

【なぜ効くのか】 小規模企業共済は「事業主のための退職金制度」であり、掛金が全額所得控除になるだけでなく、受け取り時も退職所得として課税されるため、一般的な給与所得より税率が低くなります。節税しながら老後の資金を積み立てるという二重の効果があります。

【注意点】 合同会社の役員は小規模企業共済に加入できますが、「役員報酬を受け取っていない場合(無報酬)」は加入要件を満たさない場合があります。加入前に要件を確認してください。また加入から240ヶ月(20年)未満での解約は元本割れになるため、早期解約は避けてください。

【最初の一歩】 中小機構のWebサイトで加入資格シミュレーションを実施し、自分が対象かどうかを確認する(10分)

ハック5: 法人クレジットカードで経費管理と福利厚生を一元化する

【対象】 合同会社設立後、経費管理が個人の銀行・カードと混在しているフリーランス

【効果】 法人カードへの一元化で月次の経費処理時間を約3時間短縮し、年間の会計ソフト連携によるミスを90%削減できる

【導入時間】 法人カード申込みから発行まで2〜4週間

【見込める効果】 中

【手順】

- 法人口座開設後、法人カードを申込む(三井住友ビジネスカード・セゾンコバルトビジネス等)(1時間)

- 会計ソフト(freee・マネーフォワードクラウド等)と法人カードを連携設定する(1時間)

- 事業関連の支出をすべて法人カードに集約し、個人カードとの混在をなくす

- 月末に会計ソフトで自動仕訳された取引を確認・修正する(月30分〜1時間)

- 経費の科目分類ルールを税理士と確認し、入力ルールを固定化する(1時間)

【ポイント】 まず経費の全額把握を優先することで、結果的に効率が良くなります。法人カードへの一元化により「計上できるはずの経費を見落とす」ミスがなくなり、課税所得が実態より高く申告されるという機会損失を防ぎます。法人会計ソフトおすすめ5製品の比較では3つの基準で選ぶ方法を解説しています。

【なぜ効くのか】 個人と法人の経費が混在した状態では、月次処理で「これは事業の経費か個人の支出か」という仕分け作業が毎回発生します。法人カードへの一元化により、カード明細=法人経費という前提で処理できるため、判断コストと計上漏れの両方をゼロにできます。

【注意点】 法人カードを個人の買い物に使うと「役員への贈与」として扱われるリスクがあります。法人カードは事業用途のみに限定し、個人の買い物には使わないことが鉄則です。

【最初の一歩】 法人口座開設の手続きと同時に、法人カードの比較サイトで年会費無料のカードを2〜3社比較する(20分)

CHECK

→ 上記5つのハックのうち、今月中に実行できるものを1つ選び、最初の一歩の行動をカレンダーに登録してください(5分)

よくある質問

Q: 合同会社でも節税できますか?株式会社と節税効果は変わりませんか?

A: 合同会社と株式会社の節税手法はほぼ同一です。役員報酬の設計・家族への給与・小規模企業共済・社宅制度などの主要な節税策は、法人形態に関係なく利用できます。節税効果の差は法人の種類ではなく「設計の精度」によって生まれます。iDeCo節税シミュレーションでは年収別の節税額の違いを確認できます。

Q: 社会保険は合同会社でも必ず加入が必要ですか?

A: 法人(合同会社を含む)は原則として健康保険・厚生年金保険への加入が義務です。代表社員1名のみの場合でも、役員報酬を受け取っている場合は加入義務が生じます。日本年金機構の法人の社会保険加入ガイドで詳細な要件を確認できます。社会保険料は従業員の場合は会社と折半ですが、役員の場合は会社負担分も実質的に法人(=自分)が負担するため、個人事業主時代の国民健康保険・国民年金より保険料が高くなるケースがあります。社会保険加入義務を3条件で判定では役員1人でも加入義務が生じるケースを解説しています。

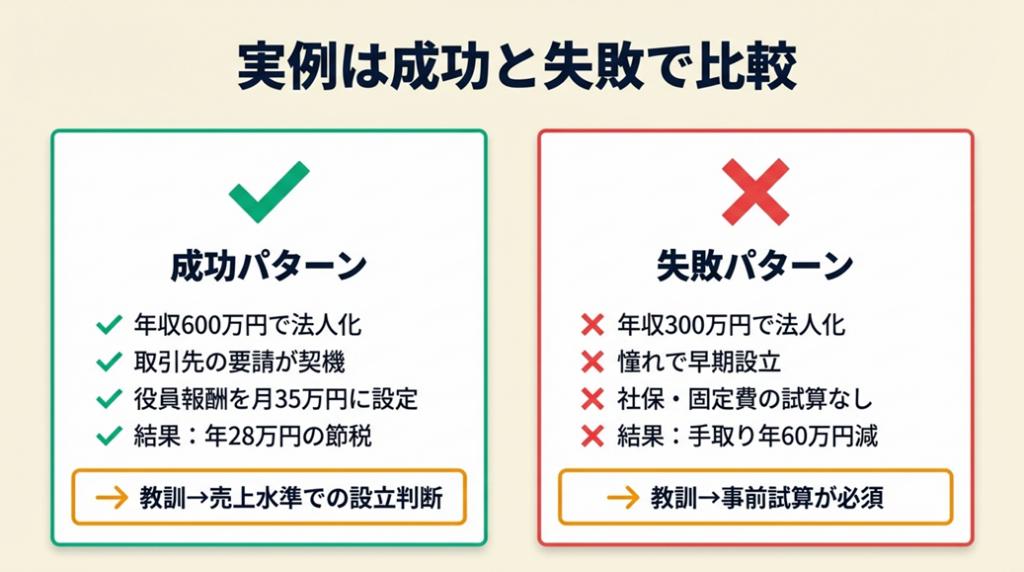

合同会社の実例は成功と失敗の2パターンで比較

実際に合同会社を選んだ方の体験から、成功と失敗の分岐点を確認します。税理士の選び方と依頼すべきケースでは法人化後の税務サポートの活用法も解説しています。

ケース1(成功パターン): BtoBフリーランスが売上600万円の段階で合同会社化し取引先の幅が広がったケース

ITフリーランスとして3年間個人事業主で活動していたAさんは、年間売上が600万円を超えた段階で合同会社を設立しました。取引先の大手企業から「法人格がないと請負契約が難しい」と打診を受けたことが直接のきっかけでした。設立費用は定款作成・登記申請を自分で行い、登録免許税6万円のみで済みました。設立後は役員報酬を月35万円に設定し、税理士の試算のもとで法人税と所得税の合計が個人事業主時代より年間約28万円減少しました。

合同会社を設立した方の中には、

Aさんは「売上が増えてきたタイミングで合同会社を設立しました。社会保険の負担は増えましたが、信用面ではプラスに感じています」と語っています(フリーランスの法人化体験談まとめ|note)。

取引先からの打診を受けながらも個人事業主のまま続けていれば、重要案件の受注機会を逃していたケースもあります。

ケース2(失敗パターン): 売上300万円の段階で法人化し、社会保険料と固定費で手取りが減ったケース

副業から独立したBさんは、法人化に憧れを感じ、独立直後の年間売上300万円の段階で合同会社を設立しました。設立自体はスムーズに完了しましたが、役員報酬を高めに設定したことで社会保険料(法人負担分と個人負担分の合計)が月5万円以上増加しました。加えて税理士顧問料(月2万円)・登記関連費用・銀行口座維持費用などの固定費が積み重なり、個人事業主時代の手取りより年間約60万円減少するという結果になりました。

このようなケースを経験した方からは、

Bさんは「設立費用が安いので合同会社にしたが、社会保険などランニングコストの計算が甘かった」と振り返っています(個人事業主の法人化で失敗しないためのポイント|はてなブログ)。

設立前に税理士に「現在の売上水準での法人化シミュレーション」を依頼していれば、あと1〜2年個人事業主として売上を積み上げてから法人化するという判断ができます。

CHECK

→ ケース2の失敗要因(売上水準・固定費試算の不足)に自分が該当しないか確認し、該当する場合は法人化前に税理士への相談を優先してください(5分)

よくある質問

Q: 合同会社の設立後に後悔した人はどんな点で後悔していますか?

A: よく聞かれる後悔は、①社会保険料の増加を過小評価していた、②税理士への顧問料が想定より高かった、③売上が不安定な段階で法人化したため役員報酬を下げられず手取りが減った、という3点に集中しています。いずれも事前の数値シミュレーションで回避できる問題のため、設立前の試算が最も重要なステップです。

合同会社を設立する前に確認すべき7項目

設立判断の最終確認チェックリストをまとめます。本内容は2026年3月時点の法令に基づいています。マイクロ法人の維持コストと収益目安も合わせて確認してください。

設立判断の前提条件を7項目でチェック

| # | チェック項目 | 確認内容 | 向いているケース |

| 1 | 年間事業所得 | 500万円以上か | 500万円以上なら法人化を検討 |

| 2 | 上場・IPOの予定 | 5年以内に上場を目指すか | 予定ありなら株式会社を選択 |

| 3 | 外部投資家の予定 | VCからの出資を受ける予定があるか | 予定ありなら株式会社を選択 |

| 4 | 取引先の要件 | 法人格を求める取引先があるか | ありなら法人化を優先 |

| 5 | 社会保険の試算 | 社会保険料増加分を加味した手取りを試算済みか | 試算なしでの設立は禁止 |

| 6 | 固定費の試算 | 税理士顧問料・銀行口座・登記更新等の年間固定費を把握しているか | 年間50〜100万円の固定費増加を想定 |

| 7 | 組織変更の予定 | 将来的に株式会社へ変更する可能性があるか | あっても合同会社からスタートして問題なし |

設立後の初月にやるべき5つの手続き

- 税務署への「法人設立届出書」提出(設立後2ヶ月以内・期限あり)

- 「青色申告の承認申請書」提出(設立後3ヶ月以内・期限あり)

- 法人銀行口座の開設(登記簿謄本が必要・1〜2週間かかる)

- 社会保険加入届出(年金事務所、役員報酬設定後5日以内)

- 会計ソフトの設定(freee・マネーフォワードクラウド等で法人帳簿を開始)

専門家相談が必要なタイミングと不要なタイミング

| 相談が必要なタイミング | 相談不要なタイミング |

| 役員報酬の設定額を決めるとき | 定款の雛形作成・記入(法務局ひな形で対応可) |

| 家族を役員・従業員にするとき | 税務署への設立届出(書類に沿って記入するだけ) |

| 融資・資金調達を検討するとき | 会計ソフトの初期設定(サービス内のサポートで対応可) |

| 節税策の設計をするとき(社宅・共済等) | 合同会社と株式会社の基本的な違いの理解 |

CHECK

→ チェックリストの7項目を確認し、「5(社会保険の試算)」「6(固定費の試算)」にチェックが入っていない場合は税理士への相談を予約してください(5分)

よくある質問

Q: 合同会社の設立を自分でやる場合、最も間違えやすいポイントはどこですか?

A: 最も多いのが「定款の事業目的の記載が狭すぎる」ミスです。将来の事業拡張に備え、現在行っている事業だけでなく関連する事業も事業目的に含めてください。事業目的の変更は後から登記できますが、変更登記には費用(登録免許税1万円等)がかかります。

Q: 合同会社と株式会社、結局どっちがいいですか?

A: 「上場・大型調達・多数の外部株主」を目指すなら株式会社一択です。「一人または少人数でBtoBサービスを提供するフリーランス・個人事業主」であれば、設立コストと運営のシンプルさから合同会社が現実的な選択肢です。迷う場合は「まず合同会社で設立し、必要になったら株式会社へ組織変更する」という段階的な判断も合理的です。

合同会社を正しく選ぶ:少人数法人化の最適解まとめ

合同会社は設立費用6万円から始められ、税率・節税手法も株式会社と変わらない少人数向け法人化の最適解です。信用力の差は実務上限定的であり、上場・大型調達を前提としない限り、BtoBフリーランスや個人事業主の法人化の入り口として有効な選択肢です。社会保険料の増加・税理士顧問料・固定費の増加を事前に試算せずに設立すると、個人事業主より手取りが減るリスクがあります。

今日の診断結果と5つのハックを参考に、自分の状況に合った法人化の設計を始めてください。

| 状況 | 次の一歩 | 所要時間 |

| まだ年収500万円未満で法人化を迷っている | 税理士に無料相談を予約し、現在の年収での損益分岐点を試算してもらう | 30分(相談は別途1時間) |

| 法人化を決意して設立手順を知りたい | 法務局のひな形をダウンロードし、設立書類の作成を開始する | 1〜2日 |

| 節税設計を今すぐ始めたい | 小規模企業共済の加入資格シミュレーションを中小機構のサイトで実施する | 15分 |

合同会社のメリットデメリットに関するよくある質問

Q: 合同会社の社会保険料はいくらくらいかかりますか?

A: 社会保険料は役員報酬の額によって変わります。役員報酬が月30万円の場合、健康保険料と厚生年金保険料の合計(会社負担分+個人負担分)は月5〜6万円程度です。個人事業主時代の国民健康保険・国民年金と比較すると、所得水準によっては増加するケースがあります。詳細は日本年金機構の標準報酬月額保険料額表で確認できます。フリーランスの社会保険を賢く活用する方法では保険料軽減策も解説しています。

Q: 合同会社で子会社を作ることはできますか?

A: 合同会社でも別の会社(合同会社または株式会社)の出資者・社員になることは可能で、子会社を持つ構造を作ることはできます。子会社化の目的(コスト分離・事業分割・税務最適化等)によって最適な構造が異なるため、実施前に税理士・司法書士へ相談してください。

Q: 合同会社の登記情報は誰でも確認できますか?

A: 合同会社の登記情報(商号・本店所在地・代表社員氏名・資本金・事業目的等)は法務局で誰でも取得できます。自宅を本店にする場合、自宅住所が登記上に記載される点に注意してください。プライバシーを重視する場合はバーチャルオフィスを本店所在地として利用する方法もあります。