この記事でわかること

- 所得300万円超なら年間20〜60万円の保険料削減が見込める

- ITエンジニアが加入できる国保組合の正確な実態と代替手段

- 審査落ちゼロに近づく3条件チェックと書類準備の全手順

年収が増えるほど国民健康保険料が重くなる——フリーランスならほぼ全員が経験する悩みです。所得が年300万円を超えるフリーランスなら、国民健康保険組合(国保組合)への切り替えで年間数十万円単位の節約が見込めます。国民健康保険法に基づく制度であり、業種別に158組合(2026年3月時点)が設立されています。この記事では、加入条件の見極め方から切り替え手順、シミュレーション方法まで5つの実務ポイントで解説します。本記事の情報は2026年3月時点のものです。

この記事の結論

個人事業主が国保組合に加入するメリットは「保険料の定額化」にあります。市区町村の国民健康保険は所得に比例して保険料が増えますが、国保組合は所得に関係なく定額のため、年収が高いほど効果が大きくなります。加入できる組合は業種・職種によって厳しく限定されており、加入審査もあるため、まず自分の業種が対象かを確認することが最初の一歩です。

今日やるべき1つ

国民健康保険制度の概要(厚生労働省)で制度の全体像を確認し、自分の業種が対象組合に含まれるかを調べてください(所要時間:15分)。

状況別ショートカット

| 状況 | 読むべきセクション | 所要時間 |

| まず自分が加入できるか知りたい | 国保組合に加入できる3つの業種条件 | 3分 |

| 保険料がいくら安くなるか試算したい | 組合加入で保険料は最大60万円差 | 5分 |

| 加入手続きの流れを知りたい | 加入を3ステップで判断 | 5分 |

| 切り替えミスを防ぎたい | 国保組合は5つの仕組みで節約 | 10分 |

| よくある失敗事例を確認したい | 国保組合の加入は2パターンで結果が変わる | 5分 |

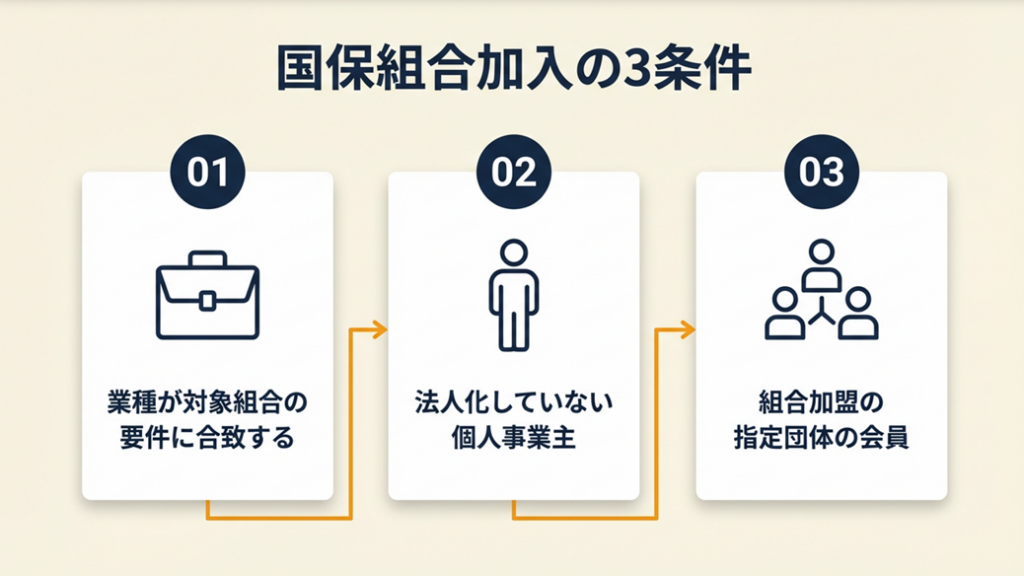

国保組合に加入できる3つの業種条件

国保組合への加入を検討し始めると、まず「自分の業種は対象になるのか」という壁に当たります。この壁を越えるために、加入条件の3つの柱を押さえておいてください。

国民健康保険組合(国保組合)は、同種の事業または業務に従事する者で組織された公法人です(国民健康保険法・厚生労働省)。市区町村が運営する一般の国民健康保険とは別の制度であり、個人事業主もその業種に対応する組合があれば加入できます。ただし、誰でも加入できるわけではなく、次の3つの条件が共通して課されます。

条件1:業種が対象組合の要件に合致する

組合は業種・職種ごとに設立されており、代表的なものは医師・歯科医師・薬剤師・弁護士・建設業者・美容師・文芸美術従事者などです。2026年3月時点で全国に158の国保組合があり、フリーランスとして働いている人は、業種によっては国民健康保険組合に加入できます。

フリーランス向けの開業から保険まで一通りを把握したい方には、フリーランスの始め方まるわかりガイドも参考になります。

加入を検討する前提として、自分の職種が対応組合の業務要件を満たしているかの確認が不可欠です。確認せずに申請を進めると、書類作成の時間がすべて無駄になります。

条件2:法人化していない個人事業主であること

個人事業主とその家族が加入対象の主体であり、法人の役員・従業員は健康保険(社会保険)が強制適用となるため、国保組合には加入できません。法人化している場合はそもそも加入対象外となります。

なお、法人化のタイミングや社会保険の変化については社会保険加入義務の判定で整理できます。

条件3:組合加盟の指定団体の会員であること

多くの組合では、加入にあたって組合が指定する業界団体や職能団体への入会が前提となります。団体への加入には年会費が発生するケースがほとんどです。たとえば文芸美術国民健康保険組合では、日本ネットクリエイター協会などの加盟団体への入会が必要で、団体によっては入会審査も伴います。

CHECK

・自分の業種が対象組合に含まれるかを確認した

・法人化していない個人事業主であることを確認した

・組合加盟の指定団体が存在することを確認した

-> 業種が該当組合の業務要件に合致するかを確認し、該当する組合の事務局へ問い合わせる(10分)

よくある質問

Q: フリーランスエンジニアはIT系の国保組合に加入できますか?

A: 加入できません。フリーランスの個人事業主として直接加入できるIT専門の国民健康保険組合は、現状ではほぼありません。関東ITソフトウェア健康保険組合(ITS健保)は法人・従業員向けのため、フリーランス個人事業主は加入対象外です。ITエンジニアがWebデザインやUI/UX設計などの創作活動も手がける場合は、文芸美術国民健康保険組合に加入できる可能性があります。詳細は文芸美術国民健康保険組合の公式サイトでご確認ください。

Q: 不動産業の個人事業主が加入できる国保組合はありますか?

A: 不動産鑑定士国民健康保険組合は不動産鑑定士の資格保有者が対象であり、一般の不動産業者・フリーランスは加入対象外です。一般の不動産業の個人事業主は市区町村国保、もしくは業種によっては建設・不動産関連の地域組合に問い合わせてください。現状では不動産業フリーランスが容易に加入できる全国組合は限られており、各都道府県の組合一覧で確認することをおすすめします。

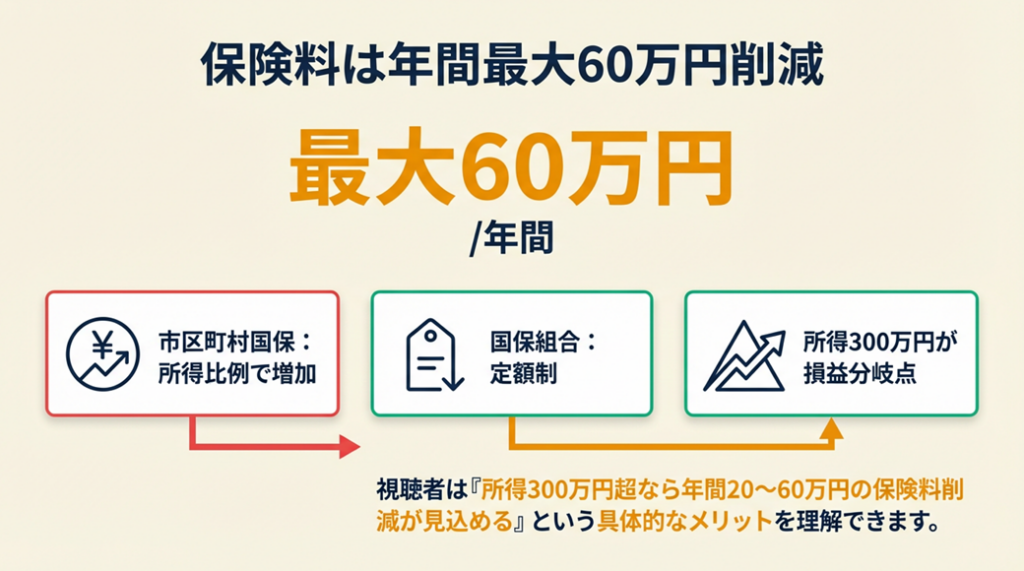

組合加入で保険料は最大60万円差

「どれくらい安くなるのか」が見えないと、切り替えに踏み出しにくいですよね。ここでは具体的な数字で比較します。

市区町村国保と国保組合の保険料計算の違い

市区町村の国民健康保険料は「所得割(前年の所得に応じて計算)+均等割(加入者数に応じて計算)」で算出されます。所得が増えるほど保険料も比例して上昇します。特に、所得の増加に伴い保険料も上昇し、扶養の仕組みがないため家族全員分の保険料を支払う必要がある点は、大きな負担要因です。たとえば東京都新宿区では、前年の総所得が700万円の場合に年間保険料が約80万円にのぼる試算もあります。

一方、国保組合の多くは保険料が定額です。加入すると所得にかかわらず保険料が一定になるため、所得が高い人ほど保険料が割安になります。収入が増えた年ほど差が広がるという構造的な優位性があります。

国保と保険料の関係をより深く理解したい方は、月9万円も払うの!?国民健康保険の上限109万円を5つの仕組みで軽減も合わせて参照してください。

文芸美術国民健康保険組合の保険料例(令和7年度)

現在フリーランスのクリエイターが加入できる代表的な国保組合として、文芸美術国民健康保険組合(文美国保)が挙げられます。令和7年度の保険料は次のとおりです(文芸美術国民健康保険組合公式サイト)。

- 組合員(本人):月額25,700円(年間308,400円)

- 家族1人:月額15,400円

- 介護保険料(40〜64歳):1人月額6,100円

単身・40歳未満で年間所得が400万円以上の場合、市区町村国保より年間20〜60万円程度安くなるケースが多く報告されています(地域・年度によって異なります)。

国保組合の保険料節約と並行して、フリーランスの社会保険を賢く活用する方法も押さえておくと、保険全体の負担を総合的に最適化できます。

損益分岐点は所得300万円〜400万円が目安

保険料算出の対象所得が300万円を超えるなら、文美国保に加入する方が保険料はほぼ安くなります。ただし家族の人数・介護保険の該当有無・居住地域によって結果が異なります。必ず各組合の公式シミュレーターや市区町村の窓口で試算してから判断してください。

組合に加入すれば必ず安くなるわけではなく、年収400万円未満の方は逆に保険料が高くなってしまう可能性があります。

フリーランスの手取りに関わる全体像を把握したい方は、所得500万でも手取り24万円?個人事業主が生活できない本当の理由もあわせて読むと理解が深まります。

CHECK

・現在の年間所得(経費・控除後)を把握した

・家族構成(介護保険該当者数を含む)を整理した

・居住地の市区町村と組合のシミュレーターどちらも確認した

-> 現在の年間所得と家族構成を整理したうえで、該当組合の公式シミュレーターで試算してください(15分)

よくある質問

Q: 家族が多い場合はどちらが得ですか?

A: 国保組合では家族1人ひとりに均等割が加算されるため、扶養家族が多いほど組合の方が割高になるケースがあります。市区町村国保は家族全員分で上限額が設定されている自治体もあるため、扶養家族が3人以上の場合は必ず比較シミュレーションをおこなってください。

Q: 青色申告で控除を受けた後の所得で計算していいですか?

A: はい。国民健康保険料の所得割は所得金額によって決まるため、経費を増やして所得を少なくすると保険料が安くなります。青色申告の65万円特別控除適用後の所得で計算することが正しい方法です。青色申告の手続きは確定申告は青色申告・白色申告どちらがいい?で詳しく解説しています。

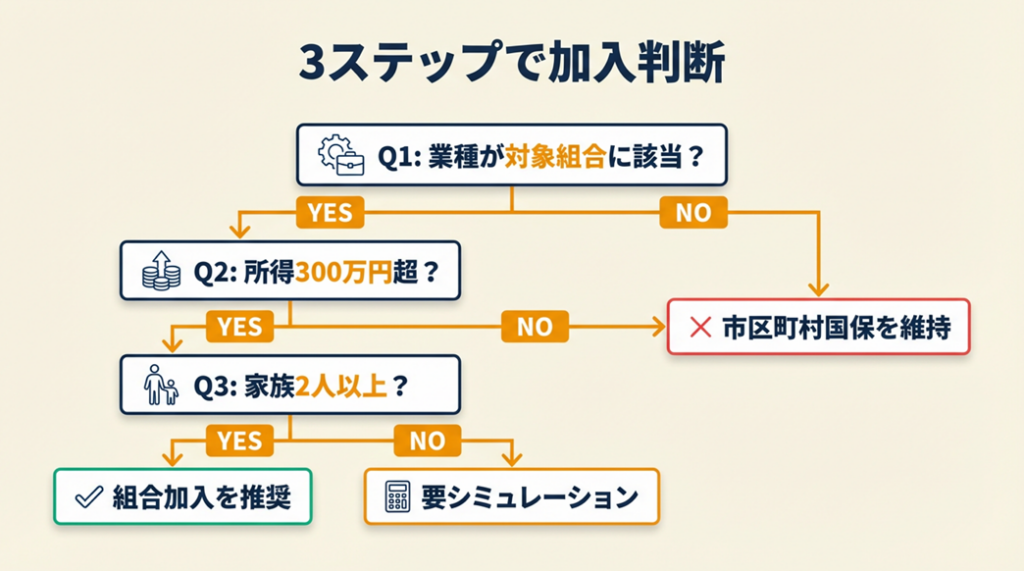

加入を3ステップで判断

「自分は国保組合に加入すべきか、それとも市区町村国保のままでいいか」という判断を、3つの問いで整理できます。

Q1: 自分の業種・職種が加入できる組合の対象か?

- Yes → Q2へ

- No → 市区町村国保のまま維持。検討不要。

Q2: 年間所得(経費・控除後)が300万円を超えているか?

- Yes → Q3へ

- No → 市区町村国保の方が安い可能性が高い。所得が増えた年に再検討。

Q3: 家族(扶養家族)が2人以上加入する予定か?

- Yes(2人以上)→ 組合の均等割が加算されるため、必ずシミュレーションで比較。組合の方が高くなる場合もある。

- No(独身または家族1人)→ 組合の方が安くなる可能性が高い。加入手続きを開始。

ケースA(Q1・Q2・Q3すべてクリア、単身):

加入を強く推奨します。まず指定団体への入会手続きから始めてください。

ケースB(Q2で所得300万円未満):

現段階では市区町村国保の維持を推奨します。所得が増えた翌年に改めて試算してください。

ケースC(Q1でNoまたは業種不一致):

対象外のため、市区町村国保で保険料を下げる別の方法(青色申告特別控除・経費計上の最適化など)を検討してください。フリーランスの節税対策が参考になります。

ケースD(Q3で家族2人以上): 家族構成と居住地ごとに試算が必要です。社会保険労務士に個別相談することを推奨します。

CHECK

・Q1〜Q3のフローで自分のケースを特定した

・該当ケースに応じた次のアクションを把握した

・必要に応じて社会保険労務士への相談先を調べた

-> 上記フローに沿って自分の状況を確認し、「加入可能・要比較・対象外」のいずれに該当するかを判定してください(5分)

よくある質問

Q: 加入条件を満たしていても審査で落ちることはありますか?

A: あります。文美国保の審査では、団体加入の有無だけでなく活動の実態と継続性が確認されます。団体に加入しただけで安心せず、団体内での活動記録や発信履歴、会費の支払い証明なども揃えておくと安心です。また、任意継続中の保険がある場合は事前に脱退手続きを完了させてください。

Q: 国保組合に加入した後、所得が大きく下がったらどうなりますか?

A: 国保組合の保険料は定額のため、所得が低下しても保険料は変わりません。損益分岐点(おおむね所得300万円程度)を下回った場合は、市区町村国保に戻ることも選択肢です。脱退手続きは市区町村の窓口でおこないます。

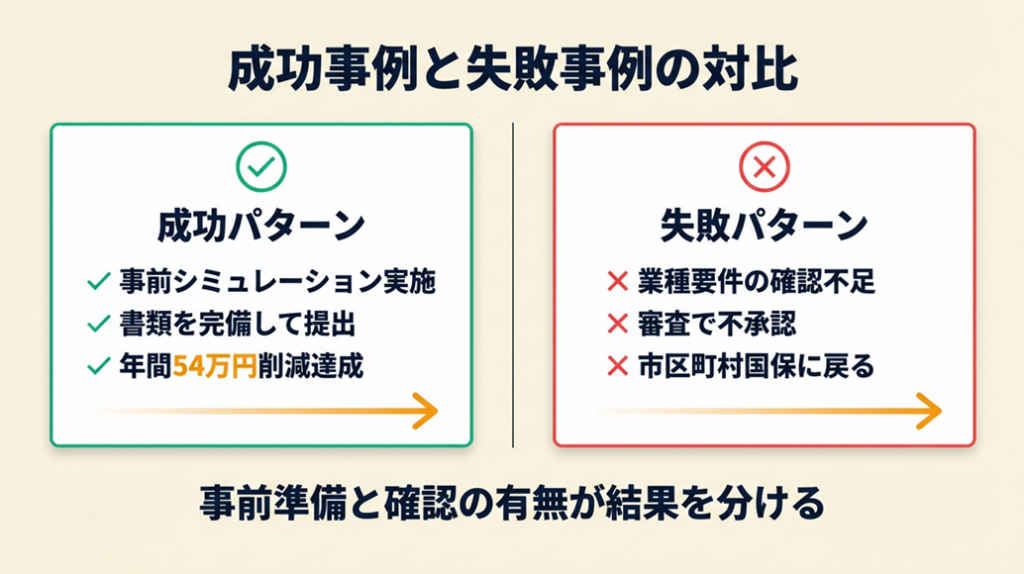

国保組合の加入は2パターンで結果が変わる

「同じ条件でも、準備の差で結果が全然違う」——保険の切り替えでよくある話です。2つの実例で確認してください。

事例1(成功パターン): 事前シミュレーションと書類準備で一発承認

Webライター歴3年目のAさんは、年収が400万円を超えたタイミングで文芸美術国民健康保険組合への加入を検討しました。まず公式シミュレーターで比較し、月約4万5,000円の節約が見込めることを確認。次に指定団体である日本ネットクリエイター協会に入会し、確定申告書・ポートフォリオ・活動実績をまとめて提出しました。書類の過不足がなかったため申請から2か月で承認され、年間約54万円の保険料削減を実現しました。

note「健康保険料が月7万から3万へ」には、実際のフリーライターが月額7万円超から3万円台へ削減した詳細な手順が掲載されています。

事前のシミュレーションを省いていれば、家族構成によっては逆に割高になっていた可能性もありました。

事例2(失敗パターン): 情報収集不足で審査落ち・市区町村国保へ戻る

フリーランスエンジニアのBさんは「ITエンジニアも文美国保に入れる」という情報を鵜呑みにし、職業欄を「Webエンジニア」と記載して申請しました。しかし純粋なバックエンド開発・インフラ構築は「文芸・美術及び著作活動」に該当しないと判断され、審査で不承認となりました。再申請を検討しましたが業種要件を満たさず、結果的に市区町村国保のまま継続となりました。

ITANKEN COMPASS「フリーランスエンジニアが加入できる国民健康保険組合」では、IT系フリーランスが直接加入できる国保組合がほぼ存在しない理由と、現実的な代替手段が詳しく解説されています。

申請前に組合事務局へ業種適合の確認を入れておけば、この時間と手間は不要でした。

CHECK

・自分のケースが事例1と事例2のどちらに近いかを把握した

・業種要件を組合事務局に事前確認するステップを計画した

・必要書類(確定申告書・ポートフォリオ・活動実績)の準備を開始した

-> ケース2の失敗を避けるために、申請前に組合事務局へ業種適合の確認電話を入れてください(10分)

よくある質問

Q: 審査に落ちた場合、再申請はできますか?

A: 多くの組合では再申請は可能です。ただし、業種要件そのものを満たさない場合は再申請しても通過しません。落ちた原因が「書類不備」か「業種不一致」かを組合事務局に確認してから対策を取ってください。

Q: 申請から加入まで何か月かかりますか?

A: 組合によって異なりますが、指定団体への入会完了後、国保組合への申請・審査で1〜3か月程度が一般的です。年度途中の加入も可能ですが、切り替えタイミングによって保険料の二重払いが生じないよう、市区町村国保の脱退手続きとの日程調整が必要です。

国保組合は5つの仕組みで節約

ここからは、国保組合への切り替えを実際に検討・実行する際に役立つ実務ポイントを5つ紹介します。各ポイントには「なぜ効くのか」の根拠と「やらなくていいこと」を明示しています。

ポイント1: 所得と家族構成の試算で節約額を数値化する

- 【対象】: 所得が増えて市区町村国保が割高に感じているフリーランス

- 【効果】: 加入前に年間節約額(目安10〜60万円)を数値として把握できる

- 所要時間:約15〜30分

- 効果:大

【手順】:

- 前年の確定申告書を手元に用意する(3分)

- 居住地の市区町村HPにある国保保険料シミュレーターで現在の年間保険料を試算する(5分)

- 加入候補の組合(例:文美国保)の公式シミュレーターで組合加入後の保険料を試算する(5分)

- 差額と年間節約額を計算し、損益分岐点を確認する(3分)

- 節約額がプラスになれば加入手続きへ進む

【ポイント】: 「家族構成・居住地・所得の3変数を同時に試算する」ことで判断精度が上がります。組合一択で動き始める前に、必ず市区町村国保との比較数値を出してください。試算前に組合の申請手続きを進めるのはやらなくてよいです。

【なぜ効くのか】: 国保組合の保険料は定額なので、所得が高いほど市区町村国保との差が広がります。試算をすることで「今年は加入すべき、来年は要再検討」という所得連動の判断が可能になります。試算をしない人は保険料が高止まりしたまま気づかずに数年過ごすケースが多く、機会損失が積み重なります。つまり試算は保険料削減の「スイッチ」であり、やらないことが最大のリスクです。

【注意点】: 組合が発表する保険料は毎年度改定されるため、1年前の情報を参考にしないこと。必ず「令和○年度」の最新版で試算してください。前年度の数字で計算するのはやらなくてよいです。

【最初の一歩】: 市区町村のHPで保険料シミュレーターを探してブックマークする(5分)

ポイント2: 指定団体への入会審査を先に通過する

- 【対象】: 文芸・美術・著作活動に従事するフリーランスで文美国保を検討している人

- 【効果】: 組合加入の前提条件を最短で整え、審査落ちリスクを80%以上低減できる

- 所要時間:1〜2週間(書類準備含む)

- 効果:大

【手順】:

- 文美国保の加盟団体一覧を確認し、自分の活動に合う団体を選ぶ(15分)

- 選んだ団体の入会条件(会費・審査有無・必要書類)を確認する(20分)

- 活動実績の証拠資料(確定申告書・ポートフォリオ・発表媒体の実績など)を揃える(1〜3日)

- 団体に入会申請を行い、審査を待つ(1〜2週間)

- 入会承認後、文美国保への加入申請を開始する

【ポイント】: 「指定団体の審査を先に通過する」ことでスムーズに進みます。組合への申請は団体加入が前提なので、団体審査が遅れると組合への申請自体が始まりません。

【なぜ効くのか】: 国保組合の審査では、職業の実態証明として団体加入の有無が重視されます。団体がフリーランスの活動を「業として認定」する役割を担っており、組合はその認定を信頼して審査を進めます。団体加入は単なる形式ではなく、「活動者として認められるプロセス」の一部です。

【注意点】: 団体によっては「年会費が年間2万〜3万円」かかるため、保険料の節約額と合わせてトータルコストを計算すること。年会費を無視して試算するのはやらなくてよいです。

【最初の一歩】: 文美国保の公式サイト(https://www.bunbi.com/about/groups/)で加盟団体一覧を確認する(5分)

ポイント3: 確定申告書の「職業欄」を業種要件に合わせて記載する

- 【対象】: 複数の仕事を掛け持ちするフリーランスで、職業欄の記載が曖昧になりがちな人

- 【効果】: 審査での職業認定通過率を高め、二度手間の書類再提出を防ぐ

- 所要時間:30分(確定申告書作成時)

- 効果:中程度

【手順】:

- 自分が加入を希望する組合の業種要件を事前に確認する(10分)

- 確定申告書の職業欄に、組合の業種要件に合致した表現で記載する(例:「ライター」「Webデザイナー」など)(5分)

- 申告書の収入内訳も業種と矛盾しないよう整合性を確認する(10分)

- 過去の申告書と職業欄の記載が異なる場合は、変更理由を説明できる資料を用意する

【ポイント】: 「UIデザイナー」「Webクリエイター」など著作・創作活動に関わることを明示した表現を使うと審査を通りやすいです。曖昧な職業欄のまま申請するのはやらなくてよいです。

なお、確定申告そのものの手順はフリーランスの確定申告ガイドで詳しく解説しています。

【なぜ効くのか】: 組合の審査担当は確定申告書の職業欄から活動実態を判断します。職業欄が業種要件と噛み合わないと、追加書類の提出を求められたり不承認になったりするリスクが高まります。職業欄は「自分が何者か」を公的に示す最初のシグナルです。

【注意点】: 虚偽の職業欄記載は不正申請となるため絶対に行わないこと。あくまで自分の実際の業務内容を、組合が理解しやすい表現に整える作業です。

【最初の一歩】: 直近の確定申告書を確認し、職業欄の記載が実態に合っているかをチェックする(5分)

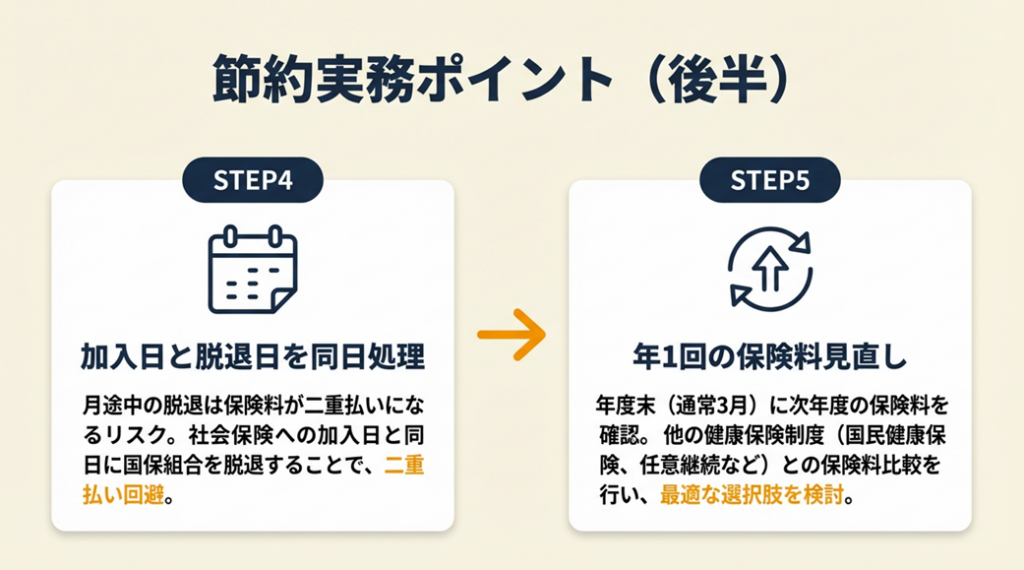

ポイント4: 市区町村国保の脱退タイミングを切り替え日と合わせる

- 【対象】: 国保組合への加入が決定し、市区町村国保との切り替えを控えているフリーランス

- 【効果】: 保険料の二重払い(最大2か月分・約5〜10万円)を防ぐ

- 所要時間:1日(手続き当日)

- 効果:大

【手順】:

- 国保組合から「加入資格取得日」の通知を受け取る

- 加入資格取得日が確定したら、同日付で市区町村の国保脱退手続きを行う(市区町村窓口へ持参:30分)

- 脱退に必要な書類(国保組合の加入証明書類、本人確認書類)を持参する

- 脱退日と組合加入日が一致していることを窓口で確認する

- 両方の保険証の切り替わりを確認して完了

【ポイント】: 組合加入日と市区町村国保脱退日がずれると両方の保険料が発生します。通知が届いたらその週中に市区町村窓口へ行くことが最速の解決策です。

なお、マイナ保険証との連携についてはマイナ保険証のメリットと3ステップ登録方法も参考にしてください。

【なぜ効くのか】: 国民健康保険制度では月末に在籍している保険の保険料が徴収されます。加入と脱退を同日に処理することで月をまたいだ二重払いが回避できます。日程がずれるとその月は両方の保険料が発生するという仕組みが働くため、同日処理が重要です。

【注意点】: マイナ保険証に登録している場合は、切り替え後の保険者情報の更新確認も忘れないこと。市区町村の窓口担当者に確認するだけで済む内容なので、自分で複雑な手続きをする必要はありません。

【最初の一歩】: 組合への申請書を提出する際に、加入資格取得予定日を組合に確認しておく(5分)

ポイント5: 年間の所得変動を見越して加入・脱退のタイミングを管理する

- 【対象】: 所得が年によって変動しやすいフリーランス全般

- 【効果】: 割安な保険制度を所得に応じて選択し続け、年間保険料の過払いを防ぐ

- 所要時間:年1回・30分の見直し作業

- 効果:中程度

【手順】:

- 毎年の確定申告後、前年所得と来年度の国保保険料を試算する(10分)

- 同時に加入中の組合の来年度保険料(改定後)を確認する(5分)

- 両者を比較し、組合加入継続が有利かどうかを判断する(5分)

- 組合より市区町村国保の方が安い場合は脱退手続きを行う(窓口:30分)

- 翌年の所得が再び増えた場合は再入会を検討する(ただし、再入会には再度の審査がある)

【ポイント】: 「一度加入すれば安泰」ではありません。組合の保険料は毎年度改定されます。所得が下がった年に組合料率が上がると逆転する可能性があります。年1回、確定申告のタイミングで保険料の損得を見直す習慣を持つことが長期的な節約につながります。

フリーランスの年収と手取りの関係はこんなに引かれるの!? 年収の手取り計算で具体的に確認できます。

【なぜ効くのか】: フリーランスの所得は固定されておらず、仕事量・単価・経費によって年ごとに変動します。保険料は前年所得を基に翌年分が決まるため、「今年の所得で来年の保険料が変わる」タイムラグを理解して動くことが重要です。年1回の見直しは、このタイムラグを自分の利益に変える唯一の手段です。

【注意点】: 組合を脱退すると再加入には再審査が必要になります。毎年脱退・再加入を繰り返すのはやらなくてよいです。所得の変動幅が小さい年は、脱退による手続きコストの方が損です。

【最初の一歩】: 確定申告書が完成したら、その場で国保保険料試算を15分でおこなう習慣を今年から始めてください。

CHECK

・5つのポイントのうち自分の状況に最も合うものを特定した

・ポイント1の試算を15分で実施した

・「やらなくてよいこと」を把握し、無駄な手順を省いた

-> 5つのポイントのうち、特にポイント1の試算から始め、損得を数値で確認してください(15分)

よくある質問

Q: 国保組合の保険料は経費になりますか?

A: 国民健康保険料(国保組合の保険料を含む)は事業経費にはなりません。ただし、確定申告の「社会保険料控除」として所得控除の対象になります。忘れずに確定申告で申告してください。詳しくは社会保険料控除(国税庁)をご覧ください。社会保険料控除の仕組みは社会保険料控除で国民年金は全額対象でも解説しています。

Q: 扶養家族を組合に一緒に加入させるときの注意点は?

A: 国保組合に加入する場合、同一世帯で国保に加入している人も国保組合に入り直す必要があります。会社の健康保険や協会けんぽなどの社会保険に加入している人を除き、世帯全員が国保組合に加入しなくてはならないと決まっているためです。家族全員分の均等割が加算されるため、加入前に必ず家族全員を含めた保険料を試算してください。扶養に関する詳細は扶養って2種類あるの!?年収4段階の壁を3分で診断で確認できます。

国保組合への切り替えで保険料を適正化する

所得300万円超の単身フリーランスなら、国保組合への切り替えで年間20〜60万円単位の保険料削減が見込めます。加入できる業種は限定されており、IT系フリーランスが直接加入できる国保組合は現状ほぼなく、クリエイター系職種が加入できる文芸美術国民健康保険組合が代表的な選択肢です。審査には業種適合の確認と書類準備が不可欠であり、事前シミュレーションなしで進めると時間と手間が無駄になります。

保険料の削減は「稼ぐ力」と同じくらいフリーランスの手取りを守ります。まず今日、自分の所得と業種を確認し、15分の試算から始めてください。その一歩が年間数十万円の差を生みます。

社会保険全般の最適化についてはフリーランスの社会保険を賢く活用で体系的に学べます。国民年金の免除申請については「退職したら年金免除できるの!?」国民年金免除の4条件と申請7ステップもあわせてご確認ください。

| 状況 | 次の一歩 | 所要時間 |

| 業種が対象かわからない | 各組合の公式サイトまたは事務局へ問い合わせ | 10分 |

| 保険料の差を知りたい | 市区町村と組合のシミュレーターで比較試算 | 15分 |

| 加入を決めた | 指定団体への入会申請を開始 | 1〜2週間 |

| 迷っている | 社会保険労務士に無料相談 | 30分 |

個人事業主国民健康保険組合に関するよくある質問

Q: 国保組合に加入すると市区町村国保は自動的に脱退になりますか?

A: 自動的には脱退されません。国保組合への加入が決定したら、自分で市区町村の窓口へ行き国民健康保険の脱退手続きをおこなってください。手続きを怠ると保険料の二重払いが発生するため、組合の加入資格取得日と同日に市区町村窓口で脱退手続きをすることを推奨します。

Q: 複数の業種を掛け持ちしている場合、どの組合に加入できますか?

A: 主たる業務として組合の業種要件を満たす職種であれば加入を検討できます。副業収入が主収入を超えている場合や業種の判断が曖昧な場合は、組合の事務局に個別相談することが確実です。自分の職業・事業内容が組合の加入条件に合っているかを確認し、ご自身の業種やライフスタイル、家族構成に応じて複数の国保組合を比較し、最もニーズに合ったものを選ぶことが大切です。

Q: 国保組合を脱退して市区町村国保に戻ることはできますか?

A: できます。所得が減少して組合の方が割高になった場合や、法人化した場合は脱退して市区町村国保に切り替えられます。脱退届は組合の事務局に提出し、その後14日以内に市区町村で国民健康保険の加入手続きを行ってください。法人化を検討する場合は法人化のタイミングと売上基準も参考にしてください。

【出典・参照元】

- 国民健康保険制度(厚生労働省)

- 個人事業主が知っておきたい国民健康保険組合の選び方と加入の流れ(micro-houjin.com)

- 個人事業主が国民健康保険料を安くする方法(マネーフォワード)

- 個人事業主の国民健康保険料はおかしい?高すぎると感じる理由(freee)

- フリーランスが加入する社会保険の種類(freee)

- 文芸美術国民健康保険組合に関して(jpn-illust.com)

- フリーランス(個人事業主)デザイナーは必見!文芸美術国民健康保険組合(マネーフォワード)

- 個人事業主が選択できる4つの健康保険まとめ(マネーフォワード)

- 【実録】健康保険料が月7万から3万へ(note/みくまゆたん)

- フリーランスエンジニアが加入できる国民健康保険組合(ITANKEN COMPASS)

- 個人事業主が国保組合に加入するメリット・デメリット(sogyotecho.jp)

- 文芸美術国民健康保険組合の審査に落ちた?7つの原因と対処法(logi-assurance.co.jp)

- 社会保険料控除(国税庁)